�������: 4.0/5.0 (1867 ���������������)

�������: 4.0/5.0 (1867 ���������������)���������: ����������

��� ����� ���������� 3-����? �� ���� ������ �� ������� ��� ��� ���������� 3 ���� �� 2015 ���. �� ���������, ����� ����� 3-���� �� ������� �������� ��������� ���������>>>

� ������� ��������� ���� ��� �� �������� �������� ��� �������? ��� �����-�� ������ �����? ����� ����������� ��������� ��� ����� ����������� �������. �� ��� ����� ���� ������ � ���� ���� ��������� ����������. � ��� ����� ����� ����������� ���� �����������, ���� � ������� ���� �� ������� ������ ��� ��������.

������� ����������� ������ ������� ���������, ������� ���������� ������� ������ �� ��� ���

� ����� ������� ���� ����� ���������� �� ����� 3-���������� ��� ������� �� ������ �� ������ ������ ����� ��������, � ������� �� ���������. ��� ��������� ������ — �� ��������� �� ���� �������� � ������ ������ ��� �� ������� ����� ������. � � ������ �� �������� ��� ������ �������. ���������� � ��������� �� ���� — ���� ������ ������������.

� ��� �� ���� ��������, ����� ��� ����������� ����������� � ���� ���������� � �������. ��� ����� �� ������ ������������ ����� 3-���� (����� ��� 2015 ����, ������� ����� � 2015 ����, ��������� �������� ��� ������ �� 24 ������� 2014 �. � ���-7-11/671@ ).

��-������, �� ������ ������ ����������, ���� ������� ���������, ������� ���� � ����� ������������� ����� ���� ���. ��������, � 2015 ���� �� ������� ����������, ��������� ����� �����. ����� ��������� ������ ��, � ������ ����� 1 ������ 228, ������� ������� ���� � ����������� ������ ��������������. � ���������� ����������� ������ � ��������� �� ������� 30 ������ 2016 ����.

������������� ���������� � ���, ��� ���� ������� ������ �� ����� �������� � ������� ���������, ����� ����� � ��������� ������.

��-������, ��� ���������� ��� �� ��������, ���� �� ������ ��������������� ���������� ��� ������������� �������. �� ���� �� ������ ���������� �� ������� �� ����� ������, ������� ������������� �������, ����������� �� ��������, ������� ��� �� ������� ������������ �����.

�� ��� ������ ������ ��������: �� ������� �� �������� ��������� � ����������� �� «������������» �����. �� ���� �� �������� � ������� ���� ��� ��� ������, ��� � ��� ���� ����, �� ������� ���������� ����������� �����. � ���� ������ ����� ���������� �� ��������� �������������� ������ ��� �� ��������. ����� ���� ��� ��� ����������, ����������� ���� ����������� ��� ����� ���� � ������ �������.

� ��� �������, ����� �� ���������� ����� �� �������, ���������� 3-���� �� ������ ������ � ����� �����, �� ������������ � 30 ������. ������� �� ������� ��� ����� ��� ���� ����� ����, � ������� �� �������� �������, ��������. �������� ����� �������� � � ����� ������ �������. �� ������ � ��������� �������, ������� �� �������� �� ��������� ��� ����.

� ���� ������ � ��� ����� ����� ��������� 3-��������� ���������: ����� �� ������ ��������� ����������, �������� � ����������� ������� 2-����. ��������� �� �� ��� ���, �� ������� �� ����������� ���������� ����������.

������ ��� �������� ����� ����������. ��, �������, ������ ����� �������� ����� ���������� �� ����� 3-���� �� ������� ��� ������. � ������ ��������� ������ ������ ��������������. �� ����� ����� ������� � ����� ��� ����������� ���������. ���������� ������ ����� ��� ����������� ������, � � ��� ����� ���� � ������� �����������. ��������� ���� ����������� ��.

����, �������� � ��������� ���� ��� ������ www.nalog.ru. � ��������������� ��������� � ��������: «����������� ������» — «����������� �������� ��� ����������� � ���������� ���» — «����������� �������� ��� ���������� ���».

��������: ��� ������� ���� ����� ���� ��������� ���������. ���� ���������������� ��������� ��������, ������ � ����� ���������. � ������ �� ��������, ��� ��������� ����� �� 2015 ���.

����, �� ������ ��� �����. «���������� �� ���������» � «���������» — ��� ��������� � ���������� � ������������ �����������. � ��� ��� ��� ��� ����, ������� ��� �����, — InsD2015.exe. ���������� ��� � ���������.

����� ����� «��», «�����», «����������»… «���������». ��������� �������� � ������ ������ ����������, ������ �� ����� � � ����� Program files, � �� ����� («���������� 2015») — �� ������� �����. �������� �� ����� ������, � ������ ������� ������ �� ��������.

������ ����� ��� ����������� ������ ��������� �������� �������. � ���� ��� ������ �������� — �������������� ������ ����.

��� ������ ��������� ������� ��� ���������� 3-����

* ����� � � ������ �� ����� �������� ���������������� ��������. ��������� �� �������� ����������������, ������ � ������ ��� ������� 183 ����������� ��� � ������� ���� � �������� ������ ������ � ������.

��� ������� � «�������� � ����������»��������� ������� �� �����, ������� �������� � ��������. ������ � ����, ��� �� ������� ������ � ���� — «�������� � ����������».

�������� ������ ������ «���� � �����������». ������� ���������� ������. ����� ����� (� ��� ����� �������, ��� � ��������) ��������� � ��������� ����. ������, ���� ������� — ����������. ��������� ���� ����������� ��� ����� � ���������.

������ ��� — ��� ����������������� ����� �����������������, ������� ������� �� 12 ����. ��� ����� ����� �� ������������� � ���������� �� ��������� ���� (���� �� ��� ��������). ��� �������� �� ����� www.nalog.ru («����������� ������» — «����� ���» ). �������, ���� «���» ����� �������� � ������. ���������� ��� ����� ������.

��������� ������ ����, �� ����, ���� ��� ��������, ����� �� ������ ���. �� ��������� �������� ���, ��� ���� ����� «���� ��������» � «������ � �����������» ������ ������. ������� �����: �������� ��� ������ ����� ���, ��� ��� �������� � ����� �������������� ��������� (������, �������� ���������� ��). ������ ������ ��� ���� «��� �����»: ��� «����������» �. ������ ��� ������������� 772046.

������ �������� �� «�����» — ���� ������ �����. ��������, ��� ����� — �� ����� ����������. ����� �� ����� ���������� — �� ����, ���� ��� ����������� �������, � ������� ��� ���������� ����������� � ������.

������� ����� ������ �� ��������������� ���������. ���� � ������ ���, ������, ������, �������� ����. �������� � ������ ����� �� �����. ���� �� ������ � ������ � �����-����������, ���� «�����» � «�����» �� ����������. ����� �������� ����� � ������, ��� �������� � ���������.

����� ����� ������� � ������� «������, ���������� � ��»� ������� ������ ������� «������, ���������� � ��» ���� ��� ������ — ��� ������ ���� �� ������� ��������� �� ���������� � ������. 13 ��������� — �������� ������ ������, 35 ��������� — ��� ������ ������� (��������, ��� ��������� � ��������� �� ������). ���������������� �� ������� ��� ����� ������� ������� 2-���� .

���� ����� ������� �������� � ��� ������� ������� �� ����, ��������� ���, ��� 13 ���������. � �������� ����� ����� ������� 2-���� — �� ������ ������ �������� ����� ���������� �������. ������� ����� ������� �� ���������� ������.

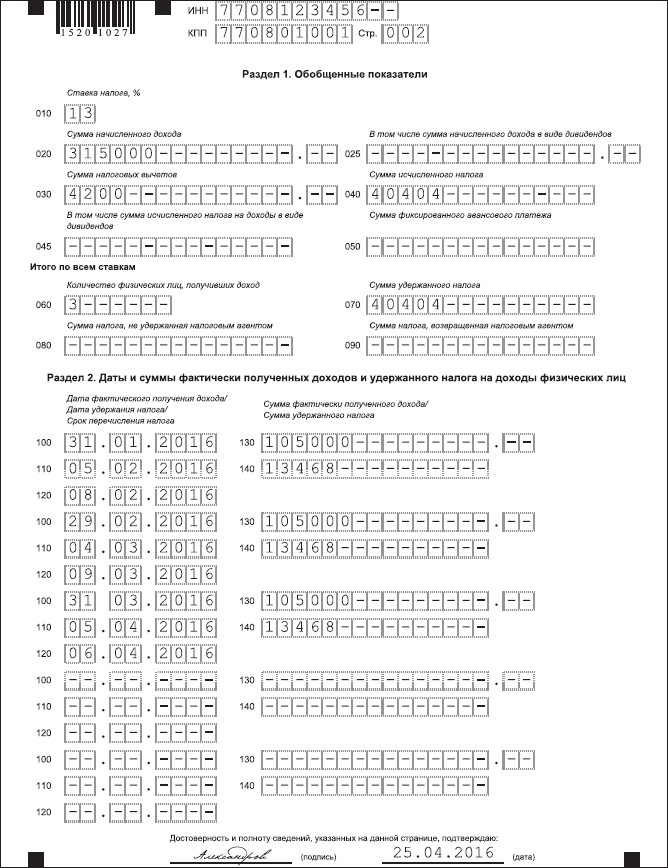

������ 1.

���������� ������� «������, ���������� � ��»

� �. �. ����������� � 2015 ���� ���� ���� ������, ���������� ���� �� ������ 13 ���������. �� ����� �� «13» � �� ������� «+» � ���� «��������� ������». � ���� �������� � ��������, � ������� �������� — ��� «�����». ������ ��������� �� �� ������� 1 ������� � ������� (�� ����� 2-���� ), ������� ���� � �����������. ��� � ���� ���� ������ �� ������� ���������� (������� � ������������� ����� ���� ���). ��� ��� ������ �� «+» � ������� �.�.�. ���������� — ������ ���� ���������. ���, ��� � ����� ����������� ���� ��� �����������. ������ ���� ������� � ������� ������� ��������� � ������.

���������� ������� ������ «��� “�����”», ����� «+» � ������ ����. � ���� ������ �� ������� 3 ������� � �������: ��� ������, ����� ������, ����� ������. ��� ��������� ������� ����� �� ���� ������� ����� � ��� ������. �� ������ ���������� ������� �������� (��� 2000) — 20 000 ���. � �������������� �� �������� ������� (��� 2010) — 4000 ���.; �� ������� �������� — 10 000 ���. � ��������� (��� 2012) — 10 000 ���.; �� ����—������� �������� — �� 20 000 ���. ����������. ����� ����� ������ ��������� ������� �������������. ������ ��� ��������� ����� ����� �� ������� 5 ������� � ������� (��. ������� ����). ��� ��� ���������� ����� �� ����� � ����������.

������ �������� — �. �. ������. ��� ������ — 1520 (���������� ����� ���������…). ����� ������ �� ���������� (�� �������� � �����-�������) — 300 000 ���. �� ���� ����� �� ������������� �����: ���� ������������� (250 000 ���.), ���� � ����� ������ �� ������� ���� (����. 1 �. 1 ��. 220 �� �� ). ��������� ��������� 350 000 ���. ������� ���������� ������ ������ �������. ��� ������ — 903, ����� ������ — 300 000 ���. (����� �� ����� ���� ������ ������!). ���������� ����� ����� ���� (300 000 ���. – 300 000 ���.), ����������� ����� — ���� (0 ���. × 13%). ��������� ����� �� ����� � ����������.

��� � ����� ��������� ������ ������������� ���������� ������� �� ���������. ������ ���� �������� ������, �� ������� ������ �����. � �� ��� ����: �����������, ���������� � �������������. ������ �� �������.

����������� ����������������� ������ �� ���� �� ������ ��������� � ����� ���� �������� ���� �������� — 500 ��� 3000 ���. ��� ��� ������ ��������� �������, �������� ��� ���������.

����� ���� ������ �� ����� — 1400 ��� 3000 ���. �� ������� ������� (��. 218 ���������� ������� �� ). ����� ����, ���� ������ � ������ ���� �� ��������� 280 000 ���.

������ 2.

��� �������� ����������� ������ � ���������� 3-����

��������� ������ 1. � ����������� ���� ��� ����� ���. ������� ��� �������� ���� � ��������, ����������� �� 1400 ���. (��� ������ 114 � ������� 4 ������� � �������). ������ ������� «������» �� ������ ������� � ����������. � �������� ������� � ������ ������ � � ���� «������ �� ������� (�����)». � � ���� «����� ����� �� ���������� � ���������» — �������.

���� ����� ���� ��� �����, � ���� «����� ����� �� ���������� � ���������» ��������� ������. � ���� — ����� �����, ������� � ��������. ��� �����-��������� — ��������� ������.

��� ������� ������� � �������� ����? ������� ������� � ����� �� ���� �����. � ������ ���������� ����� � ������ ������ � ������ ��������. ���� � ��� ���� ����� �� ��������� ����� (��� � ������������� ��������), �������� ���. ����� ����� ���� �� �� ���� �������? ��������� ����� ����� �� ������ ������� � ������� ������, ����� ��� ����.

����� ����� ����������� ������� ������ ���������� � ������ 2.8 ����� �1 ����������.

���������� ���������������� ������ ������ ������� �����. �� ��������, �������, ������ � ���� ������� ������ � �� ������������������� (��. 219 ���������� ������� �� ).

��������, �� �������� ���� �������� �� ������ ��������� ������������. ������� �� ������ «������� �������» � ������� ����� �������� � ������ ������. ����������� �� ������� � �����, ��������� ��������� ����. ������ ������ �����. 120 000 ���. — ��� ������� �� ���� ��������, ����� ������� � ������, ������� (����� ��������� �����) � ��� «����������». � 50 000 ���. — �� �������� ������ ������� (��� ����� ���������, ����������� ��� ��������). ���� �� ������� ����� � ������ 3 ����� �2 ����������.

������������� ������������ ������ � ������� — ��� ��� ������ �� ������� ��� ������������� ����� (����, ��������, �������, ���� � ���-�� �� �����). ���� �� ������������ ����� ��� ��� ��� ������ � ��� (����. 2 �. 1 ��. 220 ������� ). �������� ���� �������.

������: � ����� ������ ��� ������ ����� ������� � ��������� ���������. � ��� �����-������� — ��� � ������������� � ����������� ����� �������������. ��� �������������� ���, ��� �������, �������� ��� � �������� �������. ������� ���� ���� ������ �� ���� ����������.

��� ������������� �������� �� ������������� � ����������� ����� �� ������. ���� ��� �������, ����� ������������ ��������������� �����, � ���� ���������� (���� �� ����������, ���� �� ������) — ��� ������ �� ���������. ��� ���� ������� ����.

� ������ «������� �����������������» ��� ��������. ������ — «����������� �������». �� ������������ �� ����� ����� � ������(�) ������������. ���� ���� � ������������� � ����������� ��� (��) ����� ���. ���� �� ������ ������� ��� ��������� � ����� �������� ���������� ��������������.

��� �������� �����, ������� ������ ����, � ���������.

������ 3.

��� ������� ������������� �����

��������� ������ 2. � 2015 ���� ���������� ����� �������� � �. ��������. � ������������� � ����������� ����� ������ ��� ���. �� ��������� �� �����, � ���� «��� �������������» ������ ������� «������������� ����� ����������».

������ � �������� �������� ��������� � ������������� 100 ��������� ������ � ��� ������.

��������� � ����� ����. ����� ����� ����� �������� �� ������� ��� ������������� (����� — 2 000 000 ���.). ���� �������� �� ������� �������� � ������ (� ��� ����� �� ����������������).

����� ��� ���� «��������� ������� (����)» �������� �� ��������. ���� ������������� �����, ������� ����� ����� ���� ��� �����. � ������ ������ ���� �������, ������� �������� � ������������ �����������. ��� ��������� � � ���������.

��� �������� ������������� �����?

���� ������� ��� ���������� �� ��������� ����. ������������� �������������� ��� ���������� � ������ «��� �������� ������������� �����? ������ ����» .

��� �����������, ����������� � ����������� ����������� ��� ��� ������ � ������� � ������� �� ���������. �������, ����� ����������, ��� �� ���������� � ����� — � ������ ��������� ��� ��� ��� �����, ���������� � ���������� 3-����.

����������� � ������� ���� ������� «��������», «��������», «������» � «�������». ���������� ������ � ��������� ���������� � ������ ������� ����� ���� ������. ��������� ������� ��������� ��������� ����.

����� � ������ � ������ ��� � �������� �� ������� � ������� 1 ��������������� ����������. ���� ��� �����, ������� �� ������ �����������, �� �������� ����� �� ������� 15 ���� 2015 ����.

�� ���������� �����, ���, ��������, ����������� ������ ������� ��� ������������ ����� ������? ����� ��������� � ������ �������������� ��������� � ��������� (� ������ ����������� �����������).

����� ���� ��� �� ��������� ���������� � ���� ����, ���������� � ������� ���� ������� �������� ��. � ��� ����� � ��� ����� �� ��, ����� ��������� ��� �� ���� ������.

Простому гражданину, который с декларацией сталкивается впервые, трудно понять, куда, как и что сдавать, какие данные вписать, что из документов подготовить.

Поэтому рассмотрим законные основания предоставления имущественного вычета и его оформление на примере.

Возможность сделать возврат средств из бюджета по уплаченному ранее налогу есть не у всех. Какие категории налогоплательщиков могут применить сумму покупки объекта к вычету, что нужно для оформления такой льготы?

Право на вычетВоспользоваться имущественным вычетом могут граждане � Ф, что купили или построили в пределах страны жилое здание, или приобрели территорию, на которой собираются начать строительные работы по возведению жилой недвижимости.

Другими словами, вернуть налог из бюджета можно в том случае, когда приобретено жилье за собственные средства.� Вычетом при продаже объекта не получится воспользоваться.

Выплату осуществляют согласно прибыли заявителя (в зависимости от размера произведенных платежей налога в государственную казну). Сумма, зачастую, возвращается несколько лет.

Не могут рассчитывать на имущественный вычет лица, которые:

Для того чтобы получить имущественный вычет, налогоплательщик должен представить в налоговый орган пакет документации, который подтвердит такое право гражданина.

После принятия заявления и декларации, представитель налогового органа осуществляет камеральную проверку, по результатам которой и будет возвращено средства или отказано в таком праве (при обнаружении нарушений).

О начале проверки плательщик будет уведомлен письменным обращением.� Плательщик налога, который приобрел жилье, может обратиться за имущественным вычетом и по расходам, что были понесены при проведении ремонтных работ.

Если физическое лицо имеет несколько мест работы, то при оформлении вычета оно может выбрать одного налогового агента.

Для обращения в уполномоченный орган плательщик нет установленных сроков давности. Заявление и декларация может быть подана и спустя несколько лет после покупки квартиры.

Покупатель может воспользоваться вычетом с нескольких объектов, пока не будет использована полная сумма (260 тыс. руб.). Такое правило вступило в силу с 1 января 2014 г .

Те граждане, которые оформляли вычет до 2014 года, не имеют права на повторное его использование.� Главное условие для получения нескольких вычетов – жилой объект должен приобретаться позже 1 января 2014 г.

Пакет документов по имущественному вычетуПолучить вычет на имущество можно при представлении таких справок:

Обязательным документом при обращении в налоговую инстанцию является декларация, которую нужно заполнить согласно регламенту нормативных актов.

Какие данные потребуется вписать, какие бланки нужно использовать и как проводить расчеты?

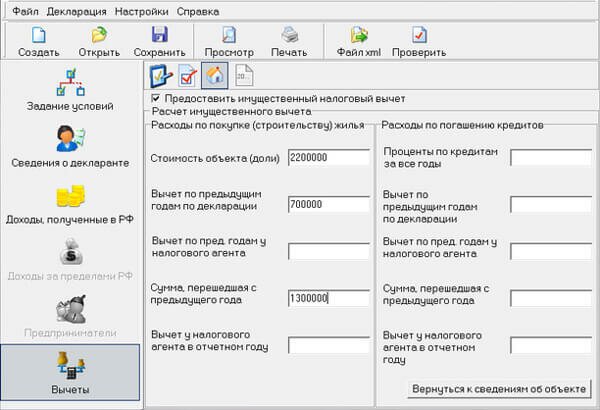

Произведение расчетаПри определении суммы вычета учитывают несколько факторов:

Вернуть можно 13% уплаченного ранее налога в госбюджет, но установлен определенный лимит – не больше 260 000 руб. Принять к вычету гражданин может сумму не выше 2 000 000 руб.

Возвращены также будут 13% от средств (процентов), что уплачивались банкам при погашении кредита. Лимит для таких выплат – 390 тыс. руб.

Все о нулевой налоговой декларации 3-НДФЛ, читайте здесь .

Максимум имущественного вычета, на который может претендовать владелец жилья – 650 000 руб. при условии, что оно приобретено до начала 2014 г.

� ассмотрим на примере расчет суммы вычета при покупке квартиры:

Левчук И.�. приобрел жилье по стоимости 2 млн. руб. в 2012 г. В этом же году имел ежемесячную прибыль в размере 50 тыс. руб. За весь год он уплатил 78 000 рублей НДФЛ в государственную казну.

� азмер вычета – 2 000 000, — столько же, сколько стоила покупка.

2 000 000 * 13% = 260 000 – сумма, которую плательщик мог бы вернуть.

Но он сможет получить обратно только 78 000 руб. которые уплатил за год. Остаток (182 000) может быть использован гражданином при последующих покупках недвижимости.

Инструкция по заполнениюПри заполнении декларации всегда используются 1-й и 6-й разделы, независимо от вида вычета. Остальные подбираются по ситуации. Все листы озаглавлены, так что разобраться, какой стоит использовать, не составит сложности.

При подготовке документации для получения имущественного вычета заполняют� 1, 6 разделы, а также:

Бывают ситуации, когда трудно определить, каких правил стоит придерживаться.

Как быть, если вы сразу не воспользовались вычетом или сумма покупки не достигает установленных показателей для принятия к вычету (2 млн.)? Кто может вернуть средства, если квартира приобретена в совместную собственность?

При совместной собственностиПлательщики налога, что купили имущество в совместную собственность, имеют право определить соотношение распределения долей.

Это может быть такой вариант:

Вычет будет поделен между владельцами пропорционально долям.� Учтите, что согласно ст. 256 п. 1 ГК � оссии недвижимость, что приобреталась в браке, считается общей собственностью, независимо от того, за чьи средства осуществлялась сделка.

Если лицо не обращалось в уполномоченный орган за получением вычета, и квартиру оформлено на одно лицо, то считается, что вычет использован только одним плательщиком налога.

Тогда вторым супругом может подаваться заявление на получение вычета при покупке другого объекта недвижимости.

Возможен ли вычет второй год подряд?Вычет имущественного характера по затратам на проведение строительных работ или приобретение недвижимости может использоваться не только по окончанию налогового периода.

За предыдущие отчетные периоды плательщик налога также вправе получить излишне уплаченную сумму НДФЛ.

К примеру, лицо имел прибыль в текущем году (когда покупалось жилье) в размере 300 тыс. руб. тогда как к вычету можно взять 2 млн. руб. В такой ситуации база, что облагается налогом, будет равна нулю.

Как оформить заполнение 3-НДФЛ ИП на ОСНО, читайте здесь .

Вычет будет производиться с суммы 300 тыс. а остаток с суммы 2 млн. будет перенесен на следующий год. Вычет можно использовать один раз в жизни. Но сумма прикреплена не к объекту, а к плательщику.

Поэтому, если при покупке одного помещения вычет в полной мере не израсходован, или не может использоваться в полном объеме из-за небольшого дохода, то возможно его оформление и в последующие годы.

Отсюда следует, что вычет можно применять несколько лет подряд, пока не будет использовано установленную сумму при расчете возврата.

При оформлении вычета за несколько летПолучение вычета на имущество возможно и спустя несколько лет после приобретения дома. Если жилой объект покупался в 2012 г. допускается обратиться в налоговый орган для получения вычета в 2016 г. сразу за несколько лет: за 2013, 2014 и 2016 г.

Для этого нужно подготовить несколько деклараций и справок по форме 2-НДФЛ и подать заявление в уполномоченную структуру.

Если вы не использовали вычет в виду отсутствия на протяжении нескольких лет прибыли, можете вернуть уплаченные налоги и позже. Сроки подачи декларации 3-НДФЛ на имущественный вычет не установлены.

Государство дает возможность вернуть часть уплаченных средств в бюджет при покупке недвижимости.

Но, к сожалению, знают о таком шансе не все. Да и те, кто разбирается в законодательстве � Ф, не всегда могут безошибочно заполнить декларацию.

Ориентируйтесь на общие правила и порядок внесения данных, и тогда представитель налогового органа не откажет в принятии документации, а камеральная проверка примет решение, которое удовлетворит ваши требования.

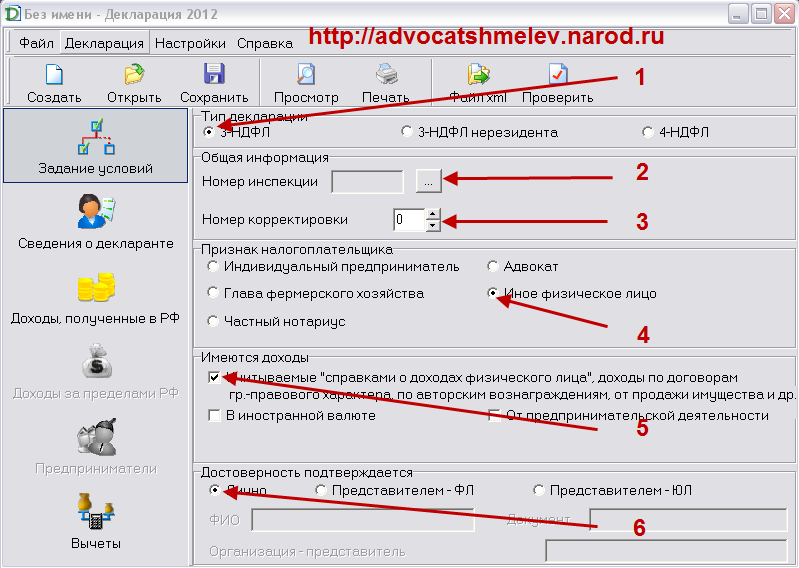

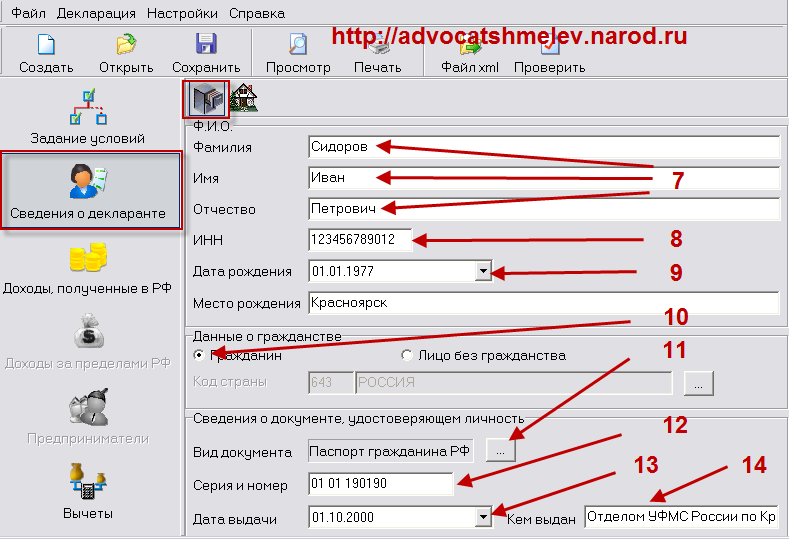

���������� ���������� 3 ���� �������� ������ ���������� ��������, � ������� ������ ����� ����������� � ����� ������. ������� ���, ������ ����� � ���, ��� � ��������� ����� ������������� ���������� ��� ������, ������� �������� ��� �����-���� ������������. ����������, ��������� ������ �� ��������������� �������� �������, ������� �� ������� ���������� � ������ ����������, ������ ��� ���������� ����� ���� ����������. ��������� ������ ���������� � �������������� ������ �� ������������ ����� ��� ����������� �������, � ��� ���������� ����� ����� �������� ����� ����� ��������, � ���������� � ���� ������� ��� ���� ������ �� ����.

���������� ���������� 3 ���� �������� ������ ���������� ��������, � ������� ������ ����� ����������� � ����� ������. ������� ���, ������ ����� � ���, ��� � ��������� ����� ������������� ���������� ��� ������, ������� �������� ��� �����-���� ������������. ����������, ��������� ������ �� ��������������� �������� �������, ������� �� ������� ���������� � ������ ����������, ������ ��� ���������� ����� ���� ����������. ��������� ������ ���������� � �������������� ������ �� ������������ ����� ��� ����������� �������, � ��� ���������� ����� ����� �������� ����� ����� ��������, � ���������� � ���� ������� ��� ���� ������ �� ����.

��������� ���� � ��������� ����� ������� � ����� ����������� ������ ��������. ���� ��, ��� ����� ������������ � �������� �����������, ����� �� ����� ���������� � ���� �������. �� ����� � ����������� �������� �������� �������������� ���������� ���������� ��������� ��������, ������� �������� ��������� ���������� ������ ����������. �� � ���� ��������� ������ ����������� ���������� ��������� ��� ���� �����.

����� ���������� ���������� 3 ���� � 2016 ������������ �� ������: ��� ��������� ���������� 3 ����, ����� ����� �� ��������� �������. ����� ����� �� ������ ����� ����������������� �������� ������������� ��������� ����� ����� ������������ ����� �������. ������ ������ ����� ���������� � ��������� ����� ������� ����� ����� ��� � ������� ���������� ������. � ���� ���������� ��������� ������������, �������� ���������������� ������ ������������ ����������� ����������� �� ���������� ������, �� ��������� �������� � ���� ����������� �������� ����������� ������ �� ������� ��������� �� �������������� ������. � ������, ����� ���������������� �������������� ����� ��������� � ������ ����������, �� �� �������� ����� �� �������� ��� ������ ������.

����������, ��������� ���������� �� ���������� ���������� 3 ���� ������ ���������� �� ����� ������������ ������ ����������, � ������� ������:

��������� ����� ������ ������� �� ����������� ������ ����������� ��������� ������, ��� ����� ��������� ������� � ���������� ��������� �� ���������� ��������� ���������� 3 ����. ��� ��������� � ����������� �������, ��������������� ��� ������ ���������� �����. ����� ������� ��������� ��������� ������ ����� ��������� ����������� ��������� ����������, � ����� ��� ��������� �� ������� ������� ��������.

����� ���������� ����� ������� � ���������� ���������� 3 ����, � ������ ���� �� �����.

� ������� �������� ������� ���������� ��� ���������, ������� ����� ����� ����������� ��������:

������ ������ � ��������� � ����������. ����� ���������� ��������� ��� ������ ����� � ���� ����������� (���������� ��������): ������ ����������������� � �������� � ��� ��������.

������ ������ �������� ���������� � �������, ���������� �� ���������� ����� ������. ���������� ��������� ��� ����: ��������� ������ � �������. ��� ������ ���������� �� ��������� ����� ����� � ����� 2-����. � ��� �� ���������� ���������� �� ����� ������ � ����� ������ ��� ����������. �������������� ����������� ��������� ���� ����� ����������� ������, ����� �� ����� ����� ����� ������ ��� ����������.

��������� ������ � �������� ������� �� ���� �����������: �����������, ���������� ��� �������������. ������ � ����������� ������� ������ � ������������ �� �������� 2-����. � ��� ������, ���� ������ �������� �� �������� ���������� � ����� �������, �� ���������� ������ ������� ����� ������ ������������� ����������� �������. � ����������, ����������� ���������� �������, ����� ��������� ������ ������������� �������������� ������ �� �������� ���. ���������� ���������� �� ������������� �������, ������� ���������� �����, ���������� � ����������� �� �����������, � �������� ������ �� ���������� ����� ������� ��������.

������� ����� ��������� � ����������� ������� ��� �����, ���� �� ��� ��������� ��� ������������ �������� ��������. ��������� ������� � ����, �� ������� ��������� ���������� ���������. ����� � ������, ���������� � ��������������� ����, ������� ��������� � ������� ���������� ����������, ���� ������� ����. ��� ����� ������� ����� ������ �� ����� 2.10 ����� �������� ����������.

�������� ���������� �������������� ����� ������ �� ���������� ����� �� ���������� ��������� �����: �� ��������� ������� �������� �����, ������� ������� � ��������������� ����. �����, ��������������� ��� ���������� �������� � ������� � ���������� ������, �� ����� ���������, ���� ���������������� ��������� ���������� �������� �����.

����� ���� ��������� �������� ���������� ��������� �������� � ������� ����������� ������� ���������. ���� �����-���� ���� �� ���������������� ���� ���������, �� ��������� �� ���� �������. ���� �� ����� ��������� ���������, �� ����� ����� ������� ��� ������� ����� ����������. ����� �� ���������� ���������, ���� ��� ����������� ��� ����������� �������� ����������� �������� �� ������� ���.

�� ���� ���������� �� ���������� ���������� 3 ���� � 2016 ���� �������������, � �������� ������ ����������� �� � ���������� ������ ����� ���������� � ��������� ������.

����������� ������ ��� ����������� ������� ��������������� �������������������? �������, ����� �� ��������.

![]()

������-�����.�� ������ � ������ ������ � �������� ������� ������. �� ����� ������� ������ ������ ����, ������� ������ ������ � �����, ������ ��������� ����������� �� �������� ������� � ����, ����� ������� � ������ ������������, ������� �������, ������� �������� ����������, ������� � ���� �� 2016 ���.

���� �� ����� ������, �������� �� � ������� Shift + Enter ��� ������� ������� ����� ����� ���������� ���.

������� �� ���� ���������. � ��������� ����� �� �������� ������

����������� ��������, ������������� ��������� ��� �������� - ��������������, ������ � �������� ������� �� ��������. ����� �����

����������� �� ���� �������������� �� ���� ���������. � ��������� ����� �� �������� ������