Рейтинг: 4.4/5.0 (1920 проголосовавших)

Рейтинг: 4.4/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

Получить 200 видеоуроков по 1С бесплатно:

В данной статье мы рассмотрим образец заполнения формы 6-НДФЛ за 3 квартал 2016 года, порядок заполнения Раздела 2 формы 6-НДФЛ и какие контрольные соотношения применяются ко второму Разделу.

Порядок заполнения второго раздела формы 6-НДФЛ в 2016 году за 3 квартал на примереВажно! Согласно разъяснениям ФНС, Раздел 2 заполняется за последние три месяца отчетного периода. То есть за каждый квартал

За первый квартал разницы мы не увидим, а вот за второй квартал – разница уже будет. Во втором и третьем квартале 2016 года Раздел 1 формы 6-НДФЛ будет заполняться за полугодие и за 9 месяцев, а Раздел 2 – за 3 месяца отчетного квартала.

В Разделе 2 указывается:

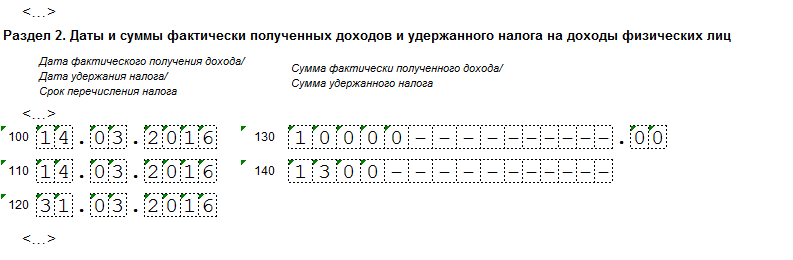

По строке 100 – дата фактического получения доходов, отраженных по строке 130Для примера, дата фактического получения дохода в виде зарплаты, материальной выгоды – это последний день месяца начисления, все остальное – реальная дата выплаты.

По строке 110 – дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130Дата удержания налога – это дата выплаты, НДФЛ удерживается при выплате зарплаты. Очень важно в учете программ 1С при выплате зарплаты во всех ведомостях правильно ставить дату документа, именно эта дата будет датой удержания налога.

По строке 120 – дата, не позднее которой должна быть перечислена сумма налогаЕсли это пособия, отпускные, тогда срок до конца месяца, в котором выплачивались такие доходы. Все остальные доходы, в том числе зарплата – это следующий после удержания день. Если срок уплаты НДФЛ выпадает на выходной, по общему правилу идет перенос на следующий день, поэтому в строке 120 логично указывать следующий рабочий день:

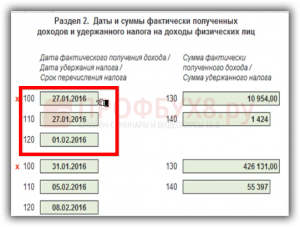

Например, 27.01.2016. были выплачены отпускные сотруднику, 27.01.2016. был удержан НДФЛ. Соответственно, срок перечисления не позднее 31.01.2016. Так как 31.01.2016 выходной – идет перенос на следующий рабочий день 01.02.2016. Однако в программах 1С, текущих релизах, допущена ошибка в этой части программы, она поставит дату 31.01.2016.

По строке 130 – обобщенная сумма фактически полученных доходов за 3 квартал 2016 (без вычитания суммы удержанного налога) в указанную в строке 100 датуВ строку 130 формы 6-НДФЛ включаются все доходы сотрудников, в том числе выплаченные в аванс и удержанные суммы, а не только суммы по ведомостям на выплату, при которых был удержан НДФЛ. В случае, если НДФЛ был удержан не весь, то сумма дохода для 130 строки пересчитывается пропорционально исчисленному налогу.

Какие-либо рекомендации ФНС по заполнению 130 строки формы 6-НДФЛ отсутствуют, эта строка не включена и в опубликованные контрольные соотношения. Сверяться 130 строка ни с чем не будет, как справочная строка.

По строке 140 – обобщенная сумма удержанного налога в указанную в строке 110 датуПо строке 140 указывается сумма удержанного НДФЛ.

Важно! Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 – 140 заполняются по каждому сроку перечисления налога отдельно.

Например, в один и тот же день, вместе с зарплатой выплачено пособие по временной нетрудоспособности или отпускные. Соответственно, строки 110 -140 заполняются отдельно в отношении зарплаты и отдельно в отношении пособия или отпускных, так как данные виды доходов имеют разные сроки перечисления налога.

Контрольные соотношения правильности заполнения Раздела 2 формы 6-НДФЛ за 3 квартал 2016Ответ по заполнению Раздела 2 формы 6-НДФЛ, дают контрольные соотношения. Рассмотрим, какие контрольные соотношения применяются:

Дата по строке 120 >= дата перечисления по данным КРСБ НА (дата уплаты суммы НДФЛ по строке 140)Строка 120 будет проверятся с датой уплаты суммы НДФЛ из 140 строки по данным карточки расчетов с бюджетом налогового агента, причем не сумма будет сверятся, а именно дата.

Например, если выплатить зарплату и отпускные в один день и сразу перечислить НДФЛ общей суммой. В Разделе 2 будет две строки 140, а в платежке пройдет общая сумма.

Также Вы можете ознакомиться с другими статьями и комментариями из серии «Форма 6–НДФЛ: образец заполнения в 2016 году»:

Более подробно как заполнить форму 6-НДФЛ и успешно её сдать, смотрите на наших онлайн-семинарах «Революция 6-НДФЛ» .

Вам будет интересно:

Выплаты работникам в форме 6-НДФЛ отражают в разделе 2. Причем здесь приводят даты, когда доход начислили, выплатили и когда с него надо уплатить НДФЛ в бюджет. Приведем 6-НДФЛ с 2016 года пример заполнения с отпускными.

Как отразить в 6-НДФЛ отпускныеРассмотрим 6-НДФЛ с 2016 года пример заполнения с отпускными.

В разделе 2 «Даты и суммы фактически полученных доходов…» отражают, когда (дата в формате ДД.ММ.ГГГГ) и в каком размере компания начислила доход всем сотрудникам и сколько удержала с них НДФЛ. Сведения приводят за отчетный период – три месяца. На это указала ФНС России в письме от 15 марта 2016 г. № БС-4-11/4222. Каждую выплату (зарплата, отпускные, больничные, вознаграждения подрядчикам, подарки в части, превышающей 4000 руб. и т. д.) отражают не общими суммами, а с расшифровкой по датам, когда человек получил доход, когда компания удержала налог и когда должна перечислить его в бюджет. Чтобы по каждому доходу налоговый агент мог показать эти даты, раздел 2 поделили на шесть одинаковых блоков. В каждом блоке – по пять строк с одинаковыми номерами: 100, 110, 120, 130 и 140.

Покажем, как отразить в разделе 2 отпускные. Предположим, компания 14 сентября начислила нескольким работникам отпускные в размере 240 000 руб. 15 сентября их выплатили работникам на руки.

В строке 100 «Дата фактического получения дохода» отразите дату, когда человек получил доход. Ее определяют по правилам статьи 223 Налогового кодекса РФ. Для отпускных – это день, когда деньги выдали сотруднику из кассы или перевели на его карту с расчетного счета компании. Так зафиксировано в подпункте 1 пункта 1 статьи 223 Налогового кодекса РФ. В нашем случае – 15.09.2016.

По строке 110 «Дата удержания налога» фиксируют дату, когда с человека удержали налог. Это когда сотруднику выплачивают деньги (п. 4 ст. 226 Налогового кодекса РФ). В нашем примере – 15.09.2016.

По строке 120 «Срок перечисления налога» – дату, не позднее которой НДФЛ перечисляют в бюджет по действующим правилам. При выплате отпускных – не позднее последнего числа месяца, в котором работнику выплатили суммы (п. 6 ст. 226 Налогового кодекса РФ). Если срок пришелся на выходной или праздник, он переносится на первый рабочий день (письмо ФНС России от 11 мая 2016 г. № БС-4-11/8312). В нашем примере – 30.09.2016.

В строке 130 «Сумма фактически полученного дохода» напишите доходы физлиц в рублях и копейках. В нашем случае – 240 000 руб.

В строке 140 «Сумма удержанного налога» отразите сумму НДФЛ, которую надо удержать с работников. Не важно, полностью вы перечислили ее в бюджет или нет. В нашем примере – это 31 200 руб. Ниже мы привели образец 6-НДФЛ с 2016 года пример заполнения с отпускными.

6-НДФЛ с 2016 года (пример заполнения с отпускными)

Раздел 1 «Обобщенные показатели» заполняют нарастающим итогом с начала года. На это указано в письме ФНС России от 18 февраля 2016 г. № БС-3-11/650. В разделе 1 отражают суммы начисленного дохода, исчисленного и удержанного НДФЛ и вычетов по всем физлицам. По каждой ставке НДФЛ (строка 010) заполняют свои строки 010-050. Также приводят количество человек, которым выплатили доход (строка 060). И общие сведения:

Отчитаться на бумаге вправе компании, от которых в первом полугодии облагаемые доходы получили до 25 человек. Эти организации при желании могут сдать и электронные отчеты. Остальные должны отправить расчет только в электронном виде через оператора.

Бумажный отчет считается сданным в тот день, когда представитель компании подал его в инспекцию лично или когда отправили письмо с описью вложения. Электронный — в день, когда оператор подтвердил, что расчет отправили.

Скачать бланк 6-НДФЛ с 2016 года можно здесь >>>

В разделе «Формы» на нашем сайте также можно скачать бланк 6-НДФЛ с 2016 года.

1.Нужно ли сдавать 6-НДФЛ, если нет работников (статья от 30.06.2016г.)

Вопросы по теме:Нужно ли сдавать 6-НДФЛ, если нет работников? Нет. Компании и ИП не подают нулевые 6?НДФЛ – указала ФНС России.

Когда отчитываться по 6-НДФЛ

Расчет 6-НДФЛ сдают только налоговые агенты – пункт 2 статьи 230 Налогового кодекса РФ. Если компании и предприниматели в отчетном периоде доходы работникам не выплачивали, они не являются налоговыми агентами. А значит, подавать отчетность им не нужно.

Если компания не начисляет зарплату, сдавать 6-НДФЛ она не обязана. К такому выводу пришла ФНС в письме от 8 июня 2016 г. № ЗН-19-17/97.

Чиновники не первый раз сообщают, что 6-НДФЛ сдают только налоговые агенты. Аналогичный вывод есть в письмах от 23 марта 2016 г. № БС-4-11/4901, от 4 мая 2016 г. № БС-4-11/7928.

Но на практике инспекторы блокируют расчетные счета за несдачу нулевок. У инспекторов нет сведений, действительно ли компания не является агентом или забыла подать расчет. Замораживать счет за нулевой 6-НДФЛ проверяющие не вправе. Также многие планируют поступить и при сдаче отчетности за полугодие.

Нужно ли сдавать 6-НДФЛ, если нет работников

ИП работает сам на себя. Он не заключает сам с собой трудовой договор. Так что если у него нет работников, 6-НДФЛ подавать не нужно.

Как быть, если в следующем периоде есть выплаты

Если выплаты появятся в следующем периоде, сдайте обычный отчет за этот период. В него включите и раздел 1, и раздел 2.

2.6-НДФЛ с 2016 года: примеры заполнения с отпускными(статья от 08.06.2016г.)

Смотрите примеры заполнения 6-НДФЛ с удержанными отпускными, выплаченными частями и выданными вместе с материальной помощью.Также вы найдете рекомендации по отражению компенсации за отпуск и переходящих выплат.

Пример заполнения 6-НДФЛ с удержанными отпускными.

3 февраля сотруднику выплачены отпускные за 28 дней - 20 тыс. рублей.

Перечислен НДФЛ 2600 рублей. Через 14 дней работник отозван из отпуска.

Отпускные за это время - 10 тыс. рублей.

Часть выплаты он вернул, но уже за вычетом НДФЛ - 8700 рублей.

В разделе 1 и 2 формы 6-НДФЛ надо показать только выплаты за использованные дни отдыха.

В 6-НДФЛ показывают доходы, полученные сотрудником. Он использовал половину времени отдыха, а в остальные дни работал, ему начисляли за этот период зарплату.

В строке 020 раздела 1 расчета 6-НДФЛ надо заполнить только отпускные за использованные дни отдыха - 10 тыс. рублей.

В строках 040 и 070 - начисленный и удержанный налог с этой части - 1300 рублей.Аналогично заполняются доход и налог в строках 130 и 140 раздела 2 расчета 6-НДФЛ.

Организация заплатила НДФЛ при выплате - 2600 рублей. 1300 рублей - излишне перечисленный налог. Можно обратиться в налоговую и вернуть данную сумму.

Образец заполнения 6-НДФЛ с удержанными отпускными

Пример заполнения 6-НДФЛ с отпускными, выданными частями

Зарплата и отпускные выплачиваются с задержкой. Зарплата за январь - 15 марта, зарплата за февраль - только в апреле.

В разделе 1 расчета 6-НДФЛ следует отразить всю начисленную зарплату за январь - март 2016 года. А в разделе 2 - только суммы, выплаченные в 1 квартале 2016 года.

Дата получения дохода по зарплате - последний день месяца, за который ее начислили. Эту дату записывают в строке 100 раздела 2 расчета. 31 января выпадает на выходной. Но в строке 100 все равно надо записать эту дату.

Сроки в строках 100 и 110 не переносятся. В строке 110 следует отразить дату, когда удержан НДФЛ. Налог удерживают с фактически выданной зарплаты, даже если перечислили ее с задержкой. Поэтому надо записать в строке 110 - 15 марта. А в строке 120 следующий день - 16 марта.

Что касается зарплаты за февраль, то ее не надо показывать в разделе 2 расчета за 1 квартал. Так как зарплата за февраль выдана в апреле, то строки 100-140 по этим суммам надо заполнить в расчете 6-НДФЛ за полугодие.

Если зарплату за прошлый год выдавали с опозданием, то ее надо отразить в разделе 2. В строке 100 записать последний день месяца, за который начислена зарплата, в 110 - фактический день выплаты, в 120 - следующий рабочий день.

Образец заполнения 6-НДФЛ с отпускными, выданными частями

Отпускные выплачиваются несколько раз за месяц. НДФЛ со всех выплат перечисляется 31-го числа.

В разделе 2 расчета 6-НДФЛ надо заполнять отдельные блоки строк 100-140 на каждую дату выдачи отпускных.НДФЛ с них можно перечислить в последний день месяца, в котором выданы суммы (п. 6 ст. 226 НК РФ). По всем выплатам даты в строке 120 будут одинаковые. Но дата получения дохода по отпускным и дата удержания налога в строках 100 и 110 - это день выплаты. Эти даты отличаются. Поэтому надо заполнить строки 100-140 расчета 6-НДФЛ несколько раз.

Пример заполнения 6-НДФЛ с отпускными и материальной помощью

С 21 по 31 марта 2016 года сотрудник был в отпуске. 15 марта ему выдали отпускные - 15 тыс. рублей и материальную помощь к нему - 5000 рублей.

Выплаты надо показать в разных блоках строк 100-140 расчета 6-НДФЛ.

Дата получения дохода и удержания НДФЛ по отпускным и материальной помощи - это дата выплаты. То есть 15 марта. Эту дату надо отразить в строках 100 и 110 раздела 2.

НДФЛ можно перечислить до конца месяца, в котором выданы деньги (п. 6 ст. 226 НК РФ). То есть срок перечисления налога - 31 марта.

Материальная помощь - это не отпускные. По таким выплатам перечислить НДФЛ надо не позднее дня, следующего за выдачей денег. То есть 16 марта. Значит, даты в строке 120 будут отличаться.

Пример заполнения 6-НДФЛ с компенсацией отпускных

Сотрудник уволился 3 марта. В этот день выдали ему зарплату вместе с компенсацией за отпуск в размере 60 тыс. рублей, а также оплатили больничный - 9000 рублей. НДФЛ со всех сумм перечислен 3 марта.

Выплаты отразить в разделе 2 расчета 6-НДФЛ надо следующим образом.

Зарплату при увольнении и больничное пособие показывают в разных блоках строк 100-140 раздела 2 расчета 6-НДФЛ.

Компания показывает разные выплаты в одном блоке строк 100-140 раздела 2. если по доходам совпадают все три даты: получения дохода, удержания НДФЛ и крайний срок, когда компания вправе перечислить налог в бюджет.

В случае увольнения сотрудника датой получения дохода в виде оплаты труда считается последний день работы. А датой получения дохода в виде компенсации за отдых и больничных - день их выплаты. Сотрудник получил расчет, компенсацию за отпуск и пособие в последний день работы. В день выплаты удерживается НДФЛ. Значит, даты в строках 100 и 110 одинаковые - 3 марта.

Срок перечисления НДФЛ в строке 120 будет отличаться. Для зарплаты и компенсации крайний срок уплаты налога - день, следующий за выплатой (4 марта). А для пособия - последний день месяца, в котором выданы деньги (31 марта).

Примеры заполнения 6-НДФЛ с переходящими отпускными

Отпускные за апрель 2016 года компания выдала в марте.

Компания выдает отпускные за три дня до начала отдыха (ст. 136 ТК РФ). Работник идет отдыхать с 1 апреля, получает деньги в марте. Налог надо перечислить в последний день месяца. А значит, выплаты и налог следует отразить и в разделе 1. и в разделе 2 расчета 6-НДФЛ.

Например, работнику выдали отпускные 29 марта, этот же день будет датой получения дохода ( строка 100 ). На эту же дату удерживают НДФЛ ( строка 110 ). А заплатить нужно не позднее 31 марта 2016 года ( строка 120 ). Поэтому выплата и налог включается в расчет за 1 квартал.

Отпускные за январь компания выплатила в декабре 2015 года.

Доход работник получил в 2015 году. Срок оплаты налога зависел от того, каким способом компания выдала отпускные. Если получила в банке и выдала из кассы, то срок оплаты НДФЛ - день получения в банке наличных. Если перечислила на карточку - день перечисления денег (п. 6 ст. 226 НК РФ в старой ред.). Эти выплаты не показывают в расчете 6-НДФЛ. Если же компания выдала отпускные из выручки 31 декабря, то перечислить налог надо на следующий рабочий день (11 января). Выплату следует отразить в разделе 2.

2016 год ознаменовался таким ярким событием для бухгалтеров и сопровождающих их специалистов 1С, как введение новой формы ежеквартальной отчетности 6-НДФЛ.

Больше всего проблем досталось, возможно, пользователям 1С 8.2 (ЗУП 2.5). Сначала им настоятельно рекомендовалось снимать галочку «При начислении НДФЛ принимать исчисленный налог к учету как удержанный», затем практика показала насколько было удобнее эту галочку оставить.

Также, производителями 1С для удобства выправления запутанной ситуации в последовательности документов начислений и выплат заработной платы был создан не менее запутанный документ «Цепочка документов учета НДФЛ». Попытка его использования добавляет боли в измученные головы бухгалтеров. На момент последних часов срока сдачи первой декларации 6-НДФЛ количество информации о том как работать с этим документом было крайне скупо.

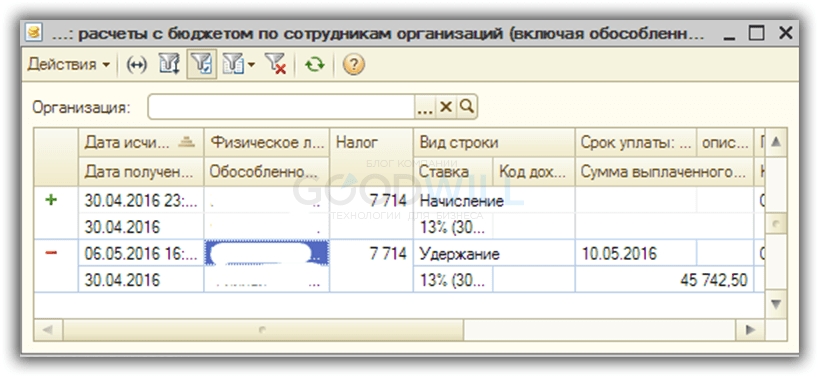

Порядок заполнения формы 6 НДФЛ в 1С ЗУПРаздел 2 формы 6-НДФЛ требует четкого хронологического порядка документов. Новые требования повышают уровень ответственности ко вводу каждого факта начисления и удержания в программе. После проведения каждого документа начисления/выплаты/удержания необходимо постоянно контролировать движение по регистру накопления «НДФЛ расчеты с бюджетом» — каждая сумма начисления должна закрываться суммой удержания, причем даты должны соответствовать срокам указанным в ст.223, ст.226 НК РФ.

Согласно ст.223 НК РФ определение даты фактического получения дохода:

Дата фактического получения дохода

Последний день месяца

Доходы в денежной форме

День выплаты или перечисления дохода

Оплата труда при увольнении

Последний день работы

Согласно ст.226 НК РФ срок перечисления НДФЛ:

· пособия по временной нетрудоспособности

Не позднее последнего числа месяца, в котором производились такие выплаты

Не позднее дня, следующего за днем выплаты дохода

Меню «Действия» -> Перейти -> НДФЛ расчеты с бюджетом

В ЗУП 2.5 есть 2 варианта учетной политики по НДФЛ. Регистрируется выбор варианта флажком «При начислении НДФЛ принимать исчисленный налог к учету как удержанный»

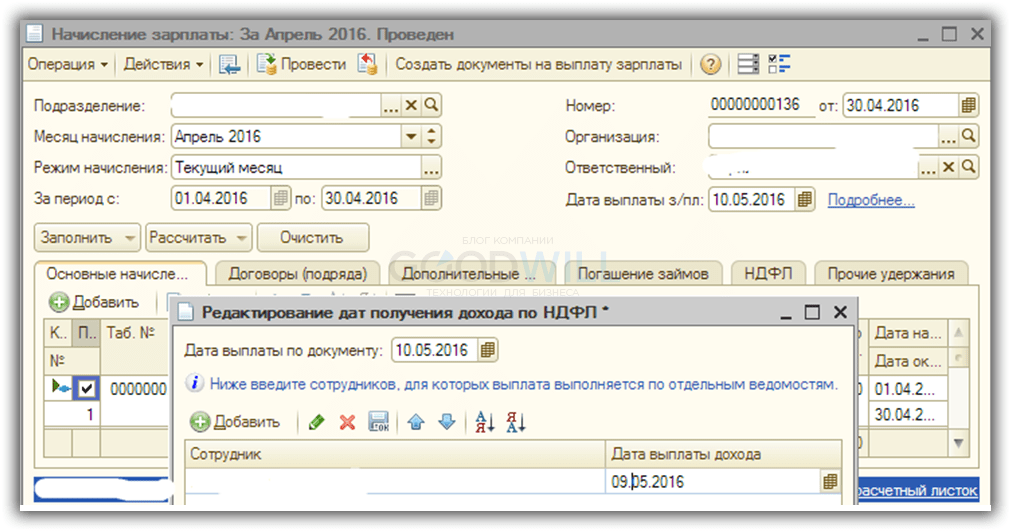

При «упрощенном учете» документ начисления для регистра НДФЛ является и документом удержания налога. При «обычном учете» документ начисления является только документом начисления, а удержание налога производится документом выплаты дохода. В определенный момент для удобства внесения разных дат выплаты в одном документе начисления разным сотрудникам, 1С было сделано улучшение и добавлена эта возможность — появилась гиперссылка «Подробнее…» около даты выплаты зарплаты:

Нажав на которую мы получили возможность отдельным сотрудникам назначить отдельную дату выплаты дохода:

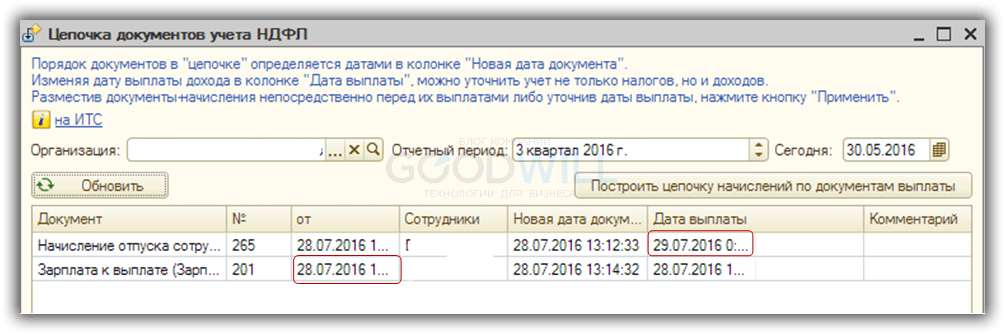

Это инструмент 1С, который позволяет «навести порядок» в учете. Основное его назначение — исправление дат выплат в программе на реальные даты получения сотрудниками доходов. Вызвать его можно

Налоги и взносы -> Изменение порядка учета документов

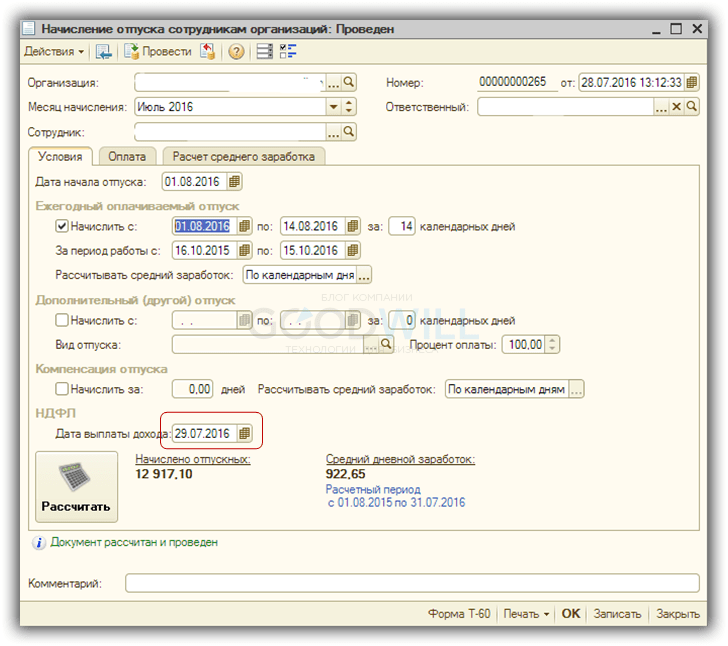

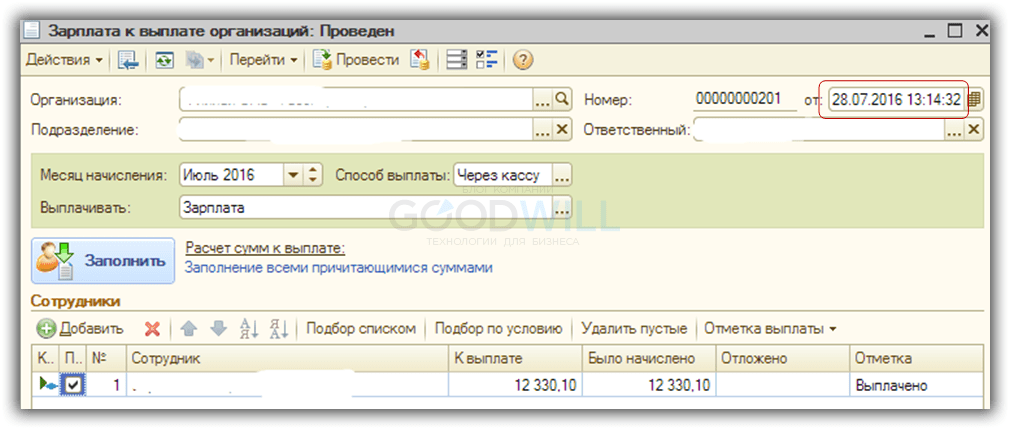

Пусть, например, мы начислили отпускные за август документом «Начисление отпуска» от 28.07.2016, в котором указали дату выплаты дохода 29.07.2016.

Запись начисления по регистру накопления «Расчеты с бюджетом по НДФЛ» получили с датой выплаты дохода 29.07.2016:

Однако фактически зарплату выплатили 28.07.2016:

Теперь, наша фактическая выплата не соответствует указанной в документе, что искажает нам нашу форму 6-НДФЛ:

Используя наш новый инструмент мы можем это исправить не входя в каждый документ:

В колонке «Новая дата документа» устанавливаем правильную дату. Измененная строчка выделяется жирным шрифтом:

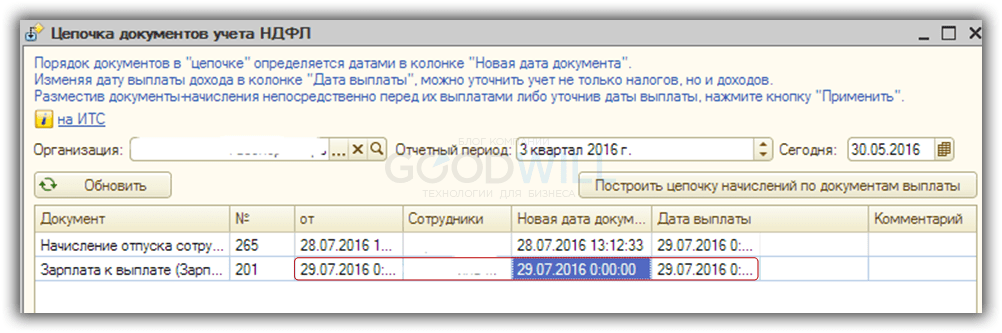

Нажимаем кнопку «Применить» и дата документа выплаты меняется:

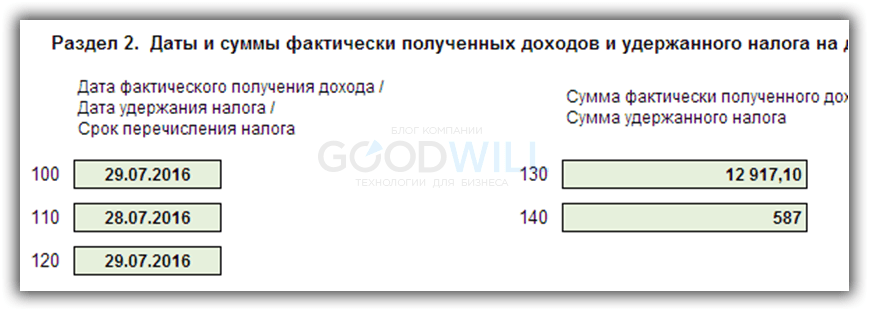

Вследствие чего, наша форма 6-НДФЛ приобретает осознанный вид:

Рассмотрим, как правильно отразить в отчетности по форме 6-НДФЛ отпускные выплаты за отпуск, начинающийся в июле, начисленные и выплаченные в июне за три дня (ст. 136 ТК РФ) до его начала.

Заполнение 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) производится на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ).

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать:

Форма 6-НДФЛ содержит два раздела:

Далее подробнее остановимся на порядке заполнения раздела 2 формы 6-НДФЛ.

Исходя в том числе из положений главы 23 Налогового кодекса дата фактического получения дохода, дата удержания НДФЛ и дата (срок) перечисления НДФЛ в бюджет — это три самостоятельные даты, каждую из которых определяют на основании отдельных норм указанной главы (ст. 223, пп. 4, 6 ст. 226, пп. 7, 9 ст. 226.1 НК РФ; письма ФНС России от 18.03.2016 № БС-4-11/4538@, от 12.02.2016 № БС-3-11/553@, от 20.01.2016 № БС-4-11/546@, от 24.11.2015 № БС-4-11/20483@).

Отметим, что в расчете 6-НДФЛ не предусмотрено указание кодов видов доходов, выплачиваемых налоговым агентом налогоплательщикам. Вместе с тем от вида выплачиваемого налогоплательщику дохода, в обязательном порядке отражаемого в регистрах налогового учета (с кодом 2012 для сумм отпускных выплат и с кодом 2000 для доходов в виде оплаты труда), зависит порядок определения вышеуказанных дат, который, в свою очередь, влияет на корректность заполнения раздела 2 формы 6-НДФЛ.

Заполнение 6-НДФЛ в части сумм отпускныхВ общих случаях:

При этом в отношении дохода в виде оплаты труда в целях исчисления НДФЛ предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признают последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда, поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей (ст. 106, 107, 114, 139 ТК РФ). Поэтому дату фактического получения дохода при выплате сотруднику отпускных определяют на день его выплаты (пост. Президиума ВАС РФ от 07.02.2012 № 11709/11; письма Минфина России от 26.01.2015 № 03-04-06/2187, от 06.06.2012 № 03-04-08/8-139, от 10.10.2007 № 03-04-06-01/349, ФНС России от 24.10.2013 № БС-4-11/190790).

Удержание НДФЛ с отпускных также производят на дату их выплаты (п. 4 ст. 226 НК РФ). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 формы 6-НДФЛ в отношении таких выплат, будут совпадать.

Важно!

Пункт 4.2 порядка заполнения формы 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) предусматривает отдельное заполнение строк 100—140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ.

Вместе с тем порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных, с 2016 года регулируется специальной нормой (абзац второй п. 6 ст. 226 НК РФ): при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяют как последнее число месяца, в котором фактически произведена выплата отпускных. Соответственно, именно эту дату нужно отразить по строке 120 раздела 2 формы 6-НДФЛ в отношении вида дохода «Суммы отпускных выплат».

ПРИМЕР

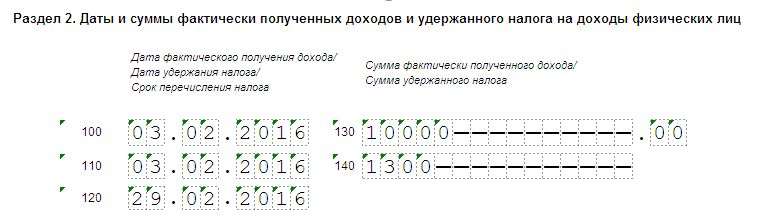

Операцию по выплате работнику 27.06.2016 отпускных нужно отразить в разделе 2 формы 6-НДФЛ за полугодие, составляемого на отчетную дату 30.06.2016, следующим образом:

- по строке 100 указывают дату 27.06.2016;

- по строке 110 — 27.06.2016;

- по строке 120 — 30.06.2016;

- по строкам 130 и 140 — соответствующие суммовые показатели.

Оплату отпуска производят не позднее чем за три дня до его начала (ст. 136 ТК РФ). Расчет среднего заработка для оплаты ежегодного отпуска (ст. 139 ТК РФ) производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Вместе с тем в приведенном примере дата окончания расчетного периода для исчисления среднего заработка для оплаты ежегодного отпуска (30.06.2016) наступила уже после срока оплаты отпуска. В связи с чем после окончания календарного месяца средний заработок пересчитывают, а работнику в ближайший день выплаты зарплаты производят соответствующую доплату.

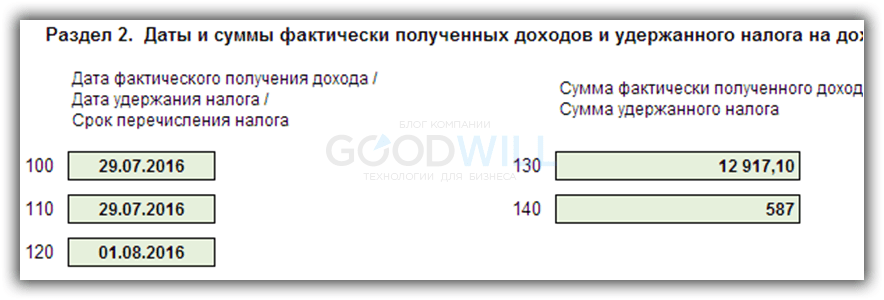

ПРИМЕР (продолжение)

После окончания календарного месяца в связи с пересчетом среднего заработка работнику в ближайший день выплаты зарплаты (08.07.2016) произведена соответствующая доплата отпускных. Так как эта выплата фактически произведена уже в июле 2016 г. то отражать ее нужно будет в расчете 6-НДФЛ за 9 месяцев 2016 г. (на 30 сентября) следующим образом:

- по строке 100 указывают дату 08.07.2016;

- по строке 110 — 08.07.2016;

- по строке 120 — 01.08.2016 (с учетом п. 7 ст. 6.1 НК РФ);

- по строкам 130 и 140 — соответствующие суммовые показатели.

Положением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.

Статья 129 Трудового кодекса определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение (п. 2 ст. 223 НК РФ), согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). При этом под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности (письмо Минфина России от 12.11.2007 № 03-04-06-01/383).

В связи с этим дата фактического получения дохода в виде стимулирующей выплаты должна определяться как день выплаты этого дохода (подп. 1 п. 1 ст. 223 НК РФ). Указанная позиция подтверждена Минфином России (письмо Минфина России от 27.03.2015 № 03-04-07/17028).

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях главы 23 Налогового кодекса не может быть отнесена к виду дохода с кодом 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)».

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями главы 23 Налогового кодекса установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода «Суммы отпускных выплат» может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

Важно!

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго пункта 6 статьи 226 и пункта 9 статьи 226 Налогового кодекса правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыСитуация: как заполнить форму 6-НДФЛ, если в отчетном периоде сотруднику выплатили только аванс? Получив аванс, сотрудник ушел в отпуск без сохранения зарплаты.

Доход отразите как выплаченный, а налог – как исчисленный.

Несмотря на то что сотрудник находится в отпуске, доход в виде зарплаты признайте на последний день месяца (п. 2 ст. 223 НК РФ). В этот доход войдет в том числе и выплаченный ранее аванс. В тот же момент нужно исчислить налог. А вот удержать его можно будет только из следующей денежной выплаты. Соответственно, в разделе 1 расчета 6-НДФЛ укажите:

В строку 080 сумму налога не включайте. Ведь срок удержания еще не наступил, а значит, назвать эту сумму неудержанной нельзя. В разделе 2 операцию тоже не отражайте. Это нужно будет сделать в расчете за тот период, когда налог будет удержан.

Показатели «переходных» периодовЕсли зарплата начислена в одном отчетном периоде, а выплачена в другом, при заполнении формы 6-НДФЛ учитывайте следующие особенности.

В разделе 1 выплаты отражают нарастающим итогом. А в разделе 2 – за последние три месяца отчетного периода. При этом «переходящие» выплаты нужно отразить в расчете в том отчетном периоде, когда операция завершена.

Например, если зарплату, начисленную за март, выплатили в апреле, показатели по этой зарплате в расчете за I квартал отразите только в разделе 1 (сумму начисленной зарплаты и исчисленного налога). А поскольку зарплату выплатили в апреле, то и налог фактически удержан в апреле. Поэтому раздел 2 по мартовской зарплате заполните в расчете за полугодие.

Что касается зарплаты за декабрь 2015 года, выплаченной в 2016 году, то в разделе 1 расчета за I квартал 2016 года ее отражать не надо. Однако в разделе 2 сумму декабрьской зарплаты нужно показать в периоде выплаты. Например, если зарплата за декабрь 2015 года выплачена в январе 2016 года, сумму выплаты и удержанного налога отразите в разделе 2 за I квартал 2016 года.

Такие разъяснения содержатся в письмах ФНС России от 25 февраля 2016 г. № БС-4-11/3058, от 12 февраля 2016 г. № БС-3-11/553.

Пример: как отразить в расчете 6-НДФЛ переходящие выплаты

За декабрь 2015 года начислена зарплата в сумме 100 000 руб. Сумма НДФЛ – 13 000 руб. Зарплата выплачена 12 января 2016 года.

За январь 2016 года начислена зарплата в сумме 200 000 руб. Сумма НДФЛ – 26 000 руб. Зарплата выплачена 2 февраля 2016 года.

За февраль 2016 года начислена зарплата в сумме 200 000 руб. Сумма НДФЛ – 26 000 руб. Зарплата выплачена 3 марта 2016 года.

За март 2016 года начислена зарплата в сумме 300 000 руб. Сумма НДФЛ – 39 000 руб. Зарплата выплачена 5 апреля 2016 года.

Показатели для заполнения формы 6-НДФЛ за I квартал 2016 года представлены в таблице:

В расчете 6-НДФЛ за I квартал 2016 года эти показатели отражены следующим образом.

В разделе 1 бухгалтер показал:

– по строке 020 – начисленную зарплату за январь–март 2016 года – 700 000 руб.;

– по строке 040 – сумму исчисленного налога с зарплаты за январь–март – 91 000 руб. (700 000 руб. × 13%);

– по строке 070 – сумму удержанного налога с зарплаты за январь–февраль – 52 000 руб. (400 000 руб. × 13%).

Зарплату за декабрь 2015 года в сумме 100 000 руб. НДФЛ с этой зарплаты, а также сумму удержанного НДФЛ с зарплаты за март 2016 года в разделе 1 бухгалтер не отразил.

В разделе 2 бухгалтер показал:

– сумму выплаченной зарплаты и удержанного НДФЛ за декабрь 2015 года;

– сумму выплаченной зарплаты и удержанного НДФЛ за январь–февраль 2016 года.

Зарплату, начисленную за март 2016 года, и налог с этой зарплаты в разделе 2 за I квартал бухгалтер не указывал.

Построчное заполнение раздела 2 за I квартал 2016 г.

По зарплате за декабрь 2015 года:

– 100 «Дата фактического получения дохода» 31.12.2015;

– 110 «Дата удержания налога» 12.01 2016;

– 120 «Срок перечисления налога» 13.01.2016;

– 130 «Сумма фактического полученного дохода» 100 000 руб.;

– 140 «Сумма удержанного налога» 13 000 руб.

По зарплате за январь 2016 года:

– 100 «Дата фактического получения дохода» 31.01.2016;

– 110 «Дата удержания налога» 02.02 2016;

– 120 «Срок перечисления налога» 03.02.2016;

– 130 «Сумма фактического полученного дохода» 200 000 руб.;

– 140 «Сумма удержанного налога» 26 000 руб.

По зарплате за февраль 2016 года:

– 100 «Дата фактического получения дохода» 29.02.2016;

– 110 «Дата удержания налога» 03.03 2016;

– 120 «Срок перечисления налога» 04.02.2016;

– 130 «Сумма фактического полученного дохода» 200 000 руб.;

– 140 «Сумма удержанного налога» 26 000 руб.

Поскольку зарплату за март выплатили в апреле и, соответственно, в этом же месяце удержали налог, эти показатели бухгалтер отразит в разделе 2 расчета за полугодие.

Построчное заполнение раздела 2 за полугодие 2016 г.

По зарплате за март 2016 года:

– 100 «Дата фактического получения дохода» 31.03.2016;

– 110 «Дата удержания налога» 05.04 2016;

– 120 «Срок перечисления налога» 06.04.2016;

– 130 «Сумма фактического полученного дохода» 300 000 руб.;

– 140 «Сумма удержанного налога» 39 000 руб.

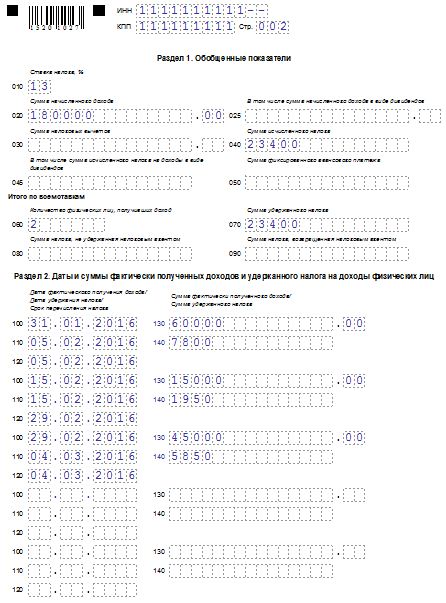

Пример составления расчета по форме 6-НДФЛ

АО «Альфа» в I квартале 2016 года начисляла зарплату 27 сотрудникам:

Одному из сотрудников в марте был начислен доход в виде материальной выгоды (беспроцентный заем) в размере 56 000 руб. Сумма НДФЛ – 19 600 руб. (по ставке 35%). Однако полностью удержать НДФЛ с этой суммы из зарплаты сотрудника организация не смогла. Неудержанная сумма налога составила 7600 руб. Дата фактического получения дохода – 31 марта 2016 года (последний день каждого месяца в течение срока, на который был предоставлен заем), дата удержания НДФЛ – 1 апреля 2016 года (день выплаты зарплаты за март), срок перечисления НДФЛ – не позднее 2 апреля 2016 года (день, следующий за днем выплаты зарплаты), фактический день перечисления НДФЛ – 1 апреля 2016 года.

Помимо зарплаты сотрудникам, «Альфа» начислила дивиденды двум иностранным акционерам за 2015 год:

– первому – 22 530 руб. сумма НДФЛ – 3380 руб.;

– второму – 22 530 руб. сумма НДФЛ – 3380 руб.

Сумму НДФЛ с доходов каждого акционера бухгалтер рассчитал с учетом округления в соответствии с пунктом 6 статьи 52 Налогового кодекса РФ. Общая сумма дивидендов составила 45 060 руб. НДФЛ – 6760 руб. Дата фактического получения дохода – 5 марта 2016 года (день выплаты), дата удержания НДФЛ – 5 марта 2016 года, срок перечисления НДФЛ – 6 марта 2016 года, фактический день перечисления НДФЛ – 5 марта 2016 года.

29 апреля 2016 года бухгалтер «Альфы» подал расчет по форме 6-НДФЛ в налоговую инспекцию по местонахождению организации.

Как сдать 6-НДФЛРасчеты по форме 6-НДФЛ нужно сдавать в электронном виде по ТКС . На бумажных носителях расчеты можно сдать в единственном случае – если в течение отчетного или налогового периода количество физлиц – получателей доходов – было меньше 25 человек.

Датой представления формы 6-НДФЛ является день, когда:

Это следует из положений абзаца 7 пункта 2 статьи 230 Налогового кодекса РФ и пунктов 5.1–5.3 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Уточненный расчетУточненный расчет по форме 6-НДФЛ подавайте обязательно, если после сдачи первичного расчета:

На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» – второго и так далее. Об этом сказано в пункте 2.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Ситуация: как отразить в форме 6-НДФЛ уменьшение ошибочно начисленных доходов.

Уменьшение дохода и удержанного НДФЛ в расчете 6-НДФЛ отдельно отражать не нужно. Покажите сразу правильные суммы либо в первичном отчете, либо в уточненном – зависит от того, когда обнаружили ошибку.

Ошибку допустили и исправили в одном и том же квартале. Расчет 6-НДФЛ сдают по окончании квартала. Поэтому если в том же квартале ошиблись, то в отчете укажите суммы доходов и НДФЛ уже пересчитанные, правильные. Особым образом отражать корректировку не нужно. Такого требования нет в Порядке, утвержденном приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450. В учете ошибку поправьте тем месяцем, когда ее допустили.

Ошибку обнаружили после закрытия отчетного квартала. В этом случае придется составить уточненный расчет. Например, ошибку допустили в январе, а нашли ее после того, как сдали 6-НДФЛ, например в мае. В этом случае подайте уточненный расчет за I квартал.

В бухучете излишне начисленный доход и излишне удержанную сумму НДФЛ сторнируйте в том месяце, когда исправили ошибку.

Пример, как заполнить 6-НДФЛ, если организация уменьшила в учете ошибочно начисленный доход

Бухгалтер организации «Альфа» 15 января 2016 года начислил Кондратьеву А.С. отпускные в сумме 2000 руб. В этот же день бухгалтер удержал НДФЛ в размере 260 руб. (2000 руб. × 13%). Сумма налога с отпускных перечислена в бюджет 29 января 2016 года.

10 марта 2016 года бухгалтер обнаружил, что Кондратьеву была начислена лишняя сумма отпускных. По расчету Кондратьеву полагается не 2000 руб. а только 1200 руб. А НДФЛ, который нужно удержать из этой суммы, – 156 руб. (1200 руб. × 13%). Бухгалтер уведомил Кондратьева об ошибке. Сотрудник согласился, и излишне выплаченную сумму отпускных удержали из его зарплаты за март.

Права на стандартные вычеты Кондратьев не имеет.

В учете организации сделаны следующие записи:

Дебет 20 Кредит 70

– 2000 руб. – начислены отпускные Кондратьеву;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 260 руб. – удержан НДФЛ из отпускных;

Дебет 70 Кредит 50

– 1740 руб. – выданы отпускные из кассы;

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

– 260 руб. – перечислен НДФЛ в бюджет.

Дебет 20 Кредит 70

– 800 руб. (2000 руб. – 1200 руб.) – сторнирована излишне начисленная сумма отпускных;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 104 руб. (800 руб. × 13%) – сторнирована излишне удержанная сумма НДФЛ;

Дебет 73 субсчет «Излишне выплаченные отпускные» Кредит 70

– 696 руб. – излишне выплаченная сумма отпускных отнесена на расчеты с персоналом по прочим операциям;

Дебет 20 Кредит 70

– 20 000 руб. – начислена зарплата Кондратьеву за март;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 2600 руб. – удержан НДФЛ из зарплаты за март;

Дебет 70 Кредит 73 субсчет «Излишне выплаченные отпускные»

– 696 руб. – удержаны излишне выплаченные отпускные (по заявлению Кондратьева).

Зарплата за март выдана в апреле 2016 года. В учете сделаны записи:

Дебет 70 Кредит 50

– 16 704 руб. (20 000 руб. – 2600 руб. – 696 руб.) – выдана зарплата Кондратьеву с учетом удержаний;

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

– 2496 руб. (2600 руб. – 104 руб.) – перечислен в бюджет НДФЛ с зарплаты за март за вычетом излишне перечисленной суммы НДФЛ с отпускных.

Заполняя форму 6-НДФЛ за I квартал, бухгалтер отразил данные по отпускным Кондратьева в январе:

Сумму налога, которую фактически перечислили в бюджет, в расчете 6-НДФЛ не отражают. Но налоговая инспекция фиксирует ее в карточках лицевого счета налогового агента. Поэтому, перечисляя НДФЛ за март, бухгалтер учел переплату января.

Ситуация: как отразить в форме 6-НДФЛ отпускные, доначисленные из-за пересчета среднего заработка.

Доначисленную сумму отпускных в форме 6-НДФЛ укажите как отдельную выплату.

Допустим, бухгалтер не включил в расчет среднего заработка какую-то выплату. Не учел годовую премию, начисленную уже после начала отпуска. В этом случае сумму отпускных нужно пересчитать и разницу доплатить сотруднику. А не позднее последнего дня того же месяца направить в бюджет НДФЛ с доплаты (п. 6 ст. 226 НК РФ).

Пример, как отразить в расчете 6-НДФЛ доплату по отпускным

Сотрудник уходит в отпуск 2 февраля 2016 года. Бухгалтер рассчитал отпускные в сумме 100 000 руб. Отпускные выплатили сотруднику 27 января 2016 года в сумме 87 000 руб. НДФЛ в сумме 13 000 руб. перечислили в бюджет 29 января 2016 года.

1 февраля бухгалтер сделал перерасчет отпускных с учетом годовой премии. В результате величина среднего заработка увеличилась. Бухгалтер пересчитал отпускные.

Сумма доплаты составила 5000 руб. Сумма НДФЛ с доплаты – 650 руб. Доплату в размере 4350 руб. (5000 руб. – 650 руб.) бухгалтер выплатил сотруднику 2 февраля 2016 года. НДФЛ в сумме 650 руб. перечислен в бюджет 26 февраля.

В расчете 6-НДФЛ за I квартал бухгалтер отразил отпускные так.

В разделе 1 по строкам:

– 020 «Сумма начисленного дохода» 105 000 руб.;

– 040 «Сумма исчисленного налога» 13 650 руб. (105 000 руб. × 13%);

– 070 «Сумма удержанного налога» 13 650 руб.

В разделе 2 по строкам:

Основная сумма отпускных:

– 100 «Дата фактического получения дохода» 27.01.2016;

– 110 «Дата удержания налога» 27.01 2016;

– 120 «Срок перечисления налога» 31.01.2016;

– 130 «Сумма фактического полученного дохода» 100 000 руб.;

– 140 «Сумма удержанного налога» 13 000 руб.

Доплата отпускных по результатам перерасчета:

– 100 «Дата фактического получения дохода» 02.02.2016;

– 110 «Дата удержания налога» 02.02 2016;

– 120 «Срок перечисления налога» 29.02.2016;

– 130 «Сумма фактического полученного дохода» 5000 руб.;

– 140 «Сумма удержанного налога» 650 руб.

При реорганизации или ликвидации расчет по форме 6-НДФЛ нужно подать за период от начала года до дня реорганизации (ликвидации).

На титульном листе в строке «Период представления (код)» проставьте один из кодов:

Это следует из пункта 2.2 Порядка и Приложения 1 к Порядку, утвержденному приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

ОтветственностьНалогового агента могут оштрафовать, если он:

В первых двух случаях размер штрафа составит 1000 рублей за каждый полный или неполный месяц со дня, установленного для подачи расчета (п. 1.2 ст. 126 НК РФ). Если налоговый агент – организация, оштрафуют должностных лиц организации, например ее руководителя.

Штраф за каждый расчет с недостоверными сведениями – 500 рублей. Но его можно избежать, если вы успели обнаружить ошибку и подать уточненный расчет до того, как ошибку нашли инспекторы. Об этом сказано в статье 126.1 Налогового кодекса РФ.

Помимо налоговых штрафов, должностным лицам организации (например, руководителю) может быть назначен административный штраф в размере от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются (ст. 15.3 КоАП РФ).