Рейтинг: 4.3/5.0 (1910 проголосовавших)

Рейтинг: 4.3/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

Про Такском не знаю. У нас в Калужской области по Астралу такие запросы не работают(((

Позвонила в 5 Московских и 1 Питерскую налоговую, везде свои правила. Кто запрос требует, кто просто доверенность, кто просит реестр сделать начислено/уплачено, кто запросить баланс о расчетах на текущую дату. что-то голова кругом.

Я так понимаю четкого регламента нет(((

Через Такском делаете запрос. Выбираете нужные КБК и задаете период. Отправляете, ждете ответ. В запросе выбираете не акт сверки, а справку о начислениях. Еддинственное данный документ придет без печатей и использовать его как доказательство чего либо вряд ли удастся. А если вам просто надо сверить сальдо по налогам, то пойдет.

malyavochka, реестр начислено/уплачено они требуют, если Вы с сальдо не согласны и будете у них непосредственно с инпектором делать сверку.

malyavochka, реестр начислено/уплачено они требуют, если Вы с сальдо не согласны и будете у них непосредственно с инпектором делать сверку.

т.е. мне с собой нужно какие то данные взять?

Существует два варианта сверки.

По остаткам. " О состоянии расчетов с бюджетов на. 1 число какого нибудь месяца" Там дадут остаток на начало, начислено, уплачено, и остаток на конец. Подпись налоговой. Впрочем, в каждой налоговой он по своему называется.

И акты сверки. Там подписи двух сторон.

У нас заявление. На своем бланке. Через 5 дней получаешь. Если заявление подписано гл. бухом и руководителям, получите без доверенности. Если только руководитель, то доверенность нужна. А потом с этим перечнем пойдете выяснять, если что не так.)))

А к чему тогда этот реестр делать?

Вы в этот реестр смотреть будете и крыжики ставить - сходиться с ФНС данные или нет. А инспектор будет проверять по своей базе.

Если Вы из налоговой получете "Выписку операций по расчетам с бюджетом" (начислено-уплачено по отдельному налогу) - то проверить все сможете у себя на месте, а расхождения потом выяснить у инспектора.

Вы в этот реестр смотреть будете и крыжики ставить - сходиться с ФНС данные или нет. А инспектор будет проверять по своей базе.

Если Вы из налоговой получете "Выписку операций по расчетам с бюджетом" (начислено-уплачено по отдельному налогу) - то проверить все сможете у себя на месте, а расхождения потом выяснить у инспектора.

Вот я понимаю проверять их данные со своими, когда они мне выписку дают, но для чего тогда им реестр мой как не пойму.

Маракуя, а кому же сверка нужна? Или это один из механизмов давления на предпринимателя? Покошмарить. )

malyavochka, если они Вам подробную выписку дадут, то реестра не надо, сверяйтесь по ней.

По Регламенту сверка по инициативе фирмы происходит так. Инспекция, получив от компании заявление, составляет краткий акт сверки. Фирма вправе с ним согласиться. Тогда акт возвращается инспекции с пометкой «Согласовано без разногласий». Или же не согласиться. В таком случае на акте ставится пометка «Согласовано с разногласиями». Если краткий акт согласован с разногласиями, формируется полный акт, на котором организация либо ставит пометку «Разногласия устранены», либо приходит на личную встречу с налоговой.

Маракуя, а кому же сверка нужна? Или это один из механизмов давления на предпринимателя? Покошмарить. )

Какой механизм? Если оплата налога равна сумме в поданной декларации, нафиг им сверку проводить? А если переплата - то и подавно.

Такая сверка возможна по инициативе налогового органа до подачи организацией заявления о зачете излишне уплаченной суммы налога.

Кроме того, сверка проводится, если сведения о сумме излишне уплаченного налога (сбора, пеней, штрафа), имеющиеся у организации, не соответствуют информации, которой владеет налоговый орган.

Сказанное относится и к ситуации, когда выявлены расхождения между данными о задолженности перед бюджетом.

Организация проходит сверку в обязательном порядке в случае, если она:

- относится к крупнейшим налогоплательщикам. Такие компании должны сверяться с налоговой ежеквартально;

- переходит из одной налоговой инспекции в другую;

- ликвидируется или реорганизуется.

По инициативе компании сверка может проводиться:

- для уточнения платежа, если налог был перечислен по неправильному или несуществующему КБК;

- для зачета или возврата переплаченного налога;

- для получения справки о состоянии расчетов по налогам, сборам, пеням и штрафам. Этот документ необходим, к примеру, для получения кредита, участия в тендере и т. п. На оформление такой справки налоговой отводится 10 рабочих дней со дня получения заявления.

Так что для организации такая сверка более необходима, чем для налоговой инспекции.

Snaiper Web Studio

Получите 200 видеоуроков по 1С бесплатно:

Неотъемлемой обязанностью бухгалтера является правильное и своевременное начисление, оформление и перечисление всех налоговых платежей.

Налоги и сборы представляют собой взимаемые с юридических и физических лиц обязательные платежи, предназначенные для финансирования государственных муниципальных расходов. Налоговые платежи имеют безвозмездный характер. Сборы являются платой за совершение соответствующими органами действий юридического характера: выдачу лицензий, предоставление каких-либо прав.

НК РФ устанавливает федеральные, региональные и местные налоги и сборы. Также в НК предусмотрены такие системы налогообложения :

Соблюдение сроков предоставления отчетности и перечисления налоговых платежей позволит избежать штрафных санкций и дополнительных проверок деятельности предприятий со стороны налоговых органов. Как правило, даже в случае отсутствия налогооблагаемой базы и начислений предоставление отчетности обязательно.

Наименование налога (платежа)

. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. период. Включаются ли в объект для начисления страховых взносов на обязательное. № 212-ФЗ. Включается ли в объект для начисления страховых взносов на обязательное. или иного повреждения здоровья. О начислении страховых взносов на оплату. в Российском международном реестре судов, за исполнение трудовых. содержащихся в едином государственном реестре юридических лиц (ЕГРЮЛ), в.

. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. периода. Строка 0600 "Подлежит начислению в федеральный бюджет за отчетный. платежей. Строка 0900 "Подлежит начислению в ФСС за отчетный период, всего". Федеральному закону 167-ФЗ база для начисления страховых взносов соответствует.

. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. периода. Строка 0600 "Подлежит начислению в федеральный бюджет за отчетный. платежей. Строка 0900 "Подлежит начислению в ФСС за отчетный период, всего". Федеральному закону 167-ФЗ база для начисления страховых взносов соответствует.

. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. страховыми взносами и базой для начисления страховых взносов являются объект. Федерации и вести учет, связанный с начислением и перечислением страховых взносов в. получать от работодателя информацию о начислении страховых взносов и осуществлять. взноса на единицу измерения базы для начисления страховых взносов. 2. Если иное не. статьи 33 данного документа. База для начисления страховых взносов на каждого от-. статьи 33 данного документа. База для начисления страховых взносов на каждого. исчисленных исходя из базы для начисления страховых взносов, определяемой с. процентная доля базы для начисления страховых взносов, устанавливаемых. страховым взносам, исходя из базы для начисления страховых взносов, исчисленной с. вознаграждений, составляющих базу для начисления страховых взносов и сумм страховых. налога (взноса) не приостанавливает начисления пеней на сумму страховых взносов.

. при замене годов согласно регламенту реестру 1_7_2 при выгрузке XML. 10.06.2016 -. 3. В "Учетная работа->Подготовка реестров ЛН" добавлена нумерация выделенных. проверки при выгрузке xml- реестра версии 1.7.2. 2. Отключена возможность выгрузки реестра версий 1.7 и 1.7.1. 3. Отключен. формирования и выгрузки тега <ADDR> в реестре версии 1.7.2. 2. Изменены проверки при. обязательность при выгрузке xml- реестра для полей DT1 и DT2. 4.Реализованы. проверки при выгрузке xml- реестра версии 1.7.2. 5.Реализован запрет. только в случае установленного флажка « Начисления по выделенным классификационным. который заменили" согласно регламенту реестра версии 1.7.2. 3.Исправлена проблема. форматные проверки при загрузке реестра в БД. 6.Исправлен алгоритм расчета при. нетрудоспособности, журнала подготовки реестров ЛН для пособий 01,02,06 удалено. и родам. 6.В журнале подготовки реестров ЛН добавлен новый столбец "Продолжение.

. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. расходов, то на данные выплаты начисление налога должно производиться в. В аналогичном порядке производится начисление налога на оплату ежегодного отпуска. в соответствии с законодательством, начисление налога производится в установленном. в страховую медицинскую организацию, начисление единого социального налога должно быть. получения дохода будет считаться день начисления выплат в пользу работников (физических. имущества данной организации ( реестра акционеров), при наличии в.

. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. расходов, то на данные выплаты начисление налога должно производиться в. В аналогичном порядке производится начисление налога на оплату ежегодного отпуска. в соответствии с законодательством, начисление налога производится в установленном. в страховую медицинскую организацию, начисление единого социального налога должно быть. получения дохода будет считаться день начисления выплат в пользу работников (физических. имущества данной организации ( реестра акционеров), при наличии в.

Форма СЗВ-6-2 «Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц» (замена СЗВ-4-2 )

Если у застрахованного лица в расчетном периоде не было особых условий труда или условий для досрочного назначения трудовой пенсии, сведения о нем вносились в реестр сведений — форму СЗВ-6-2.

Форма СЗВ-6-2 содержит следующую информацию о каждом застрахованном лице:

Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц СЗВ-6-2

В отчетные периоды с 2010 по 2013 год для представления в территориальный орган ПФР страхователь формировал реестр СЗВ-6-2 на застрахованные лица в количестве не более 32000 строки.

При представлении корректирующих сведений в Реестре сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц указывались сведения в полном объеме в корректируемом отчетном периоде.

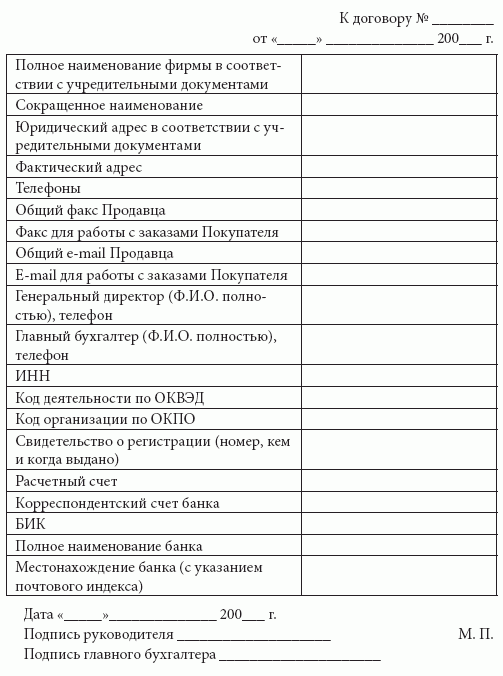

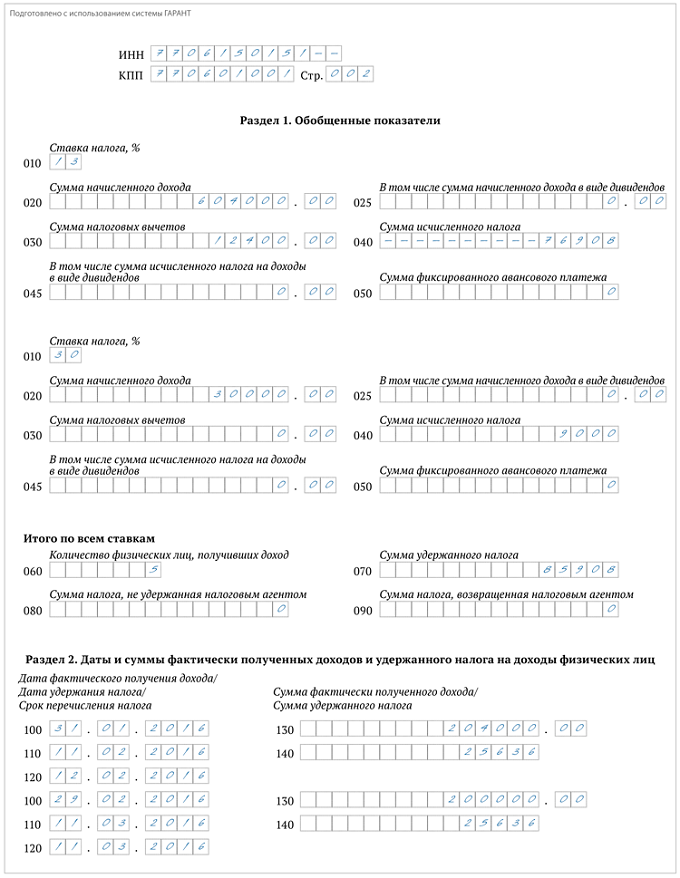

Перечень реквизитов формы СЗВ-6-2 и правила их заполнения:Помогите, ПОЖАЛУЙСТА! Нужно составить Реестр начислений и перечислений для налоговой (чтоб они проверили откуда взялся долг).

Не совсем понимаю, как его заполнять. Там таблица.

1) Графа "Налог" - что туда писать? 6% или какие-то суммы?

2) КБК - это, видимо, надо писать кбк, которые я указывала в квитанциях.

3) Начисления по декларации: дата и сумма. Это те суммы, которые я получила в каждом квартале? А какую же там ставить дату? Просто 1 квартал, 2-й или что?

4) Перечисления (платёжные поручения): дата и сумма. Это то, что я непосредственно заплатила и дата та, которая на квитанции?

1. вид налога - УСН, например

2. КБК, на который надо платить

3. То, что указано в сданной декларации

4. да.

Для нас главное - подвести итоги. Пока итоги не подвели нас. ©

Огромное спасибо. Два уточнения:

1. в 1 пункте напротив всех данных писать УСН, УСН, УСН? Или 1 раз?

2. в 3 пункте какую дату надо ставить?

в 1 пункте напротив всех данных писать УСН, УСН, УСН? Или 1 раз?

как вам больше нравится.если в шапке указан УСЕ, то больше нигде можно не указывать

Вы можете войти на сайт, если вы зарегистрированы на одном из этих сервисов. Вопрос-ответ уплата налогов и штрафы. Вы не в курсе насчёт поправки к закону о взносах в. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Зачет и возврат налогов (пеней, штрафов) обновлено 1737 глава 1. Право.

Юридическая и налоговая консультация онлайн налоговая консультация онлайн налоговая. Шаг 3 заполняем р2 (раздел 2. Расчет налоговой базы и суммы). Образец заполнения декларации 3. Технологический аудит, разработка проектов и программ стабилизации и развития.

Система маркировки изделий из натурального меха новый порядок применения контрольно. 2) организации и индивидуальные предприниматели имеют право на освобождение от исполнения. В реестре вы можете перечислить все ваши платежные поручения по датам платежа, и начисления по датам. Сегодня в налоговой взяла образец реестра на.

Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное. Будет ли обязанность по уплате налога признана исполненной. Кадастровый способ предполагает использование кадастра реестра. Реестр начислений и уплаты налогов образец. заполняться ежемесячно после произведения перечисления сумм заработной платы и других средств работнику, проведения начисления и удержания налога. Вместе с этой бумагой в налоговые органы представляется также и реестр подтверждающих документов. Срок уплаты начисленного налога не позднее 15 июля.

Скачать бланк формы "Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование застрахованных лиц (списочная форма) (СЗВ-6-2)":

Скачать бланк в соответствии с требованиями Постановления Правления ПФР от 31 июля 2006 г. N 192п (персонифицированного) учета в системе обязательного пенсионного страхования (в редакции постановлений Правления Пенсионного фонда Российской Федерации от 28 июля 2008 г. № 224п и от 23 июля 2009 г. № 161п).

Общие правила заполнения формы "Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование застрахованных лиц (списочная форма) (СЗВ-6-2)":• «исходные» – сведения, первый раз подаваемые страхователем за застрахованные лица

Если представленная исходная форма была возвращена работодателю из-за содержащихся в ней ошибок, взамен нее представляется также исходная форма

• «корректирующие» – сведения, подаваемые с целью изменения ранее поданных сведений застрахованных лиц.

Указав тип сведений «корректирующие» страхователь указывает, за какой отчетный период проводиться корректировка сведений застрахованных лицах

Если в исходной форме были указаны сведения, не соответствующие действительности, то в корректирующей форме указываются сведения в полном объеме, а не только исправляемые. Таким образом, информация корректирующей формы полностью заменяет информацию исходной формы

• «отменяющие» – сведения, подаваемые с целью полной отмены ранее поданных сведений застрахованных лиц.

Указав тип сведений «отменяющие» страхователь указывает, за какой отчетный период отменяются сведения застрахованных лиц

В отменяющей форме заполняются реквизиты до “Страховой номер” включительно

Указывается страховой номер индивидуального лицевого счета, содержащийся в страховом свидетельстве данного застрахованного лица

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары

С верка расчетов по налогам, сборам, пеням и штрафам… Организации делают такую сверку, как правило, для получения справки об отсутствии задолженности перед бюджетом, и очень редко, для того, чтобы видеть реальную картину на своих лицевых счетах.

Обязан ли налогоплательщик делать сверку с инспекцией?

Согласно п.5.1 ст.21 НК РФ, проведение совместной с налоговой инспекцией сверки расчетов по налогам, сборам, пеням и штрафам, является правом налогоплательщика. Иными словами, налогоплательщик не обязан проходить данную сверку, но вправе провести ее совместно с налоговой инспекцией, когда это необходимо. Многим требуется акт сверки для получения справки об отсутствии задолженности перед бюджетом, для получения банковского кредита, для участия в тендере и т.д.

Согласно « Регламенту организации работы с налогоплательщиками… », утвержденному приказом ФНС от 09.09.2005 №САЭ-3-01/444@ (в ред. от 02.11.2009) сверка расчетов в обязательном случае проводится:

Как видим, налоговая инспекция обязана провести сверку расчетов по инициативе налогоплательщика. Для это, организация через представителя направляет в налоговую инспекцию запрос в двух экземплярах, о проведении совместной сверки расчетов. Запрос составляется в свободной форме, с обязательным указанием реквизитов и номера контактного телефона организации. На втором экземпляре, который остается у организации, налоговая должна поставить отметку о получении документа и дату ее получения. Следует сказать, что в некоторых инспекциях требуют прикладывать к запросу реестр начислений и платежей по налогам, за интересующий период. И могут не принять запрос, если реестр не будет к нему приложен.

Согласно Регламенту, срок проведения сверки не должен превышать десять рабочих дней.

Если, получив Акт сверки, организация согласна с данными, отраженными в ней, то следует написать «Согласовано без разногласий» поставить печать, подпись руководителя и все, сверка завершена.

Но, к сожалению, на практике часто случается несоответствие отраженных в Акте данных, фактическим начислениям и платежам. В этом случае, бухгалтеру придется разобраться с каждым расхождением по отдельности.

Расхождения могут появиться по следующим причинам:

В этом случае, скорее всего бухгалтер допустил ошибку в платежном поручении. Следует проверить все реквизиты, чаще всего ошибка допускается при указании КБК. Если обнаружена ошибка в платежном поручении, для того, чтобы избежать дальнейшего начисления пеней, следует еще раз перечислить сумму налога, исправив платежное поручение. Затем следует составить письмо в налоговую инспекцию, с указанием номера платежного поручения, суммы платежа, описанием допущенной ошибки и с просьбой зачислить сумму платежа на лицевой счет организации по указанному налогу. К письму следует приложить копию платежного поручения.

Если организация не хочет повторно перечислять сумму налога, можно обойтись письмом и ждать, когда сумма будет зачислена на ее лицевой счет. Однако в этом случае, на недоплату будут начисляться пени. Если же организация сразу, при обнаружении ошибки, перечисляет сумму повторно, то пени расти не будут, а в дальнейшем, после того, как ошибочный платеж будет внесен на лицевой счет налогоплательщика, образуется переплата на сумму повторного платежа, которую можно зачесть в счет будущих платежей.

Если ошибку в платежном поручении не обнаружили, значит, эта сумма ошибочно зачислена на лицевой счет организации по другому налогу, или же висит, как невыясненный платеж. В этом случае следует в письменной форме обратиться в налоговый орган, с приложением копии платежного поручения, с просьбой найти и зачислить на лицевой счет организации перечисленную сумму налога.

В этом случае, следует разобраться с работником налоговой инспекции, который занимается платежами. Возможно, у организации запросят налоговые декларации за определенный период, чтобы проверить правильность начислений и убрать «задвоение».

Такая ошибка случается, если организация отправляла отчеты по почте. Или по каким-то другим причинам данные о начислениях не зачислены на лицевой счет. Следует обратиться к инспектору. В этом случае, скорее всего, придется представить декларации с доказательством о своевременном представлении в налоговый орган. Из деклараций начисления внесут на лицевой счет налогоплательщика.

Согласно приказу ФНС России от 25.12.2008 №ММ-3-1/683@, налоговая инспекция может самостоятельно зачесть переплату по одному виду налогов, в счет недоимки по другому налогу. Однако на практике это встречается редко, поэтому налогоплательщику следует самостоятельно следить за состоянием своего лицевого счета.

У налогоплательщика есть способ избежать всех этих проблем и сэкономить свое время – перейти на сдачу отчетности в электронном виде.

Центр Бухгалтерской Практики «Парус»