Рейтинг: 4.1/5.0 (1861 проголосовавших)

Рейтинг: 4.1/5.0 (1861 проголосовавших)Категория: Бланки/Образцы

Для учета движения ценностей, относимых к малоценным и быстроизнашивающимся предметам (МБП), предусмотрено ведение журнала-ордера формы № 6.

К категории данных ценностей относится все имущество, которое используется в течение 1-го года и имеет стоимость, равную или менее обозначенной в соответствующем положении о бухучете.

К группе МПБ относят:

Все перечисленные ценности подлежат обязательному складскому и материальному учету, согласно требованиям основных положений бухучета. Для контроля оборота разных видов материальных ценностей предусмотрено ведение нескольких журналов-ордеров. Документ по форме № 6 учитывает оприходование всех МБП, поступающих на склад предприятия от поставщиков (подрядчиков).

ВедениеНа предприятии любого вида деятельности заполнение журнала является обязательным, так как этот документ служит источником исходной информации, используемой в процессе составления бухгалтерских отчетов. Регулярное и корректное внесение данных проводится уполномоченным лицом (лицами) бухгалтерии.

После проверки соответствия указанных сведений фактическим показателям, скорректированные данные подлежат переносу в Главную книгу. Все журналы-ордера должны быть подшиты в соответствующую папку, размещены с соблюдением строгой последовательности. В соответствии с правилами хранения, журналы формы № 6 должны сохраняться отдельно от других первичных документов.

Поделитесь с коллегами:

Каждое предприятие имеет возможность самостоятельно выбрать систему и форму ведения налогового и бухгалтерского учета. Превалирующими принципами формирования бухгалтерских данных являются: достоверность, прозрачность, доступность восприятия, возможность получения отчета о любом активе или виде расчетов, исключение утечки данных и их искажения.

Совокупность документов, регистров, отчетов бухгалтерского учета, последовательность и порядок их заполнения, внешний вид являются определяющими для формы учета. Принято выделять несколько их видов:

Наиболее широко распространенной системой ведения на предприятии бухгалтерского учета принято считать журнально-ордерную форму. В современных условиях автоматизации процессов создано множество вариантов программного обеспечения, которые ориентированы на получение максимального результата. При использовании бухгалтерских программ четкие границы между формами и системами учета отсутствуют, так как формирование отчета любого вида занимает минимальное количество времени и прилагаемых усилий.

Общие характеристики журнально-ордерной системы учетаВ основе данной системы лежит принцип систематизации и накопления данных, отраженных в первичных документах. Запись информации в регистрах происходит одновременно с учетом хронологической последовательности. Основными документами системы являются: журнал-ордер, накопительная (вспомогательная) ведомость, главная книга и сальдовый баланс. Для более подробного раскрытия информации по аналитическому учету может применяться карточка и оборотная ведомость счета. Их данные переносятся в соответствующий журнал-ордер и ведомость. Для учета основных производственных и непроизводственных фондов, нематериальных активов ведутся инвентарные карточки каждого объекта, учет затрат на производство происходит с помощью калькуляционных ведомостей. Различного рода расчетные таблицы и расшифровки ведутся по мере необходимости отдельно для каждого вида активов, расчетов.

Порядок заполнения регистров

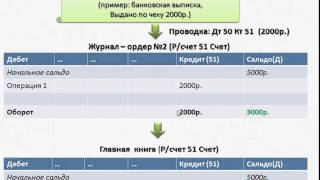

Заполнение журналов-ордеров происходит по кредитовому признаку операции, т. е. данные, отраженные в первичных документах, суммируются по кредиту конкретного счета и записываются в соответствующий регистр. При этом корреспондирующий по дебету регистр отражается в нем же, что позволяет применять метод двойной записи в одном документе. Каждый журнал-ордер - это ведомость, построенная по шахматному принципу, сформированная по кредиту одного или нескольких подобных (близких по содержанию) счетов.

Суммовое значение хозяйственной операции ставится на пересечении строки и колонки регистра. Для примера можно взять журнал-ордер 2, предназначенный для отражения информации по кредиту счета №51 «Расчетный счет», в дебет счетов 50, 55, 52, 57, 58, 18, 60, 62, 68, 66, 76, 71, 70, 73, 75 и т. д.

Журнал-ордер №2Здесь отражены следующие операции:

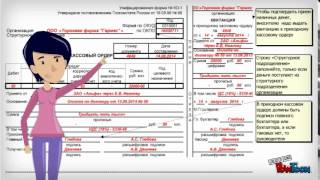

Каждая хозяйственная операция подтверждена первичным документом, на основании которого производится заполнение журнала-ордера. При снятии наличных в кассу предприятия используется приходный кассовый ордер (сч. 50), для перечисления денежных активов с расчетного счета компании различным контрагентам или бюджетам различных уровней – платежное поручение.

ВедомостьЖурнал-ордер заполняется с первичных документов, но некоторые счета имеют достаточно большой объем аналитической информации, которая обрабатывается во вспомогательной ведомости, а ее суммовой итог за день относится в соответствующую ячейку регистра. Например, при расчетах с поставщиками и подрядными организациями за один день возможно проведение нескольких десятков перечислений в счет погашения (уменьшения) суммы задолженности или оплаты авансовых платежей. Для ведения аналитики составляется вспомогательная ведомость по 60 счету. В указанном примере 12.05.2010 года с расчетного счета предприятия перечислено 57,0 единиц средств, которые направляются различным контрагентам по соответствующим договорам или документам поставки. Для расшифровки данной суммы может быть составлен специальный документ.

Итог данной ведомости отражается в журнале-ордере №2, к аналитической расшифровке прилагаются подтверждающие операцию документы (платежные поручения с отметкой банка).

Номера регистров

Нумерации подлежит каждый журнал-ордер. Бланк представляет собой лист большого формата, в котором отражается множество граф для записи номеров счетов, корреспондирующих с кредитом выбранного счета (или группы). Записи операций ведутся ежедневно или по мере формирования первичных бухгалтерских документов, вспомогательных ведомостей. Журнал-ордер открывается на конкретный синтетический счет (группу аналогичных по содержанию счетов) ежемесячно, каждому присваивается постоянный номер.

Журналы-ордера по счетам заполняются на протяжении месяца, при закрытии каждого регистра суммируются обороты по кредиту в дебет указанных счетов. Данные синтетического учета проверяются на соответствие значениям вспомогательной ведомости, где отражены аналитические расшифровки. Полученные значения после сверки переносят в Главную книгу. Она открывается на каждый календарный год, содержит остатки на начало периода, ежемесячно заполняется оборотами по счетам и служит для составления промежуточного баланса (квартальный, месячный, полугодовой).

При закрытии года (отчетного периода) на основании данных, занесенных в Главную книгу, формируется бухгалтерский баланс. Для этого суммируются обороты всех журналов-ордеров за период, учитывается начальное сальдо, и в зависимости от типа счета (пассивный или активный), рассчитывается остаток на конец года. Журнально-ордерная система учета предназначена для ручной обработки данных. Ее основной отрицательной характеристикой является громоздкость журналов и регистров, поэтому оптимальным вариантом ее применения является автоматизация учета.

Почему мы не должны стремиться всегда быть счастливыми? Психолог Мартин Селигман в 90-е годы прошлого столетия разработал концепцию позитивного движения, которая рассматривала счастье как смысл существовани.

13 признаков, что у вас самый лучший муж Мужья – это воистину великие люди. Как жаль, что хорошие супруги не растут на деревьях. Если ваша вторая половинка делает эти 13 вещей, то вы можете с.

До ужаса красивы:15 шокирующих пластических операций, завершившихся плачевно Пластическая хирургия среди звезд остается невероятно популярной и по сей день. Но проблема в том, что раньше результат не всегда оказывался идеальным.

Зачем нужен крошечный карман на джинсах? Все знают, что есть крошечный карман на джинсах, но мало кто задумывался, зачем он может быть нужен. Интересно, что первоначально он был местом для хр.

Наши предки спали не так, как мы. Что мы делаем неправильно? В это трудно поверить, но ученые и многие историки склоняются к мнению, что современный человек спит совсем не так, как его древние предки. Изначально.

10 очаровательных звездных детей, которые сегодня выглядят совсем иначе Время летит, и однажды маленькие знаменитости становятся взрослыми личностями, которых уже не узнать. Миловидные мальчишки и девчонки превращаются в с.

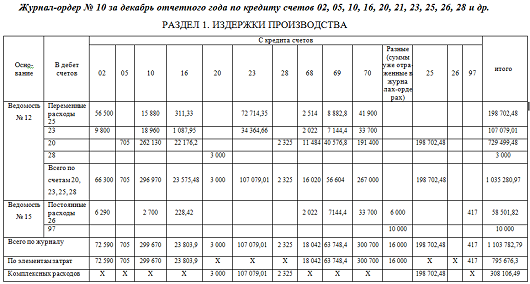

Журнал - ордер N 6

Журнал - ордер N 6, в котором отражаются операции по учету готовой продукции, сдаче строительных работ, отгрузке и реализации, построен в следующем порядке.

Собственно журнал - ордер расположен на 1 странице.

Страницы 2 и 3 предназначены для накапливания и группировки в необходимых разрезах данных счетов - фактур или других заменяющих их документов на отгруженные товарно - материальные ценности и для отметок об оплате счетов - фактур, отказе от оплаты или зачете.

На последней странице помещены три таблицы: "Движение готовых изделий", "Аналитические данные по внепроизводственным расходам" и "Расчетные аналитические данные по отгрузке, отпуску и реализации продукции и материальных ценностей".

Графа "Б" на 1 странице журнала - ордера предназначена для указания статей и счетов при записи операций по дебету счетов N 03, 20 (20, 21, 23), 26 (25, 26) и др.

Свободные графы (5, 6 и 8, 9) предназначены для отражения операций снабженческих и сбытовых организаций, а также для исправительных и промежуточных итоговых записей.

Открывается журнал - ордер N 6 в следующем порядке.

На 1 число месяца, во внутреннем развороте журнала - ордера, записывается сальдо по товарам отгруженным, выполненным работам и услугам - по каждому счету - фактуре, причем заполняются графы "А" - "Г" и 18.

На последней странице в таблице "Движение готовых изделий" проставляется по строке 1 остаток готовых изделий на начало месяца по учетным ценам и по фактической себестоимости.

В таблице "Расчетные аналитические данные. " по п. 1 в соответствующих графах проставляется остаток товарно - материальных ценностей, отгруженных на начало месяца по ценам в счетах - фактурах и по фактической себестоимости.

Записи в журнале - ордере N 6 производятся в следующем порядке.

Во внутреннем развороте журнала - ордера производится регистрация счетов - фактур или заменяющих их документов на отгруженные продукцию и материальные ценности, причем записи делаются в графах "А" - "Г" и 1 - 18.

Если количество счетов - фактур или заменяющих их документов за месяц более 30, необходимо для отражения операций по ним использовать один или несколько вкладных листов (каждый вкладной лист рассчитан на запись в нем 60 счетов - фактур).

В графах 1 - 11 накапливание данных счетов - фактур или заменяющих их документов производится по группам отгруженных товарно - материальных ценностей, требующимся для заполнения форм отчетности о реализации: готовые изделия (без ширпотреба из отходов), ширпотреб из отходов, работы и услуги промышленного характера, работы и услуги непромышленного характера, материалы, тара и т.п.

По готовым изделиям (включая ширпотреб из отходов) одновременно накапливаются и количественные данные по их наименованиям. Если предусмотренных в журнале - ордере N 6 граф будет недостаточно для отражения количественных данных, необходимо в разворот журнала - ордера вшить вкладной лист.

Такой порядок целесообразно применять в предприятиях и организациях, где номенклатура готовых изделий или товарно - материальных ценностей не превышает 70 - 80 наименований.

Примечание. Если номенклатура готовых изделий превышает 70 - 80 наименований, количественные данные по отгрузке готовых изделий следует отражать в отдельной накопительной ведомости.

Путем умножения количественных итогов за месяц по отгруженной продукции на оптовые, отпускные или плановые цены устанавливается учетная стоимость отгруженной продукции по ее наименованиям и в целом за месяц.

Данные по количеству и учетной стоимости готовой продукции, отгруженной за месяц, используются для записей в сортовых оборотных ведомостях либо для проверки остатков по сальдовой книге готовых изделий (при оперативно - бухгалтерском методе учета).

Там, где учет ведется по плановым ценам, целесообразно, наряду с учетной стоимостью отгруженных изделий, определить в конце месяца и стоимость по оптовым ценам по каждому виду изделий. Месячные итоговые данные по отпускной стоимости отгруженных товарно - материальных ценностей используются для проверки правильности сумм, записанных в журнал - ордер по каждому счету - фактуре или заменяющему его документу.

Графы 12 - 17 служат для отражения в них по счетам - фактурам или заменяющим их документам:

сумм по ценам реализации за отгруженную продукцию или товарно - материальные ценности;

транспортных расходов за счет покупателя;

стоимости погрузочно - разгрузочных работ за счет покупателя;

наценок на продукцию;

скидок со стоимости продукции;

стоимость упаковки за счет покупателя;

зачетов (в счетах - фактурах) по ранее сделанным платежам, кредиторской задолженности и т.п.

Графы 19 - 28 служат для отражения в них оплаты, зачетов по числящейся кредиторской задолженности или отказов от оплаты (полных или частичных) по каждому счету - фактуре или заменяющему его документу.

Записи в этих графах производятся на основании банковских выписок, кассовых приходных ордеров или других документов.

При оплате частями против каждого счета - фактуры под первой суммой отмечаются последующие суммы частичной оплаты.

Отметка об оплате за продукцию и материальные ценности, отпущенные в порядке реализации, для нужд детского сада, для капитального строительства и т.п. делается в графах 22 - 23 и 27 - 28 в том отчетном месяце, когда произведена их оплата со специальных счетов в банке или со счетов бюджетного финансирования. Если продукция и товарно - материальные ценности, отпущенные в вышеуказанном порядке, не подлежат оплате (например, за готовые изделия, отпущенные для собственных производственных нужд, когда такой отпуск в соответствии с методом планирования считается реализацией), отметки о списании сумм делаются в том отчетном месяце, когда был произведен отпуск, на основании соответствующих документов об отпуске.

Отметка об отказе покупателя от акцепта счета - фактуры, когда продукция (товары) по этому счету оставлена на ответственное хранение у покупателя, делается по строке, где был зарегистрирован данный счет словом "отказ" в графах 19 - 23 или 24 - 28.

При наличии значительного количества отказов от оплаты эти суммы целесообразно переносить в отдельные вкладные листы журнала - ордера N 6.

В случаях возврата продукции до ее оплаты в графах 22 - 23 или 27 - 28 (в зависимости от месяца, в котором оприходованы возвращенные товарно - материальные ценности) делается отметка:

в графе 22 или 27 - корреспондирующий счет (N 40);

в графе "Сумма" - стоимость возвращенной продукции.

В конце отчетного месяца указанные суммы сторнируются с отгрузки (по одной строке - по графам "А" - "Г" и 1 - 18), и одновременно итоговая сумма показывается (красным) по графе 23 или 28 с указанием корреспондирующего счета N 40 "Готовая продукция".

Отметка о частичном акцепте счета - фактуры делается следующим порядком.

Если частичный отказ от акцепта, вследствие обнаруженных покупателем ошибок (в цене, в таксировке, в сортности, в подсчете сумм и т.п.), имел место в том же месяце, в котором произведена отгрузка, и предприятие - грузоотправитель признает правильность частичного акцепта, то допущенные ошибки в счете - фактуре исправляются корректурным способом (зачеркивается одной чертой прежняя сумма и надписывается новая с соответствующей оговоркой).

Если частичный отказ от акцепта счета - фактуры по указанным причинам сделан покупателем в следующем отчетном месяце (после составления журнала - ордера N 6), отметка делается следующим порядком:

в журнале - ордере N 6 за прошлый месяц в графе 27 по строке, на которой зарегистрирован счет - фактура, указывается корреспондирующий счет N 45 (45, 64);

в графе 28 указывается сумма частичного отказа;

в графе 24 указывается номер строки внутреннего разворота журнала - ордера N 6 за отчетный месяц, по которой сторнируется сумма по частичному отказу;

в журнале - ордере N 6 за отчетный месяц во внутреннем развороте делается по свободной строке сторнировочная запись (красным);

по графам "А" - "Г" и 1 - 18 указываются данные по исправлению счета - фактуры;

в графе 24 указывается номер строки журнала - ордера N 6 за предыдущий месяц, по которой был зарегистрирован счет;

в графе 27 указывается корреспондирующий счет N 45 (45, 64);

в графе 28 указывается сумма частичного отказа (красным).

Отгрузка, отпуск и реализация продукции в порядке плановых платежей отражается в журнале - ордере N 6 во внутреннем его развороте в следующем порядке:

счета - фактуры на отгруженную продукцию в порядке плановых платежей регистрируются в журнале - ордере N 6 обычным порядком (заполняются графы "А" - "Г" и 1 - 18);

в графе 19 или 24 (в зависимости от месяца, в котором производится зачет плановых платежей) делается отметка о порядковом номере лицевого счета данного покупателя в ведомости N 2 "Аналитический учет расчетов";

в графе 22 или 27 указывается корреспондирующий счет N 76 (61, 67, 73, 76) "Расчеты с разными дебиторами и кредиторами" (на этом счете отражаются плановые платежи);

в графе 23 или 28 указывается сумма счета - фактуры, которая засчитывается плановыми платежами.

Отметки об оплате счетов - фактур или о произведенных зачетах делаются в журнале - ордере во внутреннем его развороте (гр. 19 - 28) в течение 2 месяцев. Суммы по счетам - фактурам, не оплаченным в течение 2 месяцев, переносятся в журнал - ордер следующего (третьего) месяца в расшифрованном виде, т.е. по каждому счету - фактуре, причем заполняются графы "А" - "Г" и 18. Последующие отметки об оплате, списаниях или зачетах делаются против этих счетов - фактур.

На основании месячных итогов внутреннего разворота журнала - ордера N 6 и данных журнала - ордера N 5 заполняется таблица о движении готовых изделий и таблица о расчетных аналитических данных по отгрузке, отпуску и реализации продукции и материальных ценностей. При заполнении последней необходимо иметь в виду пояснения, приведенные в начале данного раздела.

На основании указанных таблиц и соответствующих документов делаются записи на 1 странице журнала - ордера N 6 по кредиту счетов N 40 "Готовая продукция", 43 "Внепроизводственные расходы", 45 (45, 64) "Товары отгруженные, выполненные работы и услуги" и 46 "Реализация".

Свободные графы (5, 6 и 8, 9) по счетам N 45 (45, 64) и 46 предназначены для отражения в них отдельных итоговых данных и для дополнительных записей.

В графах 1 и 3 записи производятся на основании данных об отгрузке и отпуске готовых изделий и товаров, приведенных во внутреннем развороте журнала - ордера.

В графах 4 - 6 производятся записи кредитовых оборотов по счету N 45 (45, 64) на основании месячных данных, приведенных в графах 15 - 17 (в части скидок и зачетов) и в графах 19 - 28 (в части оплаты счетов - фактур и др. операций).

В графах 7 - 9 записи производятся по данным о реализации, отраженным по строке 5 таблицы "Расчетные аналитические данные по отгрузке, отпуску и реализации".

Аналитические данные по внепроизводственным расходам (в правом верхнем углу на последней странице журнала - ордера N 6) в части дебетовых оборотов заполняются на основании данных журналов - ордеров, счета которых корреспондируют со счетом N 43 "Внепроизводственные расходы".

В части кредитовых оборотов таблица заполняется на основании данных, приведенных в графе 3, на лицевой стороне журнала - ордера N 6.

В специальной таблице, помещенной на последней странице журнала - ордера N 6, отражается движение готовых изделий в ценностном выражении. Данные о движении готовых изделий показываются в этой таблице без изделий ширпотреба из отходов и отдельно по изделиям ширпотреба из отходов.

Порядок заполнения таблицы и определения фактической себестоимости отгруженной или реализованной продукции (в предприятиях, где реализация отражается в момент отгрузки) приведен выше.

После подсчета месячных итогов и заполнения всех трех таблиц, итоги кредитовых оборотов по счетам из журнала - ордера переносятся в Главную книгу.

Открыть полный текст документа

Жанна Фирсова Ученик (95), закрыт 4 года назад

Татьяна Стрельникова Профи (718) 4 года назад

Порядок заполнения Ж-О № 6

1. В начале месяца в Ж-О: переносятся остатки на первое число. В гр. 10 - остатки за не прибывший груз, в гр. 11 – задолженность по неоплаченным счетам и неотфактурованным поставкам.

2. В течение месяца в Ж-О № 6 регистрируются все платежные документы, поступившие от поставщика:

в гр. “А” – регистрационный номер; в гр. “Б” – номер платежного документа; в гр. “В” – наименования поставщика”; в гр. “9” – общая сумма по документу.

3. Бухгалтер к документам поставщика подбирает документы склада по приходу материальных ценностей и отражает их в гр. “Г” “Номер документа склада или вид услуг”.

В гр. “Д” – учетная стоимость поступивших материалов и МБП. В графах с “1” по “5” в дебет соответствующих счетов по фактической себестоимости. В гр. “6” – дебет сумм НДС. В гр. “7” – дебет 63 счета.

Сумма ж/д тарифа распределяется пропорционально массе груза, а сумма наценок пропорционально стоимости. Излишки материалов приходуются на склад и отражаются отдельной строкой как неотфактурованные поставки.

4. Порядок учета неотфактурованных поставок

На склад неотфактурованную поставку приходуют актом приемки материалов по учетным ценам.

В Ж-О № 6 такие поставки регистрируются отдельной строкой, а в гр. “Б” ставится буква – “Н”. При поступлении документов поставщика они регистрируются в обычном порядке, а ранее сделанная запись сторнируется, т. е. красными чернилами по учетной цене делается запись в гр. “Д”, в гр. ”9” и в дебет соответствующих счетов.

5. Порядок учета материалов в пути.

Материалами в пути называется поставка, по которой предприятие акцептовало платежные документы, а материалы на склад до конца месяца не поступили.

Сумма акцепта отражается в гр. “9” и “8” – не прибывший груз.

6. На основание бухгалтерских данных в гр. С “12” по “16” заносятся суммы оплаченных счетов поставщиков (ж-о № 1 (50); ж-о № 2 (51); ж-о № 3 (55); ж-о № 4 (90, 92); ж-о № 7 (71); ж-о № 8 (76)).

7. В конце месяца подсчитываются итоги по всем графам:

гр. “9” = Сумме с гр. “1” по “8”.

8. За итоговой строкой отражаются две строки:

1-я – Сторно – материалы в пути на начало месяца – красными чернилами по дебету счетов в гр. “9” и в сумме гр. “10”

2-я – Материалы в пути на конец месяца условно приходуются, т. е. отражаются обычной записью в дебет счетов и красной - в гр. “8”.

9. Подсчитывается строка “Всего” для отражения в Главной книге, а на обороте Ж-О № 6 – сводно-контрольные данные по 60 счету.

Ольга Казакевич Просветленный (26457) 4 года назад

читайте формат журнала

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 15 июля 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Журнал-ордер № 6 по кредиту счета № 60 Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Журнал-ордер № 6 по кредиту счета № 60» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Журнал-ордер № 6 по кредиту счета № 60» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыПрием и отпуск со складов материальных ценностей (сырья и материалов, топлива, тары, запасных частей и т.п. а также малоценных и быстроизнашивающихся предметов), учет этих ценностей на складах и в бухгалтерии осуществляются по оперативно-бухгалтерскому методу, рекомендованному в основных положениях по учету материалов на предприятиях и стройках.

Учет движения материальных ценностей осуществляется в ряде журналов-ордеров и ведомостей. Так, операции, связанные с поступлением материальных ценностей (стоимость ценностей, транспортно-заготовительные расходы и др.), т.е. дебетовые обороты по счетам N N 05, 06, 07, 08, 09, 10 и 12, находят отражение, в частности, в следующих журналах-ордерах:

Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

6 синтетический и аналитический учет их взаимные связи и

Про інструкцію щодо застосування єдиної журнально-ордерної

Информационная система 1с предприятие методические

Учет взаиморасчетов с организациями, дебиторами, кредиторами. Учета сформировать журнал-ордер по операциям на текущем счете.

Журнал-ордер и ведомость по счету в 1сбухгалтерии 8 - бух 1с

1сбухгалтерия 8 позволяет сформировать журнал-ордер и ведомость. Для примера сформируем отчет обороты счета по счету 60 расчеты с. Расчет и учет налога, новое в отчетности по ндфл в 2016 году (6-ндфл). Бланки строгой отчетности бухгалтер бухгалтерия автон.

Журнал-ордер n 6 образец - бланк - форма - 2015 - бланкер ру

Дебетовые обороты по счетам n n 05, 06, 07, 08, 09, 10 и 12, находят. Счета n 60 расчеты с поставщиками и подрядчиками) - соответственно в. Журнал-ордер n 6 для аптечных учреждений.

Приказ минздрава ссср от 31 03 1987 n 468 об утверждении

Журнал-ордер n 5 по кредиту счета n 60 расчеты с поставщиками и подрядчиками. Ведомость n 6 аналитического учета расчетов с поставщиками в.

Журнал-ордер n 6 образец - бланк - форма - 2015 - бланкер ру

Дебетовые обороты по счетам n n 05, 06, 07, 08, 09, 10 и 12, находят. Счета n 60 расчеты с поставщиками и подрядчиками) - соответственно в. Журнал-ордер n 6 для аптечных учреждений.

Бланк журнала ордера 6 по счету 60

Дебетовые обороты по счетам n n 05, 06, 07, 08, 09, 10 и 12, находят. Счета n 60 расчеты с поставщиками и подрядчиками) - соответственно в. Журнал-ордер n 6 для аптечных учреждений. По кредиту рахунків (завантажити). N 2332037 2) бухгалтерского учета по счетам 51 расчетный счет. (аналитический учет ведется в журнале-ордере n 6 по кредиту счета 60) и 76. Срок исковой давности, по журналу-ордеру n 11 проверяются данные о дате. Предоставление бланков карточек образцов по.

1сбухгалтерия 8 позволяет сформировать журнал-ордер и ведомость. Для примера сформируем отчет обороты счета по счету 60 расчеты с. Расчет и учет налога, новое в отчетности по ндфл в 2016 году (6-ндфл). Бланки строгой отчетности бухгалтер бухгалтерия автон. Приказ минздрава ссср от 31 03 1987 n 468 об утверждении. Форумы, журнал, вебинары, бланки, календари. 6) хозяйственный инвентарь стоимостью до 500 гривень за единицу. Основанием для составления являются первичные документы (накладные, счета-фактуры и т. Этот мемориальный ордер используется для учета выбытия и. Данные о начальных и конечных сальдо по счетам книги используются при составлении баланса. Рф 60н от р. 33 прочие денежные средства. аналитические данные к счетам 30. 60 краткосрочные ссуды, аналитические данные счетов 50, 60, загрузить. Журнал 6 за 20г. По кредиту счетов 70, 71, 72, 73, 74.

В течение месяца записи по кредиту счета n 60 (первая таблица журнала-ордера n 6-а) производится только в части расчетов,осуществляемых по. 1с бухгалтерия (для студентов 6 курса заочной формы обучения специаль-. Водки, оборотно-сальдовую ведомость за 1 кв. журналы ордера по счетам 361. 3 - производственные запасы на складе (субсчет 201). Заполните бланк, используя данные из таблицы 1. При этом записи производятся в корреспонденции со счетами 60, 71. От поставщиков в учетном регистре по счету 41 с данными журнала-ордера по.

Бланки, журналы и книги, где открываются такие счета и обобщается. Каждого детализируемого синтетического счета, журналы-ордера, выполняющие. Поскольку денежные средства, находясь в кассе или на счетах в банке. Проверяется соответствие данных журнала - ордера n 1, 2 и ведомости n 1, 2. Бланков строгой отчетности, ценных бумаг и товарно - материальных ценностей.

Учет взаиморасчетов с организациями, дебиторами, кредиторами. Учета сформировать журнал-ордер по операциям на текущем счете.

? Следовательно, аналитический учет расчетов по авансам и частичной оплате заказов, а равно с различными дебиторами и кредиторами должен предшествовать синтетическому. Размеры налога на прибыль расчётная сумма к уплате и уже оплаченная часть должны быть отмечены в бухучёте. Бухгалтерская отчётность, бухгалтерский учет журнальчик-ордер 14 по кредиту счета 14 no.