Рейтинг: 4.4/5.0 (1892 проголосовавших)

Рейтинг: 4.4/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

Универсальный передаточный документ (УПД) – это документ, подтверждающий факт свершения хозяйственной операции и объединяющий в себе счет-фактуру и первичный документ. Бланк документа и рекомендации к его заполнению приведены в письме Федеральной налоговой службы РФ от 21.10.2013 г. № ММВ-20-3/96. Использование УПД носит рекомендательный характер, поэтому субъекты хозяйственной деятельности могут, как и прежде, использовать отдельно счет-фактуру и товарную накладную. либо акт.

Универсальный передаточный документ содержит все реквизиты, которые есть в счете-фактуре. Кроме того, в нем есть строки и графы, в которых необходимо указать код товара, услуги по КВЭД или ОКУН, а также информацию о транспортировке и передаче груза и прочее. Налогоплательщик также имеет право вносить в форму иные показатели, необходимые для заполнения согласно осуществляемому им виду деятельности. Удаление обязательных реквизитов из документа строго воспрещается.

Существует два варианта возможного использования УПД. Первый из них заключается в том, что документ применяется в качестве замены счета-фактуры, а также накладной или акта. В этом случае он будет выполнять, в том числе, и функции документа для расчета по НДС. Такому документу, в специально отведенном в нем месте (в верхнем левом углу бланка), присваивается статус 1. Однако подавать такой документ в электронном виде пока нет возможности.

Второй вариант использования УПД состоит в замене им только накладной или акта. В таком случае с помощью такого документа признаются только расходы в налоговом учете. Для расчета по НДС необходимо заполнять обычный счет-фактуру. В таком варианте использования УПД присваивается статус 2. Передача такого документа в электронном виде возможна. Универсальный передаточный документ подписывается руководителем предприятия (организации), его главным бухгалтером или индивидуальным предпринимателем, а также лицами, ответственными за отгрузку (получение) товарно-материальных ценностей.

![]() Бланк универсального передаточного документа. Скачать (doc)

Бланк универсального передаточного документа. Скачать (doc)

![]() Бланк универсального передаточного документа. Скачать (xls)

Бланк универсального передаточного документа. Скачать (xls)

УПД призван упростить документооборот компании, поскольку может применяться в качестве счета-фактуры и передаточного акта. Для правильной квалификации в том или ином качестве необходимо указать его статус, но эта универсальность вызывает и много вопросов на практике. В нашей статье мы рассмотрим сложности применения УПД с учетом разъяснений ведомств.

Как заполнить УПД в соответствии с требованиями к содержанию первичного учетного документаЕдиная форма содержит реквизиты, обязательные для счета-фактуры, а также реквизиты, необходимые для отражения факта передачи товаров, имущественных прав, результатов выполненных работ, оказания услуг. Напомним, что предложенная форма не является обязательной к применению в силу пункта 4 статьи 9 Закона № 402-ФЗ. Кроме того, УПД может оформляться и только как передаточный документ (акт).

Получается, что независимо от статуса ("1" — для единого документа, "2" — для передаточного акта), УПД следует оформить с учетом положений Закона № 402-ФЗ. Только в таком случае он будет являться основанием для подтверждения расходов, учитываемых при исчислении налогооблагаемой прибыли. Для правильного составления УПД необходимо заполнить следующие реквизиты:

Мы уже отмечали, что форма УПД позволяет отразить в документе все необходимые показатели, не только предусмотренные для первичных учетных документов, но и для счета-фактуры как документа, служащего основанием для принятия покупателем к вычету сумм НДС, предъявленных продавцом.

В плане вычета при оформлении УПД следует опираться на положения статьи 169 НК РФ, предусмотренные для счета-фактуры. При составлении счета-фактуры Налоговый кодекс предусматривает заполнение следующих обязательных реквизитов:

Отметим, что все необходимые для заполнения счета-фактуры (а значит, и для вычета) графы и поля в форме УПД предусмотрены.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыОбразец заполнения упд по доверенности

Порядок заполнения УПД (построчная рекомендация)Письмом ФНС России от 21 октября 2013 года № ММВ-20-3/96 разработана и разрешена к использованию единая форма, которая заменяет комплект первичных документов по передаче материальных ценностей и счет-фактуру. Разработанный документ называется «Универсальный передаточный документ» УПД. носит рекомендательный характер и не обязателен к применению. Организации и предприниматели вправе самостоятельно определять, как им удобнее оформлять факты хозяйственной жизни.

Универсальный передаточный документ (УПД) разработан на основе формы счета-фактуры. Применение УПД позволяет, не нарушая законодательства, объединить счет-фактуру с разными формами учета, которые во многом его дублируют (ТОРГ-12. М-15, ОС-1. товарный раздел ТТН), а также:

УПД содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных документов. То есть он заменяет сразу 2 документа (например, счет-фактуру и ТОРГ-12). Однако УПД можно использовать и только как первичный документ (например, ТОРГ-12). Для этого в УПД не заполняют строки, установленные исключительно для счета-фактуры:

Имейте в виду, выставлять отдельный счет-фактуру при отгрузке товаров (работ, услуг), имущественных прав не требуется, если составлен УПД.

Перечень операций, для оформления которых может быть использован УПД (см. таблицу 1):

Оформляемый факт хозяйственной жизни

АнонсыФорма универсального передаточного документа (далее - УПД) предложена к применению хозяйствующим субъектам Федеральной налоговой службой (письмо ФНС России от 21.10.2013 N ММВ-20-3/96@ "Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры" (далее - Письмо ФНС)).

Основные правила заполнения данной формы сводятся к следующему (смотрите Приложение 4 к Письму ФНС):

- при использовании УПД со статусом "1" в качестве основания для применения права на вычет по НДС необходимо заполнение обязательных реквизитов, установленных п. 5 и п. 6 ст. 169 НК РФ с учетом положения абзаца 2 п. 2 ст. 169 НК РФ (смотрите также письмо Минфина России от 28.08.2013 N 03-07-15/35322)

- при использовании УПД со статусом "1" в качестве первичного документа необходимо наличие обязательных реквизитов, перечисленных в части 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

Рекомендации по заполнению отдельных реквизитов УПД приведены в Приложении 3 к Письму ФНС.

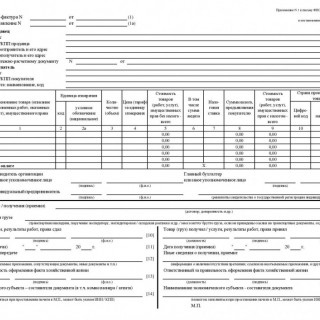

Заполнение строки 15 "Товар (груз) получил / услуги, результаты работ, права принял"

Указанный показатель является уточняющим обстоятельства осуществления операции (сделки). По строке 15 может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Согласно п. 1 ст. 509 ГК РФ поставка товаров осуществляется поставщиком путем отгрузки (передачи) товаров покупателю, являющемуся стороной договора поставки, или лицу, указанному в договоре в качестве получателя.

В случае, когда договором поставки предусмотрено право покупателя давать поставщику указания об отгрузке (передаче) товаров получателям (отгрузочные разнарядки), отгрузка (передача) товаров осуществляется поставщиком получателям, указанным в отгрузочной разнарядке (п. 2 ст. 509 ГК РФ).

Следовательно, получателем товара может быть как непосредственно сам покупатель, так и грузополучатель, прямо поименованный в договоре поставки либо в отгрузочной разнарядке.

Доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами (п. 1 ст. 185 ГК РФ).

Таким образом, в строке 15 указывается должность лица, фактически получающего (принимающего) товар от поставщика, то есть уполномоченного покупателем на получение товара у поставщика. В рассматриваемой ситуации по доверенности уполномоченным покупателем лицом является водитель грузополучателя, который и должен поставить подпись с указанием фамилии и инициалов.

Заполнение строки 18 "Ответственный за правильность оформления факта хозяйственной жизни"

Показатель, позволяющий определить лицо, ответственное за оформление операции (сделки) со стороны покупателя. В строке 18 указывают должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Если таких лиц несколько, то необходимо ввести дополнительные строки (18а, 18б и т.д.) для указания должности, Ф.И.О. и подписи этих лиц.

Заметим, если ответственным за оформление сделки является лицо, уполномоченное на получение (принятие) товара (услуги, работ, прав) и поставившее подпись в строке 15 "Товар (груз) получил/услуги, результаты работ, права принял", то в строке 18 можно указать только сведения о его должности и Ф.И.О. без повторения подписи.

Обращаем внимание, согласно пп.пп. 6 и 7 части 2 ст. 9 Закона N 402-ФЗ обязательными реквизитами первичного учетного документа являются, в частности, наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события, а также подписи данных лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Таким образом, строка 18 обязательна для заполнения. В рассматриваемой ситуации строку 18 должно подписать лицо (лица), ответственное(-ые) за оформление операции по приемке товара со стороны покупателя.

Что касается перечня лиц, ответственных за совершение тех или иных операций в организации, то прямого указания на утверждение его локальными документами хозяйствующего субъекта в Законе N 402-ФЗ или в иных нормативно-правовых актах по бухгалтерскому учету нет.

Вместе с тем в Приложении N 4 к Письму ФНС подразумевается наличие соответствующего распорядительного документа в организации.

Кроме того, согласно части 3 ст. 9 Закона N 402-ФЗ лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных.

В соответствии с п. 4 ПБУ 1/2008 "Учетная политика организации" при формировании учетной политики утверждаются в том числе:

- правила документооборота и технология обработки учетной информации

- порядок контроля за хозяйственными операциями

- другие решения, необходимые для организации бухгалтерского учета.

В связи с этим, полагаем, организации целесообразно определить лиц, ответственных за совершение тех или иных сделок и за оформление фактов хозяйственной жизни, утвердив составленный список руководителем. Поскольку организация самостоятельно формирует свою учетную политику (часть 2 ст. 8 Закона N 402-ФЗ), то она не ограничена в порядке определения лиц, ответственных за совершение операций. Это могут быть как конкретные лица (по Ф.И.О.), так и лица, выполняющие определенные функции. Также и сами сделки могут быть сгруппированы по схожим признакам (например отгрузка товаров, оказание услуг и т.п.) или в ином порядке, удобном организации.

Полагаем, если по внутреннему распорядительному документу организации-покупателя главный бухгалтер является лицом, ответственным за оформление операции по приемке товара от поставщика, то по строке 18 указывается его должность, подпись с указанием фамилии и инициалов. В то же время заметим, главный бухгалтер (бухгалтер) необязательно должен быть лицом, ответственным за оформление фактов хозяйственной жизни. Более того, на основании части 3 ст. 9 Закона N 402-ФЗ лицо, на которое возложено ведение бухгалтерского учета, не несет ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП, профессиональный бухгалтер Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

23 апреля 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Универсальный передаточный документ (УПД). Образец заполнения Популярное по темеВместо счетов-фактур можно выставлять универсальный передаточный документ (УПД). Форма УПД утверждена письмом ФНС от 21.10.2013 № ММВ-20-3/96@. В статье расскажем, когда целесообразно применять новую форму первичного учетного до кумента, какие реквизиты для УПД являются обязательными, как отражать универсальный передаточный акт в учете. Не забудьте записаться в Школу УСН. там как раз есть курс про все случаи уплаты НДС при УСН.

Его необычность в том, что он объединяет в себе как накладную на реализацию товара (акт выполненных работ или оказанных услуг), так и счет-фактуру. Причем, как пояснили налоговики в своем письме, пользоваться таким документом можно было уже с самого начала 2013 года. Федеральный закон от 06.12.2011 № 402-ФЗ О бухгалтерском учете (далее - Закон № 402-ФЗ) предоставляет право организациям и предпринимателям самим разрабатывать нужную и удобную первичку. Главное - предусмотреть в ней все обязательные реквизиты, перечисленные в пункте 2 статьи 9 указанного закона.

Пример. Отражение универсального передаточного акта в учете покупателя на УСН Подпишитесь на популярные статьи Вас заинтересует© 1997–2015 Журнал «Упрощёнка» –

Изучаем новую форму передаточного документаФНС России разработала рекомендуемую форму передаточного документа, которая заменяет счет-фактуру и накладную/акт. В письме от 21.10.2013 № ММВ-20-3/96@ налоговики привели перечень операций, для оформления которых может быть использована форма. В каких случаях выгодно ее применять, а когда отказаться? Каковы особенности ее заполнения? На что обратить внимание? Автор отвечает на эти вопросы, предлагая образец заполнения документа.

Легитимность новой формы

Предложенная налоговиками форма универсального передаточного документа (УПД) носит рекомендательный характер. Соответственно, ее неприменение не является основанием для отказа в принятии фактов хозяйственной жизни в целях бухгалтерского и налогового учетов.

Если же говорить о данном документе как замене накладным и актам, то тут вопросов не возникает. Ведь с 2013 года первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта ( ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». далее – Закон о бухучете ). Главное, чтобы каждый такой документ содержал все обязательные реквизиты, установленные ч. 2 ст. 9 Закона о бухучете. Всем этим требованиям УПД удовлетворяет.

Тем не менее у экспертов данная форма вызывает вполне обоснованное недоверие. Основной момент связан с вычетами по НДС. Дело в том, что порядок применения счетов-фактур регулируется нормами НК РФ и постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137 ). Между тем УПД введен в действие обычным разъяснением налоговиков. Поэтому противники данной формы считают, что приведенного в приложении № 5 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@ порядка отражения показателей УПД в книгах покупок и продаж, а также в журналах учета полученных и выставленных счетов-фактур не достаточно.

Справедливости ради отметим, что ни НК РФ, ни Постановление № 1137 не содержат ограничений на введение в форму счета-фактуры дополнительных реквизитов. Учитывая, что УПД – это фактически расширение счета-фактуры, то указанная форма, скорее всего, может служить основанием для вычета по НДС.

Однако не внушает доверия блок подписей в УПД – он настолько объемен, что сразу и не разберешься, кто и когда должен там расписаться. Из-за этого данная форма наверняка не уместится на одном листе либо придется делать такой микрошрифт, что ее чтение станет возможным только с применением лупы.

Еще следует предусмотреть реакцию ваших контрагентов. Не всех устроит новая форма, т.к. УПД носит рекомендательный характер, а такой документ, как счет-фактура, уже давно вошел в нашу жизнь. Конечно, никто не вправе заставить согласовывать новую форму с партнерами, тем не менее если они вам важны, то их мнение следует учесть.

Что заменяет УПД

В приложении № 2 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@ приведен перечень операций, для оформления которых может быть использована форма УПД (см. Таблицу).

Обратите внимание: налоговики в списке операций, для оформления которых может быть использована УПД, не упомянули договоры перевозки (его стороны – перевозчики и получатели), оформляемые в соответствии с гл. 40 ГК РФ. И это не удивительно. Ведь по-прежнему обязательна унифицированная форма транспортной накладной. Согласно п. 2 ст. 785 ГК РФ. заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или ГК РФ). Оформление транспортной накладной, составленной грузоотправителем (если иное не предусмотрено договором перевозки груза) по типовой форме, необходимо для подтверждения заключения договора перевозки груза. Это следует из п. 6 Правил перевозок грузов автомобильным транспортом, утвержденных постановлением Правительства РФ от 15.04.2011 № 272. в соответствии с Федеральным законом от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта». Данный факт подтвердили специалисты Минфина РФ в письмах от 30.04.2013 № 03-03-06/1/15213, от 23.04.2013 № 03-03-06/1/14014 и от 28.01.2013 № 03-03-06/1/36.

Перечень операций, для оформления которых может быть использована форма УПД

Особенности заполнения формы

Фактически форма УПД – это гибрид счета-фактуры с накладной. При этом небрежность в заполнении бланка УПД может привести к проблемам с учетом расходов и отказу в вычете по НДС.

Начнем с такого реквизита, как «Статус» (находится в верхнем левом углу формы), значение которого выбирается налогоплательщиком в зависимости от цели использования УПД.

Если УПД применяют одновременно в целях учета расходов (вместо накладной, акта и т.д.) и расчетов с бюджетом по НДС (как счет-фактуру), то в строке статус проставляют «1». В этом случае придется заполнить почти все реквизиты формы, в т.ч. касающиеся счета-фактуры (строки (1) – (7) и графы 1–11). При этом нумерация оформляемых УПД должна соответствовать нумерации, принятой для счетов-фактур.

Если же указанная форма выступает только в качестве первичного документа для оформления фактов хозяйственной жизни – передачи ценностей, то необходимо указывать статус «2». При этом в документе не заполняются (или в соответствующих полях ставятся прочерки) показатели, установленные в качестве обязательных исключительно для счетов-фактур (к примеру, не будет значений в графах 7 и 8). Оформление предлагаемой формы документа, имеющего в своем названии слова «счет-фактура», в статусе только первичного документа лицами, не являющимися плательщиками НДС, не влечет для них обязанности по исчислению и уплате в бюджет НДС.

Также форма УПД со статусом «2» может быть использована при отгрузке комитентом (принципалом, доверителем) товаров комиссионеру (агенту, поверенному) для продажи от своего имени или от имени комитента (принципала, доверителя). В таком случае это будет первичный документ на передачу ценностей комиссионеру (агенту, поверенному) для продажи без перехода права собственности на них. В этом случае в строке [8] указывают договор на оказание посреднических услуг. При этом строки (2), (2а), (2б) и (6), (6а), (6б) не заполняют.

Отметим те из реквизитов УПД, которые вы вправе не заполнять вне зависимости от статуса документа:

Кстати, налоговики признали, что печать на УПД не обязательна.

Теперь рассмотрим блок подписей. Ведь, несмотря на его громоздкость, часть подписей там можно проигнорировать. К примеру, если от поставщика всю операцию осуществляет лицо, подписавшее документ от имени руководителя или главного бухгалтера, то в строки [10] и [13] следует занести только сведения о его должности и Ф.И.О. без повторения подписи. Так же поступают, если работники, указанные в строках [10] и [13] (либо [15] и [18]), совпадают – второй раз подпись не ставится.

Обратим внимание на момент, когда должен быть составлен УПД. Дело в том, что первичный учетный документ оформляют при совершении факта хозяйственной жизни – передачи ценностей, а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона о бухучете). В свою очередь, счет-фактуру заполняют либо сразу в момент реализации, либо не позднее 5 календарных дней со дня отгрузки (п. 3 ст. 168 НК РФ). Так что если вы хотите соблюсти правила бухгалтерского и налогового учета, то УПД следует составить при совершении факта хозяйственной жизни либо сразу после него.

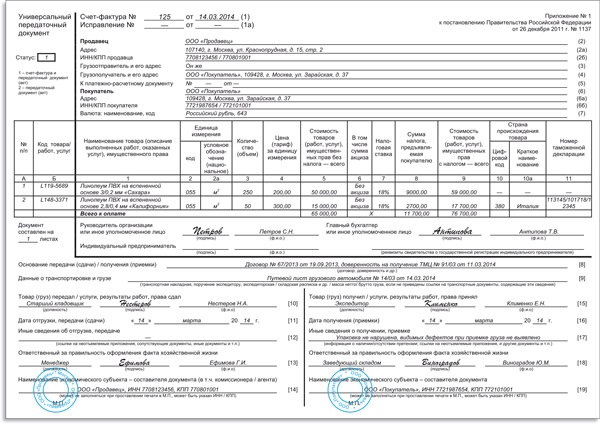

Пример заполнения УПД

Допустим, 24 февраля 2014 г. ООО «Продавец» реализовал ООО «Покупатель» следующие товары:

Оплата товара произведена 25 февраля 2014 г.

При передаче товара оформлен универсальный передаточный документ со статусом «1». В данном случае УПД используется одновременно как первичный бухгалтерский документ и для расчетов по НДС, поэтому заполняем все реквизиты, касающиеся счета-фактуры (строки (1) – (7) и графы 1–11). В связи с тем, что товар был произведен в РФ, графы 10, 10а и 11 остаются пустыми. Этот блок УПД заверяем подписями руководителя организации и главного бухгалтера.

В строке [8] поставим реквизиты доверенности получателя товара.

Строки [9], [12] и [17] мы не стали заполнять, т.к. это необязательные реквизиты.

В связи с тем что даты отгрузки, получения товара и оформления УПД совпадают, в строках [11] и [16] ставим прочерки.

Также не стали заполнять строку [14], т.к. продавец заверил УПД своей печатью. Со стороны покупателя такой печати поставлено не было, поэтому наименование фирмы было внесено в строку [19].

В нашем случае со стороны продавца отвечал за отгрузку товаров кладовщик, а со стороны покупателя принимал товары производитель работ. Учитывая, что это те же самые лица, что и ответственные за правильность оформления операции, в строках [13] и [18] достаточно проставить их должности и Ф.И.О. без подписей.

Образец заполнения УПД в описанной ситуации

главный бухгалтер ООО «Галан»

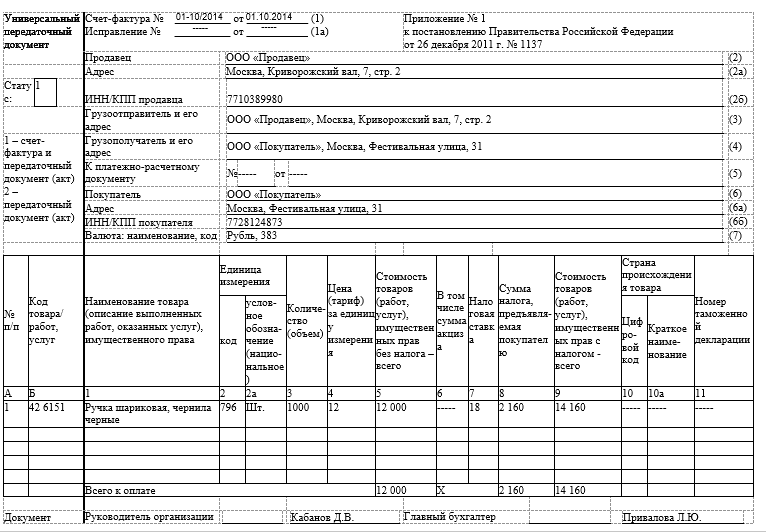

Универсальный передаточный документ (бланк и образец заполнения УПД)Универсальный передаточный документ или сокращенно УПД разработан ФНС России в конце 2013 года в целях оптимизации оформления хозяйственных операций. Организации и предприниматели могут использовать универсальный передаточный документ для подтверждения факта передачи товара, результатов работ (услуг) вместо счетов-фактур, накладных, актов выполненных работ (оказанных услуг). Ниже вы можете скачать бланк универсального передаточного документа. ознакомиться с образцом заполнения УПД и с разъяснениями по поводу их использования.

Что такое универсальный передаточный документ?Рекомендованная форма УПД доведена письмом ФНС России от 21.10.2013 № ММВ-20-3/96@, в котором также содержатся и рекомендации по ее заполнению.

УПД состоит из 2-х частей:

1-я – счет-фактрура, который полностью перенесен в универсальный передаточный документ

2-я – непосредственно передаточный документ, включающий 2 раздела – для продавца и покупателя.

Универсальный передаточный документ бланк скачать

УПД может заполняться в 2-х вариантах.

Либо как единый документ, заменяющий счет-фактуру и первичный документ.

Либо как передаточный документ. В этом случае УПД не заменяет собой счет-фактуру и выполняет только функцию первичного документа, в дополнение к которому должен выставляться счет-фактура .

Образец заполнения универсального передаточного документаНиже приведен образец заполнения универсального передаточного документа, подготовленный по первому варианту, когда УПД заменяет и счет-фактуру и первичный документ.

Его форма содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных учетных документов. Таким образом, организация может применять его либо для расчетов с бюджетом по НДС и подтверждать расходы, либо только как первичный учетный документ.

Казалось бы, его использование способно снизить документооборот в разы, но не все организации и ИП спешат применять УПД. И дело здесь может быть как в финансовых вопросах, ведь внесение нового бланка в автоматизированные системы документооборота требует и времени, и денег, так и в налоговых – существует опасение, что могут возникнуть сложности при подтверждении расходов и заявлении вычета по НДС.

Попытаемся разобраться, напрасны ли опасения налогоплательщиков.

Что представляет собой УПД, и для чего он нужен

Название этого документа говорит само за себя – он объединяет в себе сразу две важные бумаги: счет-фактуру и первичный учетный документ, оформляющий ту или иную операцию.Однако в основу УПД положена все же форма счета-фактуры, которая дополнена необходимыми реквизитами. Это сделано потому, что данную форму налогоплательщик не имеет право разработать сам (п. 8 ст. 169 НК РФ ) в отличие от форм накладных или актов приемки-передачи выполненных работ. Напомним, что с 2013 года организации и ИП получили право составлять свои формы первичных документов, а обязанность использовать унифицированные была отменена (ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете "; далее – закон о бухучете).

Стоит отметить, что форма УПД, предложенная ФНС России, носит рекомендательный характер. Налогоплательщик, как и раньше, может продолжать использовать:

И, наоборот, применение УПД не лишает возможности:

Однако если с подтверждением расходов все просто: ст. 252 НК РФ не содержит конкретного перечня документов их подтверждающих, то есть УПД гармонично вписывается в налоговый учет, то насчет вычетов по НДС многие налогоплательщики боятся, что могут возникнуть проблемы.

В п. 1 ст. 169 НК РФ прямо прописано, что именно счет-фактура является документом, служащим основанием для принятия НДС к вычету. В то же время есть разъяснения контролирующих органов, согласно которым указание в этом документе дополнительных реквизитов (сведений) не является основанием для отказа в вычете (например, письмо Минфина России от 9 февраля 2012 № 03-07-15/17, письмо о применении УПД). Кроме того, начиная с 2013 года любой хозяйствующий субъект может объединить информацию ранее обязательных форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами счетов-фактур.

Также и сама форма предусматривает использование УПД в качестве счета-фактуры – для этого нужно поставить соответствующую отметку в поле "Статус".

Таким образом, УПД можно рассматривать как счет-фактуру с дополнительными реквизитами, и соответственно, налогоплательщикам не стоит бояться заявлять вычеты на его основании.

Заполняем форму УПД

Форма УПД, вместе с порядком и рекомендациями по ее заполнению была разработана ФНС России и предложена к использованию в письме о его применении.

Первая часть это документа практически идентична форме счета-фактуры, лишь с той разницей, что в УПД есть реквизит "Статус", две новые графы "№ п/п" и "Код товара/работ, услуг", а также поле, в котором нужно прописать на скольких листах он составлен.

Реквизит "Статус" выбирается налогоплательщиком из двух вариантов:

Указанный реквизит является основополагающим, так как он определяет цель, для которой оформляется УПД. Иными словами, если налогоплательщик хочет не просто оформить факт хозяйственной жизни, но и принять к вычету НДС на основании УПД, то он в качестве статуса должен выбрать "1". Если УПД будет использован исключительно как первичный документ в целях бухгалтерского и налогового учета, например, такой вариант подходит для упрощенцев и ИП, то в качестве статуса проставляется "2". В последнем случае можно не заполнять (ставить прочерки) в показателях, установленных в качестве обязательных исключительно для счета-фактуры.

Что касается двух новых граф, то законодательство не устанавливает эти реквизиты в качестве обязательных. По мнению ФНС России, выраженному в письме о применении УПД, порядковый номер может заполняться для удобства поиска и визуального выделения позиций, а в графе "Код товара/ работ, услуг" может указываться:

Что касается обязательных реквизитов, то особых изменений в них не произошло. Теперь, учитывая, что документ можно использовать для разных фактов хозяйственной деятельности, в строке 2 "Продавец" и в строке 6 "Покупатель" указываются участники различных гражданских правоотношений. Например, в случае передачи имущественных прав – лицензиара и лицензиата, правообладателя и пользователя, а при передаче выполненных работ – подрядчика (субподрядчика) и заказчика (генподрядчика).

Остальные реквизиты, которые соответствуют информации, содержащейся в счете-фактуре, заполняются в соответствии с требованиями Приложения № 1 к Постановлению № 1137.

Вторая же часть УПД состоит из 12 строк (строки 8-19).

В строке 8 "Основание передачи (сдачи)/получения (приемки)" указывается информация, которая позволяет определить содержание факта хозяйственной жизни и специфические условия сделки. То есть прописываются реквизиты договора, соглашения, поручения и т. п. Обязательный реквизит.

В строке 9 "Данные о транспортировке и грузе" следует прописывать реквизиты транспортных документов, поручений экспедиторам, складских расписок и прочие уточняющие сведения о перевозке. Также эта строка может содержать информацию о грузе: количестве, массе нетто/брутто, комплектации и т.д.

В строках 10 и 15 вписываются должности, ФИО и подписи лиц, соответственно передавших и получивших товары (работы, услуги, имущественные права). Если передает товар то же лицо, которое является уполномоченными за подписание счета-фактуры, то в строке 10 подпись можно не ставить, а только указать ФИО и должность. Оба реквизита являются обязательными.

В строках 11 и 16 заполняются даты соответственно отгрузки (передачи) и получения товаров (работ, услуг, имущественных прав). Дата в строке 16 не может быть раньше даты в строке 11. а та в свою очередь может быть или равной, или позднее даты составления УПД. Оба показателя обязательными не являются, однако налоговики рекомендуют заполнять их даже в случае совпадения с датой составления документа. Это позволит избежать несогласованного внесения изменений в документ (произвольного проставления даты) любой заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

Строка 12 предназначена для того, чтобы вносить иные сведения об отгрузке. Например, данные о паспортах, сертификатах, а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД. В свою очередь в строке 17 "Иные сведения о получении/приемке" указывается информация о наличии/отсутствии претензий или также данные о документах, оформленных покупателем и являющихся неотъемлемыми приложениями к УПД.

В строках 13 и 18 отражается информация о лицах, ответственных за правильность оформления факта хозяйственной жизни. Оба реквизита являются обязательными. Обратите внимание, что такими лицами могут быть и ответственные за передачу (получение) груза (строки 10 и 15 ), а также руководитель организации или главный бухгалтер. В случае если именно эти лица являются ответственными за правильность оформления сделки, то в строках 13 и 18 указываются их должности и ФИО без проставления подписей.

Поскольку форма УПД может быть дополнена и другими строками, то в случае необходимости (например, если в организации за правильность оформления операции отвечают одновременно несколько лиц) нужно будет ввести дополнительную строку 13а или 18а для указания должности, ФИО и подписи второго ответственного лица.

Строки 14 и 19 могут использоваться для внесения наименований и иных реквизитов, определяющих экономических субъектов, составивших УПД со стороны продавца и покупателя. Здесь могут быть указаны сведения о лице, ведущем бухучет на основании договора или информация о комиссионере (агенте), если он передает комитенту (принципалу) товар (работы, услуги), приобретенные у продавца от своего имени. Оба реквизита являются обязательными, однако если на документе будут проставлены печати, имеющие в своем составе полное наименование сторон сделки, то эти строки можно не заполнять. Что касается самой печати, то она может и не проставляться, но только если заполнены все обязательные реквизиты первичного документа (п. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ ).

3 причины использовать УПД

С точки зрения налогового документооборота использовать УПД, безусловно, выгодно. Во-первых, снижается количество документов, которыми обмениваются контрагенты. Во-вторых, уменьшается объем бумаг, предоставляемых в налоговые органы. Следовательно, происходит экономия финансов налогоплательщика на обмен (передачу), хранение и учет этих первичных документов.

Кроме того, снижаются и трудозатраты, ведь сокращается время, потраченное на заполнение документов, поскольку указать реквизиты один раз в УПД легче, чем два раза: и в счет-фактуре, и в первичном учетном документе.

Да, ко всему новому достаточно сложно привыкнуть, но форма УПД не ноу-хау – практически все реквизиты знакомы налогоплательщику не понаслышке. Тем более в письме о применении УПД ФНС России разъяснила порядок их заполнения. Таким образом, проблем с привыканием быть не должно.

И как уже говорилось, не нужно бояться, что УПД не примут для подтверждения расходов или вычетов по НДС. Если все заполнено правильно и все реквизиты на месте, то проблем с налоговыми органами не возникнет. В подтверждение этому есть письма контролирующих органов.

Так, в письме ФНС России от 5 марта 2014 г. № ГД-4-3/3987@ прямо сказано, что УПД является документом, который может быть использован для подтверждения затрат, учитываемых при исчислении налога на прибыль, ЕСХН и УСН. Обратите внимание, что это письмо обязательно для применения налоговыми органами, так как размещено на сайте www.nalog.ru в соответствующем разделе (письмо ФНС РФ от 23 сентября 2011 г. № ЕД-4-3/15678@ "О разъяснениях ФНС России ").

А что касается НДС, то в письме об УПД прямо прописано, что если в реквизите "Статус" проставлено значение "1" и все необходимые для счета-фактуры реквизиты заполнены правильно, то проблем с проблем с вычетом по НДС возникнуть не должно.

Анна Лозовая, ведущий советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России:

"В настоящее время Минфин России разработал законопроект, который вносит изменения в гл. 21 НК РФ. В нем устанавливается возможность дополнять счета-фактуры реквизитами, свойственными первичным учетным документам, но при условии, что первичная форма счета-фактуры будет присутствовать. Сейчас этот проект находится на согласовании, и планируется, что в сентябре этого года он уже будет внесен в Госдуму.

Сейчас же налогоплательщикам, подтверждая вычеты по НДС при использовании УПД, приходится руководствоваться только разъяснениями ФНС России, которые были доведены до всех территориальных налоговых органов".

Таким образом, если налогоплательщик правильно заполнит УПД, то он не только избежит претензий налоговых органов, но и сэкономит на учете, хранении и передаче первичных документов.

Правовые консультации по теме:

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter