Рейтинг: 5.0/5.0 (1830 проголосовавших)

Рейтинг: 5.0/5.0 (1830 проголосовавших)Категория: Бланки/Образцы

Авансовый отчет - это документ, который применяется для учета денежных средств, выданных сотрудникам организации под отчет. Он является подтверждением израсходованных сумм подотчетными лицами. Выдача денег под отчет осуществляется на основании приказа руководителя о направлении сотрудника в командировку, завизированного руководителем заявления на выдачу денег.

Как заполнить авансовый отчет. Оформление авансового отчетаЮридическими лицами всех форм собственности, за исключением бюджетных организаций, применяется унифицированная форма авансового отчета № АО-1 (прим. для бюджетных учреждений применяется форма № 0504505).

Сначала бланк авансового отчета заполняется в одном экземпляре подотчетным лицом (не позднее трех рабочих дней с момента возвращения с командировки либо истечения срока выдачи денежных средств) и сдается на проверку в бухгалтерию и на утверждение руководителем.

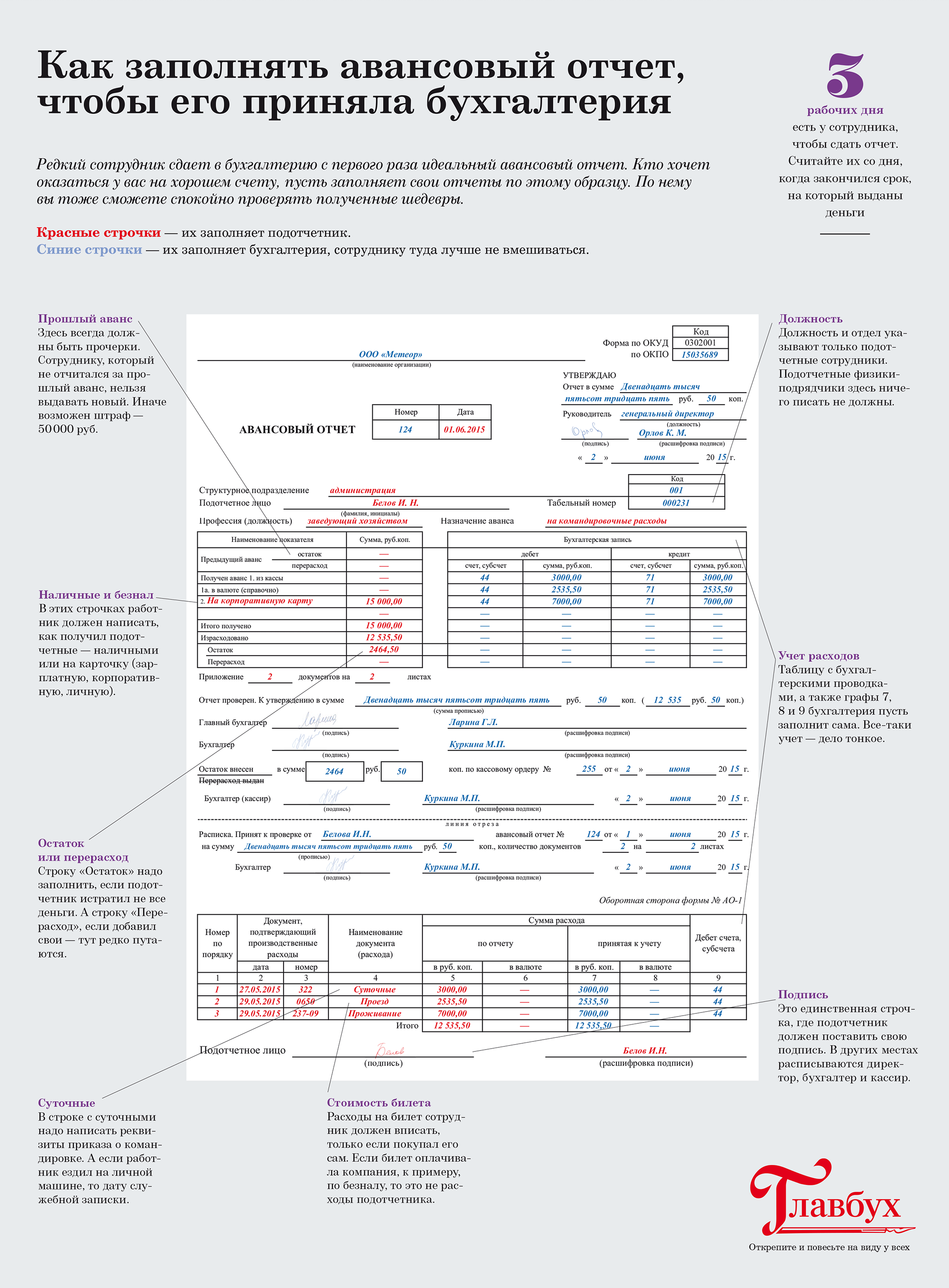

При заполнении лицевой стороны бланка сотрудник, получивший деньги под отчет, указывает следующую информацию:На оборотной стороне бланка авансового отчета подотчетное лицо указывает перечень документов, подтверждающих расходы (чеки, квитанции, билеты, товарные накладные и т.п.), их номер и дату, а также сумму затрат на основании данных документов, внизу под таблицей ставит свою подпись.

Остальные графы формы заполняются бухгалтерией:Заполненный и проверенный бухгалтерией авансовый отчет утверждается подписью руководителя организации на лицевой стороне бланка.

Скачать авансовый отчет

Главное назначение авансового отчета – подтверждение расхода сумм, выданных подотчетному лицу. Это первичный документ бухгалтерского учета.

Подотчетные средства выдаются внутри организации на следующие цели:

• оплата командировочных расходов;

• хозяйственно-операционные расходы;

• возмещение ранее произведенных подотчетным лицом расходов.

Бланк документа имеет унифицированную и утвержденную форму АО-1. Заполнение документа производится в единственном экземпляре, в срок не позднее трех рабочих дней с момента окончания срока выданного аванса или с даты возвращения из командировки. К авансовому отчету подотчетное лицо обязано приложить все необходимые документы, подтверждающие расход выданных средств.

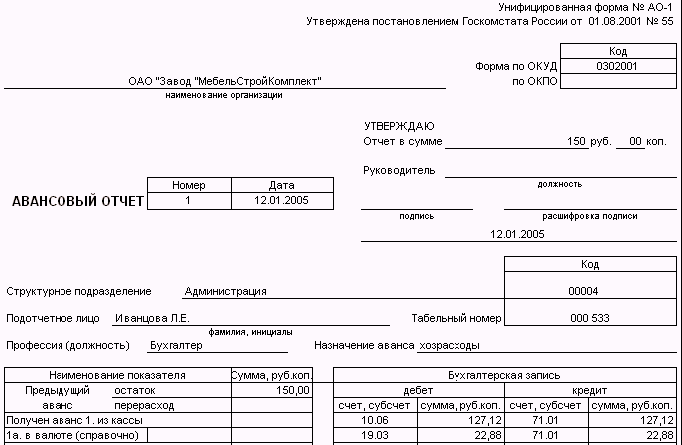

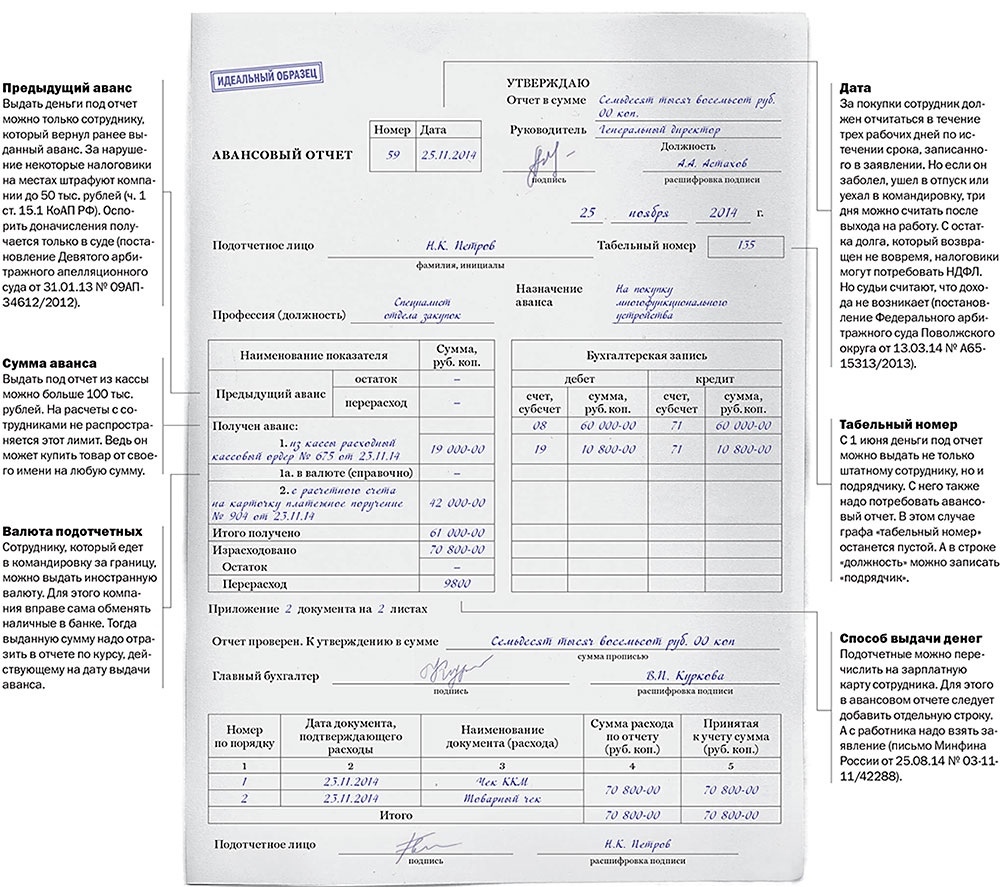

Форма АО-1 двухсторонняя. На лицевой стороне подотчетное лицо должно указать название организации, дату составления документа, свои ФИО и должность, а также целевое назначение выданных средств.

В небольшой таблице на лицевой части также необходимо заполнить данные о ранее выданном авансе, полученных денежных средствах в текущий момент, о расходе и конечном сальдо – перерасходе или остатке, в зависимости от конкретной ситуации.

В таблице на оборотной стороне формы подотчетное лицо перечисляет реквизиты документов, подтверждающих расход (чеки, квитанции, накладные, акты и прочие).

Все дальнейшее заполнение производится бухгалтером. Сотрудником бухгалтерии также осуществляется проверка правильности составления авансового отчета и оформления оправдательной документации. После этого документ утверждается и подписывается как проверяющим бухгалтером, так и руководителем бухгалтерии. Далее авансовый отчет утверждает директор организации.

Посмотреть форму АО-1 и образец ее заполнения вы сможете на нашем сайте!

Авансовый отчет предназначен для подтверждения расходования денежных сумм, выданных в подотчет. До 2014 года единой для всех предприятий (за исключением бюджетной сферы) была унифицированная форма бланка авансового отчета (АО-1). С 2014 года у компаний появилась возможность разрабатывать и утверждать свой бланк, соблюдая установленные законом требования к его оформлению.

Обязательной частью авансового отчета являются документы, подтверждающие совершенные расходы: оригиналы чеков, билетов, счетов, квитанций. Только они служат основанием внесения потраченных сумм в авансовый отчет. Документы раскладываются в хронологическом порядке либо наклеиваются на лист бумаги. Бухгалтер проверяет правильность каждого документа, а также целесообразность произведенных трат.

Бланк авансового отчета может заполняться как в бумажном, так и в электронном виде. На подготовку авансового отчета дается три рабочих дня с момента окончания командировки либо срока, на который выдана денежная сумма.

Рассмотрим порядок заполнения авансового отчета на примере типового бланка ОА-1.

В качестве примера предлагаем скачать заполненный образец авансового отчета по ссылке в конце статьи.

Как правильно заполнить бланк авансового отчета?Бланк авансового отчета АО-1 состоит из двух страниц.

На первой, титульной стороне бланка заполняется номер и дата отчета, название компании, ФИО подотчетного лица, его должность и отдел.

На первой, титульной стороне бланка заполняется номер и дата отчета, название компании, ФИО подотчетного лица, его должность и отдел.

В строке «Назначение аванса» указывается статья расходов: командировочные, почтовые или хозяйственные расходы либо закуп товарно-материальных ценностей.

В левой части таблицы ставится сумма, выданная под отчет, общая сумма фактически понесенных расходов согласно прилагаемым документам, а также рассчитывается сумма остатка либо перерасхода.

Вторая, оборотная, сторона бланка авансового отчета АО-1 предназначена для перечисления оправдательных документов.

Вторая, оборотная, сторона бланка авансового отчета АО-1 предназначена для перечисления оправдательных документов.

В таблице формы АО-1 указывается номер по порядку, наименование документа, например, железнодорожный билет Екатеринбург-Москва, номер, дата, сумма расхода. Колонку «Дебет счета, субсчета» заполняет бухгалтер. Под таблицей ставится подпись сотрудника.

Таблица в правой части бланка АО-1 титульной стороны авансового отчета отведена для бухгалтерской записи. Здесь бухгалтер ставит проводки, указывает номера счетов и субсчетов, где учитываются потраченные суммы.

Кроме этого, бухгалтер проставляет количество документов, прилагаемых к авансовому отчету, а также количество листов.

Ниже прописывается итоговая сумма израсходованных денег. Ставятся подписи главного бухгалтера и бухгалтера, вносится запись о выдаче перерасхода либо возврате остатка денежных средств (номер расходного или приходного кассового ордера, сумма, дата и подпись бухгалтера).

В конце лицевой стороны формы АО-1 предусмотрена расписка. Ее заполняет бухгалтер. В расписке указывается номер и дата принимаемого к проверке авансового отчета, ФИО подотчетного лица, общая сумма расхода, а также количество документов и листов. Сама расписка отдается сотруднику.

Авансовый отчет оформляется в единственном экземпляре, подписывается у руководителя организации и хранится в бухгалтерии.

Работник фирмы может получить в кассе предприятия в подотчет денежные средства, которые он должен тратить на цели, указанные в заявлении на выдачу. В трехдневный срок после окончания периода осуществления расходов (он указывается в заявлении) сотрудник должен отчитаться. С этой целью он оформляет авансовый отчет, данные которого нужно подтвердить соответствующими документами.

В каком случае применяется авансовый отчет Авансовый отчет представляет собой документ, который оформляет подотчетное лицо для того, чтобы отчитаться за ранее полученные на строго определенные цели средства предприятия.

Авансовый отчет представляет собой документ, который оформляет подотчетное лицо для того, чтобы отчитаться за ранее полученные на строго определенные цели средства предприятия.

Подотчетными лицами могут быть только работники предприятия. Их перечень утверждается приказом. в котором также указывается: на какие цели могут выдаваться денежные средства, максимальный период произведения расходов, время, в течение которого необходимо представить отчет в бухгалтерию.

Новым порядком ведения операций по кассе определен перечень расходов, на которые выдаются в подотчет наличные деньги. Это покупка канцелярских, хозяйственных товаров, ГСМ, командировочные, общехозяйственные, представительские расходы и др.

Средства могут быть получены подотчетным лицом безналичным путем на его карточку. В этом случае он также должен представлять в установленные сроки в бухгалтерию авансовый отчет.

После осуществления расходов сотруднику нужно прийти в бухгалтерию и составить данный документ. Он это может сделать вручную, заполнив типографский бланк, либо отдать все подтверждающие документы бухгалтеру, который в его присутствии оформит авансовый документ в специализированной программе. В последнем случае, после выписки документа подотчетное лицо проверяет соответствие отчета предъявленным документа и подписывает его.

На предприятии используется унифицированная форма авансового отчета АО-1 или разработанный на ее основе собственный бланк компании.

Если расходование средств осуществлялось с целью приобретения материальных ценностей, к подтверждающим документам должна быть приложены приходные накладные (приходный ордер) на материалы, с отметкой о сдаче их на склад.

Авансовый отчет проверяется главным бухгалтером фирмы и утверждается директором.

После отчета остаток неизрасходованных средств должен быть внесен в кассу по приходному кассовому ордеру. а утвержденный руководителем перерасход денег — компенсирован работнику по расходному кассовому ордеру .

Авансовый отчет образец заполненияРассмотрим подробнее как заполнить авансовый отчет.

Вверху документа записывается название предприятия, на котором оформлено подотчетное лицо, его код ОКПО. ниже наименование структурного подразделения. Работник должен обязательно указать свои личные данные, должность, табельный номер. Также здесь же необходимо заполнить строку, которая содержит информацию о назначение ранее полученного аванса.

В табличной части указывается остаток или перерасход по подотчету, если таковые есть у данного сотрудника. Однако, необходимо помнить, что выдавать наличные в подотчет не разрешается, если работник ранее не отчитался за выданные средства. То есть наличие остатка денежных средств в подотчете у этого лица говорит о нарушении порядка ведения операций по кассе.

Далее сотрудник заносит данные о размере ранее полученного аванса. Если денежные средства выдавались в иностранной валюте, заполняется соответствующий раздел.

Ниже работник заполняет информацию о получившемся остатке или перерасходе подотчетных средств. Он должен указать количество подтверждающих документов и число листов, на которых они находятся.

На оборотной стороне сотрудник должен записать информацию о каждом подтверждающем документе с указанием его номера, даты составления, наименования и общей суммы.

Затем подотчетное лицо подписывает свой отчет.

В бухгалтерии авансовому отчету присваивается номер по порядку, и проставляется дата его составления.

Раздел «Бухгалтерские записи» оформляется бухгалтером, который распределяет произведенные расходы между счетами бухгалтерского учета. Эта информация должна соответствовать данным с оборотной стороны.

Сзади документа сотрудник бухгалтерии заполняет свою сторону отчета («Принятая к учету»), и данные аналитического учета по каждому подтверждающему документу.

После проверки счетный работник должен сделать запись о его проведении и указать прописью сумму к утверждению.

Авансовый отчет подписывается главным бухгалтером компании, который осуществляет контроль за правильностью оформления и целенаправленностью расходования средств.

Если по итогам данного отчета возвращались или выдавались денежные средства, кассир также расписывается в нем, заполняя данные по кассовым ордерам.

Нижняя часть документа содержит расписку, которую бухгалтер должен отделить и вручить работнику при приеме его на проверку. Она включает реквизиты авансового отчета, его сумму, количество предоставленных подтверждающих бланков.

При утверждении авансового отчета руководитель должен в верхней правой части документа сделать соответствующую запись, расписав прописью общую сумму документа.

НюансыДенежные средства в подотчет могут выдаваться в иностранной валюте. В этом случае в авансовом отчете заполняется справочно действующий курс, а на оборотной стороне нужно оформлять записи по суммовым показателям в иностранной валюте и ее рублевом эквиваленте, который рассчитывается по курсу, указанному на первой странице.

Авансовый отчет бланк Скачать бланк авансового отчета в формате Excel.

Скачать бланк авансового отчета в формате Excel.

Скачать бланк формы АО-1 в формате Word.

Скачать бланк формы АО-1 в формате Word.

Пример заполнения — отчет о командировке.

В этой статье вы найдете правила, по которым подотчетники должны оформлять авансовый отчет, образец заполнения подобной «первички» и советы о том, как такие документы необходим проверять.

Правила заполнения авансового отчетаАвансовый отчет оформляют в одном экземпляре. Часть авансового отчета заполняет подотчетник, а часть – бухгалтер.

По какой форме заполнять авансовый отчет, можно решить самостоятельно. Такое решение утверждает руководитель приказом к учетной политике. Это может быть унифицированная форма № АО-1 или самостоятельно разработанная форма – при условии, что в ней содержатся все необходимые реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

На лицевой стороне авансового отчета укажите:

Работник заполняет оборотную сторону авансового отчета. Он должен указать перечень документов, подтверждающих расходы, даты их выдачи, номера, вид (чек, квитанция и т. п.) и истраченную сумму. Документы, приложенные к авансовому отчету, нумеруются подотчетником в порядке их записи в отчете.

Форму можно заполнять как от руки, так и на компьютере, в том числе полностью в электронном виде. Правда, в последнем случае документ будет действителен, только если все ответственные сотрудники поставят на нем свои электронные подписи (письмо Минфина России от 12 апреля 2013 г. № 03-03-07/12250 ).

Авансовый отчет: образец заполненияТиповой авансовый отчет (образец заполнения) вы найдете ниже. Как составить упрощенный бланк, читайте в статье "Авансовый отчет: идеальный образец "

Авансовый отчет (образец заполнения) скачать

Пример заполнения авансового отчета скачать

Проверка авансового отчетаПри поступлении авансового отчета заполните в нем расписку (отрывную часть отчета) и передайте ее сотруднику. Она нужна для подтверждения, что отчет принят к проверке. А проверка заключается в следующем.

Во-первых, проконтролируйте целевое расходование денег. Для этого посмотрите, на какие цели сотрудник получил деньги от организации. Эти данные указаны в документе, который послужил основанием для выдачи подотчетных сумм. Например, в расходном кассовом ордере, приказе, заявлении и т. д. Затем сравните цель с результатом согласно документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, деньги использованы по целевому назначению.

Во-вторых, убедитесь в наличии оправдательных документов, которые подтверждают расходы, а также проверьте правильность их оформления и подсчет сумм.

Если сотрудник расплатился наличными, подтверждением расходов могут быть кассовый чек, квитанция к приходному кассовому ордеру или бланк строгой отчетности. А при расчетах по банковской карте – оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанным в платежных документах.

Авансовый отчет — форма АО-1 — первичный документ для подтверждения затраченных средств, выплаченных ранее, подотчетными лицами. Сумма под отчет выдается для следующих целей:

Выдача аванса происходит на основании предписания директора организации с указанием перечня сотрудников, которым назначаются средства, сроков, целей и размера суммы. Командированным работникам деньги выдаются на основании распоряжения о направлении в поездку.

Выдача аванса происходит на основании предписания директора организации с указанием перечня сотрудников, которым назначаются средства, сроков, целей и размера суммы. Командированным работникам деньги выдаются на основании распоряжения о направлении в поездку.

Бланк заполняет подотчетное лицо. Представляются документы, удостоверяющие расходы. Бухгалтер проверяет заполнение авансового отчета, фиксирует расходные документы в форме АО-1 и направляет бланк на подпись руководителю.

Остаток суммы возвращается в кассу предприятия. В случае невозврата средства списываются с зарплаты работника, статья 137 ТК РФ (вычет из заработной платы для погашения задолженности работодателю).

Правила заполнения авансового документаАвансовый отчет — двусторонний документ. На титульной стороне указывается название организации, номер бланка, дата заполнения. Вписываются инициалы работника, отдел, подразделение (если есть), где работает сотрудник, табельный номер, должность.

Назначение суммы должно соответствовать с назначением в приказе на оформление средств.

Левая часть бланка — сведения об остатке аванса и фактически затраченной сумме. Строка 1А для иностранной валюты. Отражение средств в форме АО-1 и погашение задолженности в иностранной валюте происходит по курсу ЦБ РФ на дату подписания авансового отчета.

На оборотной стороне бланка перечисляются расходные документы: накладные, дорожные и товарные чеки, акты и другие бумаги. Указываются номер, дата, наименование, сумма в рублях и иностранной валюте (если есть).

В нижней строке проставляется подпись подотчетного лица.

Образец написанияФорма АО-1 заполняется как сотрудником организации, получившим средства, так и бухгалтером.

Как выглядит авансовый отчет? Образец заполнения работником предприятия представлен на фото выше. Сотрудник на лицевой стороне документа указывает наименование компании, инициалы, должность, табельный номер, назначение аванса (представительские или хозяйственные расходы) и дату составления отчета.

На оборотной стороне работник заполняет следующие строки:

Общая сумма указывается в строке «Итого», пункт 5 или 6.

Что еще вносится в авансовый отчет? Образец заполнения бухгалтером компании указан на фото выше. Бухгалтер расписывается о получении формы АО-1 от сотрудника. В бумаге проставляется дата предоставления бланка. Расписка отдается подотчетному лицу.

После проверки на правильность оформления документа и расходования сумм бухгалтер заполняет строки:

Заполняется титул формы. Авансовый отчет содержит информацию о выдаче средств: номер, дата документа, по которому выданы суммы. Проставляются сведения об остатке или перерасходу по предыдущему авансу.

В графе «Бухгалтерская запись» на титуле формы указывается информация о дебете и кредите. Сведения берутся из строки 9 оборотной стороны формы.

В графе «Бухгалтерская запись» на титуле формы указывается информация о дебете и кредите. Сведения берутся из строки 9 оборотной стороны формы.

Проверяется правильность арифметических расчетов, оформления бумаг. Бланк передается на подпись директору компании.

После утверждения формы происходит списание выданной суммы и итоговый расчет с работником.

Остаток аванса возвращается в кассу компании по приходному ордеру. Перерасходованные сотрудником средства выплачиваются предприятием по расходному кассовому ордеру.

Если сотрудник не возвратил остаток суммы по предыдущему документу, новый аванс выписывать ему нельзя.

Срок сдачи отчетаПо возвращении из командировки сотрудник сдает авансовый отчет. Сроки предоставления документа — в течение трех дней. 10 дней — если была зарубежная поездка. В случае непредставления бланка фиксируется нарушение по кассовой дисциплине.

Если налоговая служба обнаружит, что порядок не соблюдается, инспекторы могут попытаться оштрафовать организацию по статье 15.1 КоАП РФ об административных нарушениях. Хотя в законе ответственность не предусмотрена.

Контроль над выделенными средствами — задача предприятия.

Документы на иностранном языкеЕсли по прибытии из заграничной командировки сотрудник представляет документы, доказывающие расходование средств, на иностранном языке, то необходимо выполнить подстрочный перевод.

Пункт 9 Положения по соблюдению бухгалтерского учета регламентирует, что бумаги на иностранном языке должны быть переведены. Перевод первичных документов может выполнить любой сотрудник, знающий иностранный язык. Точно указываются только цифры. Остальные сведения можно не прописывать дословно.

Пункт 9 Положения по соблюдению бухгалтерского учета регламентирует, что бумаги на иностранном языке должны быть переведены. Перевод первичных документов может выполнить любой сотрудник, знающий иностранный язык. Точно указываются только цифры. Остальные сведения можно не прописывать дословно.

Авансовый отчет с переводом заверяется у главного бухгалтера организации или другого уполномоченного лица.

Бланк отчета заполняется в одном экземпляре. В составлении формы участвуют минимум три человека: подотчетное лицо, бухгалтер, директор.

Поделиться в соц. сетяхБухгалтерский документ, подтверждающий расходование денежных средств, выдаваемых сотруднику авансом, значится как авансовый отчет — бланк, состоящий из двух сторон: лицевой и оборотной.

Форму бланка заполняет подотчетное лицо, прикрепив к отчету документы, подтверждающие расходы.

Бухгалтер, получив комплект документов, проверяет их и фиксирует в бланке авансового отчета в местах, отведенных для заполнения бухгалтерам.

Отчет следует подписать у руководителя, списать подотчетные суммы

В последующем отчет располагают в альбоме унифицированных форм, учитывая в качестве кассовых операций, приведенных к единой форме № АО-1.

Авансовые средства выдаются сотрудникам на предприятии, если планируются представительские или хозяйственные расходы.

Для выдачи определенной суммы денег требуется приказ руководителя о подотчетных лицах, где указан список лиц и причины для выдачи.

Подотчетное лицо – это сотрудники, которым полагается сумма для будущих расходов под отчет.

Есть определенные сроки, в которые лицо обязано составить авансовый отчет об израсходованных средствах.

Cоставление авансового отчета,примерыБухгалтерия и отдел кадров собирают и оформляют необходимые документы по командировке:

При предъявлении приказа и при наличии расходного кассового ордера, подотчетному лицу выдаются средства из кассы. При определенных растратах, сотрудник обязательно сохраняет подтверждающие документы.

После возвращения сотрудника из командировки, ему необходимо в этот же день составить авансовый отчет и сдать его в бухгалтерию.

Бухгалтер, проверив отчет, переводит его в специальную программу и производит списание, подтверждает обоснованность растрат.

Если имеется неизрасходованная сумма, сотрудник вносит остаток средств в кассу, или, в обратном случае, средства могут быть перерасходованы, тогда подотчетному лицу делают возврат.

При имеющихся недостачах с прошлого авансового отчета у сотрудника, следующий аванс запрещен к выдаче.

Сотрудник не имеет право передавать аванс другому лицу

Все документы должны быть оформлены в соответствии требованиям, установленным законодательством (Федеральный закон «О бухгалтерском учете»), чтобы избежать претензий налоговых органов, последующих штрафов.

Бланки авансового отчета заполняются только по унифицированной форме № АО-1, их можно скачать из официальных источников в интернете.

Инструкции по заполнению авансового отчета, примеры![]()

Имеется несколько способов заполнения: с помощью специальных бухгалтерских программ или электронного файла в формате (Еxcel), который можно скачать из интернета. Одна часть оформляется подотчетным лицом, а другая – бухгалтером.

На первой странице формы отчета сотрудник обязан указать требуемые реквизиты:

Цели, на которые были выданы средства, указываются в графе назначение аванса.

Остается посчитать остаток подотчетных средств и итоговую сумму в графе «итого получено».

На оборотной стороне указывается весь список оправдательных документов. Необходимые колонки для заполнения – с 1 по 6.

Последовательность указания перечня осуществляется по порядку, в том числе и в самом отчете с указанием документов.

Проводки в авансовом отчете: последовательно указываются суммы расхода по каждой операции, дебет счета, субсчета.

После указания всех итоговых сумм, форма подписывается и расшифровывается. На лицевой стороне вписываются суммы в графу «израсходовано», те, что обозначаются на предыдущей стороне в графе «итого».

После приема документа на проверку авансового отчета, бухгалтер должен составить расписку о получении и отдать подотчетному лицу.

Расписка должна сохраниться, так как это единственное подтверждение сдачи отчета в бухгалтерию.

Бухгалтер сверяет проводки и принятые суммы, номера счетов, по которым ведется дебет расходов, и указывает их на обратной стороне формы .

Если были выявлены перерасход средств или остатки, из ранее полученного или нынешнего авансового платежа и по операциям их учета, тогда бухгалтер проставляет отметки на первой странице формы отчета.

В случае расходования средств на хозяйственные нужды, рекомендуется заполнять отдельный авансовый отчет

Документы на иностранном языке необходимо перевести на русский язык, в соответствии с положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

После всех необходимых формальностей и проверок бухгалтера, авансовый отчет передается на утверждение руководителю организации.

Руководитель прописывает на лицевой части формы должность, ставит подпись с расшифровкой и дату утверждения. Только после этого отчет будет принят к учету.

Несоблюдение сроков сдачи авансового отчетаВ случае не предоставления авансового отчета в срок, устанавливается нарушение по кассовой дисциплине.

Чтобы рассмотреть возможные случаи несоблюдения сроков предоставления авансового отчета, можно обратиться за помощью к статье 15.1 КоАП РФ.

Следует учесть, что ответственность за авансовый отчет не устанавливается, но нарушение фиксируется. Поэтому организация может не ожидать штрафных санкций от налоговых органов.

Контролировать выделенные средства для расходов – задача, поставленная для организации, так как это сугубо внутренний контроль руководства.

В случае невозврата суммы подотчетным лицом, организация имеет право списать их с заработной платы сотрудника, только имеются ограничения по суммам удержания (ст. 137 ТК РФ). Если сотрудник не соглашается с мерами работодателя, ситуация разрешается через суд.

Так как директор – ответственное лицо за все денежные средства кассы, долг по невозврату подотчетных средств может числиться не за сотрудником, а за директором. И тогда бухгалтер теряется: что делать с тем авансом, по которому директор не дал отчета?

Требуется выяснить, куда включить сумму аванса, по которой нет авансового отчета (от сотрудника или директора).

Как быть с тем фактом, что сотрудник вовремя не предоставляет авансовый отчет?

Ранее налоговой службой было сказано, что с подобных подотчетных сумм списывается налог на доход. Но, как оказалось, это утверждение не является нормой законодательства.

Так как денежные средства числятся за сотрудником как долг перед организацией, но не являются его доходом.

Сотрудник, предоставивший авансовый отчет после, погашает долг. Соответственно, НДФЛ с этого дохода не списывается.

Неправомерно говорить о том, что в ту минуту, когда сотрудник не предоставил отчет, он автоматически получил доход. Следуя этим мерам, начислять страховые взносы не требуется.

Потому что они могут быть начислены только на выплаты в пользу физических лиц и их вознаграждений. Следовательно, за сотрудником будет числиться долг, и никаких начислений не происходит.

Подотчетные суммы требуют точного контроля. Именно для этой цели применяется авансовый отчет.

Подотчетные суммы требуют точного контроля. Именно для этой цели применяется авансовый отчет.

С его помощью бухгалтерия устанавливает цели расходования средств и их документальное подтверждение, а также наличие остатка или перерасхода и характер дальнейшего расчета с подотчетным лицом.

Что это такое и для чего этот документ нужен?Авансовый отчет (потом по тексту – АО), прежде всего, является первичным документом, в котором подотчетное лицо отражает направления расходования средств, выданных ему, и подтверждает указанные расходы документами.

Также в этом документе находит отражение множество иной информации, в частности:

о наличии перерасхода по выданным средствам;

о наличии перерасхода по выданным средствам;И достижение всех этих целей возможно только при грамотном и своевременном составлении авансового отчета.

Правила оформленияСкачать бланк авансового отчета (форма АО-1).

Авансовый отчет может быть оформлен, как на бумажном носителе от руки или выведен на бумажный носитель с помощью программного обеспечения, так и в электронном виде.

Заполнять АО должно подотчетное лицо в одном экземпляре. Об этом прямо сказано в Указании Банка России от 11.03.14г. №3210-У: лицо, расходовавшее наличные средства в интересах компании, должно предъявить бухгалтеру или главному бухгалтеру авансовый отчет на проверку со всеми документами, которые подтверждают произведенные указанным лицом расходы.

Но подотчетное лицо заполняет только свою часть документа. А бухгалтерия после проверки авансового отчета – свою часть, где необходимо проставлять проводки, обозначать решение по поводу принятия расходов к учету, и т.д. Однако на практике авансовый отчет составляет бухгалтерия и это не является нарушением – ведь сам документ представлен, расходы в нем подтверждены документами, подписи стоят и отчет утвержден.

Несмотря на то, что в Указании №3210-У не установлено, какая именно форма должна быть у авансового отчета, на практике предлагается два ее варианта :

АО должен быть предоставлен подотчетным лицом в течение 3-х рабочих дней (и не дольше) с момента истечения срока, на который были выданы ему по заявлению денежные средства, или с даты выхода его на работу. Срок сдачи отчета утверждается обычно в Учетной политике предприятия. А срок сдачи конкретного отчета, не противореча тому, который утвержден в Учетной политике компании, устанавливается, когда руководитель предприятия подписывает заявление на выдачу денег под отчет. В этом документе указывается срок, на который данные средства выдаются.

АО предъявляется либо в бухгалтерию, либо руководителю предприятия.

Подписывается документ несколькими лицами:

Как только авансовый отчет проверен, он принимается к учету. Хранится этот документ, как правило, в бухгалтерии и не менее 5-ти лет.

О том, что такое авансовый отчет и правила его заполнения с помощью 1С8.2, рассказано в следующем видеомюжете:

Порядок заполненияПрежде всего, проставляется номер и дата документа. Номер должна предоставить бухгалтерия, а дата документа – день его заполнения (а не сдачи!).

Потом подотчетное лицо на титульном листе проставляет то, что знает точно:

наименование компании;

наименование компании; Перед тем как начать проверку АО, по факту принятия документа бухгалтер должен обязательно заполнить отрывную расписку и передать ее подотчетному лицу.

Перед тем как начать проверку АО, по факту принятия документа бухгалтер должен обязательно заполнить отрывную расписку и передать ее подотчетному лицу.

Все оставшиеся разделы должна заполнить бухгалтерия. Причем, начинается заполнение с обратной стороны авансового отчета, где сначала проверяются все сделанные записи путем сличения их с подтверждающими документами.

Далее проставляются корреспондирующиеся счета, а уже на титульной стороне заполняется:

Как только руководитель подтвердил авансовый отчет, по нему производят окончательный расчет.

Отдельные нюансы составленияВ зависимости от причины расходования подотчетных средств в графе «Назначение аванса» ставится либо «на хозяйственные цели», либо «на командировку».

Исходя из этого, перечень документов, подтверждающих расходование денег, в случае командировки будет дополнен билетами. Суточные, которые выданы командированному лицу, не включаются в состав авансового отчета, а выдаются обычно отдельным расходным кассовым ордером. В противном случае, в авансовом отчете придется отразить и суточные.

Если при расходовании средств на хозяйственные нужды. в качестве подтверждения оплаты была выдана квитанция к приходному кассовому ордеру. то в авансовом отчете следует проставить следующую проводку :

Д 60 «Расчеты с поставщиками и подрядчиками» К 71 «Расчеты с подотчетными лицами».

К этой квитанции должны быть обязательно приложены накладные (например, ТОРГ-12 ), счета. счета-фактуры. Если их нет, либо они поступили ранее и подотчетное лицо просто рассчитывалось за уже совершенную сделку, либо эти документы еще не поступили на предприятие. И тогда этот расход будет отражаться, как аванс поставщику до тех пор, пока документы на товары, продукцию или работы не придут в бухгалтерию.

В случае если есть перерасход средств. то на них заполнять заявление подотчетному лицу не нужно. Но рекомендуется приложить объяснительную от подотчетного лица по факту допущенного им перерасхода средств. Данная объяснительная пишется в свободной форме. Сигналом к расчету будет утверждение авансового отчета руководителем. В противном случае, при получении в следующий раз денег под отчет, сотруднику придется в авансовом отчете указывать переходящую сумму перерасхода. Причем, произвести внутренний зачет по суммам он не сможет. Т.е. при наличии остатка по другой подотчетной сумме, придется указывать одновременно и текущий остаток, и переходящий перерасход. Но до тех пор, пока руководитель не утвердит АО с перерасходом.

В случае если есть перерасход средств. то на них заполнять заявление подотчетному лицу не нужно. Но рекомендуется приложить объяснительную от подотчетного лица по факту допущенного им перерасхода средств. Данная объяснительная пишется в свободной форме. Сигналом к расчету будет утверждение авансового отчета руководителем. В противном случае, при получении в следующий раз денег под отчет, сотруднику придется в авансовом отчете указывать переходящую сумму перерасхода. Причем, произвести внутренний зачет по суммам он не сможет. Т.е. при наличии остатка по другой подотчетной сумме, придется указывать одновременно и текущий остаток, и переходящий перерасход. Но до тех пор, пока руководитель не утвердит АО с перерасходом.

Для заполнения АО следует зайти сначала во вкладку «Касса» или в «Производство» – этот документ есть и там, и там. Далее следует нажать на «Авансовый отчет» – появится пустой журнал или уже с документами. В этом журнале есть кнопка «Добавить». Эта кнопка позволяет открыть новый отчет. Как только открылся новый отчет, сразу видно, что в нем уже проставлена организация и дата заполнения.

Для заполнения АО следует зайти сначала во вкладку «Касса» или в «Производство» – этот документ есть и там, и там. Далее следует нажать на «Авансовый отчет» – появится пустой журнал или уже с документами. В этом журнале есть кнопка «Добавить». Эта кнопка позволяет открыть новый отчет. Как только открылся новый отчет, сразу видно, что в нем уже проставлена организация и дата заполнения.

Строчка «Физическое лицо» (подотчетное лицо) заполняется через список сотрудников.

Во вкладке «Аванс» указывается сумма, которая была выдана данному лицу под отчет. Для этого следует выбрать из списка один из документов, по которому выдавались средства. Этот список появляется при щелчке на пустую строчку. С помощью выбранного из этого списка документа можно попасть в их перечень и добавить в авансовый отчет кнопкой «Выбрать».

В строке «Назначение» (ниже, во вкладке «Аванс») нужно вписать «хозяйственные расходы» или «командировка».

Во вкладке «Товары» следует путем добавления строк занести все товары, которые были приобретены подотчетным лицом. Добавляются строки через одноименную кнопку. Цена, количество, наличие налогов и иные реквизиты проставляются из документов, на основании которых составляется данный отчет.

Проводки проставляются автоматически, но нужно проверить их правильность.

Вкладка «Оплата» используется только тогда, когда подотчетное лицо производило оплату, а не покупку товаров, например, за Интернет, телефон, и т.д.

Вклада «Прочее» используется, если сотрудник ездил в командировку.

Далее заполненный отчет нужно провести – нажатием кнопки «ОК» во вкладке «Аванс». После этого документу сразу присваивается порядковый номер. И теперь его можно распечатать.

Порядок заполнения авансового отчета в 1С 8.3 изложен в следующем видео уроке:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: