Рейтинг: 4.6/5.0 (1826 проголосовавших)

Рейтинг: 4.6/5.0 (1826 проголосовавших)Категория: Бланки/Образцы

Смета — это разновидность плана при расчете разновидных видов деятельности. Смета может быть составлена, как для расчета доходов, так и расходов.

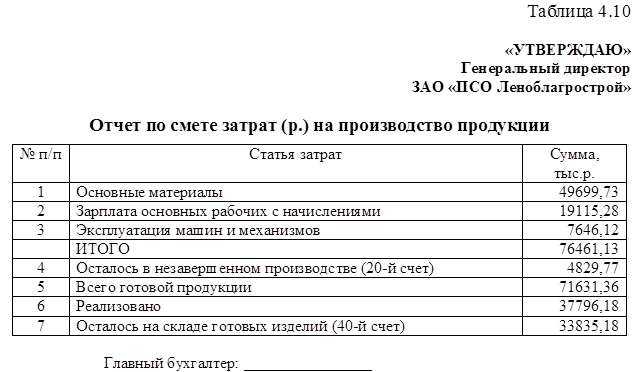

Расходная смета — это полный подсчет трат на производство или реализацию продукции за определенный период времени. Смета может включать различные элементы: основные материалы; траты на зарплату, расходы на дополнительные материалы и т.д.

Зарплата, налоги и косвенные затраты — являются накладными расходами в смете и они никогда не будут равны нулю.

Накладные расходы — это та часть себестоимости общих работ по смете, что включает затраты на создание необходимых общих условий работы (строительные, ремонтные, наладочные и другие виды работ), а также затраты на их управление, организацию и обслуживание в процессе проведения работ.

Сумма накладных расходов в сметеВ зависимости от вида основной деятельности, планируемого получения прибыли, масштабов работ или производства, экономический отдел предприятия составляет плановую норму накладных затрат в общей смете.

Соответственно размер накладных затрат напрямую зависит от следующих факторов:

Размер накладных расходов зависит от масштабов производства. И лучше всего рассчитывать размер накладных затрат по основным функциональным направлениям.

К примеру, это могут быть следующие нормативы :

Такие подсчеты норм и планов помогут точнее спрогнозировать общие накладные затраты и соответственно намного проще будет контролировать экономическую деятельность организации.

Как рассчитать размер накладных расходов?Для правильного подсчета накладных расходов в смете лучше всего придерживаться рыночной стоимости на товары и услуги (рыночная политика ценообразования).

При этом в расчет включаются:

А также все связанные с ними налоговые и бюджетные затраты.

Существует специальные компьютерные программы смет и с их помощью очень легко подсчитать не только накладные затраты, но и другие статьи по расходам в процессе деятельности.

Формула для расчета накладных расходов в сметеДля подсчета всех накладных расходов существует очень простая формула — это суммирование всех статей накладных затрат в процессе деятельности.

И ее можно сформулировать следующим образом:

Для расчета % накладных затрат в общей смете применяют следующую формулу:

Процент накладных затрат в общей смете помогает точнее определить размер возможной сметной прибыли в следующих периодах .

Состав накладных затрат в сметеВ зависимости от рода деятельности, его масштабов, штатных единиц персонала и множества других аспектов зависит смета по затратам. Соответственно смета может содержать определенное количество статей в зависимости от наличия и необходимости тех или иных затрат в процессе деятельности.

Транспортные затраты, как статья накладных расходов в сметеТранспортные затраты в смете являются одними из важных, особенно при планировании и составлении сметы.

Транспортные расходы включают в себя все траты, что связаны с закупкой, арендой, эксплуатационным обслуживанием, ремонтом, закупкой топлива для всех видов транспорта, что задействован в процессе деятельности.

В транспортные затраты также включаются все затраты на закупку, ремонт и содержание служебного транспорта.

При составлении сметы всевозможные транспортные расходы обязательно нужно учитывать, а также возможное колебание рыночной стоимости (к примеру стоимость бензина, оплаты эксплуатационных услуг, ремонта и т.д.).

Чаще всего определить точные транспортные затраты очень тяжело, поэтому сметы с учетом транспортных расходов составляется чаще всего на короткий промежуток времени, но также все зависит от масштабов производства и соответственно количества эксплуатируемой техники.

Только уже после определенного подсчета всех накладных расходов (с учетом транспортных затрат) можно ориентировочно подсчитать сметную прибыль организации.

Экономические отделы компаний ставят определенные нормы (планы) сметных затрат и сметной прибыли. и уже исходя из этого в следующих месяцах (кварталах, полугодиях, годах и т.д) уменьшают или увеличивают определенные статьи затрат, учитывая конкретные экономических показатели в процессе деятельности компании.

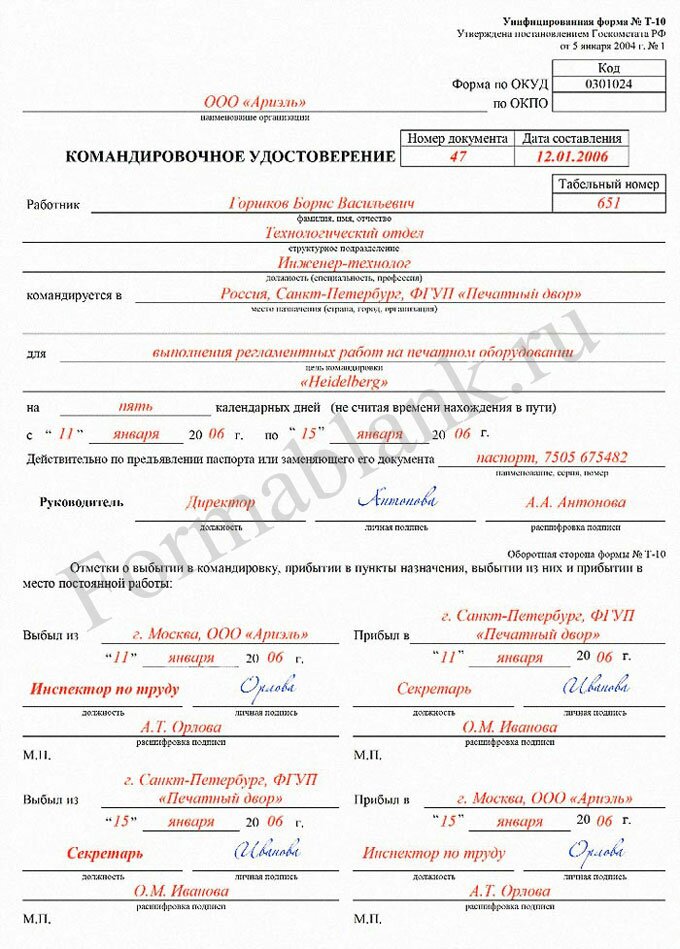

Согласно нововведенным правилам, в 2015 году были отменены удостоверения, подтверждающие пребывание сотрудника какой-либо фирмы в командировке. Согласно новым нормативным актам, теперь можно подтвердить данный факт каким-либо документом, который свидетельствует об оплате гостиницы, в которой проживал работник, а также билетами на транспортное средство, на котором был осуществлен проезд к месту командировки.

Согласно нововведенным правилам, в 2015 году были отменены удостоверения, подтверждающие пребывание сотрудника какой-либо фирмы в командировке. Согласно новым нормативным актам, теперь можно подтвердить данный факт каким-либо документом, который свидетельствует об оплате гостиницы, в которой проживал работник, а также билетами на транспортное средство, на котором был осуществлен проезд к месту командировки.

Большинство работодателей оплачивают дни, которые сотрудник пребывал в поездке по делам предприятия, в количестве размера оплаты труда, являющегося средним. Оплате подлежит именно такое количество дней, в течение которого он находился в командировке. То есть, если время поездки составляло, к примеру, 12 дней, включая выходные, данные часы распределяются на те дни, которые считаются рабочими и оплачиваются соответственно.

Формула и порядок подсчета с примерамиПорядок расчета строго определен законодательными актами и производится следующим образом:

В качестве примера можно привести ситуацию следующего рода: некий Сидоров, средняя сумма зарплаты которого составляет порядка 15 000 рублей в месяц с учетом премий и различного рода выплат, отсутствовал на рабочем месте в течение 3 дней по причине отправления его в служебную поездку. Подсчитаем, сколько ему должны начислить за эти 3 дня:

Подробный процесс подсчета суммы выплат на примере разобран на видео:

Входят ли командировочные в расчет отпускныхПри производстве расчета выплат, полагающихся работнику в качестве отпускных, сумма, которая была оплачена за время нахождения лица в командировке, не учитывается .

То есть, денежное вознаграждение, полученное работником во время служебной поездки, полностью исключается из окончательного подсчета отпускных.

Зарплата вместо командировочных Согласно нормативно-правовым актам, оплата времени, в течение которого работник находился в командировке, должна производиться в соответствии с суммой среднего заработка, выплаченного ему в течение года, следующего перед отправлением его в данную поездку. Расчеты, произведенные по каким-либо другим формулам, и последующие выплаты в соответствии с получившейся в итоге суммой, запрещены законодательно.

Согласно нормативно-правовым актам, оплата времени, в течение которого работник находился в командировке, должна производиться в соответствии с суммой среднего заработка, выплаченного ему в течение года, следующего перед отправлением его в данную поездку. Расчеты, произведенные по каким-либо другим формулам, и последующие выплаты в соответствии с получившейся в итоге суммой, запрещены законодательно.

Однако, при наличии согласия со стороны сотрудника работодатель может сохранить размер его ежемесячной заработной платы вместо среднего заработка в качестве суммы, положенной за время нахождения лица в служебной поездке. В данном случае это возможно только с тем условием, что средний размер заработка не является большим, нежели ежемесячная заработная плата .

Как считать поездки за границуПри отправлении работника в служебную командировку за границу оплата данной поездки производится в соответствии с принятой законодательно формулировкой. Учитывая, что в данном случае время, затраченное лицом на пребывание по месту командировки, отнимает достаточно большое количество часов, оно также оплачивается в соответствии с принятыми нормами.

Суммы, которые предполагаются на оплату билетов на транспортное средство, могут быть как списаны в качестве командировочных, так и оплачены предприятием в полном объеме.

В данном случае форма оплаты зависит от руководства предприятия. Также, лицу, осуществляющему выезд за границу по случаю служебной необходимости, положены выплаты, именуемые «суточными». то есть средства, выделенные предприятием на ежедневные расходы, включающие в себя питание, проезд на городском транспорте и т. д.

В данном случае форма оплаты зависит от руководства предприятия. Также, лицу, осуществляющему выезд за границу по случаю служебной необходимости, положены выплаты, именуемые «суточными». то есть средства, выделенные предприятием на ежедневные расходы, включающие в себя питание, проезд на городском транспорте и т. д.

Оплата проживания лица, направленного в командировку, выплаты по оформлению различного рода документов, а также иные расходы могут быть как внесены в общий размер суммы, являющейся командировочной, так и оплачены предприятием в полном объеме самостоятельно.

Если человек заболел в поездкеИногда возможно возникновение таких ситуаций, как болезнь работника, находящегося в командировке. В данном случае возможно три основных направления развития событий, которые предварительно оговорены работодателем и сотрудником:

В первом случае работодателем осуществляется прерывание командировки с соответствующим урезанием выплат, положенных за все количество дней, в течение которых работник должен был находиться в данной поездке. Вместо данной суммы ему начисляется заработная плата с учетом больничного листа.

В первом случае работодателем осуществляется прерывание командировки с соответствующим урезанием выплат, положенных за все количество дней, в течение которых работник должен был находиться в данной поездке. Вместо данной суммы ему начисляется заработная плата с учетом больничного листа.

Что касается двух остальных ситуаций, то в данном случае работодатель обязан произвести оплату командировочных выплат в соответствующем размере ввиду того, что сотрудник находился по месту служебной необходимости при отсутствии возможности возвращения по месту жительства.

Также в случае необходимости, если работник не является трудоспособным к моменту завершения командировки и не обладает физическими возможностями, чтобы вернуться по месту жительства, работодатель вправе продлить срок служебной поездки с сохранением всех положенных выплат.

При предъявлении сотрудником работодателю больничного листа, открытого в период, затрагивающего служебную командировку, руководитель обязан произвести все необходимые расчеты, положенные при нахождении на стационарном лечении.

Если вас интересует, как написать приказ об изменении штатного расписания, ознакомьтесь с этим материалом .

Составление сметы При составлении сводного сметного расчета для определения окончательной суммы выплат, положенных работнику, пребывавшему в командировке, необходимо занести в него данные по всем расходам, понесенным лицом за время его нахождения в служебной поездке.

При составлении сводного сметного расчета для определения окончательной суммы выплат, положенных работнику, пребывавшему в командировке, необходимо занести в него данные по всем расходам, понесенным лицом за время его нахождения в служебной поездке.

Эти данные обязательно должны быть закреплены документально. то есть сотрудник обязан предоставить в бухгалтерию различные квитанции, свидетельствующие об оплате расходов на съем жилья, питание, поездки на городском транспорте, покупку каких-либо товаров, необходимых для осуществления служебной деятельности и так далее.

Данные расчеты производятся после возвращения лица из служебной поездки и суммируют в себе следующие основные данные:

На основе данной сметы формируется окончательная сумма денежных средств, положенных к выплате работнику.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Командировка тоже является работой. К тому же от командировки редко можно отказаться. Но при выполнении своей работы сотрудники не должны нести свои личные денежные потери. Поэтому для того, чтобы сотрудники не ощутили потери материальных средств, на законодательном уровне предусмотрена выплата командировочных.

Руководители среднего и малого бизнеса вынуждены отправлять сотрудников своей компании в рабочие командировки. Для начала разберемся с тем, какая поездка называется командировкой. В первую очередь это поездка, целью которой является решение рабочих вопросов. В данную поездку сотрудника чаще всего направляет директор. В обязанности бухгалтера входит расчет и выплата командировочных средств сотруднику. Но как правильно произвести начисления? Об этом мы и поговорим.

Основные правила Бухгалтер должен выяснить, за какие дни проводятся начисления. В некоторых случаях командировочные выплачиваются только на рабочие дни. Однако чаще всего выплата средств происходит за все дни рабочей поездки, включая дни, которые он провел в дороге, выходные и праздники.

Бухгалтер должен выяснить, за какие дни проводятся начисления. В некоторых случаях командировочные выплачиваются только на рабочие дни. Однако чаще всего выплата средств происходит за все дни рабочей поездки, включая дни, которые он провел в дороге, выходные и праздники.

Для расчета оплаты одного рабочего дня сотрудника необходимо вычислить его средний заработок за последний год. При расчете средней дневной заработной платы следует учитывать все надбавки и премии. Однако любую материальную помощь, которую сотрудник получил на протяжении этого года, в расчет брать не нужно.

После того как бухгалтер вычислил средний заработок сотрудника за день, ему необходимо вычислить количество дней, которые сотрудник провел в командировке. Как правило, командировка начинается в день отправления сотрудника в поездку, а заканчивается – в день его приезда.

Формула расчета командировочных включает в себя умножение количества дней в командировке на средний дневной заработок. Именно эту сумму сотрудник получается перед поездкой в командировку в бухгалтерии.

Как правильно рассчитать командировочные расходы бухгалтеру? Об этом идет речь в видео ниже.

Пример расчета Менеджер Иванов Л.Л. работает с понедельника по пятницу с двумя выходными в неделю. Его заработная плата с 1 января 2013 года составляет 10000 рублей, а в 2012 году была 8000 рублей. Сотрудника отправили в командировку на 10 дней в Саратов с 1 апреля.

Менеджер Иванов Л.Л. работает с понедельника по пятницу с двумя выходными в неделю. Его заработная плата с 1 января 2013 года составляет 10000 рублей, а в 2012 году была 8000 рублей. Сотрудника отправили в командировку на 10 дней в Саратов с 1 апреля.

Для того чтобы вычислить командировочные для менеджера Иванова Л.Л. вначале необходимо рассчитать его среднюю заработную плату за день работы.

8000 х 9 + 10000 х 3 = 102000 (заработная плата сотрудника за последний год).

Теперь необходимо поделить эту сумму на количество рабочих дней, которые были у сотрудника Иванова за последний год. Данная информация есть у бухгалтера и в этом случае количество рабочих дней равно 202.

102000 / 202 = 504,95 (средняя заработная плата сотрудника за день).

После этого необходимо умножить среднюю заработную плату за день на количество рабочих дней, которые Иванов проведет в командировке.

504,95 х 8 = 4040 рублей.

Именно эту сумму менеджер Иванов Л.Л. получил в бухгалтерии, когда отправится в командировку.

В том случае, если сотрудник работает по скользящему графику, то для того, чтобы начислить ему командировочных используется среднечасовая заработная плата сотрудника.

Выплата заработной платы вместо командировочных В некоторых ситуациях средняя заработная плата, которая сохраняется на время рабочей поездки сотрудника, меньше, чем его текущая зарплата. В этом случае у работодателя есть право доплатить сотруднику существующую разницу.

В некоторых ситуациях средняя заработная плата, которая сохраняется на время рабочей поездки сотрудника, меньше, чем его текущая зарплата. В этом случае у работодателя есть право доплатить сотруднику существующую разницу.

Трудовым законодательством на время нахождения человека в командировки за ним должно сохраняться его рабочее место, а также его средняя заработная плата. В те дни, когда он находится в командировки, по закону работодатель обязан ему выплачивать только минимальные выплаты, исходя из количества дней и средней заработной плате.

Однако по закону работодатель не имеет права ухудшать его положение, а про улучшение речи не идет. Так что работодатель имеет права компенсировать сотруднику разницу между его заработной платой и командировочными, если такая компенсация прописана в трудовом договоре этого сотрудника или в рабочем кодексе данной компании.

Министерство финансов поддерживает эту позицию работодателей, поэтому расходы на доплаты разницы бухгалтера имеют права учитывать в составе расходов, которые идут на заработную плату сотрудников.

Однако бухгалтер не имеет права осуществлять расчет только по окладу сотрудника. Специалисту в любой случае придется произвести расчеты среднего заработка для командировочных, чтобы не допустить ошибку. Ведь если командировочные оплачиваются хуже, чем средний заработок сотрудника, то это не просто ошибка, но и нарушение трудового законодательства.

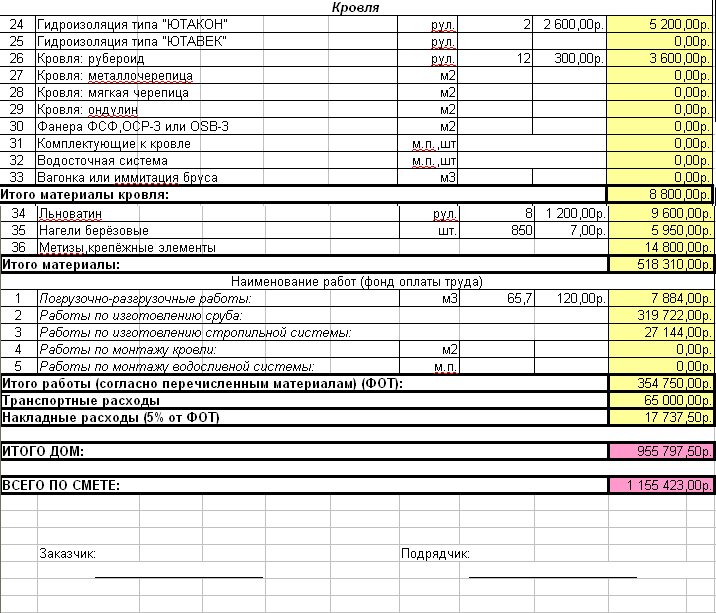

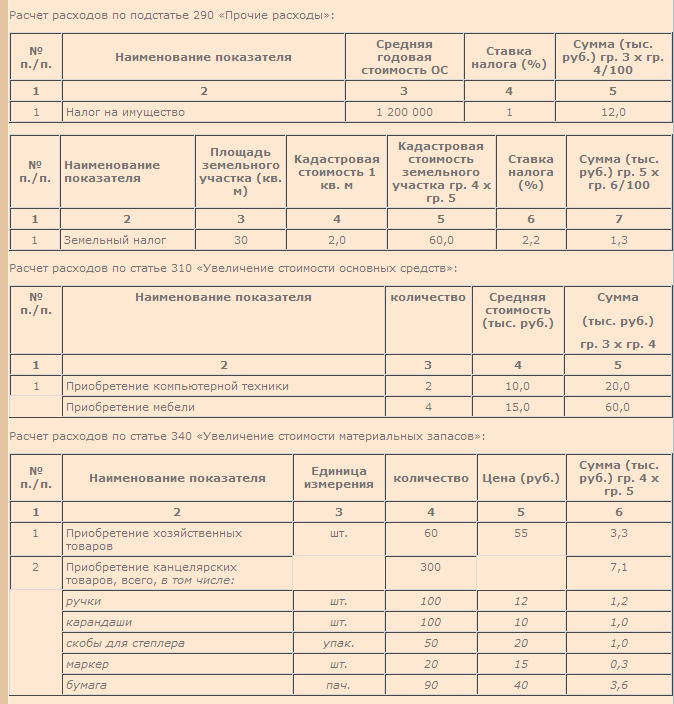

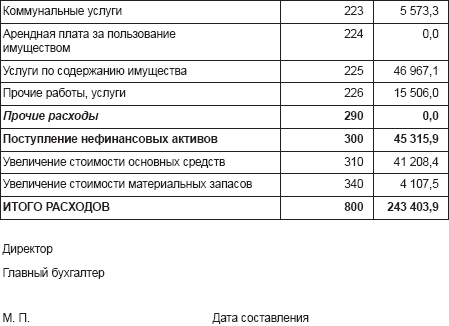

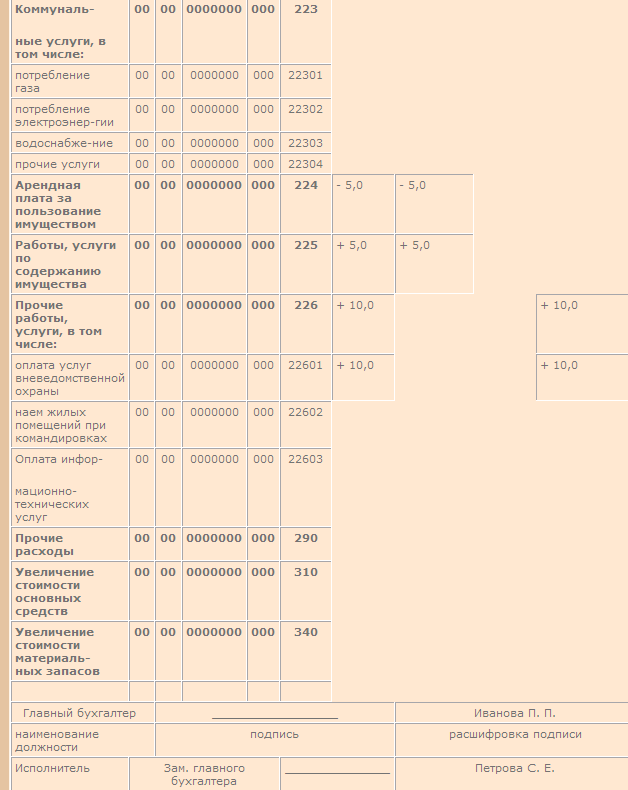

Указание командировочных в сметеПри оформлении командировки очень важно составлять ее смету, чтобы потом не возникало ненужных вопросов и разногласий. Оформление сметы выполняется в произвольной форме. В этом документе указываются все расходы, которые несет сотрудник за период своей рабочей поездки.

К таким расходам относится:

Составление сметы – это обязанность бухгалтера. Приблизительная смета составляется до командировки, а реальная — после возвращения сотрудника, который может подтвердить свои расходы чеками и билетами.

При направлении сотрудника в командировку за пределы страны необходимо оформить смету расходов. В этой смете перечисляется список расходов, которые понесет сотрудник за период командировки. В документе указываются приблизительные суммы расходов для того, чтобы бухгалтер смог рассчитать аванс, который необходимо выдать.

При направлении сотрудника в командировку за пределы страны необходимо оформить смету расходов. В этой смете перечисляется список расходов, которые понесет сотрудник за период командировки. В документе указываются приблизительные суммы расходов для того, чтобы бухгалтер смог рассчитать аванс, который необходимо выдать.

При командировке за границу в обязанности работодателя входит проверка заграничного паспорта у сотрудника, а также оформление для него медицинской страховки и визы, а также других документов, которые необходимы для выезда в ту или иную страну.

В том случае, если сотрудника отправляют в командировку на пределы страны, ему обязаны выдать аванс на текущие расходы. Если работодатель не выдает сотруднику аванс, это является нарушением трудового законодательства.

Аванс должен выдаваться в валюте той страны, куда командируется сотрудник, или в валюте, которую он сможет легко поменять самостоятельно после прибытия на место.

Если заграничная командировка подразумевает еще и некоторые расходы на территории нашей страны, то работодатель может выдать аванс частично в национальной валюте, а частично в валюте той страны, куда он направляет человека. Обязательно, чтобы в смете была указана выдача аванса в двух валютах.

По желанию командируемого или в зависимости от политики компании аванс может выдаваться, как наличными средства, так и в безналичной форме.

Определение суммы аванса происходит на основании времени пребывания в командировки, расходов на проживания и проезд, а также прочих расходов. Попробуем разобрать эти виды расходов отдельно.

Дополнительные расходыЕсли работодатель отправляет сотрудника в загранкомандировку, он обязан оплатить ему такие услуги, как стоимость проживания в гостиницы или другом в виде жилья, дополнительные услуги, например, стирка или починка одежды, оформление виз и паспортов, медицинская страховка и другие расходы.

В общем-то, со всеми расходами понятно. Отдельно стоит уточнить только компенсация расходов, которые связаны с оформлением паспортов, виз и страховок. Компенсация данных расходов происходит только в том случае, если оформление этих документов произошло уже после того, как был издан приказ о командирование сотрудника за границу, а также после подписание данного приказа руководителем этого предприятия. Кроме того, данный приказ должен отражать необходимость в компенсации этих расходов.

Суточные траты Суточные расходы являются возмещаемыми расходами командируемого сотрудника на питание и прочие нужды. Такие траты не требуют документального подтверждения для внесения в смету.

Суточные расходы являются возмещаемыми расходами командируемого сотрудника на питание и прочие нужды. Такие траты не требуют документального подтверждения для внесения в смету.

Размер суточных рассчитывается в зависимости от различных факторов:

Достаточно часто руководители малого и среднего бизнеса устанавливают единые суточные для командируемых за границу. При этом не учитывает ни страна пребывания, ни количество питания, предоставляемого гостиницей или принимаемой стороной.

Суточные могут рассчитываться за каждый день пребывания в командировке отдельно. Суточные могут выдаваться в валюте страны, куда направляется командируемый сотрудник, или в валюте, которую он сможет без проблем поменять на месте после приезда.

На протяжении трех дней после возвращения из командировки сотрудник обязан предоставить в бухгалтерию отчет о расходе денежных средств. В том случае, если из выданного ему аванса у него остались неиспользованные деньги, он должен отдать. Оформление отчета является обязательным даже в том случае, если сотрудник использует для расчета только банковскую карточку и передвижение денежных средств с нее легко можно получить в банке.

К отчету должны быть приложены такие документы, как приказ о направлении в командировку, проездные документы, чеки с гостиницы, копия страницы загранпаспорта с визой (если это командировка за границу) и прочие чеки, которые относятся к возмещаемым расходам.

В заключение статьи рекомендуем посмотреть видео, в котором приводится пример расчета оплаты командировочных дней.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

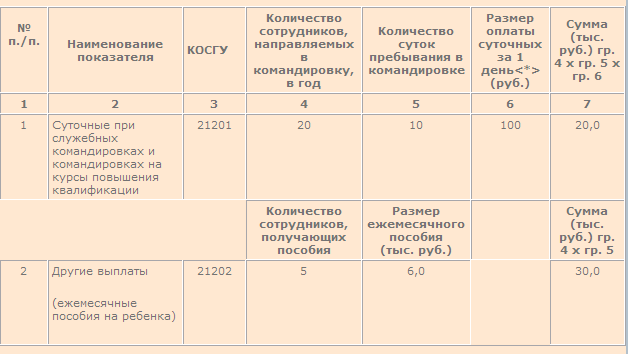

затраты на командировочные (суточные) необходимо в смете(в сводном сметном расчете. Смета командировочных. Смета расходов. Смета строительных. Здравствуйте. Пытаюсь проверять смету. Командировочные и суточные расходы 2456/8*700 = 214900 руб. коллеги подскажите,ниразу не составляла рассчет на командировочные,мне предоставляют. Смета. a, c, d. 1. 2. 3, Смета расходов на командировку сотрудника. 4. 5. 6, Государственное 17, Дата. Уважаемые форумчане, подскажите,как составить смету на командировочные расходы. Скачать Образец сметы командировочных расходов. Информация о файле: Дата: 2.5. Программный комплекс ГРАНД-Смета. вопросы и ответы. чтобы командировочные расходы. Татьяна, так в том то и дело, что сводного сметного расчета не будет. Только локальная смета. Образец смета командировочных. Образец сметы расходов по технологическому бизнес.

Смету командировочных расходовСмету командировочных расходов

26.08.2016, 10:57, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

смету командировочных расходов ?

В данной публикации мы узнаем, как рассчитать командировочные.

Командировка — это тоже работа. Причем по общему правилу от нее нельзя отказаться. Но, выполняя трудовые обязанности вне места постоянной работы, сотрудник не должен нести материальные потери. Одной из предусмотренных трудовым законодательством гарантий того, что такие потери не наступят, являются командировочные. Как же их правильно начислять сотрудникам?

Итак, как рассчитать командировочные расходы ?

На практике под командировочными обычно понимается денежное возмещение командированному работнику заработка, который ему надлежало выплатить, если бы он не был направлен в служебную командировку, а исполнял свои трудовые обязанности в обычном режиме по месту постоянной работы.

Напомним, что ТК РФ гарантирует командированному сотруднику не только сохранение за период командировки места работы (должности), но и среднего заработка. Он должен сохраняться за все дни работы по графику, установленному в командирующей организации, которые приходятся на период пребывания сотрудника в командировке, в том числе и при однодневных служебных командировках.

Пример расчета командировочных

Инженер Иванов работает в режиме неполного рабочего времени (4-дневная рабочая неделя, рабочие дни вторник — пятница). Он командирован на период с 23 по 30 ноября 2010 года.

Следовательно, командировочные ему нужно начислить за 5 рабочих дней (с 23 по 26 ноября и 30 ноября).

Порядок расчета среднего заработка для целей начисления и выплаты командировочных установлен статьей 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы (далее — Положение). Расчетным периодом для определения среднего заработка в данном случае признаются 12 календарных месяцев, предшествующих месяцу направления сотрудника в служебную командировку.

Вместе с тем ТК РФ допускает, чтобы в коллективном договоре или локальном нормативном акте предусматривались и иные периоды для расчета средней зарплаты, если это не будет ухудшать положение работников. Поэтому, если работодатель установит такой период, исчисленный на его основе средний заработок правомерно относить на расходы при определении налогооблагаемой базы для исчисления налога на прибыль).

Справка. Из расчетного периода исключаются лишь те периоды времени, а также начисленные за них суммы, которые указаны в пункте 5 Положения (например, время отпуска, болезни, командировок и т.д.). В зависимости от установленного работнику режима работы и способа учета рабочего времени (поденный или суммированный) для целей начисления командировочных работодатель определяет либо средний дневной, либо средний часовой заработок работника. При поденном учете рабочего времени и работе в условиях нормального рабочего времени для целей начисления командировочных рассчитывается средний дневной заработок.

Средний дневной заработок для командировок исчисляется путем деления суммы зарплаты, фактически начисленной за отработанные дни в расчетном периоде, включая все выплаты, предусмотренные системой оплаты труда работодателя, на количество фактически отработанных в этот период дней.

Пример расчета командировочных

Васильева Н.Н. работает в ООО в должности логиста в режиме 5-дневной рабочей недели с 2 выходными днями (суббота и воскресенье). Заработная плата Васильевой состоит из оклада (15 000 руб.) и доплаты за особые условия труда (2000 руб.). С 1 по 12 февраля 2010 года она болела, а с 17 по 30 мая находилась в очередном отпуске. С 21 июля 2010 года Васильева была направлена на 10 календарных дней в Москву.

Расчетный период для определения среднего заработка: июль 2009 года — июнь 2010 года. Средний дневной заработок Васильевой Н.Н. составил 546,34 руб. (15 000 руб. х 10 дн. + 2000 руб. х 10 дн. + 15 000 руб. / 19 дн. х 9 дн. + 2000 руб. / 19 дн. х 9 дн. + 15 000 руб. / 19 дн. х 8 дн. + 2000 / 19 дн. х 8 дн.) / (365 дн. — 12 дн. — 14 дн.). Ну а сумма командировочных — 4370,72 руб. (546,34 руб. х 8 раб. дн.).

При суммированном учете рабочего времени и работе по скользящему графику для целей начисления командировочных рассчитывается средний часовой заработок. При суммированном учете рабочего времени рабочие часы по графику могут оплачиваться исходя из оклада, тарифной дневной или тарифной часовой ставки.

Пример расчета командировочных

Савельев Г.Н. работает в должности менеджера в ООО по скользящему графику (2 дня через 2) по 12 ч. В отношении него ООО ведет суммированный учет рабочего времени. Труд Савельева оплачивается по часовой тарифной ставке (150 руб./ч). Работодатель направлял его в командировку с 21 июля 2010 года на 10 календарных дней в Москву. В расчетном периоде он отработал 1985 ч по норме и 115 ч сверх нормы. Ему была выплачена также премия по итогам работы за 2009 год в сумме 18 500 руб.

В ООО оплата сверхурочной работы производится в двойном размере. По графику работы Савельева 21 и 22 июля рабочие дни, 23 и 24 выходные и т.д.

Расчетный период для определения среднего заработка: июль 2009 года — июнь 2010 года. Средний часовой заработок Савельева Г.Н. составил 167,02 руб. (150 руб./ч х 1985 ч + 150 руб./ч х 115 ч х 2 + 18 500 руб.) / (1985 ч + 115 ч). Сумма командировочных — 10 021,20 руб. (167,02 руб. х 60 ч).

При повышении работодателем в расчетном периоде должностных окладов, а также ежемесячных доплат и надбавок к окладам (или введении новых окладов) всем сотрудникам или работникам структурного подразделения корректируется (индексируется) и средний заработок, поскольку пункт 16 Положения распространяется на все случаи сохранения среднего дневного заработка, в том числе и на ситуации, когда средний заработок определяется для целей начисления командировочных.

Зарплата вместо командировочныхБывают ситуации, когда средний заработок, сохраняемый на время командировки, оказывается ниже текущей зарплаты (к примеру, оклада) сотрудника. Тогда работодатель вправе компенсировать возникшую разницу в виде доплаты.

Как уже отмечалось, законодатель исходит из того, что за время нахождения в командировке работнику гарантируется в числе прочего сохранение места работы (должности) и среднего заработка. Иными словами, речь идет лишь о минимальных (гарантированных) размерах выплат за дни нахождения в командировке. Что же касается верхних границ таких выплат, то они законом не установлены. Кроме того, ТК РФ запрещает работодателю лишь ухудшать положение сотрудников по сравнению с установленным действующим законодательством. Улучшать же их положение работодатель вправе. Поэтому организация может компенсировать сотруднику разницу между командировочными и окладом, если такая возможность предусмотрена в коллективном (или трудовом) договоре либо в положении об оплате труда (или о командировках).

Эта позиция получила поддержку у специалистов Минфина России, которые разъяснили, что доплаты, предусмотренные в локальном нормативном акте, могут учитываться в составе расходов на оплату труда.

Обратите внимание. Время нахождения в командировке нельзя оплачивать исходя из текущего заработка (оклада), чтобы делать меньше расчетов. Ведь средний заработок придется рассчитывать в любом случае. Иначе есть вероятность допустить ошибку, так как закон запрещает оплачивать командировку в размере меньшем, чем средний заработок.

Командировочные за выходные и нерабочие праздничные дниЕсли начало, окончание командировки (отъезд — приезд) или некоторые дни непосредственного выполнения сотрудником служебного задания приходятся на выходной или нерабочий праздничный день, то по возвращении из командировки этому работнику предоставляется другой день отдыха (отгул) в установленном порядке. Если же командированный не желает воспользоваться отгулом, его труд оплачивается как за работу в выходные и нерабочие праздничные дни, то есть по правилам, установленным статьей 153 ТК РФ.

Впрочем, не надо забывать, что привлечение сотрудников к работе в выходные и нерабочие праздничные дни допускается только с их письменного согласия. Поэтому в приказе о направлении работника в командировку (издается по унифицированной форме N Т-9 или Т-9а) следует не только отразить данный факт, но и поставить отметку о согласии командируемого сотрудника выполнять работу (служебное задание) в выходной или нерабочий праздничный день.

Если командированный заболел…В случае наступления временной нетрудоспособности работника в период его нахождения в командировке командировочные за дни болезни не начисляются. За этот период сотруднику нужно назначить и выплатить пособие по временной нетрудоспособности на основании представленного листка нетрудоспособности.

Справка. Если работник во время командировки заболел и его временная нетрудоспособность удостоверена в установленном порядке, то в отличие от командировочных все другие расходы за период болезни ему возмещаются и компенсационные выплаты производятся. Речь идет о расходах по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении), а также о суточных за период, пока командированный работник не имел возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства.

Итак, чтобы финансовые интересы работника не пострадали из-за его направления в командировку, будьте внимательны при расчете командировочных.

Оградить ваш загородный дом от незаконного проникновения помогут кованные ворота и калитки для коттеджей! Они обладают надежной защитной системой и прочным, надежными замками, что позволяет стопроцентно обезопасить ваше жилище.

Главная страница > расчет командировочных расходов в смете образец

расчет командировочных расходов в смете образец

Образец сметы расходов по командировке руководителя отдела. сметы. Исходя из них составляется смета (расчет) командировочных расходов. по расходам на служебные командировки по объекту: ПС. вставляете в прочие затраты смотрите МДС 35, про сводный расчёт. сметы расходов больничной. амбулаторно-поликлинической. организации, организации скорой медицинской помощи, финансируемых за счет средств. Подскажите, как правильно расчитать в сводной командировочные расходы, чтобы у эксперта не возникало вопросов. На его основании оформляются и утверждаются руководителем план-задание на поездку, смета (расчет) командировочных расходов. Чтобы эти сотрудники не понесли потери личных финансов,им начисляются командировочные.Какие же расходы возмещаются работодателем,и по. Вопросы, связанные с определением командировочных расходов. оформить справку-расчет аванса на командировку;. Кроме того, бухгалтерия предприятия выдает командированному лицу аванс на основании сметы расходов. Напомним, что форма командировочного удостоверения на данный.

затраты на командировочные (суточные) необходимо в смете(в сводном сметном расчете) указыватьв разделе Прочие затраты. Расчет на командировочные расходы. Сметы. Бесплатные сметы на строительные работы · Бесплатные сметы на строительно-монтажные работы. Смета на командировочные расходы. смета на расчетов по. 2013 ·. сделать расчет затрат на командировочные расходы( на.