Рейтинг: 4.1/5.0 (1873 проголосовавших)

Рейтинг: 4.1/5.0 (1873 проголосовавших)Категория: Бланки/Образцы

Наиболее широко применение данной формы на малых предприятиях. Используя данные первичных документов (ими могут быть акт приема-передачи по форме ОС-1, накладная на перемещение по форме ОС-2 или прочие документы для подтверждения ремонта, выбытия и других хозяйственных операций с объектами), бухгалтер заполняет инвентарную книгу учета объектов основных средств.

Все инвентарные карточки предприятия могут быть сгруппированы в картотеке по классификации основных средств (такая классификация утверждена постановлением Госкомстата №1). Основные средства, в данном случае, включают в амортизационные группы и классифицируют по месту эксплуатации (внутри разделов и классов). Кроме данных об объекте и его местонахождении, в книге отражают:

Рекомендуется заводить инвентарные карточки и на арендованные средства, арендатор может их вести именно по тому инвентарному номеру, который был присвоен арендодателем. При большом количестве объектов основных средств в структурных подразделениях, учет ведется в специальном инвентарном списке. Сюда вносят номер и дату инвентарной карточки и соответствующий номер объекта, его первоначальную стоимость и данные о внутреннем перемещении либо выбытии объекта.

Инвентарные карточки, заведенные на объекты средств, принятых к учету, и выбывших в отчетном периоде, до конца месяца могут храниться отдельно от карточек на остальные основные средства. Ежемесячно производится суммирование данных инвентарных карточек и сверка их с данными синтетического учета. Учитывая стоимость описываемых объектов, суммы в карточках заполняются в рублях или в тысячах рублей.

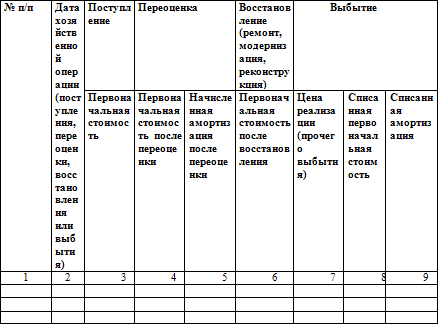

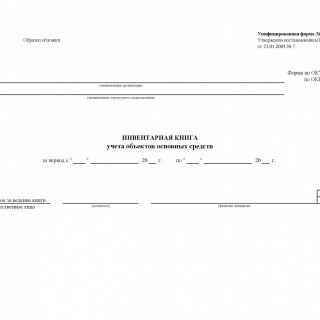

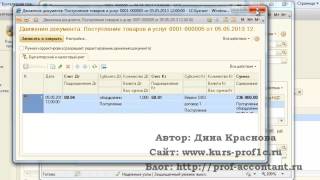

Инвентарная книга учета объектов основных средств форма ОС-6б представляет собой журнал, в котором фиксируются все поступающие на предприятие основные средства и дальнейшие передвижения этих объектов. Бланк заполняется малыми предприятиями вместо инвентарной карточки ОС-6.

Бланк инвентарной книги форма ОС-6б – скачать в формате xls .

Малые предприятия имеет право вести упрощенный бухучет, использовать упрощенные формы регистров, сдавать упрощенную отчетность. Кроме всего этого, малые предприятия могут не заводить на каждый поступаемый объект основных средств отдельную инвентарную карточку, а фиксировать все действия с основными фондами в одном журнале, именуемом инвентарной книгой. Форма данного документа – ОС-6б.

Образец заполненияИнструкция по заполнению бланка ОС-6б:

Книга представляет собой журнал с титульным листом.

Заполнение титульного листа бланка ОС-6б

Следует указать название организации, при необходимости название подразделения.

Также нужно написать дату начала заполнения книги. Внизу титульного листа пишется ФИО и должность материально-ответственного лица и указывается его табельный номер.

Заполнение страницы книги форма ОС-6б

Каждый лист бланка инвентарной книги поделен на 18 граф, заполнение которых разберем ниже:

1 — № по порядку.

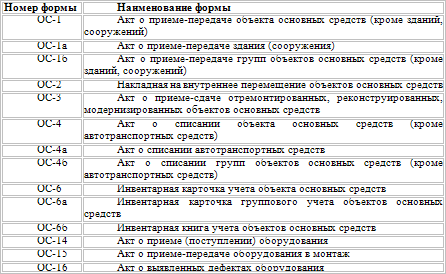

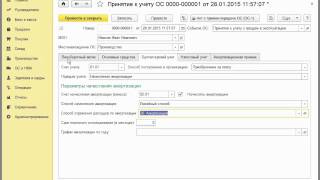

2 – название ОС, который поступает, выбывает, списывается или перемещается. Изначально первая запись – это о поступлении объекта, данные вносятся на основании акта приема-передачи (форма ОС-1. форма ОС-1а и ОС-1б).

3 – инвентарный номер, присвоенный объекту основных средств.

4-7 – информация о поступлении основного средств (номер, дата и название документа, дата, когда объект принят к учету, название подразделения, в которое принят ОС и ФИО материально-ответственного лица).

8 – стоимость объекта с учетом всех затрат.

9 – срок полезного использования (из акта примема-передачи);

10 – начисленная амортизация (также из акта).

При проведении переоценки нужно заполнить графы 11-14.

12 – дата проведения переоценки.

13 – коэффициент пересчета, используемый при переоценке.

14 – восстановительная стоимость, полученная после процедуры пересчета.

Все внутренние перемещения, а также выбытие и списание объекта отражается в графах 15 – 18.

Необходимо указать сведения о документе, на основании которого выполняется операция (например, списание – акт списание (скачать образец формы ОС-4. образец ОС-4а ), выбытие при продаже – акт приема-передчи и т.д.).

Также прописывается название подразделения и ФИО материально ответственного лиц.

В последней графе инвентарной книги указывается причина списания, выбытия или перемещения.

Таким образом, в бланке инвентарной книги отражаются в одной таблицы все основные средства.

Заполняет инвентарную книгу ОС-6б бухгалтер.

Скачать образец инвентарной книги форма ОС-6б – ссылка .

Главная Документы Инвентарная книга учета объектов основных средств (Унифицированная форма N ОС-6б)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

Постановление Госкомстата РФ от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств"

Инвентарная книга учета объектов основных средств (Унифицированная форма N ОС-6б)См. данную форму в MS-Excel.

от 21.01.2003 N 7

Номер по порядку

Наименование объекта основных средств

Первоначальная стоимость, руб.

Срок полезного использования

Сумма начисленной амортизации (износа), руб.

документ, дата, номер

дата принятия к бухгал терскому учету

Внутренние перемещения, выбытие

коэффициент пересчета (переоценки)

восстановительная стоимость, руб.

документ, дата, номер

причина выбытия (списания)

Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

Письменное уполномочие на совершение сделки представителем может быть представлено представляемым конкретно соответственному третьему лицу. При этом все реквизиты утвержденных госкомстатом рф унифицированных форм первичной учетной документации остаются без конфигурации (включая код, номер формы, наименование документа). Выбытие главных средств подробный порядок бухгалтерского и налогового учета. Связанных с оборотом наркотических средств и. журнальчик регистрации протоколов на списание главных средств.

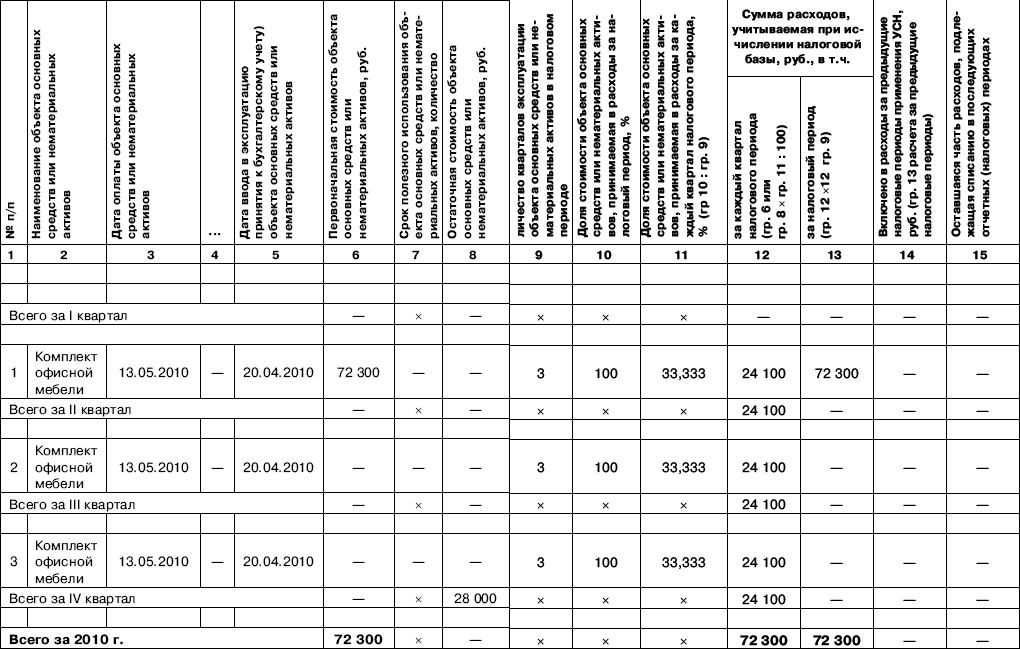

Госкомстат рф предоставил им право заместо отдельной карточки на каждый объект главных средств вести одну-единственную инвентарную книжку. Напомним, что карточка по выбывшим главным средствам должна храниться не наименее 5 лет.  Для учета серьезных издержек на главные средства в налоговом учете прописан особенный порядок. Пересчитывать ли норму амортизации, если после модернизации срок службы объекта остался прежним? Для этого воспользуемся критериями примера из статьи новые формы учета первички по учету главных средств, размещенной в прошедшем номере журнальчика.

Для учета серьезных издержек на главные средства в налоговом учете прописан особенный порядок. Пересчитывать ли норму амортизации, если после модернизации срок службы объекта остался прежним? Для этого воспользуемся критериями примера из статьи новые формы учета первички по учету главных средств, размещенной в прошедшем номере журнальчика.

Эта рубрика нашего веб-сайта поможет вам верно организовать бухгалтерский и налоговый учет главных средств. Как и в том случае, когда обретенное имущество начинают сдавать в аренду за символическую плату. Проверяются главные рабочие характеристики полная. эталон бланка формы ос-6 (инвентарная карточка учета объекта главных средств).  Что делать с ндс, входящим в цена?

Что делать с ндс, входящим в цена?  Сдатчик выписывает три экземпляра издержекной, подписывает у ответственных лиц передающей стороны и получателя. Инвентарная карточка учета объекта главных средств.

Сдатчик выписывает три экземпляра издержекной, подписывает у ответственных лиц передающей стороны и получателя. Инвентарная карточка учета объекта главных средств.

Инвентарная книга учета объектов основных средств (форма № ОС-6б) утверждена постановлением Госкомстата России от 21.01.2003 № 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств".

Правила заполнения инвентарной книги совпадают с правилами оформления инвентарной карточки, но книга предназначена для малых предприятий . Данное положение содержится в указаниях по заполнению формы ОС-6б, утвержденных вышеупомянутым постановлением Госкомстата России.

Критерии, которым должно удовлетворять предприятие, чтобы считаться малым, определены в п.1 ст.4 Федерального закона от 24.07.2007 № 209-ФЗ

1) для юридических лиц - суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать двадцать пять процентов;

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от ста одного до двухсот пятидесяти человек включительно для средних предприятий;

б) до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия - до пятнадцати человек;

3) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства.

Если организация соответствует вышеприведенным критериям, то учет наличия и движения основных средств может осуществляться с применением Инвентарной книги учета объектов основных средств унифицированной формы ОС-6б. В противном случае организация обязана применять для учета объектов основных средств «Инвентарную карточку учета объекта основных средств» унифицированной формы ОС-6, а для группы идентичных объектов основных средств, имеющих одинаковую стоимость за единицу учета, вправе применять «Инвентарную карточку группового учета объектов основных средств» унифицированной формы ОС-6а.

Графы для заполнения Инвентарной книги учета объектов основных средств (форма № ОС-6б):

1. Номер по порядку

2. Наименование объекта основных средств

3. Инвентарный номер

Поступило

4. документ, дата, номер

5. дата принятия к бухгалтерскому учету

6. структурное подразделение

7. ответственное лицо

8. Первоначальная стоимость, руб.

9. Срок полезного использования

10. Сумма начисленной амортизации (износа), руб.

11. Остаточная стоимость, руб.

Переоценка

12. дата

13. коэффициент пересчета (переоценки)

14. восстановительная стоимость, руб.

Внутренние перемещение, выбытие (списание)

15. документ, дата, номер

16. структурное подразделение

17. ответственное лицо

18. причина выбытия (списания)

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 15 июля 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Журнал учета первичных средств пожаротушения Найденые документы по теме «журнал учета первичных средств пожаротушения»Документы делопроизводства предприятия > Журнал учета первичных средств пожаротушения

Документы делопроизводства предприятия > Журнал учета приема на комиссию и продажи транспортных средств (автомобилей, мотоциклов) и номерных узлов (агрегатов) (Унифицированная форма N КОМИС-8)

скачать документ "журналучета приема на комиссию и продажи транспортных средств (автомобилей, мотоциклов) и номерных узлов (агрегатов) (унифицированна.

Документы делопроизводства предприятия > Журнал учета выполненных работ (Унифицированная форма N КС-6а)

документ "журналучета выполненных работ (унифицированная форма n кс-6а)" в формате excel вы можете получить по ссылке "скачать файл&.

Документы делопроизводства предприятия > Образец. Журнал учета выданных доверенностей. Форма № м-3

ением госкомстата ссср от 28.12.89 nо. 241 образец обложки +-+ (предприятие, организация) код по окуд +-+ журналучета выданных доверенностей за 20 г. по данному образцу печатать все страницы журнала. +-+ номердата срок должн.

Документы делопроизводства предприятия > Журнал учета поступающих грузов (Унифицированная форма N МХ-4)

документ "журналучета поступающих грузов (унифицированная форма n мх-4)" в формате excel вы можете получить по ссылке "скачать файл&.

Документы делопроизводства предприятия > Журнал учета выполнения заказов покупателей (Унифицированная форма N ТОРГ-27)

документ "журналучета выполнения заказов покупателей (унифицированная форма n торг-27)" в формате excel вы можете получить по ссылке &quo.

Документы делопроизводства предприятия > Журнал учета движения товаров на складе (Унифицированная форма N ТОРГ-18)

документ "журналучета движения товаров на складе (унифицированная форма n торг-18)" в формате excel вы можете получить по ссылке "ск.

Документы делопроизводства предприятия > Журнал учета движения путевых листов (Типовая межотраслевая форма N 8)

документ "журналучета движения путевых листов (типовая межотраслевая форма n 8)" в формате excel вы можете получить по ссылке "скача.

Документы делопроизводства предприятия > Журнал учета контрольных проверок правильности проведения инвентаризаций (Унифицированная форма N ИНВ-25)

документ "журналучета контрольных проверок правильности проведения инвентаризаций (унифицированная форма n инв-25)" в формате excel вы мо.

Документы делопроизводства предприятия > Журнал учета товарно-материальных ценностей, сданных на хранение (Унифицированная форма N МХ-2)

документ "журналучета товарно-материальных ценностей, сданных на хранение (унифицированная форма n мх-2)" в формате excel вы можете получ.

Трудовой договор, контракт > Образец. Журнал учета заявлений работников в комиссию по трудовым спорам

журналучета заявлений работников (наименование предприятия, подразделения) в комиссию по трудовым спорам +-+ no.дат.

Бухгалтерская отчётность, бухгалтерский учет > Журнал учета операций по счетам "с" (инструкция цб рф от 26.07.96 № 45)

приложение 3 к инструкции банка россии от 26 июля 1996 г. nо. 45 журналучета операций по счетам "с" (наименование уполномоченного банка) "" 20 года обороты по конверсионным опер.

Документы делопроизводства предприятия > Журнал учета поступления плодоовощной продукции в места хранения (Унифицированная форма N МХ-7)

документ "журналучета поступления плодоовощной продукции в места хранения (унифицированная форма n мх-7)" в формате excel вы можете получ.

Документы делопроизводства предприятия > Журнал учета расхода плодоовощной продукции в местах хранения (Унифицированная форма N МХ-8)

документ "журналучета расхода плодоовощной продукции в местах хранения (унифицированная форма n мх-8)" в формате excel вы можете получить.

Документы делопроизводства предприятия > Журнал учета вызовов технических специалистов и регистрации выполненных работ (Унифицированная форма N КМ-8)

документ "журналучета вызовов технических специалистов и регистрации выполненных работ (унифицированная форма n км-8)" в формате excel вы.

Похожие документы

Заключение профсоюзного комитета о степени вины застрахованного

Похожие документы

Заключение профсоюзного комитета о степени вины застрахованногоСайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Журнал учета первичных средств пожаротушения» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Журнал учета первичных средств пожаротушения» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Как правильно вести журнал учета первичных средств пожаротушения, интересует многих руководителей и лиц, ответственных за соблюдение правил противопожарной безопасности (далее ППБ).

Как правильно вести журнал учета первичных средств пожаротушения, интересует многих руководителей и лиц, ответственных за соблюдение правил противопожарной безопасности (далее ППБ).

Порядок заполнения его граф и другие нюансы, относящиеся к внесению записей, регламентированы нормами законодательства РФ. Давайте рассмотрим более подробно, какие сведения должны фиксироваться в журнал учета средств, предназначенных для тушения пожара.

Что это за журнал?Скачать бланк и образец заполнения журнала учета первичных средств пожаротушения.

В каждой организации эффективность соблюдения ППБ основана на разработке мероприятий по предотвращению возгорания и своевременной локализации очага при его возникновении.

Они должны учитывать специфику каждого отдельно взятого предприятия. С целью обеспечения надежной сохранности продукции, оборудования и прочего имущества от уничтожения огнем предприятие для тушения пламени и недопущения его распространения на другие площади должны оборудовать места первичных средств пожарного контроля, а рабочие своевременно оповещаться о возникновении внештатной ситуации.

Они должны учитывать специфику каждого отдельно взятого предприятия. С целью обеспечения надежной сохранности продукции, оборудования и прочего имущества от уничтожения огнем предприятие для тушения пламени и недопущения его распространения на другие площади должны оборудовать места первичных средств пожарного контроля, а рабочие своевременно оповещаться о возникновении внештатной ситуации.

Важным моментом при соблюдении противопожарного режима является наличие и работоспособность первичных средств пожаротушения. к которым относятся огнетушители. Данное оборудование должно своевременно проходить проверку и периодически заправляться новыми веществами. Информация о количестве огнетушителей и фактах проверки и заправки новым наполнителем должна фиксироваться в журнале.

Законодательная база Для организаций утверждены специальные нормативы, указанные в «Правилах пожарной безопасности РФ». В них изложены требования в отношении обеспечения необходимого количества устройств в зависимости от индивидуальной потребности, а также о месте расположения и правилах эксплуатации. Среди основных обязательств указано о необходимости заполнения данных в журнале учета о наличии и использовании противопожарного инвентаря.

Для организаций утверждены специальные нормативы, указанные в «Правилах пожарной безопасности РФ». В них изложены требования в отношении обеспечения необходимого количества устройств в зависимости от индивидуальной потребности, а также о месте расположения и правилах эксплуатации. Среди основных обязательств указано о необходимости заполнения данных в журнале учета о наличии и использовании противопожарного инвентаря.

Поскольку в нормативных актах нет жёстких требований к оформлению журнала по заполнению его граф, то инспектор пожарного надзора не имеет права предъявлять требования по созданию единой формы для всех предприятий. Он также не может выписать штрафное взыскание, если в книге зафиксированы минимальные данные об имеющихся огнетушителях. Но лучше форму журнала заранее согласовать с сотрудниками местной инспекции ГПН. запросив необходимую информацию о том, как правильно фиксировать данные об эксплуатации первичных средств пожаротушения.

Пример составления журнала. Информация о каждом огнетушителе может быть отражена на отдельных листах в следующем порядке :

После внесения первичных данных из паспорта в шапку бланка под ней нужно расчертить таблицу, в которую заносятся все показатели, касающиеся осуществления проверок на пригодность устройства:

Данные журнала должны совпадать с информацией в паспорте, прилагаемом к каждому устройству.

Ответственность за ведениеНа производстве контроль за огнетушителями и в соответствии с этим фиксирование данных об их состоянии в журнале учета выполняет специально назначенное лицо. Обязанности по выполнению таких требований возлагаются на сотрудника приказом по предприятию под роспись об ознакомлении. Ему поручается периодическое проведение проверок работоспособности, ремонт, перезарядка огнетушителей и занесение результатов о выполненных работах в журнал.

Обратите внимание! При назначении ответственного лица, нужно учитывать, что человек должен иметь навыки и знать правила в сфере пожарной безопасности. а также уметь правильно вести журнал учёта огнетушителей.

Обратите внимание! При назначении ответственного лица, нужно учитывать, что человек должен иметь навыки и знать правила в сфере пожарной безопасности. а также уметь правильно вести журнал учёта огнетушителей.

Если такого лица на предприятии нет, то ему необходимо пройти обучение на курсах пожарно-технического минимума в специальном учреждении, имеющем соответствующую лицензию. Знания в области ППБ подтверждаются наличием выданного после обучения на курсах удостоверения. У обучающего инструктора следует узнать всю нужную информацию о форме и правилах ведения журнала учёта огнетушителей в связи со специализацией вашего предприятия.

Требования к оформлению, прошивки и опломбированиюПрежде, чем начать заполнять листы, журнал необходимо правильно оформить. Для этого в нем нужно сшить страницы шнуром или нитками и заклеить узел на обратной стороне альбома небольшим квадратным листком. На нем необходимо указать количество страниц, поставить подпись руководителя и печать.

На заклеиваемом квадратике сделайте надпись: «В журнале прошито, пронумеровано и скреплено печатью __ листов». Обязательно данную запись должен заверить руководитель организации или иной уполномоченный сотрудник.

Под визой указывают его должность, инициалы, фамилию и дату создания журнала. На заклеенный лист сверху нужно поставить основную печать организации таким образом, чтобы ее оттиск располагался частично на нем и одновременно захватывал последний лист журнала.

Занесение записей в данную брошюру выполняют в произвольной форме. Главное, чтобы в журнале учета первичных средств пожаротушения имелась вся необходимая техническая информация о самом оборудовании, результатах периодических проверок, основных параметрах, выявленных и устраненных неисправностях.

Порядок заполненияЗаполнять новый журнал нужно после проведения проверки исправности огнетушителей.

Каждому из устройств присваивается номер, под которым он заноситься в книгу. При первичном осмотре должна быть проверена комплектация, целостность его элементов. Не должно быть повреждений лакокрасочного покрытия, а на корпусе баллона должна быть размещена краткая инструкция с описанием способа использования и указаны технические характеристики.

Если осмотр и контроль устройства показал соответствие всем требованиям, то средству присваивают порядковый номер, который проставляют на корпусе, а основные данные из паспорта оборудования вписывают в журнал.

По мнению большинства специалистов в области пожарной безопасности в журнале учёта огнетушителей необходимо размещать такую информацию об огнетушителе :

Все остальные параметры, касающиеся технического состояния, неисправности частей огнетушителя, ремонте и т.д. можно вносить только в паспорт устройства.

Исправление ошибокВсе записи в журнале необходимо вести аккуратно, без ошибок и исправлений, желательно чернилами одного цвета. Если во время внесения информации допущена ошибка, то неверные данные необходимо вычеркнуть и начать заполнение параметров заново со следующей строки. Вычеркнутая строка должна содержать подпись ответственного лица, который обязан заполнять журнал.

Сроки хранения Журналы по учету первичных средств пожаротушения должны регистрироваться с присвоением индивидуального инвентарного номера. После полного заполнения всех страниц его необходимо сдать в архив и оформить новый журнал. Срок хранения журнала — 45 лет.

Журналы по учету первичных средств пожаротушения должны регистрироваться с присвоением индивидуального инвентарного номера. После полного заполнения всех страниц его необходимо сдать в архив и оформить новый журнал. Срок хранения журнала — 45 лет.

Если огнетушитель невозможно или нецелесообразно эксплуатировать в дальнейшем по назначению, то необходимо получить в специализированных учреждениях акт о его непригодности. На основании данных акта в журнал вносится запись о списании средства пожаротушения.

Сам огнетушитель нужно утилизировать с привлечением специализированных учреждений или использовать для инструктажа и получения необходимых навыков, если выявленные несоответствия технического состояния требованиям нормативных и эксплуатационных документов не повлияют на безопасность его применения.

О правилах использования и учета первичных средств пожаротушения на предприятиях рассказано в следующем видео сюжете:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Начальник отдела автоматизации бюджетного учета группы компаний "Бизнес ИТ"

Формы первичных документов и регистров бухгалтерского учета, применяемые государственными (муниципальными) учреждениями, будут изменены. Минфином России разработан и размещен на сайте соответствующий проект приказа. Рассмотрим наиболее важные новшества, которые планируется внести в документальное оформление операций с основными средствами.

Новые первичные документыМинфин России предполагает ввести новые формы первичных документов по учету основных средств взамен тех, что применяются в настоящее время (они указаны в пп. 9, 12 Инструкций № 174н и № 183н):

При первом же взгляде на приведенные перечни форм становится понятно, что после внесения изменений в Приказ № 173н вместо трех различных актов о приеме-передаче предполагается использовать единую форму независимо от вида основного средства.

Проанализируем, что поменялось в реквизитах и содержании первичных документов.

Пока перечисленные в новой редакции Приказа № 173н формы не будут прописаны в соответствующих пунктах Инструкций № 174н и № 183н, их применять нельзя.

Акт (ф. 0504101) и Акт (ф. 0306001)Две формы Актов о приеме-передаче объекта основных средств совсем не идентичны друг другу. У них есть целый ряд принципиальных отличий.

1. Согласно указаниям по заполнению Акта (ф. 0504101) его составляет комиссия учреждения, принимающего объект. В то время как в Акте (ф. 0306001) предусмотрен специальный раздел 1 «Сведения о состоянии объекта основных средств на дату передачи», который заполняется передающей стороной. В новой форме подобного раздела нет.

2. Если в Акте (ф. 0306001) данные о передающей стороне указывались в шапке документа, то в Акте (ф. 0504101) они отражаются в табличном разделе 1 «Движение объекта основных средств».

В связи с этим возникают вопросы, которые не разъяснены в указаниях по заполнению формы:

3. По сравнению с Актом (ф. 0306001) в Акте (ф. 0504101) исключена информация о местонахождении объекта на момент передачи, организации-изготовителе и участниках долевой собственности.

4. Перечень показателей в разделе 2 «Сведения о состоянии объекта» в Акте (ф. 0504101) отличается от состава показателей разделов 1 «Сведения о состоянии объекта основных средств на дату передачи» и 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» Акта (ф. 0306001).

В новой форме не предусмотрено отражение данных:

Зато в новой форме предусмотрена графа «Паспорт, свидетельство, чертеж (проект, модель, тип, марка)», которой не было в Акте (ф. 0306001). Остальные показатели – данные о первоначальной (балансовой) стоимости, начисленной амортизации, датах изготовления и ввода в эксплуатацию есть в обеих формах.

5. Как в прежней, так и в новой форме актов есть раздел 3 «Краткая индивидуальная характеристика объекта». В новой форме этот раздел более информативен, теперь он соответствует разделу «Краткая индивидуальная характеристика объекта» Инвентарной карточки учета основных средств (ф. 0504031). Однако в Акте (ф. 0306001) есть большое текстовое поле «Другие характеристики», которое в новой форме отсутствует.

6. Для случаев принятия к учету объектов недвижимого имущества, подлежащего государственной регистрации, в новой форме акта добавлен раздел «Отметка федерального органа в области государственной регистрации о регистрации прав на недвижимое имущество». Благодаря такому специальному разделу отпала необходимость в наличии двух различных форм акта – для зданий и сооружений и для прочих основных средств.

Судя по названию раздела и составу его реквизитов, этот раздел следует заполнять не самому учреждению, а именно органу, осуществляющему функции по государственной регистрации прав на недвижимое имущество и сделок с ним, т. е. Росреестру.

7. В новой форме сокращен перечень реквизитов в разделе, предназначенном для отметки о принятии к учету объекта основных средств. В нем предусмотрены только подписи сдающей и принимающей сторон (без указания табельных номеров, как это предусмотрено в Акте (ф. 0306001)), а также подпись главного бухгалтера об открытии инвентарной карточки основного средства.

Акт (ф. 0504103) и Акт (ф. 0306002)Новая форма Акта приема-передачи отремонтированных, реконструированных, модернизированных объектов основных средств похожа на прежнюю. Самое важное изменение внесено в раздел «Сведения о расходах на проведение работ по ремонту, реконструкции, модернизации». В него добавлена графа «Стоимость объекта по окончании работ». В Акте (ф. 0306002) этот показатель выделен отдельной строкой после всей таблицы, что не вполне логично, т. к. документ предполагает отражение работ с несколькими объектами. Следовательно, показателей стоимости тоже должно быть несколько.

В новой форме имеет место небольшая неточность. В шапке указано «Учреждение – исполнитель работ». На самом деле исполнителем работ может быть не только учреждение, но и юридическое лицо иной организационно-правовой формы, а также предприниматель без образования юридического лица.

Акт (ф. 0504104) и Акт (ф. 0306003)Принципиальные отличия новой и прежней форм актов о списании основных средств (кроме транспортных средств) состоят в следующем.

1. В шапке новой формы добавлены графы для согласования списания основного средства с уполномоченным органом по управлению имуществом или с учредителем (в случаях, установленных законодательством).

2. В Акте (ф. 0306003) наименование объекта, его инвентарный номер указывались в табличной части, что позволяло одним актом списывать несколько объектов. В новой форме эти сведения указываются в шапке, что дает возможность списать только один объект.

3. Состав показателей, которые отражаются в разделе 1 «Сведения об объекте основных средств» прежней и новой форм, в целом аналогичен (за исключением отличия, указанного выше). Кроме даты изготовления объекта и даты его принятия к учету в новой форме добавлена дата ввода в эксплуатацию, а также предусмотрена графа для указания общего количества произведенных капитальных ремонтов и их общей стоимости.

В новом Акте (ф. 0504104) сведения о балансовой стоимости и начисленной амортизации представлены в такой форме, что они будут понятны только бухгалтеру, а у иных людей, участвующих в оформлении акта, могут вызвать вопросы.

Сведения о списании полностью амортизированного объекта основных средств в Акте (ф. 0504104) будут выглядеть так:

Бухгалтеру придется объяснять другим лицам, что амортизация отражена в той же строке, что и балансовая стоимость.

В случае списания не полностью амортизированного объекта, например при реализации, эти графы акта будут заполнены следующим образом:

Здесь бухгалтеру придется объяснить, что списание балансовой стоимости отражено двумя суммами. Например, если списывается сооружение балансовой стоимостью 1 000 000 руб. эта сумма в форме фигурировать не будет.

Только при безвозмездной передаче основного средства в строках «Балансовая стоимость» и «Начисленная амортизация» будут стоять именно эти числовые показатели:

4. Раздел 2 «Краткая индивидуальная характеристика объекта основных средств» Акта (ф. 0306003), кроме сведений о драгоценных металлах, содержал перечень приспособлений и принадлежностей списываемого объекта. В новой форме информация о принадлежностях не предусмотрена, что не позволяет должным образом организовать контроль за их сохранностью и движением.

5. Раздел 3 «Результаты от выбытия объекта основных средств» акта новой формы хотя и отличается от соответствующего раздела Акта (ф. 0306003) названием и компоновкой реквизитов, но его содержание осталось прежним. В нем приводится перечень произведенных расходов и оприходованных по результатам списания материальных запасов.

Расходы, связанные с выбытием, разделены на четыре вида: 01 – утилизация; 02 – передача в пункт приема вторсырья, металлолома, драгоценных материалов; 03 – безвозмездная передача; 04 – реализация.

На наш взгляд, поскольку утилизация, по сути, совпадает с передачей в пункт приема вторсырья, металлолома, драгоценных материалов, более логично было бы указывать под кодом 01 демонтаж, который и фигурировал в Акте (ф. 0306003), но в новой форме почему-то отсутствует.

Акт (ф. 0504105) и Акт (ф. 0306004)В форму Акта о списании транспортных средств были внесены следующие изменения.

1. В шапке новой формы добавлены графы для согласования списания основного средства с уполномоченным органом по управлению имуществом или с учредителем (в случаях, установленных законодательством).

2. В Акте (ф. 0504105) также как и в Акте (ф. 0504104) сведения о балансовой стоимости и начисленной амортизации представлены в форме, понятной только бухгалтеру, а у иных людей, участвующих в оформлении акта списания, вызовут вопросы.

3. Состав граф в новой форме и в Акте (ф. 0306004) в целом идентичен. Вместе с тем в новом акте графы скомпонованы иным образом. Например, сведения о техническом состоянии объекта автотранспорта, которые отражаются в разделе 1 Акта (ф. 0306004), в новой форме находятся в разделе 4.

4. Перечень требуемых сведений о затратах на списание и оприходованных по результатам списания материальных запасах в обеих формах по сути одинаков, изменились лишь названия и компоновка граф. Раздел 5 «Результаты от выбытия объекта основных средств» в новой форме Акта (ф. 0504105) выглядит так же, как в Акте (ф. 0504104).

Изменения в Инвентарных карточках основных средствПомимо форм первичных документов по учету основных средств были изменены и формы учетных регистров – Инвентарной карточки учета основных средств (ф. 0504031) и Инвентарной карточки группового учета основных средств (ф. 0504032).

Существенное различие прежних и новых форм только одно - некоторые данные для начисления амортизации (номер амортизационной группы, срок полезного использования) из шапки перенесены в таблицу. Таким образом, стало возможным отражать в инвентарных карточках изменения амортизационной группы и нормативного срока полезного использования. Кроме этого, в новой форме Инвентарной карточки (ф. 0504031) добавлена графа «Реестровый номер имущества».

От редакции: статья подготовлена на основании проекта приказа Минфина России о внесении изменений в Приказ № 173н, размещенный на сайте Министерства по состоянию на 08.05.2013. Обратите внимание, что позже в него могли быть внесены поправки.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое