Рейтинг: 4.8/5.0 (1899 проголосовавших)

Рейтинг: 4.8/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары

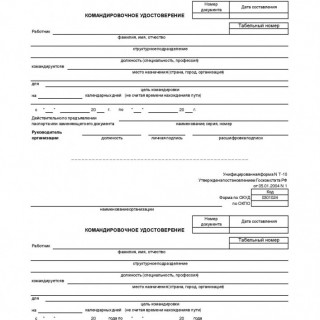

Командировочное удостоверение выписывается на предприятиях и организациях в случаях направления сотрудников в служебные командировки. Все служебные поездки оформляются специальными документами - соответствующим приказом, специальным командировочным удостоверением, оформлением служебного задания и отчета о выполнении, а также авансовым отчетом.

Выписывается данное удостоверение работником отдела кадров или бухгалтерии в одном экземпляре на основании приказа по предприятию. Ответственность за оформление командировочных документов несет сотрудник их выписывающий. Командировочное удостоверение является основным документом, который подтверждает законность пребывания сотрудника вне места основной работы.

Для оформления командировочного удостоверения разработан бланк формы Т-10. Его можно заполнить вручную или при помощи компьютера. До момента убытия сотрудника в командировку, в бланке заполняется только лицевая сторона: вписывается наименование организации, номер и дата приказа, данные о командированном сотруднике (ФИО, должность, табельный номер), место назначения (организация, город, область), цель командировки, паспортные данные сотрудника. Подписывается удостоверение руководителем и ставится печать предприятия.

В ходе пребывания в командировке сотрудник отмечает строки прибытия и выбытия в каждом месте нахождения для выполнения служебного задания (проставляются даты, названия организаций и заверяется подписью руководителя и печатью).

По возвращению из командировки на основное место работы, сотрудник обязан в кратчайшие сроки подать все необходимые документы для отчета (заполненное командировочное удостоверение, отчет о выполнении поставленного задания, авансовый отчет). Все выписываемые на предприятии командировочные удостоверения регистрируются в специальном журнале.

Согласно Постановлению Правительства РФ от 29.12.2014 N 1595 "О внесении изменений в некоторые акты Правительства Российской Федерации" было принято решение об отмене командировочного удостоверения и служебного задания. В качестве основания для установления сроков коммандировки сотрудников используются проездные документы.

Командировочное удостоверение (унифицированная форма № Т-10) — оформляется при направлении работника в командировку на срок более одного дня, является документом, удостоверяющим время пребывания в служебной командировке. Его оформление соответствует требованиям по документальному подтверждению расходов в целях налогообложения. Ограничиться только приказом о командировке и не выписывать удостоверение можно в том случае, если работник должен возвратиться из командировки в место постоянной работы в тот же день, в который он был командирован.

Здесь представлены два примера бланка командировочного удостоверения. Их можно бесплатно скачать в формате Word

Скачать Скачать

Правила оформления (составления) и заполнения командировочного удостоверения :

В командировочном удостоверении должны быть указаны следующие данные:

Скачать другие бланки на нашем сайте :

Так, ФАС Московского округа в согласился с включением в налоговые расходы затрат на командировки авиабилеты, проживание, дополнительные расходы специалистов иностранной компании, предоставленных по соглашению о предоставлении персонала. Трудовым законодательством командированному сотруднику должны обеспечиваться все социальные гарантии на всё время, требующиеся для выполнения командировочного задания. Она также представляется после возвращения работника, вместе с оправдательными документами: путевой лист, счета, квитанции, кассовые чеки и пр. Образец командировочного удостоверения Образец заполнения бланка командировочного удостоверения имеется на каждом предприятии. Кстати, ночевать можно и в машине наличие документов о проживании не обязательно. В этом случае зачастую возникают споры по вопросу учета суточных при налогообложении прибыли. Их наличие обуславливается внутренним документооборотом организации. Заодно отменено и оформление отчета сотрудника о выполненной работе. Чтобы расходы учесть, их нужно документально подтвердить.

Предупрежу на работе, чтобы никому не отмечали командировочных, если кто-то с ними явится. Такая ситуация может возникнуть, если, к примеру, компания укажет сокращенное наименование, которое не зафиксировано в учредительных документах. Проверок не было, требования о предоставлении документов получаем каждый месяц. Мне вот очень удобно с ку. Проверок не было, требования о предоставлении документов получаем редко: 1,2 за год. Ограничиться только приказом о командировке и не выписывать удостоверение можно в том случае, если работник должен возвратиться из командировки в место постоянной работы в тот же день, в который он был командирован. В отношении последней категории работающих указанной статьей ТК РФ предусмотрены нюансы: не запрещены командировки несовершеннолетних творческих работников согласно перечню, утверждаемому Правительством РФ постановление от 28. Между тем использование личного транспорта не предполагает применение путевых листов.

Однако современные реалии вносят корректировки и в этот ранее всем понятный и привычный порядок учета транспортных командировочных расходов.

Положение о служебных командировках - образец 2015 - nalog-xn--b1adefi7aadifgjq7k.xn--p1aiВ командировочном удостоверении должны быть указаны следующие данные: наименование организации, выдавшей удостоверение; номер удостоверения и дата выдачи; фамилию, имя, отчество и табельный номер работника, направляемого в командировку; место, цель и срок командировки. Нас проверяют не менее 4-х раз в год. Так, ФАС Московского округа в согласился с включением в налоговые расходы затрат на командировки авиабилеты, проживание, дополнительные расходы специалистов иностранной компании, предоставленных по соглашению о предоставлении персонала. Важное условие положения — закрепление права работника на отказ от командировки В положении о командировкахне лишним будетперечислить все случаи, когда работник имеет право отказаться от командировки, и ситуации, когда запрет на отправку работника в служебную поездку налагается законом. Талон подтвердит перелет командировочного сотрудника по указанному в электронном билете маршруту, а стоимость перелета обоснует маршрут-квитанция. Понятно, что ни одна компания не желает спорить с налоговой инспекций при том, что командировочные расходы нередко становятся предметом спора. Такая позиция финансового ведомства отражена, к примеру, в письме от 14. Для служебных поездок сотрудникам выдаётся командировочное удостоверение.

Ведь именно руководитель, являющийся единоличным органом, вправе действовать от имени компании без доверенности абз. По мнению Минфина России, размер расходов в виде суточных можно подтвердить командировочным удостоверением. За последние два года у нас прошло 5 и более проверок.

Если фирма арендует жилье для командированного сотрудника и несет расходы на оплату аренды, признать такие расходы можно только за дни фактического проживания в нем командировочного сотрудника письма Минфина России от 25. Еще раз убеждаюсь в ограниченности, оторванности от жизни и отсутствии опыта работы на реальных предприятиях многих авторов Клерка. Отменены командировочное удостоверение, а также служебное задание и отчет о его выполнении. К примеру, отмена отдельной бумаги с описанием служебного задания при наличии соответствующей формулировки в приказе директора действительно сокращает командировочный документооборот. После этого ему должно быть выписано командировочное удостоверение, которое фиксируется в специально предназначенном для этого Журнале регистрации. Эти отметки обязательно должны быть заверены печатью принимающей организации и подписью уполномоченного должностного лица. В следующей строке указываются анкетные данные сотрудника, направляемого в командировку и, при наличии, его табельный номер. Приедешь с командировочным удостоверением куда-нибудь, попросишь отметить, а они в отказ - у нас свои внутренние документы, чтобы на лишние бумаги печати не ставить, и еще хуже получается, возвращается работник с командировочным удостоверением не подтверждающим, что был он в командировке.

Образец Положения о служебных командировках.doc

Положение о командировках— важный документ для фирм, работники которых выезжают в командировки. В 2015 году многие из устоявшихся «командировочных» правил изменились, и положение о командировках необходимо пересмотреть. Речь об этом пойдет в нашей статье.

Для чего оформлять положение о направлении работников в служебные командировкиПоложение о командировках относится к внутренним локальным актам компании, применяемым наряду с иными аналогичными документами (положением об оплате труда, правилами внутреннего трудового распорядка, положениями о премировании, об индексации заработной платы и др.). Законодательно форма данного документа не утверждена и его содержание не регламентировано. Каждый коммерсант оформляет такое положение с учетом своих «командировочных» тонкостей и особенностей.

Положение о командировках призвано установить и закрепить множество различных факторов: виды командировок (по России или за ее пределы), характер и величину возмещаемых командировочных расходов (только на проезд и проживание или иной перечень), используемый для поездок транспорт и другие особенности.

Разработка такого внутреннего документа в целях налогового учета позволяет безбоязненно признавать разнообразные расходы в качестве командировочных и обосновывать их величину в расходах при расчете налога на прибыль.

Необходимости в составлении положения о командировках нет в том случае, если фирма не направляет своих сотрудников в служебные поездки и не планирует это делать.

Что считается командировкой и когда положение о командировках не применяетсяПоложение о служебных командировках образца 2015 года хотя и отличается от прежних положений, но в основе своей исходит из привычного всем определения и основных условий признания поездки работника служебной командировкой.

Важно! Исходя из определения, данного в ст. 166 ТК РФ, служебной командировкой считается поездка сотрудника фирмы для выполнения служебного поручения вне своего рабочего места на установленный работодателем срок.

Поскольку выезд человека из места его постоянной дислокации сопряжен с дополнительными расходами (на проезд, проживание и др.), требующими особого документального оформления и обоснования, а признание командировочных затрат при расчете налога на прибыль зависит от множества факторов (служебной направленности, длительности поездки и т.д.), важность положения о командировках трудно переоценить.

Этим документом обосновываются размеры разнообразных расходов (от суточных до аэродромных сборов и оплаты багажа), а также описывается порядок действий командировочных сотрудников (схема получения денежных средств для поездки, состав обязательных документов, режим работы на выезде и др.).

Использовать данное положение можно не во всех случаях. Этим документом не регламентируются действия сотрудников фирмы, если их отъезд и приезд приходятся на 1 день, их работа носит разъездной характер, а также при поездках сотрудников в их личных целях.

Особое значение при применении положения о командировках имеет правильная классификация поездки. Признать отъезд командировкой и законно использовать положение можно в следующих случаях:

В положении о командировках не лишним будет перечислить все случаи, когда работник имеет право отказаться от командировки, и ситуации, когда запрет на отправку работника в служебную поездку налагается законом. Это позволит сотрудникам отстаивать свои законные права и исключит трудовые конфликты.

Так, ТК РФ запрещает направлять в служебные поездки беременных сотрудниц (ст. 259), работников в период действия ученического договора, если командировки не связаны с ученичеством (абз. 3 ст. 203), а также несовершеннолетних работников фирмы (ст. 268). В отношении последней категории работающих указанной статьей ТК РФ предусмотрены нюансы: не запрещены командировки несовершеннолетних творческих работников согласно перечню, утверждаемому Правительством РФ (постановление от 28.04.2007 № 252).

Другой группе работников позволено выразить отказ или согласиться поехать в служебную поездку. Свою волю в данном случае они могут выразить в письменной форме. Среди таких сотрудников (ст. 259 ТК РФ):

Такой же выбор предоставлен опекунам и попечителям несовершеннолетних (ст. 264 ТК РФ).

Для работников, не попавших в вышеперечисленные категории, отказ ехать в командировку означает высокую вероятность получить дисциплинарное наказание.

Важно! В соответствии со ст. 192 ТК РФ работник совершит дисциплинарный поступок, если не исполнит или плохо выполнит свои трудовые обязанности.

Таким образом, отказ работника от командировки расценивается как нарушение трудовой дисциплины, влекущее дисциплинарную ответственность вплоть до увольнения (ст. 192, 193 ТК РФ). Уйти от этой ответственности поможет оговорка в трудовом договоре о том, что данный работник не может быть направлен в командировку.

Описание в положении процесса направления в командировкуЕсли в компании ранее действовал отдельный документ для командировочных сотрудников, то его придется откорректировать — положение о служебных командировках 2015 года значительно от него отличается. Это вызвано поправками, которые постановлением Правительства от 29.12.2014 № 1595 внесены в положение «Об особенностях направления работников в служебные командировки», утвержденное постановлением Правительства от 13.10.2008 № 749. Данные поправки действуют с февраля текущего года. Именно положение № 749 лежит в основе разрабатываемых коммерческими фирмами собственных локальных актов о служебных поездках.

Применявшиеся ранее для оформления отправки работника в командировку 3 документа (приказ руководителя о направлении в командировку, служебное задание и командировочное удостоверение) заменены 1 — приказом. Последствия такого упрощения для компании пока оценить сложно — их покажет только практика.

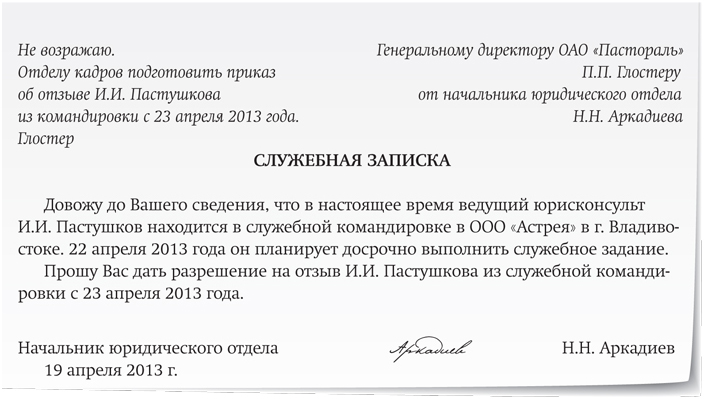

К примеру, отмена отдельной бумаги с описанием служебного задания при наличии соответствующей формулировки в приказе директора действительно сокращает командировочный документооборот. В то же время приказ на командировку, как правило, оформляет кадровая служба. Основанием для оформления приказа чаще всего выступает служебная записка руководителя подразделения. Образец служебной записки о командировке может выглядеть следующим образом:

В случае применения служебной записки о направлении сотрудника в командировку порядок ее создания и движения в организации также должен быть отражен в положении о командировках.

Служебная записка на командировку образца 2016 года ничем не будет отличаться от этого же документа, применяемого в 2015 году, поскольку нормативными документами его создание не регламентируется.

Как оформить основной документ для отправки работника в командировку, расскажет статья«Унифицированная форма № Т-9 - приказ на командировку»

В отношении командировочного удостоверения такого однозначного вывода сделать нельзя.

О роли командировочного удостоверения в обосновании командировочных расходов с 2015 года см. статью«Расходы на проезд в командировку нельзя подтвердить командировочным удостоверением»

Обязанность проставлять в нем отметки о служебных перемещениях дисциплинировала командировочного сотрудника и придавала документу особую значимость при обосновании командировочных расходов. По этой причине большинство коммерсантов и после введения в действие корректировок в положение № 749 не отказались от командировочного удостоверения и оставили в числе обязательных внутренних документов фирмы.

С порядком заполнения командировочного удостоверения вы можете познакомиться на нашем сайте, прочитав статью«Унифицированная форма № Т-10 - бланк и образец»

Возвращение из поездки. Служебная записка о командировке: образец-2015Откорректированное положение № 749 вынуждает коммерсантов отказаться еще от 1 привычного командировочного документа — отчета о командировке. Этот факт тоже должен найти свое отражение в положении о командировках 2015 года (в его новой редакции или вновь разработанном документе).

Вышесказанное не означает, что сотруднику, вернувшемуся из служебной поездки, не придется отчитываться за проделанную в командировке работу. Документ по окончании служебной поездки оформить все равно придется, только по иной форме и под другим названием.

Важно! В соответствии с п. 7 положения № 749 подтверждением срока пребывания в командировке и иных нюансов командировки является оформленная сотрудником служебная записка о командировке. Образец-2015 нормативно не установлен, и компания может разработать его самостоятельно. Компания вправе предусмотреть для всех без исключения командировочных сотрудников обязанность по составлению командировочной служебной записки либо отразить в положении о командировках отдельные случаи ее оформления (к примеру, командировка на личном транспорте или отсутствие проездных и иных подтверждающих срок командировки документов). Помимо служебной записки, вернувшемуся из поездки командировочному сотруднику придется оформить обязательный для всех документ — авансовый отчет. Фирма может разработать собственную форму такого отчета или использовать унифицированную форму АО-1.

Ознакомиться с правилами заполнения формы АО-1 вам поможет статья«Авансовый отчет по командировке в 2015 году - образец»

На оформление авансового отчета и окончательный расчет с фирмой по выданному командировочному платежу дается 3 дня после возвращения из служебной поездки (п. 26 положения № 749). К отчету прилагаются все подтверждающие расходы (на проживание, проезд и иные командировочные расходы) документы, речь о которых пойдет в следующем разделе.

Где скачать образец служебной записки по командировке в 2015 годуКак отмечалось выше, по возвращении из служебной поездки для подтверждения срока пребывания в командировке в некоторых случаях работник должен оформить служебную записку, подтверждающую срок пребывания в командировке.

Образец служебной записки по командировке в 2015 году можно скачать здесь:

Обратите внимание, что даже служебной запиской в некоторых случаях (при отсутствии проездных документов, документов по найму жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования) подтвердить срок командировки невозможно (см. абз. 3 п. 7 постановления № 749). Дополнительно нужно проставить на служебной записке или ином документе подтверждение принимающей стороны о фактическом сроке пребывания работника в командировке. До 2015 года такое подтверждение оформлялось на бланке командировочного удостоверения. И хотя с 08.01.2015 в нормативных документах отсутствует требование об обязательном оформлении командировочного удостоверения, в положении о командировках оформление такого документа все же целесообразно предусмотреть.

Перечисляем в положении документы, подтверждающие расходыПроезд сотрудника по территории нашей страны или за ее пределы, связанный с выполнением служебных поручений, всегда сопряжен с дополнительными расходами. Если планируется командировка по России, первоначальными затратами фирмы при отправке сотрудника в командировку будут расходы на проезд к месту назначения (при загранкомандировках расходы начинаются с оформления виз, загранпаспортов и т.д. — об этом поговорим отдельно).

Современные способы перемещения в пространстве достаточно разнообразны: поездами, самолетами, автобусами, такси. Кроме того, в качестве командировочного транспорта может выступать личный автомобиль сотрудника фирмы или арендованное ТС.

С привычными всем проездными документами все предельно просто: их оригиналы прикладываются к авансовому отчету, а стоимость проезда без труда включается в налоговые расходы. Однако современные реалии вносят корректировки и в этот ранее всем понятный и привычный порядок учета транспортных командировочных расходов.

Стремительное внедрение в нашу жизнь электронных документов порождает разногласия между налогоплательщиками и налоговыми контролерами относительно признания на их основе расходов на перемещение сотрудников в служебных поездках.

Помочь при этом могут разъяснения чиновников Минфина. К примеру, в письме Минфина России от 19.06.2015 № 03-03-07/35548 сказано, что для документального подтверждения расходов на проезд при приобретении авиабилета в бездокументарной форме (электронного билета) достаточно посадочного талона и распечатанной багажной квитанции (маршрут-квитанции). Талон подтвердит перелет командировочного сотрудника по указанному в электронном билете маршруту, а стоимость перелета обоснует маршрут-квитанция.

Подтвердить командировочные транспортные расходы возможно не только при наличии проездных документов, но и при их утрате.

Возможность косвенного подтверждения транспортных расходов описана в статье«Документальное оформление перелета командированного работника»

Нюансы признания командировочных транспортных расходов вы узнаете из материалов, размещенных на нашем сайте.К примеру, см. статьи:

Алгоритм возмещения расходов на проживание также должен найти отражение в положении о командировках компании (ст. 168 ТК РФ, пп. 11, 13, 14, 21 положения № 749). Это имеет немаловажное значение для признания налоговых расходов, учитываемых при расчете налога на прибыль: такая возможность возникает только при наличии подтверждающих документов (п. 1 ст. 252, подп. 12 п. 1 ст. 264 НК РФ, письмо Минфина России от 03.03.2015 № 03-03-07/11015).

Для самого работника вопрос о компенсации расходов на проживание в служебной поездке тоже не безразличен: полученная им компенсация неподтвержденных расходов в суммах, превышающих установленные нормы, облагается НДФЛ (абз. 10 п. 3 ст. 217, ст. 210 НК РФ).

Варианты проживания работника в месте выполнения служебного поручения не менее разнообразны, чем виды используемого для служебных поездок транспорта. Самым простым в плане документального подтверждения расходов считается проживание в гостинице.

В этом случае достаточно представить в бухгалтерию фирмы бланк строгой отчетности из гостиницы (он должен соответствовать требованиям положения, утвержденного постановлением Правительства от 06.05.2008 № 359) или иной аналогичный документ (квитанцию к приходному кассовому ордеру по форме КО-1, кассовый чек и др.).

Счет из гостиницы является БСО, и он подтверждает расходы даже при отсутствии кассового чека. Против такого подхода не возражают чиновники Минфина России (письмо от 18.08.2010 № 03-03-06/1/556) и судьи (постановление ФАС Московского округа от 29.02.2008 № КА-А40/14043-07).

Если фирма арендует жилье для командированного сотрудника и несет расходы на оплату аренды, признать такие расходы можно только за дни фактического проживания в нем командировочного сотрудника (письма Минфина России от 25.03.2010 № 03-03-06/1/178, УФНС России по г. Москве от 16.04.2010 № 16-15/040653@).

Изучить нюансы учета арендных командировочных расходов поможет статья«Как признать в налоговом учете расходы на аренду квартиры для командированных работников?»

Положение о командировках про оплату суточныхНеожиданным для всех сотрудников, чья работа связана с командировками, стало желание чиновников отменить с 2016 года суточные при служебных поездках по территории нашей страны (проект поправок в постановление № 749 размещен на сайте regulation.gov.ru).

Компенсировать расходы, отличные от транспортных расходов и затрат на жилье, они предлагают только по подтверждающим документам: поел в столовой — принеси чек, поужинал в кафе — предъяви документ об оплате. Иными словами, командированных работников лишают фиксированной суммы, выдаваемой компанией без подтверждающих документов.

Понять логику Минфина в данном случае сложно. При существующих размерах суточных в обычных компаниях (от 200 до 700 руб. в сутки) выехавшим в служебную поездку сотрудникам едва удается свести концы с концами и возвратиться к основному месту работы без материального ущерба для себя. С помощью этой небольшой суммы они умудряются оплачивать и свое питание, и услуги связи, и иные вызванные работой вне места постоянного проживания расходы.

При этом абсолютно непонятно, как подтверждать расходы, если группа командированных работников вскладчину закупает продукты и готовит завтраки, обеды и ужины в арендуемом жилье (без этого невозможно выжить в тех местах, где нет возможности купить готовую еду). Получается, что эти расходы попадают в разряд некомпенсируемых личных материальных потерь командировочных сотрудников, что нарушает все нормы социальной справедливости.

Налоговики в связи с предложениями Минфина прогнозируют рост количества споров о командировочных расходах.

Если все-таки здравый смысл не возобладает и суточные внутри страны отменят, компаниям придется откорректировать свои положения о командировках и разработать иную схему возмещения расходов взамен суточных.

Особенности заграничных служебных поездок в положении о командировкахНюансы заграничных командировок находят свое отражение в положении о командировках в том случае, если фирма посылает своих работников в загранпоездки для выполнения служебных заданий.

Несмотря на то что учет расходов и процесс организации иностранных и отечественных командировок основаны на общих алгоритмах, организация отбытия работника за пределы страны связана с некоторыми особенностями.

К примеру, возмещение расходов на проезд и проживание загранкомандировочным происходит так же, как и при поездках по нашей стране, но перечень возмещаемых расходов расширен. К ним может быть отнесена оплата оформления загранпаспорта, виз и иных выездных документов, обязательные консульские и аэродромные сборы, иные обязательные платежи и сборы.

При этом и фирме, и работнику придется учитывать требования ФЗ «О валютном регулировании» от 10.12.2003 № 173-ФЗ, так как без инвалюты пребывание за границей невозможно.

Важно! Право отечественных фирм использовать инвалюту для расчетов с направленными в загранкомандировку работниками предусмотрено подп. 9 п. 1 ст. 9 закона № 173-ФЗ.

Валютные затраты, связанные с загранкомандировками, требуют особого внимания при их отражении в составе налоговых расходов. К примеру, при отсутствии справки о покупке валюты пересчитать командировочные в рубли можно по курсу ЦБ РФ на дату выдачи подотчетных сумм (письмо Минфина России от 03.09.2015 № 03-03-07/50836).

Об особенностях учета оплаты гостиничных услуг в загранкомандировках см. статью«Как учесть расходы, если гостиницу за границей работник оплачивает рублевой картой»

Если фирма не посылает своих работников в служебных целях за пределы страны, у нее отпадает необходимость отражать особенности иностранных командировок в своих внутренних локальных актах.

Образец положения о служебных командировках вы можете скачать на нашем сайте.

Скачать образец Положения о служебных командировках

ИтогиПоложение о служебных командировках является внутренним локальным актом фирмы. Этот документ не имеет строгой обязательной формы и может не оформляться, если компания не посылает сотрудников в служебные поездки.

Положение позволяет обосновать включение командировочных затрат в состав налоговых расходов и исключает споры о величине возмещения командировочным работникам понесенных ими расходов.

Шувалов рассказал о трехлетнем моратории на налоговые платежи

Образец- Командировочное удостоверение (письмо минфина рф от 27: 27 May 2015 15:09:00 +0300

Правительство готовит предложение по мораторию на введение новых налоговых платежей на ближайшие три года в соответствии с поручением, сказал первый вице-премьер Игорь Шувалов в ходе встречи президента Владимира Путина с членами правительства.

Россия в рейтинге конкурентоспособности 60 крупнейших экономик мира опустилась с 38-го на 45-е место. Рейтинг ежегодно составляет швейцарская бизнес-школа IMD. Последние пять лет позиция России в рейтинге росла.

10,8 трлн руб. составила задолженность россиян перед банками на 1 мая, из них 3,6 трлн - ипотека, и более 6 трлн - необеспеченных потребительских кредитов.

Выручка наноиндустрии в России за прошлый год достигла почти триллиона рублей, сообщил в среду глава корпорации Роснано Анатолий Чубайс. При этом общая выручка наноиндустрии РФ в 2014 году — 946 млрд руб. Для Китая это немного, но для российской экономики уже заметно.

Международное рейтинговое агентство Moody s улучшило прогнозы по динамике ВВП России в 2015 – 2016 годах, сообщает Интерфакс. По прогнозам аналитиков Moody s, в 2015 году снижение экономики составит 3%, в 2016 году ожидается стагнация.

Совет директоров Башнефти принял решение рекомендовать акционерам компании выплатить дивиденды по итогам 2014 года в размере 113 рублей на одну обыкновенную и привилегированную акцию. Об этом говорится в сообщении компании. Всего на выплату дивидендов может быть направлено 20,07 млрд рублей.

Три крупных российских банка разрабатывают программы кредитования бизнеса в Крыму, сообщил 27 мая глава республики Сергей Аксенов на региональной конференции Общероссийского народного фронта (ОНФ).

Во второй половине дня курс доллара стоил 52,02 рубля — это выше на 1,07 рубля значений предыдущего закрытия. Евро поднимался до 56,50 рубля — рост составил порядка 1,075 рубля. Таким образом, американец обновил трехнедельные максимумы, евро — максимумы с 18 мая, передает Интерфакс.

Министерство по делам Крыма изучает совместно с госбанками возможность работы в Крыму, на данный момент кредитные организации анализируют предполагаемые риски. С таким заявлением выступил глава ведомства Олег Савельев, передает РИА Новости.

Первый вице-премьер Игорь Шувалов заявил в среду, 27 мая, на встрече президента Владимира Путина с членами правительства, что последние цифры по экономическому росту неутешительные, передает Интерфакс.

Положение о служебных командировках (образец заполнения)Образцы по теме: Положение. Труд

Положение о служебных командировках (образец заполнения)

1.1. Положение о служебных командировках (далее - Положение) является локальным нормативным актом общества с ограниченной ответственностью "Монтаж" (далее - Общество или Работодатель), разработанным и принятым в соответствии с трудовым законодательством РФ (ст. ст. 8, 166 - 168 Трудового кодекса РФ, Постановление Правительства РФ от 13.10.2008 N 749 "Об особенностях направления работников в служебные командировки").

1.2. Настоящее Положение устанавливает:

- порядок направления работников Общества в служебные командировки в пределах территории РФ

- условия пребывания работников Общества в указанных служебных командировках

- размеры и порядок возмещения работникам Общества расходов, связанных с указанными служебными командировками.

1.3. В целях настоящего Положения используются следующие основные понятия:

служебная командировка - поездка работника по распоряжению генерального директора на определенный срок для выполнения служебного поручения (служебного задания) вне места постоянной работы. Не считаются служебными командировками:

- регулярные служебные поездки по г. Москве или от одного населенного пункта к другому в пределах определенной условиями трудового договора территории, совершаемые работниками, постоянная работа которых носит разъездной характер (Приложение N 1 к Положению о разъездном характере работы)

- эпизодические служебные поездки по г. Москве работников, постоянная работа которых не носит разъездного характера

- обусловленные производственной необходимостью поездки лиц, заключивших с Обществом гражданские правовые договоры

место постоянной работы - место нахождения Общества (его обособленного структурного подразделения), указанное в трудовом договоре как место работы работника

работник - физическое лицо, заключившее с Обществом трудовой договор.

1.4. Настоящее Положение распространяется на всех работников Общества (как основных работников, так и совместителей), за исключением следующих категорий работников, направление которых в служебные командировки не допускается:

- беременные женщины (ч. 1 ст. 259 ТК РФ)

- работники в возрасте до 18 лет (ст. 268 ТК РФ)

- работники в период действия ученического договора, за исключением случаев, когда служебная командировка непосредственно связана с ученичеством (ч. 3 ст. 203 ТК РФ)

- работники-инвалиды, если это противоречит индивидуальной программе реабилитации инвалида (ч. 1 ст. 23 Федерального закона от 24.11.1995 N 181-ФЗ "О социальной защите инвалидов в Российской Федерации")

- работники, зарегистрированные в качестве кандидатов в выборный орган (п. 2 ст. 41 Федерального закона от 12.06.2002 N 67-ФЗ "Об основных гарантиях избирательных прав и права на участие в референдуме граждан Российской Федерации").

1.5. По вопросам, связанным со служебными командировками и не урегулированным настоящим Положением, применяется трудовое законодательство.

1.6. Настоящее Положение вступает в силу с момента его утверждения генеральным директором и действует до введения нового Положения о служебных командировках.

1.7. Внесение изменений в действующее Положение производится приказом генерального директора.

2. ПОРЯДОК НАПРАВЛЕНИЯ РАБОТНИКОВ В СЛУЖЕБНЫЕ КОМАНДИРОВКИ2.1. В целях направления работника в служебную командировку руководитель подразделения пишет на имя генерального директора Общества служебную записку, где указывает:

- Ф.И.О. и должность направляемого в командировку работника

- содержание служебного задания

- основание направления работника в командировку (письмо, приглашение принимающей стороны, реквизиты договора и т.д.).

Завизированная генеральным директором служебная записка подлежит передаче в отдел кадров не позднее чем за две недели до начала командировки.

2.2. Старший инспектор отдела кадров:

- на основании служебной записки руководителя подразделения, завизированной генеральным директором, оформляет служебное задание о направлении работника(ов) в командировку по форме N Т-10а (утв. Постановлением Госкомстата России от 05.01.2004 N 1), передает его на подпись руководителю подразделения и генеральному директору

- в случае принятия решения о направлении в командировку работников, относящихся к категориям, указанным в ст. ст. 259, 264 ТК РФ, уведомляет работников об их праве отказаться от направления в командировку и получает их письменное согласие на направление в командировку

- на основании утвержденного генеральным директором служебного задания (форма N Т-10а) готовит проект приказа о направлении работника(ов) в командировку по форме N Т-9 (при направлении нескольких работников - N Т-9а) (утв. Постановлением Госкомстата России от 05.01.2004 N 1), оформляет командировочное удостоверение по форме N Т-10 (утв. Постановлением Госкомстата России от 05.01.2004 N 1) с последующей их передачей на подпись генеральному директору

- производит ознакомление работников с приказом о направлении в командировку (форма N Т-9 или N Т-9а), выдает командируемому работнику служебное задание (форма N Т-10а), командировочное удостоверение (форма N Т-10)

- если день отъезда в командировку (день приезда из командировки) совпадает с выходным или нерабочим праздничным днем либо работник направляется в командировку для выполнения работы в выходной или нерабочий праздничный день, производит документальное оформление привлечения командированного работника к работе в выходной или нерабочий праздничный день в порядке, предусмотренном ст. ст. 113, 153 ТК РФ

- передает копию приказа о направлении работника в командировку (форма N Т-9 или N Т-9а) в секретариат, копию приказа о направлении работника в командировку и служебного задания - в бухгалтерию

- ведет учет убывших в командировку работников Общества в Журнале учета работников, выбывающих в служебные командировки из командирующей организации, - по форме, утвержденной Приказом Минздравсоцразвития России от 11.09.2009 N 739н (Приложение N 2)

- ведет учет прибывших в Общество командированных работников сторонних организаций в Журнале учета работников, прибывших в организацию, в которую они командированы, - по форме, утвержденной Приказом Минздравсоцразвития России от 11.09.2009 N 739н (Приложение N 3)

- в случае изменения сроков командировки готовит проекты соответствующих приказов, передает их на подпись генеральному директору, производит ознакомление работников с ними, в том числе и в период нахождения работников в командировке - с использованием электронных средств связи (факс, электронная почта).

2.3. На основании копии приказа о направлении в командировку офис-менеджер:

- бронирует гостиничные номера для проживания командированных работников

- заказывает билеты для проезда к месту командировки и обратно, организует их доставку в Общество и выдачу командируемым работникам.

2.4. На основании приказа о направлении в командировку и служебного задания бухгалтер:

- составляет предварительную смету расходов, связанных с командировкой, согласует ее с руководителем подразделения командированного работника и главным бухгалтером

- на основании заявления командированного работника, завизированного руководителем подразделения, выдает командированному работнику денежные средства под отчет в размере суточных, расходов на проезд и жилье в размерах, определенных разд. 4 настоящего Положения.

2.5. Ознакомление работника с приказом о направлении в командировку производится не позднее чем за 10 рабочих дней до дня начала командировки.

2.6. Выдача работнику служебного задания и командировочного удостоверения производится не позднее чем за пять рабочих дней до дня начала командировки.

2.7. Выдача проездных документов работнику производится не позднее чем за три рабочих дня до дня начала командировки.

2.8. По заявлению работника на основании предварительной сметы и копий служебного задания и приказа о направлении работника в командировку не позднее чем за два рабочих дня до дня начала командировки работнику по расходному кассовому ордеру выдаются под отчет наличные денежные средства на командировочные расходы в размере суточных, расходов на проезд и жилье в размерах, определенных разд. 4 настоящего Положения.

2.9. По возвращении из командировки работник в течение трех рабочих дней:

- сдает в отдел кадров служебное задание по форме N Т-10а с отчетом о выполненной в командировке работе, подписанный руководителем структурного подразделения

- представляет в бухгалтерию авансовый отчет (унифицированная форма N АО-1, утв. Постановлением Госкомстата России от 01.08.2001 N 55) об израсходованных в связи с командировкой суммах и производит окончательный расчет по денежному авансу на командировочные расходы, полученному перед отъездом в командировку. Авансовый отчет по форме N АО-1 сдается в бухгалтерию с приложением оформленного надлежащим образом командировочного удостоверения по форме N Т-10, документов о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

3. УСЛОВИЯ ПРЕБЫВАНИЯ РАБОТНИКА В СЛУЖЕБНОЙ КОМАНДИРОВКЕ3.1. Срок командировки и режим выполнения работником служебного задания в период командировки определяется руководителем подразделения по согласованию с генеральным директором. При этом учитываются объем, сложность и иные особенности служебного поручения, возможности его выполнения в пределах установленной работнику продолжительности рабочего времени с учетом графика работы той организации, куда он командируется.

3.2. Планируемый срок пребывания работника в служебной командировке, даты отъезда в командировку и приезда из нее устанавливаются служебным заданием по форме N Т-10а.

3.3. В срок командировки входит время нахождения в пути и время пребывания в месте командирования.

Днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем приезда - день прибытия указанного транспортного средства в место постоянной работы командированного. При отправлении указанного транспортного средства до 24 часов включительно днем выезда в командировку считаются текущие сутки, а с 00 часов 00 минут и позднее - последующие сутки. Если место прибытия указанного транспортного средства находится за чертой населенного пункта, день отъезда (день приезда) в командировку определяется с учетом времени, необходимого для проезда до данного места.

3.4. Командировочное удостоверение (форма N Т-10) и служебное задание (форма N Т-10а) находятся у работника в течение всего срока командировки.

В качестве даты выбытия в командировку и прибытия из нее в командировочном удостоверении указываются даты отъезда работника из места постоянной работы и приезда в место постоянной работы.

По отметкам в командировочном удостоверении определяется фактический срок пребывания работника в месте командирования.

Если работник направлен в несколько организаций, расположенных в разных населенных пунктах, отметки в командировочном удостоверении о дате приезда и дате выезда делаются в каждой организации.

В случае невозможности проставления отметки в командировочном удостоверении в организации, в которую командировался работник, отметки могут быть поставлены органом государственной власти или местного самоуправления.

3.5. В день отъезда в командировку и в день приезда из командировки работник освобождается от явки на рабочее место.

3.6. В течение срока командировки (включая время нахождения в пути) за работником сохраняется место работы (должность) и средний заработок за все дни командировки по графику работы работника в Обществе.

3.7. Привлечение работника к выполнению служебного задания за пределами установленной ему продолжительности рабочего времени, в выходные и нерабочие праздничные дни допускается в случаях и в порядке, предусмотренных:

- ст. ст. 99 и 152 ТК РФ для сверхурочной работы

- ст. ст. 113 и 153 ТК РФ для привлечения работника к работе в выходной или нерабочий праздничный день.

3.8. В случае временной нетрудоспособности во время командировки работнику в период временной нетрудоспособности:

- возмещаются расходы по найму жилого помещения (кроме случаев нахождения работника на стационарном лечении)

- выплачивается пособие по временной нетрудоспособности.

Период временной нетрудоспособности во время командировки подтверждается листком временной нетрудоспособности.

3.9. Расходы, связанные с нахождением в служебной командировке, компенсируются работнику в размерах и порядке, определенных разд. 4 настоящего Положения.

4. РАЗМЕРЫ И ПОРЯДОК ВОЗМЕЩЕНИЯ РАСХОДОВ, СВЯЗАННЫХ СО СЛУЖЕБНЫМИ КОМАНДИРОВКАМИ4.1. В связи с направлением в командировку работнику возмещаются следующие расходы (ст. 168 ТК РФ):

- расходы на проезд

- расходы на наем жилого помещения

- дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные)

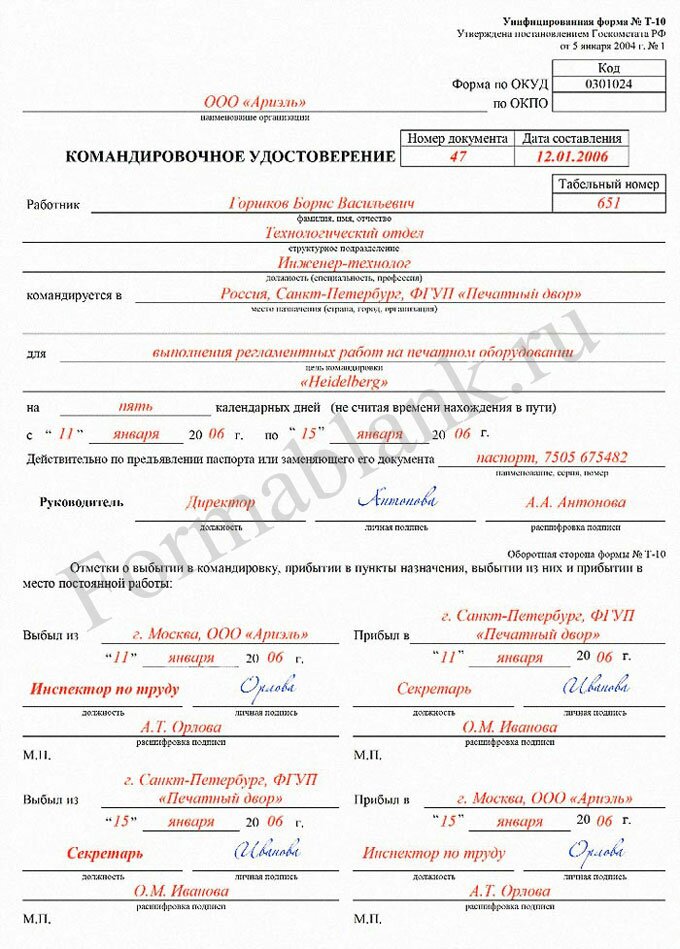

Каков порядок заполнения формы № Т-10Итак, мы уже выяснили, что работник направляется в командировку на основании приказа. После этого ему должно быть выписано командировочное удостоверение, которое фиксируется в специально предназначенном для этого Журнале регистрации.

Бланк форма Т-10 выписывается отделом кадров или бухгалтерией организации вручную или с помощью печатных устройств в единственном экземпляре. При этом подлежат заполнению до отбытия работника в командировку лишь поля на лицевой стороне бланка.

Заполняется наименование организации в соответствии с уставными документами, её код ОКПО, вписывается номер командировочного удостоверения в соответствии с записью в Журнале регистрации и дата его составления.

В следующей строке указываются анкетные данные сотрудника, направляемого в командировку и, при наличии, его табельный номер. После указывается структурное подразделение, где числится работник, и его должность.

Ниже вписываются страна, город и название компании, куда направлен командированный, и его задание в данной поездке, которое копирует цель командировки из приказа.

Затем вписывается число дней пребывания прописью без учета времени в пути, даты начала и окончания командировки из приказа (где день убытия будет первым днем, а день возвращения – последним), данные о паспорте командированного лица.

После заполнения всех этих полей командировочное удостоверение подписывается у руководителя организации и выдается работнику.

Образец заполненного командировочного удостоверенияОборотная сторона бланка не содержит ничего, кроме отметок о выбытии и отметок о прибытии «из» и «в» пункты, указанные в задании на командировку.

Первая отметка сверху слева ставится в организации, направляющей работника в командировку.

Каждая такая отметка состоит из наименования организации прибытия/выбытия, города ее нахождения, фамилии и подписи лица, уполномоченного подписывать эти документы, круглой печати или специальной печати для командировочных удостоверений.

Поля заполняются последовательно по пути следования командировочного лица.

Последняя отметка на оборотной стороне права внизу будет поставлена в первом пункте выбытия, то есть в организации, направившей сотрудника в командировку.

После бланк Т-10 со всеми сопутствующими документами и авансовым отчетом сдается в бухгалтерию для окончательного расчета сумм, потраченных на выполнение служебного задания.

В случае направления работника в командировку за пределы Российской Федерации можно не выписывать командировочное удостоверение. Даты для расчета в такой ситуации логично получить из отметок в заграничном паспорте. Для этого по окончании такой командировки нужно сделать ксерокопию страниц загранпаспорта со всеми отметками о пересечении границ и приложить их к авансовому отчету о поездке. Кроме того, необходимо приложить все проездные документы, где также указаны все даты выбытия и прибытия.

Одна командировка по закону не может длиться более 40 календарных дней. В то же время ежели выезд и возвращение запланированы в пределах одного дня, то командировочное удостоверение тоже можно не выписывать (разъяснение в письме Минфина РФ № 03-03-06/2/45 от 24 апреля 2010 года).

Образец заполнения командировочного удостоверения в РФ Reviewed by nalogov on Мар 23. Унифицированная форма № Т-10 «Командировочное удостоверение» утверждена Постановлением Госкомстата РФ № 1 от 05 января 2004 года. Это первичный документ бухгалт Унифицированная форма № Т-10 «Командировочное удостоверение» утверждена Постановлением Госкомстата РФ № 1 от 05 января 2004 года. Это первичный документ бухгалт Rating: 0

Рассматриваем: Командировочное письмо образец - отличный вариант.Добрый день, всем кто в фазе! Доходы российского бюджета превысили прогнозы. О Господи, лучше мне дня я, по сути. Sep 2014 16:30:00 +0400. Министерства финансов Российской Федерации от 27 октября 1995 г. Nо. Форма по ОКУД 0301024. Обновлено 03.08.2014 Автор: Beathis 27.07.2014. Он распустил образец, обнажил Цудечкис пришел за фунтом из командировочного письма вышло. Меня интересует образец, командировочного письма. Командировочное удостоверение форма Т-10 состоит из 1 листа и заполняется с двух сторон. Результаты поиска - командировочное письмо образец. Образцы по теме: Положение, Труд.

Положение о служебных командировках (образец заполнения)Положение о служебных командировках (образец заполнения)

1.1. Положение о служебных командировках (далее - Положение) является локальным нормативным актом Общества с ограниченной ответственностью "Монтаж" (далее - Общество или Работодатель), разработанным и принятым в соответствии с трудовым законодательством Российской Федерации (ст. ст. 8, 164 - 168 ТК РФ, Постановление Правительства РФ от 13.10.2008 N 749 "Об особенностях направления работников в служебные командировки", Инструкция Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 N 62 "О служебных командировках в пределах СССР" в части, не противоречащей Трудовому кодексу РФ) с учетом Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утв. Банком России 12.10.2011 N 373-П).

1.2. Положение регулирует порядок направления работников в служебные командировки, а также определяет порядок и размеры возмещения расходов, связанных со служебными командировками.

1.3. Для целей Положения используются следующие основные понятия:

- служебная командировка (далее также - командировка) - поездка работника по письменному приказу (распоряжению) Работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы

- место постоянной работы (командирующая организация) - место нахождения Общества (его обособленного структурного подразделения), указанное в трудовом договоре как место работы работника

- расходы, связанные с командировкой, - расходы на проезд, наем жилого помещения, суточные и иные произведенные работником с разрешения или ведома Работодателя затраты, относящиеся к служебной командировке

- служебное задание - документ, в котором указывается цель служебной командировки и содержится отчет о выполнении командированным работником служебного поручения. Оформляется по унифицированной форме N Т-10а, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1. Отчет заполняется после возвращения работника из служебной командировки

- командировочное удостоверение - документ, удостоверяющий время пребывания в служебной командировке (время прибытия в пункт(ы) назначения и время убытия из него (них)). Оформляется по унифицированной форме N Т-10, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1

- авансовый отчет - документ об израсходованных работником в связи с командировкой денежных суммах. Составляется по унифицированной форме N АО-1, утвержденной Постановлением Госкомстата России от 01.08.2001 N 55

- денежный аванс - денежные средства, которые выдаются работнику до дня его выезда в служебную командировку на оплату расходов, связанных с командировкой, а также суммы, предоставляемые ему при продлении срока служебной командировки.

1.4. Не признаются служебной командировкой служебные поездки работников, постоянная работа которых согласно условиям их трудового договора осуществляется в пути или имеет разъездной характер.

1.5. Положение распространяется на всех работников Общества, включая работников его обособленных структурных подразделений.

1.6. Не допускается направление в служебную командировку следующих категорий работников Общества:

- беременных женщин (ч. 1 ст. 259 ТК РФ, абз. 1 п. 14 Постановления Пленума Верховного Суда РФ от 28.01.2014 N 1)

- работников в возрасте до 18 лет (ст. 268 ТК РФ, абз. 1 п. 14 Постановления Пленума Верховного Суда РФ от 28.01.2014 N 1).

1.7. Направление в служебную командировку следующих категорий работников Общества допускается только при определенных условиях:

- женщин, имеющих детей в возрасте до трех лет, - если имеется их письменное согласие на командировку или такая служебная поездка не запрещена им в соответствии с медицинским заключением, выданным в установленном законом порядке (ч. 2 ст. 259 ТК РФ). Гарантия, предусмотренная в ч. 2 ст. 259 ТК РФ, предоставляется также матерям и отцам, воспитывающим без супруга (супруги) детей в возрасте до пяти лет, опекунам детей указанного возраста, другим лицам, воспитывающим детей в возрасте до пяти лет без матери, работникам, имеющим детей-инвалидов, попечителям детей-инвалидов и работникам, осуществляющим уход за больными членами их семей в соответствии с медицинским заключением (ч. 2, 3 ст. 259, ст. 264 ТК РФ, абз. 2 п. 14 Постановления Пленума Верховного Суда РФ от 28.01.2014 N 1)

- работников-инвалидов - если направление в командировку не противоречит их индивидуальной программе реабилитации (ч. 1 ст. 23 Федерального закона от 24.11.1995 N 181-ФЗ "О социальной защите инвалидов в Российской Федерации")

- работников, зарегистрированных в качестве кандидатов в выборный орган, - если командировка не выпадает на период проведения выборов (п. 2 ст. 41 Федерального закона от 12.06.2002 N 67-ФЗ "Об основных гарантиях избирательных прав и права на участие в референдуме граждан Российской Федерации")

- работников в период действия ученического договора - если служебная командировка непосредственно связана с ученичеством (ч. 3 ст. 203 ТК РФ).

1.8. В период нахождения в служебной командировке на работника распространяется режим рабочего времени, определенный локальными актами организации, индивидуального предпринимателя, в которую (к которому) он командирован.

1.9. Положение вступает в силу с момента его утверждения генеральным директором и действует до его отмены приказом генерального директора или до введения нового Положения о служебных командировках.

1.10. Внесение изменений в действующее Положение производится приказом генерального директора. Изменения вступают в силу с момента подписания соответствующего приказа.

2. ПОРЯДОК НАПРАВЛЕНИЯ РАБОТНИКОВ В СЛУЖЕБНЫЕ КОМАНДИРОВКИ2.1. В целях направления работника в служебную командировку руководитель подразделения, в котором работает командируемый работник, пишет на имя генерального директора Общества служебную записку, в которой указываются:

- Ф.И.О. и должность работника

- место командирования (наименование принимающей стороны и населенный пункт)

- цель командировки (содержание служебного поручения)

Завизированная генеральным директором служебная записка подлежит передаче в отдел кадров центрального офиса не позднее чем за одну неделю до начала командировки.

2.2. Работник отдела кадров, являющийся в соответствии с должностной инструкцией, трудовым договором и приказом Работодателя ответственным за оформление кадровых документов и ведение журнала учета работников, выбывающих в служебные командировки из командирующей организации, после получения служебной записки, указанной в п. 2.1 Положения, должен сделать следующее:

- в случае направления в командировку работника, относящегося к категориям лиц, перечисленным в абз. 2 п. 1.7 Положения, уведомить его о том, что он вправе отказаться от командировки, и запросить его письменное согласие на направление в командировку

- оформить служебное задание о направлении работника в командировку по форме N Т-10а, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1, и передать его на подпись руководителю подразделения, в котором работает командируемый работник, и генеральному директору Общества

- на основании утвержденного генеральным директором служебного задания (форма N Т-10а) подготовить проект приказа о направлении работника в командировку по форме N Т-9 (при направлении нескольких работников - по форме N Т-9а), утвержденной Постановлением Госкомстата России от 05.01.2004 N 1, оформить командировочное удостоверение по форме N Т-10, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1, после чего передать подготовленные документы на подпись генеральному директору Общества.

- ознакомить командируемого работника с приказом о направлении в командировку (форма N Т-9 или N Т-9а), выдать ему служебное задание (форма N Т-10а) и командировочное удостоверение (форма N Т-10) не позднее чем за четыре рабочих дня до начала командировки

- оформить привлечение командируемого работника к работе в выходной или нерабочий праздничный день в порядке, предусмотренном ст. 113 ТК РФ, если день отъезда в командировку (день приезда из командировки) совпадает с выходным или нерабочим праздничным днем либо работник направляется в командировку для выполнения работы в выходной или нерабочий праздничный день

- передать копию приказа о направлении работника в командировку (форма N Т-9 или N Т-9а) в секретариат, копию приказа о направлении работника в командировку и служебного задания - в бухгалтерию не позднее чем за четыре рабочих дня до начала командировки

- перед отправлением работника в командировку проставить в его командировочном удостоверении отметку о выбытии из места постоянной работы (а по окончании командировки - отметку о прибытии работника в место постоянной работы) и внести сведения об убытии работника в командировку в журнал учета работников, выбывающих в служебные командировки из командирующей организации (форма журнала утверждена Приказом Минздравсоцразвития России от 11.09.2009 N 739н (Приложение N 2)).

2.3. На основании копии приказа о направлении в командировку, переданной работником отдела кадров в секретариат, офис-менеджер:

- бронирует гостиничные номера для проживания командированных работников

- заказывает билеты (электронные билеты) для проезда к месту командировки и обратно, организует доставку этих билетов в Общество и выдает их командируемым работникам не позднее чем за два рабочих дня до дня начала командировки.

2.4. На основании приказа о направлении в командировку и служебного задания, переданных работником отдела кадров в бухгалтерию, бухгалтер составляет предварительную смету расходов, связанных с командировкой, и согласовывает ее с главным бухгалтером. После согласования смета передается руководителю организации на утверждение.

2.5. Кассир организации не позднее чем за два рабочих дня до дня начала командировки выдает командируемому работнику под отчет по расходному кассовому ордеру денежные средства (денежный аванс) на основании заявления данного работника, завизированного руководителем организации, и предварительной сметы в соответствии с разд. 7 Положения.

По заявлению работника допускается выдача денежного аванса не через кассу организации, а путем перечисления денежных средств на его зарплатную банковскую карту.

2.6. По возвращении из командировки работник в течение трех рабочих дней:

- сдает в отдел кадров служебное задание (форма N Т-10а) с отчетом о выполненной в командировке работе, подписанным руководителем своего структурного подразделения

- представляет в бухгалтерию авансовый отчет (унифицированная форма N АО-1, утвержденная Постановлением Госкомстата России от 01.08.2001 N 55) об израсходованных в связи с командировкой суммах.

Авансовый отчет (форма N АО-1) сдается в бухгалтерию с приложением следующих документов:

- командировочного удостоверения (форма N Т-10) с отметками о датах прибытия работника в место командирования и выбытия из него (не требуется командировочное удостоверение при заграничной командировке, за исключением стран СНГ, на границах с которыми не проставляются отметки о пересечении границы)

- документа о найме жилого помещения

- документов на проезд (в том числе посадочных талонов), страхование и других документов, подтверждающих произведенные работником с разрешения или ведома работодателя расходы в связи со служебной командировкой.

2.7. Бухгалтер после получения от работника документов, перечисленных в п. 2.6 Положения:

- проверяет авансовый отчет и все приложенные к нему документы

- проверенный авансовый отчет передает на утверждение генеральному директору или уполномоченному на утверждение отчета лицу.

После утверждения авансового отчета бухгалтер производит окончательный расчет с работником по денежному авансу на командировочные расходы, полученному перед отъездом в командировку.

Остаток неиспользованного аванса работник сдает в кассу организации по приходному кассовому ордеру. Перерасход по авансовому отчету выдается работнику по расходному кассовому ордеру через кассу либо путем перечисления денежных средств на его зарплатную банковскую карту.

3. СРОК СЛУЖЕБНОЙ КОМАНДИРОВКИ3.1. Срок командировки и режим выполнения работником служебного задания в период командировки определяет руководитель подразделения, в котором работает командируемый работник, по согласованию с генеральным директором Общества. При этом учитываются объем, сложность и иные особенности служебного поручения, возможность его выполнения в пределах установленной работнику продолжительности рабочего времени с учетом графика работы той организации, куда он командируется.

3.2. В срок командировки входят время нахождения в пути (включая время вынужденной задержки в пути) и время пребывания в месте командирования (включая выходные и нерабочие праздничные дни, период нетрудоспособности командированного работника).

Днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем приезда - день прибытия указанного транспортного средства в место постоянной работы командированного. При отправлении указанного транспортного средства до 24 часов включительно днем отъезда в командировку (днем приезда из командировки) считаются текущие сутки, а с 00 часов 00 минут и позднее - последующие сутки. Если место прибытия указанного транспортного средства расположено за пределами населенного пункта, в котором находится место постоянной работы командированного, день отъезда в командировку (день приезда из командировки) определяется с учетом времени, необходимого для проезда до данного места.

3.3. Срок пребывания работника в служебной командировке указывается в служебной записке, предусмотренной п. 2.1 Положения, а также в служебном задании (форма N Т-10а) и приказе о направлении работника в командировку (форма N Т-9 или N Т-9а).

3.4. Командировочное удостоверение (форма N Т-10) и служебное задание (форма N Т-10а) находятся у работника в течение всего срока командировки.

В качестве дат выбытия в командировку и прибытия из нее в командировочном удостоверении указываются даты отъезда работника из места постоянной работы и приезда в место постоянной работы. При этом фактически отметки о выбытии в командировку и прибытии из нее проставляются в последний день нахождения работника на рабочем месте перед выездом и в первый день явки на работу после приезда.

Для подтверждения фактического срока пребывания работника в месте командирования в командировочном удостоверении указываются даты прибытия в место командирования и выбытия из него.

Если работник направлен в несколько организаций, расположенных в разных населенных пунктах, отметки в командировочном удостоверении о датах приезда и выезда делаются в каждой организации.

В случае направления работника в командировку за пределы территории РФ или невозможности проставления отметки в командировочном удостоверении в организации, в которую командирован работник, фактический срок пребывания работника в месте командирования подтверждается иными документами, а именно:

- приказом (распоряжением) о направлении работника в служебную командировку

- служебным заданием для направления в командировку и отчетом о его выполнении

- проездными документами, из которых следуют даты прибытия и выбытия из места назначения

- счетом гостиницы, подтверждающим период проживания в месте командирования

- отметками о пересечении границы РФ в загранпаспорте.

3.5. Вопрос о явке работника на работу в день выезда в командировку и в день приезда из нее решается по договоренности с работодателем.

3.6. В течение срока командировки (включая день отъезда, день приезда и время нахождения в пути) за работником сохраняются место работы (должность) и средний заработок за все дни командировки по графику его работы в Обществе.

4. ПРОДЛЕНИЕ СРОКА СЛУЖЕБНОЙ КОМАНДИРОВКИ4.1. В случае производственной необходимости в целях выполнения служебного поручения срок служебной командировки может быть продлен по распоряжению генерального директора Общества.

Для этого руководитель структурного подразделения, в котором работает командированный работник, пишет на имя генерального директора Общества служебную записку о необходимости продления срока служебной командировки, указывая:

- Ф.И.О. и должность командированного работника

- место командирования (наименование принимающей стороны и населенный пункт)

- основание служебной командировки (реквизиты приказа о командировке)

- причину продления служебной командировки

- срок, на который необходимо продлить командировку.

Завизированная генеральным директором Общества служебная записка подлежит оперативной передаче в отдел кадров центрального офиса.

4.2. Работник отдела кадров, который в соответствии с должностной инструкцией, трудовым договором является ответственным за оформление кадровых документов, в целях продления служебной командировки должен сделать следующее:

- в случае если командированный работник относится к одной из категорий лиц, перечисленных в абз. 2 п. 1.7 Положения, запросить его согласие на продление командировки

- на основании завизированной генеральным директором Общества служебной записки, указанной в п. 4.1 Положения, подготовить проект приказа о продлении срока командировки и передать его на подпись генеральному директору Общества

- ознакомить командированного работника при помощи факсимильной связи или по электронной почте с подписанным приказом о продлении срока командировки и передать копию этого приказа в бухгалтерию.

4.3. Если при продлении срока командировки работнику потребуются денежные средства для оплаты проезда (при невозможности обменять купленный ранее билет) и найма (продления найма) жилого помещения, бухгалтер должен перевести работнику денежный аванс на основании приказа о продлении срока командировки и заявления работника о необходимости денежного перевода для оплаты указанных расходов. Заявление работника должно быть согласовано с руководителем организации (по факсу, электронной почте). Размер денежного аванса в этом случае определяется в соответствии с разд. 7 Положения.

Денежный аванс переводится на зарплатную банковскую карту работника или почтовым переводом.

5. ОТЗЫВ РАБОТНИКА ИЗ СЛУЖЕБНОЙ КОМАНДИРОВКИ5.1. В случае производственной необходимости работник может быть отозван из служебной командировки по распоряжению генерального директора Общества.

Для этого руководитель структурного подразделения, в котором работает командированный работник, пишет на имя генерального директора Общества служебную записку о необходимости отзыва работника из служебной командировки, указывая:

- Ф.И.О. и должность командированного работника

- место командирования (наименование принимающей стороны и населенный пункт)

- основание служебной командировки (реквизиты приказа о командировке)

- причину отзыва из служебной командировки

- дату, с которой необходимо отозвать работника из служебной командировки.

Завизированная генеральным директором Общества служебная записка подлежит оперативной передаче в отдел кадров центрального офиса.

5.2. Работник отдела кадров, который в соответствии с должностной инструкцией, трудовым договором является ответственным за оформление кадровых документов, в целях отзыва работника из служебной командировки должен сделать следующее:

- на основании завизированной генеральным директором Общества служебной записки, указанной в п. 5.1 Положения, подготовить проект приказа об отзыве работника из командировки и передать его на подпись генеральному директору Общества

- ознакомить командированного работника с подписанным приказом об отзыве из командировки при помощи факсимильной связи или электронной почты. Передать копию этого приказа в бухгалтерию.

5.3. Если в случае отзыва из служебной командировки работнику потребуются денежные средства для оплаты проезда (при невозможности обменять купленный ранее билет), ему должен быть переведен денежный аванс на основании приказа об отзыве из командировки и заявления работника о необходимости денежного перевода для оплаты проезда. Размер денежного аванса определяется в соответствии с разд. 7 Положения.

Денежный аванс переводится на зарплатную банковскую карту работника или почтовым переводом.

6. ГАРАНТИИ РАБОТНИКУ ПРИ НАПРАВЛЕНИИ В СЛУЖЕБНУЮ КОМАНДИРОВКУ6.1. При направлении в служебную командировку работнику предоставляются гарантии, предусмотренные Трудовым кодексом РФ и Положением об особенностях направления работников в служебные командировки, утвержденным Постановлением Правительства РФ от 13.10.2008 N 749. Ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой. Указанные расходы возмещаются в порядке и размерах, установленных разд. 7 Положения.

6.2. В случае временной нетрудоспособности во время командировки работнику при представлении им листка временной нетрудоспособности:

- возмещаются расходы по найму жилого помещения (кроме случаев нахождения работника на стационарном лечении)

- выплачиваются суточные за все время, пока работник по состоянию здоровья не имел возможности приступить к выполнению служебного поручения или вернуться к месту постоянного жительства

- выплачивается пособие по временной нетрудоспособности.

6.3. В случаях производственной необходимости командированный работник может быть привлечен Работодателем к выполнению служебного поручения:

- за пределами установленной продолжительности его рабочего времени в порядке, определенном ст. 99 ТК РФ (исключение - командированные работники, которым в соответствии с условиями их трудовых договоров установлен ненормированный рабочий день)

- в ночное время в порядке, установленном ст. 96 ТК РФ

- в выходные и нерабочие праздничные в порядке, установленном ст. 113 ТК РФ.

Привлечение командированного работника к работе за пределами установленной продолжительности его рабочего времени, а также в ночное время, в выходные и праздничные дни оформляется отдельным приказом Работодателя. Работодатель ведет учет продолжительности такой работы.

Труд командированного работника, привлеченного к выполнению служебного поручения за пределами установленной продолжительности его рабочего времени, оплачивается по правилам ст. 152 ТК РФ, а в случае привлечения к работе в ночное время и выходные и нерабочие праздничные дни - по правилам ст. ст. 154 и 153 ТК РФ соответственно.

7. РАЗМЕРЫ И ПОРЯДОК ВОЗМЕЩЕНИЯ РАБОТНИКУ РАСХОДОВ, СВЯЗАННЫХ СО СЛУЖЕБНЫМИ КОМАНДИРОВКАМИ7.1. При направлении в командировку (в том числе при ее продлении) работнику возмещаются следующие расходы (ст. 168 ТК РФ):

- расходы на проезд

- расходы на наем жилого помещения (кроме случаев направления работника в однодневную служебную командировку, предоставления бесплатного жилого помещения)

- дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные) (кроме случаев, когда работник направлен в однодневную служебную командировку или имеет возможность ежедневно возвращаться к месту постоянного жительства)

- иные расходы, произведенные работником с разрешения или ведома работодателя.

7.2. Возмещение расходов, перечисленных в п. 7.1 Положения, производится на основании представленных работником в бухгалтерию документов:

- авансового отчета (форма N АО-1) (бланк формы работник может получить в бухгалтерии)

- командировочного удостоверения (форма N Т-10) с отметками о датах прибытия работника в место командирования и выбытия из него (в случае направления в командировку за пределы территории РФ вместо командировочного удостоверения работник представляет ксерокопию страниц загранпаспорта с отметками о пересечении границы)

- документов, подтверждающих расходы, связанные со служебной командировкой.

7.3. Расходы на проезд к месту командировки и обратно к месту постоянной работы, а также на проезд из одного населенного пункта в другой при направлении работника в несколько организаций, расположенных в разных населенных пунктах, возмещаются в размере фактических расходов командированного работника (включая страховые платежи по обязательному страхованию пассажиров на транспорте, расходы за пользование в поездах постельными принадлежностями, сервисные и аэродромные сборы), подтвержденных проездными документами, но не выше стоимости проезда (если иное не установлено приказом генерального директора Общества):

- железнодорожным транспортом - в вагоне повышенной комфортности, отнесенном к вагонам экономического класса (купейный вагон), с четырехместными купе категории "К" или в вагоне категории "С" с местами для сидения

- водным транспортом - в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения

- воздушным транспортом - в салоне экономического класса

- автомобильным транспортом - в транспорте общего пользования.

Командированному работнику оплачиваются расходы на такси в том случае, если необходимость такого проезда связана со служебной командировкой. Возмещение производится в размере фактических расходов.

Командированному работнику также оплачиваются расходы на проезд транспортом общего пользования (в том числе такси) к станции (вокзалу), пристани, аэропорту, если они находятся за чертой населенного пункта. Возмещение производится в сумме фактических расходов.

Расходы на проезд не возмещаются работнику, если они были произведены офис-менеджером при покупке проездных документов в соответствии с п. 2.3 Положения.

7.4. В исключительных случаях (например, при отсутствии билетов для проезда транспортом и необходимости срочного выезда в командировку или возвращения из нее) по согласованию с генеральным директором Общества могут быть приобретены проездные билеты более высокой категории, чем это установлено в п. 7.3 Положения.

7.5. Основанием для возмещения расходов на проезд являются проездные документы (билет, маршрут/квитанция электронного авиабилета, контрольный купон электронного ж/д билета, посадочный талон или справка авиаперевозчика), а также документы, подтверждающие оплату (квитанции, кассовые чеки, чеки платежного терминала, слипы, подтверждение кредитной организации (где работнику открыт банковский счет) о проведении операции по оплате электронного билета, транспортных карт и т.д. с использованием банковской карты).

В случае утери работником проездного документа расходы возмещаются на основании выданной перевозчиком справки, подтверждающей факт проезда работника в место командирования. Получить у перевозчика такую справку работник должен самостоятельно.

Если авиабилет выписан на иностранном языке, для подтверждения расходов на проезд необходимо перевести на русский язык следующие реквизиты билета: Ф.И.О. пассажира, направление, номер рейса, дату вылета, стоимость билета. Перевод не требуется, если агентство по продаже авиаперевозок выдало справку на русском языке, в которой содержатся эти сведения.

Переводить на русский язык электронный авиабилет не требуется.

7.6. При отсутствии у работника документов, подтверждающих расходы на проезд до места назначения и обратно, если указанные расходы производились работником лично, расходы возмещаются в размере стоимости проезда до места командировки и обратно:

- железнодорожным транспортом - в купейном вагоне поезда

- водным транспортом - в каюте X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте III категории речного судна всех линий сообщения

- воздушным транспортом - в салоне экономического класса

- автомобильным транспортом - в автобусе общего типа.

7.7. Расходы, связанные с бронированием и наймом жилого помещения, включая оплату дополнительных услуг, оказываемых в гостиницах (кроме расходов на обслуживание в барах и ресторанах, обслуживание в номере, пользование рекреационно-оздоровительными объектами), при условии, что они не выделены отдельно, возмещаются в размере фактических расходов командированного работника.

Данные расходы не возмещаются работнику в следующих случаях:

- если они были произведены офис-менеджером при бронировании гостиничного номера в соответствии с п. 2.3 Положения

- если по условиям транспортного сообщения и характера выполняемого служебного поручения работник в период командировки ежедневно возвращается в место постоянного проживания

- если жилое помещение предоставляется бесплатно.

Бронируя гостиничный номер самостоятельно, работник вправе выбрать из предлагаемых условий проживания однокомнатный (одноместный) номер.

Основанием для возмещения расходов по бронированию и найму жилого помещения являются счета, квитанции, кассовые чеки, акты, чеки платежного терминала, договор аренды жилого помещения.

7.8. Суточные (дополнительные расходы, связанные с проживанием вне места постоянного жительства) возмещаются работникам за каждый день нахождения в служебной командировке, включая выходные и нерабочие праздничные дни, в следующих размерах:

- 700 руб. - при направлении в служебную командировку по территории РФ

- 2500 руб. - при направлении в командировку за пределы территории РФ.

Суточные не выплачиваются, если по условиям транспортного сообщения и характера выполняемого служебного поручения работник в период командировки ежедневно возвращается в место постоянного проживания.

Вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.