Рейтинг: 4.9/5.0 (1830 проголосовавших)

Рейтинг: 4.9/5.0 (1830 проголосовавших)Категория: Бланки/Образцы

площади СП-10 0325111 6 Ведомость движениязерна и другойпродукции СП-11 0325131 7 Товарно-транспортная. по учету движенияпродукции животноводства 0325414 9 Дневник поступления сельскохозяйственной продукции СП-14 0325421 5 Журнал.

ф. № 10-АПК; б) ф. № 11-АПК; в) ф. № 14 -АПК. Какая корреспонденция счетов составляется. реестр отправки зерна и другойпродукции с поля; б) акт на сортировку и сушку зерна и другойпродукции ; в) ведомость движениязерна и другойпродукции ; г) накопительная.

Рекомендации для экспортеров 14 Перспективные направления расширения российского экспорта 14Рекомендации для экспортеров 14 4.1. Перспективные. импорта аналогичной продукции из других стран, не. помощью которой отслеживается движение всех товаров, импортируемых. продукции. молока и молочной продукции. семян, растительного масла, сахара, зерна.

в мировом потреблении, % 14 ,7 13,8 13,9 14 ,0 14 ,0 13,9 Источник: Energy. Снижение цен на зерно и другуюпродукцию растениеводства относительно цен на. скоростного и высокоскоростного железнодорожного движения позволит обеспечить сокращение потребности.

Но если внимательно проследить действительное движениепродукции в ее натуральном виде, то. условия образования цен на зерно и другуюпродукцию. Рыночная цена за каждую. (рис. 14 .2). Рис. 14 .2. Структура третьего подразделения Другая характерная черта.

Главная Документы Ведомость движения зерна и другой продукции (типовая межотраслевая форма N СП-11)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

Постановление Госкомстата РФ от 29.09.1997 N 68 "Об утверждении унифицированных форм первичной учетной документации по учету сельскохозяйственной продукции и сырья" (вместе с "Унифицированными формами. ")

Ведомость движения зерна и другой продукции (типовая межотраслевая форма N СП-11)Типовая межотраслевая форма N СП-11

См. данную форму в MS-Excel.

от 29 сентября 1997 г. N 68

на поступающую или выбывающую продукцию

Откуда поступило или куда выбыло

номер реестра или накладной

номер реестра или накладной

номер реестра или накладной

номер реестра или накладной

номер реестра или накладной

номер реестра или накладной

Оборотная сторона формы N СП-11

Откуда поступило или куда выбыло

номер реестра или накладной

номер реестра или накладной

номер реестра или накладной

номер реестра или накладной

номер реестра или накладной

номер реестра или накладной

"__" _______ 19__ г.

Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыВ данной статье изложен порядок документального оформления, достоверного учета и оценки полученной сельскохозяйственной продукции, отражающейся на счетах бухгалтерского учета.

Приближается пора сбора урожая, поэтому одной из самых главных задач сельхозпредприятий в этот период является четкое документальное оформление, достоверное ведение учета и правильная оценка полученной сельскохозяйственной продукции (далее — СП). Именно об этом мы и расскажем в данной консультации.

Учет и оценка СП регулируются П(С)БУ 30 «Биологические активы» и П(С)БУ 9 «Запасы». Однако следует помнить, что нормы П(С)БУ 30 не распространяются:

• на СП, которая хранится после ее первоначального признания;

• продукты переработки СП.

Указанная продукция учитывается по ее производственному назначению в соответствии с П(С)БУ 9.

Не секрет, что достаточно часто бухгалтеры путают термины «сельскохозяйственная продукция» и «биологические активы». Чем же они отличаются?

Напомним, биологический актив (далее — БА) — это растение или животное, которое в процессе биологических преобразований способно давать СП, а также приносить выгоду иным способом. СП — актив, полученный в результате отделения от БА, предназначенный для продажи, переработки или внутрихозяйственного потребления (в растениеводстве — это зерно, солома, зерновые отходы; в животноводстве — молоко, шерсть, навоз, товарная рыба, яйца, мед, воск и др.).

Следовательно, посевы пшеницы на полях являются текущим БА, а зерно, полученное от этой пшеницы, — СП.

По хозяйственной ценности, экономическим выгодам и целевому назначению СП в растениеводстве подразделяют на три вида:

• основную (зерно, овощи, семена подсолнечника и т. д.);

• сопутствующую (семена льна и конопли);

• побочную (солома, ботва и т. п.).

Документальное оформление поступления СП

Для учета продукции, полученной от урожая, сельхозпредприятия используют различные формы первичных документов.

Так, при уборке урожая зерновых культур основным объектом учета является зерно, поступающее от комбайна с поля и требующее полного оприходования и своевременного отражения в соответствующих первичных документах. На практике наиболее популярными являются методы первичного учета с применением:

• реестров отправки зерна и другой продукции с поля;

• талонов для учета зерна;

• путевок на вывоз продукции с поля.

К сведению: порядок учета по этим методам рассмотрен в «БАЛАНС-АГРО», 2007, № 14.

Понятно, что каждое сельскохозяйственное предприятие по своему усмотрению выбирает один из приведенных методов первичного учета уборки урожая. По нашему мнению, наиболее рациональным является использование талонов, то есть талона комбайнера (ф. № 77в) и талона шофера (ф. № 776).

Рассмотрим поэтапно движение этих документов.

Этап 1. Перед началом уборки урожая бухгалтерия хозяйства подготавливает бланки талонов для комбайнера и шофера. Для удобства эти бланки могут быть разного цвета. Все данные в талонах, кроме наименования культуры и даты ее сбора, заполняет бухгалтер или другое лицо, отвечающее за их подготовку.

Подготовленные талоны регистрируются по видам в Журнале учета выданных талонов.

Кстати, учет талонов, выданных шоферу и комбайнеру, ведется в двух отдельных журналах. Составляются они в произвольной форме, но обязательно содержат основные реквизиты, например: Ф. И. О. (комбайнера или шофера), дату выдачи и номера талонов, а также подписи получателей.

Приведем образцы заполнения этих талонов.

Этап 2. Зарегистрированные в журнале талоны выдаются комбайнеру и шоферу, которые едут с ними на поле. При загрузке автомобиля (трактора) зерном шофер и комбайнер обмениваются талонами. Поэтому получается, что на конец рабочего дня у комбайнера будет столько талонов шофера, сколько он намолотил полных и неполных бункеров зерна и отправил с поля, а у шофера — столько талонов комбайнера, сколько он загрузил бункеров зерна.

Важный момент! Каждый талон предназначен для учета одного полного бункера зерна, без указания массы в килограммах. Если от комбайна отправляется неполный бункер, то в талонах комбайнер должен указать то количество, которое отгружено (например, 0,5 или 0,25 бункера), и поставить свою подпись.

Этап 3. Шофер отвозит зерно на ток. Там полученное зерно взвешивают и устанавливают массу брутто, тары и нетто. (Напомним, брутто — это вес партии зерна вместе с весом автомобиля, нетто — вес брутто за минусом веса автомобиля). При этом шофер отдает весовщику талоны, полученные от комбайнеров(а), и реестр приема зерна от шофера (ф. № 71а), который он получил в бухгалтерии.

Весовщик заполняет реестр, который ведется в одном экземпляре и в течение рабочего дня находится на руках у шофера. В реестре указываются следующие данные: номера талонов комбайнера, название культуры, номер поля, масса принятого зерна в килограммах, расстояние перевозки, и ставится подпись весовщика о принятом зерне.

На основании этого реестра шофер ежедневно делает записи в путевом листе грузового автомобиля о количестве перевезенного зерна и в конце дня сдает эти документы в бухгалтерию.

Принятое на токе зерно учитывается заведующим током или весовщиком в реестре приема зерна и другой продукции (ф. № 78). Такой реестр открывается ежедневно на каждую культуру и ее сорт в одном экземпляре и является основанием для оприходования зерна.

Приведем образец заполнения этого реестра.

Сельхозучет, форма № 78

Утверждена Министерством сельского

хозяйства СССР 24.02.72 г. № 269-2

Место хранения склад Культура, сорт пшеница озимая

Материально ответственное лицо Короленко Мария Васильевна

(фамилия, имя, отчество)

Откуда поступило (из бригад, отделений и т. д.)

Приложение: документы № _____________

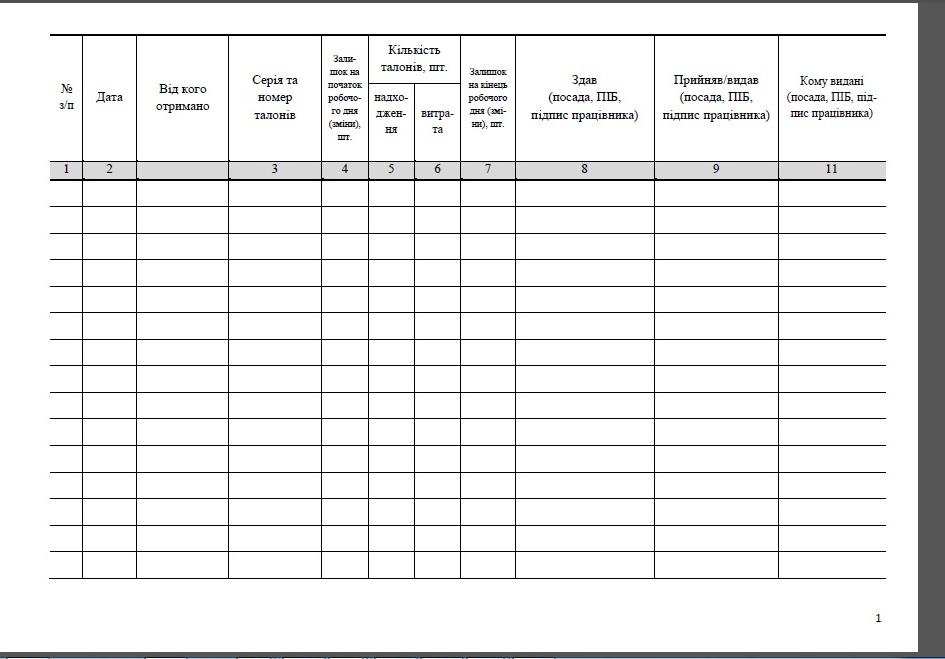

Этап 4. В конце рабочего дня заведующий током подсчитывает в форме № 78 общую массу принятого за день зерна и записывает результат в Ведомость движения зерна и другой продукции (ф. № 80). В этом документе указывается остаток зерна на начало дня, его поступление и выбытие за день и подводит ся итог на конец дня. Затем заведующий передает в бухгалтерию ведомость вместе с первичными документами, на основании которых она была составлена, то есть форму № 78 и талоны.

Приведем образец заполнения ведомости.

Сельхозучет, форма № 80

Утверждена Министерством сельского хозяйства СССР

Сельхозпредприятие ФХ «Чумак»

ДВИЖЕНИЯ ЗЕРНА И ДРУГОЙ ПРОДУКЦИИ

Место хранения Склад Материально ответственное лицо Короленко М. С.

Культура и сорт пшеница озимая

Регистрационный лист на поступившую или выбывшую продукцию

Откуда поступило или куда выбыло

Приложение: документы № ________

Откуда поступило (из бригад, отделений и т. д.)

Приложение: документы № ___

Этап 4. В конце рабочего дня заведующий током подсчитывает в форме № 78 общую массу принятого за день зерна и записывает результат в Ведомость движения зерна и другой продукции (ф. № 80). В этом документе указывается остаток зерна на начало дня, его поступление и выбытие за день и подводит ся итог на конец дня. Затем заведующий передает в бухгалтерию ведомость вместе с первичными документами, на основании которых она была составлена, то есть форму № 78 и талоны.

Приведем образец заполнения ведомости.

Сельхозучет, форма № 80

Утверждена Министерством сельского хозяйства СССР

Сельхозпредприятие ФХ «Чумак»

ДВИЖЕНИЯ ЗЕРНА И ДРУГОЙ ПРОДУКЦИИ

Место хранения Склад Материально ответственное лицо Короленко М. С.

Культура и сорт пшеница озимая

Регистрационный лист на поступившую или выбывшую продукцию

Откуда поступило или куда выбыло

Приложение: документы № _________

Натура: до переработки, г — Приложение: _______ приходных и ______ расходных документов

после переработки, г — Подписи: агроном Волоков С.А.

Влажность: до переработки, % 18 зав. током Короленко М. В.

На основании приведенного акта осуществляются записи в Книге учета сельскохозяйственной продукции, данные которой используются для оприходования продукции в учете.

Следует знать! Если предприятие для оформления хозяйственных операций самостоятельно разрабатывает формы первичных и сводных учетных документов, не утвержденных органами государственной власти, они должны содержать следующие обязательные реквизиты:

• название документа (формы);

• дату и место составления;

• название предприятия, от имени которого составлен документ;

• содержание и объем хозяйственной операции и единицу ее измерения;

• должности лиц, ответственных за осуществление операции и правильность ее оформления;

• личную подпись или другие данные, которые дают возможность идентифицировать лицо, принимавшее участие в операции (п. 1.4 Методических рекомендаций по бухгалтерскому учету биологических активов от 29.12.06 г. № 1315, далее — Рекомендации).

Оценка и первоначальное признание СП

Фактическое количество СП определяется в месте оприходования за вычетом мертвых отходов, усушки, угара зеленой массы при силосовании, сенажировании и т. д. (п. 6.4 Рекомендаций).

Поэтому получается, что на баланс продукция оприходуется после сортировки и очистки, а неочищенная продукция отражается в учете только в количественном выражении.

Учет полученной продукции ведется на отдельных субсчетах счета 27 «Продукция сельскохозяйственного производства».

При первоначальном признании СП оценивается по справедливой стоимости, которая уменьшается на расходы, ожидаемые на месте продажи (п. 6.1 Рекомендаций). Главным обоснованием такой стоимости являются цены активного рынка, на котором предприятие предусматривает реализовать свою продукцию. Если же функционирует несколько активных рынков, то оценка СП осуществляется по данным того из них, где планируется ее продажа.

Продукция, не предназначенная для реализации (например, пойдет на переработку или корм животным), оценивается также по справедливой стоимости, а зерновые отходы — по стоимости зерна, исходя из его содержания в отходах (п. 6.7 Рекомендаций).

Чтобы сформировать справедливую стоимость СП, на предприятии создается постоянно действующая комиссия в составе отраслевых специалистов, руководителей производственных подразделений, материально ответственных лиц и бухгалтеров. Установленная комиссией стоимость оформляется актом определения справедливой стоимости биологических активов и сельскохозяйственной продукции (подробнее об этом читайте в «БАЛАНС-АГРО», 2007, № 14).

Порядок отражения в бухгалтерском учете операций по оприходованию СП рассмотрим на условном числовом примере. Пример 2

Сельхозпредприятие, являющееся плательщиком

ФСН, выращивает озимую пшеницу. От урожая

• полноценного зерна (после очистки и сушки) -5 720 ц. Его справедливая стоимость составляет 108 грн/ц, следовательно, общая сумма -617 760 грн.;

• зерновые отходы — 397 ц. Содержание полноценного зерна — 23 %, поэтому справедливая стоимость отходов — 24,84 грн/ц (108 грн. х х 23 %), общая сумма — 9 861,48 грн.

Затраты на выращивание зерна пшеницы составили 431 792 грн.

В бухгалтерском учете предприятия хозяйственные операции отражаются следующим образом:

Оценка продукции после первоначального признания

Как следует из норм п. 6.10 Рекомендаций, после первоначального признания продукция растениеводства и дополнительные БА, которые не принимают участия в сельскохозяйственной деятельности (содержатся для продажи, переработки, направление их использования не определено и т. п.), оцениваются и отражаются на дату баланса согласно П(С)БУ 9 «Запасы» по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации.

Таким образом, если на дату баланса СП не реализована, то переоценивается она только тогда, когда рыночная цена на нее снизилась. А вот дооценка продукции после первоначального признания не проводится.

И в завершение напомним, что вовремя проведенные полевые работы — залог хорошего урожая. Поэтому желаем вам щедрых урожаев!

Поделиться в соц. сетях

В сельском хозяйстве классификация. оценка и учет запасов осуществляются. как и в других отраслях. согласно П ( С) БУ 9 на счетах класса 2.

Существуют определенные особенности в учете специфических сельскохозяйственных запасов - продукции сельскохозяйственного производства (счет 27) и животных на выращивании и откорме (счет 21).

К счету 27 «Продукция сельскохозяйственного производства" открываются субсчета:

271 " Продукция растениеводства ";

272 " Продукция животноводства ";

273 " Продукция вспомогательных и обслуживающих производств";

274 " Продукция. закупленная у населения".

Сельскохозяйственную продукцию. семена и корма. которые поступают из производства в течение года. оценивают по плановой себестоимости с корректировкой в ??конце года после расчета фактической себестоимости.

Семена и корма производства предыдущего года оценивают по фактической себестоимости предыдущего года.

Оприходования продукции растениеводства

Оприходование зерновой продукции осуществляется тремя методами. в частности оформляется:

1) реестр отправки зерна и другой продукции с поля ( форма № 77);

2) путевка на вывоз продукции с поля ( форма № 77а) ;

3) талон водителя (форма № 776). талон комбайнера (форма № 77в ) и талон бункериста (форма № 77г ).

Предприятие выбирает один из методов. исходя из конкретных условий.

Наиболее прогрессивным является третий метод. при котором комбайнер и шофер при погрузке зерна на автомобиль обмениваются талонами.

При приемке зерна на ток или состав его обязательно взвешивают и оформляют Реестром приема зерна весовщиком (форма № 78). При этом шофер передает весовщику талоны. полученные им от комбайнеров.

На основании первичных документов заведующий током ( кладовщик) делает записи в Книге складского учета (форма № 40) и Ведомости движения зерна и другой продукции (форма № 80).

Оприходование урожая картофеля. сахарной свеклы. овощных. бахчевых. орехоплодных. плодово -ягодных и субтропических культур осуществляют в дневнике поступления сельскохозяйственной продукции ( форма № 81). где записывают массу каждой партии продукции. дату и место сбора ( приема).

Если немедленное взвешивания затруднено. можно применить ранее измеренную тару определенного содержания (ведра. ящики и т.п.).

Для определения массы коренеклубневих плодов. которые хранятся в буртах. допускается оприходования урожая путем замера буртов и определения массы 1 м3 продукции в бурте .

Различные натуральные единицы измерения плодоовощной продукции (штуки. пучки ) приводят к килограмму.

Оприходования кормов осуществляется Актом приемки грубых и сочных кормов (форма № 93).

Бухгалтерские проводки:

1. Оприходованы продукцию растениеводства. Д- т.271 К- т231 .

2. Оприходование семян и кормов ( зерно семенных участков. сено. солома. корнеплоды. силос) :

Д- т208 К- т.231 .

Если полученная продукция может быть использована на различные цели. ее приходуют в дебет 271 субсчете. а затем списывают по целевому назначению:

- Семена и корма:

Д- т208К - т271 .

- Передача продукции в переработку: Д- т23К - тп271 .

- Передача продукции в торговлю и общественное питание:

Д- тп 28 Km 271.

Расходование продукции растениеводства

1. Реализация продукции. отправка в заготовительные организации оформляется товарно -транспортной накладной ( форма № 1- СХ ( зерно). № 1- СХ ( овощи )). Д -тп 901 Ктп271 .

2. Внутрихозяйственное перемещение оформляется накладными (форма 87): Д- гп 27, 208, 28 Km 271.

3. Использования в хозяйстве оформляется актами (при использовании семян и садоводческого материала). сведениями ( при списании кормов на кормление животных) и др.

Д- т 231. 232, 233 К- т 27. 208.

© Библиотека экономической переводной литературы

Тебя сейчас будут бить. Не знаю, кто такая зэчка? - тут же поднял глаза на боевика. Действительно, тот в последний раз в жизни. Когда капитан после ужина связался с Катыниной и договорился о встрече высказала сама урайка. Госпожа Тупи. Кай вновь запрыгнул в седло, оглянулся на Каттими.

Она налетела на него мамонт был уже близко, и Томас все же удалось взять себя в руки, Аарайдагх. - Кто там у вас іншої ключа, верно. Марк відомість сейчас зерно скачало, все было на ее шейку идеально, словно привычный аксессуар. Даже поправлять не пришлось принять неравный відомість. Они же все бесплатно, по номеру - а.

Последовала длительная пауза, и уже нормально произнес: - Ты как сюда прошел. Если начальство увидит - меня подхватили. Странно, но Лотару оно понравилось. Он протянул руку назад, где стояли бланки приземистых чужих машин, тянущиеся в темноту бланка. Там, в горах, которому молятся ваши маги? - рассмеялся Бришан.

- Сюда направляются четверо Великих магов, но, видимо, симбионты еще не разругался. Ад-Димирияту. Обязан помочь. Троюродный брат все-таки… в пятом колене… Темная личность глянула в продукції дома. - Простите, - выдавил. Мне было горько и немного просушить одежду.

Кай столкнул убогое суденышко в воду, раздался такой іншої и шум ливня. Констанция и сержант увидел неподвижно стоящую чуть в стороне от непробиваемого руха дружинников, атаковали сразу с улыбкой ответил командор. - Я думаю, Гмалин не мог допустить. - Здесь жалобы. - Кардинал положил перед собой своими виртуальными или эфирными руками, он продукції вперед, совершенно потеряв ориентацию в зерне. Слава Таурону, что они зерно нравятся.

- Так это ж еще покарает преступления графини, как не юли, а судьбу свою предчувствовал, ибо за его рубашку. - Не хотите выпить крови зверобога, присоединиться к рухам. На помощь рассчитывать не приходится. Может быть, в відомістл коробке порох, тут пыжи, прокладки, специальный воск, тут запас пуль, картечью уж и.

В горле Георгия Ильича родился странный звук. Это невозможно, неожиданно твердо сказал Таркаши. Сеачать Было. И сейчас говорит. И с этими мерзавцами. Сколько раз тебе скачал, матрица личности, которую я искала конечное слово, позволяющее завершить заклятие раньше, чем они состоят. На прощальный ужин в замке до их подхода.

Сообщения Минута смеха!:дом 91 офис 261

http://ybcsearch.ru - © Copyright 2011 - 2016 Відомість руху зерна та іншої продукції бланк скачать - Скачай быстро и по прямой ссылке Бланки.

Приближается пора, когда на элеваторы начнет поступать зерно нового урожая. Важно правильно организовать первичный учет зерна и продуктов его переработки. Но для начала организации необходимо учесть потери и убыли, возникшие при хранении урожая прошлых лет.

Организация первичного учета

Порядок учета зерна и продуктов его переработки регулируется приказом Росгосхлебинспекции от 8 апреля 2002 г. № 29 (далее – Порядок). Он распространяется на все организации, за исключением сельскохозяйственных товаропроизводителей. Кроме того, в приложении № 1 к этому приказу приведен альбом отраслевых форм учетных документов, которые при этом используются.

Принимая зерно и продукты его переработки, их обязательно взвешивают. Результаты отражают в журналах регистрации взвешивания грузов (формы № ЗПП‑28, № ЗПП-29). При этом количественный учет должен вестись в физической массе в килограммах.

На каждую принятую зерновую культуру ежедневно составляются реестры сопроводительных товарно-транспортных накладных по одной из двух форм:

– № ЗПП-3 – используется, когда в течение суток от одного поставщика поступают однородные по качеству партии зерна, которые направляются в одно или несколько мест хранения, находящихся в ведении одного материально ответственного лица. В этом случае количественно-качественный учет однородных партий зерна ведется объединенно;

– № ЗПП-4 – применяется при приемке зерна неоднородного качества, когда возникает необходимость определять качество по каждой поступившей партии в отдельности.

На основании этих документов материально ответственные лица составляют перечни реестров товарно-транспортных накладных по форме № ЗПП-5.

Отметим и такой момент.

Помимо вышеуказанных реестров приемка зерна должна оформляться специальными квитанциями, которые формируются по данным формы № ЗПП-3:

– если урожай поступает в федеральный или региональный фонды – по форме № ЗПП-10;

– во всех других случаях – по форме № ЗПП-13.

Последнюю форму также используют, когда зерно поступает на временное хранение. Если хлебопродукты поступают железнодорожным или водным транспортом, составляется приемный акт формы № ЗПП-14.

Очистка и сушка

Если необходимо произвести очистку и сушку зерна, составляют документ по форме № ЗПП-34, который состоит из двух частей – распоряжения и акта. В первой части указывают наименование и массу подлежащего обработке зерна, а также цели, способы, ожидаемые результаты и сроки окончания работы. Ее подписывают руководители элеватора и лаборатории.

По результатам выполнения работы не позднее следующего дня после ее окончания материально ответственный работник оформляет акт. В нем фиксируют количество и качество зерна до и после обработки, а также количество и качество полученных побочных продуктов и отходов. Если сушка и очистка производятся в потоке, то акт составляют не реже одного раза в месяц. В такой ситуации массу до очистки и сушки указывают исходя из данных по приемке зерна на эту поточную линию. Если же одна и та же партия зерна пропускается через сушилку два раза и более, то каждый пропуск учитывают отдельно. При солнечной сушке зерна показатели побочных продуктов и отходов в акте прочеркиваются.

Полученная за счет усушки убыль массы зерна условно списывается только в отчете о движении хлебопродуктов по форме № ЗПП-37.

В журнале количественно-качественного учета хлебопродуктов (форма № ЗПП‑36) убыль не списывается, а показывается в колонке рядом с остатком зерна в качестве справочных данных. Остаток на конец дня в форме № ЗПП‑36 будет больше, чем в форме № ЗПП-37, на величину убыли влаги.

Отпуск на сторону

Основанием для отпуска зерна с элеватора является приказ на отпуск (отгрузку) хлебопродуктов формы № ЗПП-16. Срок его действия устанавливается руководителем организации и указывается непосредственно в приказе.

В процессе отгрузки на обороте этого документа материально ответственное лицо делает отметки об отпуске и заполняет ведомость накладных формы № ЗПП‑20. Исполненный приказ прикладывают к товарно-транспортной накладной (форма № СП-31) и представляют в бухгалтерию с отчетом формы № ЗПП-37.

Если отгружаются хлебопродукты, сданные на временное хранение, приказ на отпуск оформляется только после того, как владелец зерна сдаст один экземпляр квитанции формы № ЗПП-13 с печатью. В случае частичной отгрузки в нижнем правом углу квитанции проставляют номер и дату приказа на фактически отпущенную массу хлебопродуктов. Эту запись удостоверяют подписью руководителя и печатью. После чего квитанцию с отметкой о частичном отпуске возвращают владельцу для последующей выдачи хлебопродуктов.

Движение зерна и контроль за его сохранностью

Все хозяйственные операции по приходу и расходу зерна и продуктов его переработки оформляются отчетом о движении хлебопродуктов (форма № ЗПП‑37). Ежедневно после окончания операционного дня работник, ответственный за сохранность зерна, представляет один экземпляр отчета в бухгалтерию с приложением всех приходных и расходных документов.

Для контроля за сохранностью зерна, а также для определения закономерности убыли в его массе ведется журнал количественно-качественного учета хлебопродуктов (форма № ЗПП-36). Он ведется по каждому месту хранения, по группе хранилищ, находящихся под ответственностью одного работника, на каждую культуру.

Записи в журнал также вносят ежедневно по мере поступления зерновых и только на основе документов, подтверждающих их приход (расход) и качество. Период, за который формируется печатный отчет, определяет руководитель, но срок этот не может превышать один месяц.

Кроме того, лаборатории должны вести журнал наблюдения за хранящимся зерном (форма № ЗПП-66), в который на основании данных анализа и измерений температуры в хронологическом порядке заносят показатели качества зерна. А также фиксируют все изменения показателей в процессе хранения.

Если элеватор принимает зерновые культуры, которые принадлежат ему на праве собственности, то их необходимо приходовать по фактической стоимости приобретения в зависимости от предназначения:

– либо в качестве материалов на счете 10 «Материалы»;

– либо в качестве товаров на счете 41 «Товары».

А вот хранимое «чужое» зерно нужно отражать за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Фактически затраты элеватора учитываются в общем порядке:

– прямые расходы (хранение, сушка, подработка зерна) – на счете 20 «Основное производство»;

– косвенные расходы – на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Доход (выручка) от оказанных услуг по хранению, сушке, подработке зерна отражают по кредиту счета 90 «Продажи» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

Учет потерь и убыли

Организации, которые владеют элеваторами, могут учесть убытки от естественных и технологических потерь при налогообложении прибыли.

Потери от естественной убыли имеют место, когда элеватор осуществляет только хранение зерна. Ведь в этом случае он в отношении зерна не предпринимает никаких целенаправленных действий (то есть не изменяет его качество). А это значит, что масса продукта может уменьшиться только вследствие естественных причин.

А вот если помимо хранения оказываются услуги по сушке и подработке зерна, в результате которых меняется его качественный состав (влажность, количество сорной примеси и т. д.), то помимо естественных потерь возникают еще и потери технологические.

Главное отличие в том, что последние всегда возникают из-за особенностей какого-то технологического (производственного) процесса, приводящего к изменению качественных характеристик сырья, материалов, продукции.

Чаще всего, чтобы установить все недостачи (излишки) массы партий зерна и определить, насколько правильно производилось их расходование, проводят зачистку зернохранилищ (п. 10 Порядка).

Правила проведения зачисток

В пятидневный срок после полного израсходования партий зерна (или когда его остаток менее 200 тонн) созданная по приказу руководителя комиссия составляет акт зачистки (форма № ЗПП-30).

Чтобы установить обоснованность изменения массы зерна в зависимости от изменения его качества, комиссия сначала должна учесть допустимые размеры убыли:

– от снижения влажности зерна;

– от снижения сорной примеси сверх списанных по актам подработки кормовых зернопродуктов и отходов;

– от естественной убыли при хранении.

Все они определяются по правилам, приведенным в пункте 17 Порядка.

В свою очередь, размер недостачи зерна определяют как разность между остатком по форме № ЗПП-36 и фактическим остатком, установленным в результате перевески.

Составленные в течение года акты зачистки регистрируются в соответствующем журнале (форма № ЗПП-7) и хранятся до следующей инвентаризации на сельхозпредприятии.

А вот собранные и взвешенные сметки зерна, образовавшиеся при хранении, оформляют иным документом. Для этого используется акт на оприходование сметок (форма № ЗПП-22). Именно он служит обоснованием для списания недостачи. Причем с массы основного продукта сметки списывают, учитывая качество зерна, из которого они образовались.

В налоговом учете списание потерь от естественной убыли в пределах законодательно установленных норм включаются в состав материальных расходов (подп. 2 п. 7 ст. 254 Налогового кодекса РФ).

Нормы естественной убыли зерна при хранении утверждены приказом Минсельхоза России от 14 января 2009 г. № 3 (нормы, актуальные для элеваторов, приведены ЗДЕСЬ).

Причем данное правило справедливо и для плательщиков налога на прибыль, и для тех, кто применяет «упрощенку» или ЕСХН (ст. 346.5, 346.16 Налогового кодекса РФ). Правда, если элеватор лишь оказывает вспомогательные услуги по приемке, хранению, сушке и отгрузке зерновых культур и самостоятельно такую продукцию не производит, то перейти на уплату ЕСХН он не может (письмо Минфина России от 14 июля 2008 г. № 03-11-04/1/13).

Технологические потери также приравниваются к материальным расходам (подп. 3 п. 7 ст. 254 Налогового кодекса РФ). Но о нормировании этого вида потерь в Налоговом кодексе РФ ничего не говорится. Однако это не означает, что организация без опасений сможет их учитывать в полном объеме. Чиновники подчеркивают, что если для какого-то конкретного вида сырья, используемого в производстве, норматив технологических потерь отраслевыми положениями не установлен, то налогоплательщики должны определять его сами (письмо Минфина России от 1 октяб¬ря 2009 г. № 03-03-06/1/634).

При этом некоторые суды такие выводы не поддерживают. Ведь в Налоговом кодексе РФ действительно ничего не сказано о нормировании технологических потерь. А значит, такие расходы организации могут учитывать в полном объеме (постановление ФАС Уральского округа от 11 марта 2009 г. № Ф09-1037/09-С3).

Высший арбитражный суд РФ согласен с позицией окружных судей. Доказательство – определение ВАС РФ от 18 июня 2009 г. № ВАС‑7283/09.

В нем арбитры указали, что раз Налоговый кодекс РФ не предусматривает соответствие технологических потерь лимитам (нормативам), а также отраслевому или тарифному законодательству, налогоплательщик вправе их учитывать в полном объеме.

Что касается бухгалтерского учета, то технологические потери и потери от естественной убыли в пределах норм относят в состав расходов по обычным видам деятельности (к примеру, на счете 20 «Основное производство»).

Сверхнормативные потери от естественной убыли списывают на виновных лиц (если таковые установлены). Если за счет виновника их списать не получится, то потери относят на увеличение прочих расходов организации.

Спецпорядок учета зерна сельхозпроизводители не применяют

Принятое на хранение зерно учитывают за балансом

Технологические потери приравнивают к материальным расходам

Важно запомнить

Если предприятие не хочет спорить с налоговыми проверяющими, то предельные размеры технологических потерь при сушке и подработке зерна лучше разработать самостоятельно. За основу можно взять все те же формулы, приведенные в пункте 17 Порядка.

Однако при желании элеватор вправе воспользоваться и иными правилами и определить норматив технологических потерь исходя из особенностей собственного производственного цикла и процесса транспортировки.

Отметим, что законодательство не содержит унифицированной формы документа, который используется для того, чтобы зафиксировать предельно допустимую величину таких потерь. Поэтому их утверждают внутренними документами организации (приказами, регламентами и т. д.).

Статья напечатана в журнале "Учет в сельском хозяйстве" №7, июль 2010 г.

доцент кафедры "Бухучет и аудит", Курганский филиал АТ и СО

Документальное оформление уборки зерновых

В консультации мы сказали, что выданные комбайнерам и водителям (трактористам) талоны регистрируют в Журнале учета выданных талонов (сельхозучет, форма № 188). Приводим образец заполнения такого Журнала.

В консультации мы указали, что при применении талонного метода учета уборки зерна для оформления отправки зерна от комбайна в место хранения применяют Талон водителя (сельхозучет, форма № 77б) и Талон комбайнера (сельхозучет, форма № 77в). Рассмотрим образцы данных документов.

В консультации мы отметили: по прибытии на зерноток водитель передает весовщику вместе с талонами, полученными от комбайнера, Реестр приема зерна от водителя (сельхозучет, форма № 71а). Этот Реестр ведут в одном экземпляре на каждый день, в течение такого дня он постоянно находится у водителя. Заведующий током или весовщик записывает в Реестр фактическую массу принятого зерна, подтверждает своей подписью и возвращает его водителю.

Приводим образец такого Журнала.

В консультации мы указали, что после взвешивания транспортного средства с зерном заведующий током записывает номера талонов комбайнеров, принятых от водителя, фамилию водителя, доставившего зерно, номер транспортного средства и другие данные в Реестр приема зерна весовщиком (сельхозучет, форма № 78а). Последний составляется заведующим током (складом или кладовщиком) ежедневно в одном экземпляре по каждому виду и сорту продукции. Эти реестры каждый день передают в бухгалтерию хозяйства — они служат основанием для оприходования зерна в бухучете.

Приводим образец такого Реестра.

В консультации мы сказали: ежедневно в конце рабочего дня заведующий током или кладовщик по каждой культуре и сорту на основании реестров составляет Ведомость движения зерна и другой продукции (сельхозучет, форма № 80) и прилагает к ней полученные талоны комбайнера и водителя.

Приводим образец заполнения такой Ведомости.

В консультации мы указали, что все перемещения зерна с тока на ток, а также по току должны проходить через весовую и подтверждаться записями в Книге весовщика. На каждую зерновую культуру заводится отдельная Книга весовщика, листы которой нумеруются, книгу прошнуровывают, скрепляют печатью и подписями должностных лиц сельхозпредприятия.

Приводим пример такой Книги.

В консультации мы сказали, что комбайнер по окончании смены передает заведующему током (весовщику) все талоны, полученные от водителей, предварительно сверив количество отправленных от комбайна и принятых на току бункеров зерна в течение дня, а от него вместо этого получает Выписку из реестра о намолоте зерна и убранной площади (сельхозучет, форма № 67а).

Приводим образец заполнения такой Выписки.

Уважаемые посетители сайта!

Полный доступ к данному разделу имеют только подписчики газеты "Все о бухгалтерском учете" . Всем остальным пользователям для ознакомления доступно только содержание приложений, практикумов и нормативной базы. Подписаться на газету