Рейтинг: 4.1/5.0 (1915 проголосовавших)

Рейтинг: 4.1/5.0 (1915 проголосовавших)Категория: Бланки/Образцы

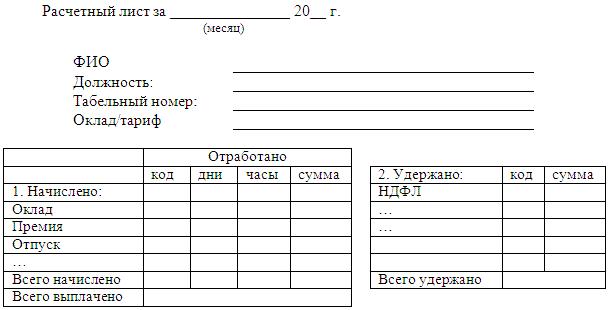

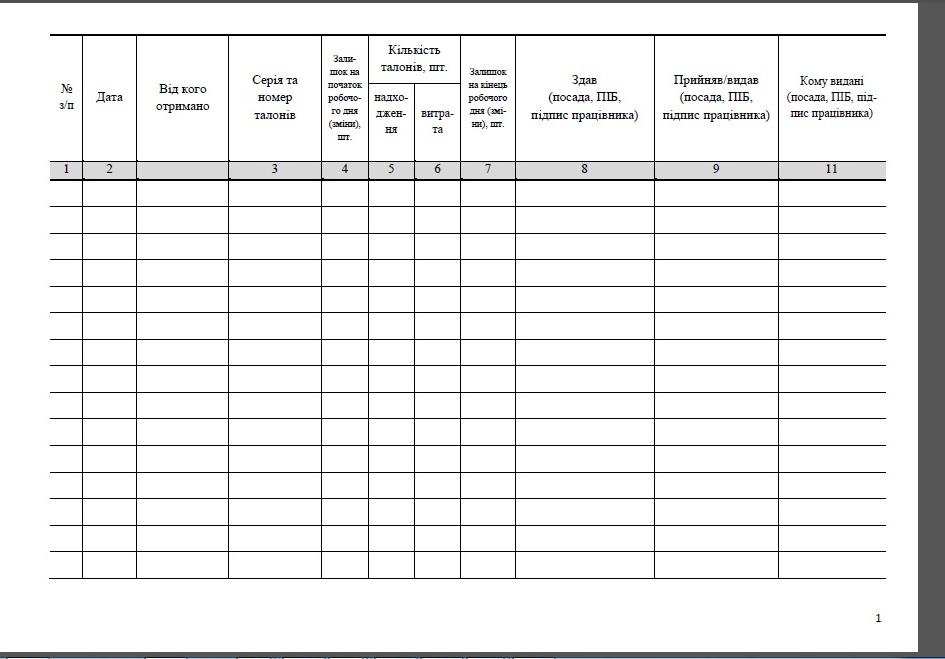

Журнал учета топливных карт

Как правило, топливную карту закрепляют за конкретным сотрудником (водителем). Для контроля можно завести журнал учета приема и выдачи топливных карт.* Типовой формы данного документа нет, поэтому учреждение вправе разработать ее самостоятельно. Главное, чтобы самостоятельно разработанный бланк содержал все обязательные реквизиты, перечисленные в пункте 7 Инструкции к Единому плану счетов № 157н.2. Формы: Журнал приема и выдачи топливных карт

<…>

Когда понадобится: если учреждение выдает карты водителям, по которым они заправляют автомобили. Выдачу карт нужно зарегистрировать. Ведь топливные карты позволяют их держателю получить от имени учреждения определенное количество топлива.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары

Преимущества, которые дает использование талонов на бензин и топливных карт: не нужно получать деньги в банке и каждый раз выписывать кассовые документы; меньше проблем с возмещением НДС, так как топливная компания предоставляет счет-фактуру. Но для этого надо особым образом организовать учет.

В бухгалтерском учете стоимость топливной карты и дополнительных услуг топливной компании можно включить в стоимость приобретенного топлива.

Как упростить учет топливных карт

Топливные карты (их еще называют смарт-картами) — это самый современный способ расчетов за бензин. Состоит он в следующем. Организация перечисляет определенную сумму топливной компании, а та выдает на эту сумму карту. Потом водители на заправках расплачиваются этой карточкой, а не деньгами.

А для бухгалтера такой способ может стать наименее трудоемким вариантом учета расходов на ГСМ — при правильной организации учета.

Расходы, связанные с использованием топливных карт

При расчетах топливными картами компания кроме бензина оплачивает стоимость самих карт и услуги по зачислению денег на карты и их списанию. Кроме того, поставщики могут представлять подробный отчет за месяц по каждой карте в отдельности. Где, когда и на какую сумму заправлялись сотрудники. За эту услугу топливные компании также могут брать дополнительную плату.

В бухучете затраты на топливную карту можно учесть на счете 10 «Материалы» отдельно либо же включить в стоимость приобретенного топлива. Второй вариант удобнее. Ведь расходы на покупку топливной карты неразрывно связаны с приобретением бензина. Сами по себе они в бизнесе компании не используются.

Тем более что в налоговом учете подход аналогичен — названные затраты включаются в стоимость топлива. Это следует из пункта 2 статьи 254 Налогового кодекса РФ.

Само собой, включить затраты на карту в стоимость топлива можно лишь в тот момент, когда сам бензин будет учтен на счете 10 «Материалы». Например, в конце месяца. До этого стоимость карты следует учитывать на счете 10 субсчет «Прочие материалы».

Далее стоимость израсходованного за месяц бензина будет списана на счета по учету производственных или торговых затрат (20, 25, 26, 44 и т. д.). Обратите внимание: чтобы обосновать такие расходы, обязательно нужно оформлять путевые листы.

Как учесть расчеты по топливным картам

Карты бывают денежные и литровые. На первые топливная компания будет зачислять определенную сумму денег. На вторую — определенное количество литров. Но независимо от типа карты все расчеты по приобретению топлива отражаются на счете 60 «Расчеты с поставщиками и подрядчиками». Счет 71, а также субсчет «Денежные документы» счета 50 (на практике его иногда используют для учета «рублевых» топливных карт) в данном случае не задействованы. Поясним.

Когда топливная компания выдает покупателю — юридическому лицу сразу несколько карт, то у нее суммы по всем карточкам отражаются вместе. То есть топливная компания не зачисляет деньги или литры на счета отдельных карт. Таким образом, топливная карта, вне зависимости от того, литровая она или денежная, не имеет своей постоянной стоимости. Значит, когда водителю выдается топливная карта, то ни деньги, ни денежные документы ему фактически не передаются. Поэтому учитывать расчеты по топливным картам на счетах 50 и 71 не нужно.

Иными словами, в момент выдачи карточки сотруднику никакой проводки делать не нужно. Этот факт фиксируется лишь в первичных документах, о чем — ниже.

Какими документами надо обзавестись, чтобы подтвердить затраты на бензин

Во-первых, необходимо вести строгий учет движения топливных карт. Например, журнал. Он может быть оформлен по принципу журнала учета движения трудовых книжек.

А во-вторых, чтобы учитывать чеки, которые водители будут сдавать в бухгалтерию после посещения заправочной станции, нужно разработать форму отчета держателя топливной карты. При этом за основу можно взять форму авансового отчета. К отчету прикладываются все чеки с автозаправочной станции. Форма такого отчета должна быть утверждена руководителем и приложена к учетной политике.

Такой отчет можно составлять раз в месяц. На его основании бухгалтер будет принимать к учету фактически залитое в баки топливо. В конце месяца топливная компания представляет акт или накладную и счет-фактуру, а также подробный отчет по каждой топливной карте. При этом бухгалтеру необходимо сделать сверку. Если данные поставщика и отчетов сотрудников сходятся, то можно сделать общую проводку на сумму фактически залитого в баки топлива.

ООО «Вегус» заключило договор с топливной компанией на заправку автомобилей на условиях безналичной оплаты. Для этого 3 декабря 2007 года была перечислена предоплата (20 000 руб.) за бензин марки АИ-92 по цене 18 руб. 88 коп. за литр (в том числе НДС — 2 руб. 88 коп.). Кроме того, 3 декабря 2007 года оплачено изготовление одной топливной карты — 118 руб. (в том числе НДС — 18 руб.). В этот же день топливная карта была получена.

За декабрь 2007 года по топливной карте получено 450 литров на сумму 8496 руб. (в том числе НДС — 1296 руб.). Данные поставщика и данные отчета держателя топливной карты сошлись.

Тогда бухгалтер ООО «Вегус» сделает следующие проводки.

3 декабря 2007 года:

ДЕБЕТ 60 субсчет «Авансы выданные» КРЕДИТ 51

— 20 000 руб. — перечислена предоплата за бензин;

ДЕБЕТ 60 субсчет «Расчеты с топливной компанией» КРЕДИТ 51

— 118 руб. — оплачена топливная карта;

ДЕБЕТ 10 субсчет «Прочие материалы»

КРЕДИТ 60 субсчет «Расчеты с топливной компанией»

— 100 руб. (118 – 18) — принята к учету топливная карта;

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Расчеты с топливной компанией»

— 18 руб. — отражена сумма НДС, предъявленная по топливной карте;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 18 руб. — принята к вычету сумма НДС по топливной карте.

31 декабря 2007 года:

ДЕБЕТ 10 субсчет «Топливо»

КРЕДИТ 60 субсчет «Расчеты с топливной компанией»

— 7200 руб. (8496 – 1296) — отражена стоимость полученного за месяц бензина на основании отчета топливной компании и отчета водителя;

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Расчеты с топливной компанией»

— 1296 руб. — отражена сумма НДС со стоимости полученного бензина;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 1296 руб. — принята к вычету сумма НДС со стоимости фактически полученного бензина;

ДЕБЕТ 60 субсчет «Расчеты с топливной компанией»

КРЕДИТ 60 субсчет «Авансы выданные»

— 8496 руб. — зачтена частично предоплата за бензин;

ДЕБЕТ 10 субсчет «Топливо» КРЕДИТ 10 субсчет «Прочие материалы»

— 100 руб. — стоимость топливной карты включена в стоимость топлива.

На что обратить внимание при учете талонов на бензин

Метод учета талонов на бензин бухгалтер будет выбирать исходя из условий договора с топливной компанией. Тут возможно два варианта. Первый — если талоны содержат информацию не только о литровом эквиваленте, но и о стоимости. Второй — если талоны литровые. Рассмотрим оба варианта.

Если в талонах указаны литры и стоимость бензина, то это денежные документы

Когда в талонах указано количество бензина и его стоимость, то их нужно учитывать на счете 50 субсчет «Денежные документы». Оформляются операции по выдаче талонов расходными кассовыми ордерами. ( См. пример заполнения расходного кассового ордера ). При возврате талонов в кассу бухгалтер должен оформить приходный кассовый ордер. Талоны, которые не использованы водителями, учитываются как задолженность подотчетных лиц. То есть так же, как и при расчетах по выданным из кассы деньгам.

Срок, в который сотрудник должен отчитаться за денежные документы, законодательно не установлен. Поэтому приказом по организации можно предусмотреть такой срок сдачи авансового отчета, который будет наиболее удобен. Например, раз в месяц. Таким образом, водитель будет составлять авансовый отчет на конец месяца, а бухгалтер делать меньше проводок.

Как и в случае с картами, после того как стоимость бензина отражена на счете 10, ее можно списать на расходы. Но только при наличии путевых листов.

ООО «Практика» 3 декабря 2007 года приобрело 10 талонов на бензин. Каждый талон эквивалентен 20 литрам бензина. Стоимость 1 литра составляет 18 руб. 88 коп. (в том числе НДС — 2 руб. 88 коп.). Общая стоимость талонов — 3776 руб.

6 декабря 2007 года талоны были выданы водителю. За месяц водитель израсходовал 8 талонов на сумму 3020 руб. 80 коп. (в том числе НДС — 460 руб. 80 коп.). 31 декабря он сдал в бухгалтерию соответствующий авансовый отчет.

Бухгалтер ООО «Практика» сделал следующие проводки.

3 декабря 2007 года:

ДЕБЕТ 60 субсчет «Расчеты с топливной компанией» КРЕДИТ 51

— 3776 руб. — оплачены талоны;

ДЕБЕТ 50 субсчет «Денежные документы»

КРЕДИТ 60 субсчет «Расчеты с топливной компанией»

— 3776 руб. — приняты к учету талоны на бензин.

6 декабря 2007 года:

ДЕБЕТ 71 КРЕДИТ 50 субсчет «Денежные документы»

— 3776 руб. — выдано под отчет водителю 10 талонов;

31 декабря 2007 года:

ДЕБЕТ 10 субсчет «Топливо» КРЕДИТ 71

— 2560 руб. (3020,80 – 460,80) — отражена стоимость залитого в бак топлива по авансовому отчету за месяц;

ДЕБЕТ 19 КРЕДИТ 71

— 460,80 руб. — отражена сумма НДС, предъявленная топливной компанией;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 460,80 руб. — принята к вычету сумма НДС.

Если в талонах указаны только литры, то это бланки строгой отчетности

Если в талонах указывается только количество литров, то талоны учитывают на забалансовом счете 006 «Бланки строгой отчетности». Талоны на счете 006 нужно отражать по условной оценке. Например, по 1 руб. за талон.

Если талоны будут учитываться как бланки строгой отчетности, то, как и в случае с топливными картами, сотруднику необходимо составлять отчет по использованию топливных талонов и прикладывать к нему чеки с заправочных станций. Отчет должен содержать следующую информацию: дата заправки, количество заправленного топлива, количество выданных и израсходованных талонов. За основу можно взять форму авансового отчета.

Используем условия примера 2. Но предположим, что в талонах, купленных ООО «Практика», указано только количество топлива.

Тогда бухгалтер ООО «Практика» сделает следующие проводки.

3 декабря 2007 года:

ДЕБЕТ 60 субсчет «Авансы выданные» КРЕДИТ 51

— 3776 руб. — оплачены талоны;

ДЕБЕТ 006

— 10 руб. — приняты к учету талоны на бензин по условной оценке 1 руб. за талон.

6 декабря 2007 года:

КРЕДИТ 006

— 10 руб. — выдано водителю 10 талонов.

31 декабря 2007 года:

ДЕБЕТ 10 субсчет «Топливо»

КРЕДИТ 60 субсчет «Расчеты с топливной компанией»

— 2560 руб. (3020,80 – 460,80) — отражена стоимость залитого в бак топлива;

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Расчеты с топливной компанией»

— 460,80 руб. — отражена сумма НДС, предъявленная топливной компанией;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 460,80 руб. — принята к вычету сумма НДС;

ДЕБЕТ 60 субсчет «Расчеты с топливной компанией»

КРЕДИТ 60 субсчет «Авансы выданные»

— 3020,80 руб. — зачтена частично предоплата за бензин.

Проблемы с документами поставщиков

Иногда в договоре с топливной компанией указано, что право собственности на бензин переходит к покупателю в момент передачи талонов. Соответственно, и документы на купленный бензин поставщик выписывает в день передачи талонов. В такой ситуации не спешите отражать еще не полученное фактически топливо на счете 10 и принимать к вычету соответствующий НДС. Дело в том, что по правилам бухучета материалы принимают к учету только поле того, как они фактически поступили на склад покупателя. А в случае с бензином — когда он залит в бак автомобиля. Это следует из пункта 10 Методических указаний по бухгалтерскому учету МПЗ, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Таким образом, даже получив право собственности на бензин в начале месяца, принять его к учету можно только после того, как водители отчитаются о полученном за месяц топливе. И само собой, только в том количестве, которое было залито в баки автомобилей. Бензин же, приходящийся на не использованные за месяц талоны, нужно принять к учету в том периоде, когда он будет получен у поставщика. Тогда же можно принять к вычету соответствующую сумму НДС.

Получается, что бухгалтеру все время придется принимать к вычету НДС по одному счету-фактуре частями. Гораздо удобнее, чтобы право собственности на топливо переходило к покупателю тогда, когда автомобиль заправлен на станции. И документы (накладную и счета-фактуры) выписывали на конец месяца. Для этого нужно предложить руководству, чтобы соответствующие изменения были внесены в договор с топливной компанией.

Добавим, что иногда поставщики, отпуская бензин, не делают отметок в талоне. Между тем талоны должны быть погашены при заправке автомобиля. Только в этом случае обязательство можно считать исполненным.

Отметки могут быть разные, например, печать организации, подпись сотрудника заправки. Главное, чтобы была дата заправки. Все нюансы погашения талонов оговариваются в договоре. Это очень важно, особенно если талоны учитываются как денежные документы.

Как лучше закрепить топливные карты за сотрудниками?

Каким образом будут выдаваться топливные карты, решать, конечно, руководству. Но в данном случае бухгалтеру лучше высказать свои предпочтения. Так, совершенно неудобен для учета вариант, когда карту не закрепляют ни за кем конкретно и выдают по необходимости любому сотруднику. В этом случае возникает проблема с тем, кто будет отчитываться по карте в конце месяца.

И наоборот, удобно, когда карту закрепляют за конкретным водителем. Тогда он и будет составлять отчет. Кроме того, карту ему нужно будет выдать один раз. А сдавать ее обратно ему придется только если он уходит в отпуск или увольняется.

Адрес редакции: 127015, г. Москва, ул. Б. Новодмитровская, д. 14, стр. 2

Контактный телефон: (495) 648-61-85

«Российский бухгалтер» - портал для бухгалтеров, налоговых специалистов, кадровиков, юристов, предпринимателей. Авторитетные эксперты постоянно публикуют актуальные материалы по темам: бухгалтерский учет, налогообложение, НДС, НДФЛ, страховые взносы, кадровое делопроизвоство, начисление отпускных и больничных, компенсации за неиспользованный отпуск, тарифная сетка, прием и увольнение работников, регистрация юридических лиц и их ликвидация, упрощенка (УСН), вмененка (ЕНВД), заработная плата и сотням других.

Детально рассматриваются вопросы налоговой отчетности, как для организаций и предпринимателей на общей системе налогообложения, так и для применяющих специальные режимы налогообложения.

На портале можно скачать многочисленные документы: кодексы и законы РФ, письма и приказы минфина, письма и приказы минэкономразвития, постановления Правительства РФ, касающиеся предпринимательской деятельности, бухгалтерского учета и налогообложения.

«Российский бухгалтер» является зарегистрированным печатным СМИ, регистрационный номер ПИ № ФС77-39817 от «07» мая 2010 г. выдан Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия.

Сайт www.rosbuh.ru является Интернет-представительством журнала «Российский бухгалтер», содержит как материалы журнала, так и иные справочно-информационные материалы по тематике журнала. Любое воспроизведение материалов сайта допускается только с письменного согласия редакции - обладателя исключительных имущественных прав. Все права защищены.

Продлен

до 1 января 2006 года

ИНСТРУКЦИЯ

ПО ПОЛУЧЕНИЮ, ХРАНЕНИЮ, ВЫДАЧЕ И УЧЕТУ ТОПЛИВ И СМАЗОЧНЫХ

МАТЕРИАЛОВ В АВТОТРАНСПОРТНЫХ ПРЕДПРИЯТИЯХ

Введен взамен "Инструкции по получению, хранению, выдаче и учету топлив и смазочных материалов на автомобильном транспорте" РТМ-200-РСФСР-12-0053-78.

Разработан Государственным научно-исследовательским институтом автомобильного транспорта (НИИАТ).

Инструкция содержит основные положения по организации получения, хранения, выдачи и учета топлив, смазочных материалов и специальных жидкостей на автомобильном транспорте.

1. Общие положения

1.1. Инструкция по получению, хранению, выдаче и учету топлив, масел, смазок и спецжидкостей (ТМСС) <*> на автомобильном транспорте разработана в соответствии с "Инструкцией по учету поступления и расходования горюче-смазочных материалов и единых талонов на отпуск нефтепродуктов на предприятиях, в организациях, колхозах и совхозах", утвержденной Госкомнефтепродуктом СССР по согласованию с Министерством финансов СССР, Госпланом СССР и ЦСУ СССР 03.02.84 N 01/21-8-72.

--------------------------------

<*> Здесь и далее в тексте под термином "топлива, масла, смазки и спецжидкости" понимаются автомобильные топлива (бензин, дизельное топливо, сжиженный газ и т.п.), масла (моторные, трансмиссионные, специальные), консистентные смазки, а также тормозные, амортизаторные, охлаждающие и др. специальные жидкости.

1.2. Настоящая Инструкция является обязательной для всех предприятий и организаций Министерства автомобильного транспорта РСФСР.

1.3. При получении топлив, смазочных материалов и специальных жидкостей, хранении указанных материалов, выдаче нефтепродуктов (натурой или талонами) на автомобили, организации сбора и сдачи на регенерацию отработанных масел и т.п. на предприятиях необходимо организовать количественный учет топлив и смазочных материалов.

1.4. Получение, транспортирование, хранение и выдача ТМСС производится материально ответственными лицами, с которыми должны быть заключены договоры о полной материальной ответственности.

2. Получение топлив, масел, смазок

и специальных жидкостей

2.1. Получение ТМСС проводится в соответствии с "Особыми условиями поставки нефтепродуктов нефтеснабсбытовыми организациями потребителям", утвержденными Постановлением Госснаба СССР и Госарбитража СССР от 17.05.1979 N 33/10.

Территориальные объединения автомобильного транспорта, получив от управления топливно-энергетических ресурсов фондовые извещения, распределяют лимиты ТМСС по подведомственным автотранспортным предприятиям и производят прикрепление последних к нефтебазам Госкомнефтепродукта РСФСР.

2.2. Автотранспортные предприятия в счет выделенных им лимитов или покупают талоны, по которым водители получают на автозаправочных станциях (АЗС) общего пользования соответствующие виды и марки топлив, или выбирают топлива натурой.

Все виды масел, смазок, специальных жидкостей, фильтрующих элементов автотранспортные предприятия получают в основном натурой с нефтебаз и АЗС Госкомнефтепродукта РСФСР и других снабжающих организаций.

Количество топлива или масла, полученного или выданного талонами, приравнивается к топливу или маслу, полученному или выданному в натуре.

2.3. Получение топлива и смазочных материалов по талонам.

2.3.1. Талоны обмениваются на АЗС на нефтепродукты при условиях, что автомобиль, согласно номерному знаку и путевому листу, принадлежит автотранспортному предприятию, выдавшему водителю талоны, номера талонов совпадают с записями в путевом листе.

Водитель обязан по требованию оператора АЗС предъявить путевой лист.

2.3.2. Талоны на получение автомобильного топлива действительны в течение срока действия, обозначенного на них.

Размер разовой покупки талонов в пределах полумесячной нормы от выделенных фондов, во всех случаях по согласованию с нефтебазой, определяет автотранспортное предприятие исходя из своих финансово-хозяйственных интересов. Предприятие обязано в течение трех дней с момента перечисления денежных средств единовременно получить от нефтебазы единые талоны на всю перечисленную сумму.

Отдел (группа) топливно-энергетических ресурсов автотранспортного предприятия должен обеспечивать наличие талонов, в том числе и в мелких купюрах, в количествах, достаточных для бесперебойной выдачи водителям. В связи с тем, что отпуск топлива на АЗС по талонам одного квартала в других кварталах не производится, при покупке талонов в конце квартала следует исходить из реальной потребности в них.

2.3.3. Приобретать талоны на смазочные материалы разрешается только в исключительных случаях, когда по каким-либо причинам получение масел натурой нецелесообразно (дальние рейсы, работа в отрыве от основных баз и т.д.).

2.3.4. Материально ответственное лицо автотранспортного предприятия, на которое приказом возложено получение талонов, выписывает на нефтебазе счет-накладную, в которой представитель нефтебазы указывает:

- количество подлежащего получению топлива по маркам в массовых и объемных единицах;

- номера получаемых талонов;

- стоимость одного литра топлива;

- общую сумму стоимости нефтепродуктов;

- плотность, по которой при выдаче талонов был произведен перерасчет объемного количества топлива в массовое.

2.3.5. Лицо, получившее талоны, обязано в тот же день сдать их вместе со счетом-накладной в кассу бухгалтерии автотранспортного предприятия для оприходования и хранения. Счет-накладная является основным документом бухгалтерского учета талонов на топливо и смазочные материалы на автотранспортном предприятии.

2.4. Получение топлив, смазочных материалов и специальных жидкостей натурой.

2.4.1. Получение нефтепродуктов натурой производится:

- в порядке централизованной доставки по договору с нефтебазой;

- "самовывозом" с нефтебаз в тару или транспортные средства автотранспортных предприятий.

2.4.2. За сохранность нефтепродуктов при доставке их до предприятий несут ответственность: автотранспортные предприятия-перевозчики - при централизованной доставке; автотранспортные предприятия-покупатели - при вывозке своим транспортом.

2.4.3. Автоцистерны, используемые при доставке нефтепродуктов, должны быть оборудованными в соответствии с Правилами пожарной безопасности и иметь соответствующую маркировку, предусмотренную Инструкцией МВД СССР о порядке перевозки опасных грузов автомобильным транспортом.

2.4.4. При отсутствии нефтепродуктов на нефтебазе, к которой автотранспортное предприятие прикреплено, территориальное управление Госкомнефтепродукта РСФСР, с согласия автотранспортного предприятия, выдает ему направление на получение соответствующих нефтепродуктов с другой нефтебазы.

Автотранспортное предприятие предъявляет в этом случае Госкомнефтепродукту счет на возмещение расходов, связанных с дополнительным прогоном транспорта, приложив к нему второй экземпляр направления на другую нефтебазу.

2.4.5. Не позднее чем за 15 дней до начала месяца автотранспортное предприятие представляет нефтебазе в 3-х экземплярах месячную заявку на завоз нефтепродуктов по декадам и дням, подписанную руководителем и главным бухгалтером и заверенную печатью автотранспортного предприятия.

Заявка составляется и визируется начальником отдела (группы) топливно-энергетических ресурсов автотранспортного предприятия. Автотранспортное предприятие обязано производить прием централизованно доставляемых нефтепродуктов круглосуточно в соответствии с согласованным с нефтебазой графиком их доставки.

2.4.6. После доставки ТМСС на автотранспортное предприятие кладовщик, принимающий нефтепродукты, проверяет наличие и правильность заполнения нефтебазой товарно-транспортных документов, товарно-транспортной накладной и паспорта качества на нефтепродукт. В товарно-транспортной накладной кроме количества нефтепродуктов в объемных (в литрах) или массовых (в кг) единицах обязательно должна быть указана плотность нефтепродукта при данной температуре в момент замера.

2.4.7. Получение от нефтесбытовых организаций паспорта качества на каждую партию нефтепродуктов является обязательным для автотранспортных предприятий.

Партией считается любое количество нефтепродукта одного вида и одной марки, имеющее одинаковые физико-химические показатели, отпущенное потребителю по одному товарно-транспортному документу.

Паспорта качества на автотранспортном предприятии хранятся по месту нахождения нефтепродукта (склад ТМСС, заправочный пункт и т.п.).

2.4.8. По окончании проверки документов проверяется полнота заполнения автоцистерны и отсутствие в ней воды. При обнаружении воды последняя полностью сливается. На количество слитой воды составляется акт за подписями начальника отдела (группы) топливно-энергетических ресурсов автотранспортного предприятия, заправщика (кладовщика) и экспедитора (водителя автомобиля), доставившего продукт.

2.4.9. Автотранспортное предприятие обязано обеспечить полный слив нефтепродукта из автоцистерн в резервуары, подготовка которых соответствует требованиям действующего ГОСТ 1510-76 "Нефть и нефтепродукты. Упаковка, маркировка, хранение и транспортировка" <*>.

--------------------------------

<*> Вышеуказанный ГОСТ утратил силу, взамен него был введен ГОСТ 1510-84 "Нефть и нефтепродукты. Маркировка, упаковка, транспортирование и хранение".

После окончания слива нефтепродукта кладовщик, его принимающий, должен осмотреть опорожненные автоцистерны.

2.4.10. При сливе нефтепродуктов должны строго соблюдаться правила пожарной безопасности и техники безопасности, а при сливе этилированного бензина, кроме того, - действующие санитарные правила.

Слив нефтепродуктов должен производиться только закрытым способом, сливные устройства должны быть заземлены.

2.4.11. В случае возникновения сомнений в качестве принимаемого нефтепродукта на нефтебазе или АЗС отбираются пробы для их анализа. Отбор проб производится в соответствии с действующим ГОСТ 2517-80 "Нефть и нефтепродукты. Отбор проб" с составлением акта. Согласно "Особым условиям поставки нефтепродуктов нефтеснабсбытовыми организациями потребителям" представители нефтебазы при участии работников автотранспортного предприятия отбирают две пробы, которые опечатываются нефтебазой. Ярлыки на пробах подписываются получателем с указанием даты их отбора. Отбор проб оформляется актом, подписанным лицами, участвовавшими в этом отборе. Одна из проб передается в автотранспортное предприятие, другая хранится на нефтебазе. Определение качества отобранных нефтепродуктов производится в соответствии с действующими стандартами. Основанием для рассмотрения нефтебазой претензий по качеству являются результаты анализа хранящейся на нефтебазе контрольной пробы нефтепродукта.

2.4.12. В случае обнаружения при приемке недостачи или излишка продукта составляется акт, который подписывается начальником отдела (группы) топливно-энергетических ресурсов автотранспортного предприятия, кладовщиком (заправщиком) и экспедитором (водителем автомобиля). В товарно-транспортной накладной записывается количество фактически полученного топлива.

2.4.13. После проверки количества и качества поступающих ТМСС и полного слива их в емкости автотранспортного предприятия кладовщик расписывается в получении ТМСС в товарно-транспортной накладной, ставит штамп предприятия и возвращает ее экспедитору (водителю). У кладовщика остается счет-накладная и паспорт качества нефтепродукта.

Счет-накладная нефтебазы и акт приемки при обнаружении недостачи или излишка (см. п. 2.4.12) являются основными документами для оприходования полученного нефтепродукта.

2.4.14. При наливе светлых нефтепродуктов в автоцистерны с применением установок типа АСН автотранспортные предприятия по договору с нефтебазой обеспечивают все операции по наливу силами водителей.

2.4.15. При использовании автомобильного транспорта на сельскохозяйственных работах и заправке его ТМСС в счет фондов сельского хозяйства приходными документами на ТМСС являются счета сторонних организаций, учетными - заправочные ведомости с росписями водителей и заправщика колхоза (совхоза).

2.4.16. Для оперативного контроля за обеспечением автотранспортного предприятия топливом и смазочными материалами отдел (группа) топливно-энергетических ресурсов автотранспортного предприятия ведет учет выборки фондов. Раз в десять дней руководству автотранспортного предприятия докладывается об остатке фондов на топливо с указанием процента выборки. Ежемесячно по состоянию на первое число месяца производится сверка выборки фондов с нефтебазой и составляется акт, который подписывается представителями нефтебазы и автотранспортного предприятия. Один экземпляр акта хранится на автотранспортном предприятии, второй направляется в отдел топливно-энергетических ресурсов территориального объединения автомобильного транспорта.

3. Хранение топлива, масел, смазок

и специальных жидкостей

3.1. Правильная организация хранения ТМСС уменьшает потери нефтепродуктов и обеспечивает безопасность обслуживающего персонала.

3.2. Талоны на все виды нефтепродуктов, полученные на нефтебазах и от других организаций, до выдачи раздатчикам хранятся в кассе автотранспортного предприятия.

3.3. При сооружении и эксплуатации в автотранспортных предприятиях складов нефтепродуктов должны соблюдаться:

- ГОСТ 1510-76. Нефть и нефтепродукты. Упаковка, маркировка, транспортирование и хранение <*>;

--------------------------------

<*> Вышеуказанный ГОСТ утратил силу, взамен него был введен ГОСТ 1510-84 "Нефть и нефтепродукты. Маркировка, упаковка, транспортирование и хранение".

- СНиП II-106-79. Склады нефти и нефтепродуктов;

- ГОСТ 12.1.004-76. ССБТ. Пожарная безопасность. Общие требования <*>;

--------------------------------

<*> См. ГОСТ 12.1.004-91 "Система стандартов безопасности труда. Пожарная безопасность. Общие требования".

- ГОСТ 12.1.005-76. ССБТ. Воздух рабочей зоны. Общие санитарно-гигиенические требования <*>;

--------------------------------

<*> Вышеуказанный ГОСТ утратил силу. Взамен него принят ГОСТ 12.1.005-88.

- СН 305-77. Указания по проектированию и устройству молниезащиты сооружений, утвержденные Госстроем СССР 25.07.77.

Должны быть предусмотрены:

- механизация операций, проводимых с ТМСС (прием, выдача, перекачка и т.д.);

- предотвращение смешивания, загрязнения, обводнения и потерь нефтепродуктов.

3.4. Топливо (бензин, дизельное топливо, керосин) хранится в стальных резервуарах.

Масло и антифриз, кроме резервуаров, допускается хранить в металлических бочках, а также в той же таре, в которой они поступили от предприятий-поставщиков.

Антифриз и тормозные жидкости на спиртовой и гликолевой основе хранить в оцинкованной таре запрещается.

Консистентные смазки хранятся в той же таре, в которой они поступают в автотранспортное предприятие (деревянные бочки, фанерные и пластмассовые барабаны и т.д.).

Количество и типы емкостей и тары, а также средств перекачки, заправки и другого оборудования, необходимого для работы склада ТМСС автотранспортного предприятия, определяются табелем оборудования склада ТМСС и должны обеспечивать текущую потребность автотранспортного предприятия и создание необходимых запасов топлива и смазочных материалов.

3.5. Емкости и тара, используемые для хранения ТМСС, должны быть исправными (не иметь подтеков, отпотин и др. дефектов), не допускать обводнения (за счет попадания атмосферных осадков, сточных и подпочвенных вод) и загрязнения (за счет попадания песка и др. механических примесей) продуктов. Сливные и замерные устройства должны быть постоянно герметично закрыты (кроме момента операций слива и замера).

Все резервуары для хранения нефтепродуктов должны иметь четкие, ясные надписи, указывающие номер резервуара, высотный трафарет, вид и марку хранимого нефтепродукта.

Бензин, дизельное топливо, масла моторные, трансмиссионные, специальные, антифриз, тормозные жидкости должны храниться раздельно по маркам. В случае необходимости могут смешиваться только те марки ТМСС, в стандартах и технических условиях на которые имеется указание о возможности их смешения между собой.

3.6. Обвязка емкостей трубопроводами должна исключать возможность смешения нефтепродуктов разных марок в процессе их приема, хранения и выдачи и одновременно обеспечивать возможность внутрискладских перекачек нефтепродуктов (из одной емкости в другую) для частичного и полного опоражнивания емкости.

Емкости в зависимости от способа их установки (подземные, полуподземные, наземные) должны иметь необходимое оборудование (арматуру) в соответствии с действующими "Правилами технической эксплуатации металлических резервуаров и инструкциями по их ремонту", утвержденными Главнефтеснабом РСФСР 15.05.70.

Ответственность за исправное состояние емкостей, тары и оборудования для хранения и раздачи нефтепродуктов возлагается на службу (отдел) главного механика автотранспортного предприятия.

3.7. Емкости и оборудование склада ТМСС должны подвергаться регулярной проверке в соответствии с:

- ГОСТ 8.346-79 ГСИ. Резервуары стальные горизонтальные. Методы и средства проверки <*>;

--------------------------------

<*> Вышеуказанный ГОСТ заменен.

- РТМ-200-РСФСР-15-0088-79. Руководство по периодической ведомственной проверке емкостей и оборудования, используемых для хранения и выдачи ТСМ.

3.8. В соответствии с РД 50-190-80 "Методические указания. Государственный надзор за состоянием измерений нефтепродуктов. Организация и порядок проведения" количество нефтепродуктов, хранящихся в емкости, определяют по градуировочным таблицам, которые составляются на каждую емкость при сдаче ее в эксплуатацию и проверяются после каждого капитального ремонта.

Градуировочная таблица показывает, сколько нефтепродукта содержится в емкости на каждый сантиметр его высоты, считая от "нулевой" отметки.

Градуировочные таблицы составляются представителями автотранспортного предприятия и метрологической службой территориального объединения автомобильного транспорта.

3.9. Градуировочные таблицы утверждаются руководством автотранспортного предприятия. Подлинник градуировочных таблиц хранится в отделе (группе) топливно-энергетических ресурсов автотранспортного предприятия, а второй экземпляр, заверенный руководителем автотранспортного предприятия с приложением печати, - по месту нахождения емкости (склад, раздаточный пункт и т.п.). К таблицам прилагается акт измерения параметров емкости.

Использовать для хранения нефтепродуктов емкости, не имеющие градуировочных таблиц, запрещается.

3.10. Масла, консистентные смазки и специальные жидкости, затаренные в бочки и бидоны, хранятся на стеллажах или поддонах в специальных маслоскладах или кладовых, размещаемых в приспособленных для этих целей помещениях.

Бочки хранятся рассортированными по маркам нефтепродуктов пробками вверх. Бочки должны быть закрыты пробками с прокладками.

3.11. Антифриз, вследствие его ядовитости и гигроскопичности, хранится отдельно от остальных нефтепродуктов в плотно закрытой таре, в сухом помещении, доступ в которое строго ограничен. Все сливные, наливные и воздушные отверстия в таре пломбируются. На таре с антифризами, а также на порожней таре из-под антифризов несмываемой краской наносится надпись - "Яд".

При хранении антифриза в бочках уровень его должен быть на 5 - 8 см ниже уровня пробки вследствие большого коэффициента объемного расширения.

Антифриз, бывший в употреблении (слитый из системы охлаждения двигателей), хранится отдельно от свежего антифриза.

При попадании внутрь организма антифриз вызывает тяжелые отравления. Поэтому при работе с антифризом должны тщательно соблюдаться правила техники безопасности, с которыми кладовщики должны быть ознакомлены в установленном порядке.

3.12. Тормозные жидкости на спиртовой и особенно гликолевой основе являются ядовитыми и гигроскопичными. Порядок хранения и обращения с ними такой же, как и с антифризом.

Тормозная жидкость, бывшая в употреблении (слитая из гидравлического привода тормозной системы), хранится отдельно от соответствующей свежей тормозной жидкости.

3.13. Емкости и тара, предназначенные для хранения ТМСС, подвергаются очистке от загрязнений и отложений.

Очистка резервуара производится при смене марки хранимого нефтепродукта, а также не реже одного раза в год при опорожнении в соответствии с требованием ГОСТ 1510-76 <*>.

--------------------------------

<*> Вышеуказанный ГОСТ утратил силу, взамен него был введен ГОСТ 1510-84 "Нефть и нефтепродукты. Маркировка, упаковка, транспортирование и хранение".

Бочки и другая мелкая тара очищаются перед каждым наполнением их.

Работы по очистке емкостей производятся в соответствии с действующими техническими требованиями на производство указанных работ и оформляются соответствующей записью в паспорте склада ТМСС.

Одновременно с очисткой производится проверка технического состояния емкостей и тары. В случае обнаружения повреждений и других дефектов они устраняются. До их устранения налив ТМСС в эти емкости и тару запрещается.

3.14. Мелкая порожняя тара из-под ТМСС (бочки, бидоны и др.) хранится в помещении или под навесом отдельно от нефтепродуктов. Хранение порожней тары на открытых площадках и на земле без прокладок запрещается.

При отсутствии стеллажей порожняя тара хранится в два яруса, при наличии стеллажей - не более чем в 4 яруса.

Металлические бочки хранятся с завернутыми пробками, а деревянные - раскупоренными. Все бочки укладываются пробками вниз.

3.15. Склад ТМСС должен быть оборудован противопожарным инвентарем в соответствии с действующими нормами пожарной охраны. Помещение склада ТМСС, расположенное в производственном здании, должно иметь непосредственный выход наружу.

3.16. На каждый склад ТМСС автотранспортного предприятия составляется паспорт. В паспорте указываются наименования, параметры и количество основных элементов складского оборудования и помещений склада ТМСС:

- год постройки и последнего переустройства;

- площадь, кв. м;

- объем, куб. м;

- основные материалы деталей конструкций;

- наличие сантехнических устройств (отопление, вентиляция, водопровод, канализация);

- наличие электроосвещения и мощность потребления;

- наличие противопожарного инвентаря;

- количество рабочих постов;

- количество обслуживающего персонала;

- резервуарный парк (количество и вместимость);

- резервуары для отработанных нефтепродуктов (количество и вместимость);

- номинальная вместимость основных нефтепродуктов (бензина, дизельного топлива, моторного масла, трансмиссионного масла) склада ТМСС;

- топливораздаточные колонки;

- маслораздаточные колонки;

- насосные установки к раздаточным колонкам;

- мотопомпы;

- насосы ручные;

- раздаточные краны;

- счетчики жидкости;

- сливоналивные трубопроводы;

- измерительные приборы.

3.17. Количество продуктов в бочках, бидонах, банках и т.д. определяется, как правило, в единицах массы взвешиванием на весах.

3.18. Снятие фактических остатков топлив и смазочных материалов, хранящихся на складах автотранспортного предприятия, производится не реже одного раза в месяц комиссией, назначаемой приказом по автотранспортному предприятию, с обязательным включением в ее состав работников отдела (группы) топливно-энергетических ресурсов.

Снятие фактических остатков производится, кроме того, при передаче склада, хранилища и т.п. одним лицом другому и при ревизиях.

Определение фактических остатков по книжным записям, без количественных измерений топлива и смазочных материалов запрещается.

3.19. О снятии фактических остатков комиссией составляется акт с указанием количества нефтепродуктов, фактически имеющихся согласно произведенным количественным измерениям в каждом резервуаре, емкости, таре и т.п. В акт вносятся также результаты проверки неиспользованных талонов на топлива и масла.

Одновременно этой же комиссией должно производиться снятие фактических остатков в топливных баках автомобилей и талонов, находящихся на руках у водителей. На основании акта снятия остатков бухгалтерией составляется сличительная ведомость.

Сверхнормативные недостачи покрываются виновными в установленном законом порядке. Списывать нефтепродукты по нормам естественной убыли до установления фактической недостачи запрещается.

Излишки, выявленные при снятии фактических остатков, приходуются бухгалтерией автотранспортного предприятия.

4. Выдача топлив, масел, смазок и специальных жидкостей

4.1. Выдача топлив и масел талонами.

4.1.1. Касса автотранспортного предприятия по требованию-накладной, подписанной руководителем (главным инженером) и главным бухгалтером предприятия, выдает под отчет талоны одному из специально назначенных работников отдела (группы) топливно-энергетических ресурсов или другому уполномоченному на то лицу, именуемому в дальнейшем "старшим раздатчиком", в пределах до 5 - 6-дневной потребности автотранспортного предприятия для выдачи водителям.

4.1.2. Старший раздатчик имеет право по требованию-накладной, подписанной начальником группы топливно-энергетических ресурсов и бухгалтером материального учета, передать под отчет другим установленным приказом по автотранспортному предприятию сотрудникам (диспетчеры, начальники филиалов и т.п.), именуемым в дальнейшем "раздатчиками", часть полученных талонов для выдачи водителям в пределах необходимого на выполнение одного-двух сменных заданий всех водителей.

При отсутствии старшего раздатчика допускается выдача талонов раздатчикам непосредственно из кассы автотранспортного предприятия.

4.1.3. Раздатчики отчитываются перед старшим раздатчиком, а при его отсутствии перед бухгалтерией предприятия за полученные и выданные водителям талоны по мере израсходования, а старший раздатчик отчитывается перед бухгалтерией предприятия один раз в 5 - 6 дней, по мере израсходования полученных под отчет талонов.

Повторная выдача талонов раздатчикам может производиться только после сдачи полного отчета за ранее выданные талоны.

4.1.4. Старшим раздатчиком или раздатчиком талоны выдаются водителю автомобиля только по предъявлению им путевого листа, на котором диспетчером или уполномоченным на то лицом в строке "выдать горючее" записано прописью количество разрешенного к выдаче топлива согласно заданию с учетом остатка предыдущего дня работы.

Количество топлива, необходимое для выполнения задания, определяется исходя из линейных норм расхода автомобильного бензина, дизельного топлива и сжиженного газа на пробег и транспортную работу для автомобильного транспорта. На сложившихся маршрутах используются разрабатываемые в установленном порядке дифференцированные маршрутные нормы расхода автомобильного топлива. Превышать при выдаче нормативное количество топлива можно только с письменного разрешения главного инженера автотранспортного предприятия.

Применяемые в автотранспортном предприятии нормы расхода топлива вывешиваются для всеобщего обозрения и должны быть у каждого диспетчера, раздатчика талонов и механика контрольно-пропускного пункта или отдела технического контроля.

Для водителей, работающих на постоянно сложившихся маршрутах, по многодневным путевым листам допускается увеличивать разовую норму выдачи талонов до 5-дневной потребности. При выдаче следует учитывать остаток талонов у водителя.

Старшему раздатчику и раздатчикам запрещается выдача талонов водителям сверх установленного лимита.

4.1.5. Старший раздатчик или раздатчик, выдающий талоны, записывает в раздаточную ведомость (Приложение, форма N 1) суммарное количество топлива в литрах, серии и номера выданных талонов, а в путевом листе в разделе "движение горючего" в графе "выдано" - суммарное количество выданного топлива в литрах. В путевом листе также указываются серии и номера выданных талонов. Раздатчик расписывается в путевом листе за выданные, а водитель - в раздаточной ведомости за полученные талоны.

На каждую марку топлива и масла ведется отдельная раздаточная ведомость.

4.1.6. Автотранспортные предприятия обязаны проставлять на оборотной стороне выдаваемых водителям талонов (кроме пятилитровых) специальную печать установленного образца с указанием наименования автотранспортного предприятия и его ведомственной принадлежности.

4.1.7. При работе автомобилей в междугородном сообщении, а также при направлении в длительные командировки автотранспортные предприятия обязаны выдавать водителям талоны с учетом установленного срока действия.

4.1.8. Водители при возвращении из длительных рейса и командировок, при уходе в отпуск, при постановке автомобиля на техническое обслуживание или ремонт обязаны сдавать неиспользованные талоны по ведомости возврата талонов (форма N 2 Приложения).

Лицо, принимающее талоны, записывает в ведомость возврата талонов суммарное количество в литрах, серии и номера сданных талонов, а в путевом листе в разделе "движение горючего" в графе "сдано" - суммарное количество сданных талонов в литрах и расписывается под ней; водитель расписывается в ведомости возврата талонов. Ведомость и приложенные к ней талоны сдаются приемщиком старшему раздатчику.

Принимаются только непросроченные, неиспорченные (незагрязненные, ненадорванные) талоны. Исключение составляют случаи сдачи водителями просроченных талонов, полученных ими в последний день квартала, или водителями, вернувшимися из длительной командировки, начало которой было в предыдущем квартале. На принятые просроченные талоны составляется акт, в котором указываются причины просрочки талонов и который подписывается приемщиком и водителем. Акт утверждается руководством автотранспортного предприятия и подкалывается к ведомости возврата талонов.

4.1.9. Автомобиль должен устанавливаться на стоянку по возвращении с линии, как правило, заправленным до полного бака.

4.1.10. При возвращении с линии водитель в разделе путевого листа "движение горючего" в графе "остаток при возвращении" записывает остаток топлива в баке и через разделительную черту остаток топлива в талонах. При работе на автомобиле одного водителя проставляется суммарный остаток топлива в баке и в талонах. В путевом листе должны быть также указаны серии и номера талонов, оставшихся у водителя.

Механик контрольно-пропускного пункта или отдела технического контроля периодически выборочно проверяет правильность записей в путевых листах. Механик обязан проконтролировать остаток топлива в баке и потребовать у водителя предъявить имеющиеся у него талоны, если гаражный номер автомобиля или фамилия (табельный номер) водителя указаны в служебной записке начальника отдела (группы) топливно-энергетических ресурсов.

4.1.11. Диспетчерская группа обеспечивает перенос значений остатков топлива в баке автомобиля и в талонах у водителя из графы "остаток при возвращении" предыдущих путевых листов в графу "остаток при выезде" последующего путевого листа. Переносятся также записи серий и номеров талонов, оставшихся у водителя. Для обеспечения переноса остатков топлива диспетчерская группа ведет журналы движения, остатков топлива в баке по каждому автомобилю и остатков талонов по каждому водителю. При работе на автомобиле одного водителя переносится суммарный остаток топлива в баке и в талонах и ведется один журнал движения суммарных остатков топлива.

Работники отдела (группы) топливно-энергетических ресурсов осуществляют выборочный контроль соответствия записей в путевом листе и соблюдения непрерывности цепочки остатков топлива в баках автомобилей и талонов у водителей.

4.1.12. При работе на одном автомобиле нескольких водителей учет расхода топлива каждым из них ведется раздельно. Допускается, при взаимной договоренности водителей, надлежащим образом оформленной документами, учитывать расход топлива "на один наряд", с солидарной ответственностью водителей за расход автомобилем топлива.

При бригадном методе работы водителей, с их согласия, оформленного в установленном порядке, допускается вводить солидарную ответственность за расход топлива.

4.1.13. По договоренности с территориальным управлением Госкомнефтепродукта РСФСР может применяться система заправки автомобилей на АЗС по кредитным картам. В этом случае заправка проводится по специальной инструкции.

4.2. Выдача топлив, смазочных материалов и специальных жидкостей со складов автотранспортного предприятия.

4.2.1. При отсутствии автозаправочных станций общего пользования автотранспортное предприятие организует пункт по заправке автомобилей топливом. Как правило, заправка производится до полного бака по возвращении автомобиля с линии.

4.2.2. Выдача топлив и масел производится с измерением выданного количества в литрах при предъявлении водителем путевого листа. Количество выданного топлива и масла записывается в ведомость учета выдачи топлива и смазочных материалов, где расписывается водитель, и в путевом листе, где расписывается заправщик. Ведомость ведется согласно форме N 1 Приложения.

Работники отдела (группы) топливно-энергетических ресурсов осуществляют контроль за правильностью выдачи топлива и масел.

4.2.3. Выдача топлива и масел для заправки автомобилей на заправочном пункте автотранспортного предприятия производится с помощью заправочных колонок.

Производить заправку автомобилей топливом и смазочными материалами способами, при которых возможны потери и загрязнения продуктов, запрещается.

4.2.4. Заправка и дозаправка автомобилей трансмиссионными маслами и смазками производится при проведении технического обслуживания и ремонта автомобилей, поэтому выдача трансмиссионных масел и консистентных смазок на отдельные автомобили, как правило, не производится.

4.2.5. Выдача смазочных материалов для технического обслуживания и ремонта подвижного состава и технологического оборудования производится со склада смазочных материалов автотранспортного предприятия на основании требований установленной формы при наличии на них подписей лиц, которым приказом руководителя автотранспортного предприятия предоставлено право давать разрешения на отпуск топлива и смазочных материалов.

Выдача смазочных материалов по каким-либо другим документам (распискам, справкам, запискам и т.п.) запрещается.

4.2.6. При выдаче топлива на заправочном пункте автотранспортного предприятия заправщик (кладовщик) за время своего дежурства (смены) проверяет плотность и температуру отпускаемого им топлива не менее трех раз в смену - в начале смены, в середине и конце ее.

Отбор проб для определения плотности нефтепродукта при этом производится в полном соответствии с требованием ГОСТ 2517-80 "Нефть и нефтепродукты. Отбор проб".

Полученные результаты замеров заправщик заносит в ведомость (произвольной формы) с обязательным указанием емкости, из которой производится отпуск продукта, и наименования продукта. За среднюю плотность отпущенного за смену продукта принимается среднее арифметическое значение из проведенных замеров плотности продукта.

4.2.7. Автотранспортные предприятия обязаны имеющиеся у них измерительные приборы предъявить для проверки местным органам Госстандарта СССР или местным метрологическим службам в соответствии с РД-50-190-80 "Методические указания. Государственный надзор за состоянием измерений нефтепродуктов. Организация и порядок проведения".

4.3. При проведении с автомобилем работ по техническому обслуживанию и ремонту мастер участка составляет акт, где указывается остаток топлива в баке до проведения работ (допускается переносить из последнего путевого листа), расход топлива на проведение работ и остаток топлива в баке после окончания работ. Акт передается в отдел (группу) топливно-энергетических ресурсов и служит документом для учета расхода топлива при работе по обслуживанию и ремонту.

5. Оперативный учет топлив, масел, смазок

и специальных жидкостей

5.1. На каждом автотранспортном предприятии должен вестись учет:

- топлива (натурой и в талонах) по предприятию в целом, по каждому автомобилю и по каждому водителю;

- смазочных материалов, специальных жидкостей, фильтрующих элементов по предприятию в целом.

5.2. Основным документом оперативного учета топлива и смазочных материалов на автотранспортном предприятии является "Книга учета топлив, смазочных материалов и талонов" (форма N 3 Приложения). При наличии сменных заправщиков остаток инвентаризуется и после сверки с данными учета сдается под расписку одним заправщиком другому. Учет ведется в тех единицах, в которых производится прием и отпуск, с обязательным указанием плотности нефтепродукта. Плотность получаемого нефтепродукта, в том числе и в талонах, берется из товарно-транспортных накладных, выписываемых нефтебазой, плотность отпускаемого - в соответствии с пунктом 4.2.6.

5.3. На основании документов, по которым на автотранспортном предприятии производились прием и выдача топлива и смазочных материалов: счетов-накладных, актов, требований, ведомостей учета выдачи топлива и смазочных материалов, ведомостей учета возврата талонов, актов определения плотности и температуры, удостоверяющих правильность перевода объемных количеств выданных продуктов в массовые, дежурный заправщик составляет сменный (суточный) отчет о движении топлива и смазочных материалов (форма N 4 Приложения). Отчет вместе с документами по приходу и расходу по окончании дежурства передается в бухгалтерию автотранспортного предприятия и служит основанием для последующего отражения движения топлива и смазочных материалов и расчетов с поставщиками.

Перед сдачей в бухгалтерию отчет проверяется и подписывается начальником отдела (группы) топливно-энергетических ресурсов автотранспортного предприятия.

5.4. После обработки путевых листов в контрольной группе отдела эксплуатации они передаются в отдел (группу) топливно-энергетических ресурсов для дальнейшей обработки и сверки с ведомостями учета выдачи и возврата топлива (талонов), приложенными к отчету о движении топлива и смазочных материалов. При машинной обработке путевых листов сверка раздаточных ведомостей производится по табуляграмме (форма 206).

5.5. На основании записей, имеющихся в путевом листе, после сверки их с ведомостями учета выдачи и возврата топлива (талонов) заполняется месячная карточка учета расхода топлива, ведущаяся на каждый автомобиль согласно форме N 5 Приложения.

Работник отдела (группы) топливно-энергетических ресурсов, ведущий учет, записывает в карточку учета расхода топлива автомобилем пересчитанные фактические и нормативные расходы и выводит результат.

5.6. Карточки учета расхода топлива автомобилями за текущий месяц хранятся в отдельной папке по порядку номеров автомобилей, а по истечении месяца карточки вкладываются в папки, заводимые на каждый автомобиль, и хранятся в них.

5.7. При ручной обработке путевых листов на основании заполненных карточек учета расхода топлива автомобилями заполняются лицевые карточки водителей, ведущиеся согласно форме N 6 Приложения. При постоянной работе на автомобиле одного водителя форма N 6 не ведется, а учет производится только по форме N 5. При машинной обработке путевых листов форма N 6 не ведется.

5.8. При работе автомобилей по многодневному путевому листу допускается для оперативного учета расхода топлива использовать вместо форм N 5 и N 6 журналы учета работы автомобилей, ведущиеся в диспетчерской группе.

5.9. Работники отдела (группы) топливно-энергетических ресурсов, ведущие учет по формам N 5 и N 6, выявляют автомобили, на которых происходит устойчивый перерасход топлива, а также водителей, имеющих значительный пережог или нереальную экономию. На основании этих данных начальник отдела (группы) топливно-энергетических ресурсов, проверив правильность определения нормативного и фактического расходов топлива, выясняет причины пережога или нереальной экономии, при необходимости организует в установленном порядке замер расхода топлива.

Если причина пережога связана с техническим состоянием автомобиля, то начальник отдела (группы) топливно-энергетических ресурсов обращается со служебной запиской к главному инженеру автотранспортного предприятия для проведения соответствующих работ. В случае вины водителя за пережог топлива, а также при нереальной экономии начальник отдела (группы) топливно-энергетических ресурсов обращается со служебной запиской к заместителю директора автотранспортного предприятия по эксплуатации (начальнику отряда, колонны) для принятия соответствующих мер.

Начальник отдела (группы) топливно-энергетических ресурсов направляет в контрольно-пропускной пункт или в отдел технического контроля служебную записку, где указывает период времени, гаражные номера автомобилей, фамилии и табельные номера водителей, у которых механики обязаны контролировать остатки топлива в баке и в талонах.

Карточки с формами N 5 и N 6 автомобилей и водителей, имеющих устойчивые пережог или нереальную экономию, хранятся на все время устойчивого отклонения расхода топлива от нормативного в специальной папке. Туда же прикладываются акты замеров фактического расхода топлива.

В случае если, несмотря на проведенные работы, пережог или нереальная экономия сохраняются, начальник отдела (группы) топливно-энергетических ресурсов направляет руководству автотранспортного предприятия служебную записку для принятия к виновным административных мер.

5.10. После обработки лицевых карточек водителей или табуляграмм выводятся результаты работы каждого водителя за месяц (экономия или перерасход топлива), которые вывешиваются для всеобщего сведения.

По итогам работы за квартал составляется ведомость (произвольной формы) для расчетов с водителями, которая также вывешивается для всеобщего сведения. Водитель, которого не удовлетворяет произведенный расчет, в 10-дневный срок подает заявление, немедленно рассматриваемое комиссией в составе начальника отдела (группы) топливно-энергетических ресурсов, начальника отряда (колонны), представителей отдела эксплуатации, цеха (участка) регулировки топливной аппаратуры и местного комитета.

После утверждения руководством автотранспортного предприятия ведомость передается в бухгалтерию для расчета с водителями.

5.11. Учет расходования ТМСС на техническое обслуживание и ремонт подвижного состава и технологического оборудования производится начальником производства (мастерских) автотранспортного предприятия и ведется помесячно по ведомости (произвольной формы, допускается использовать форму N 1) на каждую марку топлива и смазочных материалов отдельно. Заполненные ведомости подписываются начальником производства (мастерских) и после проверки их отделом (группой) топливно-энергетических ресурсов утверждаются руководителем автотранспортного предприятия и передаются вместе с приложенными к ним приходно-расходными документами в бухгалтерию автотранспортного предприятия.

5.12. По окончании месяца до 10 числа следующего за отчетным месяца, отдел (группа) топливно-энергетических ресурсов представляет от имени автотранспортного предприятия в вышестоящую организацию оперативный отчет о расходе топлива и смазочных материалов по форме N 7 Приложения.

6. Бухгалтерский учет топлив, масел, смазок

и специальных жидкостей

6.1. Бухгалтерский учет ТМСС ведется в соответствии с "Дополнительными указаниями по применению автотранспортными предприятиями плана счетов бухгалтерского учета производственно-хозяйственной деятельности предприятий, строек и хозяйственных организаций", утвержденными Министерством финансов СССР по согласованию с ЦСУ СССР 30 мая 1968 г.

6.2. В целях получения достоверных данных об остатках, поступлении и расходе ТМСС за отчетный период руководители, главные бухгалтеры, начальники отделов снабжения и руководители отделов (групп) топливно-энергетических ресурсов автотранспортных предприятий обязаны обеспечить надлежащую приемку, хранение и выдачу всех видов ТМСС (и талонов на топлива и масла), а также тщательное ведение учета на складах, в автоколоннах, на заправочных и раздаточных пунктах автотранспортных предприятий и в других местах хранения.

6.3. Все нефтепродукты, поступающие на автотранспортное предприятие (или промышленное предприятие) до 0 часов 1-го числа следующего месяца за отчетным периодом, должны быть полностью оприходованы.

6.4. Все документы по приходу и расходу ТМСС за отчетный период должны быть своевременно обработаны и разнесены по складскому и бухгалтерскому учету с тем, чтобы к концу отчетного периода не оставалось никаких видов ТМСС, не числящихся на материальном учете складов, а также чтобы нефтепродукты, фактически отпущенные складом, были своевременно списаны со складского наличия.

6.5. Бухгалтерия автотранспортного предприятия (организации) обязана систематически проверять своевременность, полноту и правильность записей в карточках складского учета ТМСС, обнаруженные в записях складского учета ошибки должны быть немедленно исправлены.

6.6. Проверка данных складского и бухгалтерского учета должна производиться бухгалтерией не только по приходно-расходным документам, но и путем выборочного сличения данных учета по отдельным видам ТМСС с фактическими остатками в натуре.

6.7. Топлива и смазочные материалы учитываются бухгалтерией автотранспортного предприятия на балансовом счете 06 "Топливо" по видам топлива и масел, местам хранения и материально ответственным лицам по следующим субсчетам: 06-1 - "Бензин, дизельное топливо, газ на складах"; 06-2 - "Бензин и дизельное топливо в баках автомобилей"; 06-3 - "Оплаченные талоны на бензин, дизельное топливо и смазочные материалы"; 06-4 - "Смазочные материалы на складах".

6.8. Топлива и смазочные материалы на складах (в заправочных пунктах) учитываются в массовом выражении. Поступавшие в автотранспортное предприятие топливо и смазочные материалы принимаются и приходуются по массе согласно счетам и отвесам нефтебаз-поставщиков. Излишки топлива и смазочных материалов, выявленные при приемке, оформляются и приходуются.

6.9. Ежедневный расход топлива и смазочных материалов переводится из единиц измерения объема в единицы массы по средней плотности, указанной в счете-накладной на талоны (п. 2.3.2), или определяется в соответствии с пунктом 4.2.6 настоящей Инструкции.

6.10. Топлива и смазочные материалы, отпущенные на заправку автомобилей, списываются со склада (бензоколонки) на основании ведомостей учета выдачи топлива и смазочных материалов в килограммах и относятся: топливо - на субсчет 06-2 - "Бензин и дизельное топливо в баках автомобилей", а смазочные материалы - на счет 22 "Расходы по эксплуатации транспорта" или счет 27 "Накладные расходы" (по обслуживающим автомобилям).

6.11. На субсчете 06-2 "Бензин и дизельное топливо в баках автомобилей" учитывается также автомобильное топливо, полученное водителями от других организаций.

6.12. Наличие топлива в баках автомобилей отражается в бухгалтерском учете в литрах на общей карточке (книге остатков материалов) по автотранспортному предприятию в целом.

6.13. Остаток топлива в баках автомобилей, учтенный на субсчете 06-2, должен соответствовать наличию бензина и дизельного топлива в баках автомобилей и наличию талонов на топливо у водителей. Данные о наличии топлива в баках и талонов у водителей ежемесячно подтверждаются актом снятия остатков.

6.14. Стоимость топлива, фактически израсходованного на эксплуатацию автомобилей, списывается с субсчета 06-2 "Бензин и дизельное топливо в баках автомобилей" в дебет счета 22 "Расходы по эксплуатации автомобильного транспорта" или счета 27 "Накладные расходы" в зависимости от того, на эксплуатационные или обслуживающие автомобили было израсходовано топливо.

Ведомости учета выдачи топлива и смазочных материалов принимаются к учету после сверки записей в них с путевыми листами, о чем на ведомостях работником, ведущим оперативный учет топлива, делается соответствующая отметка.

6.15. В соответствии с учетными данными о расходе топлива и принятыми руководством автотранспортного предприятия решениями о взыскании с водителей стоимости перерасхода топлива, допущенного по их вине, уменьшаются расходы по эксплуатации автомобильного транспорта (счет 22) или накладные расходы (счет 27), а подлежащая взысканию сумма относится в дебет счета 76 "Расчеты с разными дебиторами и кредиторами". Изменение в учете производится сторнировочными записями. Премия за экономию топлива работникам автотранспортного предприятия начисляется по счету 70 "Расчет с рабочими и служащими" и относится на счета 22 и 27.

6.16. Полученные с нефтебаз оплаченные талоны на топливо и смазочные материалы хранятся наравне с денежными знаками. Аналитический учет талонов осуществляется на субсчете 06-3 по их видам, местам хранения, сериям и номерам.

6.17. Отработанное масло, сданное на нефтебазу, учитывается по ценам реализации на основании приемо-сдаточной накладной.

6.18. В случаях, когда автомобили работают на топливе заказчика, полученное автотранспортным предприятием топливо должно быть оприходовано, а выданное водителю топливо обязательно записывается в ведомость приема-выдачи и в путевой лист с указанием, откуда и сколько получено топлива, и подтверждается подписью водителя.

6.19. Руководители автотранспортных предприятий устанавливают контроль за своевременным поступлением от клиентуры счетов на полученное водителями топливо и за сверкой их с записями в путевых листах.

7. Статистическая отчетность

7.1. Основными формами статистической отчетности по расходу автомобильного топлива и смазочных материалов являются:

- форма N 2 (автотранс) "Отчет о работе автотранспорта общего пользования", утверждена ЦСУ РСФСР 10.05.82 N 151;

- форма N 3 (автотранс) "Отчет о работе автотранспорта общего пользования", утверждена ЦСУ РСФСР 10.05.82 N 151;

- форма N 4-сн "Отчет об остатках, поступлении и расходе топлива", утверждена ЦСУ СССР 26.05.83 N 314. В графы "Поступило с начала года" и "Израсходовано с начала года" проставляются суммарные приход и расход топливных ресурсов, полученные от сбытовых организаций, и автомобильные топлива от сельского хозяйства;

- форма N 19-сн "Отчет о выполнении заданий по сбору и использованию отработанных нефтепродуктов", утверждена ЦСУ СССР 20.05.81 N 261.

7.2. Периодичность представления отчетности, а также указания, кем, кому и когда представляется отчетность, установлены Приказом Министра автомобильного транспорта РСФСР от 07.06.82 N 56 "О введении в действие табеля и форм статистической отчетности".