Рейтинг: 5.0/5.0 (1840 проголосовавших)

Рейтинг: 5.0/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

Здравствуйте! Сотрудник просит выдать ему займ на прокупку квартиры с последующим погашением материнским капиталом.

В ПФР сказали что в УСТАВЕ организации д.быть указано что подобная услуга оказывается работникам!

Подскажите пожалуйста!

1. Что именно д.быть указано в Уставе и почему в Уставе?

2. Д.быть ли займ процентным 2/3 ставки или можно беспроцентный?

3. Может кто-то делал такой договор? есть ли образец?

Буду очень признательная за помощь, юриста в организации нет, а руководитель требует решить.

Спасибо.

1. Да ничего в уставе быть не должно. ПФР тупят как веники. Законом не запрещено выдавать займы работникам. Пускай они обоснуют, почему в уставе должно быть то, что они хотят.

2. Воля сторон. Только беспроцентный займ - это материальная выгода у работника и он должен платить НДФЛ, а 2/3 ставки - НДФЛа не будет

3. К сожалению, не делал.

Ничего ПФР не тупит, займ должен быть строго под квартиру, а это должно быть прописано в Уставе, в смысле должен быть ОКВЭД.

Я бы не стала с эим связывать.

А вот купить квартиру для сотрудника и передать ее только после полной оплаты - попробуйте. А еще лучше свяжитесь с юристом ПФР по данному вопросу, потому как есть внутренние документы по материскому капиталу.

Ничего ПФР не тупит, займ должен быть строго под квартиру, а это должно быть прописано в Уставе, в смысле должен быть ОКВЭД.

ссылку на закон, иначе это пустозвон.

Дать займ сотруднику - это даже близко не вид экономической деятельности, который необходимо прописывать в Уставе. А вообще в Уставах наверняка есть: может заниматься любыми иными видами деятельности.

На профессиональной основе займы выдают банки и микрофинансовые организации.

А выдать займ строго на квартиру - можно прописав это в договоре займа.

И не надо связываться с юристами ПФР, нужно прийти и задать им вопрос - что за черт? И если ответят в стиле - у нас принято послать их кчерятм и обещать судиться до последнего.

а это должно быть прописано в Уставе, в смысле должен быть ОКВЭД

То, что должно быть в уставе регулируется соответствующим ФЗ (ООО, АО), а не представлениями ПФ об этом. )

Единственно на что нужно смотреть, так это на крупную сделку по уставу, т.е. может еще понадобится согласие участников.

А вот купить квартиру для сотрудника и передать ее только после полной оплаты - попробуйте.

Офигенно ценный совет. D Ну разве что, стоимость квартиры равна материнскому капиталу (ведь он им собирается займ погашать) или работодателю денег некуда девать. )

Спасибо всем огромное.

Я вот тоже склонялась к тому что в Уставе не д.быть такого положения- о займах сотрудникам- в ООО куда его включать?

Под крупную сделку не попадает, в уставе к полномочиям ген.директора отнесено принятие локальных актов по организации и в организации есть положение об оплате труда и преимровании. оказании материальной помощи и выдачи займов сотрудникам? полагаю этого д.б. достаточно?!

Но вот что скажет ПФР.

Но вот что скажет ПФР.

Если показать ПФР, что вы знакомы с законодательством и готовы выполнять только те условия, что требуются законом, то скорее всего ничего они не скажут.

Отвечаю всем и сразу, я имела ввиду не просто выдавать займы сотрудникам, а именно вид деятельность организации - выдача ипотечных кредитов, т.е. ОКВЭД.

Поскольку в законе о материнском капитале нет т.Маши, у которой человек взял взаймы на квартиру, а есть понятие владельца жилья, с которым оформляется договор купли-продажи с рассрочкой, но без обременения или кредитно-финансовое учреждение выдавшие ипотечный кредит(естественно с таким видом деятельности либо это банк, либо это строительно-ипотечная компания).

Поэтому вернуть деньги просто месту работы данного человека будет просто не возможно, хотя попробуйте.

Вы не правы, материнский капитал можно направить на погашение основного долга и процентов Кредитов и ЗАЙМОВ, соответственно выданных кредитной организацией И прочей Организацией. т.е. в нашем лучае займ выданный своему сотруднику.

Аноним, вы полезли в какую-то далекую степь.

Любая организация имеет право выдать займ кому угодно на непостоянной основе, к примеру помочь своему сотруднику купить хату за мизерный процент (или вообще без процентов), так как сотрудника ценят, уважают и пытаются ему помочь.

ОКВЭДы на такие операции открывают банки и микрофинансовые организации. Но так как организация-работодатель не занимается предоставлением займов на коммерческой основе, то и ОКВЭД открывать не нужно.

Займ, выданный организацией, будет целевой, то есть идти на покупку квартиры, что обязательно нужно прописывать в договоре.

Ипотека - это право заимодавца. Он может и не накладывать обременения на квартиру.

Поэтому вернуть деньги просто месту работы данного человека будет просто не возможно, хотя попробуйте.

Протертому до дыр стулу (то есть месту работы) вернуть деньги очень не просто. Здесь я согласен. А вот работодателю очень даже просто. Материнский капитал просто перечисляется на счет организации, выдавшей займ.

А остаток долга оплачивается работником, пока он не занулиться.

Все просто и ясно, как два пальца обос.

Только в ПФР работают люди, у которых слова "просто и ясно" находятся глубоко в з. И начинают выдумывать всякий бред.

А вы аноним случайно не из ПФР? - так рьяно защищаете маразматичное требование этого доблестного защитника прав граждан. И при этом ни одной ссылки на закон.

Внутренние инструкции нужны лишь для того, чтобы иногда в туалет сходить, когда другой бумаги нет.

Эти внутренние инструкции.

Только как бороться с ними. сколько сталкивалась с нии и при регистрации изменений в ЕГРЮЛ- часто просто не хотели принимать заявления о внесении изменений. потому что "заявление не содержит необходимых листов" - так положено, такая инструкция. однажды сотрудник хотела меня с охраной выставить, когда я попросила мне начальника, приняли заявление и регистрация прошла успешно, а было что и не проходила в аналогичном случае- все зависит от специалиста который ЧИТАЕТ ЗАКОН И ИНСТРУКЦИИ.

Это отдельная тема- но вот только как с этим ПФР говорить- если им ДОЛЖНО БЫТЬ В УСТАВЕ. откажут и все- а оспаривать замучаешься..

Вы не правы, материнский капитал можно направить на погашение основного долга и процентов Кредитов и ЗАЙМОВ, соответственно выданных кредитной организацией И прочей Организацией. т.е. в нашем лучае займ выданный своему сотруднику.

Тип организации в правилах вообще не прописан, но ПФР требует, что бы займ был целевым(ипотечным), т.е. под определенную квартиру. Знаете сколько народа уже пролетело, так как банкам не выгодно заключать ипотечные кредиты на малые суммы, типа 600 тысяч, они называли их потребительскими, шли они на личный счет кредитуемого. И все ПФР их не оплачивает, может кредит брался на шубку жене. Как доказать, что именно эти деньги пошли на покупку жилья.

Сейчас в моде договор купли-продажи с рассрочкой платежа.

НО если у вас получится - отпишитесь.

Знаете сколько народа уже пролетело, так как банкам не выгодно заключать ипотечные кредиты на малые суммы, типа 600 тысяч, они называли их потребительскими

договоры читать надо. как заемщикам это неинтересно, ибо ставки совсем разные.

ПФР требует, что бы займ был целевым

достаточно это указать в договоре займа. И в качестве подтверждения взять с сотрудника копию договора купли-продажи.

Займ, выданный организацией, будет целевой, то есть идти на покупку квартиры, что обязательно нужно прописывать в договоре.

Вот именно.

Нет, я не из ПФР, а из тех кто помагает оформлять договора купли-продажи.

Просто уже пришлось сталкиваться с ПФР и материнским капиталом. Поскольку я в суд не ходок, поэтому и стараешь, чтобы люди получили причитающиеся малой кровью.

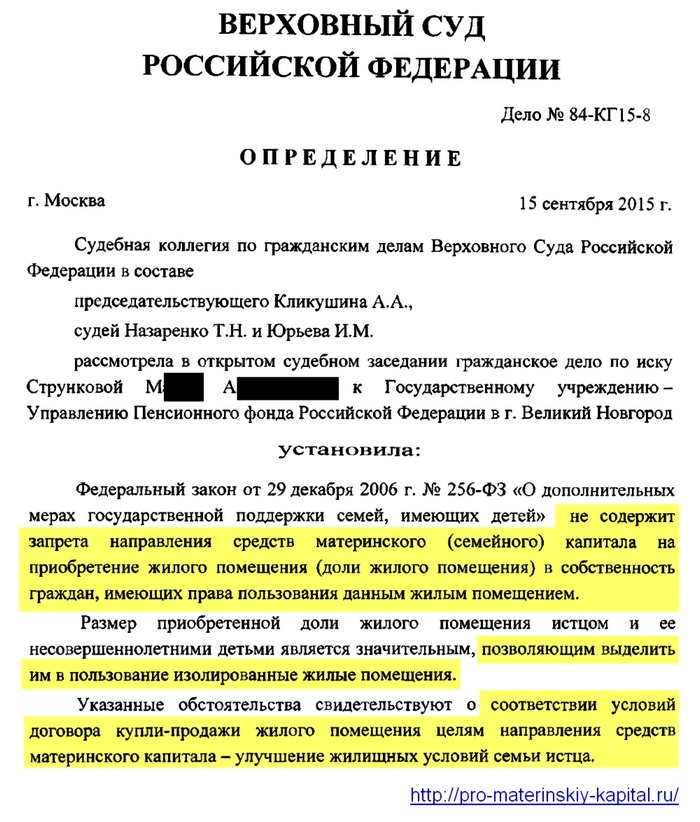

А так есть же право зубастые юристы, которым только дай пободаться в суде. Снимаю шляпу. Только см. решение Верховного Суда РФ от 28 июля 2011*г. N*ГКПИ11-757, кто-то уже проиграл и подтвердил жесткие правила ПФР.

В договоре должна быть прописана определенная квартира и хорошо если деньги будут перечислены сразу продавцу минуя сотрудника, это так маленькая ремарка.

договоры читать надо. как заемщикам это неинтересно, ибо ставки совсем разные.

Не обижайте заемщиков, просто под целевые кредиты надо оформлять кучу бумаг и прочее. Банки на это идут неохотно, кроме автомобильных и то если автомобиль, покупается в крупных сетях или магазинах, где есть представительство банка.

Только см. решение Верховного Суда РФ от 28 июля 2011*г. N*ГКПИ11-757, кто-то уже проиграл и подтвердил жесткие правила ПФР.

А что там жесткого. Как еще ПФР проверить понесены ли расходы на реконструкцию объекта недвижимости, если не предъявлено доказательство права собственности на реконструируемый объект.

Кроме свидетельства и предъявить то нечего.

Просто уже пришлось сталкиваться с ПФР и материнским капиталом. Поскольку я в суд не ходок, поэтому и стараешь, чтобы люди получили причитающиеся малой кровью.

У вас правильный подход - но потакать всякому безосновательному бреду органов власти нельзя. Можно выполнить любое безобидное требование (коли уж так угодно), но менять Устав ради заскоков сотрудника ПФР - это уже чересчур. Если все исполнять, они сядут на шею.

Непонятно зачем ПФ вообще в устав организации лезет. Те же Правила направления МК предусматривают предоставление копии устава только для случаев с кооперативами.

Распорядиться материнским (семейным) капиталом на улучшение жилищных условий можно, когда второму, третьему ребенку или последующим детям исполнится три года. Исключение – уплата первоначального взноса по жилищному кредиту или займу, а также направление средств материнского (семейного) капитала на погашение жилищных кредитов и займов. В этом случае воспользоваться материнским капиталом можно сразу после рождения (усыновления) второго или последующего ребенка.

Заявление о распоряжении материнским (семейным) капиталом можно подать в территориальный орган Пенсионного фонда России по месту жительства (пребывания) или фактического проживания в письменном виде или через «Личный кабинет гражданина» в электронном виде.

Важно отметить, что приобретаемое жилое помещение должно находиться на территории России. Ремонт жилого помещения, применительно к распоряжению материнским капиталом, улучшением жилищных условий не является.

При этом средства займа организация-займодатель должна перечислить по безналичному расчету – на личный счет владельца сертификата или его супруги (супруга) в кредитной организации.

Стоит отметить, что в законе не предусмотрены ограничения по количеству кредитов и займов, на оплату которых можно направить средства материнского капитала. Поэтому эти средства можно направить на погашение одновременно двух или нескольких жилищных кредитов.

Общий пакет документов

Если заявление о распоряжении подается через представителя владельца сертификата, то необходимо также предоставить документы, удостоверяющие личность, место жительства (пребывания) и полномочия представителя.

Документы для направления средств МСК на приобретение жилого помещения:

Исключение: если договор купли-продажи жилого помещения с рассрочкой платежа предусматривает переход к покупателю права собственности на приобретаемое жилое помещение после полной выплаты цены договора, представляется справка о размере оставшейся неуплаченной суммы по договору.

Документы для направления средств МСК на участие в долевом строительстве:

Документы для направления средств МСК на строительство или реконструкцию объекта индивидуального жилищного строительства без привлечения строительной организации.

При получении первой части средств материнского капитала (в размере до 50%):

или копия документа, подтверждающего право постоянного (бессрочного) пользования таким земельным участком,

или копия документа, подтверждающего право пожизненного наследуемого владения таким земельным участком,

или копия документа, подтверждающего право аренды такого земельного участка,

или копия документа, подтверждающего право безвозмездного срочного пользования таким земельным участком;

Для получения оставшейся суммы МСК спустя 6 месяцев:

Документы для получения компенсации затрат, понесенных на строительство или реконструкцию объекта индивидуального жилищного строительства:

или копия документа, подтверждающего право постоянного (бессрочного) пользования таким земельным участком,

или копия документа, подтверждающего право пожизненного наследуемого владения таким земельным участком,

или копия документа, подтверждающего право аренды такого земельного участка,

или копия документа, подтверждающего право безвозмездного срочного пользования таким земельным участком;

Документы для направления средств МСК на строительство индивидуального жилого дома с привлечением строительной организации:

или копия документа, подтверждающего право постоянного (бессрочного) пользования таким земельным участком,

или копия документа, подтверждающего право пожизненного наследуемого владения таким земельным участком,

или копия документа, подтверждающего право аренды такого земельного участка,

или копия документа, подтверждающего право безвозмездного срочного пользования таким земельным участком.

Документы для направления средств МСК в счет уплаты вступительного взноса и (или) паевого взноса, если владелец сертификата или его супруг (супруга) является членом жилищного, жилищно-строительного, жилищного накопительного кооператива:

Документы для направления средств МСК на уплату первоначального взноса при получении кредита или займа на покупку (строительство) жилья:

Документы для направления средств МСК на оплату основного долга и процентов по кредитам или займам на покупку (строительство) жилья:

Во всех случаях использования материнского капитала на улучшение жилищных условий семьи, когда жилое помещение не оформлено в общую собственность родителей и детей, необходимо представить нотариально засвидетельствованное письменное обязательство оформить жилое помещение в общую долевую собственность всех членов семьи.

Копии документов представляются в территориальный орган Пенсионного фонда России с оригиналами документов. Оригиналы возвращаются владельцу сертификата.

В случае принятия положительного решения срок перечисления средств материнского (семейного) капитала Пенсионным фондом России не превышает двух месяцев со дня подачи заявления.

Заявление о распоряжении средствами МСК на улучшение жилищных условий, принятое территориальным органом Пенсионного фонда Российской Федерации, может быть аннулировано по желанию гражданина, получившего сертификат. Для этого необходимо подать заявление об аннулировании ранее поданного заявления о распоряжении средствами МСК на улучшение жилищных условий. Такое заявление можно подать лично либо через представителя. Указанное заявление об аннулировании должно быть подано в срок не позднее двух месяцев с даты приема прежнего заявления о распоряжении – до перечисления территориальным органом ПФР средств (части средств) материнского (семейного) капитала согласно прежнему заявлению о распоряжении.

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 4 февраля 2013 г.

М.Г. Суховская, юрист,

Е.А. Шаповал, юрист, к. ю. н.

«Сотрудница попросила выдать ей заем на покупку квартиры с последующим погашением за счет средств материнского капитала. Директор согласился и велел мне все оформить. Что для этого нужно? Помогите!» Подобных просьб немало и в нашей редакционной почте, и на бухгалтерских форумах. Поэтому мы решили рассмотреть этот вопрос со всех сторон.

Может ли обычная организация выдать такой заем?Да, вполне. В Законе о материнском капитале сказано, что заем на приобретение (строительство) жилого помещения может быть выдан любой организацией, а не только банком. Соответственно, единственное ограничение — материнский капитал нельзя направить на погашение «жилищного» займа, взятого у физлица, в том числе у предпринимател я ч. 6.1 ст. 7 Закона от 29.12.2006 № 256-ФЗ.

Некоторые территориальные органы ПФР разъясняют, что в уставе организации, выдавшей такой заем, или в выписке из ЕГРЮЛ должно быть указано, что выдача займов входит в число видов деятельности, которые организация вправе вести. Однако подобное требование незаконно.

Каким должен быть договор займа?Договор заключается в письменной форме и должен быть целевы м п. 1 ст. 814 ГК РФ . То есть в нем должно быть прописано, что заем предоставляется для приобретения (строительства) жилого помещения. И не какого-то абстрактного, а конкретного. Это нужно прежде всего работнику, берущему заем под материнский капитал. Вот что нам разъяснил специалист ПФР.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДМИТРИЕВА Зинаида Григорьевна

Начальник Управления организации социальных выплат Отделения Пенсионного фонда РФ по г. Москве и Московской области

“ При направлении средств материнского капитала на погашение основного долга и уплату процентов по займам на приобретение (строительство) жилого помещения в территориальный орган ПФР вместе с заявлением о распоряжении этими средствам и приложение 1 к Правилам, утв. Приказом Минздравсоцразвития от 26.12.2008 № 779н представляются также необходимые документ ы подп. «в» п. 7 Правил, утв. Приказом Минздравсоцразвития от 26.12.2008 № 779н. Среди них, в частности, договор займа и свидетельство о госрегистрации права собственности на жилое помещение, приобретенное или построенное с помощью заемных средст в п. 13 Правил, утв. Постановлением Правительства от 12.12.2007 № 862.

В представленном договоре должны содержаться сведения о цели выдачи займа, а именно — приобретение или строительство жилого помещения. Кроме того, для проверки целевого направления средств материнского капитала в договоре указываются:

В случае если из представленных документов невозможно установить, на приобретение (строительство) какого жилого помещения направляются средства материнского капитала, территориальный орган ПФР вправе отказать в удовлетворении заявления о распоряжении этими средствам и ”.

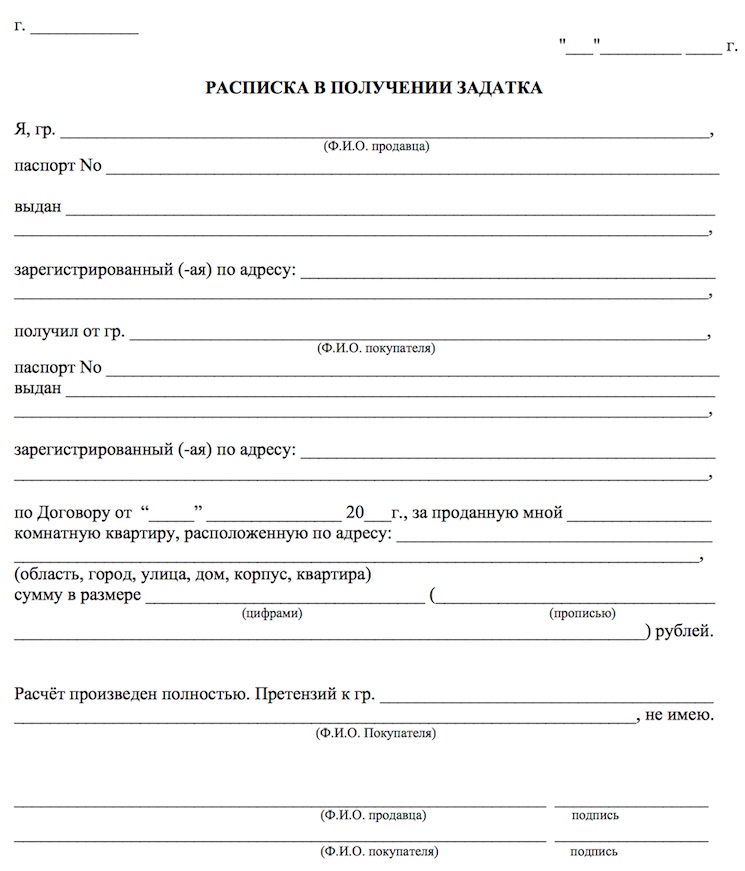

Вот как это может быть сформулировано в договоре.

1. ПРЕДМЕТ ДОГОВОРА

1.1. Заимодавец передает Заемщику денежные средства в размере 500 000 (Пятьсот тысяч) рублей (далее — Сумма займа), а Заемщик обязуется возвратить Заимодавцу Сумму займа в порядке и сроки, установленные Договором.

1.2. Сумма займа должна быть использована Заемщиком для приобретения по договору купли-продажи жилого помещения (квартиры), находящегося по адресу: Брянская обл. г. Дятьково, ул. Ленина, д. 113, кв. 3. общей площадью 30 кв. метров, состоящего из 1 комнат, договорной стоимостью 575 000 (Пятьсот семьдесят пять тысяч) руб.;

Образцы различных договоров целевого займа можно найти: раздел «Формы документов» системы КонсультантПлюс

Образцы различных договоров целевого займа можно найти: раздел «Формы документов» системы КонсультантПлюс

Также в договоре следует указать на возможность погашения займа за счет средств материнского (семейного) капитала, перечисляемых из органа ПФР на расчетный счет организации. Ведь если будет удовлетворено заявление работника о направлении средств материнского капитала на улучшение жилищных условий, орган ПФР перечислит эти деньги прямиком на расчетный счет вашей организаци и п. 16 Правил, утв. Постановлением Правительства от 12.12.2007 № 862. Поэтому нужно, чтобы из договора было видно, почему деньги в погашение займа, выданного физлицу, поступают от кого-то еще. Условие договора можно сформулировать так:

Сумма займа (часть суммы займа) может быть возвращена Заимодавцу путем перечисления на его расчетный счет средств материнского (семейного) капитала органом ПФР.

Каким должен быть заем: процентным или беспроцентным?Это на усмотрение вашего руководства. Давайте рассмотрим оба варианта, а вы делайте выводы.

ВАРИАНТ 1.Заем без процентов либо под проценты, которые меньше 2/3 ставки рефинансирования. Начисленные по договору проценты вы ежемесячно включаете в доходы, облагаемые налогом на прибыль. А если ваша организация применяет упрощенку, то проценты учитываются в доходах по мере уплаты их работнико м п. 6 ст. 250. п. 1 ст. 346.15 НК РФ.

РАССКАЗЫВАЕМ РАБОТНИКУЕсли приобретенное жилое помещение целиком куплено за счет средств материнского капитала, то имущественный вычет по НДФЛ по этому жилью не положе н подп. 2 п. 1 ст. 220 НК РФ.

Однако при варианте 1 у работника возникает материальная выгода от экономии на процентах, что прибавит вам работы. Ведь придется рассчитывать, удерживать и перечислять в бюджет НДФЛ с материальной выгоды по ставке 35% п. 2 ст. 224 НК РФ. а значит, нужно будет вести дополнительный учет и заполнять отдельный раздел справки 2-НДФЛ. Датой получения дохода в виде материальной выгоды от экономии на процентах считается:

Напомним: то, что заем беспроцентный, должно быть прямо прописано в договоре. Иначе заем будет считаться предоставленным под процент ы п. 1 ст. 809 ГК РФ в размере ставки рефинансирования, действующей на день уплаты заемщиком суммы долга или его части.

Однако этих трудностей можно избежать, если работник до того, как начнет гасить заем, принесет в бухгалтерию из своей ИФНС уведомлени е утв. Приказом ФНС от 25.12.2009 № ММ-7-3/714@ о подтверждении права на имущественный вычет. В этом случае материальной выгоды у работника не возникае т подп. 1 п. 1 ст. 212 НК РФ независимо от размера полагающегося ему вычета (хоть 100 руб.) Письмо Минфина от 19.01.2012 № 03-04-06/9-9.

Если же работник принесет это уведомление уже после погашения займа (его части), то пересчитывать ранее уплаченный НДФЛ не нужно, и это нам подтвердил специалист Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ Николай Николаевич

Заместитель начальника отдела налогообложения доходов физических лиц Минфина России

“ Действительно, в данном случае организация не должна делать перерасчет ранее уплаченной суммы НДФЛ с дохода в виде материальной выгоды, поскольку эта сумма налога не является излишне удержанной. Соответственно, налоговый агент не должен возвращать ее на основании письменного заявления работник а п. 1 ст. 231 НК РФ ”.

Чтобы вернуть переплаченный НДФЛ, работнику придется обращаться в свою налоговую инспекцию по месту жительств а Письмо Минфина от 13.04.2011 № 03-04-06/6-87.

ВАРИАНТ 2.Заем под проценты, превышающие 2/3 ставки рефинансирования. На данный момент это выше 5,5% годовых (8,25% Указание ЦБ от 13.09.2012 № 2873-У х 2/3).

В договоре жилищного займа должно быть указано конкретное жилье, на покупку которого занимаются деньги

В этом случае материальной выгоды у работника не возникае т подп. 1 п. 1. подп. 1 п. 2 ст. 212 НК РФ и вся забота бухгалтера сводится к тому, чтобы учитывать проценты по договору в доходах, облагаемых налогом на прибыль или налогом при УСНО п. 6 ст. 250. п. 1 ст. 346.15 НК РФ. Как видим, учитывать такой заем очень просто.

Подробнее про компенсацию работнику процентов по жилищным займам написано: 2012, № 4, с. 18

Подробнее про компенсацию работнику процентов по жилищным займам написано: 2012, № 4, с. 18

Если же работодатель изначально не преследует цели получить с работника проценты за пользование деньгами, но при этом не хочет нагружать бухгалтера лишней работой, то он может заключить договор займа под проценты, превышающие 2/3 ставки рефинансирования, а после погашения займа работником распорядиться возместить ему уплаченные проценты. Сумму возмещения можно будет:

Многое из сказанного применимо и к ситуации, когда заем под материнский капитал выдан не сотруднику организации. Единственный момент: если у того возникнет материальная выгода, то у вас может не получиться удержать с него НДФЛ. Следовательно, вы должны будете не позднее 31 января года, следующего за годом возникновения материальной выгоды, сообщить об этом в свою инспекци ю п. 5 ст. 226 НК РФ. подав справку 2-НДФЛ утв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@. В ней в поле «признак» надо указать цифру 2 (означает, что справка подается в связи с невозможностью удержать НДФЛ разд. II Рекомендаций по заполнению формы 2-НДФЛ. (приложение к форме 2-НДФЛ, утв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@) ), в разделе 3 — только тот доход, с которого не удержан налог, а в разделе 5 — сумму неудержанного налога. Также напомним, что возвращенный заем в доходы организации включать не над о подп. 10 п. 1 ст. 251. подп. 1 п. 1.1 ст. 346.15 НК РФ.

И напоследок хотим сообщить вот о чем. Когда номер подписывался в печать, стало известно, что Правительство намерено рассмотреть законопроект, ограничивающий перечень организаций, на погашение займов от которых могут быть направлены средства материнского капитала.

Предполагается, что в этот перечень войдут лишь кредитные организации, микрофинансовые организации, кредитные потребительские кооперативы. При этом не исключается возможность направлять материнский капитал на погашение займов, предоставленных иными организациями, но при условии, что такой заем обеспечен ипотекой.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Материнский капитал »: 2013 г.Шаг 1. Подача документов для оформления займа:

- заявление-анкета (на бланке ООО)

- паспорт (оригинал + копия)

- свидетельство пенсионного страхования(копия)

- Гос. Сертификат на материнский (семейный) капитал (копия)

- справка из Пенсионного фонда об остатке средств материнского капитала

- свидетельства о рождении детей, паспорта детей (от 14 лет) и их свидетельства о рождении (копия)

- паспорт супруга (оригинал+копия)

- свидетельство о заключении (или расторжении) брака (оригинал+копия)

-документы на приобретаемое жильё:

свидетельства о регистрации права собственности, правоустанавливающий документ (договоры: купли-продажи, приватизации, дарения свидетельство о праве на наследство), кадастровый паспорт жилого помещения (земельного участка) или выписка из техпаспорта (копии), копия поквартирной карточки (домовой книги или справка из администрации муниц. образования о прописанных), копии паспортов продавцов жилья, справка БТИ о собственниках и об отсутствии арестов, запрещений, обременений на жильё (в случае регистрации права собственности до 1999г.) в случае получение займа на оплату квартиры в строящемся доме - предварительно составленный образец договора участия в долевом строительстве в случае получения займа на строительство частного дома – разрешение на строительство, документы на участок (свидетельство о регистрации права или договор аренды).

Шаг 2. Заключение договора займа.

Шаг 3. Сделка купли-продажи (в случае приобретения вторичного жилья) или подача документов на регистрацию договора участия в долевом строительстве.

Шаг 4. Выдача займа. Заёмщик в день получения документов после регистрации предоставляет свидетельства о гос. регистрации права собственности на приобретённое жильё (оригиналы + копии), договор купли-продажи (или договор участия в долевом строительстве). ООО в этот же день производит перевод суммы займа на лицевой карточный счёт Заёмщика с выдачей платежных документов (возможна также выдача суммы займа в день подачи документов на регистрацию договора купли-продажи). Заёмщик после получения денежных средств расплачивается с Продавцом.

Шаг 5. Подача документов в Пенсионный фонд на распоряжение средствами материнского капитала. Предоставляются следующие документы:

- заявление в Пенсионный фонд о распоряжении средствами материнского капитала (на бланке ПФ)

- материнский Сертификат (оригинал + копия)

- паспорт владельца сертификата (оригинал + копия)

- страховое свидетельство гос. пенс. страхования владельца Сертификата (оригинал + копия)

- паспорт супруга (оригинал + копия)

- свидетельства о рождении детей, паспорта детей (от 14 лет) и их свидетельства о рождении (оригинал + копия)

- свидетельство о заключении (расторжении) брака ( оригинал + копия)

- документы на приобретённое жильё: свидетельства о регистрации права собственности, договор купли-продажи в случае получения займа на строительство – разрешение на строительство, документы на земельный участок в случае приобретения квартиры в строящемся доме – зарегистрированные договор долевого участия или договор уступки права требования (оригиналы + копии)

-нотариальное обязательство владельца сертификата. а также при необходимости супруга (в случае приобретения жилья в собственность не всех членов семьи), о выделении долей всем членам семьи после снятия залога на приобретённое жильё (или после регистрации права собственности на индивидуальный жилой дом или квартиру в новостройке)

- договор целевого займа (оригинал + копия)

- справка, выданная ООО, о сумме задолженности по займу и процентам

- платежный документ, подтверждающий перечисление суммы займа (платёжное поручение, заверенное банком)

После подачи документов Заёмщик предоставляет в ООО расписку из ПФ о приеме документов с № регистрации. Заёмщик ставит в известность ООО о получении им уведомления из ПФ о вынесении решения (срок рассмотрения 1 месяц после подачи документов).

Шаг 6. Снятие залога. После поступления денежных средств из ПФ на расчётный счёт ООО Заёмщик совместно с представителем ООО обращаются в Регистрационную палату для снятия залога на приобретённое жильё (срок снятия залога-3 дня).

Займы под залог материнского капитала Можно ли получить займы под залог материнского капитала?Материнский капитал предоставляется для материальной поддержки семей с двумя и более детьми. Его целевое назначение и условия выдачи определены федеральным законом.

Субсидию можно потратить в безналичной форме по следующим направлениям:

Также в субъектах РФ действуют программы регионального капитала. В некоторых случаях они имеют более широкое назначение, чем предусматривает федеральный закон. Семьям предоставляется возможность потратить средства на автомобиль. лечение детей, развитие подсобного хозяйства и др. В некоторых регионах можно полностью или частично обналичить материнский капитал. На сегодняшний день она предусмотрена в Ивановской, Липецкой, Владимирской и других областях.

Федеральное и региональное законодательство разрешает использование материнского капитала для погашения жилищных кредитов. Их можно оформить в банках и микрофинансовых фирмах, предлагающих специальные программы на строительство или покупку недвижимости. Субсидия может быть принята в счет уплаты следующих расходов:

Займы и ссуды под залог материнского капитала не предоставляются, поскольку это противоречит их целевому назначению. В случае если клиент не вернет долг, объект обеспечения должен перейти в собственность кредитора. Действующий закон не предусматривает возможность выплаты субсидий банкам и МФО. Таким образом, займ под материнский капитал можно получить только на жилье, при этом субсидия предназначается для его погашения, а не обеспечения оплаты.

Как оформить материнский капитал для получения кредита?Федеральный закон разрешает взять семейный капитал для погашения ипотеки сразу же после рождения второго ребенка. Для региональных субсидий могут быть предусмотрены временные ограничения до достижения им определенного возраста.

Федеральный капитал оформляется в Пенсионном фонде по месту проживания семьи. Матери необходимо предоставить:

Через месяц ПФ должен выдать сертификат, подтверждающий право на субсидию. Его необходимо предъявить в банке при оформлении договора займа. После его заключения и выбора объекта недвижимости в ПФ подаются документы для распоряжения материнским капиталом :

Далее фонд осуществляет их проверку. Если они соответствуют закону, то принимается решение о предоставлении субсидии. Сроки погашения платежа из бюджета – не более 6 мес.

Региональный капитал предоставляется в аналогичном порядке. Матерям необходимо обращаться в соц. защиту или другой уполномоченный орган.

Какой банк выбрать для получения ипотеки? Чтобы принять решение, нужно познакомиться с условиями их программ. Образец договора можно скачать на сайте банка или запросить у его консультантов. Ипотечные калькуляторы позволяют сравнить условия различных кредитов. Также в сделать выбор помогут отзывы клиентов.

Для упрощения процедуры заемщики могут обратиться за помощью в получении займа к кредитным брокерам. Они определят, где взять ипотеку на самых выгодных условиях, оформят заявку и предотвратят возможные трудности.

Кредитные организации, предоставляющие займы под материнский капиталНаиболее выгодные условия по ипотечному заему предлагают:

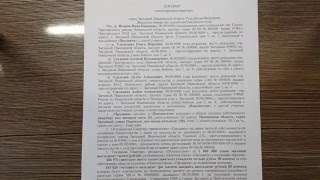

Возможно Вас заинтересуют следующие статьи: Все разделыДоговор целевого займа № 1

г.Екатеринбург " " июня 2013 г.

______________________________. далее именуемая "Заимодавец", в лице ___________________________ (должность) (Ф.И.О.). действующего (-ей) на основании ___________________________ № от " " г. (наименование и реквизиты документа, подтверждающего полномочия) и в соответствии с. с одной стороны и гражданин РФ (Ф.И.О.). далее именуемый(-ая) "Заемщик", с другой стороны заключили настоящий договор (далее - Договор) о нижеследующем:

1. Предмет договора

1.1. В соответствии с настоящим Договором Заимодавец передает в собственность Заемщику сумму беспроцентного займа в размере 400 000 (четыреста тысяч) рублей, а Заемщик обязуется возвратить Заимодавцу до «___»______2013 г. такую же сумму в размере 400 000 (четыреста тысяч) рублей, предусмотренную Договором.

1.2 Сумма займа предоставляется Заемщику с условием целевого использования займа на строительство индивидуального жилого дома по адресу: Свердловская область, _____________________________________________________________________

2. Передача суммы займа. Срок займа

2.1. Заимодавец передает Заемщику сумму займа в безналичной форме путем перечисления денежных средств на его банковский счёт.

2.2. Моментом передачи суммы займа Заемщику является момент зачисления денежных средств на банковский счет Заемщика.

2.3. Сумма займа подлежит возврату в полном объеме до "__" ________2013 г.

3. Проценты на сумму займа и порядок ее возврата

3.1. Проценты на сумму займа не уплачиваются.

3.2. Заёмщик для возврата суммы займа использует материнский (семейный) капитал, возврат суммы займа осуществляется безналичным путём перечисления денежных средств на расчетный счет Заимодавца.

Сумма займа считается возвращенной в момент зачисления соответствующих денежных средств на банковский счет Заимодавца.

3.3. Сумма займа подлежит возврату Заимодавцу в полном объеме одним платежом в срок, установленный Договором.

3.4. Заемщик вправе вернуть сумму займа досрочно.

4. Ответственность сторон

4.1. Основания ответственности Заемщика

4.1.1. В случае просрочки возврата суммы займа или ее части Заемщик обязан уплатить от невозвращенной в срок суммы проценты за пользование чужими денежными средствами по ставке рефинансирования ЦБ РФ (п. 1 ст. 395 ГК РФ). Эти проценты начисляются со дня, когда сумма займа или ее часть должна была быть возвращена, до дня возврата просроченной суммы. Проценты за пользование чужими денежными средствами подлежат уплате независимо от внесения процентов, предусмотренных п. 1 ст. 809 ГК РФ.

4.1.2. Заемщик обязан обеспечить Заимодавцу возможность контроля целевого использования суммы займа.

Контроль целевого использования суммы займа осуществляется Заимодавцем путем получения от Заемщика документов, с указанием количества и цены приобретаемых товаров, материалов, предоставить иные документы, подтверждающие целевое использование займа. Данные документы Заемщик обязан предоставить в течение 10 дней с момента требования Заимодавца о предоставлении письменной информации, подтверждающей сохранность предмета обеспечения исполнения Заёмщиком своих обязательств по Договору.

4.1.3. В случае использования Заемщиком суммы займа нецелевым образом Заимодавец вправе потребовать, а Заемщик обязан возвратить досрочно всю оставшуюся сумму денежного займа в течение 30 дней с момента получения от Заимодавца соответствующего требования.

5. Изменение и расторжение договора

5.1. Договор может быть изменен или расторгнут по соглашению сторон.

5.2. По требованию одной из сторон Договор может быть расторгнут по решению суда только в следующих случаях:

- при существенном нарушении условий договора другой стороной

- в иных случаях, предусмотренных ГК РФ, другими законами (п. 2 ст. 450 ГК РФ).

6. Разрешение споров

6.1. Претензионный порядок разрешения споров

6.1.1. До предъявления иска, вытекающего из Договора, сторона, считающая, что ее права нарушены (далее - заинтересованная сторона), обязана направить другой стороне письменную претензию.

6.1.2. Претензия должна содержать требования заинтересованной стороны и их обоснование с указанием нарушенных другой стороной норм законодательства и (или) условий Договора.

К претензии должны быть приложены копии документов, подтверждающих изложенные в ней обстоятельства.

6.1.3. Сторона, которая получила претензию, обязана ее рассмотреть и направить письменный мотивированный ответ другой стороне в течение 10 дней с момента получения претензии.

6.1.4. В случае неполучения ответа в указанный выше срок либо несогласия с ответом заинтересованная сторона вправе обратиться в суд.

6.2. Разрешение споров в суде

6.2.1. Споры, возникшие из Договора, подлежат рассмотрению судом общей юрисдикции в установленном законодательством РФ порядке.

7. Заключительные положения

7.1. Договор вступает в силу и становится обязательным для сторон с момента его заключения.

Договор считается заключенным с момента передачи суммы займа Заемщику и действует до полного выполнения обязательств обеим сторонами.

7.2. Договор составлен в 2-х экземплярах, по одному для каждой из сторон.

8. Адреса и реквизиты сторон

Адрес для направления корреспонденции:

Ответы юристовГотова составить договор на платной основе.

Хотелось бы отметить, что не любое юридическое лицо согласно изменениям закона может дать займ под материнский капитал.

Требования установлены Федеральным законом от 07.06.2013 № 128-ФЗ О внесении изменений в статьи 8 и 10 Федерального закона О дополнительных мерах государственной поддержки семей, имеющих детей, в соответствии с которым средства (часть средств) материнского (семейного) капитала направляются на погашение основного долга и уплату процентов по займам на приобретение (строительство) жилого помещения, предоставленным гражданам по договору займа на приобретение (строительство) жилого помещения, заключенному с одной из организаций, являющейся:

кредитной организацией в соответствии с Федеральным законом О банках и банковской деятельности

микрофинансовой организацией в соответствии с Федеральным законом от 2 июля 2010 года N 151-ФЗ О микрофинансовой деятельности и микрофинансовых организациях

кредитным потребительским кооперативом в соответствии с Федеральным законом от 18 июля 2009 года N 190-ФЗ О кредитной кооперации

иной организацией, осуществляющей предоставление займа по договору займа, исполнение обязательства по которому обеспечено ипотекой.

Материнский капитал - Пенсионный фонд Российской Федерации Как получить материнский капитал 2014, мой опыт Татьяна.Инструкция монтажа натяжных потолков Программа материнского семейного капитала – это форма государственной. средств материнского капитала выдаётся сертификат государственного образца. гражданам по кредитному договору или договору займа.

Как получить займ Что такое материнский капитал Нормативные. квартиры в строящемся доме — предварительно составленный образец договора. Может ли сертификат на материнский семейный капитал быть выдан отцу. Узнала, что договор займа можно заключить не с каждой организацией.

Материнский капитал - условия получения, размер, индексация. образец заполнения формы п 4 Заём сотруднику под материнский капитал Архив - Клерк. Ру