Рейтинг: 5.0/5.0 (1938 проголосовавших)

Рейтинг: 5.0/5.0 (1938 проголосовавших)Категория: Инструкции

Текст документа в некоммерческой интернет-версии КонсультантПлюс

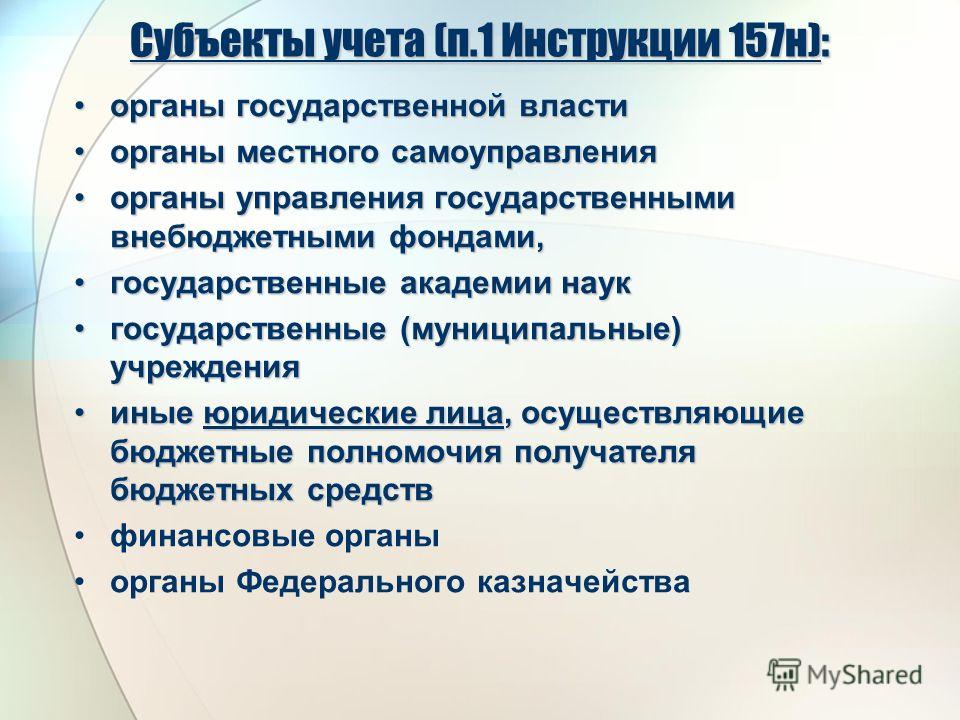

Приказ Минфина России от 01.12.2010 N 157н (ред. от 01.03.2016) "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (Зарегистрировано в Минюсте России 30.12.2010 N 19452)

в данный момент недоступен.

Вы можете сейчас

бесплатно получить текст

на электронную почту

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

Быстрая навигация: Каталог статей Иные вопросы Подготовлены изменения к Инструкции N 157н (Ларцева Л.)

Подготовлены изменения к Инструкции N 157н (Ларцева Л.)Дата размещения статьи: 03.09.2014

На сайте Минфина размещен проект приказа о внесении изменений в Инструкцию N 157н <1>. Согласно данному проекту учитывать указанные поправки придется при формировании учетной политики 2014 г. При этом планируется, что до декабря 2014 г. учреждения будут плавно переходить на применение новой учетной политики по мере их организационно-технической готовности. В этой статье мы ознакомим вас с подготовленными изменениями.

--------------------------------

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Изменения в Едином плане счетов

Действующая редакция Единого плана счетов

Редакция Единого плана счетов с учетом изменений

Изменения в порядке ведения бухгалтерского учета

Первичные учетные документы

Проектом скорректированы положения п. п. 3, 9 Инструкции N 157н, касающиеся принятия к учету и оформления первичных учетных документов. В частности, уточняется, что:

- принять к бухгалтерском учету первичные учетные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни, можно только при условии, что они оформлены надлежащим образом лицами, ответственными за их оформление;

- своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, ответственные за оформление факта хозяйственной жизни, подписавшие эти документы. При этом поясняется, что лицо, на которое возложена обязанность по ведению бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Регистры бухгалтерского учета

Новыми абзацами, добавляемыми в п. 11 Инструкции N 157н, закрепляется возможность государственных (муниципальных) учреждений самостоятельно разрабатывать и утверждать в рамках учетной политики формы регистров бухгалтерского учета, если они не установлены органом, осуществляющим согласно законодательству РФ регулирование бухгалтерского учета (то есть не унифицированы).

При этом применение таких регистров в целях бухгалтерского учета разрешается при наличии в них всех обязательных реквизитов, к которым относятся:

- наименование регистра;

- наименование учреждения, составившего регистр;

- даты начала и окончания ведения регистра и (или) период, за который он составлен;

- хронологическая и (или) систематическая группировки объектов бухгалтерского учета;

- величины денежного и (или) натурального измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Копии регистров бухгалтерского учета, изъятых в соответствии с законодательством РФ, могут быть включены в состав документов бухгалтерского учета, если они заверены руководителем учреждения либо уполномоченным им лицом. На это указывает новый абзац, вводимый проектом в п. 17 Инструкции N 157н. В настоящее время согласно данному пункту предусмотрена лишь возможность снятия копий с изъятых документов. При этом порядок принятия таких копий в целях бухгалтерского учета не установлен.

Также в п. 18 Инструкции N 157н добавляются положения, связанные с правилами исправления электронных регистров бухгалтерского учета. Напомним, что ныне действующей редакцией указанного пункта установлен общий порядок исправления ошибок, обнаруженных в регистрах бухгалтерского учета.

Согласно изменениям, вносимым в данный пункт, указанный порядок в полной мере будет действовать и в отношении электронных регистров бухгалтерского учета. При этом отражение исправлений в электронных регистрах будет осуществляться лицами, ответственными за их ведение.

Рыночная (оценочная) стоимость

С принятием проекта понятие "рыночная стоимость", встречающееся сейчас в тексте Инструкции N 157н, будет заменено на понятие "оценочная стоимость". При этом смысл такого понятия не поменяется.

Так, согласно п. 25 Инструкции N 157н (с учетом изменений, вносимых проектом) под текущей оценочной стоимостью понимается сумма денежных средств, которая могла быть получена в результате продажи указанных активов на дату их принятия к учету. Определение текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Информация о действующей цене должна быть подтверждена документально, а в случае невозможности документального подтверждения - экспертным путем.

Порядок установления оценочной стоимости драгоценных металлов, драгоценных камней, ювелирных и иных ценностей будет прописан в п. 23 Инструкции N 157н. Согласно новым абзацам, вносимым проектом в данный пункт, в отношении перечисленных активов оценочная стоимость определяется Государственным учреждением по формированию Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, хранению, отпуску и использованию драгоценных металлов и драгоценных камней при Минфине (Гохраном) в порядке, установленном Минфином.

Кроме того, изменениями, вносимыми в п. 25 Инструкции N 157н, установлено, что по оценочной стоимости будут учитываться не только подаренные, но и другие безвозмездно полученные нефинансовые активы.

Консервация (расконсервация). Согласно изменениям, вносимым в п. 38 Инструкции N 157н, будет подробно рассмотрен порядок консервации (расконсервации) объектов основных средств.

Сообщается, что консервация объекта основных средств на срок более трех месяцев (расконсервация) оформляется первичным учетным документом - актом о консервации (расконсервации) объектов основных средств, содержащим сведения об объекте учета (наименование, инвентарный номер объекта, его первоначальную (балансовую) стоимость, сумму начисленной амортизации), а также сведения о причинах и сроке консервации.

Объект основных средств, находящийся на консервации, продолжает числиться на соответствующих балансовых счетах рабочего плана счетов учреждения в качестве объекта основных средств.

Консервация (расконсервация) объекта основных средств на срок более трех месяцев отражается путем внесения в инвентарную карточку объекта учета записи о консервации (расконсервации) объекта без оформления бухгалтерских записей по соответствующим аналитическим счетам счета 0 101 00 000 "Основные средства".

Первоначальная стоимость. Планируется расширить перечень расходов, которые включаются в первоначальную стоимость основного средства. Помимо расходов, перечисленных сейчас в п. 47 Инструкции N 157н, в первоначальную стоимость основных средств также можно будет включать затраты по договору лизинга и сумму процентов по займам на приобретение (создание) основных средств.

Земельные участки - непроизведенные активы

С принятием проекта необходимо будет по-новому учитывать земельные участки, закрепленные за учреждениями на праве постоянного (бессрочного) пользования.

Напомним, что в настоящее время такие объекты учитываются на забалансовом счете 01 "Имущество, полученное в пользование" (п. 333 Инструкции N 157н).

Согласно изменениям, вносимым проектом в п. 71 Инструкции N 157н, земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), будут учитываться на соответствующих аналитических счетах счета 103 00 "Непроизведенные активы" на основании документа (свидетельства), подтверждающего право пользования земельным участком, по их кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком, расположенным за пределами территории РФ). Соответственно, аналогичные положения, содержащиеся на данный момент в п. 333 Инструкции N 157н, с принятием проекта будут удалены.

Расчеты по ущербу и иным доходам

Как было отмечено выше, планируется изменить название счета 209 00 (вместо ныне действующего наименования "Расчеты по ущербу имуществу" - наименование "Расчеты по ущербу и иным доходам"). Кроме того, к имеющимся аналитическим счетам будут введены новые:

а) счет 209 30 "Расчеты по компенсации затрат";

б) счет 209 40 "Расчеты по суммам принудительного изъятия";

в) счет 209 83 "Расчеты по иным доходам".

Согласно п. п. 220, 221 Инструкции N 157н (с учетом изменений, вносимых проектом) счет 209 00 будет предназначен для учета расчетов:

- по суммам выявленных недостач, хищений денежных средств, иных ценностей;

- по суммам потерь от порчи материальных ценностей;

- по другим суммам причиненного имуществу учреждения ущерба, подлежащим возмещению виновными лицами в установленном законодательством РФ порядке;

- по суммам предварительных оплат, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в том числе по решению суда, при ведении претензионной работы;

- по суммам задолженности подотчетных лиц, своевременно не возвращенным (не удержанным из заработной платы), в том числе в случае оспаривания удержаний;

- по суммам задолженности за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск;

- по суммам излишне произведенных выплат;

- по суммам принудительного изъятия, в том числе при возмещении ущерба в соответствии с законодательством РФ (в частности, при возникновении страховых случаев);

- по суммам ущерба, причиненного вследствие действий (бездействия) должностных лиц организации;

- по суммам ущерба, подлежащего возмещению по решению суда в виде компенсации расходов, связанных с судопроизводством (оплата судебных издержек);

- по иным ущербам, а также по иным доходам, возникающим в ходе хозяйственной деятельности учреждения, не отраженным на аналитических счетах счета 205 00 "Расчеты по доходам".

Расчеты по вычетам НДС

Для учета расчетов по налоговым вычетам по НДС планируется ввести счет 210 10 с одноименным названием. Как упоминалось выше, данный счет заменит ныне действующий счет "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам".

Стоит отметить, что группировка расчетов по вычетам НДС будет осуществляться в разрезе следующих аналитических счетов (п. 224 Инструкции N 157н с учетом изменений, вносимых проектом):

- 210 11 "Расчеты по НДС по авансам полученным". Данный счет предназначен для учета расчетов по суммам НДС с полученных предварительных оплат в счет предстоящей реализации нефинансовых активов (работ, услуг) в рамках деятельности учреждения, облагаемой НДС в порядке, предусмотренном налоговым законодательством РФ;

- 210 12 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам". На этом счете учитываются суммы НДС, предъявленные поставщиками (подрядчиками) за поставленные нефинансовые активы, выполненные работы, оказанные услуги, начисленные и уплаченные учреждением в качестве налогового агента в случаях, предусмотренных налоговым законодательством РФ.

Расчеты с прочими дебиторами

Как и раньше, расчеты с прочими дебиторами будут отражаться на счете 210 05. При этом согласно изменениям, вносимым проектом в п. 235 Инструкции N 157н, учитываться на данном счете будут не только расчеты с дебиторами, возникающие в ходе ведения деятельности учреждения и не предусмотренные для отражения на иных счетах Единого плана счетов, но и расчеты по следующим операциям:

- предоставление обеспечения заявок на участие в конкурсе или закрытом аукционе, обеспечения исполнения контракта (договора), иных залоговых платежей, задатков;

- отражение в учете администраторами доходов ожидаемых к поступлению налогов, сборов, иных платежей, обязанность по уплате которых в соответствии с действующим законодательством считается исполненной (согласно представленным декларациям, расчетам, иным документам).

Расчеты с прочими кредиторами

Изменениями, вносимыми в п. 281 Инструкции N 157н, уточняется предназначение счета 304 06 "Расчеты с прочими кредиторами". Планируется, что указанный счет будет применяться для учета расчетов с дебиторами по операциям, возникающим в ходе ведения деятельности учреждения и не предусмотренным для отражения на иных счетах Единого плана счетов, в том числе по операциям по принятию к учету нефинансовых и финансовых активов, расчетов по обязательствам, финансового результата по передаточному акту (разделительному балансу):

- при реорганизации путем слияния, присоединения, разделения, выделения;

- при изменении типа казенного учреждения на бюджетное или автономное;

- при изменении типа бюджетного или автономного учреждения на казенное.

Резервы предстоящих расходов

С принятием проекта в Единый план счетов будет введен новый счет 401 60 "Резервы предстоящих расходов", а в Инструкции N 157н появится п. 302.1 о применении данного счета.

Так, в соответствии с этим пунктом счет 401 60 предназначен для отражения резервов предстоящих расходов (отложенных обязательств), формируемых для оплаты:

а) расходных обязательств, возникающих вследствие принятия других обязательств (например, для оплаты отпусков за фактически отработанное время или выплаты компенсаций за неиспользованный отпуск, в том числе при увольнении, оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки, и т.д.);

б) расходных обязательств, возникших в силу законодательства при принятии решения о реструктуризации деятельности, в том числе при принятии решения о реорганизации учреждения, изменении его структуры (создании или ликвидации филиалов, обособленных (структурных) подразделений, изменении видов деятельности);

в) расходных обязательств, оспариваемых в судебном порядке, включая взыскание пеней и штрафов, вытекающих из гражданско-правовых договоров (контрактов), а также оплату судебных расходов (издержек), в том числе в случае, когда главный распорядитель средств бюджета публично-правового образования выступает в суде от имени публично-правового образования в качестве представителя ответчика по искам к публично-правовому образованию:

- о возмещении вреда, причиненного физическому или юридическому лицу в результате незаконных действий (бездействия) государственных органов или должностных лиц этих органов, по ведомственной принадлежности, в том числе в результате издания актов органов государственной власти, не соответствующих закону или иному правовому акту;

- предъявляемым при недостаточности лимитов бюджетных обязательств, доведенных подведомственному ему получателю бюджетных средств, являющемуся казенным учреждением, для исполнения его денежных обязательств;

г) понесенных расходов, по которым своевременно не поступили расчетные документы (на коммунальные услуги, услуги связи);

д) в иных случаях, предусмотренных при формировании учетной политики учреждения.

Аналитический учет по счету 401 60 необходимо будет вести в многографной карточке или карточке учета средств и расчетов по видам создаваемых резервов.

Кроме того, согласно новому п. 302.1 Инструкции N 157н порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т.д.) устанавливается учреждением в рамках формирования учетной политики. При этом резерв должен использоваться только на покрытие тех затрат, в отношении которых он был создан.

Стоит отметить, счет 401 60 будет введен и в формы бухгалтерской отчетности. Соответствующие изменения к Инструкции N 33н <2> уже подготовлены и размещены на сайте Минфина.

--------------------------------

<2> Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина России от 25.03.2011 N 33н.

Изменения, подготовленные проектом, коснутся и порядка применения счетов по санкционированию расходов. В частности, планируется ввести дополнительные аналитические счета, например:

- счет, предусматривающий санкционирование расходов на иной финансовый период, - счет 500 90 "Санкционирование на иные отчетные года (за пределами планового периода)". Напомним, что в настоящее время применяются счета для отражения санкционирования расходов в текущем году, а также на следующий год и плановый период (то есть еще на три года);

- счет, устанавливающий отражение на нем принимаемых обязательств, - счет 501 07 "Принимаемые обязательства". Отметим, что к принимаемым обязательствам относятся обязательства, принятие которых планируется в соответствии с планом-графиком закупок. Учет принимаемых обязательств осуществляется на основании документов, подтверждающих планирование обязательств учреждения либо планирование изменений ранее принятых обязательств в текущем финансовом году, очередных финансовых годах, в том числе за пределами планового периода.

Выше упоминалось о том, что согласно изменениям, внесенным проектом в правила ведения забалансового учета, не подлежат учету за балансом (на забалансовом счете 01) земельные участки, закрепленные за учреждениями на праве постоянного (бессрочного) пользования. Помимо этого, поправки коснутся следующих забалансовых счетов:

- 02 "Материальные ценности, принятые на хранение". На данном счете дополнительно планируется учитывать имущество, в отношении которого принято решение о списании (прекращении эксплуатации) до момента его демонтажа (утилизации, уничтожения);

- 04 "Задолженность неплатежеспособных дебиторов". Уточняется, что списание задолженности с указанного счета необходимо осуществлять на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также по завершении срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству;

- 09 "Запасные части к транспортным средствам, выданные взамен изношенных". Согласно положению, добавляемому в п. 349 Инструкции N 157н, при выбытии транспортного средства материальные ценности, установленные на нем, списываются с указанного забалансового счета;

- 17 "Поступление денежных средств на счета учреждения". Уточняется, что данный счет предназначен для учета поступлений денежных средств не только на банковские (лицевые) счета учреждений, но и в кассу;

- 18 "Выбытия денежных средств со счетов учреждения". Сообщается, что на данном счете будут учитываться выплаты, производимые не только с банковских (лицевых) счетов, но и из кассы учреждения;

- 30 "Расчеты по исполнению денежных обязательств через третьих лиц". Стоит отметить, что данный счет вводится впервые. Он предназначен для учета расчетов по исполнению денежных обязательств через третьих лиц (при выплате пенсий, пособий, осуществлении иных выплат физическим лицам через отделения Почты России, платежных агентов). Аналитический учет по счету ведется в многографной карточке и (или) карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или иных выплат.

Как видно из данной статьи, изменения, подготовленные проектом, затрагивают почти все разделы Инструкции N 157н. Некоторые из них носят уточняющий характер и устраняют имеющиеся несоответствия действующему законодательству РФ. Другие поправки являются значительными, например, меняются бухгалтерские счета, вводятся новые, а в некоторых случаях меняется сам подход к учету тех или иных фактов хозяйственной жизни. Подготовленные изменения планируется принять и внедрить в практику до конца 2014 г.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

В августе Минфин России выпустил Приказ № 124н [A1]. который внес изменения в Инструкцию № 157н. Рассмотрим, какие именно новшества мы будем применять в работе.

Переход в 2015 г. на применение учетной политики с учетом положений настоящего приказа в части рабочего плана счетов бухгалтерского (бюджетного) учета государственные (муниципальные) учреждения осуществляют по мере организационно-технической готовности субъектов учета, но не позднее 1 октября 2015 г. [A2] При этом требование о включении в полный номер счета кода раздела/подраздела классификации расходов бюджета вступает в действие с 01 января 2017 г. [A3]

Новый порядок формирования номера счета рабочего плана счетовЭто самое серьезное из новшеств. Ради него в Инструкцию № 157н даже добавляют дополнительный пункт 21.1, который содержит следующую новую норму: «номер счета плана счетов бухгалтерского учета бюджетных учреждений в разрядах с 1 по 4 включает в себя код раздела, код подраздела расходов бюджета».

То есть, например, у бюджетного учреждения – детского сада счет рабочего плана счетов для отражения начисленной заработной платы за счет средств субсидии на муниципальное задание должен будет включать код раздела/подраздела классификации расходов бюджета 0701 «Дошкольное образование» и будет выглядеть следующим образом: 07010000000000000.4.30211.730.

Однако чтобы это новшество корректно внедрить в практику, необходимы изменения в целом ряде нормативно-правовых актов, о чем пока еще ничего не слышно.

Также это новшество вызывает ряд вопросов.

Какой «код раздела, код подраздела расходов бюджета» включать в рабочие счета, отражающие расчеты по доходам (например, со счетами 20500, 20900, 40110, 40140)?

Какой «код раздела, код подраздела расходов бюджета» включать в рабочие счета, отражающие денежные средства (например, со счетами 20111, 20134, 20135, 21003)?

Логически понятно, что это новое требование следовало бы относить только к счетам, по которым учитывают расходы. Но формально такого ограничения в новой норме нет. А следовало бы по примеру Инструкции № 162н [A4] для казенных учреждений включить в Инструкцию № 174н [A5] приложение, где бы указывали, с какими счетами учета надо использовать в номере рабочего счета код раздела/подраздела, с каким не надо.

Вывод. для реализации этого нового требования следует внести дополнения в Инструкцию № 174н.

Поскольку сами учреждения в течение четырех лет с момента разделения на казенные/бюджетные/автономные прекрасно обходились без использования кодов разделов/подразделов, делаем вывод, что эти коды нужны потребителям отчетности, то есть учредителям и финансовым органам. Как потребители отчетности будут из нее получать данные в разрезе кодов разделов/подразделов? Ни в одной из форм отчетности, установленных Инструкцией № 33н [A6]. не предусмотрено никаких кодов бюджетной классификации, кроме КОСГУ. Без внесения изменения в формы отчетности обсуждаемые изменения в рабочий план счетов не имеют смысла, они только усложнят работу бухгалтеров.

Чтобы потребители отчетности получили данные о расходовании денежных средств в разрезе кодов раздела/подраздела, необходимо внести изменения как минимум в Отчет об обязательствах учреждения (ф. 0503738). Точнее, сама форма отчета при этом изменений не потребует, надо будет только изменить указания по ее заполнению. Также изменения потребуют программы, применяемые для составления и передачи отчетности бюджетных учреждений. Но сразу же после внесения таких изменений в Отчет (ф. 0503738) потребители отчетности, несомненно, пожелают сверить данные отчета, предоставленного учреждением, с органом казначейства. Такова природа потребителей отчетности: они обязательно хотят проверять ее данные. Но действующее законодательство [A7] о порядке ведения органами казначейства счетов бюджетных учреждений обязывает казначеев учитывать только коды КОСГУ. Значит, нужно менять этот нормативно-правовой акт. Указанная норма Приказа № 11н реализует требования, установленные в Законе № 83-ФЗ [A8]. Значит, необходимо будет изменять и этот федеральный закон. Также нужна будет определенная настройка используемого органами казначейства программного обеспечения.

Возможно, потребители отчетности захотят видеть данные о задолженности по обязательствам, по авансам поставщикам, по расчетам с подотчетными лицами в разрезе кодов разделов/подразделов. Тогда надо менять указания по заполнению Сведений по дебиторской и кредиторской задолженности учреждения (ф. 0503769) и дорабатывать программные средства для составления и передачи отчетности соответствующим образом.

Вывод. для реализации этого нового требования надо будет внести изменения в Инструкцию № 33н, а также, возможно, в Закон № 83-ФЗ и Приказ № 11н.

В действующей редакции Указаний № 65н [A9] для использования бюджетными и автономными учреждениями предписана только классификация КОСГУ. Необходимо будет внести изменения для расширения сферы применения бюджетной классификации бюджетными учреждениями и в части разделов, подразделов классификации расходов бюджета.

Вывод. для реализации этого нового требования нужно будет внести изменения в Указания № 65н.

Для учреждений, у которых всю деятельность можно уложить в рамки одного кода раздела/подраздела, особых проблем не мы не видим. Просто код из 17 нулей будет заменен на код, в котором первые четыре цифры будут осмысленными.

Гораздо сложнее будет тем учреждениям, у которых деятельность смешанная. Например, в рамках одного бюджетного учреждения совмещен детский сад и школа. Такому учреждению придется мучительно дробить в середине года весь свой учет, начиная с Плана финансово-хозяйственной деятельности, на 0701 «Дошкольное образование» и 0702 «Общее образование». Такие же проблемы могут ожидать бюджетные учреждения здравоохранения.

Уже не первый год идут битвы между учреждениями и разными контролирующими органами по поводу учета пожарной и охранной сигнализации, систем видеонаблюдения и иных аналогичных систем.

В Указаниях № 65н уже не первый год прямо указано, что монтаж, дооборудование, расширение таких систем относят к подстатье 226 КОСГУ, что совершенно однозначно говорит о том, что такие системы нельзя считать инвентарными объектами основных средств, для которых расходы на изготовление и дооборудование следует оплачивать со статьи 310 КОСГУ. Тем не менее ревизоры продолжают указывать на нарушения и писать предписания, чтобы указанные системы учреждение ставило на баланс как инвентарные объекты: «Заплатили по КОСГУ 226 – все равно ставьте на баланс».

Теперь в пункт 45 Инструкции № 157н внесено дополнение о том, что как отдельные инвентарные объекты не учитывают коммуникации внутри зданий, необходимые для их эксплуатации, а именно:

– котельную установку для отопления (если она установлена в самом здании);

– внутреннюю сеть водопровода и канализации со всеми устройствами;

– внутреннюю сеть силовой и осветительной электропроводки со всей осветительной арматурой;

– внутренние телефонные и сигнализационные сети;

– вентиляционные устройства общесанитарного назначения;

– подъемники и лифты.

Все они входят в состав здания. К самостоятельным инвентарным объектам относят оборудование указанных систем (оконечные аппараты, приборы, устройства и т.д.), например: средства измерения, управления; средства преобразования, принятия, передачи, хранения информации; средства вычислительной техники и оргтехники; средства визуального и акустического отображения информации, театрально-сценическое оборудование.

У этого дополнения есть серьезный недостаток. Дело в том, что здесь использован неразъясненный термин «внутренние сигнализационные сети». Те же самые ревизоры, которые сейчас с маниакальным упорством требуют поставить на баланс «пожарную сигнализацию», будут требовать поставить на учет в качестве основного средства каждый датчик пожарной сигнализации и каждую кнопку охранной сигнализации, ведь написано: «к самостоятельным инвентарным объектам относят оборудование указанных систем (оконечные аппараты, приборы, устройства)». Учитывая, что пожарная сигнализация, система видеонаблюдения и другие системы чаще всего монтируют в рамках одного договора из материала подрядчика, бухгалтеру предстоит увлекательная работа по разбору формы КС-3, что же там есть из «аппаратов и приборов», а что просто провода, соединители и крепления.

Но для бухгалтера, который готов отстаивать свое мнение, это новшество все-таки дает облегчение. Уверенный в себе бухгалтер может сослаться на то, что в отсутствие определения в инструкции, что такое «аппараты и приборы», решение принимает комиссия учреждения по поступлению и выбытию нефинансовых активов. Или бухгалтер действует на основании учетной политики учреждения.

Счет для учета принимаемых обязательств в Инструкцию № 157н был добавлен почти год назад Приказом № 89н [A10]. Определение дать забыли. Теперь упущение устранено вносимым в пункт 308 дополнением.

Итак, принимаемые обязательства – обусловленные законом, иным нормативным правовым актом обязанности органа государственной власти (государственных органов), органов местного самоуправления, государственных (муниципальных) учреждений предоставить с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) в соответствующем финансовом году средства из соответствующего бюджета(выделено БиНО). Суммы принимаемых обязательств определяют на основании извещений об осуществлении закупок с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей), размещаемых в единой информационной системе, в размере начальной (максимальной) цены контракта.

Но и здесь разработчики приказа не продумали вопрос до конца. Определение сформулировано так, что к бюджетным учреждениям применено быть не может! Бюджетные учреждения – не получатели средств бюджета (кроме особых случаев), никаких средств из бюджета они выплатить не могут. Поэтому, согласно приведенному определению, никаких «принятых обязательств» у бюджетного учреждения в учете быть не может. Кстати, и в Инструкции № 174н до сих пор ничего не написано про «принимаемые обязательства». На каком же тогда основании в свежей редакции Отчета (ф. 0503738) присутствует графа для «принимаемых обязательств»? Нет ответа на этот вопрос.

Запланировано расширение применения забалансовых счетов 17 и 18, предназначенных для отслеживания движения денежных средств по кодам бюджетной классификации, в том числе и на счет 21003 (первоначально забалансовые счета 17 и 18 открывали только к счетам безналичных денежных средств, потом их добавили к счету денежных средств в пути, потом к счету кассы).

Это новшество связано со все большим введением в практику использования расчетных (дебетовых) карт, остатки на которых в учете следует отражать на счете 21003. При использовании в деятельности учреждения расчетных (дебетовых) карт оплата может быть произведена или доходные поступления зачислены непосредственно на эти карты, минуя кассу, что требует соответствующих правил при заполнении Отчета об исполнении Плана ФХД (ф. 0503737). В связи с этим Минфин России привел примеры заполнения [A11] Отчета (ф. 0503737), показав записи по забалансовым счетам 17 и 18, открытым к счету 21003, что на дату написания письма не было предусмотрено Инструкцией № 157н.

Когда Приказом № 89н в Инструкцию № 157н был добавлен забалансовый счет 27, было совершенно непонятно, для какого вида имущества он предназначен. Минфин России внес некоторое понимание [A12]. Но письма – это не нормативно-правовые акты. Поэтому формально указание отражать на забалансовом счете 27 выданную сотрудникам спецодежду нельзя было считать законодательно установленным порядком использования этого забалансового счета.

Теперь порядок применения забалансового счета 27 уточнен: «Счет предназначен для учета форменного обмундирования, специальной одежды и иного имущества» (выделено БиНО). Вроде бы все и понятно, но эта пара слов: «и иного» <имущества> сводит на нет все усилия по уточнению вопроса. В результате ревизоры получают возможность требовать от учреждения отражения на забалансовом счете 27 всего имущества, выданного на руки сотрудникам, в пределах фантазии ревизора. Выдали сотрудникам канцтовары по Ведомости (ф. 0504210) и списали их при выдаче – почему не отразили на забалансовом счете 27 каждый карандаш и каждую пачку скрепок «в целях обеспечения контроля за его сохранностью, целевым использованием и движением»?

Подводя итоги нововведений, можно сказать, что, хотя они и внесли некоторую ясность, многое еще нужно дорабатывать и «дотягивать». Ждем!

[A1] приказ Минфина России от 6 августа 2015 г. № 124н «О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 года № 157н “Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению”»

[A2] п.3 Приказа № 124н

Исключением являются случаи достройки (дооборудования), реконструкции, модернизации, частичной ликвидации и переоценки основного средства. В последнем случае необходимость учета полученных объектов на счете учета вложений в нефинансовые активы обусловлена тем, что при такой операции вероятны дополнительные расходы по доведению полученных объектов до состояния, в котором они пригодны к использованию в запланированных целях.* При выбытии основных средств (их списании с учета) независимо от причины оформляется две группы бухгалтерских проводок. Нужно ли увеличивать стоимость основного средства на сумму монтажа при вводе в эксплуатацию сплит -систем? 127 Инструкции к Единому плану счетов № 157н).* Принятие основных средств (за исключением библиотечного фонда, являющегося периодическими изданиями) отразите на счете 0.1 «Основные средства» (п. Если основное средство вводится в эксплуатацию позже его принятия на учет, к счету 0.1 можно открыть субсчета «Основное средство на складе (в запасе)» и «Основное средство в эксплуатации» (п. Например, введение субсчетов необходимо для правильного начисления амортизации в налоговом учете. Такой порядок следует из пункта 34 Инструкции к Единому плану счетов № 157н, указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. После обследования поступившего имущества комиссия должна дать заключение о возможности его использования.* Бухучет: Затраты, связанные с приобретением основных средств, отразите на счете 0.1 «Вложения в основные средства» (п. Как в бухучете отразить начисление амортизации по основномусредству. Статья: Общая схема учета операций по движению основных средств является следующей.

Учет у грузополучателя* Учет нефинансовых активов, полученных в порядке централизованного снабжения, зависит от того, как они поступают –одновременно с извещением или в разное время (в т. Такой порядок установлен пунктами 7, 12, 23, 31, 157 Инструкции № 162н, Инструкцией к Единому плану счетов № 157н (счета101.00, 102.00, 105.00, 106.00, 304.04, 401.10). № 402-ФЗ,пунктом 7 Инструкции к Единому плану счетов № 157н. При этом суммы, отраженные на счетах учета уменьшения и увеличения основных средств, должны быть равны. При этом их стоимость списывается с соответствующего счета учета вложений в основные средства на счет учета основных средств. При вводе в эксплуатацию движимого имущества стоимостью до 3000 руб. Такой порядок следует из пунктов 7, 10, 31, 88 Инструкции № 162н, Инструкции к Единому плану счетов № 157н (счета101.00, 106.00, 302.00, 401.20, забалансовый счет 21). Станислав Бычков, начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России 3. И если дифференциация объектов недвижимого и движимого имущества, как правило, вопросов не вызывает (определяющим признаком является необходимость государственной регистрации объекта при его принятии к бухгалтерскому учету), то в отношении особо ценного и иного имущества учреждения на практике могут создаваться ситуации, которые законодательно напрямую не урегулированы. В процессе приобретения и особенно создания объектов основных средств суммарный размер расходов может превысить установленный критерий или, напротив, оказаться меньше ранее определенной сметной стоимости строительства или создания. Затем на этот же счет списывается остаточная стоимость (первоначальная, если амортизация не начислялась, или восстановительная, если в период срока полезной эксплуатации производилась переоценка объектов основных средств). Пример оформления и отражения в учете грузополучателя операций по централизованному снабжению. Такой порядок предусмотрен статьей 9 Закона от 6 декабря 2011 г.

Наталия Гусева, руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. Справочник: Разницы, связанные с покупкой основного средства, стоимость которого выражена в иностранной валюте, но оплата производится в рублях (в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах)) * Этот вид расходов может не включаться в первоначальную стоимость основного средства, изготовленного учреждением самостоятельно, если подобная продукция производится на постоянной основе (абз. Это связано с тем, что один из основных критериев отнесения имущества к особо ценному – стоимостный. По окончании работ, связанных с доведением приобретенных объектов до состояния, в котором они пригодны к использованию в запланированных целях, они вводятся в эксплуатацию. Книга «АВТОНОМНЫЙ УЧЕТ» ПО НОВОМУ ПЛАНУ СЧЕТОВ – 2013 * Так выделена часть материала, которая поможет Вам принять правильное решение г. Организация по централизованному снабжению получила 10 комплектов сплит-систем. Вопрос: Как правильно отразить в бухучете ввод в эксплуатацию основных средств в казенном учреждении? При этом первоначальная стоимость данных объектов должна включать и стоимость монтажных работ, которая будет учтена на счете 0 106 31 000 "Вложения в основные средства - иное движимое имущество учреждения". В подобных ситуациях, по нашему мнению, необходимо сделать внутреннюю бухгалтерскую проводку по счетам, открытым к счету 0 106 00 000, на всю сумму произведенных затрат. Сначала на счет учета стоимости основных средств списывается начисленная амортизация (по тем группам объектов, которые подлежат амортизации). В процессе эксплуатации основного средства его первоначальная стоимость не изменяется.