Рейтинг: 4.9/5.0 (1922 проголосовавших)

Рейтинг: 4.9/5.0 (1922 проголосовавших)Категория: Инструкции

Законопроектом "О внесении изменения в Федеральный закон "О противодействии коррупции" предлагается возложение ответственности за вред, причиненный коррупционным преступлением, помимо виновного лица, также на родственников и близких лиц при наличии достаточных оснований считать, что материальные блага получены ими в результате коррупционного преступления, либо являются доходом от имущества, полученного в результате подобного преступления.

Предлагаемые изменения позволят расширить возможности реализации мероприятий государственной программы РФ "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации", а также позволят решить проблему обеспечения жилыми помещениями граждан, проживающих в малонаселенных местностях, где наблюдается неблагополучная экологическая обстановка, отсутствие рабочих мест и т.д.

Целью законопроекта является ограничение пассивного избирательного права лиц, имеющих заболевания, препятствующие поступлению на государственную гражданскую службу Российской Федерации и муниципальную службу или ее прохождению.

Дата размещения статьи: 25.08.2016

Очередные изменения Инструкции N 157н (Ларцева Л.)

Подготовлены очередные изменения Инструкции N 157н <1>. Соответствующий проект приказа был опубликован на сайте Минфина 04.07.2014. Стоит отметить, что с момента опубликования текст данного проекта был обновлен с учетом замечаний и предложений по результатам его общественного обсуждения. Изменения, вносимые этим проектом, планируется применять уже в 2014 г. Также предусматривается постепенное внедрение указанных изменений в бухгалтерский учет учреждений до конца 2014 г. с учетом их организационно-технической готовности.

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

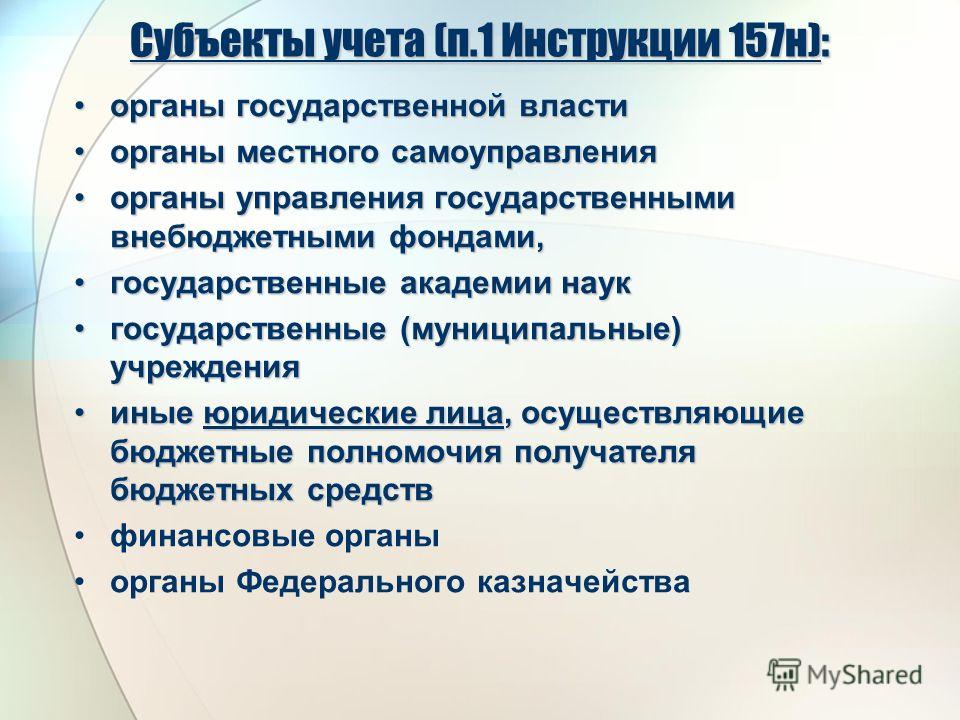

Общие положения по ведению бухгалтерского учета

События после отчетной даты. Впервые в Инструкцию N 157н вводится понятие "события после отчетной даты". Согласно новым положениям, добавляемым проектом в п. 3, под такими событиями следует понимать факты хозяйственной жизни, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности учреждения и которые имели место в период между отчетной датой и датой подписания бухгалтерской (финансовой) отчетности за отчетный год.

Кроме того, отмечается, что при отражении данных бухгалтерского учета и составлении на их основе отчетности учреждениям необходимо учитывать существенность событий после отчетной даты. Порядок отражения таких событий в учете утверждается актом учреждения, устанавливающим учетную политику (в частности, приказом) (п. п. 3, 6 Инструкции N 157н с изменениями и дополнениями, вносимыми проектом).

Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты, приведен в Приложении к ПБУ 7/98 "События после отчетной даты" <2>. Несмотря на то, что данным ПБУ руководствуются коммерческие организации, некоторые события, перечисленные в указанном Перечне, могут возникнуть и в деятельности казенных учреждений, например:

- объявление в установленном порядке дебитора учреждения банкротом, если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства;

- проведение после отчетной даты оценки активов, результаты которой свидетельствуют об устойчивом и существенном снижении их стоимости, определенной по состоянию на отчетную дату;

- продажа производственных запасов после отчетной даты, показывающая, что расчет цены возможной реализации этих запасов по состоянию на отчетную дату был необоснован;

- получение от страховой организации материалов по уточнению размеров страхового возмещения, по которому по состоянию на отчетную дату велись переговоры;

- обнаружение после отчетной даты существенной ошибки в бухгалтерском учете или нарушения законодательства при осуществлении деятельности учреждения, которые ведут к искажению бухгалтерской отчетности за отчетный период.

<2> Утверждено Приказом Минфина России от 25.11.1998 N 56н.

Стоит отметить, что существенность события после отчетной даты в целях отражения его в бухгалтерском учете и отчетности определяется учреждением самостоятельно.

Первичные учетные документы. Существенные изменения вносятся проектом в правила принятия к учету и оформления первичных учетных документов. Так, согласно п. 3 Инструкции N 157н с изменениями и дополнениями, вносимыми проектом, к бухгалтерскому учету принимаются первичные учетные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни для регистрации содержащихся в них данных в регистрах бухгалтерского учета. При этом указанные документы должны быть надлежащим образом оформлены лицами, ответственными за их оформление.

Кроме того, согласно новым положениям, добавляемым проектом в п. 9 Инструкции N 157н, своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, ответственные за оформление факта хозяйственной жизни и (или) подписавшие такие документы. При этом лицо, на которое возложена обязанность по ведению бухгалтерского (бюджетного) учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Регистры бухгалтерского учета. Проектом уточнены правила применения регистров бухгалтерского учета. В частности, закрепляется возможность государственных (муниципальных) учреждений самостоятельно разрабатывать и утверждать в рамках учетной политики формы регистров бухгалтерского учета, если они не определены органом, осуществляющим согласно законодательству РФ регулирование бухгалтерского учета (то есть не унифицированы) (п. 11 Инструкции N 157н с учетом изменений и дополнений, вносимых проектом).

Кроме того, в этом же пункте устанавливается перечень обязательных реквизитов регистров бухгалтерского учета, без которых не разрешается применять неунифицированные формы регистров. К таким реквизитам относятся:

- наименование учреждения, составившего регистр;

- даты начала и окончания ведения регистра и (или) период, за который он составлен;

- хронологическая и (или) систематическая группировки объектов бухгалтерского учета;

- величины денежного и (или) натурального измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

С принятием проекта п. 17 Инструкции N 157н дополнится еще одним абзацем, согласно которому в случаях изъятия регистров бухгалтерского учета, в том числе в виде электронного документа, копии изъятых регистров, изготовленные в порядке, установленном законодательством РФ, включаются в состав документов бухгалтерского учета.

Согласно изменениям, вносимым проектом в п. 18 Инструкции N 157н, отражение исправлений в электронных регистрах бухгалтерского учета осуществляется лицами, ответственными за их ведение, в порядке, аналогичном порядку отражения исправлений в бумажных регистрах.

Учет драгоценностей. Проектом вводятся в п. 23 Инструкции N 157н дополнительные положения, уточняющие бухгалтерский учет драгоценных металлов, драгоценных камней, ювелирных и иных изделий из драгоценных металлов и драгоценных камней, составляющих Государственный фонд драгоценных металлов и драгоценных камней Российской Федерации. Указывается, что такие объекты учитываются по балансовой стоимости, которой признается их оценочная стоимость.

При этом оценочная стоимость драгоценных металлов, драгоценных камней, ювелирных и иных ценностей определяется Государственным учреждением по формированию Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, хранению, отпуску и использованию драгоценных металлов и драгоценных камней при Минфине (Гохраном России) в порядке, установленном Минфином.

Оценочная (рыночная) стоимость. С принятием проекта вместо понятия "рыночная стоимость" будет применяться понятие "оценочная стоимость". При этом смысл такого понятия, а также порядок определения стоимости не изменятся.

Уточняется, что по оценочной стоимости необходимо будет учитывать не только подаренные, но и другие безвозмездно полученные нефинансовые активы (п. 25 Инструкции N 157н с изменениями и дополнениями, вносимыми проектом).

Основные средства. Отметим наиболее значимые новшества, вводимые проектом, которые касаются порядка учета основных средств:

- результат работ по ремонту объекта основных средств, не изменяющий его стоимость (включая замену элементов в сложном объекте основных средств (в комплексе конструктивно-сочлененных предметов, представляющих собой единое целое), подлежит отражению в регистре бухгалтерского учета - инвентарной карточке соответствующего объекта основного средства путем внесения записей о произведенных изменениях без отражения на счетах бухгалтерского учета (п. 27 Инструкции N 157н с изменениями и дополнениями, вносимыми проектом);

- консервация объекта основных средств на срок более трех месяцев (расконсервация) оформляется первичным учетным документом - актом о консервации (расконсервации) объектов основных средств, содержащим сведения об объекте учета (наименование, инвентарный номер объекта, его первоначальную (балансовую) стоимость, сумму начисленной амортизации), а также сведения о причинах консервации и сроке консервации. Объект основных средств, находящийся на консервации, продолжает числиться на соответствующих балансовых счетах рабочего плана счетов учреждения в качестве объекта основных средств. Консервация (расконсервация) объекта основных средств на срок более трех месяцев отражается путем внесения в инвентарную карточку объекта учета записи о консервации (расконсервации) объекта без отражения по соответствующим аналитическим счетам счета 0 101 00 000 "Основные средства" (п. 38 Инструкции N 157н с изменениями и дополнениями, вносимыми проектом);

- отдельные помещения зданий, имеющие разное функциональное назначение, а также являющиеся самостоятельными объектами имущественных прав, учитываются как самостоятельные инвентарные объекты основных средств (п. 45 Инструкции N 157н с изменениями и дополнениями, вносимыми проектом);

- обстановка дороги (технические средства организации дорожного движения, в том числе дорожные знаки, ограждение, разметка, направляющие устройства, светофоры, системы автоматизированного управления движением, сети освещения, озеленение и малые архитектурные формы) учитывается в составе дороги, если иное не установлено порядком ведения реестра имущества соответствующего публично-правового образования (п. 45 Инструкции N 157н с изменениями и дополнениями, вносимыми проектом);

- в случаях, предусмотренных учетной политикой учреждения, двигатели самолетов учитываются как самостоятельные инвентарные объекты основных средств (п. 45 Инструкции N 157н с изменениями и дополнениями, вносимыми проектом);

- помимо расходов, перечисленных в настоящее время в п. 47 Инструкции N 157н, в первоначальную стоимость основных средств также можно будет включать затраты по договору лизинга и сумму процентов по займам на приобретение (создание) основных средств (п. 47 Инструкции N 157н с изменениями и дополнениями, вносимыми проектом).

Непроизведенные активы. С принятием проекта земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), необходимо будет учитывать не за балансом (на счете 01), а в составе непроизведенных активов на счете 103 00 "Непроизведенные активы". Учет таких объектов будет производиться на основании документа (свидетельства), подтверждающего право пользования земельным участком, по их кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком, расположенным за пределами территории Российской Федерации) (п. 71 Инструкции N 157н с изменениями и дополнениями, вносимыми проектом).

Расчеты по доходам. С учетом изменений, вносимых в п. 197 Инструкции N 157н, на счете 205 00 "Расчеты по доходам" будут учитываться расчеты по суммам доходов (поступлений), начисленных учреждением в момент возникновения требований к их плательщикам, возникающих в силу договоров, соглашений, а также при выполнении учреждением возложенных согласно законодательству РФ на него функций, с учетом поступивших от плательщиков предварительных оплат.

К данному счету планируется добавить еще один аналитический счет - 205 82 "Расчеты по невыясненным платежам".

Расчеты с подотчетными лицами. Проектом уточняется порядок переоценки расчетов с подотчетными лицами по выданным авансам в иностранных валютах. В частности, согласно новым положения, добавляемым в п. 215 Инструкции N 157н, переоценка расчетов по выданным авансам в иностранных валютах осуществляется на дату совершения операций по возврату ранее произведенных в соответствующей иностранной валюте выплат.

Переоценка задолженности по принятым обязательствам в иностранных валютах осуществляется на дату совершения операций по оплате обязательства в иностранной валюте и отчетную дату (дату формирования регистра бухгалтерского учета). При этом положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов по принятым обязательствам в иностранной валюте, с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов.

Расчеты по ущербу. В настоящее время для отражения расчетов по ущербу, причиненному имуществу, применяется счет 209 00. С принятием проекта указанный счет будет называться "Расчеты по ущербу и иным доходам".

Проектом предлагается расширить и его предназначение. Согласно п. 220 Инструкции N 157н с учетом изменений и дополнений, вносимых проектом, счет 209 00 будет использоваться для учета расчетов:

- по суммам выявленных недостач, хищений денежных средств, иных ценностей;

- по суммам потерь, понесенных от порчи материальных ценностей, других сумм причиненного ущерба имуществу учреждения, подлежащих возмещению виновными лицами в установленном законодательством РФ порядке;

- по суммам предварительных оплат, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в том числе по решению суда;

- по суммам задолженности подотчетных лиц, своевременно не возвращенной (не удержанной из заработной платы);

- по суммам задолженности за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск;

- по суммам излишне произведенных выплат;

- по суммам принудительного изъятия, в том числе при возмещении ущерба в соответствии с законодательством РФ, в том числе при возникновении страховых случаев;

- по суммам ущерба, причиненного вследствие действия (бездействия) должностных лиц организации.

При определении размера ущерба, причиненного недостачами, хищениями, необходимо будет исходить из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных активов.

С целью группировки расчетов по ущербу и иным доходам будут введены следующие дополнительные аналитические счета (п. 221 Инструкции N 157н с учетом изменений и дополнений, вносимых проектом):

- 209 30 "Расчеты по компенсации затрат";

- 209 40 "Расчеты по суммам принудительного изъятия";

- 209 83 "Расчеты по иным доходам".

Также в рамках применения счета 209 00 добавятся положения по учету задолженности по ущербу и иным доходам в иностранных валютах. В частности, такой учет необходимо будет вести одновременно в соответствующей иностранной валюте и рублевом эквиваленте на дату начисления задолженности (признания доходов).

Переоценка расчетов плательщиков по ущербу и иным доходам в иностранных валютах осуществляется на дату совершения операций по оплате (возврату) расчетов в соответствующей иностранной валюте. При этом положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов по доходам в иностранной валюте, с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов.

Расчеты по налоговым вычетам по НДС. С принятием проекта вместо действующего счета 210 01 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам" будет применяться новый счет - 210 10 "Расчеты по налоговым вычетам по НДС", а также введенные к нему аналитические счета:

- 210 11 "Расчеты по НДС по авансам полученным";

- 210 12 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам".

Счет 210 10 будет предназначаться для учета (п. 224 Инструкции N 157н с учетом изменений и дополнений, вносимых проектом):

- расчетов по суммам НДС по полученным предварительным оплатам в счет предстоящей реализации нефинансовых активов (работ, услуг) в рамках деятельности учреждения, облагаемой налогом на добавленную стоимость в порядке, предусмотренном налоговым законодательством Российской Федерации;

- расчетов по суммам НДС, предъявленного поставщиками (подрядчиками) за поставленные нефинансовые активы, выполненные работы, оказанные услуги, начисленного и уплаченного учреждением в качестве налогового агента в случаях, установленных налоговым законодательством РФ.

Расчеты с прочими дебиторами. Изменениями, вносимыми проектом в п. 235 Инструкции N 157н, будет скорректирован порядок применения счета 210 05 "Расчеты с прочими дебиторами". Согласно обновленным положениям данного пункта указанный счет будет использоваться не только для учета расчетов с дебиторами, возникающих в ходе ведения деятельности учреждения и не предусмотренных для отражения на иных счетах Единого плана счетов, но и для учета операций:

- по предоставлению обеспечения заявок на участие в конкурсе или закрытом аукционе, обеспечения исполнения контракта (договора), иных залоговых платежей, задатков;

- по отражению в учете администраторами доходов ожидаемых к поступлению налогов, сборов, иных платежей, обязанность по уплате которых, в соответствии с действующим законодательством, считается исполненной (согласно представленным декларациям, расчетам, иным документам);

- по отражению расчетов по договорам поручения (агентским договорам), договорам (соглашениям) с участием международных финансовых организаций;

- иных, возникающих в ходе ведения деятельности учреждения и не предусмотренных для отражения на других счетах учета Единого плана счетов.

Доходы будущих периодов. Планируется уточнить порядок применения счета 401 40 "Доходы будущих периодов": проектом добавляются новые виды доходов, которые необходимо будет отражать на данном счете, к ним относятся (п. 301 Инструкции N 157н с учетом изменений и дополнений, вносимых проектом):

- доходы по операциям реализации имущества казны в случае, если договором предусмотрена рассрочка платежа на условиях перехода права собственности на объект после завершения расчетов;

- доходы по соглашениям о предоставлении субсидий в очередном финансовом году (годах, следующих за отчетным), в том числе на иные цели, а также на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности и приобретение объектов недвижимого имущества в государственную (муниципальную) собственность;

- доходы по договорам (соглашениям) о предоставлении грантов.

Резервы предстоящих расходов. Проектом предусмотрено введение нового счета - 401 60 "Резервы предстоящих расходов", на котором будут отражаться резервы предстоящих расходов (отложенных обязательств), формируемые для оплаты (п. 302.1 Инструкции N 157н, вводимый проектом):

- расходных обязательств, возникающих вследствие принятия других обязательств (например, оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки, и т.д.);

- расходных обязательств, возникших в силу законодательства при принятии решения о реструктуризации деятельности, в том числе при принятии решения о реорганизации учреждений, об изменении структуры учреждений (о создании или ликвидации филиалов, обособленных структурных подразделений, об изменении видов деятельности);

- расходных обязательств, оспариваемых в судебном порядке (включая взыскание пеней и штрафных санкций, вытекающих из гражданско-правовых договоров (контрактов), а также судебных расходов (издержек), в том числе в случае, когда главный распорядитель средств бюджета публично-правового образования выступает в суде от имени публично-правового образования в качестве представителя ответчика по искам к публично-правовому образованию);

- по понесенным расходам, по которым своевременно не поступили расчетные документы (коммунальные услуги, услуги связи);

- расходных обязательств, возникших в иных случаях, предусмотренных при формировании учетной политики учреждения.

Порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т.д.) будет устанавливаться учреждением в рамках формирования учетной политики.

В целях отражения операций по санкционированию расходов планируется ввести следующие дополнительные аналитические счета к счету 500 00 "Санкционирование расходов":

- 500 90 "Санкционирование на иные отчетные года (за пределами планового периода)", предусматривающий санкционирование расходов на иной финансовый период;

- 502 07 "Принимаемые обязательства";

- 502 09 "Отложенные обязательства".

Забалансовые счета, которых коснутся изменения, вносимые проектом, а также суть этих изменений приведем в таблице.

"Материальные ценности, выданные в личное пользование работникам (сотрудникам)"

Данный счет вводится впервые. Он предназначен для учета имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением.

Принятие к учету объектов имущества осуществляется на основании первичного учетного документа по балансовой стоимости. Выбытие объектов имущества с забалансового учета производится на основании первичного учетного документа по стоимости, по которой объекты были ранее приняты к забалансовому учету. Аналитический учет по счету ведется в карточке количественно-суммового учета материальных ценностей в разрезе пользователей имущества, мест его нахождения по видам имущества, его количеству и стоимости

"Расчеты по исполнению денежных обязательств через третьих лиц"

Данный счет вводится впервые. Он предназначен для учета расчетов по исполнению денежных обязательств через третьих лиц (при выплатах пенсий, пособий через отделения Почты России, платежных агентов).

Аналитический учет по счету ведется в многографной карточке и (или) карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или иным видам выплат

Изменения, вносимые проектом в Инструкцию N 157н, планируется внедрить в практику учреждений уже в 2014 г. Иными словами, учреждения должны будут сформировать учетную политику на 2014 г. а если она сформирована, то скорректировать с учетом планируемых изменений. Ознакомиться и разобраться с такими изменениями поможет данная статья.

Бухгалтерский учет учреждения ведет бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером.

Основание: п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Положение о бухгалтерской службе.

Изменение ст. 7: руководитель обязан возложить ведение бухгалтерского учета на главного бухгалтера либо заключить договор (Федеральный закон от 28.12.2013 № 425-ФЗ)

Налоговый учет в организации ведется на основе регистров бухгалтерского учета с добавлением в них реквизитов, необходимых для налогового учета в соответствии с требованиями Налогового кодекса РФ.

Основание. статьи 313, 314 НК РФ

Стоимостной критерий основных средств

Материальные объекты имущества независимо от стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказания услуг, относятся к основным средствам.

Основание. п. 38 Инструкции № 157н

Под основными средствами в целях настоящей главы понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 40 000 руб.

Основание: п. 1 статьи 257 НК РФ

Определение текущей рыночной стоимости объекта

Комиссия по поступлению и выбытию активов.

Основание: пункт 25 Инструкции № 157н

Определение первоначальной стоимости основных средств

Первоначальной стоимостью объектов нефинансовых активов признается сумма фактических вложений в их приобретение, сооружение или изготовление (создание) с учетом сумм НДС, предъявленных учреждению поставщиками и (или) подрядчиками (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством Российской Федерации).

Основание: пункты 25 и 47 Инструкции № 157н

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, – как сумма, в которую оценено такое имущество в соответствии с пунктами 8 и 20 статьи 250 НК РФ), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных НК РФ.

Капитальные вложения увеличивают первоначальную стоимость основного средства (п. 9 ст. 258 НК РФ (до 2009 года – п. 1.1. ст. 259 НК РФ), с 2014 года изменения)

Имущество, приобретенное с использованием бюджетных целевых средств

За счет нескольких источников приобретения, в т.ч. реконструкция, достройка, модернизация, дооборудование, учитывается как один объект по коду финансового обеспечения «4» и амортизируется в общем порядке

Пункт 1 ст. 257 в редакции Федерального закона от 23.07.2013 № 215-ФЗ. Часть стоимости, оплаченной из средств, приносящей доход деятельности подлежит амортизации в целях налогообложения (пп. 3 п. 2 ст. 256 НК РФ)

Метод начисления амортизации по основным средствам и нематериальным активам

Амортизация на объекты основных средств стоимостью до 3000 руб. за исключением объектов библиотечного фонда, нематериальных активов, не начисляется, а при выдаче в эксплуатацию такие основные средства списываются с баланса и учитываются на забалансовом счете 21.

Основание. пункт 50 Инструкции № 157н

На основные средства и нематериальные активы св. 3 000 руб. до 40 000 руб. в бухгалтерском учете начисляется 100%-ная амортизация при выдаче в эксплуатацию.

Свыше 40 000 руб. линейный метод (балансовая стоимость умножается на норму амортизации) путем накопления соответствующих сумм на отдельных счетах 0104хх000 «Амортизация основных средств», 0 104хх 000 «Амортизация нематериальных активов».

Основание. пункты 92, 93 Инструкции № 157н

Амортизируемое имущество определено в статье 256 НК РФ.

Амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей.

Методы начисления амортизации:

п. 1 ст. 259 НКРФ – выбрать – линейный или не линейный срок (любой) в пределах группы, для сближения с бухгалтерским и налоговым учетом рекомендуется максимальный срок.

С 1 января 2014 года запрет на одновременное применение нескольких норм повышающих коэффициентов (п. 5 ст. 259.3 НК РФ, введен Федеральным законом от 30.09.2013 № 268-ФЗ)

Метод начисления амортизации по библиотечным фондам

На объекты движимого имущества:

при выдаче в эксплуатацию объектов библиотечного фонда стоимостью до 40 000 руб. амортизация начисляется в размере 100%.

Основание. п. 92 Инструкции № 157н

Приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. При этом стоимость приобретенных изданий и стоимость культурных ценностей, приобретенных музеями, являющимися бюджетными учреждениями, в Музейный фонд Российской Федерации, включаются в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов.

Основание. ст. 256 НК РФ.

Срок полезного использования

Максимальный в соответствии с группой ОКОФ.

Основание: п. 44 Инструкции № 157н, постановление Правительства РФ от 01.01.2002 № 1, по десятой амортизационной группе применяются единые нормы амортизационных отчислений основных средств, утв. постановлением Совета Министров СССР от 22.10.1990 № 1072

Сроки (любой срок, в пределах группы). Постановление Правительства РФ от 01.01.2002 № 1, на выбор учреждения, но в последующем менять его нельзя

Изменение срока полезного использования

Комиссия по поступлению и выбытию активов при модернизации объекта.

Учет готовой продукции

На дату выпуска продукции на счете 2 10537 340, приходуется по плановой себестоимости.

По окончании месяца определяется фактическая себестоимость, разница отклонения от плановой себестоимости относится на уменьшение или на увеличение остатка нереализованной готовой продукции, а в части реализованной продукции – на финансовый результат текущего финансового года.

Основание: п. 122 Инструкция № 157н

Оценка готовой отгруженной продукции

Списание готовой продукции ведется по фактической себестоимости на основании требования-накладной ф. 0315006,

реализация по продажной стоимости – по накладной ф. 0315007

Списание затрат по ремонту основных средств

Обоснование: план финансово-хозяйственной деятельности, государственное задание. Раздельный учет по видам финансового обеспечения.

Капитальный и текущий ремонт основных средств не увеличивает их стоимость.

Основание: изменение первоначальной стоимости основных средств, п. 27 Инструкции № 157н

Перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг)

- материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254 НК РФ;

- расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг ;

- суммы страховых взносов по этому персоналу;

- расходы на обязательное пенсионное страхование персонала соответственно;

- расходы на обязательное страхование от несчастных случаев на производстве;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Основание: п. 1 ст. 318 НК РФ

Учет прямых расходов налогоплательщиками, оказывающими услуги

Прямые расходы, связанные с оказанием услуг, относятся к расходам текущего отчетного (налогового) периода по мере реализации услуг, в стоимости которых они учтены.

Основание: п. 2 ст. 318 НК РФ

Порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги)

По прямым статьям расходов (п. 1 ст. 319 НК РФ)

Списание общехозяйственных расходов

Раздельный учет по видам финансового обеспечения. Общехозяйственные расходы ежемесячно распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг, а в части нераспределяемых расходов – на увеличение расходов текущего финансового года (списываются в дебет счета

2 40120 200 с кредита счета 2 10980 200 ).

При распределении общехозяйственных расходов списываются

в дебет счета2 10970 200 (или дебет счета 2 10960 200 ) с кредита счета 210980200 по объектам в части готовой продукции, работ, услуг аналогично порядку распределения накладных расходов.

Основание: п. 135 Инструкция № 157н

Порядок распределения выбирается учреждением самостоятельно.

- пропорционально прямым затратам по оплате труда,

- иным материальным затратам,

- объему выручки от реализации продукции (работ, услуг),

- иному показателю, характеризирующему результаты деятельности учреждения.

Основание: п. 134 Инструкции № 157н

Сумма затрат, произведенных учреждением в результате реализации товаров, в том числе в процессе продвижения товаров. Расходы на продажу 2 10990 200 полностью списываются в дебет счета2 40110 130 «Доходы от оказания платных услуг».

Основание: п. 136 Инструкции № 157н

Оценка товаров при осуществлении розничной торговли

Учет по цене приобретения на счетах материальных запасов, реализация по продажной цене

Признание выручки от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления

По завершении выполнения работы, оказания услуги, изготовления продукции в целом, по методу начисления

Например: доходы от реализации продукции с длительным технологическим циклом распределяются по периодам пропорционально (ст. 316 НК РФ)

Определение даты получения дохода (осуществления расхода)

Налоговый учет ведется по методу начисления статей 271, 272 НК РФ (выбор – по методу начисления или кассовому методу)

Пункты 1 и 2 (на основании заполняется по перечню лист 07 Налоговой декларации)

За исключением лимитов бюджетных обязательств (бюджетных ассигнований), доведенных в установленном порядке до казённых учреждений, а также в виде субсидий, предоставленных бюджетным учреждениям и автономным учреждениям

Статья 251 НК РФ, приказ ФНС России от 22.03.2012 № ММВ-7-3/174@

Расходы, не учитываемые в целях налогообложения

Штрафы, пени, материальная помощь, санаторно-курортные путевки, расходы, произведенные за счет субсидий, и другие расходы

Статья 270 НК РФ

Освобождение от исполнения обязанностей налогоплательщика НДС.

Учреждение использует право на освобождение от уплаты НДС, или учреждение уплачивает НДС в общем порядке

Выбор возможен при условии, что за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности

Статья 145 НК РФ

Налог на имущество

Глава 30 НК РФ, изменения внесены Федеральным законом от 02.11.2013 № 307-ФЗ. Порядок расчета налога на имущество в отношении объектов недвижимости по перечню административных торговых центров и помещений в них, нежилых помещений, предназначенных для офисов, торговых объектов и объектов общественного питания и бытого обслуживания либо фактически используемых в этих целях. Используется кадастровая стоимость имущества

Приказом ФНС России от 05.11.2013 № ММВ -7-11/478 внесены изменения и дополнения в приказ ФНС России от 24.11.2011 № ММВ-7-11/895

Налог на имущество

Не признается объектом налогообложения движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств.

(в ред. Федерального закона от 29.11.2012 № 202-ФЗ), пп. 8 п. 4 ст. 374 НК РФ

Источник: Журнал "Учреждения культуры и искусства: бухгалтерский учет и налогообложение "

На сайте Минфина размещен проект приказа о внесении изменений в Инструкцию № 157н [1]. Согласно данному проекту учитывать указанные поправки придется при формировании учетной политики 2014 года. При этом планируется, что до декабря 2014 года учреждения будут плавно переходить на применение новой учетной политики по мере их организационно-технической готовности. В этой статье мы ознакомим вас с подготовленными изменениями.

Изменения в Едином плане счетовДействующая редакция Единого плана счетов

Изменения в порядке ведения бухгалтерского учетаПервичные учетные документы

Законопроектом скорректированы положения п. 3. 9 Инструкции № 157н. касающиеся принятия к учету и оформления первичных учетных документов. В частности, уточняется, что:

Новыми абзацами, добавляемыми в п. 11 Инструкции № 157н. закрепляется возможность государственных (муниципальных) учреждений самостоятельно разрабатывать и утверждать в рамках учетной политики формы регистров бухгалтерского учета, если они не установлены органом, осуществляющим согласно законодательству РФ регулирование бухгалтерского учета (то есть не унифицированы).

При этом применение таких регистров в целях бухгалтерского учета разрешается при наличии в них всех обязательных реквизитов, к которым относятся:

Копии регистров бухгалтерского учета, изъятых в соответствии с законодательством РФ, могут быть включены в состав документов бухгалтерского учета, если они заверены руководителем учреждения либо уполномоченным им лицом. На это указывает новый абзац, вводимый проектом в п. 17 Инструкции № 157н. В настоящее время согласно данному пункту предусмотрена лишь возможность снятия копий с изъятых документов. При этом порядок принятия таких копий в целях бухгалтерского учета не установлен.

Также в п. 18 Инструкции № 157н добавляются положения, связанные с правилами исправления электронных регистров бухгалтерского учета. Напомним, что ныне действующей редакцией указанного пункта установлен общий порядок исправления ошибок, обнаруженных в регистрах бухгалтерского учета.

Согласно изменениям, вносимым в данный пункт, указанный порядок в полной мере будет действовать и в отношении электронных регистров бухгалтерского учета. При этом отражение исправлений в электронных регистрах будет осуществляться лицами, ответственными за их ведение.

Рыночная (оценочная) стоимостьС принятием законопроекта понятие «рыночная стоимость», встречающееся сейчас в тексте Инструкции № 157н, будет заменено на понятие «оценочная стоимость». При этом смысл такого понятия не поменяется.

Так, согласно п. 25 Инструкции № 157н (с учетом изменений, вносимых законопроектом) под текущей оценочной стоимостью понимается сумма денежных средств, которая могла быть получена в результате продажи указанных активов на дату их принятия к учету. Определение текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Информация о действующей цене должна быть подтверждена документально, а в случае невозможности документального подтверждения – экспертным путем.

Порядок установления оценочной стоимости драгоценных металлов, драгоценных камней, ювелирных и иных ценностей будет прописан в п. 23 Инструкции № 157н. Согласно новым абзацам, вносимым проектом в данных пункт, в отношении перечисленных активов оценочная стоимость определяется Государственным учреждением по формированию Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, хранению, отпуску и использованию драгоценных металлов и драгоценных камней при Минфине (Гохраном) в порядке, установленном Минфином.

Кроме того, изменениями, вносимыми в п. 25 Инструкции № 157н. установлено, что по оценочной стоимости будут учитываться не только подаренные, но и другие безвозмездно полученные нефинансовые активы.

Основные средстваКонсервация (расконсервация). Согласно изменениям, вносимым в п. 38 Инструкции № 157н. будет подробно рассмотрен порядок консервации (расконсервации) объектов основных средств.

Сообщается, что консервация объекта основных средств на срок более трех месяцев (расконсервация) оформляется первичным учетным документом – актом о консервации (расконсервации) объектов основных средств, содержащим сведения об объекте учета (наименование, инвентарный номер объекта, его первоначальную (балансовую) стоимость, сумму начисленной амортизации), а также сведения о причинах и сроке консервации.

Объект основных средств, находящийся на консервации, продолжает числиться на соответствующих балансовых счетах рабочего плана счетов учреждения в качестве объекта основных средств.

Консервация (расконсервация) объекта основных средств на срок более трех месяцев отражается путем внесения в инвентарную карточку объекта учета записи о консервации (расконсервации) объекта без оформления бухгалтерских записей по соответствующим аналитическим счетам счета 0 101 00 000 «Основные средства».

Первоначальная стоимость. Планируется расширить перечень расходов, которые включаются в первоначальную стоимость основного средства. Помимо расходов, перечисленных сейчас в п. 47 Инструкции № 157н. в первоначальную стоимость основных средств также можно будет включать затраты по договору лизинга и сумму процентов по займам на приобретение (создание) основных средств.

Земельные участки – непроизведенные активыС принятием законопроекта необходимо будет по‑новому учитывать земельные участки, закрепленные за учреждениями на праве постоянного (бессрочного) пользования.

Напомним, что в настоящее время такие объекты учитываются на забалансовом счете 01 «Имущество, полученное в пользование» (п. 333 Инструкции № 157н ).

Согласно изменениям, вносимым проектом в п. 71 Инструкции № 157н. земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), будут учитываться на соответствующих аналитических счетах счета 103 00 «Непроизведенные активы» на основании документа (свидетельства), подтверждающего право пользования земельным участком, по их кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком, расположенным за пределами территории РФ). Соответственно, аналогичные положения, содержащиеся на данный момент в п. 333 Инструкции № 157н. с принятием законопроекта будут удалены.

Расчеты по ущербу и иным доходам

Как было отмечено выше, планируется изменить название счета 209 00 (вместо ныне действующего наименования «Расчеты по ущербу имуществу» – наименование «Расчеты по ущербу и иным доходам»). Кроме того, к имеющимся аналитическим счетам будут введены новые:

а) счет 209 30 «Расчеты по компенсации затрат»;

б) счет 209 40 «Расчеты по суммам принудительного изъятия»;

в) счет 209 83 «Расчеты по иным доходам».

Согласно п. 220. 221 Инструкции № 157н (с учетом изменений, вносимых проектом) счет 209 00 будет предназначен для учета расчетов:

Для учета расчетов по налоговым вычетам по НДС планируется ввести счет 210 10 с одноименным названием. Как упоминалось выше, данный счет заменит ныне действующий счет «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам».

Стоит отметить, что группировка расчетов по вычетам НДС будет осуществляться в разрезе следующих аналитических счетов (п. 224 Инструкции № 157н с учетом изменений, вносимых проектом):

– 210 11 «Расчеты по НДС по авансам полученным». Данный счет предназначен для учета расчетов по суммам НДС с полученных предварительных оплат в счет предстоящей реализации нефинансовых активов (работ, услуг) в рамках деятельности учреждения, облагаемой НДС в порядке, предусмотренном налоговым законодательством РФ;

– 210 12 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам». На этом счете учитываются суммы НДС, предъявленные поставщиками (подрядчиками) за поставленные нефинансовые активы, выполненные работы, оказанные услуги, начисленные и уплаченные учреждением в качестве налогового агента в случаях, предусмотренных налоговым законодательством РФ.

Расчеты с прочими дебиторамиКак и раньше, расчеты с прочими дебиторами будут отражаться на счете 210 05. При этом согласно изменениям, вносимым проектом в п. 235 Инструкции № 157н. учитываться на данном счете будут не только расчеты с дебиторами, возникающие в ходе ведения деятельности учреждения и не предусмотренные для отражения на иных счетах Единого плана счетов, но и расчеты по следующим операциям:

Изменениями, вносимыми в п. 281 Инструкции № 157н. уточняется предназначение счета 304 06 «Расчеты с прочими кредиторами». Планируется, что указанный счет будет применяться для учета расчетов с дебиторами по операциям, возникающим в ходе ведения деятельности учреждения и не предусмотренным для отражения на иных счетах Единого плана счетов, в том числе по операциям по принятию к учету нефинансовых и финансовых активов, расчетов по обязательствам, финансового результата по передаточному акту (разделительному балансу):

С принятием законопроекта в Единый план счетов будет введен новый счет 401 60 «Резервы предстоящих расходов», а в Инструкции № 157н появится п. 302.1 о применении данного счета.

Так, в соответствии с этим пунктом счет 401 60 предназначен для отражения резервов предстоящих расходов (отложенных обязательств), формируемых для оплаты:

а) расходных обязательств, возникающих вследствие принятия других обязательств (например, для оплаты отпусков за фактически отработанное время или выплаты компенсаций за неиспользованный отпуск, в том числе при увольнении, оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки, и т. д.);

б) расходных обязательств, возникших в силу законодательства при принятии решения о реструктуризации деятельности, в том числе при принятии решения о реорганизации учреждения, изменении его структуры (создании или ликвидации филиалов, обособленных (структурных) подразделений, изменении видов деятельности);

в) расходных обязательств, оспариваемых в судебном порядке, включая взыскание пеней и штрафов, вытекающих из гражданско-правовых договоров (контрактов), а также оплату судебных расходов (издержек), в том числе в случае, когда главный распорядитель средств бюджета публично-правового образования выступает в суде от имени публично-правового образования в качестве представителя ответчика по искам к публично-правовому образованию:

г) понесенных расходов, по которым своевременно не поступили расчетные документы (на коммунальные услуги, услуги связи);

д) в иных случаях, предусмотренных при формировании учетной политики учреждения.

Аналитический учет по счету401 60 необходимо будет вести в многографной карточке или карточке учета средств и расчетов по видам создаваемых резервов.

Кроме того, согласно новому п. 302.1 Инструкции № 157н порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках формирования учетной политики. При этом резерв должен использоваться только на покрытие тех затрат, в отношении которых он был создан.

Стоит отметить, счет 401 60 будет введен и в формы бухгалтерской отчетности. Соответствующие изменения к Инструкции № 33н [2] уже подготовлены и размещены на сайте Минфина.

Санкционирование расходовИзменения, подготовленные законопроектом, коснутся и порядка применения счетов по санкционированию расходов. В частности, планируется ввести дополнительные аналитические счета, например:

Выше упоминалось о том, что согласно изменениям, внесенным проектом в правила ведения забалансового учета, не подлежат учету за балансом (на забалансовом счете 01 ) земельные участки, закрепленные за учреждениями на праве постоянного (бессрочного) пользования. Помимо этого, поправки коснутся следующих забалансовых счетов:

02 «Материальные ценности, принятые на хранение». На данном счете дополнительно планируется учитывать имущество, в отношении которого принято решение о списании (прекращении эксплуатации) до момента его демонтажа (утилизации, уничтожения);

04 «Задолженность неплатежеспособных дебиторов». Уточняется, что списание задолженности с указанного счета необходимо осуществлять на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также по завершении срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству;

09 «Запасные части к транспортным средствам, выданные взамен изношенных». Согласно положению, добавляемому в п. 349 Инструкции № 157н. при выбытии транспортного средства материальные ценности, установленные на нем, списываются с указанного забалансового счета;

17 «Поступление денежных средств на счета учреждения». Уточняется, что данный счет предназначен для учета поступлений денежных средств не только на банковские (лицевые) счета учреждений, но и в кассу;

18 «Выбытия денежных средств со счетов учреждения». Сообщается, что на данном счете будут учитываться выплаты, производимые не только с банковских (лицевых) счетов, но и из кассы учреждения;

30 «Расчеты по исполнению денежных обязательств через третьих лиц». Стоит отметить, что данный счет вводится впервые. Он предназначен для учета расчетов по исполнению денежных обязательств через третьих лиц (при выплате пенсий, пособий, осуществлении иных выплат физическим лицам через отделения Почты России, платежных агентов). Аналитический учет по счету ведется в многографной карточке и (или) карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или иных выплат.

Как видно из данной статьи, изменения, подготовленные законопроектом, затрагивают почти все разделы Инструкции № 157н. Некоторые из них носят уточняющий характер и устраняют имеющиеся несоответствия действующему законодательству РФ. Другие поправки являются значительными, например, меняются бухгалтерские счета, вводятся новые, а в некоторых случаях меняется сам подход к учету тех или иных фактов хозяйственной жизни. Подготовленные изменения планируется принять и внедрить в практику до конца 2014 года.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.