Рейтинг: 4.2/5.0 (1936 проголосовавших)

Рейтинг: 4.2/5.0 (1936 проголосовавших)Категория: Инструкции

Дата размещения статьи: 07.11.2015

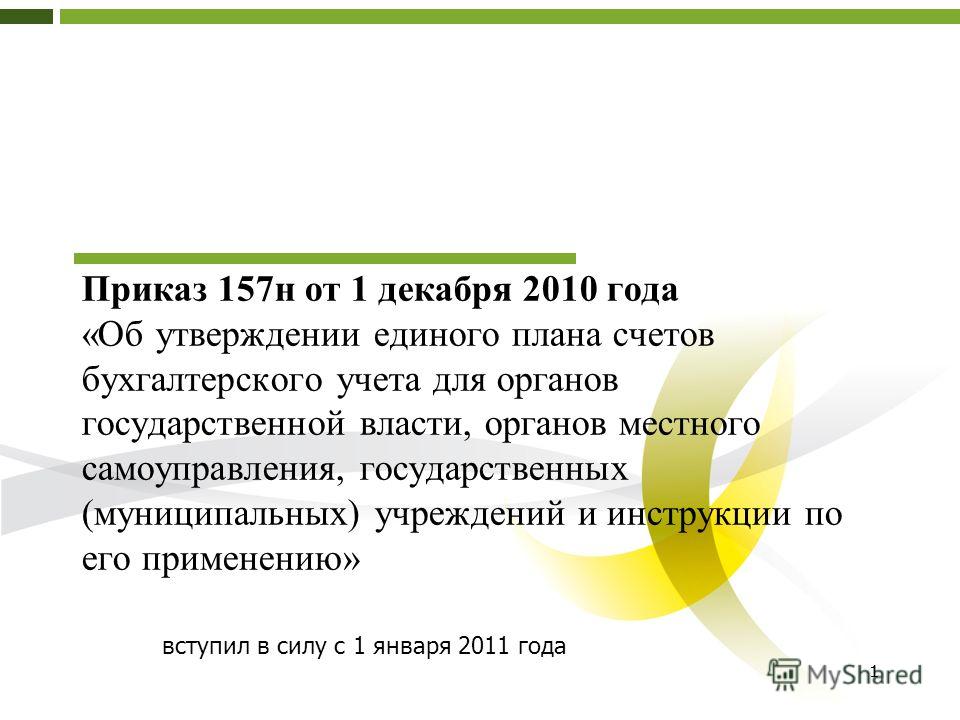

Очередные поправки в Инструкцию N 157н <1> внесены Приказом N 124н <2>. Их действие началось 12.09.2015. Внесенные изменения учреждения должны применять при формировании показателей объектов учета в 2015 г. за исключением п. п. 3.1, 3.2 этих изменений, применяемых при формировании учетной политики начиная с 2016 г. и при формировании показателей объектов учета на первый отчетный день 2016 г. и п. 3.3 обозначенных изменений, применяемого с 01.01.2017. При этом переход в 2015 г. на применение учетной политики с учетом положений Приказа N 124н в части рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений осуществляется по мере организационно-технической готовности учреждений, но не позднее 01.10.2015. Рассмотрим вносимые поправки.

--------------------------------

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

<2> Приказ Минфина России от 06.08.2015 N 124н "О внесении изменений в Приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению".

Изменения в Плане счетов

В Плане счетов произошли незначительные поправки:

- изменилось название счета 201 06 000. Ранее он имел название "Аккредитивы", а теперь называется "Денежные средства учреждений на специальных счетах в кредитной организации";

- введен новый забалансовый счет 31 "Акции по номинальной стоимости". Он предназначен для учета акций по номинальной стоимости органом, осуществляющим полномочия акционера (иным уполномоченным органом).

К забалансовому учету акции принимаются на основании первичных учетных документов по номинальной стоимости. Выбытие акций отражается на основании первичных учетных документов в соответствии с решением уполномоченного органа.

Аналитический учет по счету ведется в реестре учета ценных бумаг по количеству, эмитенту и с указанием реестрового номера, присвоенного в реестре федерального имущества.

Изменения в тексте Инструкции N 157н

Рассмотрим поправки, которые внесены в текст Инструкции N 157н, в зависимости от даты начала их применения.

Изменения, действие которых начинается с 12.09.2015. Такие поправки внесены в следующие пункты Инструкции N 157н:

1. Пункт 45. В нем определено, как нужно принимать к учету инвентарные объекты основных средств: согласно требованиям ОК 013-94 "Общероссийский классификатор основных фондов", утвержденного Постановлением Госстандарта России от 26.12.1994 N 359, к группировке объектов основных фондов по подразделам. Здесь же приведены некоторые особенности принятия отдельных инвентарных объектов основных средств.

Ранее перечисленные в Инструкции N 157н особенности дополнены новым абзацем, в соответствии с которым коммуникации внутри зданий, необходимые для их эксплуатации, в частности система отопления, включая котельную установку для отопления (если последняя находится в самом здании), внутренняя сеть водопровода, газопровода и канализации со всеми устройствами, внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети, вентиляционные устройства общесанитарного назначения, подъемники и лифты, входят в состав здания и представляют собой единый инвентарный объект.

К самостоятельным инвентарным объектам относится оборудование указанных систем, например оконечные аппараты, приборы, устройства средства измерения, управления; средства преобразования, принятия, передачи, хранения информации; средства вычислительной техники и оргтехники; средства визуального и акустического отображения информации, театрально-сценическое оборудование.

2. Пункт 308. В него внесен новый абзац, дополняющий перечень терминов и понятий, используемых в целях учета принятых учреждением обязательств (денежных обязательств), новым понятием - "принимаемые обязательства".

Принимаемые обязательства - обусловленные законом, иным нормативным правовым актом обязанности органа государственной власти (государственных органов), органов местного самоуправления, государственных (муниципальных) учреждений предоставить с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсы, аукционы, запрос котировок, запрос предложений) в соответствующем финансовом году средства из соответствующего бюджета. Суммы принимаемых обязательств определяются на основании извещений об осуществлении закупок с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений), размещаемых в единой информационной системе, в размере начальной (максимальной) цены контракта.

3. Пункт 339. В нем говорилось, как долго следует учитывать задолженность неплатежеспособных дебиторов на одноименном забалансовом счете 04. В ранее действовавшей редакции этого пункта было указано, что на названном счете учитывается задолженность неплатежеспособных дебиторов с момента признания ее в порядке, установленном законодательством, актом главного администратора доходов бюджета, нереальной к взысканию и списания с балансового учета учреждения для наблюдения в течение пяти лет (иного срока, установленного законодательством, актом главного администратора доходов бюджета) за возможностью ее взыскания, в случае изменения имущественного положения должников.

После внесения изменений учет указанной задолженности должен осуществляться в течение срока возможного возобновления согласно законодательству РФ процедуры взыскания задолженности, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение задолженности неплатежеспособных дебиторов денежных средств, до исполнения (прекращения) задолженности иным, не противоречащим законодательству РФ, способом.

При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение задолженности неплатежеспособных дебиторов на дату возобновления взыскания или на дату зачисления на счета (лицевые счета) учреждений обозначенных поступлений осуществляется списание такой задолженности с забалансового учета с одновременным отражением на соответствующих балансовых счетах учета расчетов по поступлениям.

4. Пункты 365 и 367. Положениями этих пунктов предусмотрено использование забалансовых счетов 17, 18. Они используются для учета соответственно денежных средств, поступивших на счета учреждения, и денежных средств, выбывших со счетов учреждения.

До внесения поправок было указано, что названные счета открываются к счету 0 201 00 000. После внесения изменений забалансовые счета 17, 18 открываются также к счету 0 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам".

На указанных забалансовых счетах следует вести аналитический учет:

- поступлений денежных средств (возврата указанных поступлений) на банковские счета субъекта учета, на лицевой счет, открытый ему органом Федерального казначейства (финансовым органом), на счет операций с наличными денежными средствами, а также в кассу субъекта учета;

- денежных средств (восстановлений выплат) с банковских счетов субъекта учета, с лицевого счета, открытого ему органом Федерального казначейства (финансовым органом), со счета операций с наличными денежными средствами, а также из кассы субъекта учета.

5. Пункт 385. Его положениями определен порядок применения забалансового счета 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)".

Внесенными изменениями уточнено применение этого счета. Так, с учетом поправок забалансовый счет 27 предназначен для учета форменного обмундирования, специальной одежды и иного имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением.

Изменения, применяемые при формировании учетной политики начиная с 2016 г. и формировании показателей объектов учета на первый отчетный день 2016 г. В новой редакции изложены следующие пункты Инструкции N 157н:

1. Пункт 13. В нем разъясняется, как следует принимать к учету объекты, стоимость которых выражена в иностранной валюте.

Объекты учета, стоимость которых выражена в иностранной валюте, следует принимать к бухгалтерскому учету в рублевом эквиваленте, исчисленном на дату совершения операции (в случаях, предусмотренных Инструкцией N 157н, - на отчетную дату) путем пересчета суммы в иностранной валюте по официальному курсу Банка России соответствующих иностранных валют по отношению к рублю, при отсутствии официального курса - по курсу, рассчитанному по котировкам иностранной валюты на международных валютных рынках или по устанавливаемым центральными (национальными) банками соответствующих государств курсам, к любой третьей валюте, официальный курс которой по отношению к рублю устанавливается Банком России.

Особенности пересчета для целей бухгалтерского учета стоимости объектов учета, выраженной в иностранной валюте, в рублевый эквивалент учреждениями, постоянно осуществляющими свою деятельность вне территории РФ, устанавливаются главным распорядителем бюджетных средств субъекта учета по согласованию с Минфином.

Документирование операций с имуществом, обязательствами, а также иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета должны осуществляться на русском языке.

Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. Порядок перевода указанных документов на русский язык устанавливается субъектом учета в рамках формирования его учетной политики.

2. Пункт 21. В нем приведена новая редакция положений по составу и применению Плана счетов.

Указано, что Единый план счетов содержит пять разделов, сгруппированных по экономическому содержанию в целях составления достоверной финансовой отчетности и отражения показателей, необходимых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ, для финансового анализа исполнения бюджета, государственных заданий, бюджетных смет, планов финансово-хозяйственной деятельности учреждений, а также подготовки их проектов.

Для ведения бухгалтерского учета автономные учреждения должны применять План счетов бухгалтерского учета автономных учреждений и Инструкцию по его применению <3>.

--------------------------------

<3> Утверждены Приказом Минфина России от 23.12.2010 N 183н.

Наиболее значимые автономные учреждения науки, образования, культуры и здравоохранения, указанные в ведомственной структуре расходов бюджетов, которым переданы полномочия получателя бюджетных средств, должны применять План счетов бюджетного учета и Инструкцию по его применению <4>.

--------------------------------

<4> Утверждены Приказом Минфина России от 06.12.2010 N 162н.

На основании соответствующего Плана счетов и Инструкции по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского (бюджетного) учета, состоящий из 26 разрядов.

Аналитические коды в номере счета рабочего плана счетов отражают:

- в 1 - 17-м разрядах - аналитический код по классификационному признаку поступлений и выбытий;

- в 18-м разряде - код вида финансового обеспечения (деятельности);

- в 19 - 21-м разрядах - код синтетического счета плана счетов бухгалтерского (бюджетного) учета;

- в 22 - 23-м разрядах - код аналитического счета плана счетов бухгалтерского (бюджетного) учета;

- в 24 - 26-м разрядах - аналитический код вида поступлений, выбытий объекта учета.

Разряды 18 - 26 номера счета плана счетов (рабочего плана счетов) образуют код счета бухгалтерского учета.

В разрядах 1 - 17 номера счета рабочего плана счетов бюджетного учета учреждениями отражается разряд (с 4-го по 20-й) кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов.

Автономными учреждениями в 24 - 26-м разрядах номера счета рабочего плана счетов отражается аналитический код поступлений, выбытий объектов учета, в структуре, утвержденной планом финансово-хозяйственной деятельности.

В целях организации и ведения бухгалтерского учета, утверждения рабочего плана счетов государственные (муниципальные) учреждения применяют следующие коды вида финансового обеспечения (деятельности):

- 1 - деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы РФ (бюджетная деятельность);

- 2 - приносящая доход деятельность (собственные доходы учреждения);

- 3 - средства во временном распоряжении;

- 4 - субсидии на выполнение государственного (муниципального) задания;

- 5 - субсидии на иные цели;

- 6 - субсидии на цели осуществления капитальных вложений;

- 7 - средства по обязательному медицинскому страхованию.

Органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета плана счетов дополнительных разрядов для получения дополнительной информации, необходимой внутренним и внешним пользователям отчетности.

Изменения, применяемые с 01.01.2017. Инструкция N 157н дополнена п. 21.1, согласно которому номер счета плана счетов бухгалтерского учета автономных учреждений в разрядах с 1-го по 4-й будет включать в себя код раздела, код подраздела расходов бюджета.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

10 августа 2016 г.

Проект Федерального закона № 1146895-6 "О внесении изменений в Закон РФ "О приватизации жилищного фонда в РФ"

Целью законопроекта является уточнение жилых помещений, подлежащих приватизации. Предложенные им изменения позволят гражданам, проживающим в жилых помещениях, относившихся ранее к общественному жилищному фонду (профсоюзным и иным общественным организациям), реализовать право на их приватизацию.

4 августа 2016 г.

Вступил в силу Федеральный закон от 03.07.2016 N 366-ФЗ "О внесении изменений в Федеральный закон "О приватизации государственного и муниципального имущества"

Законом предложено выделить один сайт в сети "Интернет", имеющий федеральное значение и специализирующийся на размещении информации о торгах, - сайт torgi.gov.ru, а все остальные сайты устанавливаются в качестве дополнительных источников информации о приватизации.

27 июня 2016 г.

Проект федерального закона "О внесении изменений в Федеральный закон "Об исполнительном производстве" в части уточнения требований, предъявляемых к исполнительным документам"

Целью данного законопроекта является реализация Соглашения между Российской Федерацией и Республикой Беларусь о порядке взаимного исполнения судебных постановлений по делам о взыскании алиментов от 3 марта 2015 г.

Законопроект "О внесении изменений в статью 171 УК РФ в части вопроса исключения мер уголовной ответственности, связанной с арестом и лишением свободы как либерализации уголовной ответственности лиц, осуществляющих предпринимательскую деятельность" направлен на дальнейшую гуманизацию уголовно-правовой ответственности в системной соотносимости с законодательными изменениями, в том числе и в части административных правонарушений в сфере экономической деятельности.

13 мая 2016 г.

Проект Федерального закона № 1070471-6 "О строительных сберегательных кассах (о накоплении средств на улучшение жилищных условий и капитальный ремонт общего имущества многоквартирных домов)"

Законопроект содержит нормы, регулирующие основные условия договора накопления сбережений для улучшения жилищных условий. Проект закона устанавливает нормы об обеспечении финансовой устойчивости строительной сберегательной кассы, в частности, в виде создания страхового фонда на возможные потери по доходам в случае снижения совокупной величины строительных сберегательных вкладов.

В центре внимания:

Дата размещения статьи: 20.08.2016

В 2014 году Министерство финансов Российской Федерации проработало и утвердило существенное количество изменений, которые затронули формирование учётной политики нынешнего года. Акцентируем ваше внимание на том, что данные нововведения сделают намного ближе стандарты бухгалтерской отчетности бюджетной сферы нашей с вами страны к международным стандартам.

Очень много изменений произошло в соответствии с ГК Российской Федерации и Бюджетным кодексом в инструкции 157н по бюджетному учёту. Здесь не остался без внимания и федеральный закон № 402 « О бухгалтерском учете», который со всеми изменениями вступил в законную силу с сентября этого года.

Поправки и корректировки, внесённые в инструкцию 157н по бюджетному учёту, повлияют на способы регистрации.

Корректировки, которые были внесены в инструкцию 157н, скажутся на вариантах регистрации первичных документов. В том числе, они повлияют и на основные регистры учета. Изменения будут связаны и с нефинансовыми активами, а также учетом на забалансовых счетах. Корректировки в инструкции модифицируют расчеты организаций.

Из вышеописанного становится очевидным, что в тот момент, когда формируется учетная политика, субъект учета обязан расписаться на акте об отражении в учете операций только после даты отчета. В дальнейшем необходимо утвердить этот документ.

Инструкция 157н по бюджетному учёту вносит некоторые поправки в определение такого понятия как « бухгалтерская отчетность». Теперь цифровая электронная подпись упрощается до электронной подписи. Стоит сказать и о других изменениях: торговая надбавка теперь изменяется на торговую наценку.

Инструкция 157н по бюджетному учёту является нормативно правовым актом. А именно благодаря такому документу определяется и сам порядок ведения бухучета учреждений бюджетной сферы.

Новая инструкция имеет существенные отличия от предыдущих вариантов. Стоит отметить, что в новом документе существует теперь очень большое количество приложений. С целью удобной работы с ней созданы схемы формирования номерных планов счетов.

План счетов бюджетного учета предоставляет возможность вести учет драгоценностей, а также изделий из ювелирных сплавов.

Из подготовленного нами материала можно сделать вывод: инструкция 157н по бюджетному учёту, с помощью которой Министерство финансов нашей страны осуществляет реформы межбюджетных и бюджетных отношений, реализуется для большинства учреждений хорошую возможность ведения той деятельности, которая способна приносить доход в разнообразных областях.

23.12.2014 11:00 МСК

© Филиал ФГУП «ВГТРК» «ГТРК «Кубань», 2012–2016

Свидетельство о регистрации СМИ Эл № ФС77-59166 от 22.08.2014 г. Выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор).

Все права на любые материалы, опубликованные на сайте, защищены в соответствии с российским и международным законодательством об интеллектуальной собственности. Любое использование текстовых, фото-, аудио- и видеоматериалов возможно только при наличии активной индексируемой гиперссылки на сайт ГТРК «Кубань».

Для лиц старше 16 лет.

Источник: Журнал "Учреждения культуры и искусства: бухгалтерский учет и налогообложение "

На сайте Минфина размещен проект приказа о внесении изменений в Инструкцию № 157н [1]. Согласно данному проекту учитывать указанные поправки придется при формировании учетной политики 2014 года. При этом планируется, что до декабря 2014 года учреждения будут плавно переходить на применение новой учетной политики по мере их организационно-технической готовности. В этой статье мы ознакомим вас с подготовленными изменениями.

Изменения в Едином плане счетовДействующая редакция Единого плана счетов

Изменения в порядке ведения бухгалтерского учетаПервичные учетные документы

Законопроектом скорректированы положения п. 3. 9 Инструкции № 157н. касающиеся принятия к учету и оформления первичных учетных документов. В частности, уточняется, что:

Новыми абзацами, добавляемыми в п. 11 Инструкции № 157н. закрепляется возможность государственных (муниципальных) учреждений самостоятельно разрабатывать и утверждать в рамках учетной политики формы регистров бухгалтерского учета, если они не установлены органом, осуществляющим согласно законодательству РФ регулирование бухгалтерского учета (то есть не унифицированы).

При этом применение таких регистров в целях бухгалтерского учета разрешается при наличии в них всех обязательных реквизитов, к которым относятся:

Копии регистров бухгалтерского учета, изъятых в соответствии с законодательством РФ, могут быть включены в состав документов бухгалтерского учета, если они заверены руководителем учреждения либо уполномоченным им лицом. На это указывает новый абзац, вводимый проектом в п. 17 Инструкции № 157н. В настоящее время согласно данному пункту предусмотрена лишь возможность снятия копий с изъятых документов. При этом порядок принятия таких копий в целях бухгалтерского учета не установлен.

Также в п. 18 Инструкции № 157н добавляются положения, связанные с правилами исправления электронных регистров бухгалтерского учета. Напомним, что ныне действующей редакцией указанного пункта установлен общий порядок исправления ошибок, обнаруженных в регистрах бухгалтерского учета.

Согласно изменениям, вносимым в данный пункт, указанный порядок в полной мере будет действовать и в отношении электронных регистров бухгалтерского учета. При этом отражение исправлений в электронных регистрах будет осуществляться лицами, ответственными за их ведение.

Рыночная (оценочная) стоимостьС принятием законопроекта понятие «рыночная стоимость», встречающееся сейчас в тексте Инструкции № 157н, будет заменено на понятие «оценочная стоимость». При этом смысл такого понятия не поменяется.

Так, согласно п. 25 Инструкции № 157н (с учетом изменений, вносимых законопроектом) под текущей оценочной стоимостью понимается сумма денежных средств, которая могла быть получена в результате продажи указанных активов на дату их принятия к учету. Определение текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Информация о действующей цене должна быть подтверждена документально, а в случае невозможности документального подтверждения – экспертным путем.

Порядок установления оценочной стоимости драгоценных металлов, драгоценных камней, ювелирных и иных ценностей будет прописан в п. 23 Инструкции № 157н. Согласно новым абзацам, вносимым проектом в данных пункт, в отношении перечисленных активов оценочная стоимость определяется Государственным учреждением по формированию Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, хранению, отпуску и использованию драгоценных металлов и драгоценных камней при Минфине (Гохраном) в порядке, установленном Минфином.

Кроме того, изменениями, вносимыми в п. 25 Инструкции № 157н. установлено, что по оценочной стоимости будут учитываться не только подаренные, но и другие безвозмездно полученные нефинансовые активы.

Основные средстваКонсервация (расконсервация). Согласно изменениям, вносимым в п. 38 Инструкции № 157н. будет подробно рассмотрен порядок консервации (расконсервации) объектов основных средств.

Сообщается, что консервация объекта основных средств на срок более трех месяцев (расконсервация) оформляется первичным учетным документом – актом о консервации (расконсервации) объектов основных средств, содержащим сведения об объекте учета (наименование, инвентарный номер объекта, его первоначальную (балансовую) стоимость, сумму начисленной амортизации), а также сведения о причинах и сроке консервации.

Объект основных средств, находящийся на консервации, продолжает числиться на соответствующих балансовых счетах рабочего плана счетов учреждения в качестве объекта основных средств.

Консервация (расконсервация) объекта основных средств на срок более трех месяцев отражается путем внесения в инвентарную карточку объекта учета записи о консервации (расконсервации) объекта без оформления бухгалтерских записей по соответствующим аналитическим счетам счета 0 101 00 000 «Основные средства».

Первоначальная стоимость. Планируется расширить перечень расходов, которые включаются в первоначальную стоимость основного средства. Помимо расходов, перечисленных сейчас в п. 47 Инструкции № 157н. в первоначальную стоимость основных средств также можно будет включать затраты по договору лизинга и сумму процентов по займам на приобретение (создание) основных средств.

Земельные участки – непроизведенные активыС принятием законопроекта необходимо будет по‑новому учитывать земельные участки, закрепленные за учреждениями на праве постоянного (бессрочного) пользования.

Напомним, что в настоящее время такие объекты учитываются на забалансовом счете 01 «Имущество, полученное в пользование» (п. 333 Инструкции № 157н ).

Согласно изменениям, вносимым проектом в п. 71 Инструкции № 157н. земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), будут учитываться на соответствующих аналитических счетах счета 103 00 «Непроизведенные активы» на основании документа (свидетельства), подтверждающего право пользования земельным участком, по их кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком, расположенным за пределами территории РФ). Соответственно, аналогичные положения, содержащиеся на данный момент в п. 333 Инструкции № 157н. с принятием законопроекта будут удалены.

Расчеты по ущербу и иным доходам

Как было отмечено выше, планируется изменить название счета 209 00 (вместо ныне действующего наименования «Расчеты по ущербу имуществу» – наименование «Расчеты по ущербу и иным доходам»). Кроме того, к имеющимся аналитическим счетам будут введены новые:

а) счет 209 30 «Расчеты по компенсации затрат»;

б) счет 209 40 «Расчеты по суммам принудительного изъятия»;

в) счет 209 83 «Расчеты по иным доходам».

Согласно п. 220. 221 Инструкции № 157н (с учетом изменений, вносимых проектом) счет 209 00 будет предназначен для учета расчетов:

Для учета расчетов по налоговым вычетам по НДС планируется ввести счет 210 10 с одноименным названием. Как упоминалось выше, данный счет заменит ныне действующий счет «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам».

Стоит отметить, что группировка расчетов по вычетам НДС будет осуществляться в разрезе следующих аналитических счетов (п. 224 Инструкции № 157н с учетом изменений, вносимых проектом):

– 210 11 «Расчеты по НДС по авансам полученным». Данный счет предназначен для учета расчетов по суммам НДС с полученных предварительных оплат в счет предстоящей реализации нефинансовых активов (работ, услуг) в рамках деятельности учреждения, облагаемой НДС в порядке, предусмотренном налоговым законодательством РФ;

– 210 12 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам». На этом счете учитываются суммы НДС, предъявленные поставщиками (подрядчиками) за поставленные нефинансовые активы, выполненные работы, оказанные услуги, начисленные и уплаченные учреждением в качестве налогового агента в случаях, предусмотренных налоговым законодательством РФ.

Расчеты с прочими дебиторамиКак и раньше, расчеты с прочими дебиторами будут отражаться на счете 210 05. При этом согласно изменениям, вносимым проектом в п. 235 Инструкции № 157н. учитываться на данном счете будут не только расчеты с дебиторами, возникающие в ходе ведения деятельности учреждения и не предусмотренные для отражения на иных счетах Единого плана счетов, но и расчеты по следующим операциям:

Изменениями, вносимыми в п. 281 Инструкции № 157н. уточняется предназначение счета 304 06 «Расчеты с прочими кредиторами». Планируется, что указанный счет будет применяться для учета расчетов с дебиторами по операциям, возникающим в ходе ведения деятельности учреждения и не предусмотренным для отражения на иных счетах Единого плана счетов, в том числе по операциям по принятию к учету нефинансовых и финансовых активов, расчетов по обязательствам, финансового результата по передаточному акту (разделительному балансу):

С принятием законопроекта в Единый план счетов будет введен новый счет 401 60 «Резервы предстоящих расходов», а в Инструкции № 157н появится п. 302.1 о применении данного счета.

Так, в соответствии с этим пунктом счет 401 60 предназначен для отражения резервов предстоящих расходов (отложенных обязательств), формируемых для оплаты:

а) расходных обязательств, возникающих вследствие принятия других обязательств (например, для оплаты отпусков за фактически отработанное время или выплаты компенсаций за неиспользованный отпуск, в том числе при увольнении, оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки, и т. д.);

б) расходных обязательств, возникших в силу законодательства при принятии решения о реструктуризации деятельности, в том числе при принятии решения о реорганизации учреждения, изменении его структуры (создании или ликвидации филиалов, обособленных (структурных) подразделений, изменении видов деятельности);

в) расходных обязательств, оспариваемых в судебном порядке, включая взыскание пеней и штрафов, вытекающих из гражданско-правовых договоров (контрактов), а также оплату судебных расходов (издержек), в том числе в случае, когда главный распорядитель средств бюджета публично-правового образования выступает в суде от имени публично-правового образования в качестве представителя ответчика по искам к публично-правовому образованию:

г) понесенных расходов, по которым своевременно не поступили расчетные документы (на коммунальные услуги, услуги связи);

д) в иных случаях, предусмотренных при формировании учетной политики учреждения.

Аналитический учет по счету401 60 необходимо будет вести в многографной карточке или карточке учета средств и расчетов по видам создаваемых резервов.

Кроме того, согласно новому п. 302.1 Инструкции № 157н порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках формирования учетной политики. При этом резерв должен использоваться только на покрытие тех затрат, в отношении которых он был создан.

Стоит отметить, счет 401 60 будет введен и в формы бухгалтерской отчетности. Соответствующие изменения к Инструкции № 33н [2] уже подготовлены и размещены на сайте Минфина.

Санкционирование расходовИзменения, подготовленные законопроектом, коснутся и порядка применения счетов по санкционированию расходов. В частности, планируется ввести дополнительные аналитические счета, например:

Выше упоминалось о том, что согласно изменениям, внесенным проектом в правила ведения забалансового учета, не подлежат учету за балансом (на забалансовом счете 01 ) земельные участки, закрепленные за учреждениями на праве постоянного (бессрочного) пользования. Помимо этого, поправки коснутся следующих забалансовых счетов:

02 «Материальные ценности, принятые на хранение». На данном счете дополнительно планируется учитывать имущество, в отношении которого принято решение о списании (прекращении эксплуатации) до момента его демонтажа (утилизации, уничтожения);

04 «Задолженность неплатежеспособных дебиторов». Уточняется, что списание задолженности с указанного счета необходимо осуществлять на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также по завершении срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству;

09 «Запасные части к транспортным средствам, выданные взамен изношенных». Согласно положению, добавляемому в п. 349 Инструкции № 157н. при выбытии транспортного средства материальные ценности, установленные на нем, списываются с указанного забалансового счета;

17 «Поступление денежных средств на счета учреждения». Уточняется, что данный счет предназначен для учета поступлений денежных средств не только на банковские (лицевые) счета учреждений, но и в кассу;

18 «Выбытия денежных средств со счетов учреждения». Сообщается, что на данном счете будут учитываться выплаты, производимые не только с банковских (лицевых) счетов, но и из кассы учреждения;

30 «Расчеты по исполнению денежных обязательств через третьих лиц». Стоит отметить, что данный счет вводится впервые. Он предназначен для учета расчетов по исполнению денежных обязательств через третьих лиц (при выплате пенсий, пособий, осуществлении иных выплат физическим лицам через отделения Почты России, платежных агентов). Аналитический учет по счету ведется в многографной карточке и (или) карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или иных выплат.

Как видно из данной статьи, изменения, подготовленные законопроектом, затрагивают почти все разделы Инструкции № 157н. Некоторые из них носят уточняющий характер и устраняют имеющиеся несоответствия действующему законодательству РФ. Другие поправки являются значительными, например, меняются бухгалтерские счета, вводятся новые, а в некоторых случаях меняется сам подход к учету тех или иных фактов хозяйственной жизни. Подготовленные изменения планируется принять и внедрить в практику до конца 2014 года.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

.jpg)