Рейтинг: 4.2/5.0 (1852 проголосовавших)

Рейтинг: 4.2/5.0 (1852 проголосовавших)Категория: Инструкции

Приказом Минфина РФ от 06.08.2015 № 124н внесены очередные изменения в Инструкцию № 157н[1] (далее – Приказ № 124н). Некоторые из них следует учесть уже при формировании объектов учета в 2015 году. Часть поправок вступят в силу в 2016, а часть – в 2017 году. При этом необходимо отметить, что в настоящее время[2] данный документ находится на регистрации в Минюсте и до момента регистрации не применяется, так как текст может быть изменен. В статье предлагаем вам ознакомиться с основными поправками.

Изменения 2015 годаВ пункте 3 Приказа № 124н указано, что переход на применение учетной политики с учетом положений данного документа в части рабочего плана счетов бухгалтерского учета осуществляется по мере организационно-технической готовности учреждений, но не позднее 1 октября 2015 года (если эта дата не изменится при регистрации приказа). Рассмотрим данные новшества.

Изменено наименование счета 201 06 с «Аккредитивы» на «Денежные средства учреждения на специальных счетах в кредитных организациях». Тем самым расширена сфера применения счета 201 26 с одноименным наименованием. Соответствующие поправки внесены и в порядок применения данного счета (в п. 172 – 176 Инструкции № 157н). Напомним, в настоящее время он предназначен для учета движения денежных средств по аккредитивным расчетам в валюте РФ и иностранной валюте, по договорам с поставщиками за поставки материальных ценностей и оказанные услуги. После внесения изменений в указанные пункты счет будет применяться для учета движения денежных средств по специальным счетам, открытым в кредитной организации (включая аккредитивные расчеты). В случае если расчеты осуществляются в иностранной валюте, их учет необходимо вести в рублевом эквиваленте по курсу, определяемому согласно п. 13 Инструкции № 157н. Аналитический учет расчетов по счету ведется в карточке учета средств и расчетов в разрезе договоров по каждому специальному счету (выставленному аккредитиву). Учет операций по движению денежных средств на специальных счетах осуществляется в журнале операций с безналичными денежными средствами на основании документов, приложенных к выпискам со счетов.

Отметим, что данный счет применяется не всеми учреждениями. Таким образом, если в учреждении такой счет не используется, вносить изменения в рабочий план счетов не требуется.

Введен новый забалансовый счет 31 «Акции по номинальной стоимости». Он предназначен для учета органами, осуществляющими полномочия акционеров, указанных в названии счета объектов. Порядок учета акций на этом счете установлен в новом п. 389 Инструкции № 157н. Необходимо отметить, что данный счет для государственных (муниципальных) учреждений, не являющихся указанными выше органами, неактуален.

Уточнен порядок учета коммуникаций внутри здания. Соответствующие дополнения внесены в п. 45 Инструкции № 157н, в котором определены особенности учета инвентарных объектов основных средств. Таким образом, теперь в указанном пункте разъяснено, что коммуникации внутри зданий, необходимые для их эксплуатации, в частности, система отопления, включая котельную установку для отопления (если она находится в самом здании), внутренняя сеть водопровода, газопровода и канализации со всеми устройствами, внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети, вентиляционные устройства общесанитарного назначения, подъемники и лифты, входят в состав здания и отдельными инвентарными объектами не являются. К самостоятельным инвентарным объектам относится оборудование указанных систем (аппараты, приборы, устройства и т. д.), например, средства измерения, управления, средства преобразования, принятия, передачи, хранения информации, средства вычислительной и оргтехники, средства визуального и акустического отображения информации, театрально-сценическое оборудование.

Скорректированы названия счетов по обязательствам. Инструкцией № 157н для отражения обязательств предусмотрена следующая группировка счета 502 00 «Обязательства»:

Как видим, названия счетов 502 01, 502 02 некорректны, так как включают в себя слово «принимаемые», в то время как для данных обязательств предусмотрен отдельный счет 502 07. Данный недочет будет устранен путем корректировки названий счетов. Так, счет 502 01 будет называться «Принятые обязательства», счет 502 02 – «Принятые денежные обязательства».

Соответствующие изменения необходимо будет отразить в рабочем плане счетов по мере технической готовности учреждения с момента принятия Приказа № 124н.

Дано определение понятия «принимаемые обязательства». Согласно дополнениям, внесенным в п. 308 Инструкции № 157н, принимаемые обязательства – это обусловленные законом, иным нормативным правовым актом обязанности органов государственной власти (государственных органов), органов местного самоуправления, государственных муниципальных учреждений предоставить с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений) в соответствующем финансовом году средства из соответствующего бюджета. Суммы принимаемых обязательств определяются на основании извещений об осуществлении закупок с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений), размещаемых в единой информационной системе, в размере начальной (максимальной) цены контракта. Как было указано выше, принимаемые обязательства подлежат учету на счете 502 07.

Необходимо также отметить, что в соответствии с п. 318 Инструкции № 157н учет принятых (принимаемых) обязательств и (или) денежных обязательств осуществляется на основании документов, подтверждающих их принятие в соответствии с перечнем, установленным учреждением в рамках формирования учетной политики, с учетом требований по санкционированию оплаты принятых (принимаемых) денежных обязательств, установленных финансовым органом. Таким образом, в учетной политике учреждения необходимо дополнить (либо обновить) перечень документов, являющихся основанием для отражения принимаемых обязательств на основании п. 308 Инструкции № 157н.

Уточнен порядок учета задолженности неплатежеспособных дебиторов на забалансовом счете 04. В настоящее время в силу п. 339 Инструкции № 157н данный счет предназначен для учета задолженности с момента признания ее в установленном порядке нереальной к взысканию и списания с балансового учета учреждения для наблюдения в течение пяти лет (иного срока) за возможностью ее взыскания в случае изменения имущественного положения должников. После внесения изменений в указанный пункт учет данной задолженности будет осуществляться на этом счете в течение срока возможного возобновления согласно законодательству процедуры взыскания либо до поступления в указанный срок в погашение задолженности денежных средств, до исполнения (прекращения) задолженности иным не противоречащим законодательству РФ способом. При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение задолженности неплатежеспособных дебиторов на дату возобновления взыскания или дату зачисления на счета (лицевые счета) учреждений указанных поступлений осуществляется списание такой задолженности с забалансового учета с одновременным отражением на соответствующих счетах балансового учета расчетов по поступлениям.

Расширен порядок применения забалансовых счетов 17 и 18. Согласно поправкам, внесенным в п. 365, 367 Инструкции № 157н, счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» предназначены для аналитического учета поступлений (выбытий) денежных средств (возврата указанных поступлений (выбытий) на банковские счета учреждения, на лицевой счет, открытый ему органом Федерального казначейства (финансовым органом), а также в кассу), они будут открываться не только к счету 0 201 00 000 «Денежные средства учреждения», но и к счету 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

Соответствующие изменения необходимо будет отразить в учете по мере технической готовности учреждения при принятии Приказа № 124н. При этом возникает вопрос: с какого момента следует отражать в учете данные изменения? Возможно, Минфин приведет дополнительные разъяснения.

Уточнено назначение счета 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». В пункт 385 Инструкции № 157н внесено дополнение о том, что этот счет используется для учета форменного обмундирования, специальной одежды и иного имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением.

Считаем, что в учреждениях спорта на этом счете также можно учитывать спортивную экипировку, выданную спортсменам в пользование.

Изменения, вступающие в силу с 2016 годаНачиная с 2016 года и при формировании показателей объектов учета на первый отчетный день 2016 года необходимо учитывать следующие изменения в общих положениях Инструкции № 157н.

Дополнен порядок учета объектов, стоимость которых выражена в иностранной валюте. Соответствующие корректировкибудут внесены в п. 13 Инструкции № 157н. Они заключаются в следующем.

Объекты учета, стоимость которых выражена в иностранной валюте, принимаются к учету в рублевом эквиваленте, исчисленном на дату совершения операции (на отчетную дату – в случаях, предусмотренных Инструкцией № 157н) путем пересчета суммы в иностранной валюте по официальному курсу ЦБ РФ соответствующих иностранных валют по отношению к рублю, при отсутствии официального курса – по курсу, рассчитанному по котировкам иностранных валют на международных валютных рынках или по устанавливаемым центральными (национальными) банками соответствующих государств курсам к любой третьей валюте, официальный курс которой по отношению к рублю устанавливается ЦБ РФ.

Особенности пересчета для целей бухгалтерского учета стоимости объектов учета, выраженной в иностранной валюте, в рублевый эквивалент учреждениями, постоянно осуществляющими свою деятельность вне территории РФ, устанавливаются главным распорядителем бюджетных средств субъекта учета по согласованию с Минфином.

Документальное оформление операций с имуществом, обязательствами, по иным фактам хозяйственной деятельности, а также ведение регистров бухгалтерского учета осуществляются на русском языке.

Как и прежде, данный пункт содержит указание, что первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. При этом он будет дополнен положением о том, что порядок перевода первичных документов на русский язык устанавливается в рамках формирования учетной политики.

Таким образом, если в учреждении есть в наличии такие документы, при внесении изменений в учетную политику на 2016 год учреждению необходимо руководствоваться указанным порядком.

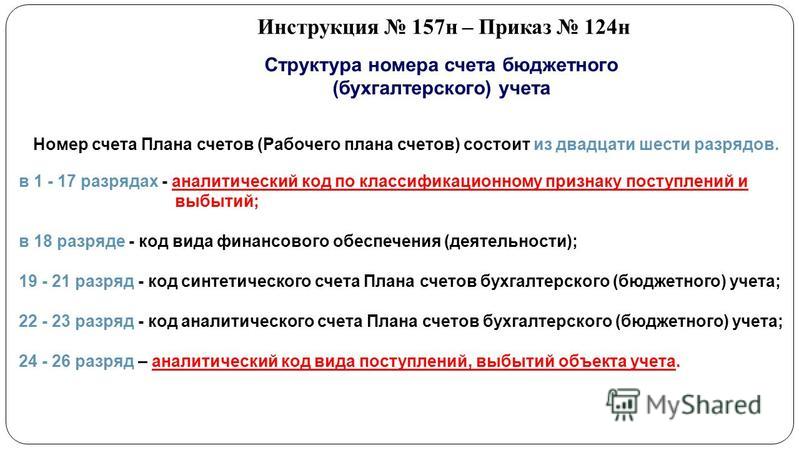

Обновлены общие положенияпо применению Единого плана счетов и аналитических кодов в номере рабочего плана счетов. Они изложены в п. 21 Инструкции № 157н. Согласно новой редакции данного пункта в отношении государственных (муниципальных) учреждений ничего не изменится. Для финансовых органов будут введены план счетов казначейского учета и инструкция по его применению.

По-прежнему Единый план счетов будет состоять из пяти разделов, а номер счета рабочего плана счетов – из 26 разрядов.

Приведем в таблице структуру номера счета Единого плана счетов в соответствии с указанным пунктом.

В разрядах с 1-го по 17-й рабочего плана счетов бюджетного учета отражаются:

Разряды 18 – 26 номера счета образуют код счета бухгалтерского учета.

В 18-м разряде номера счета государственных (муниципальных) учреждений отражается вид финансового обеспечения (деятельности) по следующим кодам:

В 19 – 23-м разрядах номера счета показывается синтетический код. Данный код является основой счета, формируется в разрезе аналитических кодов объектов учета, групп, видов.

В 24 – 26-м разрядах номера счета в зависимости от экономического содержания хозяйственных операций для казенных и бюджетных учреждений отражаются коды КОСГУ, для автономных учреждений – аналитические коды поступлений, выбытий (аналогичны кодам КОСГУ).

Органам государственной власти, органам местного самоуправления с 2016 года разрешается вводить в код аналитического счета плана счетов дополнительные разряды для получения дополнительной информации, необходимой внутренним и внешним пользователям (п. 31 Инструкции № 157н в редакции Приказа № 124н).

Изменения, которые начнут действовать с 2017 годаС 1 января 2017 года для автономных и бюджетных учреждений изменится порядок применения рабочего плана счетов. Номер счета в разрядах с 1-го по 4-й будет включать код раздела, код подраздела расходов бюджета.

В заключение обобщим основные новшества, которые необходимо учесть при формировании объектов учета в 2015 году:

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] На момент выхода журнала в печать.

Рекомендуйте статью коллегам:

В бюджетную Инструкцию № 157н в 2014 году были внесены существенные изменения (приказ Минфина № 89н от 29.08.2014г.). Поправки коснулись бюджетной бухгалтерской отчетности, что приблизит ее к нормам международным.

Приказ Министерства финансов РФ № 157н от 01.12.2010г. или просто Инструкция № 157н, как принято называть, -?? это свод положений по бюджетному учету. То есть документ касается бухгалтерской отчетности организаций из бюджетной сферы, к которым относятся: госорганы, внебюджетные фонды, государственные и муниципальные учреждения, академии наук и т. д. Поправки в Инструкцию 157н были обусловлены изменениями ФЗ № 402 о бухучете и Гражданского кодекса.

Скачать бесплатно новую редакцию Инструкции № 157н можно на этой странице.

В 2014 году бюджетная Инструкция № 157н претерпела следующие изменения, касающиеся:

Подробно о всех внесенных поправках читайте у нас на сайте в специальной статье - Изменения в Инструкции 157н в 2015 году .

Чтобы облегчить переход бюджетным организациям на новые порядок учета в соответствии с измененной редакцией Инструкции 157н, Минфин России подготовил специальное письмо № 02-07-07/66918 от 19.12.2014г.

Скачайте Инструкцию № 157н в обновленном виде на этой странице.

Название файла Instruktsya_N_157n_2015.zip Размер файла 184 Kilobytes Тип файла zip (application/zip) Дата добавления 28.01.2015 Добавил Alex Дата изменения 04.02.2015 Скачиваний 14236

Валерия Калинушкина

Бухгалтер

Intercomp Global Services

В соответствии с Приказом Минфина РФ от 01.12.10 № 157н бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений и операциях, приводящих к изменению вышеуказанных активов и обязательств.

Бюджетный учет осуществляется в соответствии с планом счетов, включающим в себя бюджетную классификацию Российской Федерации.

План счетов бюджетного учета и инструкция по его применению утверждаются Министерством финансов Российской Федерации.

План счетов бюджетного учета — разновидность плана счетов предназначенная для отражения операций при ведении бюджетного учета в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления, бюджетных учреждениях, в органах, осуществляющих кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации, а также в финансовых органах и органах управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов, осуществляющих составление и исполнение бюджетов.

План счетов бюджетного учета является одним из средств реализации государственной учетной политики.

Действующий на данный момент план счетов бюджетного учета утвержден Приказом Минфина РФ от 01.12.10 № 157н.

Инструкция по бюджетному учету — это нормативный правовой акт, устанавливающий единый порядок ведения бюджетного учета в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления, бюджетных учреждениях, в органах, осуществляющих кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации, а также в финансовых органах и органах управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов, осуществляющих составление и исполнение бюджетов.

История изменения Инструкции по бюджетному учету:

1987 - 1993 годы — действовала Инструкция по бухгалтерскому учету в учреждениях и организациях, состоящих на Государственном бюджете СССР, утвержденная Минфином СССР от 10.03.87 №61

1994 - 1999 годы — действовала Инструкция по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, утвержденная Приказом Минфина РФ от 03.11.1993 №122

1999 - 2005 годы — действовала Инструкция по бухгалтерскому учету в бюджетных учреждениях, утвержденная Приказом Минфина РФ от 30.12.1999 №107н

2005 год — действовала Инструкция по бюджетному учету, утвержденная Приказом Минфина РФ от 26.08.04 №70н

2006 - 2008 годы — действовала Инструкция по бюджетному учету, утвержденная Приказом Минфина РФ от 10.02.06 №25н «Об утверждении инструкции по бюджетному учету»

2009 - 2010 годы — действует Инструкция по бюджетному учету, утвержденная Приказом Минфина РФ от 30.12.08 №148н

с 2011 год - действует Инструкция по бюджетному учету, утвержденная Приказом Минфина РФ от 01.12.10 №157н.

Среди значимых можно отметить изменения, внесенные в Инструкцию по бюджетному учету, утвержденную Приказом Минфина РФ от 30.12.08 №148н:

добавлены счета для учета сметных назначений и обязательств по приносящей доход деятельности

предусмотрено использование 22 разряда номера счета для отражения номера финансового года в целях обеспечения возможности трехлетнего планирования

введен счет для отражения основных средств, стоимостью до 3000 рублей включительно, находящихся в эксплуатации.

С 1 января 2011 года вступила в силу Инструкция №157н, одновременно прекратила действие Инструкция по ведению бюджетного учета №148н, по которой госучреждения работали с 2009 года.

В Инструкции по применению Единого плана счетов установлены общие правила, которые будут применяться при организации и ведении бухгалтерского учета любых организационно-правовых форм.

Особенностью, отличающей данную Инструкцию от прочих, является то, что в ней используются пятизначные номера счетов бухгалтерского учета. Отличие от привычного вида сокращенного (девятизначного) номера счета заключается в том, что не указываются первый разряд, в котором проставляется код вида деятельности, и три последних, предназначенных для отражения кода поступлений и выбытий объектов учета и кода КОСГУ. Сделано это для того, чтобы обеспечить возможность автономным учреждениям указывать собственный код поступлений и выбытий, который, как предполагается, будет использоваться при составлении плана финансово-хозяйственной деятельности учреждений (далее - план ФХД).

Данная новация потребует дополнительного регулирования и дополнительных же разъяснений. Тот вид нормы Инструкции, в котором установлено право автономных учреждений устанавливать собственные коды поступлений и выбытий приведет к сложностям при формировании сводной бухгалтерской отчетности - если не на уровне администратора (распорядителя) бюджетных средств (здесь коды могут быть едиными для всех учреждений, финансируемых распорядителем), то на уровне финансового органа федерального органа управления, финансового органа субъекта РФ или на муниципальном уровне. Использование кодов поступлений и выбытий (единых для казенных и бюджетных учреждений) формально не запрещено, но на практике может привести к трудностям другого рода: при обработке поступающей информации и формировании сводной отчетности вышестоящий орган будет вынужден использовать дополнительные процедуры для отделения информации об автономных учреждениях от данных по казенным и бюджетным учреждениям.

Наиболее важным элементом бухгалтерского учета на этапе перехода на новые правила может считаться рабочий план счетов, в частности определение перечня счетов, которые могут быть использованы в конкретном учреждении. По сравнению с ранее использовавшимся принципом формирования номера счета имеются два существенных изменения:

код вида деятельности заменен кодом вида финансового обеспечения;

выделен отдельный разряд для указания группы объектов учета.

С 2011 года установлено до девяти кодов видов деятельности, из которых в бюджетном учреждении может быть использовано до семи. К ранее использовавшимся кодам (для определения деятельности за счет бюджетных средств, за счет средств от приносящей доход деятельности и за счет средств во временном распоряжении) добавлены коды для деятельности, финансируемой за счет субсидий на выполнение государственного или муниципального задания (код 4), субсидий на иные цели (код 5), бюджетных инвестиций (код 6) и средств по обязательному медицинскому страхованию (код 7). Еще два кода вида деятельности зарезервированы для учета некоммерческими организациями средств на лицевых счетах.

Следовательно, в одном учреждении может образовываться до семи разных источников финансирования, по каждому из которых все операции должны отражаться обособленно.

Также до девяти кодов может быть присвоено отдельным счетам бухгалтерского учета для отражения группы объекта учета (по отдельным видам активов и обязательств). Номер группы объекта учета, как правило, зависит от особенностей правового регулирования отдельных видов активов и обязательств, а также специфики их оборота.

В автономных и бюджетных учреждениях могут иметь место практически все группы объектов учета, за исключением имущества казны. В казенных - не будет групп, предназначенных для учета операций по выпуску готовой продукции (на продажу) или операций, связанных с движением товаров. Реально по каждой категории нефинансовых активов может иметь место до четырех групп объектов учета. Для основных средств - недвижимое имущество, особо ценное имущество, иное имущество и имущество - предметы лизинга.

Одноименные объекты нефинансовых активов, например, транспортных средств, могут учитываться на 28 разных счетах. Всего же для учета объектов основных средств в одном учреждении может открываться до 200 счетов.

Подобная детализация полезна для целей более точного санкционирования расходов и последующего контроля за целевым использованием выделенных средств. Для использования бухгалтерской информации ее внутренними пользователями (в частности, менеджментом учреждения, принимающим управленческие решения) понадобится дополнительная группировка соответствующих данных.

Реализация заявленных целей реформы бюджетных и межбюджетных отношений предполагает существенное расширение сфер, в которых учреждения будут вести предпринимательскую и иную приносящую доход деятельность. В связи с этим планы счетов бухгалтерского учета существенно скорректированы (по сравнению с ранее действовавшим Единым планом счетов бюджетных учреждений). Корректировка коснулась, прежде всего, тех активов, которые будут производиться или обращаться в рамках приносящей доход деятельности. Основными изменениями счетных планов (и порядка их применения) являются следующие.

В отдельную группу материальных запасов выделены товары (приобретаемые исключительно для перепродажи).

Переход на применение учетной политики с учетом положений настоящего приказа в части рабочего плана счетов бухгалтерского (бюджетного) учетагосударственных (муниципальных) учреждений осуществляется по мере организационно – технической готовности субъектов учета.

Мнение специалистов в области финансов государственных (муниципальных) учреждений относительно даты применения данного документа – 2014 или 2015 год – разнятся. Одни считают, что новшества вступят в силу уже в этом году и должны быть отражены в годовых формах отчетности, составляемых на 1 января 2015 года, другие – что изменения учреждения будут применять с 1 января 2015 года. По нашему мнению, после регистрации приказа Минфина РФ № 89н его нормы могут применяться учреждениями:

Мнение специалистов в области финансов государственных (муниципальных) учреждений относительно даты применения данного документа – 2014 или 2015 год – разнятся. Одни считают, что новшества вступят в силу уже в этом году и должны быть отражены в годовых формах отчетности, составляемых на 1 января 2015 года, другие – что изменения учреждения будут применять с 1 января 2015 года. По нашему мнению, после регистрации приказа Минфина РФ № 89н его нормы могут применяться учреждениями:

Говоря об учетной политике, нельзя не заметить, что после вступления в силу Приказа Минфина РФ № 89н п. 3 Инструкции 157н по бюджетному учету будет дополнен положением о том, что в состав учетной политики включаются раздел «Порядок отражения в учете событий после отчетной даты» и формы регистров бухгалтерского учета. Перечень обязательных реквизитов регистров бухгалтерского учета приведен в новой редакции п. 11 Инструкции № 157н. Он соответствует перечню обязательных реквизитов регистров бухгалтерского учета, приведенному в п. 10 Закона о бухгалтерском учете.

Напомним, что в состав обязательных реквизитов включены (ст. 10 Закона о бухгалтерском учете):

Внесение исправлений в электронный регистр бухгалтерского учета осуществляется лицами, ответственными за ведение регистра в порядке, предусмотренном положениями п. 18 Инструкции № 157н, записями, подтвержденными справками (ф. 0504833).

Согласно нормам п. 18 Инструкции 157н по бюджетному учету исправление ошибок, обнаруженных в регистрах бухгалтерского учета, производится в следующем порядке:

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «Красное сторно» оформляются первичным учетным документом, составленным субъектом учета, – справкой, содержащей информацию по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (журнала операций), его номер (при наличии), а также период, за который он составлен.

Первичные учетные документы.Согласно нормам ст. 9 Закона о бухгалтерском учете каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Первичный учетный документ составляется при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Записи в регистры бухгалтерского учета (журналы операций) осуществляются по мере совершения операций и принятия к бухгалтерскому учету первичного (сводного) учетного документа, но не позднее следующего дня после получения первичного (сводного) учетного документа как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в соответствующем журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета.

Новой редакцией п. 3 Инструкции 157н по бюджетному учету установлено, что первичные документы принимаются к бухгалтерскому учету только после проведения в отношении них мероприятий внутреннего контроля. В ходе проведения контрольных мероприятий может быть установлено соответствие первичного документа форме, утвержденной Приказом Минфина РФ № 173н [4]. правильность примененя формы документа (если данный документ составлен государственным (муниципальным) учреждением), наличие у первичного документа всех обязательных для первичного документа реквизитов и их заполнение (если первичный учетный документ составлен коммерческой организаций).

Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг (соглашение о передаче полномочий) по ведению бухгалтерского (бюджетного) учета, не несут ответственности за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни (п. 9 Инструкции № 157н в редакции Приказа Минфина РФ 89н).

Рыночная (оценочная) стоимость имущества.При получении имущества по договору дарения его стоимость для принятия к бухгалтерскому учету определятся по рыночной стоимости (п. 25 Инструкции № 157н). Однако имущество в учреждение может поступить не только по договору дарения, но и по договору пожертвования или быть обнаружено в ходе проведения инвентаризации. Как определять стоимость такого имущества, действующая редакция Инструкции № 157н умалчивает. Новая редакция п. 25 Инструкции 157н по бюджетному учету предлагает принимать все безвозмездно получаемое учреждением имущество по оценочной стоимости. Оценочная стоимость имущества устанавливается в том же порядке, в котором устанавливалается рыночная стоимость имущества, то есть как сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия их к учету.

Определение текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива производится так же, как определяется текущая рыночная стоимость – на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения – экспертным путем.

При определении текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе, используются:

Объекты нефинансовых активов принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости (п. 23 Инструкции № 157н). При совершении работ по достройке, дооборудованию, модернизации, частичной ликвидации (разукомплектации), реконструкции производится изменение первоначальной (балансовой) стоимости объектов нефинансовых активов. Новая редакция п. 27 Инструкции № 157н по бюджетному учету содержит уточнение, что изменение первоначальной (балансовой) стоимости нефинансовых активов производится и при проведении работ по реконструкции объектов нефинансовых активов с элементами реставрации, технического перевооружения . Затраты на проведение работ по реконструкции, в том числе с элементами реставрации, технического перевооружения, отражаются на счете 0 106 00 «Вложения в нефинансовые активы» и затем относятся на увеличение первоначальной (балансовой) стоимости такого объекта после окончания предусмотренных договором (сметой) объемов работ и при условии улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта нефинансовых активов (срока полезного использования, мощности, качества применения и т. п.) по результатам проведенных работ (новая редакция п. 130 Инструкции № 157н).

Стоимость ремонтных работ, проводимых в отношении объектов нефинансовых активов, не отражается на их балансовой (первоначальной) стоимости. Однако результаты работ (включая замену элементов в сложном объекте основных средств) следует отражать в инвентарной карточке соответствующего объекта основного средства путем внесения записей о произведенных изменениях без отражения на счетах бухгалтерского учета (новая редакция п. 27 Инструкции № 157н). Информация о работах по достройке, дооборудовании, модернизации, частичной ликвидации (разукомплектации), реконструкции с элементами реставрации, технического перевооружения также отражается в инвентарной карточке объекта. В действующей редакции п. 27 Инструкции 157н по бюджетному учету такие нормы отсутствуют, хотя форма инвентарной карточки предусматривает строки, графы для отражения такой информации.

Консервация объектов нефинансовых активов.Бюджетные учреждения в ходе своей финансово-хозяйственной деятельности иногда сталкиваются с необходимостю передачи объекта основных средств на консервацию. Консервация основных средств – комплекс необходимых мероприятий, направленных на обеспечение сохранности объектов при их временном бездействии. Действующая редакция Инструкции 157н по бюджетному учету не разъясняет порядок передачи объекта на консервацию. Единственное, что устанавливает п. 87 Инструкции 157н по бюджетному учету – в течение срока полезного использования амортизируемого объекта начисление амортизации не приостанавливается, кроме случаев перевода объекта основных средств на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Новая редакция п. 38 Инструкции 157н по бюджетному учету содержит нормы, устанавливающие порядок передачи объекта на консервацию на срок более трех месяцев. Передача объекта основных средств на консервацию (расконсервация) оформляется первичным учетным документом – актом о консервации (расконсервации) объектов основных средств, содержащим сведения об объекте учета (наименование, инвентарный номер объекта, его первоначальная (балансовая) стоимость, сумма начисленной амортизации), а также сведения о причинах консервации и сроке консервации. Объект основных средств, находящийся на консервации, продолжает числиться на соответствующих балансовых счетах рабочего плана счетов учреждения в качестве объекта основных средств. Отражение консервации (расконсервации) объекта основных средств на срок более трех месяцев отражается путем внесения в инвентарную карточку объекта учета записи о консервации (расконсервации) объекта без оформления бухгалтерских записей по соответствующим счетам аналитического учета счета 0 101 00 000 «Основные средства».

Капитальные вложения в объекты основных средств.Согласно новой редакции п. 42 Инструкции № 157н к учету в составе основных средств принимаются не только законченные капитальные вложения арендатора (лизингополучателя) в отделимые или неотделимые улучшения арендуемых (используемых) им объектов имущества, но и объектов имущества, полученных в безвозмездное пользование, если иное не предусмотрено договором аренды (лизинга, сублизинга).

Инвентарный объект основных средств. Единицей учета основных средств является инвентарный объект. Инвентарный объект основных средств – это объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно-сочлененных предметов (п. 45 Инструкции 157н по бюджетному учету).

Единицей учета основных средств является инвентарный объект. Инвентарный объект основных средств – это объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно-сочлененных предметов (п. 45 Инструкции 157н по бюджетному учету).

Инвентарные объекты основных средств принимаются к учету согласно требованиям Общероссийского классификатора основных фондов ОК 013-94, утвержденного Постановлением Госстандарта РФ от 26.12.1994 № 359 (далее – ОКОФ), к группировке объектов основных фондов по подразделам с учетом следующих особенностей:

В данный перечень Приказом Минфина РФ № 89н добавлены следующие особенности принятия к учету инвентарных объектов:

В заключение хотелось бы отметить, что Минфин в достаточной степени откорректировал общие правила ведения бухгалтерского учета, устранив имеющиеся недочеты, неточности и несоответствие Инструкции № 157н общей концепции учета государственных (муниципальных) финансов.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[3] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

[4] Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Т. Обухова

эксперт журнала

«Бюджетные организации: бухгалтерский учет и налогообложение»