Рейтинг: 4.6/5.0 (1846 проголосовавших)

Рейтинг: 4.6/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Расчет чистых активов ООО (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Расчет чистых активов ОООПриказ Минфина России от 28.08.2014 N 84н

"Об утверждении Порядка определения стоимости чистых активов"

(Зарегистрировано в Минюсте России 14.10.2014 N 34299) 1. Настоящий Порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства (далее - организации).

Федеральный закон от 08.02.1998 N 14-ФЗ

(ред. от 29.12.2015)

"Об обществах с ограниченной ответственностью" 2. Стоимость чистых активов общества (за исключением кредитных организаций) определяется по данным бухгалтерского учета в порядке, установленном уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Типовая ситуация: Что такое чистые активы и как их рассчитать?

(Издательство "Главная книга", 2016) Величина чистых активов как ООО, так и АО рассчитывается на основании данных бухгалтерской отчетности (п. 2 ст. 30 Закона N 14-ФЗ, п. 3 ст. 35 Закона N 208-ФЗ, п. 1 Порядка, утв. Приказом Минфина.

Зарегистрировано в Минюсте России 8 октября 2015 г. N 39234

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

от 25 августа 2015 г. N 3758-У

СТОИМОСТИ ЧИСТЫХ АКТИВОВ ИНВЕСТИЦИОННЫХ ФОНДОВ,

В ТОМ ЧИСЛЕ О ПОРЯДКЕ РАСЧЕТА СРЕДНЕГОДОВОЙ СТОИМОСТИ

ЧИСТЫХ АКТИВОВ ПАЕВОГО ИНВЕСТИЦИОННОГО ФОНДА И ЧИСТЫХ

АКТИВОВ АКЦИОНЕРНОГО ИНВЕСТИЦИОННОГО ФОНДА, РАСЧЕТНОЙ

СТОИМОСТИ ИНВЕСТИЦИОННЫХ ПАЕВ ПАЕВЫХ ИНВЕСТИЦИОННЫХ

ФОНДОВ, СТОИМОСТИ ИМУЩЕСТВА, ПЕРЕДАННОГО В ОПЛАТУ

Настоящее Указание на основании Федерального закона от 29 ноября 2001 года N 156-ФЗ "Об инвестиционных фондах" (Собрание законодательства Российской Федерации, 2001, N 49, ст. 4562; 2004, N 27, ст. 2711; 2006, N 17, ст. 1780; 2007, N 50, ст. 6247; 2008, N 30, ст. 3616; 2009, N 48, ст. 5731; 2010, N 17, ст. 1988; N 31, ст. 4193; 2011, N 48, ст. 6728; N 49, ст. 7040, ст. 7061; 2012, N 31, ст. 4334; 2013, N 26, ст. 3207; N 27, ст. 3477; N 30, ст. 4084; N 51, ст. 6695, ст. 6699; 2014, N 11, ст. 1098; 2015, N 27, ст. 4001) (далее - Федеральный закон "Об инвестиционных фондах"), Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219, N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348) устанавливает порядок и сроки определения стоимости чистых активов инвестиционных фондов (далее - стоимость чистых активов), в том числе порядок расчета среднегодовой стоимости чистых активов паевого инвестиционного фонда и чистых активов акционерного инвестиционного фонда, стоимости чистых активов акционерных инвестиционных фондов в расчете на одну акцию, определения расчетной стоимости инвестиционных паев паевых инвестиционных фондов, порядок определения стоимости имущества, переданного в оплату инвестиционных паев.

Открыть полный текст документа

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

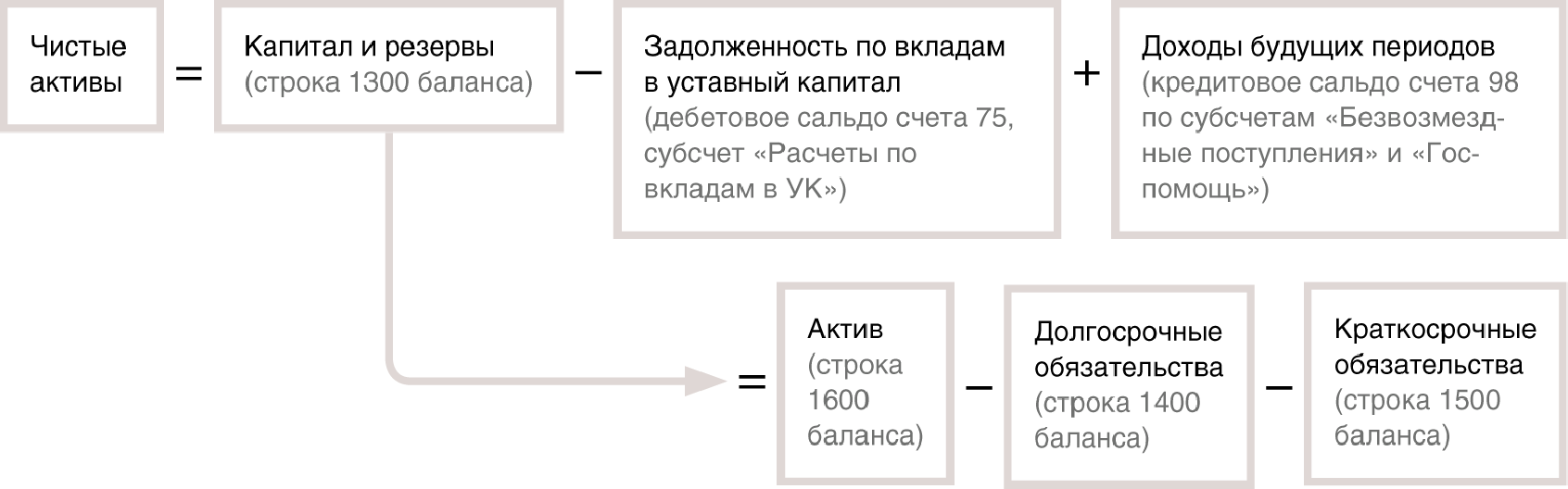

ЧТО ТАКОЕ ЧИСТЫЕ АКТИВЫ И КАК ИХ РАССЧИТАТЬ?Чистые активы - это активы, обеспеченные собственным капиталом организации. Проще говоря, это балансовая стоимость всего того, что осталось бы в распоряжении участников ООО (акционеров), если бы организация погасила все свои обязательства.

Величина чистых активов как ООО, так и АО рассчитывается на основании данных бухгалтерской отчетности п. 2 ст. 30 Закона N 14-ФЗ, п. 3 ст. 35 Закона N 208-ФЗ, п. 1 Порядка, утв. Приказом Минфина от 28.08.2014 N 84н. Поэтому, чтобы определить величину чистых активов, вам нужен бухгалтерский баланс, который всегда составляется на конкретную дату ст. 15 Закона N 402-ФЗ, п. 18 ПБУ 4/99, п. 7 Порядка, утв. Приказом Минфина от 28.08.2014 N 84н .

Величина чистых активов рассчитывается по формуле п. п. 4 - 6 Порядка, утв. Приказом Минфина от 28.08.2014 N 84н :

Пример. Расчет величины чистых активов

Уставный капитал организации оплачен полностью. Со дня создания организации и по 31 марта у нее не было безвозмездных поступлений и она не получала государственную помощь. Показатели бухгалтерского баланса на 31 марта составляют:

- долгосрочные обязательства (строка 1400) - 800 000 руб.;

- краткосрочные обязательства (строка 1500) - 500 000 руб.;

- капитал и резервы (строка 1300) - 100 000 руб. (1 400 000 руб. - 800 000 руб. - 500 000 руб.).

Величина чистых активов организации на 31 марта составляет 100 000 руб. (100 000 руб. - 0 руб. + 0 руб.).

В бухгалтерской отчетности величина чистых активов указывается по строке 3600 "Чистые активы" разд. 3 Отчета об изменениях капитала.

Подробнее о том, как посчитать чистые активы, читайте в Практическом пособии по годовой бухгалтерской отчетности >>>

Возникает ли доход при уменьшении уставного капитала до величины меньшей, чем стоимость чистых активов общества? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Новое за 26 августа 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Чистые активы общества с ограниченной ответственностью (ООО) и акционерного общества (АО) нужно считать в следующих случаях:

Порядок расчета чистых активов в настоящее время законодательно определен только для акционерных обществ. Он утвержден приказом Минфина РФ N 10н, ФКЦБ РФ N 03-6/пз от 29.01.2003 "Об утверждении Порядка оценки стоимости чистых активов акционерных обществ". Этот же порядок применяется и для оценки чистых активов обществ с ограниченной ответственностью. Обсуждение порядка расчета чистых активов на форуме можно почитать тут.

Действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли.

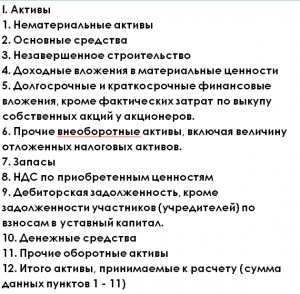

Доходные вложения в материальные ценности

Долгосрочные и краткосрочные финансовые вложения

Прочие внеоборотные активы

Налог на добавленную стоимость по приобретенным ценностям

Прочие оборотные активы

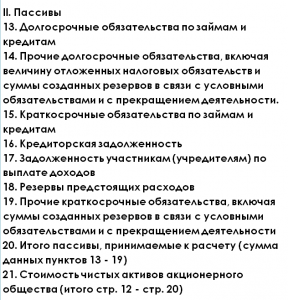

Долгосрочные обязательства по займам и кредитам

Прочие долгосрочные обязательства

Краткосрочные обязательства по займам и кредитам

Задолженность участникам (учредителям) по выплате доходов

Резервы предстоящих расходов

Прочие краткосрочные обязательства

Итого активы, принимаемые к расчету

Итого пассивы, принимаемые к расчету

% некорректно введены данные Проценты

некорректно введены данные Десятичная дробь

/ некорректно введены данные Простая дробь

Стоимость чистых активов общества

Действительная стоимость доли равна

Как пользоваться калькулятором

1. Возьмите бухгалтерский баланс (форма № 1) на ту дату, на которую вы планируете считать чистые активы. Обычно нужно брать отчетность за последний отчетный период, предшествующий дню подачи заявления о выходе.

2. Из бухгалтерского баланса перенесите данные построчно в калькулятор. Будьте внимательны в единицах измерения! Обычно баланс составляется в тысячах рублей, однако иногда бухгалтер может ошибочно делать его в рублях. Нужно вводить данные в тысячах рублей. Калькулятор рассчитает вам сумму чистых активов в тысячах рублей.

3. Для расчета действительной стоимости доли введите размер доли в соответствии с выпиской ЕГРЮЛ. Калькулятор рассчитает вам действительную стоимость доли в рублях с копейками.

Рассказать друзьям о Регфоруме

© Regforum.ru 2007-2016.

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на regforum.ru будет являться нарушением Российского законодательства.

Сообщество юристов, регистраторов, бизнесменов с общими профессиональными интересами.

После регистрации вы сможете: Что такое чистые активы? Чистые активы предприятия – это разница между скорректированной суммой активов предприятия и его обязательств, короче говоря, это стоимость самого предприятия без его долгов.

Что такое чистые активы? Чистые активы предприятия – это разница между скорректированной суммой активов предприятия и его обязательств, короче говоря, это стоимость самого предприятия без его долгов.

Стоимость чистых активов предприятия рассчитывается на основании приказа Минфина №10-н от 29 января 2003 года "Об утверждении порядка оценки стоимости чистых активов акционерных обществ". Для обществ с ограниченной ответственностью при расчете чистых активов применяют такой же порядок расчета (кроме доверительных управляющих инвестиционных фондов, организаторов азартных игр) ( письмо Минфина России N 03-03-06/1/39 от 26 января 2007г.).

Расчет стоимости чистых активов организаций (исключение составляют кредитные организации) производится на основании бухгалтерского учета, порядок которого установлен федеральным органом исполнительной власти.

При расчете стоимости чистых активов в кредитной организации учитывается величина собственных средств (капитала), определяемая Центральным банком Российской Федерации в установленном порядке.

Когда производится оценка стоимости чистых активов? Чистые активы оцениваются обществом ежеквартально, а также в конце года на отчетную дату. Эта оценка отражается в бухгалтерской отчетности, соответственно, в квартальной и годовой.

Если по завершению второго и каждого последующего отчетного года стоимость чистых активов получится меньше уставного капитала общества, ему необходимо объявить об уменьшении своего уставного капитала до полученной величины стоимости чистых активов, и зарегистрировать такое уменьшение в установленном порядке (п. 4 ст. 35 федерального закона от 26.12.1995 № 208-ФЗ, п. 3 ст. 20 федерального закона от 08.02.1998 № 14-ФЗ).

Если же новый размер уставного капитала меньше установленного законодательством минимума, такое предприятие подлежит ликвидации (п. 5 ст. 35 федерального закона от 26.12.1995 № 208-ФЗ, п. 3 ст. 20 федерального закона от 08.02.1998 № 14-ФЗ, ст. 90 ГК РФ, ст. 99 ГК РФ).

Для расчета активов, принимаемых к расчету, берем:

1.Внеоборотные активы. Они отражаются в первом разделе бухгалтерского баланса и включают в себя: нематериальные активы (НМА), основные средства (ОС), незавершенное строительство (НЗС), доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы;

2.Оборотные активы. Они отражаются во втором разделе бухгалтерского баланса и включают в себя: запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы. В стоимости оборотных активов не учитываются стоимость фактических затрат на выкуп собственных акций, которые выкуплены акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

Для расчета пассивов, принимаемых к расчету стоимости чистых активов, включаются:

1.долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

2. краткосрочные обязательства по займам и кредитам;

3. кредиторская задолженность;

4. задолженность участникам (учредителям) по выплате доходов;

5. резервы предстоящих расходов;

6. прочие краткосрочные обязательства.

То есть в расчете чистых активов предприятия участвуют следующие показатели баланса.

Пример расчета чистых активов предприятий (для любых форм собственности)

Бухгалтерский баланс ООО «Стройматериалы» на 01.10.2012:

Стоимость чистых активов позволяет организации определить ее текущее финансовое состояние, то есть понять, чего у нее больше: имущества и требований или долгов и обязательств.

Когда определяют стоимость чистых активовНаиболее распространенными случаями, при наступлении которых организация должна определять стоимость чистых активов, являются:

Порядок оценки (расчет стоимости) чистых активов утвержден приказом Минфина России от 28 августа 2014 г. № 84н . Он распространяется на АО, ООО, государственные и муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства, организаторов азартных игр (п. 1 и 2 Порядка, утвержденного приказом Минфина России от 28 августа 2014 г. № 84н).

Чистые активы определяйте по данным Бухгалтерского баланса. Например, по данным баланса за 6 месяцев рассчитайте чистые активы по состоянию на 30 июня 2015 года.

Для расчета стоимости чистых активов используйте формулу:

В состав активов, принимаемых к расчету, включите:

В состав обязательств, принимаемых к расчету, включите долгосрочные и краткосрочные обязательства, отраженные в разделах IV и V Бухгалтерского баланса, а именно:

Это следует из пунктов 4–6 Порядка, утвержденного приказом Минфина России от 28 августа 2014 г. № 84н.

Пример расчета стоимости чистых активов (при составлении годовой бухгалтерской отчетности)

При составлении бухгалтерской отчетности за текущий год бухгалтер ООО «Торговая фирма "Гермес"» рассчитал величину чистых активов организации. Расчет выполнен на основании показателей баланса за текущий год.

На конец отчетного года в активе баланса отражено:

– по строке 1130 «Основные средства» – 100 000 руб.;

– по строке 1160 «Отложенные налоговые активы» – 5000 руб.;

– по строке 1210 «Запасы» – 400 000 руб.;

– по строке 1230 «Дебиторская задолженность» – 150 000 руб. (задолженности участников по взносам в уставный капитал нет);

– по строке 1250 «Денежные средства» – 200 000 руб.

На конец отчетного года в пассиве баланса отражено:

– по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» – 50 000 руб.;

– по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» – 200 000 руб.;

– по строке 1520 «Кредиторская задолженность» – 605 000 руб.

Все показатели актива баланса учитываются при расчете чистых активов. Показатели пассива баланса учитываются только в части кредиторской задолженности. Величина чистых активов «Гермеса» на 31 декабря текущего года составляет:

100 000 руб. + 5000 руб. + 400 000 руб. + 150 000 руб. + 200 000 руб. – 605 000 руб. = 250 000 руб.

Эту сумму бухгалтер отразил в разделе 3 Отчета об изменениях капитала по строке «Чистые активы» (графа 2).

Расчет при совмещении УСН и ЕНВДСитуация: как определить стоимость чистых активов для выплаты дивидендов при совмещении упрощенки и ЕНВД ?

Чтобы определить размер чистых активов для выплаты дивидендов, организации должны вести бухучет. При этом организациям, которые совмещают упрощенку и ЕНВД, определять размер чистых активов следует с использованием данных бухучета в целом по организации. Порядок оценки чистых активов утвержден приказом Минфина России от 28 августа 2014 г. № 84н.

Порядок оценки (расчет стоимости) чистых активов установлен в отношении акционерных обществ. Он утвержден приказом от 29 января 2003 г. Минфина России № 10н и ФКЦБ № 03-6/пз.* Однако этим же порядком могут воспользоваться и организации других организационно-правовых форм.

Порядок расчета чистых активов смотрите в материале на нашем сайте .

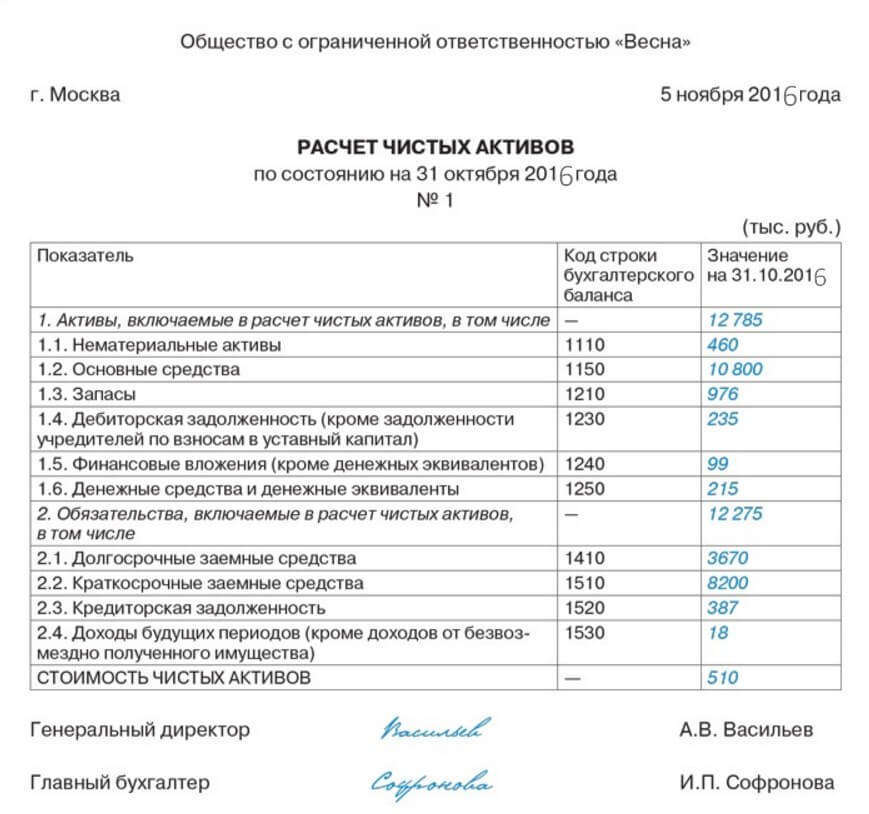

Бухгалтерская справка по расчету чистых активовООО «Торговая фирма "Гермес"»

Бухгалтерская справка по расчету чистых активов

( п ри составлении годовой бухгалтерской отчетности за 2015 год )

Расчет выполнен на основании показателей ба ланса за 2015 год .

На конец отчетного года в активе баланса отражено:

– по строке 1130 «Основные средства» – 100 000 руб.;

– по строке 1160 «Отложенные налоговые активы» – 5000 руб.;

– по строке 1210 «Запасы» – 400 000 руб.;

– по строке 1230 «Дебиторская задолженность» – 150 000 руб. (задолженности участников

по взносам в уставный капитал нет);

– по строке 1250 «Денежные средства» – 200 000 руб.

На конец отчетного года в пассиве баланса отражено:

– по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады

товарищей)» – 50 000 руб.;

– по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» – 200 000 руб.;

– по строке 1520 «Кредиторская задолженность» – 605 000 руб.

Все показатели актива баланса учитываются при расчете чистых активов. Показатели

пассива баланса учитываются только в части кредиторской задолженности. Величина

чистых активов «Гермеса» на 31 декабря текущего года составляет:

100 000 руб. + 5000 руб. + 400 000 руб. + 150 000 руб. + 200 000 руб. – 605 000 руб. =

250 000 руб.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое