Рейтинг: 4.0/5.0 (1815 проголосовавших)

Рейтинг: 4.0/5.0 (1815 проголосовавших)Категория: Бланки/Образцы

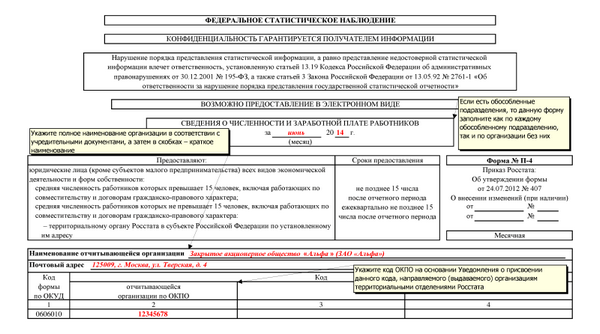

Для владения актуальной информацией о состоянии рынка труда Росстат проводит систематические наблюдения за степенью занятости и движением работников. Источником информации являются данные от юридических лиц всех форм собственности (коммерческих, некоммерческих предприятий, где численность работников составляет не менее 15-ти человек). От предоставления данных освобождаются только субъекты малого бизнеса. Сведения должны быть отражены в специальном документе формы П-4 (НЗ), который называется «Сведения о неполной занятости и движении работников», и переданы в органы Росстата раз в квартал, до 8-го числа следующего за отчетным периодом месяца.

Заполнение формы и порядок предоставления отчетаВ документе должны быть отражены сведения:

Сведения о степени занятости и движении сотрудников каждое предприятие может предоставлять в электронном виде. Для этого существует специализированная система связи и сеть WEB-сбора. Узнать подробности и нюансы ее работы можно на специальных сайтах.

Законом предусмотрена ответственность за предоставление неполных или недостоверных данных статистического учета. Основными регуляторами порядка взысканий и размера штрафных санкций являются:

Поделитесь с коллегами:

Главная → Бланки → Статистика

"> П-4 «Сведения о численности и заработной плате работников»

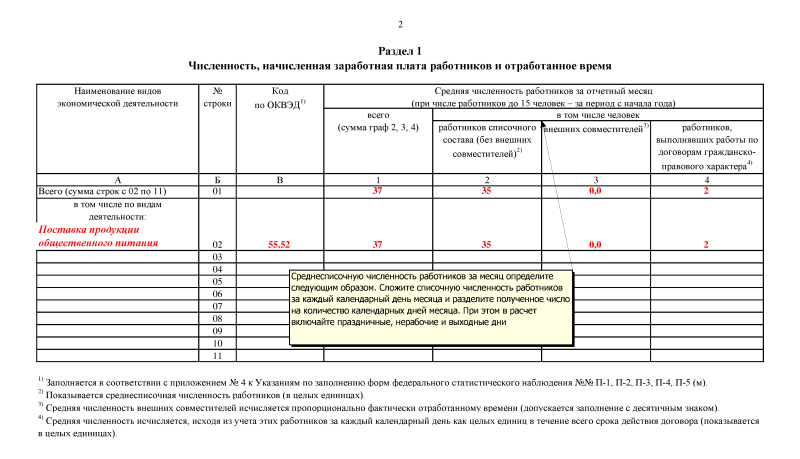

Сроки представления: если средняя численность работников превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера - не позднее 15 числа после отчетного периода; если средняя численность работников не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера - ежеквартально не позднее 15 числа после отчетного периода

П-4 «Сведения о численности и заработной плате работников» Приказ Росстата от 02.08.16 N 379

Формат: MS-Excel:: Размер: 12 КБ

Действует с отчета за январь 2017 года

П-4 «Сведения о численности и заработной плате работников» Приказ Росстата от 24.09.14 N 580

(в ред. Приказов Росстата от 15.10.2014 N 612,

от 06.11.2014 N 636)

Формат: MS-Excel:: Размер: 12 КБ

Действует с отчета за январь 2015 года

П-4 «Сведения о численности, заработной плате и движении работников» Приказ Росстата от 24.07.12 N 407

Формат: MS-Excel:: Размер: 11 КБ

Действует с отчета за январь 2013 года

П-4 «Сведения о численности, заработной плате и движении работников» Приказ Росстата от 19.08.11 N 367

Формат: MS-Excel:: Размер: 13 КБ

Действует с отчета за январь 2012 года

П-4 «Сведения о численности, заработной плате и движении работников» Приказ Росстата от 20.07.2010 N 256

(с изм. внесенными Приказом Росстата от 29.10.2010 N 378)

Формат: MS-Excel:: Размер: 11 КБ

Действует с отчета за январь 2011 года

П-4 «Сведения о численности, заработной плате и движении работников» Приказ Росстата от 20.07.2010 N 256

Формат: MS-Excel:: Размер: 11 КБ

Действует с отчета за январь 2011 года

Указания по заполнению формы федерального статистического наблюдения П-4 Приказ Росстата от 20.07.2010 N 256

Формат: MS-Word:: Размер: 13 КБ

П-4 «Сведения о численности, заработной плате и движении работников» Приказ Росстата от 26.08.2009 N 184

Формат: MS-Excel:: Размер: 9 КБ

Действует с отчета за январь 2010 года

Указания по заполнению формы федерального статистического наблюдения П-4 Приказ Росстата от 26.08.2009 N 184

Формат: MS-Word:: Размер: 14 КБ

П-4 «Сведения о численности, заработной плате и движении работников» Приказ Росстата от 18.08.2008 N 193

Формат: MS-Excel:: Размер: 11 КБ

Указания по заполнению форм федерального статистического наблюдения: N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях", N П-3 "Сведения о финансовом состоянии", N П-4 "Сведения о численности, заработной плате и движении работников", N П-5(м) "Основные сведения о деятельности организации" Приказ Росстата от 12.11.08 N 278

(в ред. Приказа Росстата от 20.04.2009 N 69)

Формат: MS-Word:: Размер: 74 КБ

П-4 «Сведения о численности, заработной плате и движении работников» Постановление Росстата от от 09.06.2007 N 46

(в ред. Постановления Росстата от 08.08.2007 N 62)

Формат: MS-Excel:: Размер: 10 КБ

Порядок заполнения и представления унифицированных форм федерального государственного статистического наблюдения Постановление Росстата от от 09.06.2007 N 46

(в ред. Постановления Росстата от 08.08.2007 N 62)

Формат: MS-Word:: Размер: 93 КБ

П-4 «Сведения о численности, заработной плате и движении работников» Постановление Росстата от от 27.07.2004 N 34

Формат: MS-Excel:: Размер: 10 КБ

Порядок заполнения и представления унифицированных форм федерального государственного статистического наблюдения Постановление Росстата от 20.11.2006 N 69

Формат: MS-Word:: Размер: 67 КБ

П-4 «Сведения о численности, заработной плате и движении работников» Постановление Росстата от от 27.07.2004 N 34

Формат: MS-Excel:: Размер: 10 КБ

Порядок заполнения и представления формы федерального государственного статистического наблюдения N П-4 «Сведения о численности, заработной плате и движении работников» Постановление Росстата от 03.11.2004 N 50

Формат: MS-Word

П-4 «Сведения о численности, заработной плате и движении работников» Постановление Росстата от 19.08.2003 N 77

Формат: MS-Excel:: Размер: 10 КБ

Подборка наиболее важных документов по запросу Форма П-4 (НЗ) (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Форма П-4 (НЗ)Приказ Росстата от 24.09.2014 N 580

(ред. от 25.09.2015)

"Об утверждении статистического инструментария для организации федерального статистического наблюдения за численностью, условиями и оплатой труда работников, деятельностью в сфере образования, науки, инноваций и информационных технологий"

(с изм. и доп. вступ. в силу с отчета за январь - март 2016 года) Приложение N 13

Справочная информация: "Формы федерального государственного статистического наблюдения"

(Материал подготовлен специалистами КонсультантПлюс) Сведения о неполной занятости и движении работников

Статья: Табель учета рабочего времени

(Шадрина Т.)

("Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение", 2015, N 5)

Форма: Сведения о неполной занятости и движении работников. Форма N П-4 (НЗ) (квартальная) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Форма: Сведения о неполной занятости и движении работников. Форма N П-4 (НЗ) (квартальная)

(Приказ Росстата от 24.09.2014 N 580 (ред. от 25.09.2015))

Расчетная ведомость по средствам 4 - ФСС РФ за 2016 год, форма расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения заполняется с использованием средств вычислительной техники или от руки ручкой черного либо синего цвета печатными буквами.

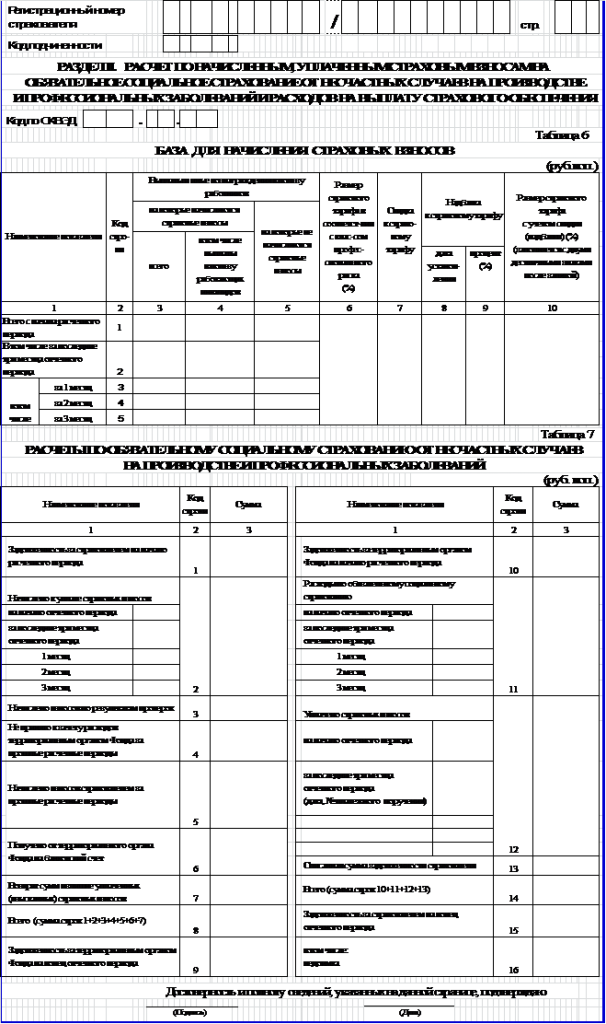

Новая форма расчета 4 - ФСС применяется начиная с отчетности за I квартал 2016 года.

Срок срок сдачи расчета - ежеквартально, на бумажном носителе не позднее 20-го числа календарного месяца, а в форме электронного документа - не позднее 25-го числа календарного месяца, следующего за отчетным периодом.

Изменения в сравнении с предыдущей формойНа титульном листе добавлено поле "район", и исключены поля "работающих инвалидов" и "работающих, занятых на работах с вредными и (или) опасными производственными факторами". Данные поля теперь находятся перед таблицей 6 раздела 2 (эта таблица изложена в новой редакции и скорректированы требования по ее заполнению).

При этом устанавливается, что в указанных полях отражается списочная численность работающих инвалидов, работников, занятых на работах с вредными и (или) опасными производственными факторами, рассчитанная в соответствии с формами федерального статистического наблюдения и указаниями по их заполнению на отчетную дату. Таким образом, не требуется учитывать сотрудников, которые находятся в отпуске по беременности и родам или в отпуске по уходу за ребенком до достижения им полутора лет.

Для индивидуальных предпринимателей использующих патентную систему добавлена новая таблица 4.3, в которой отражаются данные, необходимые для применения пониженного тарифа страховых взносов. Льготные тарифы не распространяются на предпринимателей, которые занимаются сдачей жилых и нежилых помещений, дач и земельных участков внаем; розничной торговлей и оказанием услуг общепита (п. 14 ч. 1 ст. 58 Федерального закона от 24.07.09 № 212-ФЗ). Указанным категориям предпринимателей таблицу 4.3 заполнять не нужно. В наименовании и строках таблицы 10 слова «аттестация рабочих мест по условиям труда» заменены на «специальную оценку условий труда». На основании этих сведений сотрудники фонда соцстрахования определят, какой размер скидки или надбавки по взносам «на травматизм» нужно установить для того или иного страхователя.

– № 1-цены производителей (удобрения) «Сведения о ценах производителей на минеральные удобрения»

– № 9-КС «Сведения о ценах на приобретенные основные строительные материалы, детали и конструкции»

– № П-3 «Сведения о финансовом состоянии организации»

– № 2-цены приобретения «Сведения о ценах приобретения отдельных видов товаров»

– № 2-цены приобретения (зерно) «Сведения о средних ценах на приобретенное промышленными организациями зерно для основного производства»

– № 1-ТАРИФ (жел) «Сведения о тарифах на перевозку тонны грузов железнодорожным транспортом»

– № 1-ТАРИФ (труб) «Сведения о тарифах на перекачку (транспортировку) грузов трубопроводным транспортом»

– № 1-ТАРИФ (мор) «Сведения о тарифах на перевозку тонны грузов организациями морского транспорта»

– № 1-ТАРИФ (внутр. вод.) «Сведения о тарифах на перевозку тонны грузов организациями внутреннего водного транспорта»

– № 1-ТАРИФ (авто) «Сведения о тарифах на перевозку грузов организациями автомобильного транспорта»

– № 1-ТАРИФ (га) «Сведения о тарифах на перевозку тонны грузов организациями воздушного транспорта»

– № 1-цены производителей «Сведения о ценах производителей промышленных товаров (услуг)»

С января 2017 года

– № 1-РЖ «Сведения об уровне цен на рынке жилья»

– № П-6 «Сведения о финансовых вложениях и обязательствах»

С I квартала 2017 года

– № ТЗВ-МП «Сведения о расходах на производство и продажу продукции (товаров, работ и услуг) и результатах деятельности малого предприятия»

– № 12-Ф «Сведения об использовании денежных средств»

– № 1-цены приобретения «Сведения о ценах (тарифах) на промышленные товары и услуги, приобретенные сельскохозяйственными организациями»

– № 1-МБ «Сведения об исполнении бюджета муниципального образования (местного бюджета)»

– № 1-СОНКО «Сведения о деятельности социально ориентированной некоммерческой организации»

С отчета за 2016 год(в 2017)

2016 годВ 2016 году в статистику обязаны подать отчеты все малые ИП и организации. Росстат рассылает эти бланки почти всем. См. здесь чуть ниже формы и инструкции .

Кто подаёт?Узнать какие отчеты ждут от организации или ИП в статистике можно по базе Госкомстата по ОКПО, ИНН и ОГРНИП. ОКПО, ИНН и ОГРНИП вы можете узнать тут .

Малые ИПОдин раз в 5 лет в статистику малые, и средние предприниматели. Т.е. вообще все ИП.

Этот "замечательный" период выпадает на 2016 год.

Срок: до 1 апреля 2016 года.

Форма совсем не сложная поэтому образец не нужен.

ОКПО - этот код вы должны были в статистике получить. Для некоторых можно найти в интернете, на сайте Росстата. В ЕГРИП нет.

ОКПО выдают в статистике, но вы бесплатно можете узнать его в Базе Контур.Фокус по ссылке

Малые ОрганизацииОдин раз в 5 лет в статистику должны отчитаться малые и средние (статья 5 209-ФЗ ). Т.е. вообще все Организации не относящиеся к крупным.

Этот "замечательный" период выпадает на 2016 год.

Срок: до 1 апреля 2016 года.

ОКПО - этот код вы должны были в статистике получить. Для некоторых можно найти в интернете, на сайте Росстата. В ЕГРЮЛ нет.

ОКПО выдают в статистике, но вы бесплатно можете узнать его в Базе Контур.Фокус по ссылке

Средние и крупныеОтчетность в статистику обязаны подавать каждый год(или даже раз в месяц) только средние и крупные организации. Т.е. все у кого работников свыше 100 и/или выручка более 2 миллиардов рублей за год .

Они каждый месяц должны сдавать форму № П-3 (о финансовом состоянии). Каждый месяц, не позднее 28 числа после отчетного периода.

А также, форму № П-4 (о численности и зарплате работников). Каждый месяц, не позднее 15 числа после отчетного периода.

Для средних и крупных предприятий существует еще целая куча статистических форм. Нужно уточнить в органе статистики по какой форме подавать.

В соответствии с подпунктом 5.5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и во исполнение Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, приказываю:

1. Утвердить прилагаемые формы федерального статистического наблюдения с указаниями по их заполнению и ввести их в действие:

годовые с отчета за 2015 год:

N 1-технология "Сведения о разработке и использовании передовых производственных технологий" (приложение N 1);

N 3-информ "Сведения об использовании информационных и коммуникационных технологий и производстве вычислительной техники, программного обеспечения и оказании услуг в этих сферах" (приложение N 2);

N 2-наука "Сведения о выполнении научных исследований и разработок" (приложение N 3);

N 2-МС "Сведения о дополнительном профессиональном образовании муниципальных служащих" (приложение N 4);

N 1-Т (условия труда) "Сведения о состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда" (приложение N 5);

N 2-ГС (ГЗ) "Сведения о дополнительном профессиональном образовании федеральных государственных гражданских служащих и государственных гражданских служащих субъектов Российской Федерации" (приложение N 6);

N 1-НК "Сведения о работе аспирантуры и докторантуры" (приложение N 7);

N 85-К "Сведения о деятельности организации, осуществляющей образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми" (приложение N 8);

месячную с отчета по состоянию на 1 февраля 2016 г.:

N 3-Ф "Сведения о просроченной задолженности по заработной плате" (приложение N 9);

месячная с отчета за январь 2016 г.:

N 1-ПР "Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов" (приложение N 10);

квартальные с отчета за январь - март 2016 года:

N 2-наука (краткая) "Сведения о выполнении научных исследований и разработок" (приложение N 11);

N 1-Т (ГМС) "Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала" (приложение N 12);

периодическую 1 раз в год для отчета в 2016 году:

N 1-ОЛ "Сведения о детском оздоровительном лагере" (приложение N 13);

периодическую 1 раз в 2 года с отчета за октябрь 2015 года:

N 57-Т "Сведения о заработной плате работников по профессиям и должностям" (приложение N 14);

периодическую 1 раз в 2 года за нечетные года с отчета за 2015 год:

N 2-МП инновация "Сведения о технологических инновациях малого предприятия" (приложение N 15).

2. Установить предоставление данных по приведенным в пункте 1 настоящего приказа формам федерального статистического наблюдения по адресам и в сроки, установленные в формах.

3. С введением указанного в пункте 1 настоящего приказа статистического инструментария признать утратившими силу:

приложение N 3 "Форма федерального статистического наблюдения N 57-Т "Сведения о заработной плате работников по профессиям и должностям", утвержденное приказом Росстата от 18 июля 2013 г. N 285;

приложение N 16 "Форма федерального статистического наблюдения N 2-МП инновация "Сведения о технологических инновациях малого предприятия", утвержденное приказом Росстата от 29 августа 2013 г. N 349;

приложение N 2 "Форма федерального статистического наблюдения N 1-Т (условия труда) "Сведения о состоянии условий труда и компенсациях за работу во вредных и (или) опасных условиях труда", приложение N 3 "Форма федерального статистического наблюдения N 2-ГС (ГЗ) "Сведения о дополнительном профессиональном образовании федеральных государственных гражданских служащих и государственных гражданских служащих субъектов Российской Федерации", приложение N 4 "Форма федерального статистического наблюдения N 2-МС "Сведения о дополнительном профессиональном образовании муниципальных служащих", приложение N 5 "Форма федерального статистического наблюдения N 3-информ "Сведения об использовании информационных и коммуникационных технологий и производстве вычислительной техники, программного обеспечения и оказании услуг в этих сферах", приложение N 8 "Форма федерального статистического наблюдения N 1-технология "Сведения о разработке и использовании передовых производственных технологий", приложение N 9 "Форма федерального статистического наблюдения N 3-Ф "Сведения о просроченной задолженности по заработной плате", приложение N 12 "Форма федерального статистического наблюдения N 1-ПР "Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов", приложение N 15 "Форма федерального статистического наблюдения N 1-Т (ГМС) "Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала", утвержденные приказом Росстата от 24 сентября 2014 г. N 580;

приложение N 2 "Форма федерального статистического наблюдения N 1-НК "Сведения о работе аспирантуры и докторантуры", приложение N 1 "Форма федерального статистического наблюдения N 85-К "Сведения о деятельности организации, осуществляющей образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми", утвержденные приказом Росстата от 6 ноября 2014 г. N 640;

приказ Росстата от 16 мая 2011 г. N 239 "Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью детских оздоровительных учреждений (лагерей)";

приказ Росстата от 15 октября 2014 г. N 612 "Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере науки".

4. Признать утратившим силу приложение N 9 "Форма федерального статистического наблюдения N 78-РИК "Сведения о численности детей, стоящих на учете для определения в дошкольные образовательные организации", утвержденное приказом Росстата от 29 августа 2013 г. N 349, с отчета за 2015 год.

ОстальныеУзнать какие отчеты ждут от организации или ИП в статистике можно по базе Госкомстата по ОКПО, ИНН и ОГРНИП. ОКПО, ИНН и ОГРНИП вы можете узнать тут .

Остальные налогоплательщики(ИП и организации - микропредприятия) те работников менее 16 и выручка менее 120 млн. рублей за год. отчитываются только если им поступит письменный запрос из органов статистики. Росстат делает такие запросы выборочно, примерно для 1% таких плательщиков.

Куда подавать? ШтрафыОт 3000 до 5000 руб. (ст. 13.19 КоАП РФ) ответственному работнику(за опоздание и/или недостоверные данные). Но штраф должны выписать в течение 2-месяцев. На практике Статистика штрафует редко.

С 2016 года штрафы подняли - для должностных лиц от 10 000 до 20 000 руб. а также ввели новые штрафы для организаций – от 20 000 до 70 000 руб(за повторное нарушение максимальный – 150 000 руб).

C 4 июля 2016 года малые и средние предприятия и их должностных лиц при первом нарушении штрафовать не будут. Будет только предупреждение. (статья 4.1.1 КоАП РФ ).

ЗаконТолько до 6-й статьи

24 июля 2007 года N 209-ФЗ

О РАЗВИТИИ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

В РОССИЙСКОЙ ФЕДЕРАЦИИ

6 июля 2007 года

11 июля 2007 года

Статья 1. Предмет регулирования настоящего Федерального закона

Настоящий Федеральный закон регулирует отношения, возникающие между юридическими лицами, физическими лицами, органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления в сфере развития малого и среднего предпринимательства, определяет понятия субъектов малого и среднего предпринимательства, инфраструктуры поддержки субъектов малого и среднего предпринимательства, виды и формы такой поддержки.

Статья 2. Нормативное правовое регулирование развития малого и среднего предпринимательства в Российской Федерации

Нормативное правовое регулирование развития малого и среднего предпринимательства в Российской Федерации основывается на Конституции Российской Федерации и осуществляется настоящим Федеральным законом, другими федеральными законами, принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления.

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие основные понятия:

1) субъекты малого и среднего предпринимательства - хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными настоящим Федеральным законом, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям;

2) - 4) утратили силу. - Федеральный закон от 29.06.2015 N 156-ФЗ;

5) поддержка субъектов малого и среднего предпринимательства (далее также - поддержка) - деятельность органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, организаций, образующих инфраструктуру поддержки субъектов малого и среднего предпринимательства, осуществляемая в целях развития малого и среднего предпринимательства в соответствии с государственными программами (подпрограммами) Российской Федерации, государственными программами (подпрограммами) субъектов Российской Федерации и муниципальными программами (подпрограммами), содержащими мероприятия, направленные на развитие малого и среднего предпринимательства (далее - государственные программы (подпрограммы) Российской Федерации, государственные программы (подпрограммы) субъектов Российской Федерации, муниципальные программы (подпрограммы), а также деятельность акционерного общества "Федеральная корпорация по развитию малого и среднего предпринимательства", осуществляемая в соответствии с настоящим Федеральным законом, в качестве института развития в сфере малого и среднего предпринимательства (далее также - корпорация развития малого и среднего предпринимательства).

(п. 5 в ред. Федерального закона от 29.06.2015 N 156-ФЗ)

Статья 4. Категории субъектов малого и среднего предпринимательства

1. К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее - индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

1) для юридических лиц - суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов (за исключением суммарной доли участия, входящей в состав активов акционерных инвестиционных фондов, состав имущества закрытых паевых инвестиционных фондов, состав общего имущества инвестиционных товариществ), а суммарная доля участия иностранных юридических лиц, суммарная доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должны превышать сорок девять процентов каждая. Указанное ограничение в отношении суммарной доли участия иностранных юридических лиц, суммарной доли участия, принадлежащей одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не распространяется на хозяйственные общества, хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) соответственно таких хозяйственных обществ, хозяйственных партнерств - бюджетным, автономным научным учреждениям либо являющимся бюджетными учреждениями, автономными учреждениями образовательным организациям высшего образования, на юридические лица, получившие статус участника проекта в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ "Об инновационном центре "Сколково", на юридические лица, учредителями (участниками) которых являются юридические лица, включенные в утвержденный Правительством Российской Федерации перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом от 23 августа 1996 года N 127-ФЗ "О науке и государственной научно-технической политике". Юридические лица включаются в данный перечень в порядке, установленном Правительством Российской Федерации, при условии соответствия одному из следующих критериев:

(в ред. Федерального закона от 29.06.2015 N 156-ФЗ)

а) юридические лица являются открытыми акционерными обществами, не менее пятидесяти процентов акций которых находится в собственности Российской Федерации, или хозяйственными обществами, в которых данные открытые акционерные общества имеют право прямо и (или) косвенно распоряжаться более чем пятьюдесятью процентами голосов, приходящихся на голосующие акции (доли), составляющие уставные капиталы таких хозяйственных обществ, либо имеют возможность назначать единоличный исполнительный орган и (или) более половины состава коллегиального исполнительного органа, а также возможность определять избрание более половины состава совета директоров (наблюдательного совета);

б) юридические лица являются государственными корпорациями, учрежденными в соответствии с Федеральным законом от 12 января 1996 года N 7-ФЗ "О некоммерческих организациях";

(п. 1 в ред. Федерального закона от 23.07.2013 N 238-ФЗ)

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от ста одного до двухсот пятидесяти человек включительно для средних предприятий;

б) до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия - до пятнадцати человек;

3) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства.

2. Утратил силу. - Федеральный закон от 29.06.2015 N 156-ФЗ.

3. Категория субъекта малого или среднего предпринимательства определяется в соответствии с наибольшим по значению условием, установленным пунктами 2 и 3 части 1 настоящей статьи.

4. Категория субъекта малого или среднего предпринимательства изменяется только в случае, если предельные значения выше или ниже предельных значений, указанных в пунктах 2 и 3 части 1 настоящей статьи, в течение трех календарных лет, следующих один за другим.

(в ред. Федерального закона от 29.06.2015 N 156-ФЗ)

5. Вновь созданные организации или вновь зарегистрированные индивидуальные предприниматели и крестьянские (фермерские) хозяйства в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) или балансовой стоимости активов (остаточной стоимости основных средств и нематериальных активов) за период, прошедший со дня их государственной регистрации, не превышают предельные значения, установленные в пунктах 2 и 3 части 1 настоящей статьи.

6. Средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого предприятия или среднего предприятия.

7. Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном Налоговым кодексом Российской Федерации.

8. Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете.

Статья 5. Федеральные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства

1. Федеральные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства в Российской Федерации осуществляются путем проведения сплошных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства и выборочных статистических наблюдений за деятельностью отдельных субъектов малого и среднего предпринимательства на основе представительной (репрезентативной) выборки.

2. Сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства проводятся один раз в пять лет.

3. Выборочные статистические наблюдения проводятся путем ежемесячных и (или) ежеквартальных обследований деятельности малых предприятий (за исключением микропредприятий) и средних предприятий. Выборочные статистические наблюдения проводятся путем ежегодных обследований деятельности микропредприятий. Порядок проведения выборочных статистических наблюдений определяется Правительством Российской Федерации.

4. Федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления обязаны представлять бесплатно в федеральные органы исполнительной власти, осуществляющие функции по формированию официальной статистической информации в установленной сфере деятельности в соответствии с законодательством Российской Федерации, документированную информацию по формам, установленным в целях осуществления федеральных государственных статистических наблюдений, и информацию, полученную федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления в связи с осуществлением ими контрольно-надзорных и других административных полномочий в отношении субъектов малого и среднего предпринимательства.

Их нужно направить вместе с отчетом только за 2016 год и срок представления документов - 1 апреля 2017 года.

Предусмотрело 54 приложения. Они различаются по видам деятельности:

- производство пищевых продуктов,

- предоставление персональных услуг и др.

Как ими пользоваться и надо ли сдавать формы, которых нет в перечне, получить конкретный список можно на сервисе Росстата.

Приказ Росстата от 29.07.2016 N 374 Новости учета

Приказом Федеральной Службы Статистики № 486 " Об утверждении статистического инструментария для организации федерального статистического наблюдения за численностью и потребностью организаций в работниках по профессиональным группам" у тверждена форма федерального статистического наблюдения № 1-Т(проф) «Сведения о численности и потребности организаций в работниках по профессиональным группам» с указаниями по ее заполнению.

Приказом Федеральной Службы Статистики № 486 " Об утверждении статистического инструментария для организации федерального статистического наблюдения за численностью и потребностью организаций в работниках по профессиональным группам" у тверждена форма федерального статистического наблюдения № 1-Т(проф) «Сведения о численности и потребности организаций в работниках по профессиональным группам» с указаниями по ее заполнению.

Форму № 1 «Сведения о составе затрат организации на рабочую силу» заполняют юр.лица всех форм собственности. основной вид деятельности которых относится к:

Согласно ФЗ-402 "О бухгалтерском учете" компании (за исключением организаций государственного сектора), обязаны представлять по одному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации, не позднее трех месяцев после окончания отчетного периода (т.е. по 31 марта включительно).

Приказом Росстата N 485 "О внесении изменений в Указания. утвержденные приказом Росстата от 28 октября 2013 г. N 428" утверждены указания по заполнения форм.

При заполнении формы N П - 1 "Сведения о производстве и отгрузке товаров и услуг" необходимо учитывать, что в объем платных услуг населению не включается оплата услуг через терминалы (п. 35 Указаний).

При заполнении формы N П - 1 "Сведения о производстве и отгрузке товаров и услуг" необходимо учитывать, что в объем платных услуг населению не включается оплата услуг через терминалы (п. 35 Указаний).

В строке "Всего" графы 4 отражаются сведения об обороте розничной торговли и отдельно приводятся данные о товарах, проданных через Интернет (с кодом ОКПД 52.61.20.120) или по почте (с кодом ОКПД 52.61.1). Появились определения понятий "интернет-магазин" и "интернет торговля" (п.41 Указаний).

Форма N П - 2 - изменения затронули внесение данных об инвестициях в нефинансовые активы и об источниках инвестиций.

Форме N П-3 - изменилось отражение сведений об активах организации

Формы N П-4 "Сведения о численности и заработной плате работников" - начисленные работникам за весь период отпуска суммы включаются в фонд заработной платы отчетного месяца (п. 85.2 Указаний).

В число расходов, не учитываемых в фонде заработной платы и выплатах социального характера, включены вознаграждения членам совета директоров акционерного общества, учредителям, доходы по акциям, дивиденды. проценты и т.д. (подп. "е" п. 91 Указаний).

бухгалтерской отчетности в Росстат

Росстат разработал порядок представления обязательного экземпляра бухгалтерской отчетности в Территориальные органы Федеральной службы статистики.

Росстат разработал порядок представления обязательного экземпляра бухгалтерской отчетности в Территориальные органы Федеральной службы статистики.

Организации представляют по одному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации не позднее 31 марта.

Согласно закону о бухучете обязательный экземпляр указанной отчетности органу государственной статистики необходимо представить не позднее трех месяцев после окончания отчетного периода (ч. 2 ст. 18 ФЗ N 402-ФЗ ).

Если последний день срока представления обязательного экземпляра годовой бухгалтерской (финансовой) отчетности совпадает с выходным (нерабочим) днем, днем окончания срока представления отчетности считается следующий за ним рабочий день.

В составе обязательного экземпляра годовой бухгалтерской (финансовой) отчетности представляется бухгалтерский баланс, отчет о финансовых результатах и приложения к ним.

Если организация проводит обязательный аудит отчетности, аудиторское заключение также нужно сдать в статистику.

Представить аудиторское заключение организация вправе в срок не позднее 10 рабочих дней со дня, следующих за его датой, но не позднее 31 декабря года, следующего за отчетным.

Раньше аудиторское заключение нужно было сдавать с годовой отчетностью не позднее 31 марта. Так как многие организации не успевали к этой дате провести аудит, то сроки сдачи заключения продлены.

Приказом Росстата № 220 утвержден порядок представления обязательного экземпляра бухгалтерской (финансовой) отчетности.

Обязательный экземпляр годовой бухгалтерской отчетности, которая подлежит аудиту, нужно сдавать в органы статистики вместе с аудиторским заключением. Аудиторское заключение также можно представить не позднее 10 дней со дня выдачи заключения (максимальный срок – 31 декабря года, следующего за отчетным).

Дата представления отчетности

Организации представляют по одному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации не позднее 31 марта.

При получении бухгалтерской отчетности территориальные органы Росстата проверят ее на соответствие формату и наличие необходимых реквизитов.

При получении бухгалтерской отчетности территориальные органы Росстата проверят ее на соответствие формату и наличие необходимых реквизитов.

Если сотрудники органов статистики выявят несоответствия, они должны в течение пяти рабочих дней с момента получения бухгалтерской отчетности обратиться к организации с требованием устранить недостатки.

В свою очередь компания должна исправить ошибки в течение двух рабочих дней после получения запроса статистики.

За непредставление статистических данных или несвоевременное предоставление этих данных, предоставление недостоверных первичных статистических данных с 2016 года налагается штраф на должностных лиц в размере от 10 тысяч до 20 тысяч рублей, на юридических лиц - от 20 тысяч до 70 тысяч рублей.

Повторное совершение указанного правонарушения повлечет наложение штрафа на должностных лиц в размере от 30 тысяч до 50 тысяч рублей, а на юридических лиц - от 100 тысяч до 150 тысяч рублей.

Ранее штраф составлял от 3000 до 5000 рублей.