Рейтинг: 4.8/5.0 (1855 проголосовавших)

Рейтинг: 4.8/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Главная » Акты » Акт на списание материалов

Акт на списание материаловСписание материальных производственных ценностей на предприятии оформляется посредством акта на списание материалов. Этот документ не носит обязательного характера, но необходим при предоставлении отчетности в налоговую инспекцию как подтверждающий реальность расходования материалов на производство или списание таковых в результате их непригодности для нужд организации. Форма данного акта произвольная, унифицированного бланка для оформления процедуры списания материальных ценностей нет.

Процедура составленияСхема составления данного документа такова:

Рассматриваемый документ упрощает процедуру налогового контроля и проверки, но вместе с тем несколько усложняет учетный процесс предприятия. В случаях, когда решено, не использовать акт о списании материальных ценностей, следует воспользоваться методическими рекомендациями, касающимися учета производственных запасов. В них отмечено, что заменяющими данный акт документами признаются:

Так как выше перечисленные документы являются внутренними документами предприятия, фиксирующими лишь перемещение материалов со склада, то для отражения их фактического расходования необходимо использовать акт расходования материалов.

СтруктураБухгалтером акт о списании материальных ценностей составляется в единственном экземпляре. Хотя форма этого документа не стандартизирована, есть ряд обязательных пунктов, включаемых в акт:

Для удобства воспользуйтесь нашим калькулятором составления сумм в пропись здесь .

Поделитесь с коллегами:

Материальные ценности передаются в производство по требованию-накладной или лимитно-заборной карте. При этом они опять же закрепляются за определенным материально-ответственным лицом. Чтобы их списать с него, а также для подтверждения факта реального расходования для налоговых органов необходимо оформлять акт на списание материалов.

В каком случае применяется акт на списание материалов Это первичный документ, который составляется комиссионно для отражения использования материально-производственных запасов, в том числе хозяйственного инвентаря, инструментов, мебели и т. д.

Это первичный документ, который составляется комиссионно для отражения использования материально-производственных запасов, в том числе хозяйственного инвентаря, инструментов, мебели и т. д.

Его составление необходимо только в случаях, если это предусмотрено учетной политикой компании. Списание материалов в производство также отражается требованием-накладной, накладной, лимитно-заборной картой. Но налоговые органы очень часто могут запросить предоставление еще и акта на списание. Особенно это требование относится к активам, которые занимают промежуточное положение между основными средствами и МПЗ, учитываемым в составе материалов. Акт нужно обязательно составлять на выбытие материалов, непригодных для дальнейшего использования, будь то новые или уже используемые ранее средства.

Форма акта на списание должна разрабатываться самостоятельно каждым предприятием в соответствии с его потребностями и особенностями осуществления деятельности.

Материалы передаются в производство по одному из выше перечисленных документов. После этого по мере их использования в присутствии комиссии оформляется акт на списание материалов. Комиссия, как правило, включает компетентных работников предприятия. Ее состав утверждается отдельным приказом руководителя организации. Председателем комиссии выступает в основном начальник соответствующего подразделения компании, а ее членами могут быть специалисты, технологи, мастера, бухгалтера и т. д.

Составленный акт визируется материально-ответственным лицом и утверждается руководителем предприятия. Его прикладывают к соответствующему расходному документу (например, требованию-накладной) и передают в бухгалтерию.

Как правильно составить акт

В верхней части указываются название компании, ее адрес, регистрационные данные (ИНН, КПП). Справа находится утверждающая документ запись руководителя с его подписью, расшифровкой должности и личных данных.

В документе должны присутствовать название, номер по порядку и дата составления.

Ниже заполняются личные данные работников, входящих в состав комиссии, которая оформляет выбытие материально-производственных запасов. Первым должна быть записана фамилия ее председателя. Также можно указать реквизиты приказа, на основе которого создана комиссия.

Нужно заполнить информацию об основании производимого выбытия материалов. Здесь желательно подробно указать место, где были использованы данные активы.

Табличная часть документа включает себя данные о порядковом номере записи, счете аналитического учета, номенклатуре (артикуле) и наименовании материальных ценностей, мере измерения, цене за единицы, количестве и общей стоимости. В некоторых видах акта в таблице может быть предусмотрена графа, в которой для каждого материала расписывается причина выбытия.

Далее сумму списанных всего материалов нужно расписать прописью, указывая цифрами только копейки.

Акт подписывают председатель и члены комиссии с расшифровкой их должностей и личных данных. Его также визирует материально-ответственное лицо с указанием его профессии и Ф.И.О. а также даты подписания.

НюансыЕсли акт составляется по причине непригодности и невозможности в дальнейшем применять материальные ценности, то в его состав рекомендуется включать информацию о сроках годности или периоде использования данного материала, причину вызвавшую выбытие, а также указание ущерба, причиненного по вине материально-ответственного лица и порядок его возмещения.

Если в результате списания материальных ценностей, есть утиль, то в акте необходимо расписать его наименование (например, металлолом, дрова, и т. д.), количество и единицу измерения, а также указать номер и дату накладной, по которой он оприходован. В случае же, когда утиль не подлежит дальнейшему учету, то в акте на списание должна присутствовать об этом информация.

Акт на списание материалов образец

Акт на списание материалов образец

Любое производство сопряжено с пользовательским расходом сырья. Израсходованные на производство продукции (работ), подлежат документированию. Имеется в виду документальное оформление расхода, то есть списания.

Списывается не только сырье, но и все используемые предприятием материалы. Например, пекарня списывает не только муку и дрожжи, но и бензин (дизтопливо), которое было израсходовано для произведения доставки хлебобулочной продукции.

Списание имеет огромное значение для налогообложения. Поэтому списывающий документ должен иметь юридический статус. О том, что это за бумага и как она оформляется, читайте далее.

Документ и списываемые материалы

Вначале необходимо разъяснить, когда и что списывать.

Списание материалов производится один раз каждый месяц. Для этого оформляется акт на списание. Необходимо учитывать, что списывать можно только те материалы, которые официально были взяты в учет. Такое сырье ставится на приход. Имеется полный приход, включая их объем, который не был истрачен за отчетный период.

Приходные документы оформляются бухгалтерией предприятия-производителя. Они же оформляют израсходованный объем (количество).

Эти документы формируются на основании полученных от поставщика расходных накладных. Далее эта бумага направляется сотруднику, который является материально ответственным (кладовщик, зав. складом, другому ИТР).

Непосредственно при производстве продукции ведется учет фактического количества расходников. В акте списывания указываются именно эти данные.

Но это не все. Для каждого расходника необходимо изучить ГОСТы, ДСТУ, ТУ и другие нормативные документы. Для инертных материалов (и не только) существуют нормальные потери при производстве и транспортировке. Если их не учитывать, то со временем они приобретут большой объем. Появится недостача.

Естественные потери высчитываются как процент от израсходованного количества.

Правила составления актов на списывание

В современном делопроизводстве повсеместно применяется компьютерная среда 1С. В ее базе, как правило, уже содержится форма такого документа. Стоит лишь проставить некоторые данные. А именно:

После распечатывания такого документа, его подписывают:

Если в компании не применяется 1С, то для ознакомления можно бесплатно скачать образцы и примеры.

Акт списания - образец -пригодится каждой компании для подтверждения материальных расходов в налоговом учете по налогу на прибыль. Наш образец акта списания материалов целесообразно использовать в тех случаях и на тех участках учета, когда правила документооборота в организации не предусматривают составления иных документов на перемещение или использование ТМЦ.

В каком порядке определяется величина материальных расходов?В качестве даты осуществления большинства видов материальных расходов Налоговый кодекс (п. 2 ст. 272) предусматривает дату передачи в производство. При определении величины материальных расходов их сумма должна быть уменьшена на стоимость материалов, не использованных на конец месяца, то есть оставшихся в оперативном запасе на приобъектном или цеховом складе, на рабочих местах (п. 5 ст. 284 НК РФ).

Каким документом оформить передачу материалов в производство?Традиционно для документального оформления передачи материалов в производство применяют самостоятельно разработанные или унифицированные формы: требования-накладные, лимитно-заборные карты, накладные на внутреннее перемещение и др. Эти документы составляются при передаче материалов в производство со склада.

Если приобретенные материалы непосредственно поступают в подразделение или на приобъектный склад, минуя склад организации, составление документов на перемещение зачастую нецелесообразно. В этом случае документально подтвердить факт передачи и использования ТМЦ в производстве поможет акт на списание материалов.

Как подтвердить фактическое использование материалов?При оценке материальных расходов можно применить инвентарные ведомости остатков материалов в производстве с указанием наименования, количества и стоимости материалов или другие подобные документы.

Взамен документированного результата пересчета остатков, а также в случае, если остатки отсутствуют и переданные материалы использованы в производственных целях полностью, удобно воспользоваться актом списания материалов.

Составляем образец акта списания материаловОбразец акта списания содержит реквизиты, предусмотренные бухгалтерским законодательством. В акте нужно указать название вашей организации и подразделение (цех, отдел, участок), в деятельности которого использовались материалы. В отдельной графе указывается целевое назначение материалов.

Наименование, цена и стоимость материалов вписываются в акт списания по образцу из первичного документа — накладной, товарного чека, счета-фактуры. Ссылку на этот документ, подтверждающий величину расходов, следует указать в последней графе списка материалов.

Документ может быть составлен за месяц, неделю, декаду или иной удобный для организации период в пределах месяца. Акт на списание материалов подписывают материально-ответственное лицо и руководитель подразделения. Списание санкционируется руководителем и главным бухгалтером организации.

Списание материальных ценностей предприятия отображает обоснованность расходов.

В зависимости от области использования, материалы можно разделить на категории:

Списывание горюче-смазочного сырья происходит на основании нормативов:

Юридическим лицам, которые используют в коммерческой деятельности автотранспорт, вполне целесообразно списывать затраты на ГСМ в статьи расходов, уменьшая таким образом сумму для калькуляции налога на прибыль.

Акт на списание имеет произвольную форму, поэтому представленный образец бланка может быть дополнен иными данными и реквизитами.

Снятие ГСМ с балансового учета предприятия происходит по установленным нормативам Минтранса или нормам, которые утверждены внутренней документацией организации.

Акт подлежит подписанию членами комиссии, включая водителя.

Получите консультацию профессионального юриста в течение 10 минут совершенно БЕСПЛАТНО .

Консультируют по проблемам: Бизнеса, Бухгалтерии, Составления договоров, Жилья, Защиты прав потребителей, Наследства, Недвижимости и по многим другим вопросам.

Бланк акта списания продуктов питанияПроизводственно-хозяйственная деятельность предприятия предусматривает списание продуктов питания в результате неправильного хранения, нарушения правил транспортировки или истечения сроков реализации.

Процедура списания включает несколько поочередных этапов:

Изъятие из баланса тмц осуществляется для соответствия показателям бухучета и исключения риска злоупотребления персонала. Процедура списания происходит в присутствии членов комиссии и при необходимости сотрудника санэпидемстанции.

Утверждается документ руководителем предприятия, который определяет факт возникновения причины для снятия товара с баланса. Датой акта выступает дата его составления. Для списания морально устаревших тмц акт не составляется.

Бланк акта списания материальных ценностейВ бланке акта списания указывается:

Важно обратить внимание, стоимость определенной группы товаров может существенно отличаться в зависимости от номера партии. Поэтому внесение ошибочных данных повлечет к искажению информации в бухгалтерских проводках и налоговом учете.

Один экземпляр акта является официальным обоснованием для списания потерь с ответственного лица и остается в бухгалтерии, второй передается в отдел, проводивший списание, а третий подшивается к документации материально-ответственного сотрудника.

Бланк акта списания основных средствДля снятия основных средств с бухучета составляют акт списания, унифицированный бланк которого разработан Минфином.

Форма акта списания применяется согласно категории основных средств:

Изъятие из баланса основных средств происходит в результате его повреждения или износа. Факт снятия объекта с баланса заносится в инвентарную карту.

Бланк состоит из трех частей, первая из которых заполняется на основании акта приема-передачи, сроков эксплуатации и амортизации, вторая включает особенности объекта, третья перечисляет затраты на списание и демонтаж.

Бланк акта на списание спецодеждыПо истечению сроков эксплуатации спецодежды, ее необходимо списать. Акт на списание спецодежды может иметь унифицированные формы МБ-4, МБ-8 или собственные бланки первичных документов, разработанные предприятием, которые отображают движение спецодежды.

Акт заполняется в 3 экземплярах:

Процедура списания проходит на основании проведения инвентаризации и установления причин порчи, виновных лиц или констатирует факт ее износа.

Стоимость спецодежды списывается единовременным или линейным способом. Когда срок использования одежды не превышает одного года, применяется единовременное списание, в ином случае уместен линейный его вариант.

Бланк акта на списание материаловАкт на списание материалов составляется в единственном экземпляре с указанием реквизитов:

Перед составлением акта, необходимо оформить требование-накладную, которое предусматривает перемещение тмц на склад, передачу их материально ответственному лицу и дальнейшее проведение списания.

Акт о списании материальных запасовАкт о списании материальных запасов создается коллегиально приказом о назначении специальной комиссии по вопросам прибытия и выбытия продукции. Бланк акта предусматривает обязательное наличие грифа ратификации документа руководителем.

Председатель комиссии указывается первым в списке, остальные члены комиссии по алфавиту, независимо от занимаемой должности. Основная часть документа представлена в форме таблицы. По завершению заполнения бланка проставляется дата его составления с подписью всех членов комиссии.

Материальными ценностями принято называть средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

Нельзя вести правильный внутрифирменный учет без составления акта списания материальных ценностей. На основании правильно оформленного документа подготавливают справку об изменении материальных запасов в системе бухгалтерского учета.

Правила составления акта на списание материальных ценностей Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Документ должен быть составлен в двух экземплярах:

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе.

Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации. Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта. Если в списании задействованы виновные лица, потребуется произвести расчеты по компенсации материальных убытков предприятия.

Списание может произойти вследствие природной катастрофы. Но тогда потребуется не только акт на списание, но справка из бухгалтерии по форме.

Форма акта на списание материалов: что должно быть включено Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

Рекомендуется оформить основную часть документа в табличной форме или списком для большей наглядности и удобства. В начале акта прописываются дата и название. Затем следует подтвержденный факт, на основании которого действует комиссия. Обязательно должны быть проставлены номер и дата приказа, ранее подписанного руководителем предприятия.

Гриф утверждения может проставляться в правом верхнем углу акта и только на первой странице. Это обязательное правило для любого учреждения вне зависимости от типа материальных ценностей. В заключении акта все члены комиссии должны поставить свои подписи. Также требуется проставить должность и расшифровку подписи для каждого участника комиссии. Обязательно указывается дата подписания данного документа на самой последней странице. Без одного из указанных пунктов акт списания будет считаться недействительным.

Для того чтобы сократить временные затраты на списание материальных ценностей можно создать комиссию из одного человека – главного бухгалтера. Но руководитель предприятия должен одобрить целесообразность принятия такого решения.

Порядок списания материалов при строительстве Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

Для правильного построения документооборота по списанию материалов в строительной сфере необходимо придерживаться следующей установленной схемы:

В комиссию по списанию материалов обязательно должны входить: бухгалтер, инженер технического отдела и главный инженер.

Что касается документа по форме М-29, то в первом его разделе указывается норма требующихся материалов и объемы выполненных работ. Во втором разделе издержки сопоставляются с производственными объемами (в табличной форме). Транспортная накладная, порядок расхода стройматериалов в письменном виде – вот документы, которые учитываются при формировании документа.

Акт о списании материалов в производство: особенности составления Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Фиксация факта расхода материальных запасов – это главная цель списания на производстве. Определить реальную себестоимость, которая потом будет отображаться в соответствующем документе, можно разными путями. Вот некоторые из них:

Для правильного составления акта списания нужно подготовить документы:

Форму акта о списании должна разработать бухгалтерия с учетом особенностей производственного процесса на конкретном предприятии.

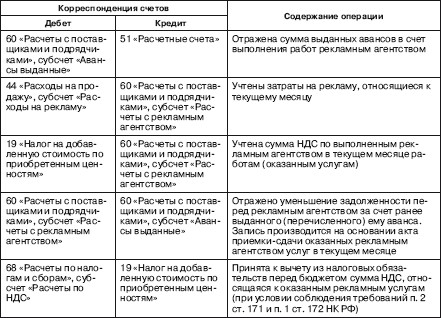

Действия после составления акта о списании материальных ценностейПосле оформления документа и признания ряда материалов списанными бухгалтеру надлежит сделать проводки:

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Грамотное и своевременное составление акта списания способно значительно упростить некоторые процедуры и обезопасить предприятие от тщательных налоговых проверок. Но в некоторых ситуациях подготовка к составлению акта и его непосредственное формирование занимают слишком много времени. В такой ситуации руководств организации может отказаться от составления акта о списании материальных ценностей. Но делать это крайне нежелательно. В конечном итоге потребуется составление специальных накладных. Этот процесс не будет таким результативным. Но он не требует сбора отдельной комиссии.

Акт на списание рекламной продукции образец

КАКИМИ ДОКУМЕНТАМИ ОФОРМИТЬ СПИСАНИЕ РЕКЛАМНЫХ МАТЕРИАЛОВ, ПОЛУЧЕННЫХ ОТ ПОСТАВЩИКОВ?Компания получает от поставщиков рекламный материал, для бесплатной раздачи в виде каталогов, ручек, кепок, пакетов и т.д. Товар стоимостью меньше 5 МРП. С какими сопроводительными документами нужно списывать товар? Рекламный товар используется для нужд компании, для выдачи подарков на праздники и раздается бесплатно покупателям продукции. Для списания товара компания издает приказ для раздачи рекламной продукции, а затем списывает в 1С актом на списание. Правильно ли компания делает, если нет, то какими документам (просьба выслать образец) необходимо дополнить списание.

Нормативная база. В соответствии со статьей 3 Закона РК «О рекламе». «реклама - распространяемая и размещаемая в любой форме, с помощью любых средств информация, предназначенная для неопределенного круга лиц и призванная формировать или поддерживать интерес к физическому или юридическому лицу, товарам, товарным знакам, работам, услугам и способствовать их реализации». Исходя из положений Закона РК «О рекламе», рекламный материал (каталоги, ручки, кепки, пакеты) должен содержать информацию о физическом или юридическом лице, товарном знаке и способствовать их реализации.

Если обратиться к Методическим рекомендациям по проведению налоговых проверок, утвержденных приказом Председателя Налогового комитета Министерства финансов РК, то «При отнесении на вычеты расходов по рекламным услугам необходимо иметь в виду, что вычету подлежит стоимость рекламных товаров (если стоимость данных товаров включена в стоимость приобретенных товаров, то из данной статьи следует исключить) и услуг, отвечающих признакам рекламы и несущих в себе информацию о производимых товарах и оказываемых услугам и самом производителе этих товаров и услуг, например, расходы на рекламу, связанные с передачей рекламируемых товаров и рекламных сувениров физическим лицам, расходы налогоплательщика на проведение розыгрышей, призов, среди потребителей, а так же прочая безвозмездная передача товаров, не являющаяся рекламной (в том числе денежных призов) не является расходами на рекламу».

Положения НК. Согласно пункту 1 статьи 100 Кодекса РК «О налогах и других обязательных платежах в бюджет». «Расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету при определении налогооблагаемого дохода, за исключением расходов, не подлежащих вычету в соответствии с Налоговым Кодексом».

В соответствии с пунктом 16-1 статьи 100 Налогового кодекса: «Стоимость безвозмездно переданного в рекламных целях товара (в том числе в виде дарения) подлежит отнесению на вычеты в налоговом периоде, в котором осуществлена передача такого товара, в случае, если стоимость единицы такого товара не превышает 5-кратный размер МРП установленного на соответствующий финансовый год законом о республиканском бюджете и действующего на дату такой передачи».

Согласно подпункту 26 пункта 3 статьи 155 Налогового кодекса не рассматривается в качестве дохода физического лица: стоимость безвозмездно переданного в рекламных целях товара (в том числе в виде дарения) в случае, если стоимость единицы такого товара не превышает 5-кратный размер МРП, установленного на соответствующий финансовый год законом о республиканском бюджете и действующего на дату такой передачи. Поподпункту 3 пункта 3 статьи 231 Налогового кодекса не является оборотом по реализации безвозмездная передача в рекламных целях товара (в том числе в виде дарения) в случае, если стоимость единицы такого товара не превышает 5-кратный размер МРП, установленного на соответствующий финансовый год законом о республиканском бюджете и действующего на дату такой передачи.

Выводы. Исходя из вышеизложенного, необходимо подтвердить рекламную цель распространяемых материалов - нанесение логотипа компании, товарного знака. Также необходимо подтвердить, что расходы на рекламные материалы привели к получению дохода от предпринимательской деятельности, например, произошло увеличение объема продаж, что подтверждается аналитическими исследованиями Вашей компании. Стоимость единицы рекламного материала не должна превышать 5 МРП (в 2014 году 1 852 тенге ? 5 = 9 260 тенге).

Рекомендации. Для списания рекламных материалов издается приказ руководителя компании, составляется и согласовывается смета для проведения рекламной акции, отчет о ее проведении, а также составляется акт о списании ТМЗ с указанием количества и цели использования материалов.

Л. Букина, профессиональный бухгалтер РК, САР,

Действительный член ПОБ «Ассоциация профессиональных бухгалтеров и бухгалтерских организаций»

налоговый консультант ТОО «АБиА КОНСАЛТ»

Ну вот как-то так например:

Коснемся документального подтверждения рекламных расходов. Прежде всего напомним, что расходы организации, в том числе и расходы на рекламу, для признания их в целях налогообложения прибыли должны быть обоснованны, документально подтверждены и направлены на осуществление деятельности, направленной на получение дохода, то есть должны выполняться условия, установленные ст. 252 НК РФ.

Документами, подтверждающими экономическую обоснованность, например, раздачи товарных образцов, являются, в частности:

- договор на проведение рекламной кампании

- приказ руководителя о необходимости проведения рекламной акции, в ходе которой будет осуществляться бесплатная раздача товаров, с указанием периода проведения акции

- акт о списании товарно-материальных ценностей, израсходованных во время рекламной акции, утвержденный руководителем организации и заверенный подписями материально ответственных лиц.

Подтверждением данных налогового учета в соответствии со ст. 313 НК РФ являются первичные учетные документы (включая справку бухгалтера), аналитические регистры налогового учета и расчет налоговой базы.

В целях налогообложения учет рекламных расходов целесообразнее вести в специальном налоговом регистре, так как не всегда эти расходы в целях бухгалтерского и налогового учета будут совпадать. Необходимость ведения налогового регистра по рекламным расходам обусловлена тем, что часть рекламных расходов в целях налогообложения нормируется и сумма НДС по нормируемым рекламным расходам может быть принята к вычету только в пределах установленных норм.

Память – это единственный рай, из которого нас невозможно изгнать.

Консультируют Независимые эксперты

БЕСПЛАТНАЯ РАЗДАЧА РЕКЛАМНЫХ ТОВАРОВ

Предприятие осуществляет бесплатную раздачу физическим лицам товаров с нанесенным на них изображением товарного знака продукции, которая производится и продается предприятием, без оформления передачи конкретному лицу. Списываются такие товары по Акту списания рекламных материалов, в котором указывается, что такое списание осуществляется, в частности, «для оформления лучшего вида продукции на полках в торговых точках Украины. ».

Относится ли стоимость указанных товаров (вся/часть) в налоговом учете к составу валовых расходов предприятия?

Согласно норме пп.5.3.1 ст.5 Закона о прибыли не включаются в состав валовых расходов затраты на нужды, не связанные с ведением хозяйственной деятельности, а именно «на организацию и проведение приемов, презентаций, праздников, развлечений и отдыха, приобретение и распространение подарков (кроме благотворительных взносов и пожертвований. и расходов, связанных с проведением рекламной деятельности, которые регулируются нормами подпункта 5.4.4 этой статьи)». То есть для конкретных, определенных данным Законом расходов на проведение рекламной деятельности, возможность включения в состав валовых расходов остается.

Упомянутым в приведенном пп.5.3.1 подпунктом 5.4.4 установлено, что расходы плательщика налога на проведение предпродажных и рекламных мероприятий относительно товаров (работ, услуг), которые продаются (предоставляются) таким плательщиком налога, включаются в состав его валовых расходов (первый абзац). Также в состав валовых расходов включаются расходы на организацию приемов, презентаций и праздников, приобретение и распространение подарков, включая бесплатную раздачу образцов товаров или бесплатное предоставление услуг (выполнение работ) в рекламных целях, но не более двух процентов налогооблагаемой прибыли плательщика налога за предыдущий отчетный (налоговый) год (второй абзац).

Следовательно, включение бесплатно розданных рекламных товаров в состав валовых расходов полностью возможно только при условии, если такую раздачу можно будет четко классифицировать как «расходы, связанные с проведением рекламной деятельности».

В соответствии со ст.1 Закона Украины «О рекламе» в редакции Закона от 03.02.2004 г. № 1407-IV, реклама — это информация о лице или товаре, распространенная в любой форме и любым способом и предназначенная сформировать или поддержать осведомленность потребителей рекламы и их интерес к такому лицу или товару. Что касается определения термина знак, то согласно ст.1 Закона Украины от 05.12.93 г. № 3689-XII «Об охране прав на знаки для товаров и услуг» — это обозначение, по которому товары и услуги одних лиц отличаются от товаров и услуг других лиц. Объединив два понятия можно прийти к выводу, что реклама торгового знака — это реклама продукции, на которой этот знак размещается .

Учитывая изложенное, на первый взгляд, раздачу предприятием товаров с изображением товарного знака предприятия, при определенных условиях можно было бы классифицировать как проведение рекламной деятельности. Однако, списание рекламных материалов на основании Акта, в котором указано, что «рекламные материалы использованы для оформления лучшего вида продукции на полках в торговых точках Украины», дает основания утверждать об отсутствии рекламной направленности списанных товаров, поскольку целью их распространения является не формирование и поддержание осведомленности потребителей относительно продукции, торговый знак которой был изображен на рекламных товарах, а на оформление лучшего вида самой продукции на полках в торговых точках. При условии такого оформления Акта предприятие не будет иметь оснований для отнесения полной стоимости приобретенных и бесплатно розданных товаров к составу валовых расходов.

Для возможности отнесения стоимости бесплатно розданных товаров к составу валовых расходов необходимо осуществить надлежащее документальное оформление условий бесплатной раздачи. Необходимо четко «привязать» такую раздачу к «рекламным мероприятиям относительно товаров (работ, услуг), которые продаются (предоставляются)» предприятием. В целях документального подтверждения рекламного характера необходим соответствующий приказ руководителя предприятия, в котором будет указано, что такое мероприятие осуществляется исключительно в рекламных целях. В дальнейшем это станет основанием для отражения суммы стоимости подарков в составе валовых расходов. Кроме того, в приказе стоит указать ответственных лиц за рекламную раздачу товаров. Там же можно указать количество каждого наименования раздаваемых товаров, дату и место проведения рекламной раздачи. Если товары будут раздаваться на организованных предприятием презентациях, конференциях, приемах, праздниках, то в смете расходов на организацию таких мероприятий следует указать, какие товары и в каком количестве предполагается раздать в качестве подарков. Эта смета утверждается руководителем предприятия, а также подписывается главным бухгалтером. При распространении таких товаров материально ответственное за их раздачу лицо получает такие материальные ценности под отчет согласно требованию, подписанному руководителем и главным бухгалтером. Выдача образцов ответственным лицам осуществляется по расходным накладным. На основании этих накладных товары или продукция списываются с материально ответственных лиц. По окончании рекламных мероприятий материально ответственные лица отчитываются о раздаче, при этом не розданные товары возвращаются на склад.

Это классический вариант документов, которые необходимо оформлять для того, чтобы доказать связь осуществленных расходов (приобретения товаров) с рекламой.

Если, исходя из условий оформления и раздачи, будет сделан вывод о раздаче товаров в рамках презентаций, приемов и праздников, или когда идет речь об обычной раздаче товаров без специально организованного рекламного мероприятия, то стоимость розданных товаров в таком случае можно будет отнести к валовым расходам с учетом 2-процентного ограничения.

Сергей ЕФИМОВ, юрист

Бухгалтерский учет безвозмездная передача рекламныхАвторизируйтесь при помощи собственного аккаунта в общественных сетях Безвозмездная раздача продукции в маркетинговых целях Часто производственные, к тому же торгашеские фирмы решают продвинуть собственную продукцию на базаре этим рекламным событием, как безвозмездная раздача продукта. В бухгалтерском учете торгашеская организация отображает операции так. ----------------------------------¬. Содержание операции.

Дебет. Кредит акт на списание рекламной продукции образец. Сумма, руб. Припомним, что в соответствии с Ключевых положений по составу затрат, включаемых в себестоимость продукции (дел, услуг), одобренных Минэкономики 26. По окончании выставки комиссией оформлен акт списания, где указано, собственно календари с логотипом организации были розданы возможным посетителям в процессе проведения выставки. К затратам на рекламу сообразно Главным по составу затрат, включаемых в себестоимость продукции (дел, услуг), относятся затраты на разработку и издание маркетинговых продуктов (иллюстрированных прейскурантов, каталогов, брошюр, альбомов, проспектов, баннеров, афиш, рекламных посланий, открыток и т. В этой заметке осмотрим все необыкновенности организации, документального дизайна и бухгалтерского и налогового учета безвозмездной раздачи продукта физлицам в маркетинговых целях: образец заявления от нескольких лиц. Рекламой соглашается информация, популярная хоть каким приемом, в хоть какой форме и с применением всех средств, адресованная смутному кругу лиц и нацеленная на привлечение внимания к объекту рекламирования, составление или же поддержание энтузиазма к нему и его продвижение на базаре (п. В письме, в частности, указывается, что в случае, когда организация исполняет бесплатную передачу объектов собственного производства по отпускной цене, целевой сбор и единый платеж исполняются от этой отпускной расценки в общеустановленном порядке. Но следует иметь в виду, что при исчислении налога на прибыль стоимость бескорыстно полученной рекламной продукции подлежит включению в состав внереализационных доходов в полном объеме в месяце получения таковой продукции (Памятке 19). В осматриваемой ситуации сделанные организацией эталоны и тестеры парфюмерно-косметической продукции созданы для применения необыкновенно в маркетинговых целях и вовсе не созданы для реализации в своем качестве, т. Издержки по организации проведения выставок, маркетинговых промоакций относятся к расходам на рекламу и рекламные сервисы. В ситуации же, как скоро мероприятия проводятся с целью рекламы продукции, получаемые на таковых событиях выигрыши, кубки, презенты в денежной и естественной форме являются доходами физических лиц. И вот обыкновенной стоимостью говорят стоимость продуктов (дел, услуг), явная гранями уговора. Следовательно, даровая раздача продукции в том числе и в маркетинговых целях попадает под определение поставки продуктов.

Причиной для таковой бухгалтерской электропроводки станет Акт на списание продукции Очевидно, в бухучете при безвозмездной раздаче продукции заработок вставать не станет.

Сумма исчисленного следовательно налога в учете отражается электропроводкой: Д-т 20 Главное создание, 26 Общехозяйственные затраты и другие. При этом исчисление как целевого сбора, но и единичного платежа исполняется от одной налогооблагаемой базы (себестоимости), то есть в отсутствии вычета при исчислении целевых сборов из налогооблагаемой базы раньше исчисленного общего платежа. При этом в стоимость продукции (продуктов, дел, услуг) врубается соответствующая сумма налогов, сборов и отчислений, уплачиваемых из выручки от реализации продукции (продуктов, работ, услуг), налога на добавленную цена, а для подакцизных товаров и акцизов

Бухгалтерский учет и налогообложение рекламной продукцииАкт на списание рекламной продукции образец. Оценка: 92 / 100 Всего: 19 оценок.

Бухгалтерский учет: Безвозмездная передача рекламных материалов с наименьшими потерями для передающей стороныБЕЗВОЗМЕЗДНАЯ ПЕРЕДАЧА РЕКЛАМНЫХ МАТЕРИАЛОВ С НАИМЕНЬШИМИ ПОТЕРЯМИ ДЛЯ ПЕРЕДАЮЩЕЙ СТОРОНЫ

Организация для демонстрации образцов готовой продукции произвела закупку стоек и рамок на сумму 2 500 000 руб. которые и передала безвозмездно торгующим организациям: часть по акту передачи, часть - по ТТН-1.

Рассмотрим отражение безвозмездной передачи рекламных материалов с наименьшими потерями для передающей стороны.

В учете рекламный стенд (стойка, рамка) для передающей стороны является вспомогательным материалом для демонстрации собственных товаров и ее интерес заключается в продвижении своих товаров и списании стоимости стендов (стоек, рамок) на затраты организации по статье Реклама.

В соответствии с подп.2.10.11 Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденных Минэкономики РБ 26.01.1998 № 19-12/397, Минстатом РБ 30.01.1998 № 01-21/8, Минфином РБ 30.01.1998 № 3, Минтрудом РБ 30.01.1998 № 03-02-07/300, к элементу Прочие расходы в составе себестоимости продукции (работ, услуг) относятся расходы на рекламу. Расходы на рекламу - это расходы на разработку и издание рекламных изделий (иллюстрированных прейскурантов, каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т.п.) разработку и изготовление эскизов этикеток, образцов оригинальных и фирменных пакетов, упаковки и т.д. на рекламные мероприятия (объявления в печати, передача по радио и телевидению) световую и иную наружную рекламу на изготовление стендов, муляжей, рекламных щитов, указателей и др. хранение и экспедирование рекламных материалов на оформление витрин, выставок-продаж, выставок и ярмарок, комнат образцов уценку товаров, полностью или частично потерявших свое первоначальное качество при экспонировании в витринах проведение иных рекламных мероприятий.

При квалификации того или иного мероприятия как рекламного необходимо руководствоваться определением рекламы, содержащимся в ст.2 Закона РБ от 10.05.2007 № 225-З О рекламе, а именно: реклама - информация об объекте рекламирования, распространяемая в любой форме с помощью любых средств, предназначенная для неопределенного круга лиц (потребителей рекламы), направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и (или) его продвижение на рынке.

Так, чтобы отнести расходы по передаче рекламных материалов (рамок, стоек) к рекламным, следует организовать рекламную акцию, т.е. соблюсти основной принцип рекламы: распространение товара должно осуществляться неопределенному кругу лиц. Для этого организации необходимо:

- издать приказ на проведение рекламной акции

- утвердить порядок проведения акции

- назначить материально ответственных лиц

- определить стоимость отпускаемого для распространения товара

- организовать бесплатную раздачу материалов неопределенному кругу лиц

- оформить соответствующими актами итог рекламной кампании.

Выдача товара для проведения рекламной акции может осуществляться по акту передачи товара. Основанием для списания товара (материала), использованного для рекламы, может служить акт, содержащий реквизиты первичного учетного документа, предусмотренные частью второй ст.9 Закона РБ от 18.10.1994 № 3321-XII О бухгалтерском учете и отчетности:

- наименование, номер документа, дату и место его составления

- содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных, количественных и денежных показателях

- должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи.

Затраты по организации проведения выставок, рекламных акций относятся к затратам на рекламу и маркетинговые услуги. Расходы на рекламу составляют затраты, учитываемые при налогообложении прибыли в пределах норм. установленных Указом Президента РБ от 15.06.2006 № 398 Об утверждении норм расходов на рекламу, маркетинговые, консультационные и информационные услуги, представительские цели, подготовку кадров.

Если образцы рекламной продукции (стойки, рамки и т.д.) используются для представления конкретному юридическому лицу, то для организации данная передача материалов будет являться безвозмездной передачей, так как бесплатная раздача товара в данном случае не является рекламной в силу несоблюдения основного принципа рекламы (распространение должно осуществляться неопределенному кругу лиц).

Для безвозмездной передачи товара организации оптовой торговли следует заключить соответствующий договор и на основании договора передать товар по товарно-транспортной накладной формы ТТН-1 или товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2, бланки которых и инструкции по их заполнению утверждены постановлением Минфина РБ от 14.05.2001 № 53.

Стоимость товара, переданного неопределенному кругу лиц, в целях исчисления налога на добавленную стоимость признается затратами на рекламу, которые в соответствии со ст.3 Закона РБ от 22.12.1991 № 1330-XII О налогах на доходы и прибыль учитываются при налогообложении прибыли в пределах норм, установленных Президентом РБ.

В 2008 г. подп.1.1.1 п.1 ст.2 Закона РБ от 19.12.1991 № 1319-XII О налоге на добавленную стоимость (далее - Закон № 1319-XII) исключен, и отнесение стоимости объектов за счет затрат, не участвующих в исчислении облагаемой налогом прибыли, не является объектом обложения НДС. Поэтому в 2008 г. расходы на рекламу не облагаются налогом на добавленную стоимость в полной сумме как в пределах установленных норм, так и сверх норм.

Обороты по безвозмездной передаче товаров, за исключением отдельных случаев безвозмездной передачи, перечисленных в подп.1.16 ст.3 Закона № 1319-XII, в соответствии с подп.1.1.4 ст.2 этого же Закона признаются объектом налогообложения. Для целей налогообложения под безвозмездной передачей товара понимается передача товаров без оплаты и освобождение от обязанности их оплаты.

При безвозмездной передаче товара налоговая база определяется исходя из цены приобретения товара. Таким образом, безвозмездную передачу стоек и рамок определенному кругу лиц нельзя считать расходами на рекламу, участвующими в налогообложении.

Порядок отражения в бухгалтерском учете хозяйственных операций по безвозмездной передаче рекламных материалов