Рейтинг: 4.8/5.0 (1695 проголосовавших)

Рейтинг: 4.8/5.0 (1695 проголосовавших)Категория: Бланки/Образцы

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 марта 2014 г.

Обмен опытом: документооборот по давальческим материалам в строительстве

Формы первичных документов нам предоставила Ольга Сергеевна Трофимова, г. Люберцы, Московская обл.

Генеральный подрядчик нередко привлекает к строительству субподрядчиков, передавая им свои материалы. На такие давальческие материалы право собственности к субподрядчику не переходит. Значит, эти суммы не должны учитываться и в общем объеме работ, выполненных субподрядчиком. Но отчитаться об их расходовании нужно.

Порядок отражения в формах № КС-2 и КС-3 стоимости давальческих материалов и аналогичного сырья ничем не регламентирован. Поэтому каждая организация может сама определиться с этим вопросом.

Представляем вариант организации документооборота, предложенный участницей нашего творческого конкурса.

ШАГ 1. В договор на выполнение работ субподрядчиком включается пункт о том, что подрядчик обязуется предоставить материалы и сырье, необходимые для выполнения строительно-монтажных работ, по номенклатуре и в количестве, указанном в протоколе поставок подрядчика (утверждается в качестве отдельного приложения к договору). Составляется этот протокол достаточно просто — в нем лишь перечисляются виды давальческого сырья, материалов и их предполагаемое количество.

ШАГ 2. Передача давальческих материалов оформляется накладной по типовой форме № М-15.

ШАГ 3. По окончании строительства (отдельного этапа работ) субподрядчик составляет отчет об использовании давальческого сырья и материалов.

Отчет субподрядчика ООО «СОЛНЫШКО» об использовании давальческого сырья и материаловВ процессе строительных работ на объекте по адресу: г. Энск, ул. Гагарина, дом 45, предусмотренных договором, субподрядчик ООО «Солнышко» за период с 30 января 2014 г. по 17 февраля 2014 г. использовал следующие сырье и материалы, полученные от подрядчика ООО «Сатурн».

225 600 Стоимостных показателей в отчете может и не быть. В первичных документах допустимо использовать только натуральные показатели. Однако указание общей стоимости использованных давальческих материалов удобно. Это позволит сопоставить их сумму, указанную в данном отчете, со стоимостью тех же давальческих материалов, указанной в акте выполненных работ.

Кстати, с этой целью лучше приводить такие суммы без учета НДС

17 февраля 2014 г.

Генеральный директор ООО «Солнышко»

Отчет утвержден 18 февраля 2014 г.

Генеральный директор ООО «Сатурн»

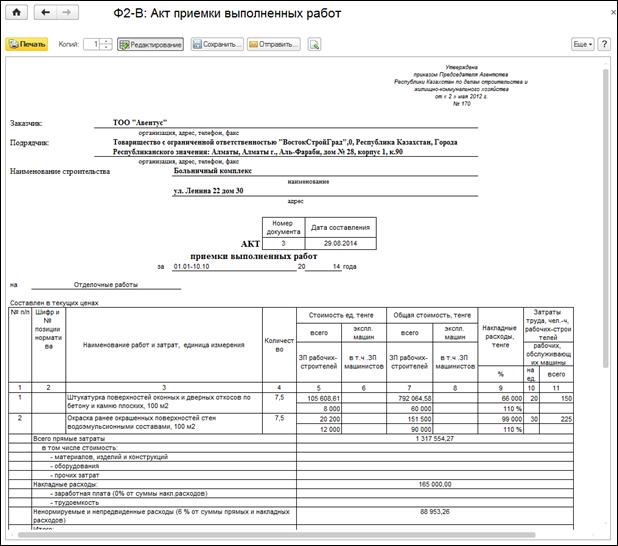

ШАГ 4. Субподрядчик составляет акт о приемке выполненных работ по форме № КС-2. В нем указывается стоимость выполненных работ с учетом материалов, в том числе и давальческих. Во избежание завышения стоимости выполненных работ в итоговом разделе акта введена строка «В том числе давальческое сырье и материалы». Их стоимость соответствует стоимости материалов и сырья, указанной в отчете, оформляемом в шаге 3.

АКТ о приемке выполненных работИтого по всем разделам

В том числе давальческое сырье и материалы

Итого (за вычетом давальческого сырья и материалов):

614 460,00 В строке «Итого» определяется стоимость работ субподрядчика, включающая в себя стоимость строительно-монтажных работ и стоимость собственных материалов, использованных при строительстве. Эта сумма и переносится затем в справку № КС-3

Как видим, подобная система документооборота позволяет не засорять форму № КС-2 перечислением большой номенклатуры давальческих материалов. И в то же время дает возможность получить информацию по их использованию в строительстве.

В следующем номере  ждите новые «полезности» от участников творческого конкурса.

ждите новые «полезности» от участников творческого конкурса.

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Какие виды резервов вы формируете в налоговом учете?

Вы можете выбрать до 6 вариантов ответа

По сомнительным долгам

На оплату отпусков

На выплату ежегодных вознаграждений за выслугу лет

На ремонт основных средств

По гарантийному ремонту и гарантийному обслуживанию

По предстоящим расходам на НИОКР

Мы не создаем резервы в налоговом учете

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

Рассмотрев вопрос, мы пришли к следующему выводу:

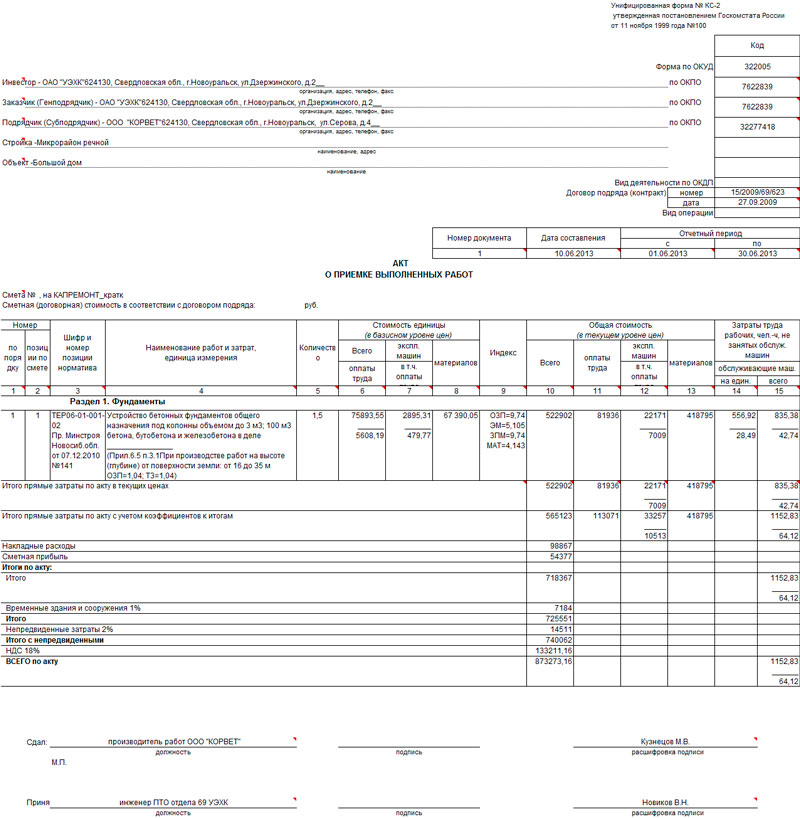

В акты приемки выполненных строительных работ формы N КС-2 и справки о стоимости выполненных работ и затрат формы N КС-3 должны включаться сведения о материалах подрядчика, использованных при выполнении данных работ и их стоимость, определенная сметой.

Давальческие материалы заказчика отражать в указанных документах необязательно, если они и отражаются, то в любом случае не формируют стоимость выполненных подрядчиком работ.

Обоснование вывода:

Необходимость подписания акта приемки выполненных работ по договору подряда следует из п. 2 ст. 720 ГК РФ. А согласно п. 4 ст. 753 ГК РФ сдача результата работ по договору строительного подряда подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. При отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной.

С точки же зрения законодательства о бухгалтерском учете, документ, подтверждающий сдачу и приемку работ, то есть хозяйственную операцию, согласно ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", является первичным учетным документом. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 указанного Закона. Альбомом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержденным постановлением Госкомстата России от 11.11.1999 N 100, предусмотрена форма акта о приемке выполненных работ - форма N КС-2, оформляемого при приемке выполненных подрядных строительно-монтажных работ (далее - СМР) производственного, жилищного, гражданского и других назначений. Эта форма предусматривает указание стоимости выполненных работ. На основании КС-2 заполняется справка о стоимости выполненных работ и затрат формы N КС-3, которая применяется для расчетов с заказчиком за выполненные работы.

Согласно п. 1 ст. 711 ГК РФ, если договором подряда не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок либо с согласия заказчика досрочно. Согласно ст. 746 ГК РФ по договору строительного подряда оплата выполненных работ производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда. Договор строительного подряда может содержать условие об оплате работ как за весь результат работ, так и по мере сдачи их отдельных этапов или видов, которая, как указано выше, оформляется путем подписания акта выполненных работ. Поэтому арбитражные суды признают акт сдачи-приемки работ основанием для оплаты выполненных работ (п. 8 Информационного письма Президиума ВАС РФ от 24.01.2000 N 51 "Обзор практики разрешения споров по договору строительного подряда").

Таким образом, акт приемки выполненных работ, составляемый при приемке СМР по форме КС-2, является основанием для оплаты выполненных работ, и стоимость выполненных работ, указанная в нем, определяет сумму оплаты.

В связи с этим необходимо учитывать, что согласно п. 2 ст. 709 ГК РФ цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение. Причем по договору строительного подряда подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ (п. 1 ст. 743 ГК РФ).

При этом в соответствии со ст. 704 ГК РФ, если иное не предусмотрено договором подряда, работа выполняется иждивением подрядчика - из его материалов, его силами и средствами. В отношении же договора строительного подряда п. 1 ст. 745 ГК РФ специально указывает, что обязанность по обеспечению строительства материалами, в том числе деталями и конструкциями, или оборудованием несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик.

Следовательно, цена договора подряда, в том числе строительного подряда, включает стоимость материалов подрядчика, если иное не установлено в самом договоре.

Таким образом, в стоимость работ, выполненных иждивением подрядчика, необходимо включать стоимость материалов использованных при выполнении данных работ, которая, соответственно, должна указываться в КС-2 и КС-3.

Из сказанного также следует и то, что в этих формах должны быть указаны именно те материалы, которые предусмотрены технической документаций и которые фактически применялись при строительстве, и та их стоимость, которая предусмотрена сметой.

Правил заполнения КС-2 и КС-3 при выполнении работ из давальческих материалов нет. Однако из сказанного выше следует, что при указании в этих формах стоимости этих материалов получится, что формально заказчик должен будет оплатить и ее, что очевидным образом противоречит закону и здравому смыслу.

Соответственно, в КС-2 и КС-3 давальческие материалы заказчика включать не нужно.

Вместе с тем договором строительного подряда может быть предусмотрено, что подрядчик указывает в КС-2 и КС-3 давальческие материалы, например, для лучшей организации их учета. В таком случае необходимо договориться с заказчиком, как заполнять КС-2 и КС-3, чтобы не предъявить к оплате материалы, полученные от заказчика.

В данном случае возможны варианты:

1. Для отражения использованных давальческих материалов заполняется отдельный раздел "Материалы заказчика" с указанием их стоимости. Это раздел заполняется на основании отчета об израсходованных материалах заказчика (давальческих материалов). Форма такого отчета не утверждена, подрядчик разрабатывает ее самостоятельно, ее можно согласовать при заключении договора. Перед строкой "Итого" делается запись "За минусом материалов заказчика", указывается их стоимость. Соответственно, в строке "Итого" определяется только стоимость работ подрядчика (включающая в себя стоимость СМР, стоимость использованных собственных материалов подрядчика в случае, если подрядчик использовал собственные материалы);

2. Использованные давальческие материалы отражаются только в количественном выражении.

Иными словами, давальческие материалы не формируют стоимость выполненных подрядчиком работ, перечень давальческих материалов в КС-2, КС-3 может носить только справочный характер.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Серков Аркадий

16 марта 2011 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Однако с бухгалтерской отчетности обоснованным является отражение по строке 1530 баланса только - бюджетных средств, направленных коммерческой организацией на финансирование расходов (п.

Однако с бухгалтерской отчетности обоснованным является отражение по строке 1530 баланса только - бюджетных средств, направленных коммерческой организацией на финансирование расходов (п.

Квитанцию согласно указаниям по ее применению и заполнению надлежит подписывать главному бухгалтеру или лицу, на это уполномоченному, и кассиру. Если оборудование, не требующее монтажа, приобретается заказчиком, то бухгалтерский учет его приобретения, монтажа и ввода в эксплуатацию осуществляется заказчиком. Стоимость полученных обратно переработанных материалов, в свою очередь, не является для давальца налогооблагаемым доходом.

При передаче подрядчику давальческого сырья в переработку заказчик не передает ему права собственности на материалы. Договором строительного подряда может быть предусмотрено, что обеспечение строительства материалами в целом или в определенной части осуществляет заказчик (п. Возможно и проставление штампа на сопроводительных документах давальца, удостоверяющих количество и качество поступивших давальческих мпз.

В форме n кс-2 для отражения использованных давальческих материалов заполняется отдельный раздел материалы заказчика с указанием их стоимости. Положение по бухгалтерскому учету учетная политика организации пбу 12008 приказ минфина россии от 06 окт. Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв.

Унифицированные формы по учету материалов утверждены постановлением госкомстата рф от 30. Требования к оформлению документов (принят постановлением госстандарта россии от 03. Риск случайной гибели или случайного повреждения переданных в переработку материалов несет предоставившая их сторона, то есть давалец. Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв.

Если стоимость переработки существенно превышает стоимость материалов, то право собственности на новую вещь приобретает лицо, которое, действуя добросовестно, осуществило переработку для себя (абз. Статья 62 тк рф обязывает работодателя выдавать работнику копии документов, связанных с работой. Указанную унифицированную форму можно дополнить реквизитом основание, указав в нем получено для переработки на давальческой основе по соответствующему договору.

При этом согласно п. Использованию заказчиком данного права предшествует обязанность подрядчика представить отчет об израсходовании материалов. Когда в процессе выполнения работ из давальческого материала образуются отходы или происходит экономия материала, договором может быть предусмотрено, что отходы и остатки материалов возвращаются заказчику либо остаются у подрядчика. Стоимость объекта строительства, определяемая в соответствии со сметой, включает стоимость материалов, конструкций, деталей и т. Бухгалтерский учет для получения подрядчиком давальческих материалов В учете организации подрядчика при получении и использовании им давальческих материалов делаются следующие записи: Д-т 003 «Материалы, принятые в переработку» — давальческое сырье и материалы, принятые от заказчика, учтены подрядчиком на забалансовом счете по ценам, предусмотренным в договорах; Д-т 62 «Расчеты с покупателями и заказчиками» К-т 90 «Продажи», субсчет 1 «Выручка» — на сумму выручки по договору строительного подряда определена подрядчиком по сметной договорной стоимости без учета сметной стоимости давальческих материалов; Д-т 90, субсчет 3 «Налог на добавленную стоимость», К-т 68 «Расчеты по налога и сборам» — начислен НДС по выполненным строительно-монтажным работам; К-т 003 — списаны давальческие материалы с забалансового счета при их использовании для производства работ. Выполненные работы и затраты в справке отражаются, исходя из договорной стоимости. Договор на использование давальческого сырья составляется в соответствии с гл.

Срок устранения дефекта — не более рабочих дней с даты подписания рекламационного акта, если сторонами не согласовано иное. Договором подряда Государственным контрактом предусмотрено приобретение и поставка отдельных материалов на строительную площадку Заказчиком. Оплата указанных работ за соответствующий период производится Заказчиком в течение банковских дней с даты подписания Сторонами актов и справок формы КС-2 и КС-3 с пропорциональным удержанием перечисленного аванса и суммы окончательного расчета, согласованной в п. При нарушении Подрядчиком своих договорных обязательств, указанных в п. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН. Для формирования договорной цены за итогом сметы, после начисления лимитированных затрат вычитается стоимость «материалов Заказчика».

Скачать образец формы бланка материалы получены от заказчика в качестве давальческого сырья. а так же посмотреть пример его заполненияАналитический учет давальческих материалов как давальцем заказчиком так и получателем подрядчиком ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки выполнения работ, изготовления продукции. При этом стоимость материалов, переданных на давальческой основе, указывается за итогом сметы в виде справочной информации и не учитывается при определении размера оплаты выполненных подрядчиком работ. При выполнении работ из материала Заказчика надлежащим образом принимать от Заказчика поставляемый им материал. При описании последовательности заполнения форм сметных расчетов смет. а также «процентовок» используются следующие термины. Не использовать в ходе осуществления работ материалы и оборудование, предоставленные Заказчиком, и не выполнять указания последнего, если это может привести к нарушению обязательных для сторон требований к охране окружающей среды и безопасности строительных работ. Лимитированные затраты определяются в соответствии с п.

Расценка поступления и расхода материалов производится бухгалтерией непосредственно в материальном отчете. Подрядчик обязуется возместить Заказчику убытки и оградить от ответственности в отношении любых претензий налоговых органов, которые могут возникнуть в связи с нарушением Подрядчиком российского законодательства о налогах и сборах, ошибочным исчислением, неуплатой или ненадлежащей уплатой Подрядчиком налогов и сборов, таможенных пошлин, а равно и в отношении любых претензий налоговых органов связанных с указанными обстоятельствами, и компенсирует убытки Заказчика, причиненных такими обстоятельствами. Они отражаются в виде справочной таблицы к балансу. В акте приема-передачи обязательно делается запись «на давальческих условиях», с обязательным указанием количества передаваемого сырья. Выплата суммы окончательного расчета осуществляется Заказчиком: 5.

Подрядчик до начала производства работ разрабатывает и передает на согласование Заказчику следующую документацию и выполняет следующие действия: ППР и технологические карты, содержащие решения по обеспечению безопасности производства работ; Приказ о назначении ответственного руководителя за безопасное производство работ СНиП 12-03-2001 ; Приказ о назначении ответственного за электробезопасность, удостоверение об аттестации и протокол проверки знаний ПТЭЭП, ПУЭ ; Приказ о назначении ответственного за противопожарную безопасность ППБ 01-03, СНиП 21-01-97 ; Протоколы копии аттестации ответственных руководителей и рабочих, производящих работы с повышенной опасностью; Удостоверения об аттестации рабочих и руководителей по охране труда и пожарной безопасности; Совместно с Заказчиком разрабатывает график выполнения совмещенных работ, с указанием зон ответственности организаций, выполняющих работы.

Если отходы и остатки материалов остаются у подрядчика, то такая операция квалифицируется как договор дарения п. Договор строительного подряда предусматривает, в частности, условия обеспечения строительства объекта материальными ресурсами, оборудованием, временными зданиями и сооружениями. При описании последовательности заполнения форм сметных расчетов смет. а также «процентовок» используются следующие термины. Данная сумма сторонами согласована и изменению не подлежит, за исключением случаев, предусмотренных в п. Подрядчик должен практически завершить работу и сдать ее результат не позднее « » 2014 года. Вскрытие работ в этом случае по требованию Заказчика производится за его счет. Стороны подтверждают, что в ходе реализации настоящего Договора исполнение Заказчиком своих обязательств по настоящему Договору не обеспечивается правом Подрядчика на удержание результата выполненных им работ. Подрядчик обязуется, в случае, если со стороны Заказчика предъявлены мотивированные замечания, устранить выявленные недостатки предъявляемых к приемке работ за свой счёт в срок — не более рабочих дней с даты письменного уведомления Заказчиком о выявлении недостатков. Для формирования договорной цены за итогом сметы, после начисления лимитированных затрат вычитается стоимость «материалов Заказчика». Иное возможно, если стороны непосредственно договорились об этом условии. Все перечисленные в настоящем пункте договора документы составляют Договор и являются его неотъемлемой частью. Подрядчик приступает к выполнению последующих работ только после приемки Заказчиком скрытых работ и составления актов освидетельствования этих работ.

В указанных случаях к Подрядчику не применяются санкции за нарушение сроков выполнения работ. В случае необходимости, Подрядчик обязан принять участие в комиссии по приемке объекта капитального строительства в эксплуатацию объекта Заказчика. Отношения сторон в ситуации, когда обеспечение строительства материалами в части или полностью возложено на заказчика, регулируются, в частности, ст. Доломановский, 70д, 11 этаж, оф. Подрядчик в письменном виде заблаговременно уведомляет Заказчика о необходимости проведения промежуточной приемки выполненных работ, подлежащих закрытию, ответственных конструкций и систем, но не позднее, чем за календарный день до начала проведения этой приемки. Сметная цена материальных ресурсов учитывается по средним сметным ценам в текущем уровне цен — «Материалы Заказчика».

Доводы о том, что работы должны быть оплачены после предоставления подрядчиком отчета об использовании материалов заказчика в соответствии со статьей 713 ГК РФ, не принимаются ими во внимание например, Постановление ФАС Западно-Сибирского округа от 13. Схемы узлов в объеме, достаточном, чтобы Подрядчик приступил и выполнил в надлежащие сроки все работы, предусмотренные настоящим Договором. В случае если на момент расторжения настоящего Договора по любым из оснований, в том числе, в случае одностороннего отказа Заказчика от исполнения настоящего Договора, сумма денежных средств, перечисленных Заказчиком Подрядчику окажется больше, чем стоимость выполненных Подрядчиком и принятых Заказчиком работ по Договору на момент его расторжения, Подрядчик обязан возвратить излишне перечисленные суммы Заказчику в течение банковских дней с момента расторжения Договора. Заказчик по акту приема передачи передает в течение рабочих дней с даты подписания настоящего Договора Подрядчику всю необходимую техническую документацию для производства работ в т. Полный пример приведен в информационно-справочных материалах «Ценообразование в строительстве», декабрь 2008 г. Формирование договорной стоимости строительной продукции при заключении договора строительного подряда осуществляется на основе проектно-сметной документации. До момента окончательной сдачи результата работ подписания актов приемки-сдачи всех выполненных по настоящему Договору работ Подрядчик несет все риски гибели, повреждения или иной утраты выполненного результата работы. После исполнения указанных в п. Он составляется материально ответственным лицом только в количественном выражении в одном экземпляре и представляется в бухгалтерию по окончании месяца.

Учет давальческих материалов в строительстве - Организация строительства - Строительство, эксплуатация, ремонт - Каталог статей - ООО "Проектно-сметное бюро"Правильно оформленные документы являются фактором повышения качества и достоверности бухгалтерского и налогового учета. Они показываются отдельной строкой под названием «В том числе возвратные суммы» и определяются на основе приводимых также за итогом расчета сметы номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий пп. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую силу, по одному экземпляру для каждой из сторон, вступает в силу с момента подписания обеими сторонами и действует до полного исполнения сторонами своих обязательств. © ВЕСТНИК 2004?2016 г. Готовность принимаемых ответственных конструкций, скрытых работ и систем подтверждается подписанием Заказчиком и Подрядчиком актов освидетельствования конструкций и скрытых работ и актов гидравлического испытания включая испытания на герметичность и давление и приемки каждой системы в отдельности. При выполнении работ из материала Заказчика использовать предоставленный Заказчиком материал экономно и расчетливо, а после завершения работ передать в составе исполнительной документации отчет об израсходованном материале. Все разногласия и противоречия, могущие возникнуть в связи с данным Договором, взаимно решаются между сторонами путем переговоров.

В случае не уведомления в указанный срок, сторона лишается права ссылаться на действие обстоятельств непреодолимой силы. В случае возникновения необходимости в проведении дополнительных работ, обе стороны примут меры к уточнению состава и объемов этих работ, путем подписания дополнительного соглашения. Прием давальческого сырья подрядчик производит по количеству и в стоимостном выражении. Если одна из сторон приостанавливает работы по причине форс-мажорных обстоятельств, она должна письменно уведомить противоположную сторону об их возникновении в течение дней с даты их наступления. Лимитированные затраты — дополнительные средства, необходимые для покрытия затрат Подрядчика при расчетах за выполненные работы между Заказчиком и Подрядчиком. Как правило, такая ситуация возникает при закупке и поставке на строительную площадку Заказчиком основного «ценообразующего» материала или конструкции. Стороны ежемесячно производят приемку-сдачу выполненных работ, что подтверждается актами приемки справки формы КС-2 и КС-3.

Каждая из Сторон обязуется обеспечить неразглашение и соблюдение конфиденциального характера всей такой документации и информации каждым из своих должностных лиц, работников и представителей, а также должностными лицами, работниками и представителями своих дочерних компаний и субподрядчиков. Определяется коэффициент, учитывающий абсолютное значение начисленных лимитированных затрат по формуле: где С смр — сметная стоимость строительно-монтажных работ сумма прямых затрат, накладных расходов, сметной прибыли по смете, руб; М зак — сметная стоимость «материалов Заказчика», руб; ЛЗ — лимитированные затраты, руб. Аналитический учет давальческих материалов как давальцем заказчиком так и получателем подрядчиком ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки выполнения работ, изготовления продукции. Договором подряда Государственным контрактом предусмотрено приобретение и поставка всех материалов, изделий и конструкций на строительную площадку Заказчиком. Местом исполнения денежных обязательств Заказчика по настоящему Договору стороны считают банк Подрядчика. Остаток на начало месяца количество Поступило за месяц количество Израсходовано за месяц Остаток на конец месяца количество Количество Сумма, руб.

Но отчитаться об их расходовании нужно. Согласно проекту, плиты имеют трехкратную оборачиваемость. Без учета НДС. Данные приводятся в целом по стройке с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу). (10 000 000 – 200 000). На основании акта о передаче заказчику результата выполненных работ подрядчик сделает в учете следующие записи: ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка» – 11 564 000 руб. И по опыту работы производителей работ, все проблемы, как правило, легче и удобней всего повесить именно на ПТО. Если же материалы на стройплощадку поставляет заказчик, то в договоре строительного подряда следует предусмотреть данное обстоятельство и определить, покупает подрядчик у заказчика материалы или заказчик передает их ему на давальческой основе. 4.22 МДС 81-35.2004), ее нужно исключить. Передача давальческих материалов оформляется накладной по типовой форме № М-15. Заявки на материалы поставки подрядчика Объект, при необходимости Если закупка идет централизованно, то делает отдел материально-технического снабжения 4. Материалы для строительства может приобретать и сам заказчик.

Комментарии закрыты, но трекбеки и пингбеки открыты.

November 8, 2013

При проведении строительных работ очень часто используется метод, когда подрядчик использует для возведения объекта материалы, предоставляемые ему заказчиком. Это понятие носит название «давальческие материалы». Подобное определение часто встречается в бухгалтерских документах. Законодательно прописаны требования, согласно которым осуществляется передача давальческих материалов, а также организация их учёта и списания. Конечно, просто так ничего не происходит. Процедура передачи давальческих материалов в строительстве регламентируется ст. 745 (п. 1) ГК РФ.

Разбираемся в законодательных документах

Действующие МУ по бухучёту, которые были утверждены 28.12.2001 приказом Минфина под № 119н, дают четкое определение. Давальческие материалы - это те материалы, которые подрядная организация приняла от организации-заказчика для их последующей обработки (переработки), а также осуществления других работ либо производства продукции без оплаты цены данных материалов и с безусловным обязательством полного возвращения заказчику обработанных стройматериалов, сдачи изготовленных товаров и осуществлённых работ.

Тот факт, что заказчик сохраняет на указанную купленную продукцию (не собственного производства) право собственности за собой (давальческие материалы), отражён в отчётности. Сырье, полученное на данной основе (давальческой) учитывается отдельной строкой от имущества, принадлежащего подрядчику, и проводится по забалансовому счёту (пункт 2 статьи 8 закона 129-ФЗ, датированного 21.11.96 г.). Номер такого счёта – 003.

Под свою деятельность готовьте подтверждающую документацию

Закон требует, чтобы все операции хозяйственного плана, которые осуществляет организация, оформлялись соответствующими оправдательными документами (ст. 9 п. 1 вышеупомянутого закона). Отсюда вытекает, что, предоставляя давальческие материалы, заказчик обязан оформить указанную процедуру по накладной соответствующей формы (№ M-15). На ней обязательно делается специальная отметка.

В свою очередь подрядчик оформляет указанную купленную продукцию приходным ордером № М-4, на котором также проставляется отметка о том, что указанные ресурсы - это давальческие материалы.

Практикуемся в бухгалтерии

Списание стоимости материалов, являющихся давальческими, осуществляется при передаче заказчику возведённого объекта по специальной форме («Кредит 003»). Готовый объект должен передаваться заказчику по соответствующему Акту проведённых работ (№ КС-2), который подтверждается оформлением справки за номером КС-3. Формы указанных документов утверждены 11.11.99 постановлением № 100, принятым Росстатом РФ. Причём порядок отражения стоимости давальческих материалов в указанных документах не прописан.

Поэтому при оформлении вышеназванных документов применяется обычай делового оборота. Из этого следует практика их заполнения, которая требует в форме № КС-2 заполнять специальный раздел, где перечисляются ресурсы, полученные от заказчика, и проставляется их стоимость. Поэтому в итоговой строке (ИТОГО), в которой проставляется стоимость работ, выполненных подрядчиком, стоимость материалов, являющихся давальческими, не учитывается. Следовательно, на формирование стоимости осуществлённых работ не сказывается. Перечень указанных материалов, приведённых в такой форме, имеет чисто справочный (информационный) характер.

Справка по форме № КС-3 оформляется на основании информации, изложенной в Акте и КС-2, и является основным документом при расчете за выполненные работы с заказчиком. В данной справке давальческие материалы в строительстве и их стоимость не приводятся. В качестве объекта обложения налогом (НДС) их стоимость также не рассматривается.

Таким образом, передавая без перехода к подрядчику права собственности материалы, относимые к давальческим, заказчик осуществляет расчёты с ним за выполненные работы по справке формы № КС-3, в которой указанные материалы не упоминаются.

Quote ( МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ )

200?'200px':''+(this.scrollHeight+5)+'px');"> 156. Давальческие материалы учитываются на забалансовом счете "Материалы, принятые в переработку".

Давальческие материалы - это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

Аналитический учет давальческих материалов ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции).

хотя это уже было на 1-ой странице. вот сам документ:

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (в ред. Приказов Минфина РФ от 23.04.2002 N 33н, от 26.03.2007 N 26н, от 25.10.2010 N 132н, от 24.12.2010 N 186н)

Утверждены Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. N 119н

Страница 5 из 9