Рейтинг: 4.0/5.0 (1859 проголосовавших)

Рейтинг: 4.0/5.0 (1859 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Расшифровка дебиторской и кредиторской задолженности бланк (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Расшифровка дебиторской и кредиторской задолженности бланкПриказ Минфина России от 02.07.2010 N 66н

(ред. от 06.04.2015)

"О формах бухгалтерской отчетности организаций"

(Зарегистрировано в Минюсте России 02.08.2010 N 18023) 5. Дебиторская и кредиторская задолженность

Статья: Расшифровка дебиторской задолженности

(Семина Л.)

("Учреждения культуры и искусства: бухгалтерский учет и налогообложение", 2015, N 11)

Статья: Представление отчетности за I квартал 2016 года: что изменилось?

(Сильвестрова Т.)

("Силовые министерства и ведомства: бухгалтерский учет и налогообложение", 2016, N 3)

Форма: Список дебиторской и кредиторов с расшифровкой задолженности (приложение к передаточному акту при присоединении федерального государственного учреждения к федеральному государственному учреждению)

("Реорганизация (ликвидация) юридических лиц: правовые основы, подготовка документов, оформление трудовых отношений", "Библиотечка "Российской газеты", 2011)

Законопроектом "О внесении изменения в Федеральный закон "О противодействии коррупции" предлагается возложение ответственности за вред, причиненный коррупционным преступлением, помимо виновного лица, также на родственников и близких лиц при наличии достаточных оснований считать, что материальные блага получены ими в результате коррупционного преступления, либо являются доходом от имущества, полученного в результате подобного преступления.

Предлагаемые изменения позволят расширить возможности реализации мероприятий государственной программы РФ "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации", а также позволят решить проблему обеспечения жилыми помещениями граждан, проживающих в малонаселенных местностях, где наблюдается неблагополучная экологическая обстановка, отсутствие рабочих мест и т.д.

Целью законопроекта является ограничение пассивного избирательного права лиц, имеющих заболевания, препятствующие поступлению на государственную гражданскую службу Российской Федерации и муниципальную службу или ее прохождению.

Дата размещения статьи: 25.08.2016

Отражение в отчетности сведений о заработной плате и иных выплатах (Валова С.Р.)

По итогам финансового года на основе данных главной книги и (или) других регистров бухгалтерского учета, установленных законодательством РФ, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета составляется бухгалтерская отчетность. В статье обратим внимание на заполнение отдельных форм бухгалтерской отчетности, в которых отражается информация о заработной плате и иных выплатах сотрудникам учреждения.

Напомним, что казенные учреждения - получатели бюджетных средств составляют бюджетную отчетность в соответствии с положениями Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной Приказом Минфина России от 28.12.2010 N 191н (далее - Инструкция N 191н).

Бюджетные и автономные учреждения при формировании бухгалтерской отчетности руководствуются Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной Приказом Минфина России от 25.03.2011 N 33н (далее - Инструкция N 33н).

Сведения об остатках по счетам 302 11 "Расчеты по заработной плате", 302 12 "Расчеты по прочим выплатам", 302 13 "Расчеты по начислениям на выплаты по оплате труда", 208 00 "Расчеты с подотчетными лицами" отражаются в следующих формах отчетности:

- казенными учреждениями - в балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) (далее - баланс (ф. 0503130));

- бюджетными и автономными учреждениями - в балансе государственного (муниципального) учреждения (ф. 0503730) (далее - баланс (ф. 0503730)).

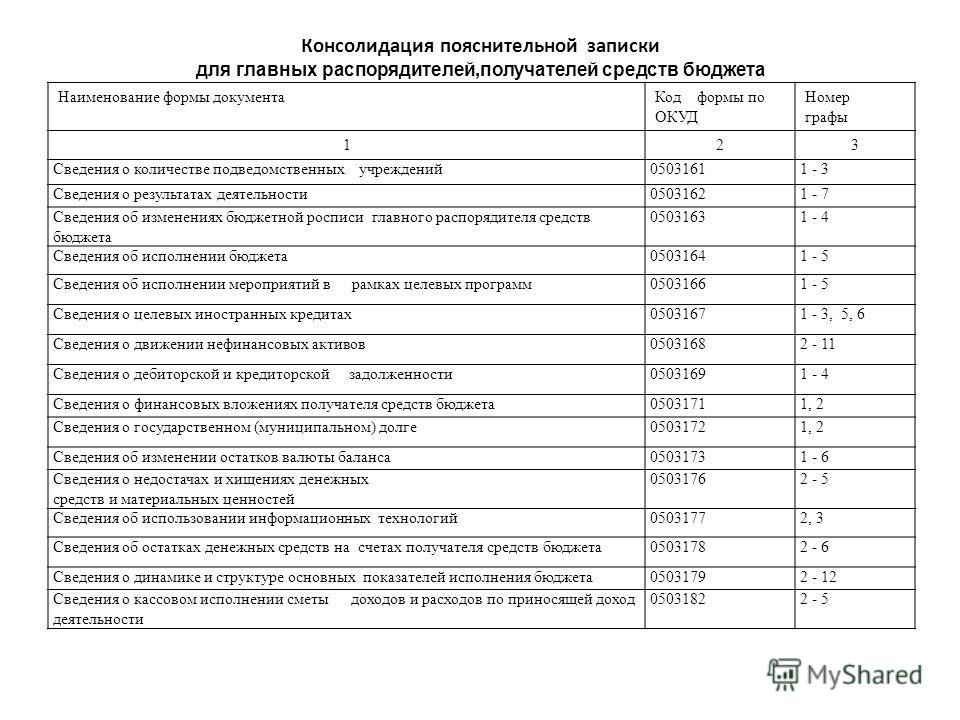

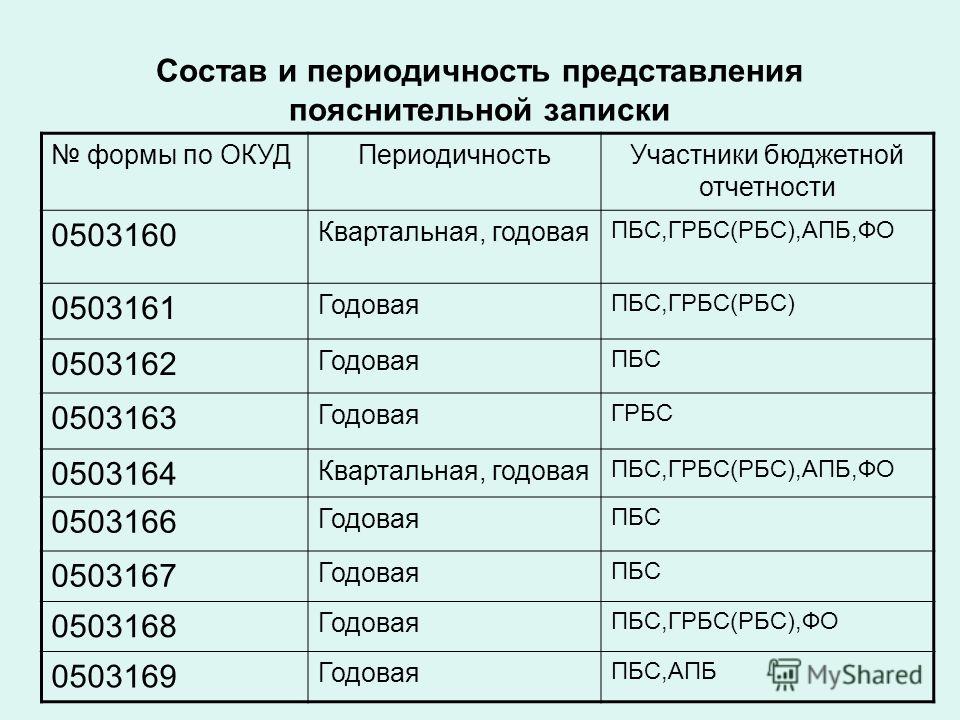

Кроме того, информация о дебиторской и кредиторской задолженности по заработной плате и иным выплатам отражается в одной из форм пояснительной записки:

- казенными учреждениями - в сведениях по дебиторской и кредиторской задолженности (ф. 0503169) (далее - сведения (ф. 0503169));

- бюджетными и автономными учреждениями - в сведениях по дебиторской и кредиторской задолженности (ф. 0503769) (далее - сведения (ф. 0503769)).

Обратим внимание на некоторые нюансы заполнения перечисленных форм отчетности.

Заполнение отдельных строк баланса (ф. 0503130, 0503730)

Подтвержденные данные расчетов с персоналом отражаются в бухгалтерской отчетности за 2013 г. Согласно п. п. 17, 18 Инструкции N 191н:

- остатки по счету 208 00 "Расчеты с подотчетными лицами" отражаются по строке 310 в разделе "Финансовые активы" баланса (ф. 0503130);

- остатки по счету 209 00 "Расчеты по ущербу имуществу" показываются по строке 320 в разделе "Финансовые активы" баланса (ф. 0503130);

- остатки по счетам 302 11 "Расчеты по заработной плате", 302 12 "Расчеты по прочим выплатам", 302 13 "Расчеты по начислениям на выплаты по оплате труда" отражаются по строке 490 в разделе "Обязательства" баланса (ф. 0503130);

- остаток по счету 304 02 "Расчеты с депонентами" показывается по строке 532 в разделе "Обязательства" баланса (ф. 0503130).

При заполнении баланса (ф. 0503130) должны соблюдаться следующие правила:

- числовые показатели сумм задолженности по перечисленным счетам выражаются в рублях с точностью до второго десятичного знака после запятой (п. 9 Инструкции N 191н);

- показатель, имеющий отрицательное значение, отражается со знаком минус (п. 8 Инструкции N 191н).

В то же время согласно разъяснениям, приведенным в Письме Минфина России N 02-06-07/5900, Казначейства России N 42-7.4-04/2.1-1709 от 21.12.2011, не допускается наличие показателей со знаком минус по счетам 302 00 "Расчеты по принятым обязательствам", 304 02 "Расчеты с депонентами", 304 03 "Расчеты по удержаниям из выплат по оплате труда".

В соответствии с п. п. 18, 19 Инструкции N 33н остатки по счетам в балансе (ф. 0503730) отражаются так же, как и при заполнении баланса (ф. 0503130) казенного учреждения.

Заполнение сведений (ф. 0503169, 0503769)

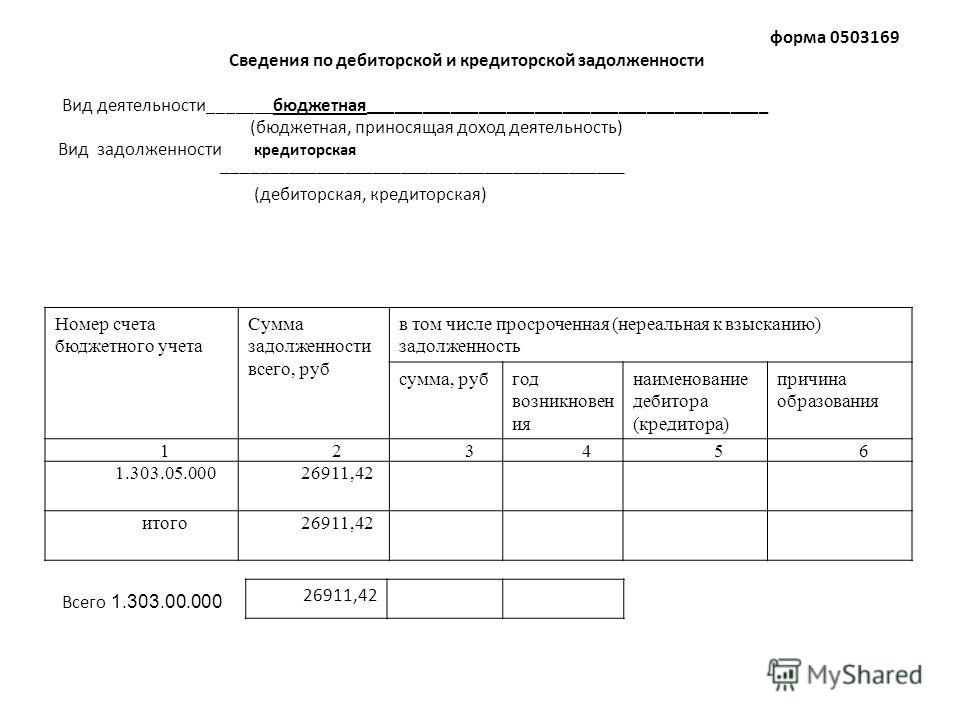

Согласно п. 167 Инструкции N 191н данные о состоянии расчетов по дебиторской и кредиторской задолженности казенного учреждения в разрезе видов расчетов приводятся в сведениях (ф. 0503169). Указанная форма включена в разд. 4 "Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности" пояснительной записки (ф. 0503160) и составляется отдельно по бюджетной и приносящей доход деятельности, а также отдельно по дебиторской и кредиторской задолженности.

При этом в сведениях (ф. 0503169) отражается в том числе информация о просроченной дебиторской и кредиторской задолженности, сформированной за отчетный период на счетах аналитического учета счетов, в перечень которых входят счета:

- 208 00 "Расчеты с подотчетными лицами";

- 209 00 "Расчеты по ущербу имуществу";

- 302 00 "Расчеты по принятым обязательствам";

- 304 02 "Расчеты с депонентами";

- 304 03 "Расчеты по удержаниям из выплат по оплате труда".

Сведения (ф. 0503169) заполняются в следующей последовательности: титульный лист, разд. 1 "Сведения о дебиторской (кредиторской) задолженности", разд. 2 "Аналитическая информация о нереальной к взысканию дебиторской задолженности, просроченной кредиторской задолженности".

Раздел 1 "Сведения о дебиторской (кредиторской) задолженности" сведений (ф. 0503169) включает в себя показатели дебиторской (кредиторской) задолженности в разрезе номеров счетов бюджетного учета с подведением итогов по каждому коду счета и строке "Всего". В сведениях (ф. 0503169) по дебиторской задолженности отражаются суммы задолженности на конец отчетного периода по счетам, входящим в разд. II "Финансовые активы" баланса (ф. 0503130), по кредиторской задолженности - остатки по счетам, входящим в разд. III "Обязательства" баланса (ф. 0503130).

Кредитовые остатки на отчетную дату по соответствующим аналитическим счетам счетов 208 00 "Расчеты с подотчетными лицами", 209 00 "Расчеты по ущербу имуществу" отражаются в приложении по дебиторской задолженности со знаком минус.

В разрядах 1 - 17 номера счета бюджетного учета отражаются коды бюджетной классификации в силу указаний о порядке применения бюджетной классификации на соответствующий финансовый год.

Дебетовые остатки на отчетную дату по счетам бюджетного учета, входящим в состав разд. III "Обязательства" баланса (ф. 0503130), отражаются в приложении по кредиторской задолженности со знаком минус.

В разрядах 1 - 17 номера счета бюджетного учета приводятся коды бюджетной классификации согласно указаниям о порядке применения бюджетной классификации на соответствующий финансовый год.

В разд. 2 "Аналитическая информация о нереальной к взысканию дебиторской задолженности, просроченной кредиторской задолженности" раскрывается аналитическая информация об указанной задолженности учреждения в следующем порядке.

В графе 1 проставляются номера соответствующих аналитических счетов счета, по которым отражены остатки в графе 5 разд. 1 сведений (ф. 0503169). В графе 2 обозначаются суммы нереальной к взысканию дебиторской, просроченной кредиторской задолженности учреждения.

В графе 3 указывается год возникновения нереальной к взысканию дебиторской, просроченной кредиторской задолженности учреждения.

В графах 4 и 5 отображаются наименования кредитора и дебитора соответственно. Показатели расчетов по задолженности с физическими лицами подлежат обобщению. При этом в графе 4 указывается значение "0000000000".

В графе 6 обозначается причина образования нереальной к взысканию дебиторской, просроченной кредиторской задолженности учреждения.

Аналогично казенным учреждениям бюджетные и автономные учреждения, в соответствии с п. 56 Инструкции N 33н, в составе годового отчета представляют сведения (ф. 0503769). Они включаются в разд. 4 "Анализ показателей отчетности учреждения" пояснительной записки (ф. 0503760).

Сведения (ф. 0503769) составляются раздельно:

- по видам финансового обеспечения (деятельности): собственные доходы учреждения, субсидия на выполнение государственного (муниципального) задания, субсидии на иные цели, бюджетные инвестиции, средства по обязательному медицинскому страхованию;

- по дебиторской и кредиторской задолженности.

Указанные сведения оформляются учреждением, его обособленным подразделением.

Порядок заполнения сведений (ф. 0503769) аналогичен порядку заполнения сведений (ф. 0503169) и подробно изложен в п. 69 Инструкции N 33н, поэтому останавливаться на нем мы не будем.

В заключение отметим, что наличие остатков по счету 209 00 "Расчеты по ущербу имуществу", а также движения сумм по данному счету в течение года требует заполнения еще одной формы пояснительной записки (ф. 0503160, 0503760):

- для казенных учреждений - сведений о задолженности по ущербу, причиненному имуществу (ф. 0503176) (далее - сведения (ф. 0503176));

- для бюджетных и автономных учреждений - сведений о задолженности по ущербу, причиненному имуществу (ф. 0503776) (далее - сведения (ф. 0503776)).

Порядок заполнения форм приведен в п. 171 Инструкции N 191н, п. 73 Инструкции N 33н.

В графах 1, 2 перечисленных форм указываются наименования показателей и коды строк сведений (ф. 0503176, 0503776).

В графе 3 проставляются итоговые данные (сумма показателей граф 4 и 5):

- по изменению расчетов по ущербу имуществу в разрезе остатка на начало года (строка 010);

- по увеличению расчетов по ущербу имуществу (строка 020);

- по уменьшению расчетов по ущербу имуществу (строки 040, 050);

- по остатку в расчетах по ущербу имуществу на конец отчетного периода (строка 060).

В графах 4, 5 указываются:

- казенными учреждениями - данные по изменениям в расчетах по недостачам по бюджетной деятельности и средствам во временном распоряжении соответственно в вышеустановленном разрезе строк формы;

- бюджетными и автономными учреждениями - сведения по изменениям расчетов по ущербу имуществу (по деятельности с целевыми средствами, деятельности по оказанию услуг (выполнению работ) соответственно).

Показатель строки 010 сведений (ф. 0503176, 0503776) должен соответствовать сумме показателей строк 011, 012, 013 данных сведений.

По строке 011 подлежат отражению суммы ущерба на начало отчетного года, подлежащие взысканию по судебным актам.

По строке 012 указываются суммы ущерба на начало отчетного года, материалы по которым переданы на рассмотрение в следственные органы.

По строке 013 показываются суммы ущерба на начало отчетного года, не отраженные по строкам 011, 012, в том числе подлежащие взысканию с виновных лиц.

Показатель строки 060 формы должен быть равен сумме показателей строк 061, 062, 063.

По строке 061 подлежат отражению суммы ущерба на конец отчетного года, подлежащие взысканию по судебным актам.

По строке 062 показываются суммы ущерба на конец отчетного года, материалы по которым переданы на рассмотрение в следственные органы.

По строке 063 отражаются суммы ущерба на конец отчетного года, не указанные по строкам 061, 062, в том числе ущерб, подлежащий взысканию с виновных лиц.

Показатели граф 4, 5 по строке 010 сведений (ф. 0503176, 0503776) должны соответствовать показателям граф 3, 4 по строке 320 баланса (ф. 0503130, 0503730).

Показатели граф 4, 5 по строке 060 сведений (ф. 0503176, 0503776) должны соответствовать показателям граф 7, 8 по строке 320 баланса (ф. 0503130, 0503730).

Форма П-3 — это отчет в Росстат, который содержит информацию о финансовом состоянии фирмы, о ее активах, доходах и расходах (Приказ Росстата от 22.07.2015 № 336 ).

Кто сдаетРосстат ждет форму П-3 от всех юридических лиц со средней численностью за предыдущий год больше 15 человек.

Освобождены от обязанности представлять П-3:

Форма сдается каждый месяц нарастающим итогом.

Срок сдачи до 28 числа после отчетного месяца. Например, за январь форму П-3 нужно представить до 28 февраля.

Отчеты за январь — март, январь — июнь, январь — сентябрь, январь — декабрь нужно представить до 30 числа после отчетного периода.

Как заполнитьФорма включает титульный лист и четыре раздела.

На титульном листе указывают основные данные отчитывающейся компании. Кроме того, делается отметка о применении УСН.

Раздел 1Данные строк 01–02 должны быть равны аналогичным показателям, указанным в «Отчете о финансовых результатах».

По строкам 03–12 следует показать дебиторскую задолженность. По каждому договору с контрагентом задолженность нужно смотреть отдельно.

В строке 13 нужно показать общую сумму кредиторской задолженности.

Строки 15–25 отражают данные по видам кредиторской задолженности.

Отдельно в строках 26–27 показывают задолженность по кредитам и займам.

Списанная задолженность отражается в строках 28–29 раздела № 1.

Раздел 2Этот раздел показывает общую сумму доходов и расходов. Заполнять данные нужно только раз в квартал. Все показатели соответствуют одноименным показателям из «Отчета о финансовых результатах».

В строке 30 нужно отразить сумму выручки без НДС. Данный показатель считается аналогично показателю «Выручка» в «Отчете о финансовых результатах».

Себестоимость, коммерческие и управленческие расходы следует учесть в строках 31 и 32 соответственно.

Результат деятельности показывают в строке 33.

Отдельной строкой (34) идет выручка от реализации основных средств.

В строке 35 учитываются проценты от использования заемных средств.

Раздел 3Третий раздел заполняется раз в квартал.

Данный раздел содержит информацию по видам оборотных и внеоборотных активов (строки 36–50).

Показатели соответствуют аналогичным показателям раздела 1 бухгалтерского баланса.

Раздел 4Заполняется раз в квартал.

Раздел содержит информацию по отгруженным товарам и оказанным услугам в разрезе стран. Чтобы заполнить табличную часть, нужно взять отпускные цены, включая НДС и другие аналогичные платежи.

Попробуйте сдать отчетность через систему Контур.Экстерн.Этот раздел детализирует дебиторскую и кредиторскую задолженность фирмы. Он состоит из пяти таблиц:

5.1. Наличие и движение дебиторской задолженности;

5.2. Просроченная дебиторская задолженность;

5.3. Наличие и движение кредиторской задолженности;

5.4. Просроченная кредиторская задолженность.

Чтобы заполнить таблицу, используйте данные по счетам:

Предварительно всю задолженность разделите по срокам ее погашения на краткосрочную (должна быть оплачена в течение года после отчетной даты) и долгосрочную (со сроком погашения более года).

Заполняя раздел 4 пояснений к бухгалтерскому балансу и отчету о финансовых результатах, в графе «На начало года» отразите сальдо по соответствующим счетам на 1 января отчетного года: по дебиторской задолженности – дебетовое, по кредиторской – кредитовое.

В графе «На конец периода» укажите остатки дебиторской и кредиторской задолженности по состоянию на конец отчетного года.

В графе «Изменения за период» отражают поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.

В прошлом году ЗАО «Актив» выдало работнику беспроцентный заем в сумме 50 000 руб. сроком на два года с условием единовременного погашения. В учете эта операция была отражена проводкой:

ДЕБЕТ 73 субсчет «Долгосрочная дебиторская задолженность» КРЕДИТ 50

– 50 000 руб. – предоставлен беспроцентный заем.

На начало отчетного года эта дебиторская задолженность была отражена в составе внеоборотных активов баланса, а в конце отчетного года (на отчетную дату) бухгалтер перевел ее в состав оборотных активов. В аналитическом учете данная операция отражается записью:

ДЕБЕТ 73 субсчет «Краткосрочная дебиторская задолженность» КРЕДИТ 73 субсчет «Долгосрочная дебиторская задолженность»

– 50 000 руб. – перевод из долгосрочной в краткосрочную задолженность.

При этом соответствующий фрагмент таблицы 5.1 «Актива» будет выглядеть так:

Обратите внимание: Минфин РФ рекомендует не отражать в таблице 5.1 задолженности, поступившие и погашенные (списанные) в отчетном году. Поэтому включите в эту таблицу лишь те дебиторские и кредиторске задолженности, которые не погашены на конец отчетного года.

Например, отражать дебетовые и кредитовые обороты по счету 70 «Расчеты с персоналом по оплате труда» не требуется. Следовательно, бухгалтер должен сосредоточить внимание на остатках на 1 января отчетного года, отследив их выбытие, а также отразить поступление задолженностей, которые у вас имеются на 31 декабря отчетного года.

В таблице 5.2 отражают информацию о просроченной дебиторской задолженности.

Данные о задолженности указываются по ее видам. В столбцах указывают размер задолженности, уточненный по условиям договора, и балансовую стоимость. Балансовая стоимость - это стоимость по условиям договора, уменьшенная на величину резерва сомнительных долгов, созданного под нее.

В столбцах указываются данные на:

Таблица 5.3 предназначена для отражения данных о наличии и о движении кредиторской задолженности. Она заполняется так же, как таблица 5.1 «Наличие и движение дебиторской задолженности».

В строках указываются виды задолженности, а в столбцах – ее остаток на начало и на конец периода, а также изменения (поступление, выбытие и перевод кредиторской задолженности из долгосрочной в краткосрочную) за период.

В таблице 5.4 отражают информацию о просроченной кредиторской задолженности.

В столбцах указываются данные на:

Данный материал является частью электронного издания Бератор - полного практического руководства для бухгалтера и директора фирмы на УСН.

Все статьи бератора ежедневно обновляются экспертами и всегда актуальны.

Узнать подробнее о бераторе

Важные темы УСН

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья:Частые ошибки, искоренив которые вы сделаете бухгалтерский баланс идеальным

Да, и не забывайте расшифровывать на отдельные составляющие группы статей (основные средства, запасы, дебиторская и кредиторская задолженность и т. д.). Не делать этого могут только малые предприятия (п. 6 приказа Минфина России от 2 июля 2010 г. № 66н ). Скажем, задолженность в бухгалтерском учете по-прежнему подразделяйте на краткосрочную и долгосрочную. Такое деление задолженности и сейчас предполагает пункт 19 ПБУ 4/99.*

Итак, проверьте: в бухгалтерском балансе информация о стоимости основных средств и нематериальных активов должна быть представлена за вычетом суммы амортизации. А показатели материально-производственных запасов, финансовых вложений и дебиторской задолженности — с учетом поправки на величину соответствующего резерва. Которые, кстати, теперь вы обязаны формировать, о чем тоже не следует забывать при подготовке отчетности. При этом размеры самих резервов в пассиве баланса отражать не нужно.

Дмитрий Беляков, эксперт журнала «Главбух»

Ирина Мамина, генеральный директор ООО «Аудиторско-консалтинговое партнерство Маминой»

Журнал «Главбух», № 18, сентябрь 2012

2. Рекомендация:Как составить Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах

Дебиторская и кредиторская задолженность*

В этом разделе раскройте информацию по следующим строкам Бухгалтерского баланса:

Состоит раздел из двух таблиц для информации по дебиторской задолженности и двух – для кредиторской.*

В таблице 5.1 «Наличие и движение дебиторской задолженности» по долгосрочной и краткосрочной дебиторской задолженности в разрезе их видов укажите информацию о наличии дебиторской задолженности на начало и на конец периода, ее изменения за период (поступление, выбытие), а также информацию о резерве по сомнительным долгам.

В графе «На начало года» отразите в совокупности дебетовое сальдо по счетам 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76 на 1 января отчетного года.

В графе «На конец периода» укажите остатки дебиторской задолженности по состоянию на конец отчетного года.

В графе «Изменения за период» отразите поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.

Суммы дебиторской задолженности указывайте в полной сумме согласно условиям договоров (т. е. без учета созданного под нее резерва по сомнительным долгам) (п. 35 ПБУ 4/99 ).

В таблице 5.2 «Просроченная дебиторская задолженность» раскройте информацию по просроченной дебиторской задолженности (т. е. задолженности, срок погашения которой истек) по состоянию на отчетную дату и на 31 декабря предыдущих двух лет. Суммы задолженности, в разрезе их видов, укажите в двух оценках: по условиям договоров (т. е. в полной сумме) и в балансовой оценке (т. е. за вычетом созданного под нее резерва по сомнительным долгам).

Пример оформления Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах в части дебиторской задолженности*

Бухгалтер ООО «Альфа» перед составлением годовой бухгалтерской отчетности провел инвентаризацию дебиторской задолженности.

Данные за 2013 год :

По дебету счета 62:

– 400 000 руб. – задолженность по товарам, отгруженным «Дельте» 27 декабря 2013 года по договору поставки от 20 декабря 2012 г. № 125 (срок оплаты до 1 февраля 2014 года), – задолженность текущая, краткосрочная;

– 50 000 руб. – задолженность по товарам, отгруженным «Гамме» 21 мая 2011 года по договору поставки от 16 мая 2011 г. № 86 (срок оплаты до 1 июня 2011 года), – задолженность просроченная, краткосрочная, сомнительная (не обеспеченная гарантиями), создавался резерв по сомнительным долгам;

– 50 000 руб. – задолженность по товарам, отгруженным «Омеге» 5 апреля 2010 года по договору поставки от 31 марта 2010 г. № 67 (срок оплаты до 1 июня 2010 года), – задолженность просроченная, краткосрочная, сомнительная (не обеспеченная гарантиями), создавался резерв по сомнительным долгам;

– 100 000 руб. – задолженность по товарам, отгруженным «Бетте» 10 октября 2012 года по договору поставки от 1 октября 2012 г. № 95 (срок оплаты до 31 декабря 2012 года), – задолженность просроченная, краткосрочная, резерв по сомнительным долгам не создавался.

По кредиту счета 62:

– 50 000 руб. – погашена задолженность по товарам, отгруженным «Гамме» 21 мая 2011 года по договору поставки от 16 мая 2011 г. № 86;

– 29 июня 2013 года «Гамма» в полном объеме оплатила задолженность. Резерв по сомнительным долгам был восстановлен на сумму 50 000 руб.;

– 50 000 руб.– списана за счет резерва по сомнительным долгам задолженность по товарам, отгруженным «Омеге» 5 апреля 2010 года по договору поставки от 31 марта 2010 г. № 67.

«Альфа» вела претензионную работу, пыталась в судебном порядке взыскать задолженность с «Омеги». Задолженность взыскать не удалось. 6 ноября 2013 года «Омега» по решению суда была признана банкротом. В результате данная дебиторская задолженность была признана безнадежной и в декабре 2013 года списана за счет резерва по сомнительным долгам;

– 100 000 руб. – погашена задолженность по товарам, отгруженным «Бетте» 10 октября 2012 года по договору поставки от 1 октября 2012 г. № 95;

1 февраля 2013 года «Бетта» в полном объеме оплатила задолженность.

По дебету счета 76:

– 1 000 000 руб. – задолженность по договору беспроцентного займа от 19 июля 2013 г. № 1 с А.С. Кондратьевым (заем выдан 19 июля 2013года сроком до 18 июля 2015 года, возвращается единовременно в полной сумме по окончании срока действия договора) – задолженность текущая, долгосрочная.

По дебету счета 60:

– 1 500 000 руб. – перечислен аванс по договору поставки от 22 декабря 2013 г. № 55 с «Гермесом» (срок поставки товара до 20 января 2014 года) – задолженность текущая, краткосрочная.

Других видов дебиторской задолженности нет.

По дебету счета 63:

– 50 000 руб. – восстановлен резерв в части задолженности «Гаммы» по договору поставки от 16 мая 2011 г. № 86;

– 50 000 руб. – списана за счет резерва задолженность «Омеги» по договору поставки от 31 марта 2010 г. № 67.

Итого на 31 декабря 2013 года :

– дебиторская задолженность, учтенная по договорам – 2 900 000 руб. в том числе:

– 400 000 руб. – задолженность покупателей (краткосрочная);

– 1 500 000 руб. – задолженность поставщиков (краткосрочная);

– 1 000 000 руб. – задолженность по беспроцентным займам выданным (долгосрочная);

– сумма резерва по сомнительным долгам – 0 руб.;

– данные баланса по строке 1230 «Дебиторская задолженность» – 2 900 000 руб. (400 000 руб. + 1 500 000 руб. + 1 000 000 руб.).

Данные за 2012 год:

По дебету счета 62:

– 50 000 руб. – задолженность по товарам, отгруженным «Гамме» 21 мая 2011 года по договору поставки от 16 мая 2011 г. № 86 (срок оплаты до 1 июня 2011 года), – задолженность просроченная, краткосрочная, сомнительная (не обеспеченная гарантиями), создавался резерв по сомнительным долгам;

– 50 000 руб. – задолженность по товарам, отгруженным «Омеге» 5 апреля 2010 года по договору поставки от 31 марта 2010 г. № 67 (срок оплаты до 1 июня 2010 года), – задолженность просроченная, краткосрочная, сомнительная (не обеспеченная гарантиями), создавался резерв по сомнительным долгам;

– 100 000 руб. – задолженность по товарам, отгруженным «Бетте» 10 октября 2012 года по договору поставки от 1 октября 2012 г. № 95 (срок оплаты до 31 декабря 2012 года), – задолженность просроченная, краткосрочная, резерв по сомнительным долгам не создавался.

Других видов дебиторской задолженности не было.

По кредиту счета 63:

– 50 000 руб. – создан резерв по сомнительным долгам в части задолженности «Гаммы» по договору поставки от 16 мая 2011 г. № 86.

Итого на 31 декабря 2012 года :

– дебиторская задолженность, учтенная по договорам, – 200 000 руб. (задолженность покупателей, краткосрочная), в том числе просроченная – 200 000 руб. (балансовая стоимость – 100 000 руб.);

– сумма резерва по сомнительным долгам – 100 000 руб.;

– данные баланса по строке 1230 «Дебиторская задолженность» – 100 000 руб. (200 000 руб. – 100 000 руб.).

Данные за 2011 год:

По дебету счета 62:

– 50 000 руб. – задолженность по товарам, отгруженным «Гамме» 21 мая 2011 года по договору поставки от 16 мая 2011 г. № 86 (срок оплаты до 1 июня 2011 года), – задолженность просроченная, краткосрочная, резерв по сомнительным долгам не создавался;

– 50 000 руб. – задолженность по товарам, отгруженным «Омеге» 5 апреля 2010 года по договору поставки от 31 марта 2010 г. № 67 (срок оплаты до 1 июня 2010 года), – задолженность просроченная, краткосрочная, сомнительная (не обеспеченная гарантиями), создан резерв по сомнительным долгам.

По условиям договоров с «Омегой» и «Гаммой» проценты за просрочку платежей не предусмотрены.

Других видов дебиторской задолженности не было.

По кредиту счета 63:

– 50 000 руб. – создан резерв по сомнительным долгам в части задолженности «Омеги» по договору поставки от 31 марта 2010 г. № 67.

Итого на 31 декабря 2011 года :

– дебиторская задолженность, учтенная по договорам, – 100 000 руб. (задолженность покупателей, краткосрочная), в том числе просроченная – 100 000 руб. (балансовая стоимость – 50 000 руб.);

– сумма резерва по сомнительным долгам – 50 000 руб.;

– данные баланса по строке 1230 «Дебиторская задолженность» – 50 000 руб. (100 000 руб. – 50 000 руб.).

На основании этих показателей бухгалтер расшифровал данные в разделе «Дебиторская и кредиторская задолженность» Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах.

Таблицу 5.3 «Наличие и движение кредиторской задолженности» заполните отдельно по долгосрочной и краткосрочной кредиторской задолженности в разрезе их видов. Раскройте информацию по остаткам задолженности на начало и на конец периода, изменения за период (поступление, выбытие) с распределением сумм кредиторской задолженности, возникшей в рамках хозяйственной деятельности и от начисленных процентов и штрафов (абз. 10 п. 27 ПБУ 4/99. п. 2 и 17 ПБУ 15/2008).

В графе «На начало года» отразите в совокупности кредитовое сальдо по счетам 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76 на 1 января отчетного года.

В графе «На конец периода» укажите остатки кредиторской задолженности по состоянию на конец отчетного года.

В графе «Изменения за период» отразите поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.

В таблице 5.4 «Просроченная кредиторская задолженность» раскройте информацию по остаткам на конец отчетного периода и на 31 декабря предыдущих двух лет просроченной кредиторской задолженности (т. е. задолженности, срок погашения которой истек) в разрезе ее видов.

Елена Попова. государственный советник налоговой службы РФ I ранга

3. Статья:В области налоговики просят пояснения за пять лет

Инспекторы стали запрашивать у компаний Ленинградской области пояснения сразу за пять лет. Как мы выяснили, направлять такие запросы — установка регионального УФНС

В распоряжении «УНП» оказалось письмо компании, в котором налоговики вне рамок камеральной проверки требуют у компании расшифровку дебиторки и кредиторки за период с 2009 года (см. письмо). Мы выяснили, с чем связаны такие запросы.

Почему запрашивают сведения

В УФНС по Ленинградской области нам рассказали, что налоговикам всех инспекций поручили в ходе контрольной работы запрашивать подробные сведения. Они необходимы инспекторам для предпроверочного анализа. Такие запросы инспекторы направляют компаниям, которые заявили крупные вычеты НДС.

По словам налоговиков, часто бывает, что компании ставят к вычету НДС за периоды старше трех лет. Это, к примеру, характерно для строительства. В течение нескольких лет компания строит объект, а все вычеты заявляет после ввода в эксплуатацию. Нередко также компании переносят старые вычеты на текущий период, чтобы снизить НДС к уплате. Именно для проверки таких фактов инспекторы и запрашивают расшифровку.*

Что ответить налоговикам

В ФНС нам сообщили, что инспекции не вправе запрашивать документы или сведения у компании за столь длительный период. Формально инспекторы вправе вызвать компанию для дачи пояснений по вопросам уплаты налога (ст. 31 НК РФ ). И эта статья не содержит ограничений по периодам для запроса. Но инспекция вправе проверить лишь три предыдущих года (ст. 89 НК РФ ). А камералка возможна только по поданной декларации, и ее срок составляет три месяца (ст. 88 НК РФ ). Михаил Мухин, президент Центра финансовых экспертиз, также считает, что запрос незаконный, но безопаснее на него ответить или привести мотивированный отказ.

Формально статья 31 НК РФ дает налоговикам возможность запросить любые пояснения об уплате налогов и за любой период. Если проигнорировать письмо инспекции, то возможен штраф на директора в сумме до 4000 рублей (ст. 19.4 КоАП РФ ). Не исключена и выездная проверка.

Мы считаем, что компании безопаснее представить минимум пояснений. Например, распечатать оборотную ведомость по основным контрагентам. Также стоит в письме напомнить, что сроки выездной проверки ограничены тремя предшествующими годами. Такой ответ убережет от штрафов и снизит риск выездной проверки.*

Иван Добролюбов, корреспондент «УНП»

Газета «Учет. Налоги. Право», № 8, февраль 2014

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Всем спасибо!Вопрос закрыт

Нашла пояснения

Согласно совместному письму Минфин РФ №02-07-07/15237 и ФК №07-04-05/02-178, при заполнении формы действуют условия:

- показатели граф 5 - 8 Сведений ф. 0503769 формируются, начиная с отчетности на 01.07.2016

Раздел 2 Сведений ф. 0503769 заполняется в разрезе кодов счетов бухгалтерского учета, даты возникновения (мм.гггг) и исполнения по правовому основанию (мм.гггг). Информация в разрезе дебиторов/кредиторов не представляется, показатели граф 5-8 в отчетности в 2016 году не заполняются.

При заполнении отчета по учетным данным существуют следующие особенности:

автозаполнение граф 12-14 раздела 1 временно отсутствует;

при установке параметра заполнения "Заполнять изм. задолженности" = "Нет" графы 5-8 раздела 1 не заполняются;

при установке параметра заполнения "Заполнять изм. задолженности" = "Да" графы 5-8 раздела 1 заполняются следующим образом:

Для активных или пассивных счетов (206, 210.10, 210.05, 302, 304.01, 304.02, 304.03, 304.04):

в графе 5 отражается оборот счета (графа 1) по увеличению задолженности, в корреспонденции со счетами "денежных расчетов" (201.11, 201.21, 201.23, 201.26, 201.27, 201.34);

в графе 6 отражается оборот счета (графа 1) по увеличению задолженности, за исключением оборота со счетами "денежных расчетов" и за исключением оборота со счетами 401.30, 000;

в графе 7 отражается оборот счета (графа 1) по уменьшению задолженности, в корреспонденции со счетами "денежных расчетов";

в графе 8 отражается оборот счета (графа 1) по уменьшению задолженности, за исключением оборота со счетами "денежных расчетов" и за исключением оборота со счетами 401.30, 000;

Для активно-пассивных счетов (205, 208, 209, 303):

в графе 5 - отражается положительная разница между графами 9 и 4;

в графе 6 - заполнение производится вручную;

в графе 7 - отражается отрицательная разница между графами 9 и 4;

в графе 6 - заполнение производится вручную;

при установке параметра заполнения "Заполнять контрагентов" = "Нет" данные раздела 2 заполняются без учета контрагентов;

при установке параметра заполнения "Заполнять контрагентов" = "Да" данные раздела 2 заполняются в разрезе контрагентов;

автозаполнение раздела 3 не реализовано.

ПРИКАЗ

от 10 марта 1999 г. N 19н

ОБ УТВЕРЖДЕНИИ ФОРМЫ "РАСШИФРОВКА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ОРГАНИЗАЦИИ"

В целях обеспечения сбора информации о взаимной задолженности организаций приказываю:

1. Утвердить прилагаемую форму "Расшифровка дебиторской и кредиторской задолженности организации".

Указанная форма представляется в составе бухгалтерской отчетности за I квартал 1999 года в адрес налогового органа, в котором организация поставлена на учет, и включает сведения о состоянии дебиторской и кредиторской задолженности, сложившейся в организации на 31 марта 1999 года.

2. Утвердить прилагаемые Указания по заполнению формы "Расшифровка дебиторской и кредиторской задолженности организации".

Министр финансов

Российской Федерации

М.ЗАДОРНОВ

Утверждены

Приказом Минфина России

от 10 марта 1999 г. N 19н

УКАЗАНИЯ

ПО ЗАПОЛНЕНИЮ ФОРМЫ "РАСШИФРОВКА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ОРГАНИЗАЦИИ"

1. Форма "Расшифровка дебиторской и кредиторской задолженности организации" (далее - форма) представляется всеми организациями, являющимися юридическими лицами по законодательству Российской Федерации (кроме бюджетных и кредитных организаций).

2. В форме отражаются показатели, характеризующие состояние дебиторской и кредиторской задолженности в целом по организации, включая показатели деятельности филиалов и иных обособленных подразделений, независимо от их местонахождения.

3. Организация, ликвидированная в период с 1 января 1999 года до 1 апреля 1999 года, представляет форму в составе ликвидационного баланса по состоянию на дату ликвидации.

4. В графе 1 разделов I и II формы указывается номер строки по порядку (например, 001, 002 и т.д.).

5. В графе 2 разделов I и II формы указывается идентификационный номер налогоплательщика (ИНН), присвоенный соответствующему дебитору или кредитору.

6. В графе 3 разделов I и II формы указывается полное наименование организации, являющейся соответственно дебитором или кредитором.

7. В графе 4 указывается общая сумма дебиторской или кредиторской задолженности в разрезе каждого дебитора и кредитора (в случае если с какой-либо организацией - дебитором или кредитором имеется несколько договоров, то задолженность отражается в разрезе каждого договора).

8. В графе 5 указывается сумма просроченной дебиторской или кредиторской задолженности.

Под просроченной дебиторской или кредиторской задолженностью для целей составления формы понимается задолженность, не погашенная в сроки, установленные договором, а при их отсутствии - разумный срок после возникновения обязательства. При этом разумным сроком может считаться срок нормального документооборота, но не более 3 месяцев.

9. В графе 6 указывается дата возникновения задолженности (число, месяц, год), например 03.02.98.

10. Сведения о сумме задолженности дебиторов и кредиторов, долг по которым превышает 1 тыс. рублей, отражаются в пунктах 1.1 - 2.3 разделов I и II формы.

Не подлежит отражению задолженность по оплате труда, с подотчетными лицами, по внутрихозяйственным расчетам.

Фактическая сумма задолженности округляется до тысяч рублей.

11. Общая сумма задолженности по организациям, задолженность которых по каждому договору (учетной единице) менее 1 тыс. рублей, отражается в пунктах 1.4 и 2.4 разделов I и II формы.

Утверждена

Приказом Минфина России

от 10 марта 1999 г. N 19н

РАСШИФРОВКА

ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ОРГАНИЗАЦИИ