Рейтинг: 4.3/5.0 (1928 проголосовавших)

Рейтинг: 4.3/5.0 (1928 проголосовавших)Категория: Бланки/Образцы

Как правильно написать пояснение на требование налоговой инспекции? Данный вопрос очень актуален, поскольку налоговики последнее время просто заваливают письмами налогоплательщиков с требованием дать ответ по тому или иному вопросу.

Как правильно написать пояснение на требование налоговой инспекции? Данный вопрос очень актуален, поскольку налоговики последнее время просто заваливают письмами налогоплательщиков с требованием дать ответ по тому или иному вопросу.

Как дать корректный ответ на требование налоговой инспекции о предоставлении пояснений, чтобы избежать дальнейших проверок?

Для начала определимся, в каких случаях инспекторы просят дать пояснения? Чаще всего это несоответствие данных по книгам покупок и продаж у покупателей и продавцов при проверке НДС, суммы к возмещению по НДС, убытки от деятельности при проверке налога на прибыль и УСН, несоответствие данных о налогооблагаемых базах в декларациях по НДС и налогу на прибыль и многие другие причины.

1. В течение 6 дней, считая с даты отправки вам электронного требования, вы обязаны передать в инспекцию квитанцию о приеме требования по ТКС.

2. При получении требования необходимо проверить правильность заполнения декларации в отношении указанных в требовании сумм. При проверке декларации по НДС сверить суммы в декларации с суммами по всем полученным и выданным счетам-фактурам, проверить правильность заполнения реквизитов счетов-фактур: даты, номера, суммы, ставки. При принятии счета-фактуры к вычету частями несколько раз необходимо проверить общую сумму НДС к вычету по всем записям в отношении этого счета-фактуры с учетом записей за предыдущие налоговые периоды. При проверке декларации по налогу на прибыль или УСН, необходимо сверить все суммы доходов и расходов, принимаемых к учету для расчета данных налогов.

3. При обнаружении ошибки, приводящей к занижению суммы налога к уплате необходимо сдать уточненную декларацию с исправленными сведениями.

4. При обнаружении ошибки, не влияющей на сумму начисленного налога в декларации, «уточненку» подавать не нужно. В налоговую необходимо предоставить пояснения с правильными данными. Пояснения пишутся в свободной форме либо на бумажном носителе, либо предоставляются по ТКС в электронном виде.

5. Если все-таки предоставленные вами в налоговую сведения были верны, вам необходимо также уведомить об этом налоговую инспекцию.

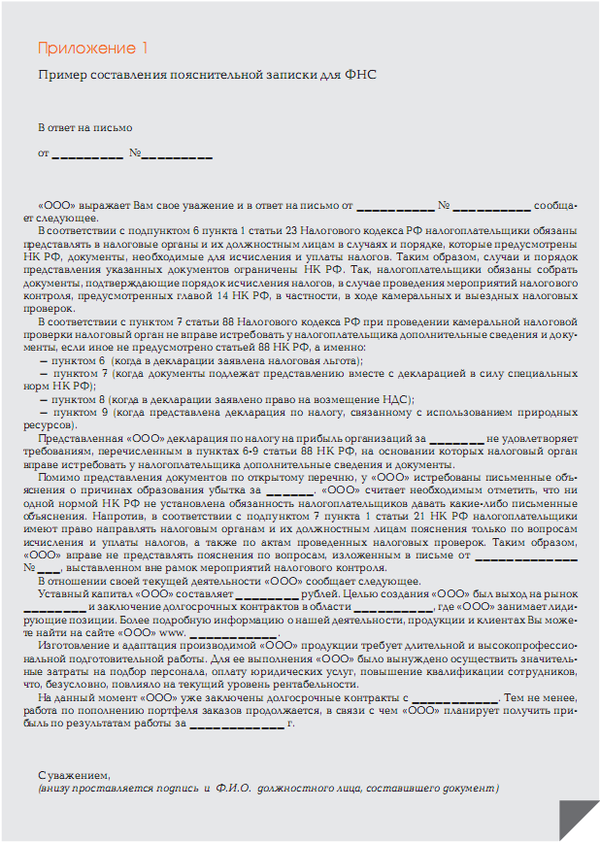

Образец 1.Ответ на требование налоговой о предоставлении пояснений о причине убытка компании.

_________________________________________________________________________

Межрайонная ИФНС №22

. по Челябинской области

. от ООО «ВАВИЛОН»

. адрес: 454039, г.Челябинск

. ул.Автоматики, 5, офис 16

. тел. 8-352-66-75-852

В ответ на Ваше требование №98665 от 03.11.2015 о предоставлении документов сообщаю следующее. В декларации по налогу на прибыль за 9 месяцев 2015 года показан убыток. Убыток в компании образовался из-за того, что за данный период времени вследствие большой конкуренции на рынке был произведен небольшой объем работ, который не смог покрыть расходы компании.

Директор

ООО «ВАВИЛОН». Огаев А.Б.

_________________________________________________________________________

Образец 2.Пояснение на требование налоговой о причине некорректного отражения в книге покупок номера счета-фактуры в отчетности по НДС.

. Межрайонная ИФНС №22

. по Челябинской области

. от ООО «Огонек»

. адрес: 454039, г.Челябинск

. ул.Русакова, 8, офис 65

. тел. 8-458-652-85-731

В ответ на Ваше требование №365142 от 05.11.2015 о предоставлении документов сообщаю следующее. В результате ошибки бухгалтера в книге покупок в разделе 8 по строке 12 был неверно указан номер счета-фактуры поставщика ООО «Калибр» (ИНН 7448025365) 35 от 03.10.2015 на сумму 35000руб. Правильно следует читать: номер счета-фактуры 45 от 03.10.2015.

Директор

ООО «Огонек» Дегтярева С.А.

_________________________________________________________________________

Алгоритм ответа на требование налоговой о предоставлении пояснений определен в письме ФНС России № ЕД-4-15/19395@ от 06.11.2015 г.

Главное при написании ответа - даже не то, как именно вы составили ответ, а то, что вы отреагировали на письмо.

Бесплатная книгаКак рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Главная / Пояснительные записки / Как написать пояснительную записку (образец, примеры содержания)?

Как написать пояснительную записку?Эту информацию часто пытаются выяснить не только студенты, готовящиеся к защите дипломных работ, но и многие другие граждане, к примеру налогоплательщики, бухгалтерские и иные работники. Как правильно составлять пояснительные записки, будет описано ниже.

Как правильно написать пояснительную записку Пояснительная записка — это документ, позволяющий получить общие сведения об исследовательском проекте, бухгалтерской, налоговой и прочей документации.

Пояснительная записка — это документ, позволяющий получить общие сведения об исследовательском проекте, бухгалтерской, налоговой и прочей документации.

Содержание пояснительной записки зависит от документа, к которому она прилагается.

Общие правила написанияПояснительная записка обычно составляется в печатном виде на стандартном листе формата А4.

Документ может включать в себя несколько страниц, которые переплетаются прозрачной обложкой.

Страницы записки нумеруются: нумерация начинается с титульного листа (но на нем не проставляется), номер указывается по центру нижнего поля каждой страницы.

Как писать пояснительную записку. Общие требованияК содержанию пояснительной записки действующие нормативные акты устанавливают лишь общие требования. Некоторые сведения носят обязательный характер, некоторые — рекомендательный.

Текстовое содержание пояснительной записки делится на ряд структурных элементов, в число которых входят разделы, подразделы, пункты, подпункты и перечни.

При написании пояснительной записки важно следить за соблюдением официально-делового стиля повествования. Необходимо, чтобы информация в документе излагалась однозначно, кратко, четко и лаконично.

Использованная в тексте терминология и аббревиатура должны строго соответствовать установленным стандартам.

Допускается оформление приложений к пояснительной записке. Обычно в приложения выносят сведения о содержащихся в пояснительной записке таблицах, схемах, чертежах и графиках. Также приложение может содержать обоснования, методики, расчеты и список дополнительных бумаг, использованных при разработке документа.

Пояснительная записка к дипломному проекту. Оформление по ГОСТуОбразец пояснительной записки к дипломной работе студенты технических вузов могут найти в нормах ГОСТа.

Учебные учреждения обычно издают свои методические рекомендации по написанию дипломов и пояснительных записок к ним, поэтому учащиеся могут также найти пример пояснительной записки и иную справочную информацию по этому поводу в библиотеке образовательной организации.

Типовая пояснительная записка к дипломной работе имеет следующую структуру:

Как известно, каждая фирма обязана ежегодно представлять в налоговую службу отчет о своих прибылях и убытках. Обычно этой процедурой занимается главный бухгалтер предприятия.

Как известно, каждая фирма обязана ежегодно представлять в налоговую службу отчет о своих прибылях и убытках. Обычно этой процедурой занимается главный бухгалтер предприятия.

Если ежегодный отчет получается убыточным, налоговый орган вправе запросить пояснительную записку, направить уведомление о проведении выездной проверки или же вовсе принять решение о признании юридического лица банкротом и провести его ликвидацию. Разумеется, возможность написать пояснительную записку – это наиболее мягкий вариант решения данной проблемы, поэтому каждый бухгалтер должен уметь правильно и грамотно ее оформить.

Общая характеристикаПояснительная записка по убыткам представляет собой самостоятельный документ, составляемый в дополнение к самому отчету. У крупных предприятий объем записки может доходить до 100 страниц. Главное правило при ее написании – это обоснованность предоставляемых данных.

В пояснительной записке по убыткам должна содержаться подробная информация обо всех доходах и расходах организации, сопровождаемая документальным подкреплением каждой операции.

Как правильно составить пояснительное письмо?Пояснительная записка составляется в свободной форме на официальном бланке предприятия и подкрепляется подписью руководителя.

Адресовать записку следует начальнику налоговой инспекции, которая прислала данный запрос.

В тексте письма нужно фактически доказать, что убыточность явилась последствием ведения хозяйственной деятельности предприятия и не является систематической. Другими словами, нужно убедить налоговый орган, что в следующем отчетном периоде данные показатели не повторятся. Например, можно приложить к записке копию бизнес-плана на последующий период. Если вы беспокоитесь о правильности составления данного документа, то всегда сможете обратиться за онлайн-консультацией к нашим юристам.

Причины убыточности Очень часто причиной убыточности становится снижение цен на продаваемые товары или предлагаемые работы и услуги. При этом могут действовать самые различные факторы, в зависимости от которых варьирует обоснование убыточности в пояснительной записке:

Очень часто причиной убыточности становится снижение цен на продаваемые товары или предлагаемые работы и услуги. При этом могут действовать самые различные факторы, в зависимости от которых варьирует обоснование убыточности в пояснительной записке:

Помимо снижения цен на товары и услуги, обусловленного перечисленными выше факторами, причинами убыточности предприятия могут служить следующие явления:

Подводя итог, отметим, что во время ведения хозяйственной деятельности предприятия обязательно нужно сохранять всю документацию, касающуюся доходов и расходов, ведь иногда даже самый маловажный фактор может стать решающим. Если же деятельность организации оказалась убыточной, скрывать данный факт ни в коем случае нельзя, так как это может повлечь за собой весьма серьезные последствия.

Я являюсь практикующим юристом. В моей практике было много различных спорных юридических ситуаций. На страницах этого сайта я готова поделиться с вами своим опытом в решении различных юридических вопросов.

С начала этого года произошли перемены в правилах заполнения платежных поручений на уплату налогов и сборов. Начнем с того, что теперь вместо кода ОКАТО.

В статье 134 ТК указано, что в бюджетных учреждениях обязательно индексировать заработную плату. Относительно же частных предприятий такого четкого требования.

Первые разговоры о том, что этот документ необходимо отменить пошли еще в 2011 году, и продолжаются по сей день, но вот похоже разговоры закончатся, так как.

Тема налоговых сборов в последнее время обрела большой ажиотаж в среде фрилансеров. Ситуацию еще нельзя назвать панической, однако уже многие «свободные.

Любой автовладелец каждый год обязан платить налог на свое транспортное средство. Сумма налога зависит от многих факторов: возраста машины, марки, объема.

Финансовые санкции от налоговых органов – один из самых распространенных некоммерческих рисков в деятельности российских предприятий. Низкий уровень финансовой.

Законодательством РФ предусмотрен определенный порядок регистрации граждан в квартире, и для этого необходимо предоставить пакет документов: Заявление.

Производство канадских монет имеет интересную историю, которая неразрывно связана с историей страны. До создания Канадской Конфедерации в колониальной тогда.

В странах с прогрессивной экономикой малые предприятия составляют костяк ВВП. Они решают многие проблемы в обществе. Обеспечение людей рабочими местами ведет к.

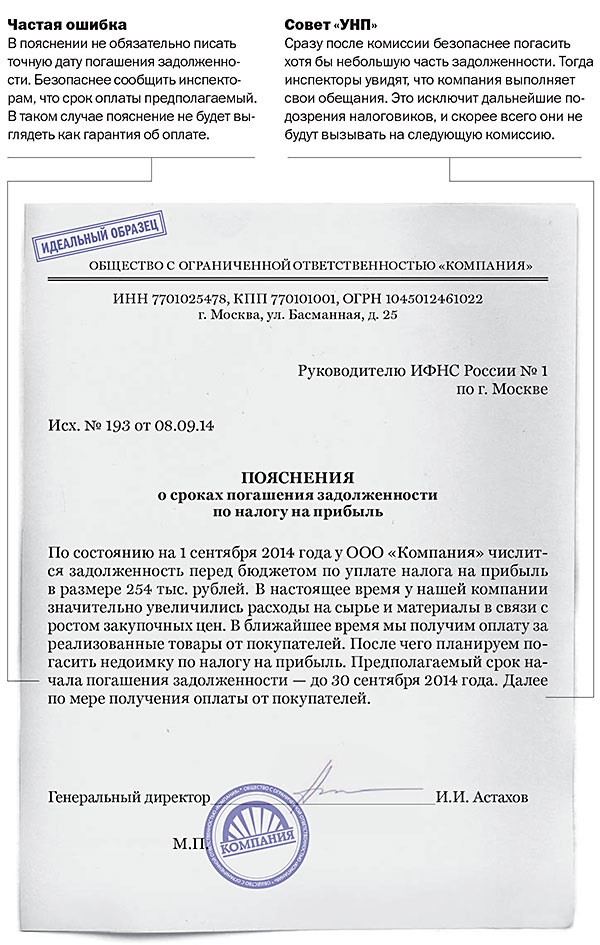

Пояснения, обоснующие убытки С 2014 года года налоговые инспекторы вправе требовать при проведении камеральных проверок пояснения, обоснующие убытки в декларации. Причем в любой, а не только в уточненной декларации (п. 3 ст. 88 НК РФ).

С 2014 года года налоговые инспекторы вправе требовать при проведении камеральных проверок пояснения, обоснующие убытки в декларации. Причем в любой, а не только в уточненной декларации (п. 3 ст. 88 НК РФ).

Пояснение можно составить в произвольной форме. В нем надо обосновать размер убытков. Подробная детализация не нужна, достаточно уточнить, за счет каких показателей расходы превысили доходы. Причем,указывать все суммы не нужно. Достаточно указать только те, которые изменились из-за повышения цен или иных причин. Например, увеличение расходов на аренду офиса, оплату электроэнергии и т.д.

В пояснении нет необходимости перечислять меры, которые организация планирует принять, чтобы улучшить финансовое состояние. Инспекторы не вправе запрашивать эти данные (п. 7 ст. 88 НК РФ). Если указать в пояснении конкретные меры то это может повлечь дополнительные вопросы со стороны налоговой инспекции. К примеру, инспекция в дальнейшем может поинтересоваться все ли указанные меры были приняты.

Вполне достаточно будет формулировки «организация планирует принять ряд мер для улучшения финансового состояния», без указания конкретных мер.

Также в пояснениях не следует детально указывать причины возникновения убытков. Согласно Налоговому Кодексу, требуется только обосновать размер убытков. А значит достаточно написать за счет каких расходов и доходов организация сработала в убыток и указать их сумму.

Между тем стоит заметить, что если к пояснению приложить такие документы (например, налоговые регистры), то это ускорит камеральную проверку, и поможет избежать выездной проверки. Но это не является обязанностью организации. Представить документы надо, только в том случае, если увеличен убыток в уточненной декларации, поданной по прошествии двух лет после сдачи первичной декларации (п. 8.3 ст. 88 НК РФ).

Добавить комментарий Отменить ответ

Одним из спорных вопросов при применении ЕНВД для налогоплательщиков являлась подача декларации и уплата налога при отсутствии деятельности. Напомним, что.

В процессе осуществления предпринимательской деятельности плательщики ЕНВД могут столкнуться с ситуацией, когда во время налоговой проверки им дополнительно.

При ввозе товаров на территорию РФ и территорий, находящихся под юрисдикцией Российской Федерации помимо оплаты таможенных пошлин, подлежит уплате также НДС по.

На сегодняшний день в сфере деловой коммуникации выделяют два вида дискурса: устный и письменный. Тексты коммерческих контрактов в подавляющем большинстве.

В современных условиях, ведение торгового бизнеса требует эффективного и качественного управления. Во многом способствовать этому могут специализированные.

Маршал Голдсмит, лауреат престижнейшей награды 2014 Thinkers 50 Leadership Award и один из влиятельнейших бизнес-экспертов в мире, дал объяснения, как.

В июне 2014 года увидел свет Федеральный закон № 188-ФЗ, который внес существенные изменения в законодательство о социальном страховании, а именно изменил.

Законодательством Российской Федерации предвидена оплата страховых взносов в пенсионный фонд согласно дополнительным тарифам, если работник занят на работах с.

До 2014 г. отчисления в пенсионный фонд работников 1967 года рождения и моложе уплачивались отдельными платежами: одна часть шла на страховую часть, другая –.

Каждый, кто собирается открыть свой бизнес, понимает, что это достаточно рисковая затея, так как свое дело требует немалых вложений, а прибыль будет поступать.

Промсвязьбанк – одно из лидирующих финансовых учреждений. Появилось оно на рынке двадцать лет назад. Сегодня тут обслуживается огромное количество клиентов.

В среде профессионалов – экономистов и финансистов – нет людей, оставляющих без внимания личные деньги, тогда как граждане способны положить существенную для.

Сразу возникает подозрение в использовании налоговых схем. Наша задача развеять эти сомнения и обосновать причину возникновения убытков.

По правде говоря, ни один нормативный акт не требует от налогоплательщика обоснования полученного убытка. Налоговики вообще не должны оценивать эффективность произведённых затрат, так как ст. 252 Налогового кодекса РФ обозначает два необходимых условия признания расходов при расчёте налога на прибыль: экономическая обоснованность и документальное подтверждение. Экономическая оправданность это не то же самое, что экономическая эффективность.

Очень важная деталь — налоговики не имеют права оценивать ваши затраты с точки зрения эффективности. Но практика показывает, что спорить — себе дороже, гораздо проще развеять сомнения инспектора обоснованным пояснением.

Что должна содержать пояснительная записка об убытках в отчётности?

Первое. Записка подаётся на имя начальника налоговой инспекции, которая потребовала разъяснения отчётности.

Второе. Объясняя финансовый результат, очень важно не скупиться на факты, повлиявшие на полученный убыток в предприятии. Очень хорошо, когда все подтверждено документами, свидетельствующими о том, что это обычная хозяйственная деятельность, направленная на получение дохода. Приложить к пояснительной записке можно копию бизнес-плана, расшифровку кредиторской задолженности, складскую справку и т. д.

Ну, не получилось закрыть период с прибылью, бывает! Инспектор должен поверить, что вам очень хотелось обратного. Опишите свои будущие перспективы, что вы собираетесь или уже предприняли ряд шагов по достижению прибыли и укажите время, когда предприятие планирует выйти на положительный результат.

Какие аргументы можно привести в сопроводительной записке?

— Например, компанией была поставлена цель — привлечение новых клиентов, в связи с чем были увеличены расходы на продвижение товара (затраты на проведение рекламных акций выросли на 10%,) выросли командировочные расходы и т. д.

— Организация испытывает трудности со сбытом своей продукции, и убыток получился из-за расходов, снижающихся медленнее (аренда, оплата труда и т. д.), чем падение выручки.

— Масштабное сокращение персонала и выплата значительного для компании выходного пособия, что временно увеличило расходы на оплату труда.

— Падение спроса на продукцию, в связи с чем компания вынуждена была снизить цены, а некоторые позиции продать ниже себестоимости (отпала необходимость для предприятия в купленном продукте, за время хранения произошло моральное устаревание, вышел срок годности).

— Расширение рынка сбыта, вытеснение конкурентов с помощью снижения цен.

— Произведён дорогостоящий ремонт в офисе, который будет оправдан в будущем.

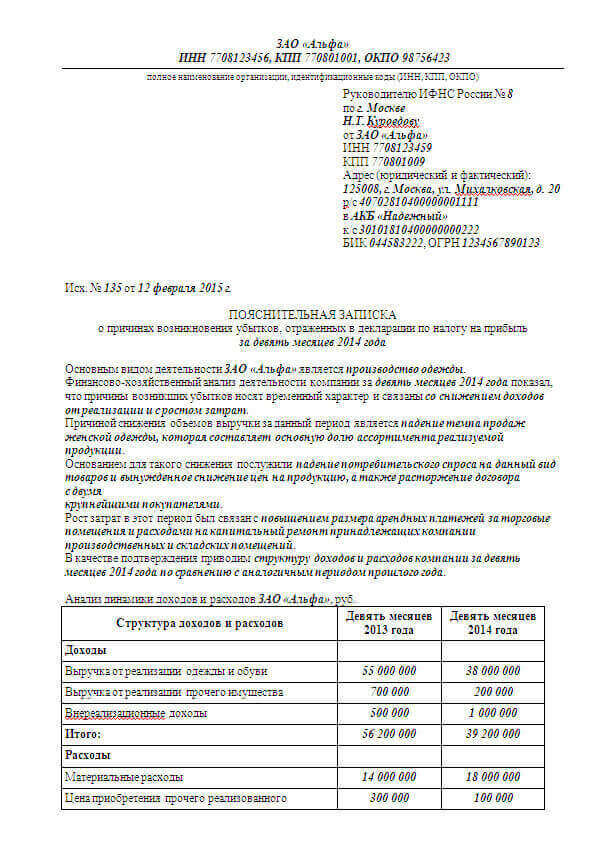

Руководителю ИФНС России N 55 по г. Москве Строгову Я.Х.

от Общества с ограниченной ответственностью "Альфа" ОГРН 1047712345678, ИНН 7755134420, КПП 775501001 Адрес: 173000, г. Москва, ул. Малахова, д. 30

Исх. N 22-04/2015 от 22.04.2015

На N 08-17/026987 от 15.04.2015

Пояснения по факту отражения убытков в отчетности

В ответ на Ваше информационное письмо о проведении анализа налоговой отчетности за 2013 - 2014 гг. в целях самостоятельной проверки правильности формирования налоговой базы по налогу на прибыль организаций и выявления причин отражения убытков сообщаем следующее.

Обществом с ограниченной ответственностью "Альфа" проведен анализ результатов коммерческой деятельности, а также налоговой отчетности за 2013 - 2014 гг. по налогу на прибыль организаций. По итогам анализа факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению подлежащих уплате сумм налога, в декларациях по налогу на прибыль организаций, представленных за налоговые (отчетные) периоды 2013 - 2014 гг. не выявлены.

В связи с этим нет оснований для представления уточненных налоговых деклараций по налогу на прибыль организаций за указанные периоды.

Убытки по результатам деятельности ООО "Альфа" за 2013 - 2014 гг. возникли из-за неоднократного повышения поставщиком цен на приобретаемые у него для перепродажи товары. ООО "Альфа" не имеет возможности реагировать на указанное повышение цен соответствующим увеличением отпускных цен для своих покупателей в связи с высокой конкуренцией на рынке сбыта и возможным падением спроса. В результате себестоимость реализуемых товаров в 2013 г. возросла на 15% по сравнению с предыдущим годом. В 2014 г. рост себестоимости по сравнению с 2013 г. составил 20%. Выручка от продаж за 2013 г. увеличилась на 7% по сравнению с 2012 г. а в 2014 г. снизилась на 1,5% по отношению к аналогичному показателю 2013 г.

С целью преодоления сложившейся ситуации руководством организации планируется в 2015 г. постепенное увеличение отпускных цен на товары. Кроме того, генеральным директором ООО "Альфа" утвержден план по сокращению расходов организации в 2015 г. Таким образом, по итогам 2015 г. ООО "Альфа" планирует получить прибыль.

1) копия дополнительного соглашения от 25.03.2013 N 1 к договору поставки с ООО "Бета" от 10.01.2013 N 1;

2) копия дополнительного соглашения от 30.06.2014 N 2 к договору поставки с ООО "Бета" от 10.01.2013 N 1;

3) копия дополнительного соглашения от 01.12.2014 N 3 к договору поставки с ООО "Бета" от 10.01.2013 N 1;

4) аналитическая справка по результатам сравнения показателей отчета о финансовых результатах ООО "Альфа" за 2012 г. и 2013 г.;

5) аналитическая справка по результатам сравнения показателей отчета о финансовых результатах ООО "Альфа" за 2013 г. и 2014 г.;

6)копия приказа ООО "Альфа" от 15.01.2015 N 3-п об установлении отпускных цен на реализуемые товары в 2015 г.;

7) копия приказа ООО "Альфа" от 13.01.2015 N 2-п об утверждении плана по сокращению расходов организации на 2015 г.

Формируйте автоматически и отправляйте контрагентам прямо из сервиса.

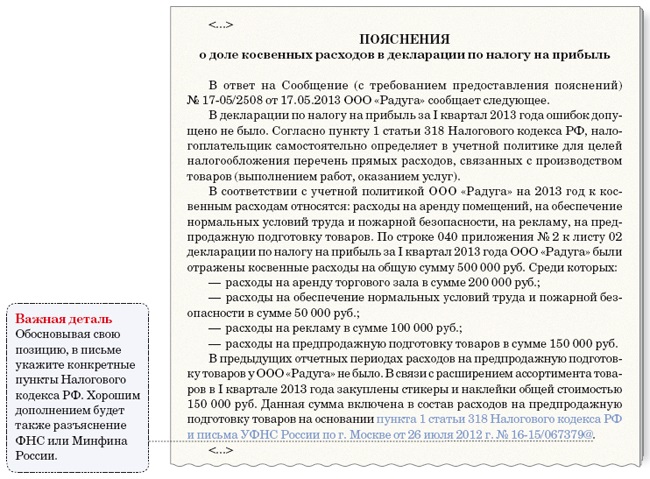

Полезные статьиПричины запроса пояснений по декларации

Организации или ИП, которые являются плательщиками налога по УСН обязаны представлять в налоговую, по итогу года декларации по форме утвержденной приказом ФНС России от 04.07.2014 № ММВ-7-3/352@ .

Организации или ИП, которые являются плательщиками налога по ЕНВД обязаны представлять в налоговую по итогу квартала декларации по форме утвержденной приказом ФНС России от 04.07.2014 N ММВ-7-3/353@.

Как будет сдана декларация по УСН или ЕНВД, налоговая инспекция проводит ее камеральную проверку.

При этом правильность и достоверность заполненной отчетности в большинстве случаев проверяется налоговой по контрольным соотношениям (логическим формулам ФНС) показателей декларации. Так, например:

Таким образом, если в ходе проверки декларации будут установлены какие, либо расхождения или неточности, инспекция вправе затребовать у налогоплательщика: пояснения, уточнения, документальные подтверждения или доплату налога, штрафа и пени. В связи с этим, рассмотрим наиболее часто встречающие причины запросов:

1. Расхождение показателей декларации с данными по р/с.

На практике такая ситуация встречается довольно не редко. Так как существует определенная категория операций (поступлений/ списаний денежных средств), которые не является доходом или расходом для УСН. В частности, к ним можно отнести, такие как:

Если в течение года были операции такого рода, то есть вероятность, что данные по р/с могут не совпадать с данными подаваемой декларации УСН. Поскольку по ней должны проходить только данные, учитываемые в УСН (с учетом применяемого Вами объекта УСН). Таким образом, если данное расхождение у Вас возникло по причине наличия операций приведенных выше, то ошибки в ней нет и подавать корректирующий отчет не нужно.

А в инспекцию в ответ на запрос надо подать письменные пояснения в произвольной форме, с указанием того, что приведенное ими расхождение связано с такими-то операциями (привести их подробный перечень), которые не подлежать учету в расчете налога УСН, и ошибки в декларации нет. При этом к пояснению лучше сразу приложить КУДИР за этот отчетный год и документы, подтверждающие эти операции (к примеру, договора займа, соглашение о финансовой помощи, агентские договора, отчеты агента и т.д.).

Если же в выписке по р/с не имеется, операций, не подлежащих учету в УСН, то расхождение действительно может связанно с отражением суммы дохода не в полном объеме или с излишне указанными затратами. Тогда надо проверить все операции, фактически осуществленные по р/с и кассе за этот период, и сравнить их с теми суммами доходов и расходов, которые приведены в декларации.

Немало важно не упускать и тот факт, что в расчете показателей отчета по УСН участвуют не только безналичные операции, но и наличные. То есть их тоже обязательно надо брать в расчет. Если налоговая выявляет расхождение именно по этой причине, то для подтверждения к пояснению также необходимо приложить кассовую книгу за этот период.

Также на практике встречаются случаи, когда в расчете УСН «доходы – расходы» учитываются затраты, которые не предусмотрены законом. Полный перечень расходов, которые брать в расчет УСН можно. а какие нельзя Вы можете посмотреть в нашей справке.

Еще одной причиной расхождения данных декларации и р/с может быть — совмещение режима УСН параллельно с другими спецрежимами, к примеру, с ЕНВД и Патентной системой (только для ИП). А в такой ситуации обязательно необходимо вести раздельный учет доходов и расходов и брать в расчет только те, которые относятся именно к режиму УСН. Если затраты общие между режимами и разделить их сложно, то делать это необходимо пропорционально доходу фактически полученному в рамках каждого режима. Подробнее.

Если же Вы действительно допустили ошибку в расчет данных декларации УСН, и это привело к занижению налоговой базы по УСН и неполной уплате налога, то недоимку следует доплатить и затем сдать корректирующую декларацию с правильными суммами доходов и расходов. При этом к декларации рекомендуется приложить письменные пояснения с указанием причин, из-за которых доходы (расходы) не были отражены (или отражены в большем объеме, чем есть) ранее в расчете налога по УСН. Подробнее данная причина расхождения рассмотрена в п. 5.

2. Расхождение показателей декларации с данными отчета о фин. результатах (только для ООО).

На практике данные по доходам в бухгалтерском учете и данные по доходам в налоговом учете (для исчисления налога УСН) могут не совпадать. Т.к. есть операции, которые не признаются доходом в бухгалтерском учете, но являются таковыми в налоговом учете УСН. В частности, доходом в УСН считаются суммы фактически полученные на р/с или в кассу, а в бухгалтерском учете выручка определяется на основании первичных документов (актов, накладных).

Например, полученные от покупателей предоплаты не включаются в выручку организации по бухгалтерскому учету, а в данных декларации УСН они пройдут. А вот финансовая помощь от учредителя всегда является доход по бухгалтерскому учету. Но для УСН финансовая помощь является доходом только, когда она получена от учредителя, доля которого в УК ООО менее 51% или получена имуществом, которое в последующем будет продано, и т.п.

Данные по расходам в бухгалтерском учете и данные по расходам в налоговом учете (для исчисления налога УСН) могут также не совпадать. Например, в бухгалтерском учете учитываются все осуществленные по документам расходы, а в налоговом учете (при УСН доходы — расходы) учитываются только ограниченный перечень документально подтвержденных и экономически оправданных расходов. Кроме этого, в отличие от бухгалтерского учета расходов, для налогового учета УСН установлен ряд ограничений на учет понесенных затрат. Например, к таким ограничениям можно относятся затраты на рекламу (которые в некоторых случаях бывают и нормируемые).

Таким образом, если расхождение между фин. отчетностью и декларацией у Вас возникло по причине наличия операций приведенных выше, то ошибки в ней нет, и подавать корректирующий отчет не нужно. А в инспекцию в ответ на запрос надо подать письменные пояснения в произвольной форме, с указанием того, что приведенное ими расхождение связано с такими-то операциями (привести их подробный перечень), которые не подлежать учету в расчете налога УСН, и ошибки в сданных отчетах нет. При этом к пояснению рекомендуется приложить КУДИР за этот отчетный год, кассовую книгу и документы, подтверждающие эти операции (к примеру, договора, акты, соглашение о фин. помощи).

Если же Вы действительно допустили ошибку в расчет декларации УСН (занизили доходы или завысили расходы), и это привело к занижению налоговой базы по УСН и неполной уплате налога, то недоимку следует доплатить и затем сдать корректировочную декларацию с правильной суммой доходов и расходов. Подробнее данная причина расхождения рассмотрена в п. 5.

3.Отражение убытка в декларации (актуально только для УСН 15%).

Наличие убытка по итогам года, для налоговой всегда вызывает определенные сомнения в правильность сформированной декларации. В связи, с чем инспекция может запросить пояснения о том, почему образовался убыток, и насколько правильно расходы отнесены именно к текущему году (т.к. расходы в УСН признаются не только по факту их оплаты). Для признания расходов также и наличие подтверждающих документов (накладных, актов).

Так, например, если оплата за услуги контрагенту произведена в предыдущем году, а документы на расход (акты) датированы текущем годом, то в расходы УСН оплаченная сумма попадет только в текущем году (по дате подтверждающего документа). Либо же, если оплата за товар произведена поставщику в прошлом году, документы (накладные) от которого датированы текущим годом, а документов (накладных) о продаже еще нет, то в расходы УСН за данный год оплаченная поставщику сумма расхода не попадет (т.к. для учета себестоимости товара в расходах по УСН, он должен быть обязательно продан покупателю).

Поэтому рекомендуется сперва провести проверку правильности и своевременности признания расходов в УСН по таким затратам в сданной декларации. Если данные отражены корректно, просто составьте письменные пояснения о том, какие суммы расходов включены в УСН. Данное пояснение можно оформить в виде таблице:

Кроме этого следует сверить учтенные расходы с перечнем затрат, которые разрешены к учету в УСН. Поскольку если учесть в УСН затраты, не поименованные в представленном перечне, то их следует исключить из затрат. Дополнительно, обратите внимание на расходы которые учитываются в УСН по нормативу ( затраты на рекламу ).

Также есть тонкости учета затрат при совмещении УСН с другими спец. режимами (например, ЕНВД и Патент (только для ИП)). Поскольку в такой ситуации обязательно необходимо вести раздельный учет доходов и расходов и брать в расчет по УСН только те расходы, которые относятся именно к режиму УСН. А если затраты носят общий характер и между режимами и разделить их сложно, то делать это необходимо пропорционально доходу фактически полученному в рамках каждого режима. Подробнее.

Таким образом, если все учтенные расходы у Вас документально подтверждены и учтены в пределах установленных норм, то ошибки в декларации нет и подавать корректирующий отчет не нужно. А в инспекцию в ответ на запрос надо подать письменные пояснения в произвольной форме с приложением КУДИР за этот отчетный год, кассовую книгу и документы, подтверждающие убыток (к примеру, договора, акты, накладные и т.п.). При этом КУДИР следует сшить и подписать ( подробнее ).

Если же Вы действительно допустили ошибку в расчет декларации УСН (т.е. завысили убыток из — за неправильного учета расходов), и это привело к занижению налоговой базы по УСН и неполной уплате налога, то недоимку следует доплатить и затем сдать корректировочную декларацию с правильной суммой доходов и расходов. Подробнее данная причина расхождения рассмотрена в п. 5.

Обращаем внимание. Налоговая в любой момент может запросить документы по убыткам не только текущего года, но и по убыткам прошлых лет, на которые была уменьшена налоговая база текущего года. Поэтому при отражении в декларации убытка, документы, подтверждающие его наличие, необходимо хранить в течение всего периода (10 лет), пока на сумму такого убытка может быть уменьшена база для исчисления налога по УСН (подробнее ).

Если по итогу года налог был уплачен в полном объеме, однако налоговая прислала требование на уплату авансовых платежей и пени по ним, то данная проблема обычно связана с тем, что в течение года не уплачивались авансовые платежи. Такой порядок уплаты налога является не правильный, поскольку ИП и ООО на УСН обязаны в течение года уплачивать квартальные авансовые платежи по налогу (подробнее ). При этом декларация по УСН подается в инспекцию только раз в год, и на основании данной декларации рассчитывается и уплачивается налог по итогам года. При расчете суммы налога учитываются уплаченные в течение года авансовые платежи ( подробнее ).

Поскольку законом прямо установлена обязанность по уплате авансовых платежей в течение года, то ИП и ООО должны соблюдать требования закона и при наличии сумму авансового платежа платить её в бюджет (подробнее ). Таким образом, если уплата авансовых платежей не производится, тогда налоговая вправе выставить требование на уплату авансовых платежей и пени за просрочку данных платежей. При этом, даже если налог уплачен в полном объеме, налоговая всё равно будет требовать уплаты недоимки по квартальным авансовым платежам.

В данном случае, рекомендуется лично обратиться в инспекцию для прояснения ситуации по задолженности. Возможно, что по итогам общения с налоговой придется заплатить только пени за просрочку уплаты авансовых платежей, а саму недоимку уплачивать не придется. Однако если же налоговая будет настаивать на уплате недоимки, придется её уплатить. В такой ситуации возникнет переплата по УСН, которую можно либо вернуть, либо зачесть в счет будущих платежей УСН следующего года ( подробнее ).

5. Ошибка в декларации, представление уточненной декларации и доплата налога.

Данная ситуация может возникнуть, если при расчёте налога по УСН какой-либо доход оказался неучтён либо же какой либо расход был не правомерно включен в состав затрат по УСН, в связи с этим возникает ошибка в декларации и недоплата по налогу. Проверить полноту отраженных доходов можно по выписки с р/с и кассовой книге за год. А расходы нужно будет проверить согласно правилам их учета в УСН (отдельно по товаров для перепродажи. сырью и материалам. услугам. основным средствам. рекламным расхода ) и по наличию на них подтверждающих документов (актов/накладных.)

Затем для исправления ситуации необходимо занести данные по неучтенному доходу в сервис в соответствии с его спецификой (откорректировать ранее учтенные расходы). Далее сформировать новую декларацию и рассчитать новую сумму налога. Доплатить разницу между новой суммой налога и ранее уплаченной. И только после этого направить в налоговую уточненную декларацию с указанием номера корректировки на титульном листе (для первой корректировочной декларации за отчетный год он будет «1») по УСН за проверяемый период.

При подаче уточненной декларации, налоговая в обязательном порядке будет проводить камеральную проверку такой декларации и может затребовать у Вас все документы, подтверждающие полученные доходы и осуществленные расходы. Поэтому перед тем как направлять уточненную декларацию в налоговую следует привести в порядок все первичные документы на доходы и расходы, чтобы в случае проверки каждую отраженную в КУДИР сумму (дохода и расхода) можно было подтвердить документально.

1. Ошибка в декларации, представление уточненной декларации и доплата налога.

Данная ситуация обычно возникает в связи с тем, что при формировании декларации был не верно определен:

Как следствие, данные ошибки могут привести к недоплате налога по ЕНВД.

Для этого, сперва проверяется указанный в Декларации код вида предпринимательской деятельности, который отражается по строке 010 Раздела 2 Декларации ЕНВД. Его следует сверить с кодом вида предпринимательской деятельности, указанным в заявлении о применении ЕНВД (по форме № ЕНВД-1 для организация и по форме № ЕНВД-2 для ИП), т.к. они должны совпадать.

Затем проверяется правильность выбранных корректирующих коэффициентов:

После проверки, если данные для расчета налога отражены корректно, составляется письмо-пояснение, в котором указывается, какие показатели по строкам раздела 2 и на основании каких документов были отражены в декларации ЕНВД при расчете налога за квартал.

Если после проверки в декларации будет обнаружены ошибки, которые повлекли недоплату налога, то нужно будет:

2. Ошибочное представление нулевой декларации.

Применяя УСН организации и предприниматели могут подавать нулевые декларации. Конечно, при условии, что деятельность в этот период они не вели, а вот для плательщиков ЕНВД такой возможности — нет. Таким образом, до тех пор, пока ИП или ООО зарегистрированы в качестве плательщика ЕНВД, за ним остается обязанность отчитываться по ЕНВД и платить налог в полном объеме. Причем показатели декларации нулевыми быть не могут, поскольку представление нулевых деклараций по ЕНВД Налоговым кодексом РФ не предусмотрено. Кроме того, единый налог рассчитывается, исходя из вмененного дохода, а не из суммы фактических поступлений. Поэтому тот факт, что ИП или ООО временно приостановили деятельность и доходы не получает, в данном случае значения не имеет (подтверждение — Письмо Минфина России от 15.04.2014 N 03-11-09/17087 ).

Поэтому обязанность платить налог сохраняется за налогоплательщиком до тех пор, пока он не сниметесь учета в налоговой в качестве плательщика данного налога не зависимо от факта осуществления текущей деятельности ( подробнее ).

В связи с этим, если за квартал была подана нулевая декларация по ЕНВД, то нужно будет ее (отразив в ней корректную не нулевую сумму налога), перечислить в бюджет сумму недоимки, и подать корректирующий отчет.

3. Ошибочное представление декларации за неполный квартал.

Если Вы зарегистрировались или снялись с учета в качестве плательщика ЕНВД в середине квартала, то только в таком случае расчет налога по ЕНВД будет рассчитываться, исходя из дат указанных в заявления о постановки/снятия с учета.

Во всех остальных случаях количества календарных дней, при расчете налога ЕНВД, по умолчанию за каждый месяц берется полное (без учета простоев или фактического отсутствия деятельности).

В связи с этим, если при подачи декларации налог по ЕНВД за квартал был не корректно рассчитан, то нужно будет переформировать декларацию ЕНВД, перечислить в бюджет сумму недоимки. И подать корректировочную декларацию.

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.