Рейтинг: 4.7/5.0 (1877 проголосовавших)

Рейтинг: 4.7/5.0 (1877 проголосовавших)Категория: Бланки/Образцы

Примерный образец заявления в ифнс о зачете переплаты по единому налогу

Особенностью налогообложения по единому налогу при упрощенной системе налогообложения в России являются авансовые платежи, что обусловлено требованиями Статьи 346.21 «Порядок исчисления и уплаты налога» Налогового кодекса Российской Федерации.

Иногда возникают моменты, когда сумма авансовых платежей, превышает сумму единого налога, который необходимо уплатить по результатам года.

В соответствии со статьей 78 Налогового кодекса Российской Федерации «Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей».

В соответствии с указанной статьей Налогового кодекса РФ зачет переплаты по единому налогу в счет предстоящих платежей производится налоговым органом на основании письменного заявления налогоплательщика.

При наличии у налогоплательщика недоимки по пеням, штрафам или другим налогам ИФНС самостоятельно производит зачет сумм переплаченного налога в счет недоимки.

Также посмотреть: юридические консультации

Далее приведен образец (примерный) заявления в ифнс о зачете переплаты по единому налогу

Руководителю ИФНС №___

По г. ______________

__________________________

От ООО __________________________

ИНН/КПП_________________________

ОГРН ____________________________

Адрес____________________________

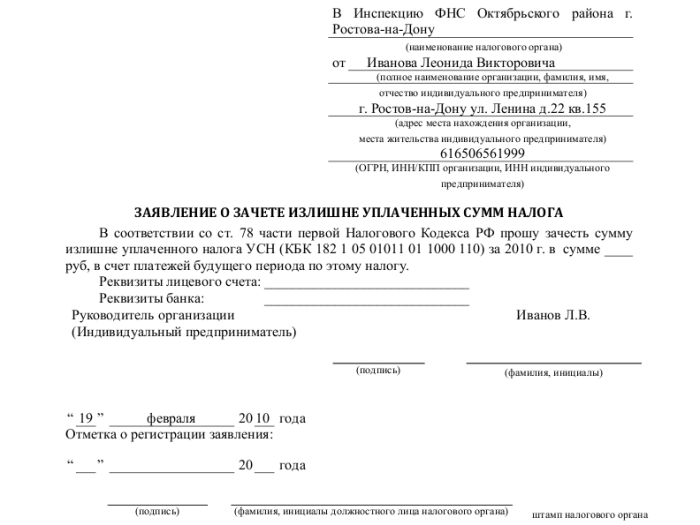

ЗАЯВЛЕНИЕ

о зачете переплаты по единому налогу

при упрощенной системе налогообложения

На основании ст. 78 НК РФ ООО «__________» просит принять к зачету переплату по единому налогу при упрощенной системе налогообложения в сумме _______________________ рублей в счет будущих платежей по данному налогу по КБК 18210501020011000110.

Переплата по единому налогу сформировалась в связи с уплатой авансовых платежей в большей сумме, чем было рассчитано за 201_ год.

В частности, за 201_ год было уплачено в бюджет авансовых платежей по единому налогу на сумму _______________________ рублей, в том числе:

- За 1 квартал __________________ рублей (платежное поручение №__ от ___________г.);

- По итогам полугодия _________________ рублей (платежное поручение №__ от ___________ г.);

- По итогам 9 месяцев _________________ рублей (платежное поручение №__ от ___________ г.).

Сумма единого налога при упрощенной системе налогообложения за 201_ год составила ________________________ рублей.

Приложение:

1.Копия платежного поручения №__ от ___________ г.

2. Копия платежного поручения №__ от ___________ г.

3. Копия платежного поручения №__ от ___________ г.

4. Копия Декларации ООО «______________________» по единому налогу при упрощенной системе налогообложения за 201__ г.

Ген.директор ___________________ И. И. Петров

Главный бухгалтер ____________________ А.А.Иванова

Согласно статьи 78 НК РФ суммы уплаченного излишне налога, пени, авансового платежа, штрафа и других сборов возможно зачесть в счет будущих платежей по такому или другим налогам, а также применять для погашения недоимки по прочим обязательным отчислениям, штрафам и пеням за налоговые правонарушения. Данные выплаты также можно просто возвратить налогоплательщику.

Налоговая служба обязуется за 10 дней от дня обнаружения налогоплательщика уведомить о всех фактах и сумме лишней уплаты сборов и налогов. В таких случаях проводят иногда совместную сверку расчетов по сборам, налогам, штрафам и пеням.

Чтобы сделать зачет излишне уплаченной суммы налога, как например с зачетом минимального налога при УСН. налогоплательщику необходимо подать в налоговый орган заявление на зачет налога. Такое заявление составляют в произвольной форме. Но здесь предлагается скачать бланк заявления о зачете налога, рекомендуемый федеральной налоговой службой ФНС РФ

Заявление налогового зачета примут, когда зачитываемая сумма направлена в тот же бюджет, куда сделана выплата. Время действия обращения о зачете — не больше трех лет от дня уплаты данной суммы.

Необходимо в заявлении указать:Кроме заявления на зачет налога, необходимо предоставить платежные документы, которые свидетельствуют об излишней уплате, акт сверки, уточненную декларацию.

По сути дела заявление на зачет налога - это официальное обращение налогоплательщика в налоговую службу Российской Федерации в отношении зачета налога. Заявление на зачет, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявление на зачет налога подается в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Скачать бесплатно образец Заявления о зачете налога 2016.doc (Word) Какие банковские реквизиты нужно указать в заявлении на возврат излишне уплаченного НДФЛЗаявление на возврат излишне уплаченного налога на доходы физических лиц должно содержать ряд банковских реквизитов, необходимых для перевода денежных средств получателю. ФНС России в письме от 25.04.16 № БС-3-11/1859@ напомнила эти реквизиты.

Форма заявления о возврате суммы излишне уплаченного (взысканного) любого налога (сбора, пени, штрафа) утверждена приказом ФНС России от 03.03.15 № ММВ-7-8/90@. В ней предусмотрены поля для отражения сведений о банке получателя платежа. В частности, к ним относятся: наименование банка, БИК, ИНН/КПП и корреспондентский счет банка (кредитной организации). Эти же реквизиты есть и в форме платежного поручения. которое налоговики будут заполнять для перечисления излишне уплаченной суммы НДФЛ получателю.

Поэтому в ФНС отмечают, что все перечисленные выше реквизиты необходимо в обязательном порядке указать в заявлении на возврат излишне уплаченного налога на доходы физических лиц.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Здравствуйте, подскажите, пожалуйста, мы получили решение после выездной НП и теперь надо оплатить недоимку по налогам, пени и штрафы. У меня ВНП была впервые и я не знаю как правильно оформить письма о перезачете и платежки. Дело в том, что у меня есть небольшая переплата по прибыли и я хочу часть недоимки зачесть. Как правильно написать это письмо о перезачете? и как правильно оформить платежки на перечисление оставшейся суммы недоимки, штрафы и пени. Буду очень благодарна за помощь.

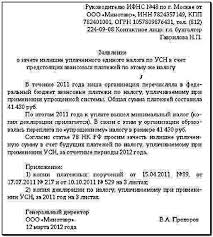

В нашей налоговой требуют писать заявление на зачет следующим образом:

Руководителю ИФНС РФ

.

ЗАЯВЛЕНИЕ НА ЗАЧЕТ

Прошу переплату с КБК _____________________________

наименование налога ________________________________

вид платежа ___(налог, пени, штраф)___ в сумме ___________ руб.

образовавшуюся в связи с ____________________________

зачесть в уплату КБК ________________________________

наименование налога ________________________________

вид платежа __(налог, пени, штраф)__ в сумме ____________ руб.,

В нашей налоговой требуют писать заявление на зачет следующим образом:

Руководителю ИФНС РФ

.

ЗАЯВЛЕНИЕ НА ЗАЧЕТ

Прошу переплату с КБК _____________________________

наименование налога ________________________________

вид платежа ___(налог, пени, штраф)___ в сумме ___________ руб.

образовавшуюся в связи с ____________________________

зачесть в уплату КБК ________________________________

наименование налога ________________________________

вид платежа __(налог, пени, штраф)__ в сумме ____________ руб.,

А какое основание и тип платежа в платежках?

Если по акту проверки перечисляете, то АП - погашение задолженности по акту проверки, указываете номер и дату акта. Если пени оплачиваете, то тип платежа указываете ПЕ - уплата пени, если штрафы, то СА - налоговые санкции, установленные Налоговым кодексом РФ

Если по акту проверки перечисляете, то АП - погашение задолженности по акту проверки, указываете номер и дату акта. Если пени оплачиваете, то тип платежа указываете ПЕ - уплата пени, если штрафы, то СА - налоговые санкции, установленные Налоговым кодексом РФ

но я же по решению, а не по акту плачу

А акта проверки у вас нет?

но я же по решению, а не по акту плачу

Решение - это результат рассмотрения налоговыми органами акта налоговой проверки, ваших возражений на этот акт, если они были, и прочих проведенных в связи с этим мероприятий. Поэтому в основании платежа указываете АП - погашение задолженности по акту проверки, номер и дату акта.

Решение - это результат рассмотрения налоговыми органами акта налоговой проверки, ваших возражений на этот акт, если они были, и прочих проведенных в связи с этим мероприятий. Поэтому в основании платежа указываете АП - погашение задолженности по акту проверки, номер и дату акта.

спасибо, Вам огромное!

Решение - это результат рассмотрения налоговыми органами акта налоговой проверки, ваших возражений на этот акт, если они были, и прочих проведенных в связи с этим мероприятий. Поэтому в основании платежа указываете АП - погашение задолженности по акту проверки, номер и дату акта.

Извините, за глупый вопрос, но после получения акта мы подавали на разногласия, получается, что в акте одна сумма, а в решении меньше. Получается все равно надо указывать номер и дату акта?

Snaiper Web Studio

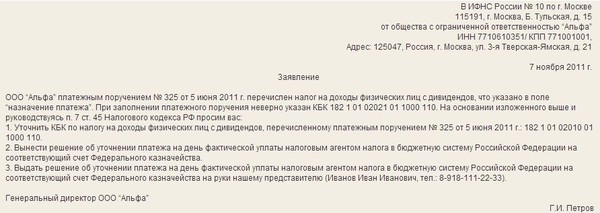

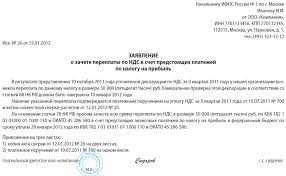

о зачете переплаты по единому налогу

при упрощенной системе налогообложения

г. Санкт-Петербург 31 марта 2011 г.

На основании ст. 78 НК РФ ООО «Пути успеха» просит принять к зачету переплату по единому налогу при упрощенной системе налогообложения в сумме 15 000 (Пятнадцать тысяч ) рублей в счет будущих платежей по данному налогу по КБК 18210501020011000110.

Переплата по единому налогу сформировалась в связи с уплатой авансовых платежей в большей сумме, чем было рассчитано за 2010 год.

В частности, за 2010 год было уплачено в бюджет авансовых платежей по единому налогу на сумму 90 000 (Девяносто тысяч ) рублей, в том числе:

- За 1 квартал 30000 (Тридцать тысяч ) рублей (платежное поручение №28 от 20.04.2010 г.);

- По итогам полугодия 40000 (Сорок тысяч ) рублей (платежное поручение №72 от 23.07.2010 г.);

- По итогам 9 месяцев 20000 (Двадцать тысяч ) рублей (платежное поручение №116 от 24.10.2010 г.).

Сумма единого налога при упрощенной системе налогообложения за 2010 год составила 75000 (Семьдесят пять тысяч ) рублей.

директор ___________________ И. И. Петров

Главный бухгалтер ____________________ А. Н. Измайлова

Заявлением на зачет налога называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении зачета налога. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления на зачет налога

Статья 78 НК Российской Федерации говорит, что суммы уплаченного излишне налога, пени, авансового платежа, штрафа и других сборов возможно зачесть в счет будущих платежей по такому или прочим налогам, а также применять для погашения недоимки по прочим обязательным отчислениям, штрафам и пеням за налоговые правонарушения. Данные выплаты также можно просто возвратить налогоплательщику.

Налоговая служба обязуется за 10 дней от дня обнаружения налогоплательщика уведомить о всех фактах и сумме лишней уплаты сборов и налогов. В таких случаях проводят иногда совместную сверку расчетов по сборам, налогам, штрафам и пеням.

Чтобы достичь зачета уплаченной излишне суммы, налогоплательщику необходимо явиться в налоговый орган и составить заявление на зачет по образцу налога. Заявление составляют в произвольной форме.

Необходимо в заявлении указать: ИНН заявителя, сумму уплаченного излишне налога; тип налога, по которому необходимо осуществить зачет. Заявление примут, когда зачитываемая сумма направлена в тот же бюджет, куда сделана выплата. Время действия обращения о зачете — не больше трех лет от дня уплаты данной суммы.

Кроме заявления на зачет налога, необходимо предоставить платежные документы, которые свидетельствуют об излишней уплате, акт сверки. уточненную декларацию.

Понравился образец заявления? Можно бесплатно скачать готовый пример заявления и сохранить, чтобы не потерять.

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Образовалась переплата по НДС и не знаете, каким образом можно воспользоваться этой суммой? Мы предлагаем рассмотреть вариант зачета суммы образовавшейся переплаты по НДС в счет уплаты налога на прибыль.

Осуществление предпринимательской деятельности неразрывно связано и с налоговыми обязательствами, уплата которых возлагается на бизнесменов. Виды уплачиваемых налогов обусловлены выбором формы налогообложения и направлением выбранной вами коммерческой деятельности. Так, если ваш бизнес находится на ОСНО, то возникает обязанность по уплате НДС и налога на прибыль.

Нередко так случается, что возникает переплата по НДС. Это может произойти по различным причинам: в случае счетной ошибки, или же ошибки при определении налоговой базы (ее завышении), ошибки при перечислении налоговых платежей (например, дважды направили платежное поручение в банковское учреждение на оплату) и другие случаи. Что же делать в таком случае и какие действующее законодательство предлагает варианты? На выбор налогоплательщика три варианта действий:

Наша сегодняшняя статья посвящена именно третьему варианту, а точнее перезачету переплаты по НДС на налог на прибыль. Можно ли это сделать, а если да, то какой алгоритм действий?

Нормативная база для перезачета переплаты по налогамОсуществить перезачет суммы переплаты на другие налоги можно, и об этом сказано в пункте первом статьи 78 НК РФ. При этом данный пункт содержит очень важный момент, что производить перезачет можно только, если оба налога (по которому образовалась переплата и на который хотим перезачесть) относятся к федеральным, местным, либо же региональным. Это значит, что нельзя осуществлять перезачет, например, между федеральным и местным налогом или же региональным и федеральным.

В таком случае, чтобы понять, можно ли произвести перезачет НДС на Прибыль, надо индифицировать их принадлежность к группе налогов. В соответствии со статьей 13 НК РФ НДС и налог на прибыль относятся к налогам федеральным. Итак, перезачет между двумя федеральными налогами произвести возможно.

Рассмотрим алгоритм действий на практическом примереКомпания «А», занимающаяся оптовой торговлей стройматериалами, подала за 2 квартал 2013 года декларацию по НДС. В графе 040 указанной декларации значилась к уплате в бюджет сумма в размере 50 000 рублей. Бухгалтером была перечислена ошибочно данная сумма дважды, т.е. 100 000 рублей, а значит, образовалась переплата в размере 50 000 рублей. В тоже время в соответствии с поданной за аналогичный период декларацией по «Прибыли» к уплате в бюджет причиталась сумма 40 000 рублей и средства на оплату этого налога у компании отсутствовали, по причине осуществленной переплаты по НДС.

В соответствии с четвертым пунктом статьи 78 НК РФ компания «А» написала в свою ИФНС заявление на перезачет переплаты по НДС на прибыль, в котором попросила перезачесть переплату по НДС (указав КБК налога) в сумме 40 000 рублей, образовавшейся в результате излишне перечисленной суммы налога за 2 квартал 2013 года, на налог на прибыль (указав КБК налога) в сумме 40 000 рублей. Законодательно форма такого заявления не регламентирована, но на сайте ФНС представлена рекомендуемая его форма, которой вы можете воспользоваться. В заявлении на перезачет переплаты по налогам должны быть указаны следующие сведения:

Заявление должно быть завизировано руководителем и главным бухгалтером и закреплено печатью.

ВАЖНО! В соответствии с пятым пунктом 78 статьи НК РФ решение о зачете будет принято налоговым органом в течение 10 дней с момента поступления от налогоплательщика заявления либо же подписания совместного акта сверки (об этом фискальный орган должен сообщить в письменном виде). Это значит, что вы должны подать указанное заявление с учетом этих 10 дней (а если отправляете почтой, то и с учетом времени пересылки) до наступления срока уплаты по налогу, в пользу которого делаете зачет. В противном случае вам могут быть начислены пени, если срок принятия решения о перезачете будет позже, нежели наступит срок уплаты по налогу.

Ну, и право направить сумму переплаты по одному из налогов на уплату другого сохраняется за вами в течение 3 лет с момента ее образования. Об этом гласит седьмой пункт все той же 78 статьи НК РФ.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыЗаявление о возврате излишне уплаченного налога — образецэтого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять.

Когда необходимо подавать заявление на возврат суммы излишне уплаченного налогаСитуации бывают разные. Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем рассчитан налог за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ).

Форма заявления о возврате налога в 2015-2016 годахФорма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 3 марта 2015 года № ММВ-7-8/90.

В бланке заявления о возврате излишне уплаченного налога нужно указать наименование налогового органа, в который оно представляется, и название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо).

В заявлении также указывается, на основании чего заявитель просит вернуть налог (статья НК РФ), период, за который произошла переплата, вид налога, КБК и его сумма.

В обязательном порядке необходимо привести реквизиты банковского счета налогоплательщика, на который налог должен быть возвращен.

Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью.

Бланк заявления на возврат излишне уплаченного налогаПриведем образец заявления на возврат излишне уплаченного налога 2015 года. Эта же форма бланка применяется и в 2016 году.