Рейтинг: 4.8/5.0 (1921 проголосовавших)

Рейтинг: 4.8/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Налоговые вычеты по НДС уменьшают сумму налога за квартал на те суммы, которые разрешены законодательно. Так называемый входной налог можно применять только к тем операциям, которые этим налогом облагаются. Налоговым вычетам подлежат суммы НДС, которые налогоплательщик уплачивает в случае приобретения товара, услуги, работ или при ввозе импортной продукции на территорию РФ. Сумма налога уменьшается сразу же после того, как НДС будет принят к налоговому вычету.

Изменения 2015 года

С 1 октября 2015 года вступят в силу следующие изменения, закрепленные в законе №238-ФЗ. Самыми значимыми можно считать следующие:

В общем, правила использования налоговых вычетов по НДС регламентируются 171-й статьей НК:

Видов вычетов довольно много:

Условно их можно разделить так:

Требуется соблюдение определенных условий для применения права на налоговый вычет по НДС:

Счет-фактура также должен быть составлен правильно:

Если отгрузке предшествовала предоплата, также потребуется правильный авансовый счет-фактура для применения определенной суммы налогового вычета по НДС. Кроме него, потребуются и другие документы:

Отчет по НДС, как и по всем остальным видам налога, представляет собой заполненную декларацию, которая сдается плательщиком в ФНС. Особое внимание сотрудников налоговой службы при проверке деклараций привлекает высокий удельный вес налоговых вычетов по НДС. Если данный факт обнаруживается в отчетности, «налоговая» может потребовать от плательщика пояснения о налоговом вычете (его доле).

Удельный вес рассчитывается по-разному в каждом регионе. Также он зависит от сферы деятельности, статистических данных. Подозрительной для контролирующего органа является доля в 89% и выше в течение года. Также, скорее всего, в 2015 году не избежать проверки компаниям, заявившим в декларации вычеты в сумме более 5 миллионов рублей или, если резкое превышение налоговых вычетов по НДС наблюдается в налоговом периоде.

В стандартном образце пояснения в налоговую службу относительно высокого вычета по НДС указывается:

Пояснения по превышению доли налоговых вычетов по НДС сдаются в налоговый орган в письменном виде, этому предшествует получение налогоплательщиком письма с требованием предоставить объяснения. Причин высокой доли налоговых вычетов по НДС может быть несколько:

Вычет по НДС предоставляется не всем налоговым агентам. Не имеют права им воспользоваться те, кто освобожден от уплаты данного налога, реализует товары иностранного происхождения, не состоящие на учете в РФ, или занимается продажей конфискованного товара, перечисленного в 145-й статье НК.

С начала 2015 г. компании отчитываются по НДС по новой и довольно объемной форме декларации. В случае если налоговики обнаружат в отчетности расхождения с имеющейся у них информацией, они направляют налогоплательщику требования представить пояснения или внести в декларацию исправления. Рассмотрим, в каком порядке следует представлять пояснения.

Согласно п. 3 ст. 88 Налогового кодекса (далее - Кодекс) в случае, если в ходе "камералки" налоговики обнаружили ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо если выявлены какие-либо несоответствия этих сведений или имеющейся у инспекции информации, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в тот же срок. В данной норме не уточняется, о каких днях - календарных или рабочих - идет речь. Однако из положений п. п. 2 и 6 ст. 6.1 Кодекса следует, что представить пояснения нужно в течение 5 рабочих дней со дня, следующего за днем получения требования.

В данном случае необходимо также уточнить, какой из дней будет являться днем получения налогоплательщиком требования налогового органа о представлении пояснений или о внесении исправления в отчетность. Пунктом 5.1 ст. 23 Кодекса установлено, что налогоплательщик обязан передать в налоговый орган квитанцию о приеме документов по ТКС в течение 6 рабочих дней. При этом согласно п. п. 12 и 13 Порядка направления требования о представлении документов (информации) и порядка представления документов (информации) по требованию налогового органа в электронном виде по ТКС (утв. Приказом ФНС России от 17 февраля 2011 г. N ММВ-7-2/168@):

Таким образом, представить пояснения к декларации необходимо в течение 5 рабочих дней со дня, который указан в квитанции о приеме, переданной в налоговый орган.

Пример. Налоговый орган направил в адрес ООО "Ромашка" требование о представлении пояснений к декларации по НДС 3 августа 2015 г. На то, чтобы направить в инспекцию квитанцию о приеме данного требования, у компании есть 6 рабочих дней. Соответственно, крайний срок отправки квитанции о получении этого требования приходится на 11 августа. Предположим, что именно 11 августа ООО "Ромашка" и направило по ТКС квитанцию о приеме. В такой ситуации у общества есть еще 5 рабочих дней на представление пояснений. То есть они должны быть направлены в налоговый орган до 18 августа. Итого, если считать по максимуму, с момента отправки требования налоговым органом и до представления пояснений пройдет 15 дней.

Собственно говоря, Налоговым кодексом ответственность за непредставление пояснений, равно как и за несвоевременное их направление в налоговый орган, не предусмотрена. Тем не менее в случаях, когда есть 100-процентная уверенность, что вносить изменения в декларацию не нужно, в интересах налогоплательщика в установленный на то срок направить в инспекцию необходимые пояснения. Более того, к пояснениям следует приложить выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК). В этом случае в силу положений п. 5 ст. 88 Кодекса данные пояснения и документы должны быть приняты во внимание налоговым органом. И если после их рассмотрения либо при отсутствии пояснений инспекторы установят факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, будет составлен акт проверки в порядке, предусмотренном ст. 100 Кодекса.

Очевидно, что несвоевременно представленные пояснения не повлияют на информацию, отраженную в акте проверки, - постольку, поскольку их налоговики рассматривать не должны.

Пояснения к налоговой декларации можно представить в письменном виде лично, почтовым отправлением либо по телекоммуникационным каналам связи с использованием электронной подписи. В Письме ФНС России от 7 апреля 2015 г. N ЕД-4-15/5752 приведена рекомендованная форма, которую чиновники разработали специально для этих целей. В этом же Письме приведен и электронный Формат данной формы.

Отметим, что названная форма носит рекомендованный характер. И если по каким-либо причинам она вас не устраивает, пояснения можно составить в произвольной форме. Однако представляется, что в большинстве случаев целесообразнее воспользоваться разработанной представителями ФНС формой - с тем, чтобы была возможность направить ответ на требование о представлении пояснений в электронной форме.

Такой ответ составляется в случае, если пояснения не влияют на изменение показателей строк 040, 050 разд. 1 декларации по НДС. в отношении которой представляются пояснения. Пояснения в отношении показателей разд. 1 - 7 декларации указываются в виде текстового описания. А пояснения в отношении показателей разд. 8 - 12 декларации указываются отдельно по каждому разделу.

Межрайонная ИФНС N 12

по Тверской области

170043, г. Тверь,

Октябрьский проспект, д. 26

Исх. N 21 от 03.08.2015

На N ______ от _________

Ответ

на сообщение (с требованием представления пояснений)

В ответ на полученное сообщение (с требованием представления пояснений) в отношении декларации по налогу на добавленную стоимость, представленной за налоговый период II квартал отчетный год 215 номер корректировки: "0" Обществом с ограниченной ответственностью "Ромашка" направляются соответствующие пояснения на 3 листах.

Ген. директор ООО "Ромашка" Иванов И.И. Иванов

Сентябрь 2015 г.

Раздел необходимо заполнять налогоплательщикам при возникновении права на получение налоговых вычетов за отчетный период. Исключение составляют налоговые агенты, которые указаны в ст. 161 НК, п.п.4,5.

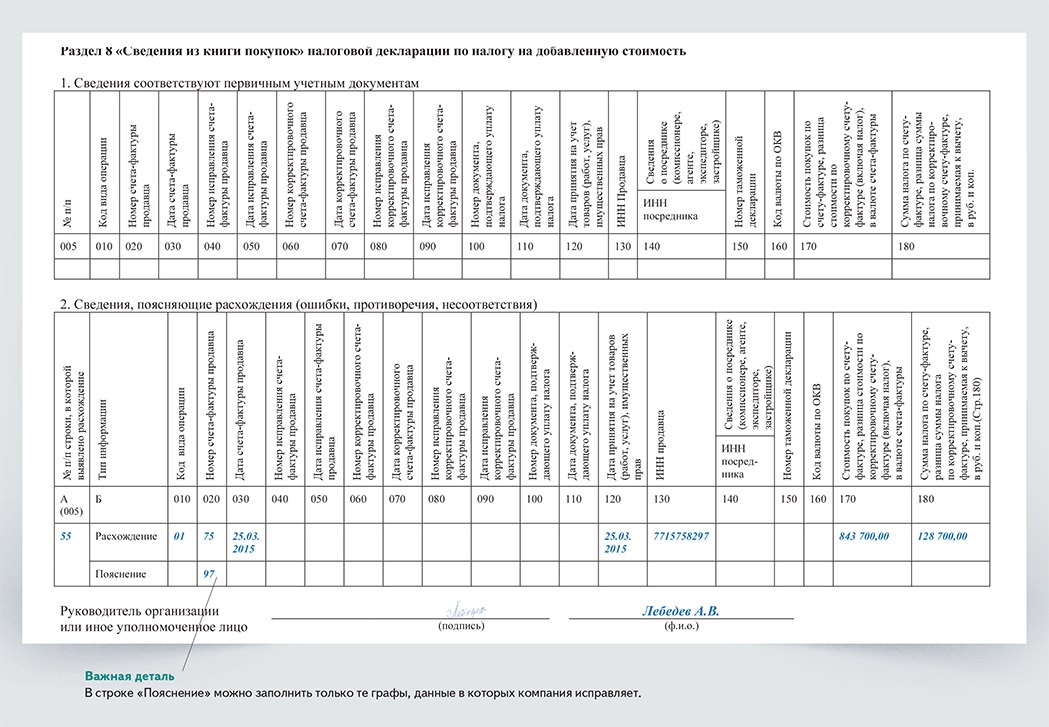

Пример заполнения раздела 8 к декларации по ндс 2015 годаКоличество страниц раздела заполняется в соответствии с количеством записей в книге покупок – их должно быть равное количество.

Строку 001 необходимо заполнять в случае, если предоставляется уточненная декларация, при этом заполняется первая страницы, а на последующих ставится прочерк. Актуальность предоставляемых сведений проставляется в графе 3, разделе 8, для проставляется следующий признак:

Если предоставляется первичный отчет за какой-либо налоговый период, в строке 001 необходимо поставить прочерк, «-».

В строке 005 записывается порядковый номер записи, указанной в книге покупок, в графе 1.

В графе3 строк 010-180 указываются данные, в соответствии с данными, которые указаны в графах книги покупок №2-8, №10-16.

Строка 010 – указывается код вида операции, которые указан в книге покупок в графе 3

Строка 020 – указывается номер счет фактуры, полученной от продавцы и занесенный в графу №3 книги покупок (далее К/П)

В строке 030 записывается дата входящей счет-фактуры, полученной от продавца и отраженной в графе 3, в К/П

В строке 040 необходимо отразить номер исправления, полученной от продавца счет-фактуры, записанной в графе 4 К/П

В строке 050 указывается дата исправленного счет-фактуры, полученной от продавца и записанной в графе 4 К/П

В строке 060 отражается номер полученной от продавцы корректировки счет фактуры, отображаемый в графе 5 К/П

В строке 070 указывается дата полученной корректировки по счет-фактуре, указанная в графе 5 К/П

В строке 080 указывается номер исправления полученной корректировки счет-фактуры, указанной в графе 6 к/п

По строке 090 записывается дата исправления, указанная в графе 6 к/п

В строке 100 необходимо указать дату документа, которые подтверждает оплату налога, указанной в графе 7, к/п

В строке 120 указывается дата, когда товар (работа, услуга) или имущественные права были приняты к учету, указанная в графе 8 К/П

В строке 130 указывается данные продавцы – ИНН и КПП, которые записаны в графе 10 к/п

В строке 140 указывается данные посредника, которым будет являться агент, комиссионер, застройщик, экспедитор – ИНН и КПП, указанные в графе 12 К/П

В строке 150 записывается номер таможенной декларации, которые берется из графы 13 К/П

В строке 160 записывается код валюты, указанный в графе 14 к/п

В строке 170 необходимо указать стоимость покупок по счет-фактуре, по корректировочному счету-фактур указывается разница стоимости (также сюда включается налог), в валюте счет-фактуры, указанной в графе 15 к/п

В строке 180 указывается сумма НДС по счет-фактуре, которая принимается к вычету в отчитываемом периоде, берем из графы 16 К/П

В строке 190 указывается общая сумма налога на добавленную стоимость по книге покупок, берется из строки «Всего».

[important] Строку 190 необходимо заполнить на последней страницы данного раздела, по остальным страницам по этой строке ставится прочерк [/important]

Возможно будет интересно

Понравилась статья? Поделитесь с друзьями!

директор департамента налогового консультирования и разрешения налоговых споров компании «2К»

На практике встречается ситуация, когда инспекторы в ходе камеральной налоговой проверки декларации по НДС выявляют: – ошибки в декларации; – противоречия между сведениями, содержащимися в представленных компанией документах; – несоответствие сведений, представленных фирмой, сведениям, содержащимся в документах, имеющихся у налоговиков. В таком случае проверяющие направляют компании сообщение с требованием либо представить в течение пяти дней необходимые пояснения, либо внести соответствующие исправления в декларацию в этот же срок (п. 3 ст. 88 НК РФ). Форма такого сообщения утверждена ФНС России (письмо ФНС России от 16.07.2013 № АС-4-2/12705@). Компании следует принять решение, что будет более корректным – представить уточненную декларацию или пояснения. При принятии решения фирма вправе исходить из конкретных обстоятельств. Например, если бухгалтер знает, что имела место техническая ошибка (нарушение), безусловно, необходимо представить «уточненку». Если же при подготовке декларации все сделано правильно и никаких нарушений нет, следует подать пояснения о том, почему возникли расхождения, выявленные налоговиками. Когда обнаруженные инспекцией ошибки повлекли занижение налоговой базы, компания может избежать ответственности, представив уточненную декларацию и до ее подачи уплатив недоимку и пени (подп. 1 п. 4 ст. 81 НК РФ). Представление «уточненки» до окончания камеральной проверки ведет к прекращению проверки ранее поданной декларации. При этом инспекторы начинают проверять «уточненку». Если фирма решила ограничиться представлением пояснений, контролеры могут привлечь ее к ответственности. Такой вариант следует выбирать, когда компания уверена в своей правоте и может привести в пояснениях убедительные факты в поддержку своей позиции. При этом к пояснениям можно приложить дополнительные документы, подтверждающие выраженную позицию. Отметим, ФНС России в одном из писем разъясняла (письмо ФНС России от 22.08.2014 № СА-4-7/16692), что инспекция вправе запросить письменные пояснения, указав в запросе на возможность представления в добровольном порядке подтверждающих документов. Кроме того, Президиум ВАС РФ указал, что проверяющие вправе истребовать первичные документы, подтверждающие достоверность данных, внесенных в декларацию при выявлении в ходе камеральной проверки несоответствий между этими данными и сведениями, содержащимися в имеющихся у инспекции документах, полученных ею в ходе налогового контроля. Налоговики обязаны рассмотреть представленные фирмой пояснения и документы (п. 5 ст. 88 НК РФ). Если после их рассмотрения либо при отсутствии пояснений инспекция установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, она обязана составить акт проверки (ст. 100 НК РФ). Что касается сроков представления пояснений и отсрочки, законодательством эти вопросы не урегулированы. Полагаем, что пояснения следует представлять в течение пяти рабочих дней с момента получения требования от инспекции (п. 6 ст. 6.1 НК РФ). В противном случае возможны негативные последствия для компании. Несвоевременно представленные пояснения не будут учтены налоговиками при проведении камеральной проверки, что повлияет на информацию, отраженную в акте проверки. Законодательство также не регламентирует форму представления пояснений. При этом на официальном сайте ФНС России есть образец ответа на требование, порядок его заполнения, а также формат представления в электронной форме сведений из книги покупок. Налоговое ведомство указывает, что ответ представляется на бумажном носителе или по установленным форматам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение пяти рабочих дней с момента получения требования. Как следует из порядка заполнения рекомендованной формы ответа, пояснения в отношении показателей разделов 1–7 декларации по НДС указываются в виде текстового описания. В свою очередь, пояснения в отношении показателей разделов 8–12 указываются отдельно по каждому разделу.

Инспекция при камеральной проверке декларации по НДС в части правильности заполнения раздела 3 сделала вывод о том, что в свете применения положений ст. 149. п. 4 ст. 170 НК РФ возможно необоснованное применение налоговых вычетов. Она направила компании сообщение с требованием представить в течение пяти рабочих дней необходимые пояснения или внести исправления в декларацию. При этом фирма, проверив документы, убедилась, что правильно рассчитала пропорцию между облагаемыми и необлагаемыми операциями и распределила суммы НДС, подлежащие вычету и включению в стоимость товаров (работ, услуг). Об этом было указано в ответе-пояснении на требование налоговых инспекторов. Ответ был направлен в инспекцию по ТКС. В заключение отметим, что ФНС России на своем сайте в разделах «Юридическим лицам» и «Индивидуальным предпринимателям» предлагает ознакомиться с новыми контрольными соотношениями показателей форм налоговой декларации по НДС (письмо ФНС России от 23.03.2015 № ГД-4-3/4550@). Эти контрольные соотношения помогут проверить себя и избежать ошибок при заполнении декларации. Они предусматривают как арифметический, так и логический контроль показателей отдельных строк и разделов декларации.

Налоговые службы в ходе камеральной проверки отчетности могут потребовать от руководства фирмы ряд разъяснений, которые будут касаться проверяемой документации. В этой статье наши специалисты расскажут о том, как правильно заполнить бланк пояснений по НДС и составить пояснение по налогу на прибыль.

Налоговые службы в ходе камеральной проверки отчетности могут потребовать от руководства фирмы ряд разъяснений, которые будут касаться проверяемой документации. В этой статье наши специалисты расскажут о том, как правильно заполнить бланк пояснений по НДС и составить пояснение по налогу на прибыль.

Чтобы проверить налоговую декларационную документацию, расчеты и прочую подобную документацию налогоплательщиков, сотрудники местных налоговых органов проводят камеральную проверку – НК, статья № 88. Эта процедура должна быть исполнена налоговиками на протяжении 3-х месяцев с момента поступления от налогоплательщика всей необходимой документации. Что подразумевает такая камеральная проверка:

При нахождении каких-либо несоответствий в налоговых декларационных документах, противоречивых сведений сотрудники службы ФНС должны сообщить о выявлении самому налогоплательщику. Такое сообщение с требованиями предоставить в налоговую инспекцию пояснения (срок до пяти дней) отправляется в электронном виде с помощью оператора электронного документооборота – НК, статья № 31 и приказ № ММВ-7-2/189@ ФНС. Также в случае ошибок или недочетов в декларационной документации составляется акт камеральной проверки, в котором фиксируются все ее результаты – НК, статья№100, пункт 1, абзац 2.

НДС и пояснения по нему (с комментариями специалистов)Если налоговики нуждаются в пояснениях к декларации по НДС, значит, при заполнениях возникли ошибки или был проставлен высокий удельный вес вычетов. Что в таком случае должен делать налогоплательщик? Разобраться, в чем состоит ошибка, и составить требуемые пояснения.

Дело в том, такие пояснения к декларации по НДС можно предоставлять в свободной форме, но есть и разработанный образец подобного документа. Он состоит из нескольких таблиц, которые и содержат в себе разъяснительную информацию по НДС.

Но перед тем как начать заполнять эти таблицы, налогоплательщик пишет вводную записку, в которой указываются следующие сведения:

Рассмотрим на конкретном примере:

Но специалисты рекомендуют уделить особое внимание кодированию выявленных ошибок, которое принято применять инспекторами налоговой службы:

Но также специалисты упоминают, что требования о пояснениях по НДС могут адресоваться не только к налогоплательщикам, но и к налоговым агентам, и к другим лицам, список которых приведен в НК – статья № 173.

Как заполнять разделы формы пояснения по НДС, согласно приведенной выше кодировкеПо коду «1» заполняется раздел № 8 «Сведения из книги покупок» и сведения, содержащие разъяснение расхождений/ошибок/противоречий/несоответствий.

По коду «2» следует заполнять раздел №9, который состоит из двух табличек – сведения из первичных учетных документов и данные, что разъясняют выявленные расхождения.

По коду «3» пояснения вносятся в раздел № 10, состоящий из двух табличек – сведений, которые соответствуют первичной учетной документации, и разъяснительной информации.

По коду «4» налогоплательщик, налоговый агент или другое лицо (перечень в НК – статья № 173) вносит пояснения в раздел № 12, который состоит из двух таблиц – информация, что соответствует первичной учетной документации, и данные, что объяснят выявленные противоречия.

Может случиться так, что выявлено несколько ошибок и требуется заполнение сразу нескольких разделов пояснения по НДС, то каждый из листов в обязательном порядке заверяется подписью того, кто заполняет бланки, либо ИП. Помимо этого, предпринимателю следует указывать еще и реквизиты регистрационного свидетельства (юрлиц это не касается).

После пояснения всех ошибок налогоплательщик направляет заполненный документ в местное отделение налоговой службы.

Налог на прибыль и пояснения к нему (с комментариями специалистов)В декларации по налогу на прибыль при проведении налоговой проверки также порой выявляют различные несоответствия. Рассмотрим их на примерах;

В любом случае следует составлять пояснительное письмо, в котором обосновывается причина снижения выручки (например, расширение ассортимента товара или покупка дорогостоящего оборудования). Обязательно нужно акцентировать внимание на временной убыточной ситуации.

Пояснение составляется следующим образом:

Обязательно нужно разъяснить налоговикам, что все расходы, проводимые во время отчетного периода, являются обоснованными и приведут к получению дохода. Также специалисты советуют составить информационную таблицу, в которую вносятся все виды основных расходов и прибыль, с прописыванием их сумм за год. Это поможет обосновать все выявленные во время камеральной проверке расхождения, в том числе и несовпадения по разным декларациям: по налогам на прибыль и по НДС.

В качестве прилагаемых документов можно приложить копии дополнительных соглашений по договорам поставки, приказов о повышениях отпускных цен на товары, предназначенные для реализации, об утверждении планов по сокращению расходов.

В обязательном порядке пояснительный документ заверяется личной подписью (с расшифровкой) уполномоченного лица (например, генерального директора ООО).

высокого удельного веса налоговых вычетов по НДС

Руководителю ИФНС России N 55 по г. Москве Строгову Я.Х.

от Общества с ограниченной ответственностью "Альфа" ОГРН 1047712345678, ИНН 7755134420, КПП 775501001 Адрес: 173000, г. Москва, ул. Малахова, д. 30

Исх. N 18-02/2015 от 18.02.2015

На N 08-17/001254 от 12.02.2015

Пояснения по факту высокого удельного веса налоговых вычетов по НДС

В ответ на Ваше информационное письмо о проведении анализа налоговой отчетности по НДС за налоговые периоды 2014 г. в целях самостоятельной проверки правильности формирования налоговой базы и выявления причин высокого удельного веса налоговых вычетов по НДС сообщаем следующее.

Обществом с ограниченной ответственностью "Альфа" проведен анализ налоговых деклараций по НДС за I - IV кварталы 2014 г. По итогам проведенного анализа факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению сумм данного налога, подлежащих уплате в бюджет, в представленных за указанные периоды налоговых декларациях не выявлены.

В связи с этим нет оснований для представления уточненных налоговых деклараций по НДС за I - IV кварталы 2014 г.

Высокая доля заявленных налоговых вычетов по НДС в общей сумме налога, начисленной с налоговой базы по итогам налоговых периодов 2014 г. сложилась в связи с закупкой в I и II кварталах 2014 г. у поставщика (ООО "Бета") товаров нового вида и распродажей остатков старых партий товара по сниженным ценам. Кроме того, реализация новой линейки товаров в III и IV кварталах 2014 г. производилась в объемах ниже планируемых из-за невысокого спроса. В результате выручка от реализации товаров в 2014 г. снизилась по сравнению с 2013 г. Соответственно, уменьшилась и общая сумма НДС, начисленная с налоговой базы по итогам I - IV кварталов 2014 г.

Вместе с тем расходы на приобретение товаров для перепродажи в 2014 г. возросли на 5% по сравнению с 2013 г. Это напрямую сказалось на сумме налоговых вычетов по НДС, заявленных по итогам налоговых периодов 2014 г. Таким образом, доля налоговых вычетов по НДС в общей сумме налога, начисленной с налоговой базы за налоговые периоды 2014 г. увеличилась по сравнению с налоговыми периодами 2013 г. и составила 95%.

В настоящее время руководством ООО "Альфа" разработан комплекс мер по стимулированию спроса на товары и их продвижению на рынке сбыта. С учетом планируемых в 2015 г. объемов реализации и при сохранении размера затрат на уровне предыдущего года ожидается увеличение выручки от продаж и, как следствие, снижение удельного веса налоговых вычетов по НДС.

1) копия приказа от 13.01.2014 N 1-п об установлении отпускных цен на товары ООО "Альфа" в период распродажи товаров, приобретенных в 2013 г.;

2) пояснительная справка по результатам анализа данных, повлиявших на показатели налоговой отчетности ООО "Альфа" по НДС за налоговые периоды 2014 г.;

3) копия договора поставки товаров с ООО "Бета" от 20.01.2014 N 12/2014;

4) копия приказа ООО "Альфа" от 14.01.2015 N 3-п об утверждении плана мероприятий по стимулированию спроса на реализуемые товары и их продвижению на рынке сбыта в 2015 г.

В этой статье мы расскажем о том, по каким правилам компании предоставляют пояснения в налоговую по НДС. Образец, размещенный здесь же, поможет сориентироваться в правилах оформления таких пояснений

Как пояснения в налоговую по НДС представитьЕсли инспекторы обнаружили в декларации по НДС счет-фактуру, по которой в отчетности контрагента приведены другие данные, или нашли другие недочеты, компании может прийти требование о представлении пояснений.

Если такое требование пришло вам, надо выслать в ответ квитанцию о получении. Срок — шесть рабочих дней с даты, когда требование отправили налоговики (п. 5.1 ст. 23 НК РФ ).

В требовании будет таблица с теми записями из книги продаж, книги покупок или журнала учета счетов-фактур, которые налоговики посчитали ошибочными (письмо ФНС России от 7 апреля 2015 г. № ЕД-4-15/5752 ). Помимо этого в требовании будет код возможной ошибки.

Что нужно пояснить

Почему в декларации вашей компании есть запись по счету-фактуре, а у контрагента аналогичной записи нет.

Почему в декларации вашей компании расходятся между собой данные из книги покупок и книги продаж

Почему у компании-посредника в журнале учета счетов-фактур данные о полученных счетах-фактурах расходятся с данными о выставленных счетах-фактурах.

Нужно пояснить показатель какой-то конкретной графы в книге покупок, книге продаж или журнале учета счетов-фактур. Номер этой графы будет приведен после кода ошибки в квадратных скобках. Например, так: 4 [3].

Направить пояснения надо в течение пяти рабочих дней (п. 3 ст. 88 НК РФ ). Этот срок считают со следующего дня после отправки компанией квитанции о приемке требования.

Как составить пояснения в налоговую по НДС (образец)Пояснения в налоговую по НДС (образец ниже) проще всего составить в табличной форме, которая разработана налоговиками. В этой форме две таблицы.

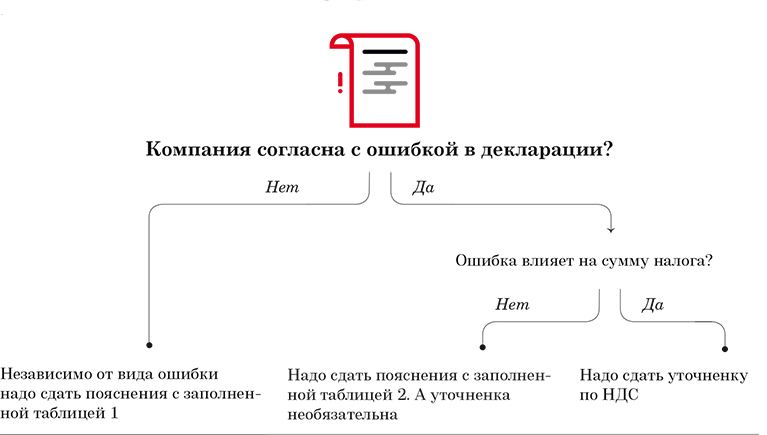

Таблицу 1 надо заполнить, если компания хочет сообщить, что ошибки в декларации нет. В этой таблице нужно привести без изменений запись из книги продаж, книги покупок или журнала учета счетов-фактур, которая содержится в требовании.

Таблицу 2 надо заполнить, если компания согласна с тем, что у нее в декларации ошибка. В строке «Расхождение» нужно указать без изменений те записи, которые требуют исправления. А в строке «Пояснения» привести правильные данные. Эту строку можно заполнить только в тех графах, которые компания решила исправить.

Такие рекомендации по заполнению таблиц приведены на сайте nalog.ru. Официально эти рекомендации не утверждены. Но на них можно ориентироваться, так как они соответствуют утвержденному бланку пояснений.

Пример

Налоговики выслали компании требование, в котором приведена запись книги покупок. Код ошибки 4 [3]. Графа 3 в форме требования содержит номер счета-фактуры. Бухгалтер проверил реквизиты счета-фактуры и обнаружил, что в книге покупок неверно указан номер этого документа. Поэтому бухгалтер составил пояснения к декларации. Образец ниже.

Быстро сориентироваться в том, какую таблицу заполнять в пояснениях, прикладывать ли к ним декларацию и надо ли их вообще сдавать, поможет схема, представленная ниже.

Какие документы отправить как пояснения в налоговую по НДС

Пояснение в налоговую по ндс образец 2015

Если все-таки предоставленные вами в налоговую сведения были верны, вам необходимо также уведомить об этом налоговую инспекцию. И конечно, внесение исправлений в старые периоды станет сложнее. Те же самые 1,4 млн налогоплательщиков, которые применяли общую систему налогообложения и отчитывались по НДС, успешно сдали декларации. Дизайн и вёрстка сайта. Поэтому такие вычеты следует заявлять в том налоговом периоде, в котором у налогоплательщика выполнены соответствующие условия, предусмотренные статьями 171 и 172 НК РФ. Кроме того, проводятся мероприятия по оптимизации расходов и выявлению внутренних резервов компании. Ру Пояснения налоговому органу по факту высокого удельного веса налоговых вычетов по НДС образец заполнения. Мы приняли 1,5 млн деклараций. Многим налогоплательщикам непонятно, зачем нужно указывать номер декларации на товары. Как продавцу заполнить графу 7 книги покупок, а также принять к вычету НДС по возвращенным покупателем товарам?

Какие-то из этих поправок уже вступили в силу, некоторые вступят в силу с нового, 2014 года, некоторые подождут еще год — до начала 2015 года. Это PDF-файл с приложением в виде PDF-таблицы. Как дать корректный ответ на требование налоговой инспекции о предоставлении пояснений, чтобы избежать дальнейших проверок? После внесения изменений в часть 1 журнала учета налогоплательщику следует представить в налоговый орган уточненную налоговую декларацию по НДС за соответствующий налоговый период.

Плейкаст «Пояснение в налоговую по ндс образец 2015»Из этой статьи вы узнаете обо всех изменениях в декларации по НДС в 2015 году. Однако, законодательство меняется, применимость тех или иных советов может зависеть от Вашей конкретной ситуации. Как показали тестовые испытания системы, все налогоплательщики получили от налоговых органов по ТКС требования о представлении пояснений по контрольным соотношениям в электронной форме и смогли передать квитанции о получении требований. При этом по многим неспецифическим операциям налоговый орган при камеральной проверке не найдет соответствующего счета-фактуры у контрагента, поскольку его попросту может не быть. Как подать документы по требованию проверяющих при камеральной налоговой проверке Рекомендации Учет в учреждении Форма подачи документов; Срок подачи; Продление срока; Способы подачи документов; Нарушения при предъявлении требования; Пояснения организации по требованию проверяющих в рамках камеральной проверки отличается от порядка подачи и пояснений, запрошенных инспекцией в рамках указанной проверки. Если налогоплательщик этого не сделает налоговый орган вправе приостановить операции по банковским счетам данной нормой дополнен пункт 3, а также введен пункт 3.

Поэтому к составлению налоговой декларации нужно отнестись со всей долей ответственности, дабы не попасть в списки лиц, на которых будет направлен усиленный налоговый контроль. Сдать декларацию по НДС в бумажном виде не получится — ее просто не примут. На сегодняшний день на сайтах региональных УФНС появились разъяснения, что данная поправка вступает в силу с 01. А именно: — представлена декларация с заявленной суммой НДС к возмещению; — выявлены определенные противоречия и несоответствия, указывающие на занижение налога к уплате или на завышение суммы налога к возмещению. Налоговые вычеты, предусмотренные пунктом 2 статьи 171 НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории РФ товаров работ, услуг или товаров, ввезенных им на территорию РФ. Надо ли восстанавливать НДС, принятый к налоговому вычету при покупке товаров при последующей их отгрузке на экспорт? В такой ситуации налогоплательщик должен сформировать таблицу 2 «Пояснения» раздела 8 «Сведения из книги покупок», которая по каждой подтвержденной налогоплательщиком ошибке будет состоять из двух строк: «Ошибка» повторяются данные, полученные от налогового органа и «Пояснение» в нужных графах соответствующей строки заполняются только те реквизиты, в которых допущена ошибка, т. ФНС разработаны и направлены контрольные соотношения показателей налоговой декларации по НДС письмо ФНС России от 23.

Действительно, номер ТД строка 150 раздела 8 декларации по НДС не обязательный реквизит, но, если налогоплательщик его не отразит, когда все его поставщики по цепочке это сделали, тогда не только у налоговых органов появятся к нему вопросы, так как из дальнейших операций не будет определено движение данного товара к следующему покупателю. Но сейчас мы приходим к выводу, что, скорее всего, и налогоплательщики, и разработчики бухгалтерских учетных систем должны знать, как работает система и какие показатели сопоставляются.