Рейтинг: 4.2/5.0 (1890 проголосовавших)

Рейтинг: 4.2/5.0 (1890 проголосовавших)Категория: Бланки/Образцы

Налоговики часто требуют разъяснений при возникновении подозрений в нарушении налогового законодательства, выявлении ошибок и несоответствий в представленных документах и сведениях. Пояснения в налоговую по НДФЛ (образец приводится ниже) подготовлены для типовых ситуаций, примеры которых вы также найдете ниже.

В каких случаях налоговики могут затребовать пояснения?Согласно утвержденной форме требований о направлении пояснений (форма принята приказом ФНС № ММВ-7-2/189 @ от 08.05.2015 г.) случаи, когда истребуются пояснения предусмотрены в следующих статьях кодекса: ст. 88 - проведение налоговой проверки (камеральной), ст. 105.29 — проведение налогового мониторинга, ст. 25.14 — при участии в иностранных компаниях.

Однако на практике требования приходят о представлении пояснения в налоговую по НДФЛ (образец таких пояснений для разных случаев мы приведем ниже) по многим другим поводам. В таких случаях представление пояснений не является обязанностью налогоплательщика. Вместе с тем, рекомендуется их направить. Ведь не получив удовлетворительных разъяснений, налоговики придут с выездной проверкой.

Если же все-таки пояснения не представлены, то следует иметь ввиду, что оснований для административной ответственности в таком случае нет. В подтверждение этому даны разъяснения ФНС России, согласно которым могут начать дело по ст. 19.4 КоАП РФ, но только не за отказ от дачи пояснений, а за невыполнение другого требования — неявку для дачи пояснений. То есть явиться нужно обязательно, а пояснения давать — нет.

Поводом для таких требований могут стать причины самого разного характера. Зачастую это происходит после предоставления в налоговую справок 2-НДФЛ. после изучения которых инспекторы устанавливают несоответствия в размере полученных работниками доходов и перечисленных в казну подоходных налогов.

Если такие несоответствия произошли в результате технической ошибки, то можно представить следующие пояснения.

Как правильно написать пояснение на требование налоговой инспекции? Данный вопрос очень актуален, поскольку налоговики последнее время просто заваливают письмами налогоплательщиков с требованием дать ответ по тому или иному вопросу.

Как правильно написать пояснение на требование налоговой инспекции? Данный вопрос очень актуален, поскольку налоговики последнее время просто заваливают письмами налогоплательщиков с требованием дать ответ по тому или иному вопросу.

Как дать корректный ответ на требование налоговой инспекции о предоставлении пояснений, чтобы избежать дальнейших проверок?

Для начала определимся, в каких случаях инспекторы просят дать пояснения? Чаще всего это несоответствие данных по книгам покупок и продаж у покупателей и продавцов при проверке НДС, суммы к возмещению по НДС, убытки от деятельности при проверке налога на прибыль и УСН, несоответствие данных о налогооблагаемых базах в декларациях по НДС и налогу на прибыль и многие другие причины.

1. В течение 6 дней, считая с даты отправки вам электронного требования, вы обязаны передать в инспекцию квитанцию о приеме требования по ТКС.

2. При получении требования необходимо проверить правильность заполнения декларации в отношении указанных в требовании сумм. При проверке декларации по НДС сверить суммы в декларации с суммами по всем полученным и выданным счетам-фактурам, проверить правильность заполнения реквизитов счетов-фактур: даты, номера, суммы, ставки. При принятии счета-фактуры к вычету частями несколько раз необходимо проверить общую сумму НДС к вычету по всем записям в отношении этого счета-фактуры с учетом записей за предыдущие налоговые периоды. При проверке декларации по налогу на прибыль или УСН, необходимо сверить все суммы доходов и расходов, принимаемых к учету для расчета данных налогов.

3. При обнаружении ошибки, приводящей к занижению суммы налога к уплате необходимо сдать уточненную декларацию с исправленными сведениями.

4. При обнаружении ошибки, не влияющей на сумму начисленного налога в декларации, «уточненку» подавать не нужно. В налоговую необходимо предоставить пояснения с правильными данными. Пояснения пишутся в свободной форме либо на бумажном носителе, либо предоставляются по ТКС в электронном виде.

5. Если все-таки предоставленные вами в налоговую сведения были верны, вам необходимо также уведомить об этом налоговую инспекцию.

Образец 1.Ответ на требование налоговой о предоставлении пояснений о причине убытка компании.

_________________________________________________________________________

Межрайонная ИФНС №22

. по Челябинской области

. от ООО «ВАВИЛОН»

. адрес: 454039, г.Челябинск

. ул.Автоматики, 5, офис 16

. тел. 8-352-66-75-852

В ответ на Ваше требование №98665 от 03.11.2015 о предоставлении документов сообщаю следующее. В декларации по налогу на прибыль за 9 месяцев 2015 года показан убыток. Убыток в компании образовался из-за того, что за данный период времени вследствие большой конкуренции на рынке был произведен небольшой объем работ, который не смог покрыть расходы компании.

Директор

ООО «ВАВИЛОН». Огаев А.Б.

_________________________________________________________________________

Образец 2.Пояснение на требование налоговой о причине некорректного отражения в книге покупок номера счета-фактуры в отчетности по НДС.

. Межрайонная ИФНС №22

. по Челябинской области

. от ООО «Огонек»

. адрес: 454039, г.Челябинск

. ул.Русакова, 8, офис 65

. тел. 8-458-652-85-731

В ответ на Ваше требование №365142 от 05.11.2015 о предоставлении документов сообщаю следующее. В результате ошибки бухгалтера в книге покупок в разделе 8 по строке 12 был неверно указан номер счета-фактуры поставщика ООО «Калибр» (ИНН 7448025365) 35 от 03.10.2015 на сумму 35000руб. Правильно следует читать: номер счета-фактуры 45 от 03.10.2015.

Директор

ООО «Огонек» Дегтярева С.А.

_________________________________________________________________________

Алгоритм ответа на требование налоговой о предоставлении пояснений определен в письме ФНС России № ЕД-4-15/19395@ от 06.11.2015 г.

Главное при написании ответа - даже не то, как именно вы составили ответ, а то, что вы отреагировали на письмо.

Бесплатная книгаКак рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Письменное пояснение в налоговую по НДФЛ (образец)Актуально на: 14 декабря 2015 г.

Налоговики не могут проводить камеральные проверки в отношении представленных налоговым агентом Справок 2-НДФЛ, т.к. эти справки не являются налоговой декларацией или расчетом (ст. 80. п. 1 ст. 88 НК РФ ). Однако это не означает, что инспекторы вообще не изучают полученные Справки. Более того, если они выявят в них какие-либо неточности, то попросят налогового агента представить письменные пояснения по НДФЛ (ст. 31 НК РФ ). И лучше такие просьбы не игнорировать. Иначе должностных лиц организации или ИП могут оштрафовать на сумму от 2000 руб. до 4000 руб. (ч. 1 ст. 19.4 КоАП РФ ).

Причины, по которым ИФНС запрашивает поясненияНа самом деле поводов для запроса у налогового агента пояснений по НДФЛ немало. Например, агента могут попросить объяснить, почему отличаются суммы исчисленного, удержанного и уплаченного НДФЛ с доходов конкретного работника или почему неправильно применены вычеты. Или, к примеру, инспекторы могут поинтересоваться причинами снижения суммы НДФЛ, уплаченной в текущем году, по сравнению с перечисленной в прошлом году, если такое снижение превышает 10% (Письмо ФНС России от 17.07.2013 № АС-4-2/12722 ).

Как написать пояснение в налоговую по НДФЛПисьменные пояснения по НДФЛ оформляются в произвольной форме. Главное – дать аргументированный ответ. Срок для представления пояснений по НДФЛ Налоговым кодексом не установлен, но затягивать с ответом не стоит. Можно ориентироваться на срок, отведенный для дачи пояснений при камеральной проверке декларации, – 5 рабочих дней с момента получения соответствующего требования (п. 3 ст. 88 НК РФ ).

Образец возможных пояснений приведен ниже.

ИФНС России по г. Дмитрову МО

141800, МО, г. Дмитров, ул. Пушкинская, д.73

от ООО «Снежинка»

ИНН 5007123456/ КПП 500701001

ОГРН 1125007509780

141800, МО, г. Дмитров, ул. Советская, д.3

Контактное лицо: Гл. бухгалтер Снегурочкина Е.П.

Контактный телефон: (496) 223-19-07

В ответ на ваше требование о представление пояснений (исх. № 13-15/12684 от 20.04.2015 г.) относительно расхождений в сумме удержанного и перечисленного НДФЛ сообщаем, что в представленной Справке по форме 2-НДФЛ на Морозова Е.М. содержится техническая ошибка. Удержанный с доходов Морозова Е.М. НДФЛ перечислен в бюджет своевременно и в полном объеме. 22 апреля в ИФНС представлена уточненная Справка по форме 2-НДФЛ (копия прилагается).

Генеральный директор В.С. Сугробов

С 2016 года одними пояснениями не обойтисьС 01.01.2016 г. для налоговых агентов вводится новая форма отчетности – 6 НДФЛ. Инспекторы будут проводить камеральные проверки данных Расчетов. Соответственно, с налоговых агентов будут требовать не только представления пояснений, но и представления документов (ст. 93 НК РФ ). Например, могут запросить документ, из которого будут видны установленные дни выплаты зарплаты. И уже на основании этой информации будут проверять своевременность перечисления «агентского» НДФЛ в бюджет .

С 2016 года за отчетность по НДФЛ с ошибками будут штрафоватьЕсли налоговики обнаружат, что представленные Справки 2-НДФЛ или Расчеты 6-НДФЛ содержат недостоверные сведения, то налоговому агенту грозит штраф за каждую справку/расчет с ошибками (ст. 126.1 НК РФ, в ред. действующ. с 01.01.2016 ).

Образецпояснительной записки в налоговую по требованию может пригодиться вам в том случае, если инспекция потребует пояснений по каким-либо показателям, отраженным в сданной отчетности. В статье мы расскажем, в каких случаях такое требование возможно, а также приведем образцы пояснений на две самые распространенные просьбы налоговиков.

Пояснительная записка в налоговую — когда ее нужно представить?Ситуации, когда при камеральных проверках налоговики вправе истребовать пояснения, приведены в п. 3 ст. 88 НК РФ. К ним относятся:

Срок на представление указанных пояснений — 5 рабочих дней с момента получения требования (п. 3 ст. 88, п. 6 ст. 6.1 НК РФ).

Что нужно знать о требовании?Во-первых, в некоторых случаях инспекцию следует уведомить о получении требования о представлении пояснений (см. письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

О том, когда и как это сделать, каковы последствия нарушения этой обязанности, читайте в материале«С 2015 года нужно уведомлять инспекцию о получении от нее некоторых электронных документов».

Во-вторых, следует иметь в виду, что на требовании может отсутствовать печать налогового органа (см. письмо ФНС РФ от 15.07.2015 № ЕД-3-2/2739@).

Возможен ли штраф при игнорировании требования?Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена. Статья 126 НК РФ на данную ситуацию не распространяется, так как речь не идет об истребовании документов (ст. 93 НК РФ), а ст. 129.1 неприменима, поскольку это не «встречная» проверка (ст. 93.1 НК РФ).

К административной ответственности по ст. 19.4 КоАП РФ в данном случае привлечь также не могут. Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что обращает внимание и сама ФНС РФ (см. п. 2.3 письма ФНС России 17.07.2013 № АС-4-2/12837).

Таким образом, штрафовать за неподачу пояснений налоговики не вправе. Но все же, несмотря на отсутствие законных оснований для штрафа, пояснения целесообразнее представлять, т. к. это в интересах самого налогоплательщика. Ведь отказ от них может повлечь налоговые доначисления и санкции, на обжалование которых потом придется тратить время и деньги.

Пояснение в налоговую по убыткам - образецЦель пояснений по убыткам в налоговую — обосновать их размер и раскрыть причины возникновения. Соответственно, в пояснительной записке следует:

Все указываемые в пояснениях причины лучше подтвердить документально, например выписками из налоговых и бухгалтерских регистров или иными документами (п. 4 ст. 88 НК РФ). Это предотвратит дальнейшие вопросы налоговиков.

Специального бланка для «убыточных» пояснений нет, поэтому составляются они в произвольной форме. Пояснение в налоговую по убыткам - образец может выглядеть так:

«Пояснительная записка в налоговую по убыткам

В ИФНС России № 16

от общества с ограниченной

Адрес места нахождения:

129344, г. Москва,

ул. Верхоянская, д. 18

Тел. (499) 522-43-44

Контактное лицо: главный бухгалтер

Макарова Ирина Константиновна

В ответ на требование о представлении пояснений от … № … сообщаем следующее:

в т. ч. выручка от продажи … руб.

Расходы — … руб.,

в т. ч. прямые расходы — … руб.

косвенные расходы — … руб.,

внереализационные расходы — … руб.

Можно привести иную, значимую для вашей ситуации, или более детальную расшифровку расходов. Вообще, чем подробнее и детальнее вы представите ситуацию, тем лучше.

Генеральный директор ООО "ИКС" ________ А. А. Юрьев».

Конечно, для подготовки пояснений в налоговую по убыткам образец можно скопировать с нашего сайта, а можно подготовить самостоятельно. Кстати, для формирования пояснений по убыткам УСН в налоговую образец приведенных пояснений также можно использовать, но вместо расшифровки прямых, косвенных и внереализационных расходов указывать расходы, предусмотренные ст. 346.16 НК РФ.

Пояснительная записка в налоговую по НДСЕсли при проверке НДС-декларации инспекция выявит ошибки, нестыковки, противоречия, она запросит пояснения. При этом требование вы получите по форме, рекомендованной письмом ФНС России от 16.07.2013 № АС-4-2/12705 (приложение № 2 к этому письму).

Рекомендуемая форма ответа на это требование приведена в приложении № 2.11 к указанному письму. Напомним, что появилась она 07.04.2015 (см. письмо ФНС России от 07.04.2015 № ЕД-4-15/5752), о чем мы писали в материале«Что ответить на требование инспекции о пояснениях к НДС-декларации?».

Форма ответа на требование содержит несколько таблиц, поясняющих отдельные разделы декларации (разделы 8–12). Заполнить нужно ту, которая соответствует разделу с ошибками.

Подробнее о порядке действий при получении требования читайте в материале«В ходе камералки по НДС получено электронное требование. Что предпринять?».

Еще раз обращаем внимание на то, что данная форма является рекомендованной, а не обязательной. Таким образом, пояснения вы можете составить и в иной, более удобной для вас, форме. Однако все же целесообразнее использовать форму ФНС.

Скачать бланк ответа на требование о пояснениях по НДС и ознакомиться с образцом составления пояснительной записки в налоговую по НДС можно на нашем сайте.

Скачать ответ на сообщение

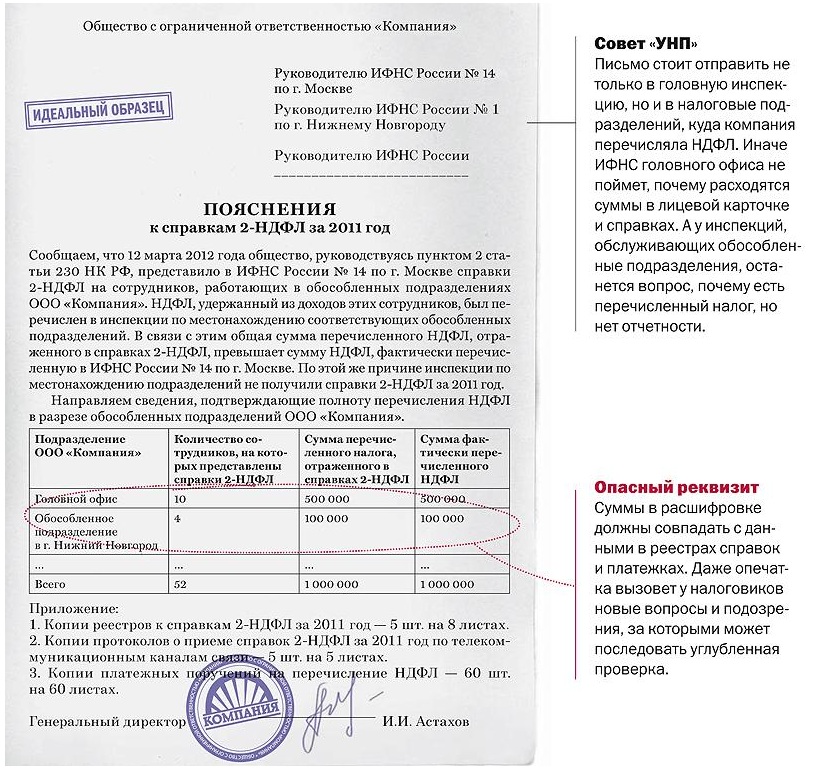

Ваша организация направила справки 2-НДФЛ по сотрудникам обособленного подразделения в инспекцию головного офиса? Тогда вам не избежать вопросов от инспекторов. Для того, чтобы прояснить сложившуюся ситуацию, вам потребуется составить пояснение. А в нем указать, что компания вовремя сдала все справки. Образец документа вы найдете в статье, которую подготовили наши коллеги из газеты «Учет. Налоги. Право» .

Компаниям, которые сдали справки 2-НДФЛ по работникам обособленных подразделений в инспекцию по месту головного офиса, в ближайшее время, возможно, понадобится объясняться с инспекторами, почему так произошло. А также доказывать, что все задекларированные суммы НДФЛ вовремя удержаны и перечислены. Помогут в этом пояснения.

Инспекторы видят по справкам суммы налога больше, чем к ним поступило. Поэтому запрашивают у компаний пояснения о расхождениях, а также сами справки. Мы рекомендуем воздержаться от повторного представления 2-НДФЛ и ограничиться пояснениями. Составить их можно в произвольной форме на фирменном бланке компании.

В пояснениях стоит написать, что компания сдала все справки в инспекцию головного офиса на основании пункта 2 статьи 230 НК РФ. Эта норма позволяет представлять их по месту учета налогового агента. Значит, компания действовала в рамках закона. При этом налог за работников обособленных подразделений она перечисляла по их местонахождению. Отсюда и расхождения.

Дальше можно привести наглядную расшифровку перечислений по каждому подразделению. А для подтверждения этой информации приложить к письму копии реестров справок с отметками о приеме, протоколов (если компания отчитывалась через интернет) и платежек. Сами справки 2-НДФЛ прикладывать к письму рискованно. Налоговики могут решить, что компания отчитывается с опозданием. А за это предусмотрен штраф — 200 рублей за каждую просроченную справку (ст. 126 НК РФ). Пояснения безопаснее всего сразу направить и в инспекцию головного офиса, и в налоговые всех подразделений, по которым компания отчиталась по месту «головы».

Через год, а именно с 2017 года страховые взносы будут заменены ЕССС. Уже к 15 мая текущего года ФНС и фондами будут подготовлены реестры по каждому плательщику взносов и проведены акты сверки текущих расчетов по страхователям. Уже к 15 августа 2016 года синхронизация информационных баз данных фондов и ФНС должна быть закончена, сведения относительно страхователей (ИНН, регистрационный номер, КПП) и застрахованных физлиц (ФИО, ИНН, СНИЛС) сопоставлены.

После того, как сверка будет проведена, налоговиками могут быть затребованы пояснения относительно расхождения данных в справке 2-НДФЛ и ПФР. Ознакомиться с образцом пояснения можно, прочитав данную статью – останется лишь подставить свои реквизиты для отправки в налоговую, к которой вы подкреплены. Стоит отметить, что пояснения по справке НДФЛ налоговики могут затребовать и раньше, если будет обнаружено, что данные 2-НДФЛ и уплаченных компанией/организацией взносов не сопоставляются.

Образец написания пояснения в налоговую по НДФЛ

Руководителю ИФНС России №25

по г. Москве И.М. Иванову

от организации «Динос»

Адрес (фактический и юридический):

123456, г. Москва, ул. Московская, д.5

в АКБ «Надежность»

БИК 123451234, ОГРН 1234512345123

Исх. №125 от 22 апреля 2016г.

На №15/12345 от 19 апреля 2016г.

Относительно расхождений данных справок 2-НДФЛ с данными РСВ-1

19 апреля 2016 года ООО «Динос» получило требование представить пояснения относительно причин несовпадений данных по доходам справок 2-НДФЛ и РСВ-1.

Расхождение в 120 000 руб. связано с тем, что в пользу работников были осуществлены выплаты, не облагающиеся НДФЛ, однако страховые взносы начисляются на них в следующем порядке:

- 45 000 руб. – страховые взносы согласно договорам добровольного личного страхования, сроком до одного года (п.3 ст.213 НК РФ, п.5 ст.9 закона от 24.06.2009г. №212-ФЗ);

- 75 000 руб. – оплата лечения работника В.М. Петрова (п.10 ст.215 НК РФ).

НДФЛ (Налог на доходы физических лиц, подоходный налог)

Ведение справок НДФЛ-2 и карточек НДФЛ-1

В справке 2-НДФЛ с признаком «2», подаваемой до 1 февраля года, следующего за истекшим налоговым периодом, указываются только общая сумма дохода, с которой не удержан налог, и общая сумма налога, исчисленная, но не удержанная; в справке с признаком «1», подаваемой до 1 апреля того же года, – сумма всего дохода, полученного работником в налоговом периоде, налоговая база, с которой исчислен налог, суммы исчисленного, удержанн12 янв. 2015 0:16

1. Все налоговые агенты по НДФЛ (работодатели, выплачивающие доходы работникам) обязаны подавать в налоговую инспекцию сведения о доходах физических лиц и сумме начисленного, удержанного и перечисленного в бюджет налога по форме НДФЛ. Для этого предусмотрена справка по форме 2-НДФЛ. Формировать справку нужно по каждому физическому лицу, получившему доход, с которого был удержан налог. Справки 2-НДФЛ о доходах и удержанном налоге за 2015 год нужно будет представить по новой форме не позднее 1 апреля 2016 года (п. 2 ст. 230 НК РФ ).

2. Налоговый агент обязан сообщить в инспекцию о невозможности удержать НДФЛ когда нет возможности удержать исчисленную сумму НДФЛ из доходов физлица. Например, это невозможно сделать, если организация вручила физлицу, который не является ее работником, подарок стоимостью более 4 000 рублей или рассчиталась с ним в неденежной форме. Справку 2-НДФЛ о невозможности удержать налог за 2015 год нужно будет подать по новой форме не позднее 1 марта 2016 года (п. 5 ст. 226 НК РФ ).

3. Налоговые агенты обязаны выдавать справки 2-НДФЛ физическим лицам на основании их заявлений (п. 3 ст. 230 НК РФ). Например, работник может обратиться в бухгалтерию за справкой 2-НДФЛ, которая нужна для получения кредита. Приказ ФНС России от 30 октября 2015 г. N ММВ-7-11/485@ вступил в силу с 8 декабря 2015 года, значит, уже с этой даты налоговые агенты должны выдавать физлицам справки 2-НДФЛ по новой форме бланка.

2-НДФЛ справка 2016 форма скачать. Как заполнять и сдавать справки 2-НДФЛ за 2015 год. ОБРАЗЕЦ заполненияДля Вашего внимания предлагается информация о том, как правильно заполнить справки 2-НДФЛ за 2015 год без ошибок, разбираются различные непонятные пункты в справке 2-НДФЛ, потому что из-за некоторых важных ошибок инспекторы могут запросить пояснения.

Примечание. Почитайте материал когда справку 2-НДФЛ можно вообще не сдавать. Потому что это убережет Вас от лишней работы.

За каждую несданную справку 2-НДФЛ налоговики вправе выписать штраф по 200 руб. (ст. 126 НК РФ ). Проконтролировать это ФНС РФ может очень просто: по среднесписочной численности и сумме уплаченного за год НДФЛ.

Примечание. Кроме этого, с 2016 г. вводят другие штрафы за неточность данных в справках.

Сроки сдачи формы справка 2-НДФЛ По окончании года налоговый агент обязан представить в инспекцию справку 2-НДФЛ:Электронная отчетность 2016, Сроки сдачи декларации в ЭЛЕКТРОННОМ виде

Приведена таблица отчетности деклараций, кто и когда сдает отчетность и декларации только в электронном виде по интернет в 2016

Ниже приведен образец заполненной справки за 2015 год, который поможет вам при заполнении.

Ответственности за то, что компания заполнила справку с ошибками, нет. Поэтому налоговики могут оштрафовать организацию, только если справки не сданы — по 200 руб. за каждый отсутствующий документ (п. 1 ст. 126 НК РФ ). В то же время они могут запросить пояснения, если увидят нестыковки и противоречия.

Что изменилось в форме 2-НДФЛ 2016? Заголовок справки. Предусмотрено поле «Номер корректировки». В нем следует указать:Дополнено, что по сотрудникам-иностранцам в поле «Адрес места жительства в Российской Федерации» указывается адрес, по которому сотрудник-иностранец зарегистрирован в России по местожительству или по местопребыванию

Раздел 4 «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты». Внесены следующие изменения:Раздел 5 «Общие суммы дохода и налога». В разделе 5 предусмотрено поле для отражения фиксированных авансовых платежей. Также предусмотрено поле для реквизитов уведомления, подтверждающего право на уменьшение налога на сумму фиксированных платежей.

Справочник «Коды документов» (приложение 1 к приказу). Изменен код для свидетельства о предоставлении временного убежища. Теперь нужно указывать код 19, вместо кода 18

Справочник «Коды регионов» (приложение 2 к приказу). Добавлены коды для Крыма и Севастополя: 91 и 92

Теперь по новой Справке 2-НДФЛ, если налоговый агент начислял и выплачивал физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам, разделы 3-5 формы заполняются для каждой из ставок налога. Т.е. все доходы работника, независимо от вида дохода, должны попасть в одну Справку. В этом случае разделы 3-5 необходимо заполнить по разным ставкам.

Примечание. Фамилию и имя иностранных граждан допускается указывать латинскими буквами.

В поле, где необходимо указать адрес иностранного гражданина, нужно указать полный адрес, по которому они зарегистрированы в РФ по месту жительства либо месту регистрации.

По новым правилам с 1 января 2016 года (п.6 ст. 226 НК РФ ), НДФЛ удержанный с больничных и отпускных пособий необходимо будет перечислять в бюджет не позднее дня месяца, в котором они выплачены.

Примечание. Округляем копейки в начисленной сумме налога и не забываем про ИНН, про это читаем ниже по тексту.

Куда сдавать справки 2-НДФЛВ зависимости от того, где сотрудники или другие физические лица получают доход: по месту головного офиса или в обособленном подразделении.

Примечание. Смотрите материал Куда сдавать уточненную справку 2-НДФЛ

Кто подписывает 2-НДФЛ, печать на справке С 2016 г. в правилах заполнения Справки прописано, что подписать ее может:При этом в справке нужно поставить соответствующий код. Если Справку подает в ИФНС представитель, то нужно еще отразить наименование документа, подтверждающего полномочия этого лица.

Печать на справке 2-НДФЛ не нужнаСправка 2-НДФЛ образца 2015 г. требовала заверения круглой печатью. В новой же Справке место для печати не предусмотрено. Но при желании никто не запрещает вам поставить оттиск своей круглой печати при ее наличии.

Примечание. Письмо ФНС от 17.02.2016 № БС-4-11/2577

2 НДФЛ Справка о доходах образец БЛАНК справки 2-НДФЛ за 2015 годВо всех справках 2-НДФЛ должен стоять признак 1. Признак 2 предусмотрен только для тех справок, которые компания должна была сдать к 1 марта 2016 года, чтобы сообщить о невозможности удержать НДФЛ в 2015 году. Если перепутать этот признак, инспекторы могут решить, что компания с опозданием отчиталась о невозможности удержать налог, а справку 2-НДФЛ за 2015 год и вовсе не представила.

В справках 2-НДФЛ, которые надо сдать к 1 апреля (т.е. когда был удержан НДФЛ с физического лица). должен стоять признак 1. а не 2. Иначе налоговая может посчитать, что справки не сданы.

Примечание. Если вы сдавали справки с признаком 2, то безопаснее отчитаться по этим же доходам еще и к 1 апреля, представив справку с признаком 1.

Новшеством же является поле, предназначенное для указания номера корректировки. В случае представления первичной справки в это поле нужно вписать «00». Если же налоговый агент сдает корректирующие сведения, то в поле «номер корректировки» указывается, какая по счету уточненная справка подается (например: «01», «02» и т д.).

Кроме этого, в порядке заполнения формы 2-НДФЛ, утвержденном приказом № ММВ-7-11/485@, прописано, как нужно аннулировать направленные ранее сведения. Например, это может потребоваться, если на одного и того же работника было представлено несколько справок 2-НДФЛ; если справка была подана на несуществующего работника; в других случаях, когда налоговый агент сообщил сведения по ошибке.

Чтобы аннулировать представленные сведения, нужно составить аннулирующую справку, указав в ней данные о налоговом агенте и физическом лице — получателе доходов (то есть необходимо заполнить только разделы 1 и 2 формы).

В полях «№ ______» и «от __.__.__» аннулирующей справки следует отразить номер ранее представленной справки и новую дату составления, а в поле «номер корректировки» вписать «99». Напомним, что ранее для аннулирования представленных сведений о доходах физлиц нужно было обращаться с запросом в налоговую инспекцию (письмо ФНС России от 29.01.13 № ЕД-4-3/1224 ).

Раздел 1 справки 2-НДФЛ «Данные о налоговом агенте»Нужно вписать: наименование налогового агента — организации или Ф.И.О. налогового агента — физлица (например, индивидуального предпринимателя); ИНН; КПП (для налогового агента — организации); контактный телефон.

Указывается код муниципального образования, на территории которого находится организация или ее обособленное подразделение (код по ОКТМО ). Если у организации есть обособленные подразделения. то выбор налоговой инспекции, в которую нужно подавать справки 2-НДФЛ, зависит от того, где физлица получают доходы. Если работник получает доходы от обособленного подразделения, то справка 2-НДФЛ представляется в инспекцию по месту нахождения этого подразделения. В такой справке следует указать код по ОКТМО по месту нахождения подразделения и КПП, присвоенный организации по месту нахождения этого подразделения.

ИП - предприниматели указывают в справке 2-НДФЛ код по ОКТМО по месту жительства. Исключение предусмотрено в отношении предпринимателей, которые применяют «вмененку» или патентную систему. Они должны проставить код по ОКТМО по месту учета в связи с осуществлением деятельности.

Раздел 2 «Данные о физическом лице — получателе дохода»Здесь отражаются персональные данных работника: Ф.И.О. дата рождения, гражданство, сведения о документе, удостоверяющем личность. Если у физлица есть ИНН, присвоенный российским налоговым органом, то следует заполнить реквизит «ИНН в Российской Федерации».

Необходимо обратить внимание на необходимость проведения мероприятий по актуализации персональных данных физических лиц - получателей доходов, в целях представления достоверных сведений по "форме 2-НДФЛ".

Согласно Порядка заполнения. в поле "ИНН в Российской Федерации" указывается идентификационный номер налогоплательщика - физического лица, подтверждающий постановку данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

Информация об ИНН физического лица может быть получена путем использования сервиса "Узнай свой ИНН ".

В новой форме 2-НДФЛ появилось поле «ИНН в стране гражданства». В нем указывается ИНН (или его аналог), присвоенный работнику — иностранцу в стране гражданства. Данный реквизит заполняется в том случае, если налоговый агент располагает такой информацией.

В поле «Статус налогоплательщика » необходимо указать один из 6 кодов:Если в 2015 году сотрудница сменила фамилию, в справке нужно указать новую. Возможны две ситуации. Первая ситуация: у женщины есть ИНН и она уже сообщила о смене фамилии в свою налоговую инспекцию. Тогда никаких вопросов по справке у налоговиков не возникнет.

Вторая ситуация: в базе налоговой службы нет сведений о новой фамилии сотрудницы. Тогда инспекторы обнаружат нестыковку. В этом случае они могут потребовать представить копию паспорта женщины.

Как правило, на практике вторая ситуация встречается чаще. Поэтому заранее приготовьте и прикрепите копию паспорта сотрудницы.

Код документаДля российских паспортов это код 21.

Примечание. Нужно ставить код 91 «Иные документы», если сотрудник имеет действующий паспорт СССР. Все советские паспорта действительны до их фактической замены, если, конечно, соблюдены условия о вклеивании в них фотографии по достижении 45 лет. Но это редкая ситуация.

Адрес сотрудникаУказывается адрес сотрудника по месту его постоянной регистрации на основании паспорта или иного подтверждающего документа. Адрес временной регистрации в справке 2-НДФЛ не ставят.

При заполнении поля «Адрес места жительства в Российской Федерации» в отношении работников-иностранцев, в этом поле указывается адрес, по которому такой работник зарегистрирован в РФ по месту жительства или по месту пребывания (ранее вписывался только адрес по месту жительства). Если налоговый агент указал этот адрес, то можно не заполнять поля «Код страны проживания» и «Адрес», предназначенные для внесения сведений об адресе места жительства иностранца в стране постоянного проживания.

Раздел 3. «Доходы, облагаемые по ставке_%»Таблица раздела 3 заполняется помесячно. В заголовке укажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если в течение года один и тот же человек получал доходы, облагаемые НДФЛ по разным ставкам, раздел 3 заполняйте отдельно для каждой налоговой ставки.

При заполнении таблицы раздела 3 используйте приложения 1 «Коды доходов» и 2 «Коды вычетов» к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. Каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды. Например, доходам в виде зарплаты соответствует код 2000. В отношении доходов от сдачи в аренду транспортных средств применяется код 2400, в отношении доходов от сдачи в аренду другого имущества – код 1400. При выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских вознаграждений) используйте код 2010, при выплате пособий по временной нетрудоспособности – код 2300.

В разделе 3 показывайте профессиональные налоговые вычеты (ст. 221 НК РФ ), вычеты в размерах, предусмотренных статьей 217 Налогового кодекса РФ, а также суммы, уменьшающие налоговую базу в соответствии со статьями 213.1, 214, 214.1 Налогового кодекса РФ. Отражайте эту информацию напротив тех доходов, в отношении которых должны быть применены вычеты.

Примечание. Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 отражать не нужно. Для них предусмотрен следующий раздел справки 2-НДФЛ.

Отпускные и другие незарплатные доходыПредположим, сотрудник был в отпуске, который начался в декабре 2015 года, а закончился уже в январе 2016 года. Отпускные являются фактически полученными в день их выдачи, ведь они не являются доходами за выполнение трудовых обязанностей (подп. 1 п. 1 ст. 223 НК РФ ). Значит, в состав доходов за декабрь нужно включить всю сумму отпускных, которая выдана сотруднику в декабре. Распределять сумму между декабрем и январем при заполнении справки 2-НДФЛ не надо.

Если же отпускные начислены в 2015 году, но выплачены только в 2016 году, включать их в отчетность по НДФЛ за 2015 год не нужно. Впрочем, как и другие незарплатные доходы (непроизводственные премии, дивиденды, выплаты по гражданско-правовым договорам и т. п.), которые начислены в 2015 году, а будут выплачены в 2016 году. Любой такой денежный доход считается полученным в день его выплаты.

Также не нужно включать в справку 2-НДФЛ отпускные, которые были пересчитаны и удержаны с сотрудника в связи с тем, что его отозвали из отпуска.

Примечание. Письмо ФНС России от 24 октября 2013 г. № БС-4-11/19079

Коды доходовПо каждому виду доходов нужно ставить свой код. Например, по зарплате — 2000, по отпускным — 2012 и т. п. Но по некоторым доходам отдельный код не предусмотрен. Например, по компенсации за неиспользованный отпуск, как связанной, так и не связанной с увольнением. Поэтому надо использовать код 4800 «Иные доходы». При этом серьезной ошибкой будет, если вы укажете код 2000. Ведь, причислив «отпускную» компенсацию к зарплате, бухгалтер уплатит с нее НДФЛ не раньше, чем закончится месяц. Что касается премий к праздникам и юбилеям, то их отражайте в разделе 3 справки как «иные доходы». Не всегда просто определить, какой код дохода присвоить той или иной премии, выданной сотруднику. Тут надо применять следующий принцип. Если премия начислена за производственные результаты, она относится к вознаграждениям за выполнение трудовых или иных обязанностей (код 2000). А если премия выдана, например, к празднику или юбилею, это «иные доходы» (код 4800).

ВычетыПримечание. Не перепутайте вычеты в разделах 3 и 4. Они разные, если их продублировать, будет неверно рассчитана налоговая база в пункте 5.2 справки.

В разделе 3 справки предусмотрены графы для отражения кодов и сумм вычетов. Их не надо путать с вычетами, которые отражают в разделе 4.

В разделе 3 отражают профессиональные налоговые вычеты и суммы, частично освобожденные от НДФЛ на основании статьи 217 Налогового кодекса РФ. Например, материальная помощь в пределах 4000 руб. или подарок не дороже аналогичной суммы.

Раздел 4. «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты»Примечание. А раздел 4 справки нужно вносить только те суммы вычетов, которые налоговый агент фактически предоставил работнику.

В разделе 4 укажите стандартные налоговые вычеты (ст. 218 НК РФ ), социальные (ст. 219 НК РФ ), инвестиционные, а также имущественные вычеты на приобретение (строительство) жилья (подп. 2 п. 1 ст. 220 НК РФ ). Если такие вычеты отразить еще и в разделе 3, то получится задвоение и налоговая база в Разделе 5 справки о доходах будет рассчитана неверно.

Код, который надо проставить в графе «Код вычета», можно определить по приложению 2 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. В графе «Сумма вычета» впишите сумму вычета, соответствующую указанному коду.

Отражая в форме 2-НДФЛ стандартные налоговые вычеты, применяйте коды 104–105, 114–125 (приложение 2 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387).

В отношении вычетов, которые не указаны в приложении 2 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387, указывайте код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 «Налог на доходы физических лиц». Об этом сказано в письме ФНС России от 11 февраля 2014 г. № БС-4-11/2189.

В строках «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» укажите номер и дату соответствующего уведомления и код инспекции, которая выдала такой документ.

Раздел 5. «Общие суммы дохода и налога»В данном разделе отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного НДФЛ по ставке, указанной в заголовке раздела 3. Если налоговый агент в течение налогового периода выплачивал физическому лицу доходы, облагаемые по разным налоговым ставкам (например, 9%, 13%, 15%, 30%, 35%), то для каждой из ставок нужно заполнить разделы 3 — 5 справки 2-НДФЛ.

Справка с признаком 1

Справка с признаком 2 (сообщение о невозможности удержать налог)

«Общая сумма дохода»

Суммарную величину дохода по итогам налогового периода. Для этого сложите все доходы, указанные в разделе 3. Налоговые вычеты, указанные в разделах 3 и 4, в этот показатель не включайте

Общую сумму дохода, с которой не удержали налог

Налоговую базу, с которой исчислен налог. Для этого нужно вычесть из показателя, отраженного в поле «Общая сумма дохода», сумму всех налоговых вычетов, которые отражены в разделах 3 и 4 справки 2-НДФЛ

Налоговую базу для расчета налога (если общая сумма начисленного дохода подлежит уменьшению на сумму вычетов)

«Сумма налога исчисленная»

Сумму исчисленного налога. Для этого умножьте налоговую базу на ставку, указанную в разделе 3

Сумму налога, которую вы исчислили, но не удержали

«Сумма фиксированных авансовых платежей»

Величину фиксированных авансовых платежей, на которую следует уменьшить налог

«Сумма налога удержанная»

Сумму налога, которую вы удержали с доходов сотрудника

В Контур.Бухгалтерии появился ЭДО. Теперь клиенты сервиса могут получать, подписывать и автоматически заводить в бухгалтерию накладные, акты и счета-фактуры через Диадок .

Автоматизированный расчет зарплаты и подготовка отчетности: cправляется с нестандартными схемами учета труда, Имеет готовые версии для ключевых отраслей.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме