Рейтинг: 4.3/5.0 (1863 проголосовавших)

Рейтинг: 4.3/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

Договор является наиболее популярной гражданско-правовой сделкой, положения которой устанавливают обязательства сторон, подписавших друг с другом эту сделку. Его особенность заключается в следующем: интерес одной стороны удовлетворяется выгодой второй. Это и создает совместную заинтересованность сторон при его подписании. Именно договор может обеспечить соответствующее соотношение спроса и предложения. Такого рода черты данной сделки объясняют её роль в торговой экономике.

Договор – это так называемый акт волеизъявления сторон, заключивших его. Для закрепления этой воли договор должен быть освобожден от всякого внешнего влияния. В каждом договорном соглашении имеются существенные правила, которые непременно должны быть соблюдены при заключении. Если не скоординированно хотя бы одно из такого рода условий, соглашение не будет числиться заключенным до того случая, пока такой недочет не будет исправлен. в силу этого, очень важно сразу же определить, какие из правил будут второстепенными и необязательными для координирования, а какие весовыми. Спектр положений обусловлен исключительно от специфичности того или иного договорного соглашения.

Договор бывает консенсуальный, что обозначает его законность со времени, когда стороны достигли полного соглашения, либо реальным, что обозначает, что признание его заключенным случилось с того времени, когда богатство передавалось стороной контрагенту.

Имеется архив договорных соглашений, разработанный на основе платформы "Архив", предназначенный для учета и хранения договорной документации. Этой возможностью обычно пользуются крупные организации, в которых имеется огромный объем документации. Архив способствует повысить степень защиты информации и накопить информационную базу. В сети Интернет вы всегда при необходимости сможете загрузить бланк нужного вам типа договора, написать его и напечатать.

Документ для поиска online

Связано это с тем, что на основании счета покупатель сможет подтвердить обоснованность произведенного платежа. Заполняйте счёт на аванс и другие документы с помощью сервиса автоматически.

Форма бланк счета на предоплату в банк Счет на предоплату — это документ, предназначенный для оплаты предоплаты товара или услуги. " Грузоотправитель и его адрес" - если поставщик и грузоотправитель являются одним и тем же юридическим лицом, то в строке пишется " Он же".В основной таблице типовой формы № 868 указываются сведения об отгружаемом товаре наименование, количество, цена, стоимость, налоговая информация. Программа «Экспредо» позволяет хранить в своей базе неограниченное количество ранее выписанных счетов на предоплату.

Типовой форма счета нет, каждая организация или ИП может разработать свою форму. Организации и индивидуальные предприниматели, оказывая услуги, выставляют счета на оплату.

В нем указывается станция назначения и отправления, дата и способ отправки груза например, автотранспортом поставщика, вид упаковки груза например, контейнер, количество мест например, число коробок в партии, номер накладной или квитанции по которой отгружается товар, вес отправленной партии. Ещё одно неоспоримое преимущество сервиса – вы можете сохранить заполненные документы на компьютер в удобном для вас формате и при необходимости отправить их в электронном виде.

«Экспредо» — успешное решение для Вашего бизнеса В программе легко и быстро можно составить счет на предоплату и скачать. " Адрес" - почтовый адрес, номер контактного телефона/факса, банковские реквизиты поставщика расчетный, корреспондентский счет, БИК банка и местонахождение город банка-поставщика.На данной страничке вы можете скачать бесплатно образец бланка счета на оплату от ИП и от юр.

Достаточно лишь воспользоваться портативной версией программы «Экспредо» для выписки бланка счета на предоплату, установленной на любом съемном носителе диск, «флэшка» и т.д, программа «Экспредо» имеет маленький размер дистрибутива 3 мб. Счет на предоплату это важный документ, как для продавца, так и для покупателя. Могут быть указаны в качестве образца заполнения платежного поручения; реквизиты плательщика и грузополучателя, с указанием ИНН, полного или сокращенного согласно Уставу названия организации, а также почтового адреса; перечень оплачиваемых товаров услуг, с указанием их наименования, единицы измерения, количества и цены, а также налоговой информации в случае необходимости выделить из общей стоимости товаров и указать сумму НДС.

Например, можно добавить – пункт о сроках оплаты счета – пункт о подписи заказчика в получении оригинала счета – требование о предоставлении доверенности при получение товаров и т.д.

Образец счет на предоплату

К таковым относятся уникальный порядковый номер документа, указываемый в заголовочной части, с датой его составления; платежные реквизиты получателя денежных средств продавца. Данный документ важен как для продавца, так и для покупателя.

К таким данным можно отнести, например, условия вывоза, сроки оплаты товара. К обязательным реквизитам формы относятся " Поставщик" - ИНН, полное или сокращенное согласно Уставу название организации поставщика продавца ТМЦ.

Вы находитесь вне офиса? Если какие-то поля остались незаполненными, в них проставляется прочерк.

Счет на предоплату, образец заполнения бланка Вы можете посмотреть, скачав программу «Экспредо» Образец заполнения бланка счета на предоплату Бланк счета на оплату не имеет унифицированной формы, поэтому основное требование к бланку форме на предоплату — отражение в форме основных реквизитов, необходимых для документирования факта продажи товара. услуги. Но для корректного заполнения документа необходимо отразить следующие реквизиты реквизиты исполнителя – получателя платежа наименование, ИНН, КПП, банковские реквизиты; реквизиты заказчика наименование; основание платежа наименование, количество товаров, реквизиты договора поставки; сумму, подлежащую к оплате; срок внесения оплаты по счёту на аванс; срок действия счёта на аванс; дата и номер счёта на аванс; подпись уполномоченного лица и печать организации-поставщика. лица ООО.

Выставление счёта на аванс носит факультативный характер, исключением являются случаи, когда заказчик прописывает это в договоре как обязанность исполнителя. Договор отделочно ремонтных работ

В качестве дополнительной информации также можно указать условия совершения сделки.

Образец счет на предоплату. Оценка: 52 / 100 Всего: 325 оценок.

24 октября 2013

Предварительная оплата (аванс) фактически является одним из видов коммерческого кредитования (п. 1 ст. 823 ГК РФ), когда плательщик выступает кредитором до момента предоставления встречного исполнения по договору (например поставки товара, оказания услуги).

Сумма аванса может равняться как частичной, так и полной оплате по договору. Вместе с тем в отношении отдельных субъектов (в частности, учреждений - получателей бюджетных средств) могут предусматриваться ограничения авансовых платежей при заключении договоров (контрактов) о поставке товаров, выполнении работ и оказании услуг.

Отметим, что термины "аванс" и "предварительная оплата", как правило, используются в качестве синонимов. Но в законодательстве нет их четкого отождествления или разграничения. Например, в ст. 711 ГК РФ это синонимы. А в п. 1 ст. 823 ГК РФ термины перечислены как отдельные разновидности коммерческого кредита. В данном случае под авансом понимается частичная предоплата, а под предварительной оплатой - полная оплата по договору.

В соответствии с п. 3 ст. 168 НК РФ авансовые счета-фактуры выставляются не позднее пяти календарных дней со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

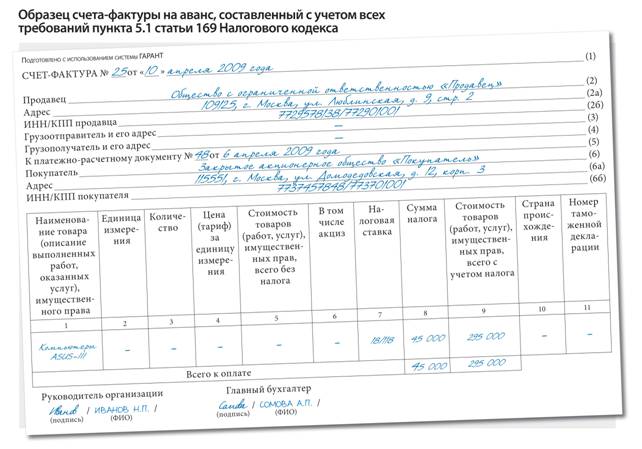

Обязательные реквизиты для авансовых счетов-фактур перечислены в п. 5.1 ст. 169 НК РФ. Специальная форма счетов-фактур, выставляемых в отношении предварительной оплаты (частичной оплаты), не утверждена, поэтому продавцам товаров (работ, услуг, имущественных прав) следует выставлять их по форме, утвержденной постановлением Правительства РФ от 26.12.2011 N 1137, с отражением показателей, предусмотренных п. 5.1 ст. 169 НК РФ.

При этом перечень обязательных реквизитов не содержит указания на то, в какой именно формулировке в авансовом счете-фактуре указывается информация о перечислении предварительной оплаты (частичной оплаты).

Таким образом, использование при выставлении авансового счета-фактуры (после получения частичной оплаты) термина "предоплата" вместо термина "аванс" законодательству не противоречит.

По нашему мнению, если в силу каких-либо внутренних правил организации именно термин "аванс" считается правильным, данную особенность документооборота следует предусмотреть при заключении договоров с поставщиками.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

10 октября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Счет на предоплату — это документ, предназначенный для оплаты (предоплаты) товара или услуги. Счет на предоплату это важный документ, как для продавца, так и для покупателя. Счет на предоплату, образец заполнения бланка Вы можете посмотреть, скачав программу «Экспредо»

Образец заполнения бланка счета на предоплатуБланк счета на оплату не имеет унифицированной формы, поэтому основное требование к бланку (форме) на предоплату — отражение в форме основных реквизитов, необходимых для документирования факта продажи товара. услуги. В программе «Экспредо» реализовано возможность составления бланков на предоплату, причем делается это буквально за пару секунд, — скачайте программу и убедитесь.

«Экспредо» — успешное решение для Вашего бизнеса:

В программе легко и быстро можно составить счет на предоплату и скачать. Программа «Экспредо» позволяет хранить в своей базе неограниченное количество ранее выписанных счетов на предоплату. Вы всегда сможете вернуться к Вашим данным в любое время, не проделывая повторной работы по внесению информации.

Вы находитесь вне офиса. а Вам срочно потребовалось выписать или скачать счет на предоплату?— это просто: Вам поможет портативная версия программы «Экспредо». Достаточно лишь воспользоваться портативной версией программы «Экспредо» для выписки бланка счета на предоплату, установленной на любом съемном носителе (диск, «флэшка» и т.д), программа «Экспредо» имеет маленький размер дистрибутива (3 мб).

На изображении представлен образец формы счета на предоплату.

Примеры печатных форм, реализуемых в «Экспредо»

Наша организация работает с бюджетными учреждениями, которые могут осуществлять предоплату не более 30%. Как в таких случаях правильно оформлять Счет на предоплату: выписывать на всю сумму договора, а бюджетное учреждение самостоятельно высчитывает 30% суммы счета и оплачивает ее, а потом доплачивает по этому же счету оставшиеся 70%, либо нужно сначала выставлять счет на 30% суммы и указывать, что это 30% предоплата по договору, а потом выставлять второй счет на остаток 70%?

Ответ Аудиторской компании ЗНС:

Пунктом 1 статьи 766 Гражданского кодекса Российской Федерации установлено, что государственный или муниципальный контракт должен содержать условия об объеме и о стоимости подлежащей выполнению работы, сроках ее начала и окончания, размере и порядке финансирования и оплаты работ, способах обеспечения исполнения обязательств сторон.

Согласно данному положению Если в контракте оговорен процент предоплаты, то соответственно счет выставляется в соответствии с договором, то есть на процент предоплаты ( например 30%). Если сумма предоплаты не оговорена, то Вы имеете право выставить счет на любую сумму в счет выполнения договорных обязательств.

Правильным будет выставить как 100% сумму по договору, так и 30%.(счет являяется лишь документом для оплаты .Он отражает Ваши взаимоотношение с покупателем на тот или иной данный момент)

Всем доброго дня!

Заранее извиняюсь за глупые вопросы, я не бухгалтер.

Подскажите пожалуйста. Первый раз выставляю счет на предоплату. Подскажите, как все сделать, чтобы было правильно.

1. Выставляю счет. Пишу в нем предоплата за такую-то услугу. Верно?

2. Что писать в счете на остальную сумму? Не знаю,как правильно сформулировать.

3. Акт на выполненную услугу должен быть по логике один, но не уверенна. Раньше всегда делала один счет + один акт, а с предоплатой не знаю, как правильно.

4. Сначала делается счет на предоплату, акт на выполненную работу и счет на остальную сумму. Правильная последовательность?

Заранее спасибо за ответы!

1. Верною

2. Наименование работ,услуг, например.

3. Акт один.

4. Акт делается по завершении всех Ваших работ, услуг или что там у Вас.

Большое спасибо!

По второму пункту то что услуги написать надо это понятно. Просто, если в первом счете пишу предоплата, то во втором счете должна ли я написать, что это окончательная оплата? Чтобы было понятно, что это как бы продолжение того счета? Есть какой-то бухгалтерский термин для этого? А то окончательная оплата как-то некрасиво звучит.

Просто, если в первом счете пишу предоплата, то во втором счете должна ли я написать, что это окончательная оплата?

вот Вам как удобно, так и пишите, это ни на что не влияет, главное чтобы заказчик понял, за что он будет платить :)

Так чайником не охото выглядеть))) Хотелось бы, чтобы правильно документы были оформленны. Я дизайнер, понапишу такого, что потом вся налоговая над моими поэмами смеяться будет.))) Нет значит специального определения для оплаты второй части?

Спасибо, что помогаете.

Счет-фактура на аванс, правила выставления счета-фактуры на аванс. Подробное описание правил оформления и выставления счета-фактуры на аванс. Детальный разбор ошибок, которые чаще всего в нем допускают. Счет-фактура на аванс образец заполнения>>>

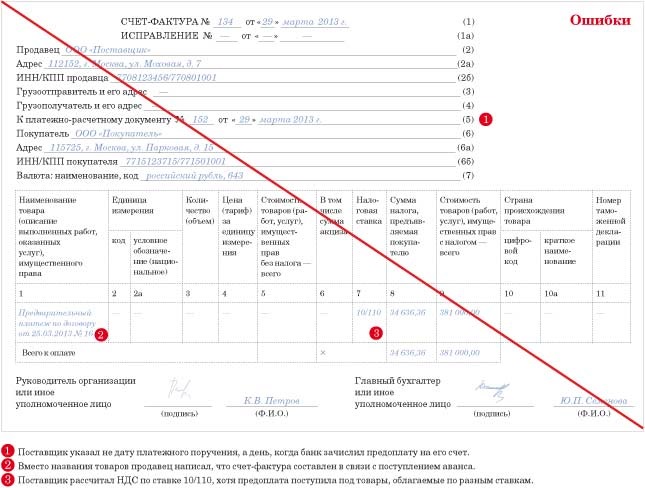

Счет-фактура на аванс. правила выставления счета-фактуры на аванс установлены законодательством. Счет фактура на аванс содержит такие реквизиты, ошибись в которых — и налоговики безусловно откажут покупателю в вычете НДС. Мы расскажем вам, какие проблемные строки или графы проверить, получив на руки авансовый счет-фактуру. Вот для сравнения ошибочно заполненный документ и с образец заполнения счета-фактуры на аванс, по которому можно заявлять вычет по НДС.

Счет-фактура на аванс - образец составлен не правильно

Правила выставления счета-фактуры на аванс имеют свои особенности. Вот образец заполнения счета-фактуры на аванс, когда документ составлен верно.

Счет-фактура на аванс - образец составлен верно

Обнаружили погрешности в документе? Тогда попросите продавца исправить счет-фактуру. В крайнем случае не принимайте авансовый НДС к вычету.

Реквизит «К платежно-расчетному документу»Обязательный реквизит любого авансового счета-фактуры — это дата и номер расчетно-платежного документа. Эти данные поставщик должен указать в строке 5 счета-фактуры. Убедитесь, есть ли сведения о платеже в вашем экземпляре. Если продавец эту строку не заполнил, вычет вы, как покупатель, заявить не вправе. То же можно сказать и о ситуациях, когда поставщики ошибаются в дате или номере платежного поручения.

Продавец выставляет счет-фактуру в связи с тем, что вы перечислили ему аванс. А подтверждает этот факт именно платежное поручение. Вот налоговики и хотят сравнить данные счета-фактуры с реквизитами вашей платежки. Тем более что без этого поручения не удастся воспользоваться правом на вычет НДС.

Впрочем, если поставщик ошибся только в дате платежного поручения и не соглашается исправить эту погрешность, можете попробовать отстоять вычет в суде. Конечно, когда вопрос стоит того. Ведь буквально в Налоговом кодексе написано, что обязательный реквизит счета-фактуры — это номер платежного документа. Про дату платежки в Кодексе не сказано.

Хотя требование указывать полные реквизиты платежного поручения есть в Правилах заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Но нормы Налогового кодекса имеют больший приоритет. Поэтому-то судьи порой высказываются в пользу того, что ошибка в дате платежки некритична. Пример тому — постановление ФАС Московского округа от 27 мая 2008 г. № КА-А41/4647-08 .

Реквизит «Наименование товара»Теперь об основной таблице авансового счета-фактуры. Там в графе 1 должно стоять наименование товаров (работ, услуг), в счет оплаты которых поставщик получил от вашей компании предоплату. Этот порядок установлен в подпункте «а» пункта 2 Правил заполнения счета-фактуры.

Написать в счете-фактуре просто «предоплата» или «аванс по договору от… №…» недостаточно. Такую информацию продавец может привести лишь дополнительно: чиновники разрешают указывать в счетах-фактурах необязательные сведения (см. письмо Минфина России от 30 октября 2012 г. № 03-07-09/146 ).

Вам же нужно убедиться, чтобы в счете фигурировало то наименование товаров, которое прописано в договоре с поставщиком. Другое дело, что это наименование может быть достаточно обобщенным. Но в этом ошибки уже нет. Конкретный ассортимент товаров стороны могут определять в спецификации или заявке покупателя, причем уже после оплаты. Поэтому чиновники считают, что общее название в авансовом счете-фактуре вполне допустимо. Например, «кондитерские изделия», «канцелярские товары».

Реквизит «Налоговая ставка»Третий, еще один важный реквизит в счете-фактуре на предоплату в графе 7 — это ставка налога. Хорошо, если вам будут отгружать товар, облагаемый лишь по одной ставке. Но для ряда товаров действует ставка НДС 10 процентов. Например, это относится к продовольственной продукции. И нередко у одного поставщика закупают одновременно как льготные товары, так и облагаемые по обычной ставке. Тут и возникают сложности с НДС.

Вам сейчас надо проверить, каким образом контрагент указал в авансовом счете-фактуре ставку НДС. А тут возможно два варианта — в зависимости от того, получается ли разграничить сумму предоплаты по конкретным категориям товаров, то есть по ставкам.

В договоре прописано, за какие товары перечислен авансДопустим, исходя из условий договора можно определить конкретную сумму предоплаты по разным видам товаров. К примеру, там написано, что за хлебобулочные изделия (а они облагаются по ставке 10%) покупатель перечисляет аванс в сумме 20 000 руб. А за кондитерские, для которых действует ставка 18 процентов, — 30 000 руб.

В рассматриваемом случае для вас безопаснее всего, чтобы поставщик обозначил в счете-фактуре отдельные позиции товаров, то есть в разных строках, и указал по каждому из них свою ставку налога: 10/110 или 18/118.

Если вы хотите полностью исключить какие-либо претензии со стороны налоговиков, изначально прописывайте все эти детали в договоре. А можно даже заключать разные договоры на товары, облагаемые по различным ставкам налога.

В договоре лишь общее название товаров и сумма предоплатыДалеко не всегда из договора понятно, под какие товары покупатель перечисляет предоплату. Скажем, там написано, что покупатель платит аванс в размере 50 000 руб. а конкретный ассортимент каждой партии товаров стороны согласуют в спецификациях непосредственно перед отгрузкой.

Очевидно, что тут сложно распределить сумму предоплаты по конкретным ставкам НДС. Поэтому чиновники разрешают обозначить в авансовом счете-фактуре обобщенное название товаров. И ставку налога также ставить одну — 18/118. В частности, такие рекомендации есть в письме Минфина России от 6 марта 2009 г. № 03-07-15/39 .

Пример

ООО »Покупатель» заключило с ООО »Поставщик» договор на поставку кондитерских и хлебобулочных изделий. В рамках этого договора ООО »Поставщик» будет отгружать товары, облагаемые по разным ставкам НДС — 10 и 18 процентов. Конкретный ассортимент каждой партии товаров стороны согласуют в спецификации.

ООО »Покупатель» перечислило предоплату по данному договору поставки в размере 381 000 руб.

Поскольку ООО »Поставщик» не сможет расписать в авансовом счете-фактуре позиции товаров отдельно по разным ставкам налога, он указал в нем общее наименование и общую ставку НДС 18/118 (см. образец выше).

Как видите, данный вариант даже выгоден для покупателя. Ведь вы сразу можете заявить вычет авансового НДС по максимальной ставке. Пусть даже потом после того, как поставщик отгрузит вашей компании товары этот вычет налога вы будете восстанавливать.

Пример

Продолжим предыдущий пример. В счете-фактуре на предоплату ООО »Поставщик» указало сумму НДС, рассчитанную по ставке 18/118. То есть 58 118,64 руб. Предположим, что ООО »Покупатель» 29 марта приняло к вычету данную сумму налога.

15 апреля ООО »Поставщик» отгрузило ООО »Покупатель» товары в счет предоплаты на сумму 764 800 руб. в том числе:

— хлебобулочные изделия, облагаемые по ставке 10 процентов, на сумму 517 000 руб. (включая НДС — 47 000 руб.);

— кондитерские изделия, по которым применяется ставка 18 процентов, на сумму 247 800 руб. (включая НДС — 37 800 руб.).

Бухгалтер ООО »Покупатель» 15 апреля восстановил вычет НДС с предоплаты в размере 58 118,64 руб.

После этого бухгалтер ООО »Покупатель» зарегистрировал в книге покупок отгрузочный счет-фактуру на сумму налога 84 800 руб. (47 000 + 37 800).

Добавим, что вариант с общей ставкой НДС рассматривали также судьи ВАС РФ и признали вполне законным. Речь идет о постановлении Президиума ВАС РФ от 25 января 2011 г. № 10120/10. В этом решении судьи указали налоговикам, что у продавца нет оснований корректировать сумму авансового НДС, которую он посчитал по ставке 18/118. Даже если потом покупателю были отгружены товары, облагаемые налогом, как по обычной, так и по льготной ставке.

Главная / Счет-фактура / Счет-фактура на аванс: как заполнить, каковы требования? Образец

Счет-фактура на авансдолжен быть выписан в течение 5 дней после поступления предоплаты от покупателя — это единая позиция налоговых органов, подтвержденная решениями судов. И если бухгалтер эту норму проигнорирует и выпишет итоговый счет-фактуру в конце отчетного периода или же оформит налоговый документ лишь при отгрузке товара, то это грозит компании неприятностями.

Когда выписывается авансовый счет-фактураВ соответствии с Налоговым кодексом, счет-фактура служит правовым основанием по принятию покупателем заявленных сумм НДС к вычету. Форма для выписки счетов-фактур как по факту реализации, так и по моменту поступления предварительной оплаты в счет будущих поставок абсолютно одинакова. Она утверждена правительственным постановлением № 1137 от 26.12.2011 года.

Счет-фактура должен быть выписан продавцом в течение пяти дней после наступлений одного из событий: отгрузки товара (передачи имущественных прав, услуг или работ) либо перечисления аванса покупателем. Это требование предусмотрено в статье 168 (пункт 3) НК.

При этом в самом счете-фактуре должны быть заполнены все обязательные реквизиты, указанные в пунктах 5 и 5.1 статьи 169 НК. Особенно важно обратить внимание на правильное заполнение строки 5 в форме налогового документа. В соответствии с правилами, утвержденными постановлением 1137, а также на основании третьего подпункта пункта 5.1 статьи 169 НК России в этой строке должны быть обязательно проставлены номер и дата платежного документа.

В том случае, когда было произведено несколько частичных предоплат за один день, следует перечислить их все в счете-фактуре на аванс. Если же потом выписывается счет-фактура по факту отгрузки, то необходимо перечислить реквизиты всех платежно-расчетных документов по каждой сделанной в счет этой отгрузки оплате.

Есть лишь одно исключение, когда в строке 5 формы счета- фактуры ставится прочерк: это производится тогда, когда авансовый платеж (полностью либо частично) был сделан в форме безденежных расчетов. Например, когда за товар была произведена оплата векселем.

Бывают и такие ситуации, когда компания получает авансовые платежи за непрерывные поставки. К таким компаниям можно отнести любое телекоммуникационное предприятие, работающее на условиях предоплаты. В таком случае разрешается выписывать счет-фактуру на аванс в конце расчетного периода на сумму всех поступивших от заказчика оплат за вычетом стоимости фактически предоставленных услуг. Такое разъяснение было дано Минфином в письмах № 03-07-15/39 от 06.03.2009 и № 03-07-09/13 от 27.03.2009.

Также имеется разъяснение этого же министерства о том, что если в течение пяти дней после поступления оплаты была произведена отгрузка, то счет-фактуру можно составить один раз — по факту поставки товара. Это разъяснение дважды давалось в письмах Минфина № 03-07-15/39 от 06.03.2009 и № 03-07-14/99 от 12.10.2011. Но вот Федеральная налоговая служба в своем письме № КЕ-4-3/3790 от 10.03.2011 разъяснила, что так поступать нельзя. По мнению фискалов, счет-фактура на аванс должен быть выписан в любом случае, даже если в этот пятидневный срок после поступления предоплаты состоялась отгрузка.

Налогоплательщикам же желательно придерживаться рекомендаций именно налоговой службы, чтобы избежать впоследствии процесса обжалования. Ведь это не только дополнительные затраты на судебные тяжбы, но и излишне потраченное время на оспаривание, которого можно избежать.

Правила выписки счета-фактуры на аванс

При поступлении оплаты от покупателя продавец в пятидневный срок выписывает и передает своему контрагенту счет-фактуру на полученный аванс. Об этом гласит статья 168 НК (пункт 3). Покупатель, в свою очередь, получает право на вычет в сумме НДС, указанного в счете-фактуре, с авансового платежа. Такое право предоставляется ему на основании ст. 171 НК (пункт 12).

Следует заметить, что в Налоговом кодексе не предусмотрено исключений из правил в виде разрешения не выписывать счета-фактуры при получении частичной оплаты или аванса. Поэтому пятидневный срок по выписке этого налогового документа должен быть соблюден.

Возможные исключения предусмотрены в правилах заполнения книги продаж. Эти правила утверждены правительственным постановлением 1137. Так, в третьем абзаце пункта 17 этого нормативного документа указано, что счета-фактуры на полученный аванс могут не выставляться, если:

Несмотря на четко прописанные в Кодексе правила касательно обязательства и срока выписки авансового счета-фактуры. налогоплательщики иногда игнорируют их. Так, достаточно большое число бухгалтеров не считают нужным выписывать счета-фактуры на аванс по каждому полученному предварительному платежу от покупателя.

Одни подбивают общую сумму поступившей предоплаты, вычитают сумму отгрузки и если остается после этого аванс, то тогда выписывают счет-фактуру. Обычно делается это раз в квартал, ну и плюс выписывается счет-фактура по отгрузке. А другие вообще не выписывают авансовые счета-фактуры. если в этом же налоговом периоде произошла поставка товара или производилось оказание услуг (передача работ или имущественных прав).

Но такие варианты ведения учета очень небезопасны. Ведь проверяющие, выходя на ревизию, в первую очередь как раз и проверяют, выписаны ли налоговые документы по поступившим авансам.

Что грозит за нарушенияПри обнаружении такого нарушения во время проверки, когда уже нельзя подать уточнения к декларации и выписать исправленный счет-фактуру, налогоплательщикам остается только кусать локти. Ведь казалось бы, аванс все равно погашается отгрузкой в налоговом периоде — но не все так просто.

Инспектор при обнаружении того, что на поступивший аванс не был выписан счет-фактура, просто доначисляет НДС. И так — по всем авансам за налоговый период. Но теперь налогоплательщик не может воспользоваться правом на вычет, так как не предъявил его (в декларации не заявлены такие вычеты по НДС).

Кроме того, налоговая также оштрафует налогоплательщика за грубое нарушение правил учета объектов налогообложения. Это предусмотрено статьей 120 НК. За такой проступок взыскивается штраф в размере 10 тысяч рублей, если правонарушение произошло в одном отчетном периоде. А если такие нарушения происходили чаще, то штраф возрастает до 30 тысяч рублей.

Позиция судовВ постановлении № 23/11 Президиума Высшего арбитражного суда России от 26.04.2011 говорится о том, что налогоплательщик должен заявить в декларации обо всех имеющихся у него правах на применение вычета НДС. При этом наличие всех подтверждающих право вычета по сумме НДС документов не заменяет их декларирования.

В 2005 году Конституционный суд РФ в своем определении № 93-О указал на то, что обязательно заполнение всех обязательных реквизитов, указанных в пунктах 5 и 6 статьи 169 Налогового кодекса. В этом же определении указывается и на то, что налогоплательщик для подтверждения права на вычет должен представить лишь полноценный счет-фактуру, который содержит все необходимые сведения. Позиция Конституционного суда основана на желании пресечь ситуации, связанные с незаконным возмещением (зачетом или возвратом) НДС из бюджета.

А вот 17 арбитражный апелляционный суд в своем постановлении от 23.08.2012 указал, что такой недостаток, как незаполнение строки 5 формы счета-фактуры (реквизиты расчетно-платежного документа), не может служить основанием для лишения покупателя права на вычет. Аналогичное постановление было вынесено и в декабре 2011 года в Московском округе федеральным арбитражным судом.

Как заполнить счет-фактуру на авансАвансовый счет-фактура заполняется точно так же, как и обычный на отгрузку. Все обязательные реквизиты перечислены в Налоговом кодексе в статье 169 (в частности в пункте 5.1). Так, обязательно нужно заполнить:

В строках 3 и 4 проставляются прочерки, в табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата. Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс».

Возможно также указать обобщенное наименование товарных позиций — например, «Аванс за оказание аудиторских услуг». О такой возможности прямо разъяснено в письме Минфина РФ от 26.07.2011 за № 03-07-09/22. Желательно в графе с наименованием товаров (услуг, работ) указать также и номер договора между покупателем и продавцом, по которому была произведена предварительная оплата.

Далее в табличной части формы счета-фактуры следует указать ставку (графа 7) и сумму начисленного налога (графа 8), а также сумму авансового платежа (графа 9). Суммы указываются без округлений, в копейках и рублях. В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки.

Авансовый счет-фактура подписывается теми же должностными лицами, что и обычный налоговый документ — руководителем и главным бухгалтером (либо уполномоченными по доверенности или приказу должностными лицами).

Документ в бумажной форме может быть полностью выполнен на компьютере либо же частично заполнен от руки; при этом бланк может быть напечатан как на принтере, так и типографским способом (в том числе и с внесением некоторых данных).