Рейтинг: 4.2/5.0 (1822 проголосовавших)

Рейтинг: 4.2/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Проценты по Кредиту и Займу

В соответствии с п. 3.9 Положения о порядке начисления процентов и отражения этих операций по счетам бухгалтерского учета, утвержденного Банком России 26.06. 98 № 39-П, сумма процентов по заемным средствам за соответствующий период определяется по формуле:

В соответствии с п. 3.9 Положения о порядке начисления процентов и отражения этих операций по счетам бухгалтерского учета, утвержденного Банком России 26.06. 98 № 39-П, сумма процентов по заемным средствам за соответствующий период определяется по формуле:

S% - сумма процентов, начисленных за соответствующий период;

SD – сумма полученного займа;

ST – процентная ставка по условиям договора;

365 – количество календарных дней в году ( в високосном нужно брать 366 дней);

D – количество календарных дней в соответствующем периоде.

Следует иметь в виду, что согласно п.3.5 Положения № 39-П проценты на привлеченные и размещенные денежные средства начисляются банком на остаток задолженности по основному долгу на начало операционного дня. Другими словами, проценты по выданному банком кредиту начисляются со дня, следующего за днем открытия клиенту ссудного счета.

При получении займа от другого лица, не являющегося кредитной организацией необходимо обратить внимание на то, что в соответствии с п.1 ст. 807 ГК РФ договор займа заключенным с момента передачи денег.

Проценты по договору займа начисляютсяс того дня, в который заимодавец передал заемщику средства, хотя последний может их получить и позже. Например, средства с расчетного счета заимодавца сняты 15-го, а на расчетный счет заемщика поступили 16-го числа. Проценты по займу в этом случае следует начислять с 15-ого числа.

Проценты по договору займа начисляютсяс того дня, в который заимодавец передал заемщику средства, хотя последний может их получить и позже. Например, средства с расчетного счета заимодавца сняты 15-го, а на расчетный счет заемщика поступили 16-го числа. Проценты по займу в этом случае следует начислять с 15-ого числа.

При получении кредита в банке, если ссудный счет был открыт 15-го, то банк начнет начислять проценты с 16-го числа.

При равных условиях кредит брать выгоднее, чем заем, так как сэкономить можно как минимум за один день.

Согласно ПБУ 15/2008 расходы по займу признаются прочими расходами и всю сумму начисленных процентов следует отражать по Дебету сч. 91.

Для целей налогообложения прибыли проценты по рублевому займу признаются внереализационными расходами в пределах ставки рефинансирования ЦБ РФ, умноженной на 1,8%, а по валютному – 0,8%.

Если ставка рефинансирования составляет 8,25%, то предельный размер процентов будет 14,85%.

Организация заключила Договор займа с другим юридическим лицом на сумму 177 000 руб. сроком на 3 месяца под 15% годовых.

Организация заключила Договор займа с другим юридическим лицом на сумму 177 000 руб. сроком на 3 месяца под 15% годовых.

Средства с расчетного счета заимодавца списаны 17 января, на расчетный счет заемщика они поступили 18 января.

По окончании месяца организация сама или на основе справки заимодавца начисляет сумму процентов по займу и относит ее на прочие расходы:

Дт 91 Кт 66 – 1091 руб. – начислены проценты по займу за январь (177 000 х 15%. 365 х 15 дн.)

Для целей налогообложения прибыли предельная сумма процентов по займу будет = 1 080,18 руб. (177 000 х 14,85%. 365 дн. Х 15 дн.)

Разница между фактически начисленной суммой процентов и их предельной величиной по нормативу составит 10,82 руб. (1 091 - 1 080,18).

В соответствии с ПБУ 18/02 данная разница признается постоянной и следует начислить постоянное налоговое обязательство:

Дт 99 Кт 68 – 2,16 руб. (10,82 х 20%).

По окончании февраля на прочие расходы будут отнесены проценты по займу в сумме 2 037 руб. (177 000 руб. х 15%. 365 дн. Х 28 дн.)

В марте – 1 164 руб. (177 000 х 15%. 365 дн. Х 16 дн.)

Прочие расходы в 1 квартале = 4 292 руб. (1 091 + 2 037 + 1 164).

Для целей налогообложения в феврале и марте:

170 000 х 14,85%. 365 х (28 дн. + 16 дн.) = 3 043,23 руб.

Исходя из суммы разницы между фактически начисленными процентами и для целей налога на прибыль начисляется постоянное налоговое обязательство:

Дт 99 Кт 68 - 31,55 руб. ((2 037 +1 164 – 3 043,23) х 20%.

Проценты по договорам займа со сроком действия более одного налогового периода признаются в составе внереализационных расходов в целях налога на прибыль равномерно в течение всего срока действия договора (вне зависимости от того, когда проценты фактически будут уплачены) на конец каждого месяца.

Проценты по договорам займа со сроком действия более одного налогового периода признаются в составе внереализационных расходов в целях налога на прибыль равномерно в течение всего срока действия договора (вне зависимости от того, когда проценты фактически будут уплачены) на конец каждого месяца.

Проценты по договорам займа должны включаться в состав расходов при определении налоговой базы по налогу на прибыль ежемесячно в течение всего срока действия договора займа независимо от срока их уплаты, предусмотренного договором, если срок его действия приходится более чем на один отчетный (налоговый) период.

С 1 января 2014 года это четко прописано в пункте 8 статьи 272 НК РФ.

Начисление процентов по договору займарегулируется нормами закона, а также условиями заключенного соглашения. Необходимую информацию о порядке начисления процентов по договору займа можно узнать, прочитав данную статью.

Всегда ли при получении займа начисляются проценты?Заемное обязательство означает, что кредитор передает заемщику определенную сумму денег либо определенное количество обезличенных предметов, а заемщик обязуется вернуть полученный заем в оговоренный срок. По общему правилу такой договор является возмездным, то есть лицо, получившее заем, должно уплатить проценты за пользование им. Однако стороны могут включить в текст соглашения и условие об отсутствии у заемщика обязанности по уплате процентов.

Договор считается возмездным даже тогда, когда в нем не определен размер процентов. В этом случае заемщик должен выплатить проценты, начисленные исходя из ставки рефинансирования Центробанка на день возврата долга.

Из названного правила, правда, имеются исключения. В 2 случаях договор займа считается беспроцентным, если в нем прямо не закреплено иное:

Проценты начисляются на сумму денежных средств, переданную в пользование заемщику. Если заемщик возвращает долг периодическими платежами, то проценты насчитываются на оставшуюся непогашенной сумму долга. В случае когда заемщик в оговоренный срок не возвращает заем, проценты продолжают начисляться вплоть до фактического погашения долга.

Надо отметить, что в случае просрочки возврата займа помимо процентов за пользование заемными средствами на сумму долга дополнительно начисляются проценты по статье 395 ГК РФ. Взимание этих процентов является мерой ответственности за нарушение заемщиком взятых на себя обязательств.

Начисление процентов по договору займа начинается на следующий день после передачи денег/вещей заемщику. Проценты рассчитываются по день возврата долга. Периодичность их уплаты, как правило, оговаривается в договоре. Если же этот момент соглашением сторон не урегулирован, то проценты должны начисляться и уплачиваться каждый месяц.

Способы расчета процентовСтороны могут закрепить в договоре один из двух способов начисления процентов:

Сумма% = СуммаЗ х Ставка% / 365 х КоличествоД

где Сумма% — сумма начисленных процентов, СуммаЗ — непогашенная сумма займа, Ставка% — процентная ставка, определенная соглашением, 365 (либо 366) — число дней в году, КоличествоД — число дней в том периоде, за который насчитываются проценты.

Каждому человеку, обремененному долговыми обязательствами, будет полезно ознакомиться с механизмом исчисления и подсчета процентов. Если научиться самостоятельно высчитывать проценты, можно не только проверить правильность указанных в договоре сведений, но и узнать, сколько придется платить в случае просрочки.

Порядок расчетаВ договоре займа практически всегда указывается размер платы за использование предоставленных средств. Если об этом в документе ничего не сказано, проценты будут выплачиваться согласно текущей ставке рефинансирования.

Договор займа может быть безвозмездным только если это четко прописано в документе. Вопрос о том, как правильно рассчитать проценты по договору займа, может возникнуть, если заемщик желает убедиться в правильности всех подсчетов платежей, или же если величина переплаты вообще не была определена заранее.

Для того чтобы правильно высчитать проценты по займу, нужно убедиться в том, что на руках имеются все необходимые для этого документы: сам договор, дополнительное соглашение, график платежей (если займ оформлялся в микрофинансовой организации), расписки, банковские выписки и т. д.

Самостоятельный расчет процентов осуществляется на основе информации, содержащейся в документах, а именно:

Если документом предусмотрено начисление процентов за нарушение сроков, производить расчет нужно, исходя из данной ставки.

Формулы и примеры расчета процентов по договору займаОпределить проценты по договору займа можно двумя способами:

Первый вариант выглядит несколько привлекательнее, так как ничего не нужно делать, кроме как ввести исходные данные. Найти подобный сервис не составит труда – сейчас на просторах сети имеется масса кредитных калькуляторов.

Второй способ расчета хоть и сложнее, зато надежнее. К тому же можно учесть те факторы, которые не берут во внимание онлайн сервисы. Для начала рассмотрим способ подсчета процентов по займу при условии, что в документе ставка не указана.

Как отмечалось выше, в подобном случае проценты исчисляются по ставке рефинансирования.

Для подсчета процентов используют формулу:

Пример:

Был получен займ в размере 50000 рублей на 30 дней. В году 365 дней, текущая ставка рефинансирования составляет 8,25%. Произведем расчет:

4125 / 365 * 30 = 339,04 рублей.

Сумма процентов составит 339,04 рублей. Общая сумма выплаты составит:

50000 + 339,04 = 50339,04 рублей.

Если процентная ставка в договоре указана, используется та же формула, что и в предыдущем примере, только вместо ставки рефинансирования указываем нужное значение.

Пример:

Займ в размере 10000 рублей выдан на 14 дней. В году 365 дней, по договору ставка составляет 2% в день (годовая ставка, соответственно будет равна 730%).

Произведем расчет:

Сумма процентов составляет 28000 рублей. Общая сумма платежа составит:

10000 + 2800 = 12800 рублей.

Так как в данном договоре сразу указана процентная ставка в день (2%), можно упростить расчет и сделать так:

Здесь пропускается деление на 365 дней, так как расчет производится по дневной ставке, а не годовой.

Если возник вопрос о том, как рассчитать проценты по договору займа за месяц, можно воспользоваться все той же формулой. Подставляем то количество дней, на которое выдаются деньги (в месяце может быть 28, 29, 30 или 31 день).

Для определения процентов по задолженности нужно использовать такую формулу:

Долг составляет 8000 рублей, просрочено 6 дней, ставка составляет 12%:

Проценты по просрочке = 8000 * 6 * 12% = 5760 рублей.

Суть простых процентов заключается в том, что ставка начисляется на одну и ту же денежную сумму. Например, если заемщик одолжил 30000 рублей, проценты будут начисляться на все эти 30000.

Величина простых процентов определяется в течение всего платежного периода, исходя из начальной суммы заема.

Вычислить простые проценты можно по формуле:

где:

Кс – итоговая сумма, которую получает заимодавец по окончании периода начисления,

С – начальная сумма долга,

Т – период (в днях), в течение которого начисляются проценты,

Тгод – количество дней в году,

Пс – процентная ставка.

Для краткосрочных финансовых операций (например, займов на год или меньше) чаще всего используют метод исчисления простых процентов.

Это объясняется несколькими причинами:

Можно ли получить займы на банковскую карту по СМС, смотрите на странице .

СложныеНекоторые финансовые организации прибегают к методике начисления сложных процентов, которая заключается в следующем: проценты прибыли по истечении каждого периода складываются с исходной суммой, и полученный результат становится основой для подсчета новых процентов.

Сложные проценты используют для того, чтобы у заемщика не возникало желание нарушать сроки внесения платежей.

Если документ предусматривает выплату процентов каждый месяц, но клиент по какой-либо причине допускает просрочку, к сумме заемных средств прибавляются неуплаченные проценты.

Это означает, что к следующему платежу проценты будут рассчитываться по возросшей сумме основной задолженности. Таким образом, несколько нарушений подряд приводят к стремительному расширению базы для подсчета процентов.

Кредитор также имеет право потребовать выплату неустойки или полный возврат заемных средств со всеми начисленными процентами.

Сложные проценты определяются по формуле:

s – годовая или ежемесячная ставка,

n – число истекших месяцев или лет.

По сути, задолженность с применением такой формулы увеличивается в геометрической прогрессии. При подсчете сложных годовых процентов показателю s присваивается размер годовой ставки, а n означает число лет.

Договора займов в основном предусматривают внесение платежей раз в месяц, поэтому сложные годовые схемы встречаются не так уж часто. Понять разницу между исчислением простых и сложных процентов поможет пример:

Заемщик получил средства на один год под 3 процента в месяц. Если использовать «простую» формулу, долг через год составит:

Таким образом, если займ составил 10000 рублей, через 12 месяцев придется отдать 13600 рублей.

Возьмем те же цифры и применим к «сложной» формуле:

Получается, что через год нужно будет вернуть уже 14258 рублей (если первоначальная сумма составила 10000 рублей). Разница между 14258 и 13600 рублями небольшая, но все же она есть.

Однако для больших сумм расхождения будут уже ощутимыми, что станет для заемщика стимулом к своевременному внесению платежей.

Комбинированные схемы начисленияИногда кредиторы применят комбинированную схему начисления процентов, однако, для краткосрочных займов такой способ расчета практически не используется.

Комбинированный метод может применяться к продолжительным, но не целым промежуткам времени, при этом по целому числу лет начисляются сложные проценты, а по нецелому остатку – простые.

Например, если на 2 года и 46 дней (46 дней – это 0,13 часть года) была выдана ссуда в размере 500000 рублей (под 10% годовых), итоговая задолженность будет рассчитываться по формуле:

В некоторых случаях кредиторы начисляют повышенные проценты при несвоевременном внесении платежей. Такая мера может применяться вместо неустойки или же сочетаться с ней.

В договоре займа должно быть четко прописано, что повышенный процент начисляется за использование заемных средств и не является неустойкой. Также указывается, каким образом идет начисление – на всю сумму задолженности или на ее часть.

Штрафные санкции в виде повышенного процента чаще всего встречаются при ипотечном кредитовании, автокредитах или потребительском кредитовании. Иногда финансовые организации взимают повышенные проценты при просрочках по кредитным картам.

Пример штрафа в виде повышенного процента:

Заемщик просрочил очередной платеж, равный 5000 рублей. В договоре займа прописано, что при возникновении просрочки штраф составляет 12% от суммы просроченного платежа. Таким образом, заемщик вместе с долгом обязан выплатить штраф в размере 600 рублей.

Законодательная базаВ соответствии с действующим законодательством заимодавец имеет право на взимание с заемщика процентов, начисленных на сумму заема (ст. 809 ГК РФ, п. 1 ). Заключенным договором регламентируется порядок исчисления и размер процентов.

Если в документе о процентах ничего не сказано, это еще не означает, что заем является безвозмездным. В подобной ситуации проценты начисляются по текущей ставке рефинансирования.

Если заимодавец действительно желает предоставить беспроцентный займ, это должно быть четко прописано в документе.

В п. 1 ст. 809 ГК РФ указывается, что стороны договора заема сами устанавливают размеры и способы исчисления процентов.

Проценты могут быть простыми или сложными, также документом может быть определена «плавающая» ставка, которая зависит от обозначенных условий.

В п. 3.9 Положения ЦБ РФ № 39-П как раз об этом и говорится: процентные ставки определятся по простым или сложным формулам, а также с применением фиксированной или плавающей ставки.

Согласно п. 2 ст. 809 ГК РФ проценты уплачиваются каждый месяц до дня окончательного покрытия задолженности (если нет иного соглашения между сторонами договора).

Это означает, что заемщик и заимодавец могут определить другой порядок расчета процентов, например, использовать «сложную» методику. Свобода сторон в выборе способов исчисления процентов по договору заема ограничивается ст. 10 ГК РФ .

Если в документе прописаны слишком высокие ставки (в т. ч. с использованием «сложной» формулы), заемщик может в судебном порядке доказать их завышенный характер и потребовать снижения.

Несвоевременное внесение платежей является нарушением обязательств со стороны заемщика, и заимодавец имеет право требовать выплаты дополнительных процентов с момента возникновения просрочки.

Величина дополнительных процентов определяется договором, в иных случаях их исчисление осуществляется в соответствии с ст. 395 ГК РФ .

Как рассчитать проценты по договору займа в валютеЕсли заемщик получает займ в сумме, установленной в иностранной валюте, проценты за пользование средствами исчисляются по фактическому размеру долга. Задолженность определяется в валюте займа и выплачивается в рублях по курсу ЦБ на дату совершения платежа.

Научиться рассчитывать проценты по договору займа совсем несложно, главное – выделить из документов нужную информацию и правильно подставить цифры в формулы.

Это очень полезный навык, который поможет заемщику определиться с будущими платежами и проверить правильность указанных в договоре данных.

Какие документы нужно предоставить для оформления займа на сервисе Турбозайм, читайте на странице .

Образец договора займа между физическими лицами, скачайте здесь .

Видео: договор займаРазмер процентов по займу (кредиту) можно указать в договоре. Если такой оговорки нет, организация должна выплатить заимодавцу (кредитору) проценты по ставке рефинансирования, действующей на дату возврата займа (или его части).

Заем может быть предоставлен без условия об уплате процентов (в отличие от кредитов). Если заимодавец предоставил беспроцентный заем, это условие должно быть прямо указано в договоре. Исключение – займы, предоставленные в натуральной форме. По умолчанию они являются беспроцентными. Но если заимодавец намерен получить с организации проценты, их размер и порядок уплаты следует предусмотреть в договоре.

Порядок уплаты процентов можно указать в договоре. Но если это условие отсутствует, организация должна выплачивать проценты ежемесячно до полного погашения займа (кредита).

Это следует из положений статей 809, 819 и 822 Гражданского кодекса РФ.

Таким образом, размер и периодичность уплаты процентов полностью зависят от условий, на которых организация и заимодавец (кредитор) заключили договор займа (кредита).

По договору займа проценты можно заплатить как в денежной, так и в натуральной форме (п. 1 ст. 809 ГК РФ). Аналогичное правило распространяется на товарные кредиты (ст. 822 ГК РФ). По кредиту в денежной форме предусмотрена уплата процентов только деньгами (безналичным способом) (п. 1 ст. 819 ГК РФ, п. 3.3 Положения ЦБ РФ от 26 июня 1998 г. № 39-П).

Расчет процентов по займу

Проценты по займу рассчитывают стороны сделки, исходя из условий договора (п. 1 ст. 809 ГК РФ). Чтобы рассчитать проценты по полученному займу, определите:

- сумму займа, на которую начисляются проценты;

- ставку процентов (годовую или месячную);

- количество календарных дней в периоде, за который начисляются проценты.

Как правило, в расчете нужно учесть действительное число календарных дней в году – 365 или 366 и, соответственно, в месяце – 30, 31, 28 или 29 дней. Проценты следует начислить со дня, следующего за днем предоставления займа, по день его возврата включительно. Такой порядок подтвержден пунктом 3.14 Положения ЦБ РФ от 4 августа 2003 г. № 236?П. Для организаций он не является обязательным, поэтому в договоре можно предусмотреть и другой порядок (например, установить фиксированную сумму процентов).

Величину процентов по полученному займу определите так:

Пример расчета процентов по денежному займу, полученному от сотрудника

31 января в связи с нехваткой денег на выдачу зарплаты единственный учредитель (он же – генеральный директор) ООО «Торговая фирма Гермес» А.В. Львов предоставил организации процентный заем в сумме 200 000 руб. Заем предоставлен наличными под 20 процентов годовых. Изменение процентной ставки по займу не предусмотрено. По договору организация обязана вернуть заем наличными 16 апреля этого же года и одновременно выплатить Львову всю сумму начисленных процентов.

В бухучете проценты начисляются ежемесячно. Сумма процентов составила:

– за февраль:

200 000 руб. × 20%. 365 дн. × 28 дн. = 3068 руб.;

– за март:

200 000 руб. × 20%. 365 дн. × 31 дн. = 3397 руб.;

– за апрель:

200 000 руб. × 20%. 365 дн. × 16 дн. = 1753 руб.

Расчет процентов по кредиту

Проценты по кредиту рассчитает банк (кредитная организация) (п. 3.5 Положения ЦБ РФ от 26 июня 1998 г. № 39-П). Порядок начисления процентов по выданным кредитам установлен Положением ЦБ РФ от 26 июня 1998 г. № 39-П.

Данным Положением предусмотрены четыре способа начисления процентов:

- по формуле простых процентов;

- по формуле сложных процентов;

- с использованием фиксированной процентной ставки;

- с использованием плавающей процентной ставки.

Способ начисления процентов должен быть прописан в кредитном договоре. Если в договоре не указан способ начисления процентов, то проценты начислят по формуле простых процентов с использованием фиксированной процентной ставки.

Такой порядок прописан в пункте 3.9 Положения ЦБ РФ от 26 июня 1998 г. № 39-П.

Проценты за пользование кредитными средствами банки начисляют на остаток задолженности по основному долгу, который учитывается на лицевом счете организации на начало операционного дня (п. 3.5 Положения ЦБ РФ от 26 июня 1998 г. № 39-П). Для расчета суммы процентов учитываются:

- фактическое количество дней пользования кредитом;

- сумма кредита;

- процентная ставка;

- число календарных дней в году.

.

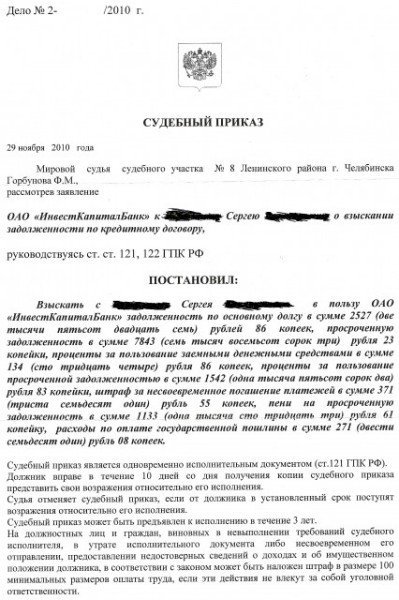

При обращении в суд с иском, содержащим требования о взыскании денежных сумм, в качестве приложения необходимо составить расчет исковых требований или взыскиваемой денежной суммы. Это требование специально закреплено в статье 132 ГПК РФ. Отсутствие расчета исковых требований приведет к оставлению искового заявления без движения (статья 136 ГПК РФ ).

Как составить расчет исковых требований Расчет сделать несложно, достаточно вспомнить курс школьной математики. Помните, как решаются задачи в средней школе? Только в этом случае нам самим нужно будет составить условия расчета, привести формулы и значения, которые приведут к результату, произвести сам расчет и указать его итог.

Расчет сделать несложно, достаточно вспомнить курс школьной математики. Помните, как решаются задачи в средней школе? Только в этом случае нам самим нужно будет составить условия расчета, привести формулы и значения, которые приведут к результату, произвести сам расчет и указать его итог.

Расчет исковых требований необходим, чтобы суду было понятно, на каком основании истец хочет взыскать денежную сумму. Поэтому его нужно сделать максимально подробно, привести расшифровку всех приведенных значений, указать, откуда взяты начальные значения.

Если в расчете используются сведения из официальных нормативных актов, нужно привести ссылку на эти документы, указать их реквизиты (например, статья 1 Федерального закона от 19 июня 2000 года N 82-ФЗ «О минимальном размере оплаты труда» или Постановление Правительства РФ от 26.06.2014 N 586 «Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения в целом по Российской Федерации за I квартал 2014 г.»).

Чаще всего расчет исковых требований используется при подаче искового заявления о взыскании долга по договору займа. В этом случае необходимо указать сумму самого займа, процентов за пользование займом, неустойки за просрочку возврата долга. Привести процентные ставки за пользование займом и неустойку. После этого сделать расчет периода (сколько дней, месяцев или лет), за который насчитаны проценты за пользование займом, расчет периода, за который начисляется неустойка. Затем необходимо привести расчет процентов и неустойки и сложить получившиеся значения. Итоговое значение в расчете должно соответствовать цене иска.

Аналогично следует поступать и при расчете других взыскиваемых или оспариваемых денежных сумм. При заявлении требований о перерасчете необходимо привести собственные значения, исходя из которых будет сделан перерасчет, привести расчет итоговых сумм, провести анализ того расчета, который оспаривается.

При расчете процентов в порядке статьи 395 ГК РФ предлагаем воспользоваться специальным приложением на нашем сайте: Расчет процентов по 395 ГК РФ .

Как представить расчет исковых требований в судВ статье 131 ГПК РФ закреплено положение, согласно которому расчет исковых требований можно выполнить в тексте самого искового заявления. Полагаем, что такой подход обоснован, если расчет состоит из одного простого и понятного арифметического действия и следует из логики самого искового заявления (например, нужно просто сложить несколько сумм для получения итогового результата). В остальных случаях расчет лучше сделать отдельно, чтобы не загромождать исковое заявление.

Ответчик, не согласный с расчетом истца, в обоснование возражений по иску может привести собственный расчет денежной суммы, воспользовавшись данным образцом.

Обращаем внимание, что расчет обязательно должен содержать заголовок «Расчет». В расчете необходимо поставить дату его составления и подпись составившего его лица (истца, его представителя, ответчика или иного лица, участвующего в деле).

В качестве примера приведем расчет взыскиваемой суммы по договору займа. На его основе можно составить любой другой расчет.

Образец расчета исковых требованийВ _____________________

(наименование суда)

от _____________________

(ФИО полностью, адрес)

При расчете используем следующие значения:

Расчет процентов за пользование займом:

Итого взыскиваемая сумма составит: 100 000 + 54 300 + 30 000 = 184 300 рублей.

Дата составления расчета «___»_________ ____ г. Подпись _______

Скачать образец расчета:

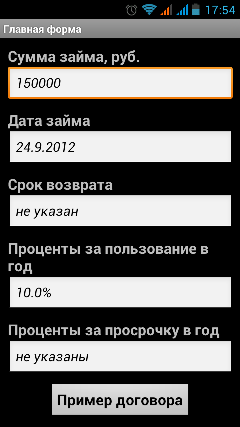

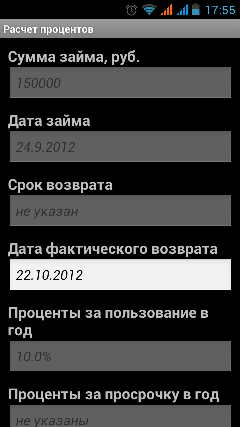

При возврате денежных средств предоставленных в долг всегда встает вопрос, как правильно рассчитать проценты по договору займа? В некоторых случаях размер процентов предусмотренных за использование заемных средств может быть отмечен в самом договоре. Если же величина будущих переплат не была оговорена заранее, то в этом случае должник обязан выплатить кредитору проценты согласно ставке рефинансирования, установленной Центробанком на день возврата денег. Для того чтобы рассчитать размер процентов вам потребуется договор займа и калькулятор.

Как правильно рассчитать проценты по договору займа?

В процессе предоставления в долг денежных средств вам следует проследить за тем, чтобы в договоре займа было четко указан размер будущих переплат. Также следует отметить, что заем в отличие от кредита может быть выдан заемщику на беспроцентной основе, однако данное условия должно быть также строго указано в договоре займа. Если же в ваши интересы входит получение процентов от заемщика, то в этом случае обязательно отметьте данное условие в договоре, указав при этом их размер и порядок выплат.

Проценты, предусмотренные договором займа, могут быть выражены как в денежной, так и в натуральной форме. Если натуральная форма является для вас более удобной, обязательно укажите это обстоятельство при оформлении договора.

Далее вам следует рассчитать проценты по займу принимая во внимание условия договора займа. осуществлять данную процедуру лучше всего с участием второй стороны данной сделки, то есть заемщика. Для выполнения данной задачи вам следует определить такие показатели как: ставку процентов (годовую и месячную), период, в течение которого заемщику предстоит уплачивать проценты, а также количество календарных дней в сроке, за который производиться начисление процентов.

При расчете процентов необходимо учитывать количество дней именно в текущем году (366 или 365), а также в отдельно взятом месяц (31, 30, 29 или 28).

Начисление процентов по займу начинается со дня, следующего за днем, когда заемщику были предоставлены в долг денежные средства и по день, в который должник полностью вернет кредитору выданный ему заем.

Определить размер процентов по займу можно с помощью следующий удобной формулы:

Проценты = сумма долга х годовая процентная ставка. 365 (366) дней х число дней в периоде, за который осуществляется начисление процентов.

В том случае если в договоре займа отсутствует пункт, в котором должна была содержаться информация о размере процентной ставки, то тогда в данную формулу можно подставить ставку рефинансирования, которая была установлена Центробанком на день осуществления расчетов, к примеру:

Сумма займа составляет 10 000 рублей;

Число дней равняется 60;

Ставка рефинансирования установлена на отметке 8,25%.

То в той ситуации расчет должен выглядеть следующим образом:

10 000. 356 х 60 х 8,25% = 135 рублей 61 копейка, что и будет являться суммой процентов.

Исполнитель: бухгалтер __________________/ ________________________

Главный бухгалтер __________________/ ________________________

Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

1.Как рассчитать проценты по выданному займу

Размер и порядок уплаты процентов

Размер процентов по займу можно указать в договоре. Если такой оговорки нет, заемщик должен выплатить организации проценты по ставке рефинансирования. действующей на дату возврата займа (или его части).

Порядок уплаты процентов тоже можно прописать в договоре. Но если это условие отсутствует, заемщик должен выплачивать проценты ежемесячно до полного погашения займа.

Если организация предоставит беспроцентный заем, это условие должно быть прямо указано в договоре. Исключение – займы, выданные в натуральной форме. По умолчанию они являются беспроцентными. Но если организация намерена получить с заемщика проценты, их размер и порядок уплаты нужно предусмотреть в договоре.

Обо всем этом сказано в статье 809 Гражданского кодекса РФ.

Таким образом, размер и периодичность уплаты процентов полностью зависят от условий, на которых заимодавец и заемщик заключили договор.

По договору займа проценты можно взимать как в денежной, так и в натуральной форме (п. 1 ст. 809 ГК РФ ).

Размер процентов в натуральной форме, как правило, рассчитывать не нужно – он устанавливается сторонами сделки в договоре (например, 50 листов железа по рыночной стоимости ежемесячно).

Проценты в денежной форме устанавливаются в процентной ставке на год. Поэтому, чтобы рассчитать сумму ежемесячных процентов по займу, выданному в денежной форме, определите:

– сумму займа, на которую начисляются проценты;

– ставку процентов (годовую или месячную);

– количество календарных дней в периоде, за который начисляются проценты.

Как правило, в расчете нужно учесть действительное число календарных дней в году – 365 или 366 – и, соответственно, в месяце – 30, 31, 28 или 29 дней. Проценты нужно начислить со дня, следующего за днем предоставления займа, по день его возврата включительно. Такой порядок подтвержден пунктом 3.14 Положения ЦБ РФ от 4 августа 2003 г. № 236?П. Для организаций он не является обязательным, поэтому в договоре можно предусмотреть и другой порядок (например, установить фиксированную сумму процентов).

Величину ежемесячных процентов по предоставленному займу в денежной форме определите так:

Сумма ежемесячных процентов по предоставленному займу

Сумма займа, на которую начисляются проценты

Так как по истечении срока действия договора займа денежные суммы так и не возвращены, то проценты начисляйте ежемесячно, начиная с 31.07.2015 г. по 31.12.2015 г. Сумму процентов к начислению рассчитывайте в порядке и по формуле, представленным ниже в рекомендации.

А именно, приведем пример расчета процентов к начислению за август 2015 года. Так как по условиям Вашего договора займа процентная ставка – 6 % установлена не как годовая ставка, а как ставка за время, на которое предоставлен кредит, а срок действия кредита – с 16.03.2015 г. по 30.07.2015 г. (137 дней), то ежедневная процентная ставка составит 6%:137=0.044%.

Сумма процентов к уплате за август составит 100 000 руб. * 0,044 % *31 дн.=1 364 руб.

1. Из рекомендации Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как отразить в бухучете операции по выдаче займа сотруднику (гражданину)

Если заем предоставлен под проценты, их сумму включите в состав прочих доходов (п. 7 ПБУ 9/99 ). В бухучете проценты, полученные по денежным займам, отражайте по окончании каждого отчетного периода (ежемесячно) (п. 16 ПБУ 9/99 ):

Дебет 73-1 (76) Кредит 91-1

– начислены проценты по договору займа.

Даже если выданные процентные займы организация признает финансовыми вложениями, проценты нужно отражать на счете 76, а не 58. Ведь, чтобы проценты считались финансовыми вложениями, должны выполняться условия, прописанные в абзаце 4 пункта 2 ПБУ 19/02. Среди них способность приносить доход в будущем в форме процентов, дивидендов либо прироста стоимости. Это условие выполняется только тогда, когда причитающиеся к получению проценты увеличивают базу для начисления процентов в следующем отчетном периоде. То есть невостребованные проценты присоединяются к сумме основного долга.

При поступлении процентов сделайте проводку:

Дебет 50 (51, 70) Кредит 73-1 (76)

– получены проценты за пользование заемными деньгами.

О порядке расчета процентов в денежной форме по выданному займу см. Как рассчитать проценты по выданному займу. Расчет суммы процентов оформите бухгалтерской справкой (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

2. Из рекомендации Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как рассчитать проценты по выданному займу

Размер и порядок уплаты процентов

Размер процентов по займу можно указать в договоре. Если такой оговорки нет, заемщик должен выплатить организации проценты по ставке банковского процента (рефинансирования ), действующей на дату возврата займа (или его части).

Порядок уплаты процентов тоже можно прописать в договоре. Но если это условие отсутствует, заемщик должен выплачивать проценты ежемесячно до полного погашения займа.

Если организация предоставит беспроцентный заем, это условие должно быть прямо указано в договоре. Исключение – займы, выданные в натуральной форме. По умолчанию они являются беспроцентными. Но если организация намерена получить с заемщика проценты, их размер и порядок уплаты нужно предусмотреть в договоре.

Обо всем этом сказано в статье 809 Гражданского кодекса РФ.

Таким образом, размер и периодичность уплаты процентов полностью зависят от условий, на которых заимодавец и заемщик заключили договор.

По договору займа проценты можно взимать как в денежной, так и в натуральной форме (п. 1 ст. 809 ГК РФ ).

Размер процентов в натуральной форме, как правило, рассчитывать не нужно – он устанавливается сторонами сделки в договоре (например, 50 листов железа по рыночной стоимости ежемесячно).

Проценты в денежной форме устанавливаются в процентной ставке на год. Поэтому, чтобы рассчитать сумму ежемесячных процентов по займу, выданному в денежной форме, определите:

– сумму займа, на которую начисляются проценты;

– ставку процентов (годовую или месячную);

– количество календарных дней в периоде, за который начисляются проценты.

Как правило, в расчете нужно учесть действительное число календарных дней в году – 365 или 366 – и, соответственно, в месяце – 30, 31, 28 или 29 дней. Проценты нужно начислить со дня, следующего за днем предоставления займа, по день его возврата включительно. Такой порядок подтвержден пунктом 3.14 Положения ЦБ РФ от 4 августа 2003 г. № 236–П. Для организаций он не является обязательным, поэтому в договоре можно предусмотреть и другой порядок (например, установить фиксированную сумму процентов).

Величину ежемесячных процентов по предоставленному займу в денежной форме определите так:

Сумма ежемесячных процентов по предоставленному займу

Сумма займа, на которую начисляются проценты

В бухучете проценты по предоставленному займу можно учесть в составе:

– либо доходов от обычных видов деятельности;

– либо прочих доходов.

Для учета процентных займов, предоставленных другим организациям (предпринимателям), используйте счет 58-3 «Предоставленные займы» (Инструкция к плану счетов ). Проценты по займам, а также суммы беспроцентных займов учитывайте на счете 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция к плану счетов ). Подробнее об этом см. Как отразить в бухучете операции по выдаче займа другой организации .

3. Из рекомендации Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как учесть при налогообложении проценты по выданному займу

Налог на прибыль

При налогообложении прибыли проценты, полученные от заемщика, включите в состав внереализационных доходов (п. 6 ст. 250 НК РФ ).

Если предоставлен беспроцентный заем, заемщик и заимодавец являются взаимозависимыми лицами. а сделка признана контролируемой. то неполученные доходы в виде процентов организация-заимодавец также должна учесть при расчете налога на прибыль. Подробнее об этом см. Как определить рыночную цену товаров (работ, услуг) .

Если организация применяет кассовый метод, доходы отразите в день фактического поступления процентов (п. 2 ст. 273 НК РФ ).

Если организация применяет метод начисления, налоговую базу нужно увеличить в день начисления процентов по условиям договора. При этом необходимо соблюсти следующие условия:

если по договору заемщик платит проценты более чем за один отчетный (налоговый) период, начисляйте их в последний день каждого месяца отчетного (налогового) периода в течение всего срока действия договора;

если исполнение обязательства по договору зависит от стоимости (или иного значения) базового актива, а в период действия договора проценты начисляются по фиксированной ставке, то обратите внимание на следующую особенность. Проценты по фиксированной ставке начисляйте в последний день каждого месяца отчетного (налогового) периода, а проценты, фактически полученные исходя из сложившейся стоимости (иного значения) базового актива, – на дату исполнения обязательства;

если договор займа прекращен в течение календарного месяца, проценты нужно начислить и включить в состав доходов в последний день действия договора.

Такой порядок установлен пунктом 6 статьи 271 и пунктом 4 статьи 328 Налогового кодекса РФ.

Пример расчета налога на прибыль с процентов по выданному займу

22 июня ООО «Альфа» выдало менеджеру А.С. Кондратьеву денежный заем в сумме 36 600 руб. под 7 процентов годовых (год не високосный). Срок возврата займа ипроцентов по нему – 6 августа этого же года. Сумма процентов по займу составляет 316 руб. (36 600 руб. 7%. 365 дн. 45 дн.). Организация рассчитывает налог на прибыль ежеквартально, применяет метод начисления.

Срок действия договора охватывает два отчетных периода. Поэтому сумму процентов за июнь бухгалтер «Альфы» рассчитал отдельно:

36 600 руб. 7%. 365 дн. 8 дн. = 56 руб.

Эта сумма учитывается при расчете налога на прибыль за первое полугодие 2014 года. При расчете налога на прибыль за девять месяцев налоговая база увеличится на сумму процентов, начисленных за июль и август 2014 года.

За июль:

36 600 руб. 7%. 365 дн. 31 дн. = 218 руб.

За август:

36 600 руб. 7%. 365 дн. 6 дн. = 42 руб.

Ситуация: как при расчете налога на прибыль (метод начисления) учесть проценты по займу, выданному на срок более одного отчетного периода. Договор расторгли досрочно, а потому размер процентов уменьшается

При расчете налога на прибыль проценты, полученные от заемщика, учитываются в составе внереализационных доходов (п. 6 ст. 250 НК РФ ). Если организация применяет метод начисления, налоговую базу необходимо увеличить в день начисления процентов согласно условиям договора. При этом если условиями договора предусмотрено, что заемщик платит проценты более чем за один отчетный период, то их следует начислять ежемесячно в течение всего срока действия договора по ставке, действующей на конец каждого месяца. Начисленные проценты увеличивают налоговую базу того отчетного периода, к которому они фактически относятся. Это следует из совокупности положений пункта 6 статьи 271 и пункта 4 статьи 328 Налогового кодекса РФ.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.