Рейтинг: 5.0/5.0 (1878 проголосовавших)

Рейтинг: 5.0/5.0 (1878 проголосовавших)Категория: Инструкции

Приказ Минфина России

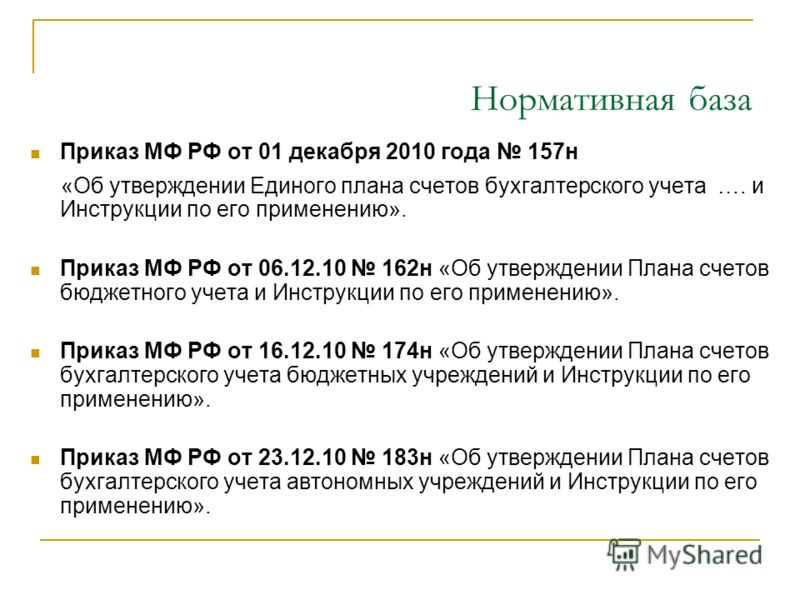

Приказ Минфина России от 1 декабря 2010г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» в редакции приказа 89н от 29.08.2014 (режим правки) Приказ Минфина России от 1 декабря 2010г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» в редакции приказа 89н от 29.08.2014 (режим правки) Отправить по электронной почте Приказ Минфина России от 1 декабря 2010г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» в редакции приказа 89н от 29.08.2014 (режим правки) Поделиться в социальных сетях

Летом 2015 года в Инструкцию №157н были внесены изменения (приказ Минфина России от 6 августа 2015 г. №124н). 1 марта 2016 Минфин России издал приказ № 16н с очередными поправками.

Изменения в Инструкцию №157н в 2016 году Требования к формированию номера счетаУстановлено, что номер счета учреждения содержит:

Также финансисты изменили порядок признания задолженности неплатежеспособных дебиторов нереальной к взысканию. Теперь решение об этом принимает комиссия по поступлению и выбытию активов. Ранее порядок признания задолженности неплатежеспособных дебиторов устанавливался актом главного администратора доходов бюджета.

Структура счетовСтруктуру номера счета привели в соответствие с Бюджетным кодексом РФ. Теперь код синтетического счета — это 19–21-й разряды номера счета, аналитический код — 21–23-й разряды. Разрешено вводить дополнительную аналитику.

Объект учета в рублевом эквивалентеРасширены положения о пересчете для целей бухучета стоимости объектов учета, выраженной в иностранной валюте.

В частности, добавлено, если для валюты не установлен официальный курс ЦБ РФ, то стоимость объекта нужно исчислять по:

Для учреждений, которые ведут свою деятельность за пределами России, особенности пересчета стоимости объектов учета в рублевый эквивалент устанавливает ГРБС по согласованию с Минфином России

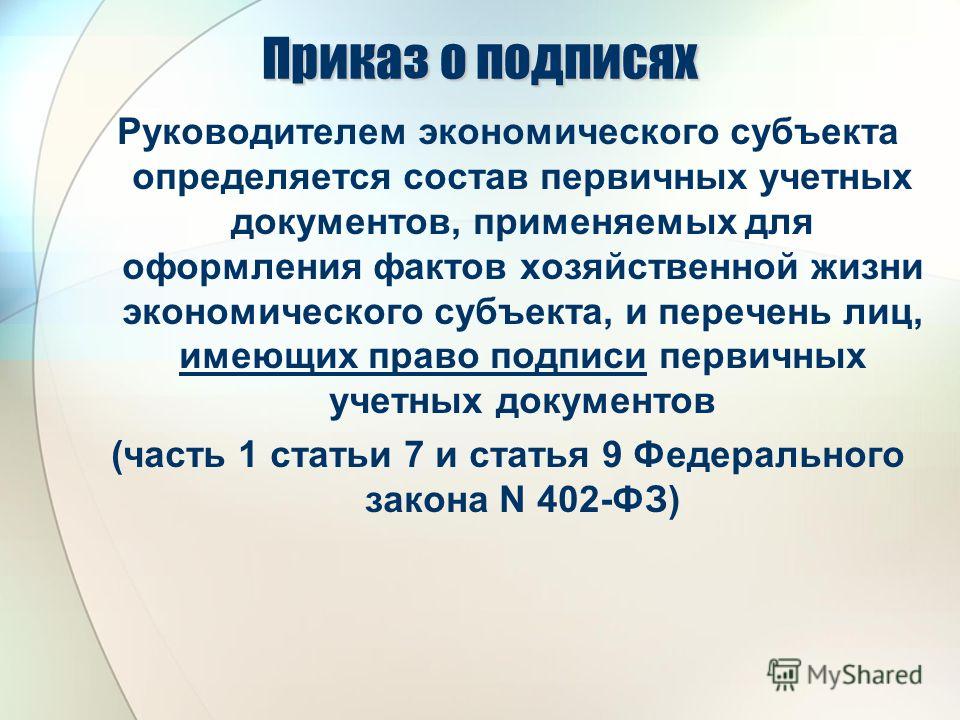

Обратите внимание, что порядок перевода первичных документов на русский язык учреждение должно теперь прописать в учетной политике.

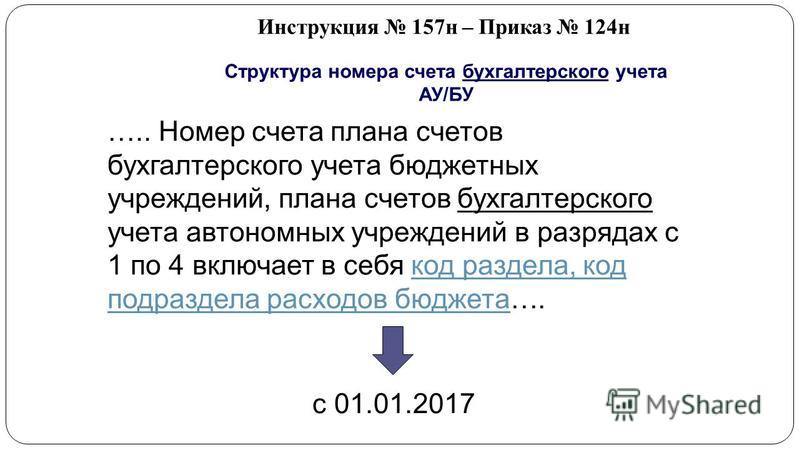

Приказом также внесены изменения, которые вступают в силу с 2017 года. Их немного и коснутся они структуры счетов бюджетных учреждений. Разряды с 1-го по 4-й будут включать в себя код раздела и код подраздела расходов бюджета.

Изменения 2016 года

Автор статьи: И. Гарнов, эксперт журнала «Бюджетные организации: бухгалтерский усеет и налогообложение»

Действующая система бухгалтерского учета в государственных (муниципальных) учреждениях постоянно совершенствуется с целью приведения регламентирующих ее нормативных документов в соответствие с фактическим содержанием отражаемых в учете финансовохозяйственных операций, а также с требованиями действующего законодательства в области бухгалтерского учета в стране и мире. Так, Минфин Приказом от 12.10.2012 № 134н (далее – Приказ № 134н) внес целый ряд изменений и уточнений в отдельные положения Инструкции по применению Единого плана счетов бухгалтерского учета для государственных (муниципальных) учреждений, утвержденной Приказом Минфина РФ от 01.12.2010 № 157н (далее – Инструкция № 157н). Анализу данных изменений и дополнений и будет посвящен наш материал.

Основные изменения положений Инструкции № 157н можно условно разделить на две группы:

Так, Приказом № 134н были уточнены (дополнены) следующие термины (названия счетов), применяемые в Инструкции № 157н:

1. Структура счета 0 206 00 000 «Расчеты по выданным авансам» дополнена субсчетом 0 206 70 000 «Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений» (с детализацией по видам указанных финансовых активов). Соответствующие коррективы внесены в текст п. 204 Инструкции № 157н. Данное изменение структуры счета 0 206 00 000 вызвано необходимостью более точного отражения в бухгалтерском учете государственных (муниципальных) учреждений операций по приобретению ценных бумаг и иных финансовых вложений, в частности уточнения момента перехода к учреждениям прав на них. Ведь перечисление учреждением денежных средств в качестве предварительной оплаты данных финансовых активов еще не означает, что права на них учреждением получены. Субсчет, предназначенный для отражения в бухгалтерском учете таких авансов, до внесения в Инструкцию № 157н анализируемых изменений и дополнений в Плане счетов государственных (муниципальных) учреждений отсутствовал, а для отражения данных платежей на уже имеющемся в Плане счетов субсчете 0 302 70 000 «Расчеты по приобретению ценных бумаг и иных финансовых вложений» оснований не имеется .

2. Другие изменения названий счетов бухгалтерского учета, применяемых государственными (муниципальными) учреждениями, связаны с корректировкой общей терминологии системы бухгалтерского учета в РФ, в том числе и в связи с приведением ее в соответствие с терминологией, применяемой во вступившем в силу 01.01.2013 Федеральном законе от 06.12.2011 № 402 ФЗ «О бухгалтерском учете» (далее – Федеральный закон № 402 ФЗ) и Международных стандартах финансовой отчетности (МСФО), а также в связи с уточнением фактического содержания отражаемых в учете соответствующих финансовохозяйственных операций, в частности:

Из внесенных Приказом № 134н изменений и дополнений содержания отдельных требований Инструкции № 157н необходимо обратить внимание на следующие.

На сайте http://www.minfin.ru опубликован проект приказа, которым планируется внести изменения в Инструкцию № 157н. Какие коррективы в методологию учета предполагает внести Минфин путем издания этого документа? Поговорим об этом сегодня. Заметим, что данный документ уже подвергался корректировке (Приказ Минфина РФ от 12.10.2012 № 134н, который вступил в силу с 1 января 2013 года). Между тем Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н, и Приказ Минфина РФ от 15.12.2010 № 173н остались прежними, хотя проекты приказов, предполагающих внесение в эти документы поправок, были размещены на том же сайте. Поскольку об изменении Инструкции № 157н активно говорят финансисты на проводимых ими семинарах, полагаем, что в скором времени выйдет в свет очередной документ – и бухгалтерам опять придется изучать новые правила ведения бухгалтерского учета.

Общие положения по ведению бухучетаПосле внесения предполагаемых изменений в п. 3 Инструкции № 157н при ведении бухгалтерского учета учреждениям, финансовым органам, органам, осуществляющим кассовое обслуживание, необходимо будет учитывать, что:

Применяемый сейчас п. 3 названной инструкции эти нормы не содержит.

Учетная политикаСогласно п. 6 Инструкции № 157н субъект учета – учреждение в целях организации бухучета, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующими такой учет, Инструкцией № 157н, формирует свою учетную политику, исходя из особенностей своей структуры, отраслевых и иных особенностей своей деятельности и выполняемых им в соответствии с законодательством РФ полномочий. В этом же пункте приведен перечень положений, которые утверждаются учетной политикой учреждения. В данный список предполагается внести порядок отражения в учете событий после отчетной даты, а также обязанность приводить в приложении к учетной политике формы не только первичных (сводных) учетных документов, применяемых для оформления фактов хозяйственной жизни, но и регистров бухгалтерского учета и иных бухгалтерских документов, для которых законодательством РФ не установлены обязательные формы. Причем проект изменений Инструкции № 157н предполагает внесение уточнения о том, что государственные (муниципальные) учреждения, осуществляющие по законодательству РФ полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, а также бюджетные и автономные учреждения и (или) государственные (муниципальные) унитарные предприятия, осуществляющие на основании соглашений полномочия государственного (муниципального) заказчика по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками, при осуществлении бюджетных инвестиций в объекты государственной (муниципальной) собственности, при формировании учетной политики должны предусматривать особенности организации и ведения бухгалтерского учета в части операций по исполнению указанных полномочий в соответствии с положениями Инструкции № 157н.

Регистры учета и первичные документыПункт 7 Инструкции № 157н определяет перечень обязательных реквизитов, которые должна содержать неунифицированная форма первичного учетного документа. Информация о наличии в регистрах учета, разрабатываемых субъектом учета – учреждением, обязательных реквизитов не содержится в Инструкции № 157н. Новая редакция п. 11 инструкции указывает обязательные реквизиты для тех регистров бухгалтерского учета, форма которых не унифицирована. Исходя из положений этого пункта такие регистры устанавливаются субъектом учета в рамках формирования учетной политики и должны содержать следующие обязательные реквизиты:

Синхронизацию проверенных и принятых к учету первичных (сводных) учетных документов предполагается проводить в хронологическом порядке не только по дате совершения операций, но и по дате принятия к учету первичного документа.

По истечении каждого отчетного периода (месяца, квартала, года) первичные (сводные) учетные документы, сформированные на бумажном носителе, относящиеся к соответствующим журналам операций, иным регистрам бухгалтерского учета, хронологически подбираются и сброшюровываются. В новой редакции п. 11 Инструкции № 157н сказано, какая информация должна указываться на обложке дела:

На практике случается, что в ходе проверки (иных мероприятий) регистры бухгалтерского учета изымаются у учреждения. В этом случае учреждение делало копию всех изымаемых документов и регистров учета и оставляло у себя копии. Однако в самой Инструкции № 157н не были прописаны действия бухгалтера при возникновении в учреждении такой ситуации. Рассматриваемый нами проект документа содержит норму о том, что если в соответствии с законодательством РФ изымаются регистры бухучета, в том числе в виде электронного документа, заверенные руководителем субъекта учета либо лицом, им уполномоченным на то, копии изъятых регистров, изготовленные в порядке, установленном законодательством РФ, включаются в состав документов бухгалтерского учета.

Интерес представляет и внесение изменений в п. 18 Инструкции № 157н. Сейчас все больше и больше применяются электронные документы и регистры учета, а о порядке внесения в них изменений Инструкции № 157н никаких указаний не содержала. Предполагается добавить в п. 18 инструкции такой абзац: «Отражение исправлений в электронном регистре бухгалтерского учета осуществляется лицами, ответственными за ведение регистра в порядке, предусмотренном положениями настоящего пункта, записями, подтвержденными Справками».

Балансовая стоимость объектов нефинансовых активовПо нормам новой редакции п. 27 Инструкции № 157н изменение первоначальной (балансовой) стоимости объектов нефинансовых активов производится в случаях достройки, дооборудования, реконструкции, в том числе с элементами реставрации, технического перевооружения . модернизации, частичной ликвидации (разукомплектации), а также переоценки объектов нефинансовых активов. Соответственно, затраты на модернизацию, дооборудование, реконструкцию осуществляются в том числе с элементами реставрации, технического перевооружения объекта нефинансового актива.

Результат работ по ремонту объекта основных средств, не изменяющих его стоимость (включая замену элементов в сложном объекте основных средств (в комплексе конструктивно сочлененных предметов, представляющих собой единое целое)), подлежит отражению в регистре бухгалтерского учета – инвентарной карточке (ф. 0504031, 0504032) соответствующего объекта ОС путем внесения записей о произведенных изменениях (без оформления бухгалтерских записей).

ИнвентаризацияСогласно п. 20 Инструкции № 157н инвентаризация имущества, финансовых активов и обязательств проводится субъектом учета в порядке, установленном нормативным актом – Приказом Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (далее – Приказ № 49). Новая редакция этого пункта предполагает порядок ведения инвентаризации закрепить в учетной политике учреждения и проводить контрольные мероприятия в соответствии с этим порядком. Порядок проведения инвентаризации, закрепленный в учетной политике учреждения, разрабатывается с учетом норм названного Приказа № 49.

Здесь же следует заметить, что планируется неучтенные объекты нефинансовых активов, выявленные при проведении проверок и (или) инвентаризаций активов, принимать к бухгалтерскому учету не по их текущей рыночной стоимости, а по оценочной стоимости, установленной для целей бухгалтерского учета на дату принятия к бухгалтерскому учету (п. 31 Инструкции № 157н ). Вообще по всей Инструкции № 157н рыночная стоимость заменена на оценочную стоимость. Порядок определения оценочной стоимости такой же, какой ранее применялся в отношении рыночной стоимости.

Консервация объектов основных средствПункт 34 Инструкции № 157н планируется дополнить положениями о том, что консервация объекта основных средств на срок более трех месяцев (расконсервация) оформляется первичным учетным документом – актом о консервации (расконсервации) объектов основных средств, содержащим сведения об объекте учета (наименование, инвентарный номер объекта, его первоначальная (балансовая) стоимость, сумма начисленной амортизации), а также о причинах и сроке консервации.

Объект основных средств, находящийся на консервации, продолжает числиться на соответствующих балансовых счетах рабочего плана счетов учреждения в качестве объекта ОС.

Отражение консервации (расконсервации) объекта основных средств на срок более трех месяцев отражается путем внесения в инвентарную карточку объекта учета записи о консервации (расконсервации) объекта, без оформления бухгалтерских записей по соответствующим счетам аналитического учета счета 0 101 00 000 «Основные средства».

Улучшение арендуемых объектов недвижимостиСогласно изменениям в п. 42 Инструкции № 157н нужно будет принимать в состав основных средств законченные капитальные вложения арендатора (лизингополучателя) в отделимые или неотделимые улучшения арендуемых (используемых) объектов имущества, производимые не только в рамках договора аренды или лизинга (сублизинга), но и в рамках договора безвозмездного пользования.

Непроизведенные активыЗемельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), после вступления в силу новой редакции п. 71 Инструкции № 157н будут учитываться на соответствующем счете аналитического учета счета 103 00 «Непроизведенные активы» на основании документа (свидетельства), подтверждающего право пользования земельным участком, по их кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком, расположенном за пределами территории РФ).

Сейчас такие объекты учитываются на забалансовом счете 01 «Имущество, полученное в пользование». Соответствующие коррективы произошли и в рамках забалансового учета в п. 333 Инструкции № 157н .

Расчеты по ущербу имуществаСогласно нормам новой редакции п. 220 Инструкции № 157н на счете 209 00, который будет называться не «Расчеты по ущербу имуществу», а «Расчеты по ущербу и иным доходам», будут учитываться не только суммы выявленных недостач, хищений денежных средств, иных ценностей, потерь от порчи материальных ценностей, другие суммы причиненного имуществу учреждения ущерба, подлежащие возмещению виновными лицами в установленном законодательством РФ порядке, но и суммы:

Корректировке подверглась и группировка расчетов по ущербу имуществу. Согласно ныне действующей редакции п. 221 Инструкции № 157н группировка расчетов по ущербу имуществу осуществляется по группам поступлений за причиненный имуществу ущерб по аналитическим группам синтетического счета объекта учета:

– 70 «Расчеты по ущербу нефинансовым активам»;

– 80 «Расчеты по прочему ущербу».

Новая редакция этого пункта предполагает производить группировку расчетов по ущербу и иным доходам по следующим аналитическим группам синтетического счета объекта учета:

– 30 «Расчеты по компенсации затрат»;

– 40 «Расчеты по суммам принудительного изъятия»;

– 70 «Расчеты по ущербу нефинансовым активам»;

– 80 «Расчеты по иным доходам».

На счетах расчетов по ущербу (счет 209 70) и иным доходам (счет 209 80) будут учитываться расчеты:

Расчеты по иным доходам, возникающим в ходе хозяйственной деятельности учреждения, не отраженные на счетах 205 00 «Расчеты по доходам», учитываются на счете 209 80 «Расчеты по иным доходам».

Налог на добавленную стоимостьНовая редакция Инструкции № 157н предполагает вместо счета 210 01 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам» использовать счет 210 10 «Расчеты по налоговым вычетам». Данный счет предназначен для учета расчетов по суммам НДС:

Минфин планирует внести изменения в назначения применения счета 210 05 «Расчеты с прочими дебиторами». Предполагается, что данный счет будет применяться:

1) для учета расчетов с дебиторами по операциям предоставления обеспечений:

а) заявок на участие в конкурсе или закрытом аукционе;

б) исполнения контракта (договора), иных залоговых платежей, задатков;

2) для отражения в учете администраторами доходов ожидаемых к поступлению налогов, сборов, иных платежей, обязанность по уплате которых в соответствии с действующим законодательством считается исполненной (согласно представленным декларациям, расчетам, иным документам);

3) по иным операциям, возникающим в ходе ведения деятельности учреждения и не предусмотренным для отражения на иных счетах Единого плана счетов.

Расчеты с прочими кредиторамиПроект приказа Минфина, вносящего изменения в Инструкцию № 157н, уточняет правила применения счета 304 06 «Расчеты с прочими кредиторами». Предполагается, что данный счет будет применяться для учета расчетов с кредиторами по операциям, возникающим в ходе ведения деятельности учреждения и не предусмотренным для отражения на иных счетах Единого плана счетов, в том числе расчетов:

В Инструкцию № 157н планируется введение нового счета 401 60 «Резервы предстоящих расходов». По мнению Минфина, на данном счете следует отражать (п. 302.1 Инструкции № 157н ) расходные обязательства:

Порядок формирования резервов (виды резервов, методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках формирования учетной политики.

Резерв должен использоваться только на покрытие тех затрат, в отношении которых этот резерв был изначально признан.

Принятие обязательствНовая редакция п. 318 Инструкции № 157н предполагает разграничить понятия «принятые обязательства» и «принимаемые обязательства».

Учет принятых обязательств и (или) денежных обязательств осуществляется на основании документов, подтверждающих их принятие согласно перечню, установленному учреждением в рамках формирования учетной политики, с учетом требований по санкционированию оплаты принятых денежных обязательств, установленных финансовым органом. В свою очередь, учет принимаемых обязательств осуществляется на основании документов, подтверждающих планирование обязательств учреждения либо планирование изменений ранее принятых обязательств в текущем финансовом году, в очередных финансовых годах, в том числе за пределами планового периода. К принимаемым обязательствам для целей Инструкции № 157н относятся обязательства, принятие которых планируется в соответствии с планом-графиком закупок.

Учет принимаемых обязательств будет вестись на счете 502 30 «Принимаемые обязательства».

Получается, что сначала учреждения должны в учете отразить на основании плана-графика закупок принимаемые обязательства, затем на основании заключенного договора отразить принятие обязательств, а на основании документов, представляемых для оплаты принятых обязательств (договора), осуществить учет денежных обязательств.

Забалансовый учетПро изменения, которые чиновники намерены внести в забалансовый счет 01, мы уже говорили, сейчас остановимся на применении других забалансовых счетов.

Счет 02 «Материальные ценности, принятые на хранение». Предполагается, что данный счет дополнительно будет использоваться для учета имущества, в отношении которого принято решение о списании (прекращении эксплуатации), до момента его демонтажа (утилизации, уничтожения) (п. 335 Инструкции № 157н ).

Счет 04 «Задолженность неплатежеспособных дебиторов». Планируется ввести норму о том, что списание дебиторской задолженности с забалансового учета 04 осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также по завершении срока возможного возобновления процедуры взыскания задолженности, согласно действующему законодательству (п. 339 Инструкции № 157н ).

Счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Минфин предполагает в п. 349 Инструкции № 157н внести норму о том, что при выбытии транспортного средства материальные ценности, установленные на них, списываются с забалансового счета.

Счет 17 «Поступления денежных средств на счета учреждения» и счет 18 «Выбытия денежных средств со счетов учреждения». Данные счета предполагается вести и при отражении движения денежных средств на счете 0 201 34 «Касса» (п. 365 , 367 Инструкции № 157н ).

Счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц». Новая редакция Инструкции № 157н предполагает появление нового забалансового счета, на котором будет вестись учет расчетов по исполнению денежных обязательств через третьих лиц (при выплатах пенсий, пособий, иных выплатах физическим лицам через отделения Почты России, платежных агентов).

В заключение статьи хотелось бы отметить, что изменения, которые предполагается внести в Инструкцию № 157н, существенно меняют методологию ведения учета отдельных операций. Они напрямую затрагивают и нормы инструкций № 174н , № 183н . № 162н . Введение этих норм неминуемо должно привести к изменению данных инструкций. Надеемся, что законодатель все же внесет коррективы в инструкции № 174н и № 183н и тем самым устранит имеющиеся сегодня недоработки некоторых их норм, делающие их применение затрудненным, если не абсурдным. Например, счет 210 06 «Расчеты с учредителем» применяется учреждениями не так, как прописано в инструкциях № 174н и № 183н, а так, как разъяснено в Письме Минфина РФ от 18.09.2012 № 02-06-07/3798.

главный редактор журнала «Бюджетные организации: бухгалтерской учет и налогообложение»

Приказом Минфина РФ от 06.08.2015 № 124н внесены очередные изменения в Инструкцию № 157н[1] (далее – Приказ № 124н). Некоторые из них следует учесть уже при формировании объектов учета в 2015 году. Часть поправок вступят в силу в 2016, а часть – в 2017 году. При этом необходимо отметить, что в настоящее время[2] данный документ находится на регистрации в Минюсте и до момента регистрации не применяется, так как текст может быть изменен. В статье предлагаем вам ознакомиться с основными поправками.

Изменения 2015 годаВ пункте 3 Приказа № 124н указано, что переход на применение учетной политики с учетом положений данного документа в части рабочего плана счетов бухгалтерского учета осуществляется по мере организационно-технической готовности учреждений, но не позднее 1 октября 2015 года (если эта дата не изменится при регистрации приказа). Рассмотрим данные новшества.

Изменено наименование счета 201 06 с «Аккредитивы» на «Денежные средства учреждения на специальных счетах в кредитных организациях». Тем самым расширена сфера применения счета 201 26 с одноименным наименованием. Соответствующие поправки внесены и в порядок применения данного счета (в п. 172 – 176 Инструкции № 157н). Напомним, в настоящее время он предназначен для учета движения денежных средств по аккредитивным расчетам в валюте РФ и иностранной валюте, по договорам с поставщиками за поставки материальных ценностей и оказанные услуги. После внесения изменений в указанные пункты счет будет применяться для учета движения денежных средств по специальным счетам, открытым в кредитной организации (включая аккредитивные расчеты). В случае если расчеты осуществляются в иностранной валюте, их учет необходимо вести в рублевом эквиваленте по курсу, определяемому согласно п. 13 Инструкции № 157н. Аналитический учет расчетов по счету ведется в карточке учета средств и расчетов в разрезе договоров по каждому специальному счету (выставленному аккредитиву). Учет операций по движению денежных средств на специальных счетах осуществляется в журнале операций с безналичными денежными средствами на основании документов, приложенных к выпискам со счетов.

Отметим, что данный счет применяется не всеми учреждениями. Таким образом, если в учреждении такой счет не используется, вносить изменения в рабочий план счетов не требуется.

Введен новый забалансовый счет 31 «Акции по номинальной стоимости». Он предназначен для учета органами, осуществляющими полномочия акционеров, указанных в названии счета объектов. Порядок учета акций на этом счете установлен в новом п. 389 Инструкции № 157н. Необходимо отметить, что данный счет для государственных (муниципальных) учреждений, не являющихся указанными выше органами, неактуален.

Уточнен порядок учета коммуникаций внутри здания. Соответствующие дополнения внесены в п. 45 Инструкции № 157н, в котором определены особенности учета инвентарных объектов основных средств. Таким образом, теперь в указанном пункте разъяснено, что коммуникации внутри зданий, необходимые для их эксплуатации, в частности, система отопления, включая котельную установку для отопления (если она находится в самом здании), внутренняя сеть водопровода, газопровода и канализации со всеми устройствами, внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети, вентиляционные устройства общесанитарного назначения, подъемники и лифты, входят в состав здания и отдельными инвентарными объектами не являются. К самостоятельным инвентарным объектам относится оборудование указанных систем (аппараты, приборы, устройства и т. д.), например, средства измерения, управления, средства преобразования, принятия, передачи, хранения информации, средства вычислительной и оргтехники, средства визуального и акустического отображения информации, театрально-сценическое оборудование.

Скорректированы названия счетов по обязательствам. Инструкцией № 157н для отражения обязательств предусмотрена следующая группировка счета 502 00 «Обязательства»:

Как видим, названия счетов 502 01, 502 02 некорректны, так как включают в себя слово «принимаемые», в то время как для данных обязательств предусмотрен отдельный счет 502 07. Данный недочет будет устранен путем корректировки названий счетов. Так, счет 502 01 будет называться «Принятые обязательства», счет 502 02 – «Принятые денежные обязательства».

Соответствующие изменения необходимо будет отразить в рабочем плане счетов по мере технической готовности учреждения с момента принятия Приказа № 124н.

Дано определение понятия «принимаемые обязательства». Согласно дополнениям, внесенным в п. 308 Инструкции № 157н, принимаемые обязательства – это обусловленные законом, иным нормативным правовым актом обязанности органов государственной власти (государственных органов), органов местного самоуправления, государственных муниципальных учреждений предоставить с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений) в соответствующем финансовом году средства из соответствующего бюджета. Суммы принимаемых обязательств определяются на основании извещений об осуществлении закупок с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений), размещаемых в единой информационной системе, в размере начальной (максимальной) цены контракта. Как было указано выше, принимаемые обязательства подлежат учету на счете 502 07.

Необходимо также отметить, что в соответствии с п. 318 Инструкции № 157н учет принятых (принимаемых) обязательств и (или) денежных обязательств осуществляется на основании документов, подтверждающих их принятие в соответствии с перечнем, установленным учреждением в рамках формирования учетной политики, с учетом требований по санкционированию оплаты принятых (принимаемых) денежных обязательств, установленных финансовым органом. Таким образом, в учетной политике учреждения необходимо дополнить (либо обновить) перечень документов, являющихся основанием для отражения принимаемых обязательств на основании п. 308 Инструкции № 157н.

Уточнен порядок учета задолженности неплатежеспособных дебиторов на забалансовом счете 04. В настоящее время в силу п. 339 Инструкции № 157н данный счет предназначен для учета задолженности с момента признания ее в установленном порядке нереальной к взысканию и списания с балансового учета учреждения для наблюдения в течение пяти лет (иного срока) за возможностью ее взыскания в случае изменения имущественного положения должников. После внесения изменений в указанный пункт учет данной задолженности будет осуществляться на этом счете в течение срока возможного возобновления согласно законодательству процедуры взыскания либо до поступления в указанный срок в погашение задолженности денежных средств, до исполнения (прекращения) задолженности иным не противоречащим законодательству РФ способом. При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение задолженности неплатежеспособных дебиторов на дату возобновления взыскания или дату зачисления на счета (лицевые счета) учреждений указанных поступлений осуществляется списание такой задолженности с забалансового учета с одновременным отражением на соответствующих счетах балансового учета расчетов по поступлениям.

Расширен порядок применения забалансовых счетов 17 и 18. Согласно поправкам, внесенным в п. 365, 367 Инструкции № 157н, счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» предназначены для аналитического учета поступлений (выбытий) денежных средств (возврата указанных поступлений (выбытий) на банковские счета учреждения, на лицевой счет, открытый ему органом Федерального казначейства (финансовым органом), а также в кассу), они будут открываться не только к счету 0 201 00 000 «Денежные средства учреждения», но и к счету 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

Соответствующие изменения необходимо будет отразить в учете по мере технической готовности учреждения при принятии Приказа № 124н. При этом возникает вопрос: с какого момента следует отражать в учете данные изменения? Возможно, Минфин приведет дополнительные разъяснения.

Уточнено назначение счета 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». В пункт 385 Инструкции № 157н внесено дополнение о том, что этот счет используется для учета форменного обмундирования, специальной одежды и иного имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением.

Считаем, что в учреждениях спорта на этом счете также можно учитывать спортивную экипировку, выданную спортсменам в пользование.

Изменения, вступающие в силу с 2016 годаНачиная с 2016 года и при формировании показателей объектов учета на первый отчетный день 2016 года необходимо учитывать следующие изменения в общих положениях Инструкции № 157н.

Дополнен порядок учета объектов, стоимость которых выражена в иностранной валюте. Соответствующие корректировкибудут внесены в п. 13 Инструкции № 157н. Они заключаются в следующем.

Объекты учета, стоимость которых выражена в иностранной валюте, принимаются к учету в рублевом эквиваленте, исчисленном на дату совершения операции (на отчетную дату – в случаях, предусмотренных Инструкцией № 157н) путем пересчета суммы в иностранной валюте по официальному курсу ЦБ РФ соответствующих иностранных валют по отношению к рублю, при отсутствии официального курса – по курсу, рассчитанному по котировкам иностранных валют на международных валютных рынках или по устанавливаемым центральными (национальными) банками соответствующих государств курсам к любой третьей валюте, официальный курс которой по отношению к рублю устанавливается ЦБ РФ.

Особенности пересчета для целей бухгалтерского учета стоимости объектов учета, выраженной в иностранной валюте, в рублевый эквивалент учреждениями, постоянно осуществляющими свою деятельность вне территории РФ, устанавливаются главным распорядителем бюджетных средств субъекта учета по согласованию с Минфином.

Документальное оформление операций с имуществом, обязательствами, по иным фактам хозяйственной деятельности, а также ведение регистров бухгалтерского учета осуществляются на русском языке.

Как и прежде, данный пункт содержит указание, что первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. При этом он будет дополнен положением о том, что порядок перевода первичных документов на русский язык устанавливается в рамках формирования учетной политики.

Таким образом, если в учреждении есть в наличии такие документы, при внесении изменений в учетную политику на 2016 год учреждению необходимо руководствоваться указанным порядком.

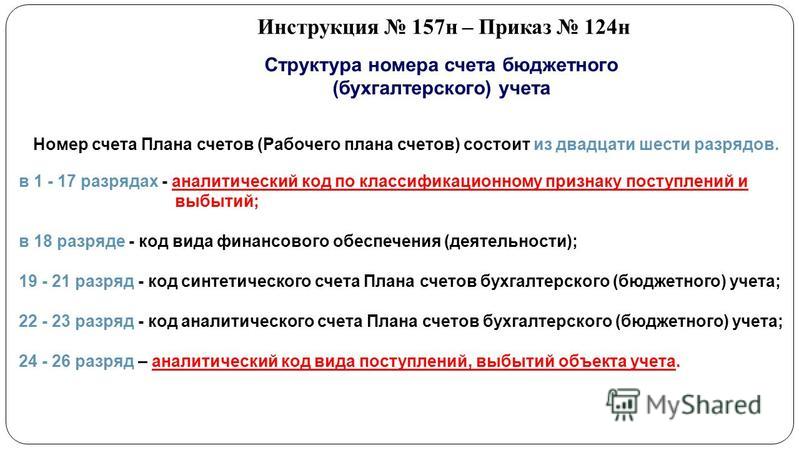

Обновлены общие положенияпо применению Единого плана счетов и аналитических кодов в номере рабочего плана счетов. Они изложены в п. 21 Инструкции № 157н. Согласно новой редакции данного пункта в отношении государственных (муниципальных) учреждений ничего не изменится. Для финансовых органов будут введены план счетов казначейского учета и инструкция по его применению.

По-прежнему Единый план счетов будет состоять из пяти разделов, а номер счета рабочего плана счетов – из 26 разрядов.

Приведем в таблице структуру номера счета Единого плана счетов в соответствии с указанным пунктом.

В разрядах с 1-го по 17-й рабочего плана счетов бюджетного учета отражаются:

Разряды 18 – 26 номера счета образуют код счета бухгалтерского учета.

В 18-м разряде номера счета государственных (муниципальных) учреждений отражается вид финансового обеспечения (деятельности) по следующим кодам:

В 19 – 23-м разрядах номера счета показывается синтетический код. Данный код является основой счета, формируется в разрезе аналитических кодов объектов учета, групп, видов.

В 24 – 26-м разрядах номера счета в зависимости от экономического содержания хозяйственных операций для казенных и бюджетных учреждений отражаются коды КОСГУ, для автономных учреждений – аналитические коды поступлений, выбытий (аналогичны кодам КОСГУ).

Органам государственной власти, органам местного самоуправления с 2016 года разрешается вводить в код аналитического счета плана счетов дополнительные разряды для получения дополнительной информации, необходимой внутренним и внешним пользователям (п. 31 Инструкции № 157н в редакции Приказа № 124н).

Изменения, которые начнут действовать с 2017 годаС 1 января 2017 года для автономных и бюджетных учреждений изменится порядок применения рабочего плана счетов. Номер счета в разрядах с 1-го по 4-й будет включать код раздела, код подраздела расходов бюджета.

В заключение обобщим основные новшества, которые необходимо учесть при формировании объектов учета в 2015 году:

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] На момент выхода журнала в печать.

Рекомендуйте статью коллегам: