Рейтинг: 4.0/5.0 (1880 проголосовавших)

Рейтинг: 4.0/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

Приложение N

к Учетной политике

[наименование государственного

(муниципального) учреждения]

1.1. Настоящее положение о внутреннем финансовом контроле разработано в соответствии с требованиями Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете",

Приказами Минфина России от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению",

Для казенного учреждения:

- От 06.12.2010 N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению (далее - Инструкция N 162н);

Для бюджетного учреждения:

- От 16.12.2010 N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению" (далее - Инструкция N 174н);

Для автономного учреждения:

- От 23.12.2010 N 183н "Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению"]

И уставом учреждения.

Положение устанавливает цели, правила и принципы проведения внутреннего финансового контроля.

1.2. Внутренний финансовый контроль направлен на обеспечение соблюдения законодательства РФ в сфере финансовой деятельности, внутренних процедур составления и исполнения бюджета (плана), повышение качества составления и достоверности бухгалтерской отчетности и ведения бухгалтерского учета, а также на эффективное использование средств бюджета.

Система внутреннего контроля представляет собой совокупность субъектов внутреннего контроля и мероприятий внутреннего контроля.

1.3. Система внутреннего контроля обеспечивает:

- установление соответствия проводимых финансово-хозяйственных операций требованиям нормативно-правовых актов и положениям учетной политики учреждения, а также принятым регламентам и полномочиям сотрудников;

- достоверность и полноту отражения фактов хозяйственной жизни в учете и отчетности учреждения;

- своевременность подготовки бухгалтерской (финансовой) отчетности;

- предотвращение ошибок и искажений;

- недопустимость финансовых нарушений в процессе деятельности учреждения;

- сохранность имущества учреждения.

1.4. Объектами внутреннего финансового контроля являются:

- плановые документы (калькуляции, расчеты плановой себестоимости, план материально-технического снабжения и иные плановые документы учреждения);

- контракты и договоры на приобретение продукции (работ, услуг), оказание учреждением платных услуг;

- локальные акты учреждения;

- первичные подтверждающие документы и регистры учета;

- факты хозяйственной жизни, отраженные в учете учреждения;

Для казенного учреждения - бюджетная;

Для бюджетного и автономного учреждений - бухгалтерская], финансовая, налоговая, статистическая и иная отчетность учреждения;

- имущество и обязательства учреждения;

1.5. Субъектами системы внутреннего контроля являются:

- руководитель учреждения и его заместители;

- комиссия по внутреннему контролю;

- руководители и работники учреждения на всех уровнях.

Разграничение полномочий и ответственности органов (лиц), задействованных в функционировании системы внутреннего контроля, определяется внутренними документами учреждения, в том числе положениями о соответствующих структурных подразделениях, а также организационно-распорядительными документами учреждения и должностными инструкциями работников.

1.6. Внутренний контроль в учреждении основывается на следующих принципах:

- принцип законности - неуклонное и точное соблюдение всеми субъектами внутреннего контроля норм и правил, установленных законодательством РФ и локальными актами учреждения;

- принцип независимости - субъекты внутреннего контроля при выполнении своих функциональных обязанностей независимы от объектов внутреннего контроля;

- принцип объективности - внутренний контроль осуществляется с использованием фактических документальных данных в порядке, установленном законодательством РФ, путем применения методов, обеспечивающих получение полной и достоверной информации;

- принцип ответственности - каждый субъект внутреннего контроля несет ответственность в соответствии с законодательством РФ за ненадлежащее выполнение контрольных функций;

- принцип системности - проведение контрольных мероприятий всех сторон деятельности объекта внутреннего контроля и его взаимосвязей в структуре учреждения.

2. Организация внутреннего финансового контроля2.1. Ответственность за организацию внутреннего финансового контроля возлагается на [указать должность, фамилию и инициалы].

2.2. Внутренний финансовый контроль в учреждении осуществляют:

1) руководители всех уровней;

2) работники учреждения;

3) комиссия по внутреннему контролю;

2.2.1. [при осуществлении контроля Комиссией]

Комиссия по внутреннему контролю утверждается

1) настоящим Положением;

2) приказом руководителя учреждения.

Утвердить постоянно действующую комиссию по внутреннему контролю в следующем составе:

1) Председатель комиссии: [указать: должность, фамилию и инициалы];

2) Члены комиссии: [указать: должности, фамилии и инициалы].

Состав комиссии по внутреннему контролю утверждается отдельным приказом руководителя учреждения.]

2.3. Учреждение применяет следующие процедуры внутреннего контроля:

- документальное оформление: записи в регистрах бухгалтерского учета осуществляются только на основе первичных учетных документов, в том числе бухгалтерских справок; включение в бухгалтерскую (финансовую) отчетность существенных оценочных значений - исключительно на основе расчетов);

- подтверждение соответствия между объектами (документами) и (или) их соответствия установленным требованиям; соотнесение оплаты материальных ценностей с получением и оприходованием этих ценностей;

- санкционирование сделок и операций, обеспечивающее подтверждение правомочности их совершения;

- сверка расчетов учреждения с поставщиками и покупателями (прочими дебиторами и кредиторами) для подтверждения сумм дебиторской и кредиторской задолженности

- сверка остатков по счетам бухгалтерского учета наличных денежных средств с остатками денежных средств по данным кассовой книги;

- разграничение полномочий и ротация обязанностей;

- процедуры контроля фактического наличия и состояния объектов, в том числе физическая охрана, ограничение доступа, инвентаризация;

- надзор за правильностью сделок, учетных операций; за точностью составления смет, планов; за соблюдением сроков составления отчетности;

- процедуры, связанные с компьютерной обработкой информации и информационными системами: регламент доступа к информационным системам, данным и справочникам, правила внедрения и поддержки информационных систем, процедура восстановления данных, процедуры, обеспечивающие бесперебойное использование информационных систем; логическая и арифметическая проверка данных в ходе обработки информации о фактах хозяйственной жизни. Исключается внесение исправлений в информационные системы без документального оформления;

2.4. Методами проведения внутреннего финансового контроля являются контрольные процедуры, указанные в п. 2.3 настоящего Положения, применяемые в ходе самоконтроля и (или) контроля по уровню подчиненности.

2.5. Внутренний финансовый контроль в учреждении осуществляется в следующих формах:

2.5.1. В рамках предварительного контроля осуществляется:

- проверка документов учреждения до совершения хозяйственных операций в соответствии графиком документооборота, проверка расчетов перед выплатами;

- проверка законности и экономической целесообразности проектов заключаемых контрактов (договоров), визирование договоров и прочих документов, из которых вытекают денежные обязательства;

- контроль за принятием обязательств учреждения в пределах утвержденных плановых назначений;

- проверка проектов приказов руководителя учреждения;

- проверка бухгалтерской, финансовой, статистической, налоговой и другой отчетности до утверждения или подписания;

2.5.2. Ведение текущего контроля осуществляется на постоянной основе и включает в себя:

- проведение повседневного анализа соблюдения процедур исполнения бюджета (плана);

- осуществление мониторинга расходования целевых средств по назначению, оценка эффективности и результативности их расходования;

- анализ главным бухгалтером (его заместителем) конкретных журналов операций (в том числе в обособленных подразделениях) на соответствие методологии учета и положениям учетной политики учреждения;

- контроль за соблюдением правил осуществления кассовых операций, оформления кассовых документов, установленного лимита кассы, хранением наличных денежных средств; проведение внезапных ревизий кассы; ежедневное составление Справок о фактическом наличии денежных средств, хранящихся в кассе (с покупюрной разбивкой);

2.5.3. При проведении мероприятий последующего контроля в учреждении осуществляется:

- анализ исполнения плановых документов;

- проверка наличия имущества учреждения;

- проверка материально ответственных лиц, в том числе закупок за наличный расчет с внесением соответствующих записей в Книгу учета материальных ценностей, проверка достоверности данных о закупках в торговых точках;

- соблюдение норм расхода материальных запасов;

- контроль (проверка) финансово-хозяйственной деятельности обособленных подразделений;

- проверка достоверности отражения хозяйственных операций в учете и отчетности учреждения.

К мероприятиям последующего контроля со стороны комиссии по внутреннему контролю относятся:

- проверка финансово-хозяйственной деятельности учреждения;

- инвентаризация имущества и обязательств учреждения.

2.6. Для реализации внутреннего контроля профильная комиссия проводит плановые и внеплановые проверки финансово-хозяйственной деятельности учреждения.

Основными объектами плановой проверки являются:

- соблюдение законодательства РФ, регулирующего порядок ведения бухгалтерского учета и норм учетной политики;

- правильность и своевременность отражения всех хозяйственных операций в бухгалтерском учете;

- полнота отражения и правильность документального оформления фактов хозяйственной жизни;

- своевременность и полнота проведения инвентаризаций;

В ходе проведения внеплановой проверки осуществляется контроль по вопросам и фактам хозяйственной жизни, в отношении которых есть информация о возможных нарушениях.

Периодичность проведения проверок финансово-хозяйственной деятельности учреждения:

- плановые проверки - [указать периодичность] в соответствии с утвержденным руководителем учреждения планом контрольных мероприятий;

- внеплановые проверки - по мере необходимости.

3. Оформление результатов контрольных мероприятий учреждения3.1. Комиссия по внутреннему контролю (уполномоченное должностное лицо) осуществляет анализ выявленных нарушений, определяет их причины и разрабатывает предложения для принятия мер по их устранению и недопущению в дальнейшем.

Результаты проведения предварительного и текущего контроля оформляются в виде служебных записок на имя руководителя учреждения, к которым могут прилагаться перечень мероприятий по устранению недостатков и нарушений, если таковые были выявлены, а также рекомендации по недопущению возможных ошибок.

3.2 Результаты проведения последующего контроля оформляются в виде Акта, подписанного всеми членами комиссии, который направляется с сопроводительной служебной запиской руководителю учреждения.

Работники учреждения, допустившие недостатки, искажения и нарушения, в письменной форме представляют руководителю учреждения объяснения по вопросам, относящимся к результатам проведения внутреннего контроля.

3.3. По окончании года комиссия по внутреннему контролю представляет руководителю учреждения отчет о проделанной работе, в котором отражаются:

- сведения о выполнении плановых и внеплановых проверок;

- результаты контрольных мероприятий за отчетный период;

- меры по устранению выявленных нарушений и недостатков;

- анализ выявленных нарушений (недостатков) по сравнению с предыдущим периодом;

- вывод о состоянии финансово-хозяйственной деятельности учреждения за отчетный период.

4. Права, обязанности и ответственность субъектов системы внутреннего контроля4.1. Председатель комиссии по внутреннему контролю перед началом контрольных мероприятий составляет план (программу) работы, проводит инструктаж с членами комиссии и организует изучение ими законодательства Российской Федерации, нормативных правовых актов, регулирующих финансовую и хозяйственную деятельность учреждения, информирует членов комиссии с материалами предыдущих проверок.

Председатель комиссии обязан:

- организовать проведение контрольных мероприятий в учреждении согласно утвержденному плану (программе);

- определить методы и способы проведения контрольных мероприятий;

- осуществлять общее руководство членами комиссии в процессе проведения контрольных мероприятий, распределить направления проведения контрольных мероприятий между членами комиссии;

- обеспечить сохранность полученных документов, отчетов и других материалов, проверяемых в ходе контрольных мероприятий.

- быть принципиальным, соблюдать профессиональную этику и конфиденциальность.

Председатель комиссии имеет право:

- проходить во все здания и помещения, занимаемые объектом внутреннего финансового контроля, с учетом ограничений, установленных законодательством;

- давать указания должностным лицам о представлении комиссии необходимых для проверки документов и сведений (информации);

- получать от должностных, а также материально-ответственных лиц учреждения письменные объяснения по вопросам, возникающим в ходе проведения контрольных мероприятий, копии документов, связанных с осуществлением финансовых, хозяйственных операций объекта внутреннего финансового контроля;

- привлекать сотрудников учреждения к проведению контрольных мероприятий, служебных расследований по согласованию с руководителем учреждения;

- вносить предложения об устранении выявленных в ходе проведения контрольных мероприятий нарушений и недостатков.

Члены комиссии обязаны:

- быть принципиальными, соблюдать профессиональную этику и конфиденциальность;

- проводить контрольные мероприятия учреждения в соответствии с утвержденным планом (программой);

- незамедлительно докладывать председателю комиссии о выявленных в процессе контрольных мероприятий нарушениях и злоупотреблениях;

- обеспечить сохранность полученных документов, отчетов и других материалов, проверяемых в ходе контрольных мероприятий.

Члены комиссии имеют право:

- проходить во все здания и помещения, занимаемые объектом внутреннего финансового контроля, с учетом ограничений, установленных законодательством о защите государственной тайны;

- ходатайствовать перед председателем комиссии о представлении им необходимых для проверки документов и сведений (информации).

4.2. Руководитель и проверяемые должностные лица учреждения в процессе контрольных мероприятий обязаны:

- оказывать содействие в проведении контрольных мероприятий;

- представлять по требованию председателя комиссии и в установленные им сроки документы, необходимые для проверки;

- давать справки и объяснения в устной и письменной форме по вопросам, возникающим в ходе проведения контрольных мероприятий.

4.3. Субъекты внутреннего контроля в рамках их компетенции и в соответствии со своими функциональными обязанностями несут ответственность за разработку, документирование, внедрение, мониторинг и развитие внутреннего контроля во вверенных им сферах деятельности.

4.4. Лица, допустившие недостатки, искажения и нарушения, несут дисциплинарную ответственность в соответствии с требованиями ТК РФ.

5. Оценка состояния системы финансового контроля5.1. Оценка эффективности системы внутреннего контроля в учреждении осуществляется субъектами внутреннего контроля и рассматривается на совещаниях, проводимых руководителем учреждения.

5.2. Непосредственная оценка адекватности, достаточности и эффективности системы внутреннего контроля, а также контроль за соблюдением процедур внутреннего контроля осуществляется комиссией по внутреннему контролю.

В рамках указанных полномочий комиссия по внутреннему контролю представляет руководителю учреждения результаты проверок эффективности действующих процедур внутреннего контроля и в случае необходимости разработанные совместно с главным бухгалтером предложения по их совершенствованию.

При составлении Положения о внутреннем контроле вы можете использовать Положение, приведенное в файле ответа.

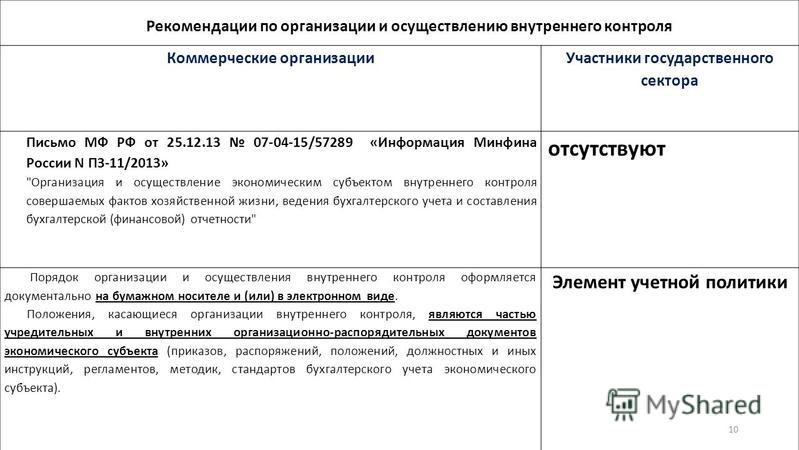

Организация обязана организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни (ч. 1 ст. 19 Закона от 6 декабря 2011 г. № 402-ФЗ ). На практике для этого обычно создают службу внутреннего контроля организации или назначают ответственного сотрудника. Функции и задачи пропишите в должностных инструкциях сотрудников, которые отвечают за внутренний контроль, и в Положении о внутреннем контроле .

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как организовать ведение бухучета

Организация обязана организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни (ч. 1 ст. 19 Закона от 6 декабря 2011 г. № 402-ФЗ ).* Как именно необходимо организовать такой контроль, в законодательстве не разъясняется. На практике для этого обычно создают службу внутреннего контроля организации или назначают ответственного сотрудника. Функции и задачи пропишите в должностных инструкциях сотрудников, которые отвечают за внутренний контроль, и в Положении о внутреннем контроле .*

Положение о внутреннем контроле

_____________ А.В. Львов

Положение о внутреннем контроле

в обществе с ограниченной ответственностью «Альфа»

1. Общие положения

1.1. Настоящее Положение о внутреннем контроле ООО «Альфа» (далее – Положение) разработано во исполнение требований части 1 статьи 19 Закона от 6 декабря 2011 г. № 402-ФЗ.

1.2. Положение определяет цели и задачи системы внутреннего контроля, принципы ее функционирования, а также органы Общества и лиц, ответственных за внутренний контроль Общества.

2. Определение, цели и задачи системы внутреннего контроля

2.1. Внутренний контроль – это процесс, направленный на обеспечение разумной гарантии достижения целей эффективного и результативного использования ресурсов Общества, сохранности активов, соблюдения законодательных требований и представления достоверной отчетности, осуществляемый структурными подразделениями и органами управления Общества, согласно п. 4.1 настоящего Положения.

2.2. Основной целью внутреннего контроля является предупреждение рисков в финансово-хозяйственной деятельности Общества, своевременное принятие мер по их устранению, выявление и мобилизация внутрихозяйственных возможностей и резервов получения прибыли и оказание содействия руководству Общества в эффективном выполнении управленческих функций.

2.3. Внутренний контроль призван обеспечить:

3. Процедуры и методы внутреннего контроля

3.1. Внутренний контроль Общества включает в себя следующие процедуры:

3.2. При проведении процедур внутреннего контроля применяются:

3.2.1) метод инспектирования, суть которого заключается в организации и проведении проверок (в т. ч. внеплановых), обследований с целью установления исполнения требований действующего законодательства Российской Федерации, устава Общества и иных локальных актов Общества при совершении Обществом финансово-хозяйственных операций;

3.2.2) метод наблюдения – метод целенаправленного, определенным образом фиксируемого восприятия исследуемого объекта;

3.2.3) иные методы, необходимые для осуществления процедур внутреннего контроля.

4. Органы и лица, ответственные за внутренний контроль

4.1. Внутренний контроль осуществляется наблюдательным советом Общества, комитетом по аудиту наблюдательного совета, ревизионной комиссией, генеральным директором Общества, отделом внутреннего аудита Общества.

4.2. Наблюдательный совет Общества определяет политику внутреннего контроля и осуществляет оценку эффективности процедур внутреннего контроля.

4.3. Комитет по аудиту наблюдательного совета Общества осуществляет общую оценку эффективности процедур внутреннего контроля в Обществе (в т. ч. на основании сообщений и отчетов отдела внутреннего аудита Общества). Роль, цели, задачи и компетенция комитета по аудиту отражены в Положении о комитете по аудиту наблюдательного совета Общества.

В рамках осуществления своих функций комитет по аудиту наблюдательного совета Общества рассматривает представленный отделом внутреннего аудита отчет по итогам работы отдела внутреннего аудита за год, а также отчеты по итогам работы отдела внутреннего аудита по поручениям наблюдательного совета и комитета по аудиту наблюдательного совета.

4.4. Ревизионная комиссия Общества является постоянным выборным органом Общества, осуществляющим контроль за его финансово-хозяйственной деятельностью в целом и его органов управления.

4.5. Генеральный директор Общества несет ответственность за проведение процедур внутреннего контроля Общества.

4.6. Непосредственная оценка адекватности, достаточности и эффективности процедур внутреннего контроля, а также контроль за соблюдением процедур внутреннего контроля осуществляется отдельным структурным подразделением Общества – отделом внутреннего аудита.

С целью обеспечения независимости и объективности внутреннего контроля отдел внутреннего аудита функционально подчиняется комитету по аудиту наблюдательного совета Общества, административно – генеральному директору Общества. Положение об отделе внутреннего аудита согласовывается с комитетом по аудиту наблюдательного совета и утверждается генеральным директором Общества. Должностные инструкции сотрудников отдела внутреннего аудита утверждаются генеральным директором Общества.

5. Заключительные положения

5.1. Вопросы, не урегулированные настоящим Положением, регулируются законодательством Российской Федерации, уставом Общества.

5.2. Если в результате изменения законодательства Российской Федерации отдельные статьи настоящего Положения вступают в противоречие с ним, эти статьи утрачивают силу, и до момента внесения изменений в настоящее Положение Общество руководствуется действующими законами и нормативно-правовыми актами Российской Федерации.

5.3. Настоящее Положение вступает в силу с момента его утверждения генеральным директором Общества.

Внесение изменений и дополнений в настоящее Положение производится по решению генерального директора Общества.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Одно из важнейших условий обеспечения эффективного использования денежных средств, трудовых и материальных ресурсов учреждения — правильно организованный внутренний финансовый контроль, а также действенный внутренний хозяйственный контроль.

Проблеме организации внутреннего финансового контроля должно уделяться должное внимание в связи с тем, что обязанность по организации внутреннего контроля возникла для многих экономических субъектов уже на уровне законодательства. Не смотря на то, что бюджетные учреждения не входят в число организаций, на которых возлагается обязанность по организации внутреннего контроля, его объективная необходимость очевидна.

Процесс реформирования бюджетного процесса, в том числе базовой его составляющей — бюджетного учета, в начале XXI века охватил все страны мира. Это было обусловлено, прежде всего, необходимостью правильного управления общественным (государственным, муниципальным) сектором [3].

Очередной этап реформирования государственных (муниципальных) учреждений начался с принятием в мае 2010 года Федерального Закона № 83-ФЗ, который регламентировал правовой статус данных учреждений, а также установил новый порядок использования ими бюджетных средств. Среди государственных (муниципальных) учреждений было выделено три типа: казенные, бюджетные и автономные учреждения [1]. В принцип определения правового положения был положен порядок получения учреждениями средств из бюджета и их использования.

В целях реализации данного Закона были выделены «чисто» бюджетные учреждения. Такие изменения, в свою очередь, предполагают пересмотр системы не только бухгалтерского учета, но и места контроля в финансово-хозяйственной деятельности бюджетного учреждения.

Новый правовой статус предопределил специфические особенности, характеризующиеся концентрацией государственных расходов на наиболее важных для общества направлениях. Основная цель изменений, вносимых в бюджетный процесс, — повышение эффективности расходования выделенных средств из бюджета.

С одной стороны, деятельность бюджетных учреждений рассматривается как объект управления со стороны государственных (муниципальных) органов, с другой стороны, оно является хозяйствующим субъектом и представляет собой самостоятельную систему управления финансово-хозяйственной деятельностью.

Финансовый контроль — важнейшая функция управления финансами, а через них — экономическими процессами. Так, в деятельности бюджетных учреждений имеет место как внешний финансовый контроль, осуществляемый внешними по отношению к организации субъектами управления (государственные органы, контрагенты, потребители, общественность), так и внутренний финансовый контроль, который осуществляют субъекты организации (администрация, работники).

Как известно, на сегодняшний день бюджетным законодательством строится государственный финансовый контроль. Государственный контроль осуществляется со стороны Счетной палаты Российской Федерации, казначейский контроль, контроль со стороны Росфиннадзора, внутриведомственный контроль со стороны учредителя и контроль самого учреждения за операциями и хозяйственной жизнью [5].

Так, методологически и нормативно отрегулирован лишь порядок проведения внешнего контроля со стороны органов управления. В то время, как право по организации внешнего контроля остается за организацией. Анализ научной литературы, посвященной данной проблеме, а также исследование действующего законодательства показали, что в современных условиях недостаточно изучены теоретические и практические проблемы организации внутреннего финансового контроля в бюджетных учреждениях. В частности, требуют разработки вопросы методики организации внутреннего контроля, определения перечня контрольных мероприятий и процедур.

Не смотря на то, что бюджетные учреждения, в отличие от автономных, не наделены правом самостоятельного распределения прибыли от деятельности, значение внутреннего финансового контроля велико. Получение прибыли бюджетным учреждением предполагается рассматривать как важную составляющую в развитии основной деятельности учреждения.

Деятельность учреждения подчинена регламентации и характеризуется большими потоками информации, которые в настоящее время часто подвергаются обработке в электронных информационных системах. Информация накапливается и обрабатывается оперативно, что позволяет осуществлять непрерывный контроль за деятельностью не только самого учреждения в целом, но и всех его участников [7].

Известно, что организация качественной система внутреннего контроля повышает эффективность деятельности любой организации. Первостепенной целью создания бюджетных учреждений не является коммерческий интерес, эффект от внедрения системы внутреннего контроля можно перенаправить на повышение результативности функционирования учреждения в части выполнения государственного задания и эффективности распоряжения бюджетными средствами.

Внутренний финансовый контроль нацелен на управление финансами учреждения, направленное на достижение его стратегических и тактических целей. Для государственных (муниципальных) учреждений, в отличие от коммерческих организаций, это не максимизация стоимости бизнеса, а выполнение управленческих, социально-культурных или иных значимых для общества функций и полномочий государства, субъекта РФ или муниципального образования.

Необходимость внутреннего финансового контроля на предприятии некоммерческого типа вызвана также переходом к новым принципам управления и финансирования «новых» бюджетных учреждений. Развитие рыночных отношений в государственном секторе и появление конкуренции между учреждениями вызывает необходимость адаптации и применения отдельных инструментов финансового менеджмента в виде внутреннего финансового контроля.

Не смотря на ограниченную востребованность отчетной информации о деятельности бюджетного учреждения и результатов ее анализа, одной из задач организации контроля является сближение стандартов внутреннего контроля и аудита с аналогичными стандартами в корпоративном секторе.

Ввиду существующих ограничений в реализации внутреннего контроля в бюджетном учреждении, которые кроются в ограничении самостоятельности его деятельности, польза и необходимость внутреннего контроля может оцениваться с позиции установления и соблюдения внутренних стандартов, регламентов и процедур планирования, исполнения, учета, составления отчетности и контроля доходов и расходов, обеспечивающих достижение заданных учредителем целевых показателей и результатов с максимально эффективным использованием бюджетных средств. Более того, особенность формы собственности, целей функционирования и регламентации деятельности рассматриваемого типа учреждений проявляется в снижении издержек по организации системы внутреннего контроля.

В данных условиях внутренний контроль должен быть направлен на максимальное использование конкурентных преимуществ и эффективную организацию деятельности по привлечению внебюджетных доходов и их использованию на реализацию основных целей функционирования учреждения.

Внутренний финансовый контроль применительно к бюджетным организациям включает в себя следующие составляющие: внутренний бухгалтерский контроль, контроль за эффективностью и результативностью деятельности и контроль за соответствием законодательным требованиям.

Создание системы внутреннего контроля начинается с утверждения в учетной политике Положения о внутреннем контроле и аудите, организацией структурного подразделения или уполномоченного лица по внутреннему контроль, заполнением в отчетности формы «Сведения о результатах мероприятий службы внутреннего контроля». В частности, Положение о системе внутреннего контроля должно быть составлено с регламентацией контрольных процедур, направленных на его проведения в бюджетной организации. В нем необходимо отразить основные понятия и элементы внутреннего контроля: его цели, субъекты осуществления, объекты контроля, виды и формы проведения контроля, обязанности должностных лиц, их ответственность за организацию и его осуществление, периодичность проведения контрольных процедур, а также права и обязанности субъектов внутреннего финансового контроля. Заключительный этап — формирование информации о результатах проведенных мероприятий внутреннего контроля и их эффективности.

В соответствии с Федеральным Законом № 402-ФЗ, внутренний финансовый контроль и аудит должны охватывать все аспекты деятельности. В соответствии с Программой повышения эффективности бюджетных расходов до 2018 года, развитие системы внутреннего контроля должно основываться на анализе и учете международных стандартов внутреннего финансового контроля и внутреннего финансового, а также передовой зарубежной практики. Именно эти положения легли в основу принятых Правительством РФ Правил осуществления главными администраторами средств федерального бюджета внутреннего финансового контроля и внутреннего финансового аудита (утв. Постановлением Правительства РФ от 10.02.2014 N 89).

Данные Правила определили два способа осуществления внутреннего контроля: сплошной или выборочный, а также уровни его реализации:

? самоконтроль, осуществляемый сплошным способом должностным лицом путем проведения проверки каждой выполняемой им операции на соответствие нормативным правовым актам, внутренним стандартам и должностным инструкциям, а также путем оценки факторов, оказавших негативное влияние на совершение хозяйственной операции;

? контроль по уровню подчиненности (сплошным способом) осуществляет руководитель организации (подразделения) путем авторизации действий по формированию документов, необходимых для выполнения внутренних бюджетных процедур, осуществляемых подчиненными должностными лицами;

? контроль по уровню подведомственности (осуществляется либо сплошным, либо выборочным способом) в отношении процедур и операций, совершенных подведомственными распорядителями и получателями бюджетных средств путем проведения проверок, направленных на установление соответствия документов требованиям бюджетного законодательства и внутренним стандартам.

Внутренний финансовый контроль направлен на реализацию следующих целей:

а) оценку эффективности финансово-хозяйственной деятельности и финансового состояния учреждений;

б) определение соответствия фактических (отчетных) параметров государственных заданий плановым;

в) установление причин выявленных отклонений и их устранение;

г) предупреждение возможных нарушений и отклонений;

д) установление соответствия фактических качественных характеристик выполненных в рамках государственного задания на работы (услуги) требованиям, установленным нормативно-правовыми актами;

е) обеспечение эффективности использования государственного имущества;

ж) обеспечение целевого использования бюджетных средств.

Относительно последнего пункта, считается, что при реализации финансов целевых программ строительства и других областей деятельности необходимо строго соответствовать установленным статьям расхода [4].

Так, внутренний финансовый контроль должен решить следующие задачи:

? обеспечить выполнение требований законодательных нормативно-правовых актов и внутренних регламентов деятельности бюджетной организации;

? обеспечить сохранность всех видов ресурсов организации;

? сохранить устойчивость учреждения с финансовой, рыночной и правовой точек зрения;

? обеспечить выполнение работниками установленных требований, правил и процедур.

Вместе с тем, на сегодняшний день состояние эффективности системы внутреннего финансового контроля в бюджетных учреждениях остается низким по сравнению с внутренним контролем в коммерческой сферой. В связи с этим, необходима разработка нормативно-правового обеспечения внутреннего контроля бюджетной сферы на законодательном уровне.

Приняв во внимание вышесказанное, в целях повышения эффективности системы внутреннего контроля, а также для сокращения количества субъектов контрольных мероприятий, предлагается создать на базе бюджетного учреждения отдельного подразделения внутреннего контроля — службы внутреннего контроля, с учетом действующих норм Бюджетного, Налогового и Трудового Кодексов РФ, а также отраслевых и ведомственных инструкций.