Рейтинг: 5.0/5.0 (1896 проголосовавших)

Рейтинг: 5.0/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

Если кассиром или предпринимателем неправильно пробит чек, то в конце рабочего дня необходимо составить реестр ошибочно сформированных платёжных документов кассового оборудования, к которому прилагаются ошибочно сформированные чеки. Сумма по чеку в выручку не включается.

Также неправильно сформированный чек можно аннулировать в кассовом режиме до закрытия смены (смотрите руководство по эксплуатации КСА). В этом случае реестр составлять не требуется.

На каждую единицу кассового оборудования ведется книга кассира. Записи в книге кассира осуществляются:

на основании показаний кассового оборудования и подтверждающих документов (в том числе и реестров ошибочно сформированных платежных документов).

В графе 11 "Сумма ошибочно сформированных платежных документов согласно реестру" книги кассира отражаются ошибочно сформированные платежные документы (чеки).

Если по кассовому аппарату ошибочно была проведена сумма по безналичному расчету (товар не был отпущен покупателю и сумма денежных средств не поступила на расчетный счет), то в этой ситуации также необходимо:

Нарушение порядка использования кассового оборудования, автоматических электронных аппаратов, торговых автоматов и (или) платежных терминалов при продаже товаров, выполнении работ, оказании услуг влечет наложение штрафа на индивидуального предпринимателя в размере до ста базовых величин, а на юридическое лицо - от десяти до двухсот базовых величин (ст. 12.20 КоАП).

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

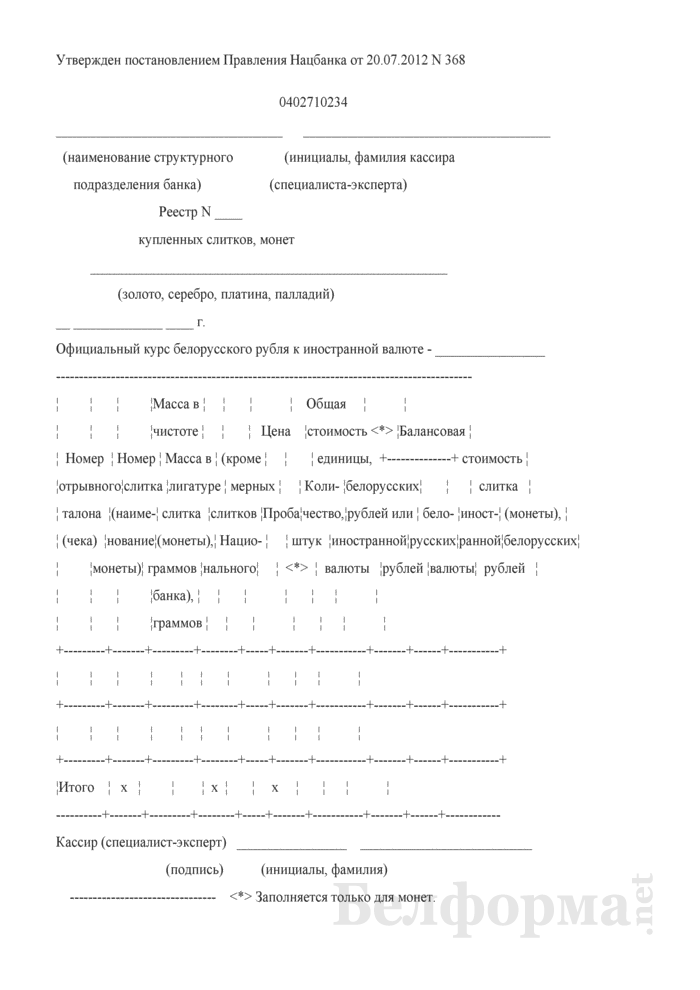

Приложение 3

к Инструкции о порядке использования юридическими лицами и индивидуальными предпринимателями кассовых суммирующих аппаратов, специальных компьютерных систем, билетопечатающих машин, таксометров для приема наличных денежных средств и (или) банковских пластиковых карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ и оказании услуг

09.09.2004 № 103

______________________________________

(УНП и наименование юридического лица,

фамилия, имя, отчество

индивидуального предпринимателя)

РЕЕСТР

ОШИБОЧНО СФОРМИРОВАННЫХ ЧЕКОВ КАССОВОГО СУММИРУЮЩЕГО АППАРАТА, СПЕЦИАЛЬНОЙ КОМПЬЮТЕРНОЙ СИСТЕМЫ, БИЛЕТОПЕЧАТАЮЩЕЙ МАШИНЫ, ТАКСОМЕТРА

Кассовый суммирующий аппарат, специальная компьютерная система, билетопечатающая машина, таксометр № _______________________________

(указывается заводской номер)

«__» _________ 200_ г.

Реестр составлен комиссией в составе:

руководитель (индивидуальный предприниматель) ___________________

заведующий секцией, отделом (при наличии) ________________

кассир, иное уполномоченное лицо _______________

№ п/п Номер чека Название отдела (при наличии) Номер бригады (при наличии) Сумма чека (руб.) Причина неиспользования

Всего на сумму ____________________________________________________________ руб.

(сумма прописью)

Перечисленные чеки погашены и прилагаются к реестру.

Руководитель (индивидуальный предприниматель) ________________

(подпись)

Заведующий секцией, отделом (при наличии) ________________

(подпись)

Кассир, иное уполномоченное лицо ________________

(подпись)

Я хочу обратить внимание модератора на это сообщение, потому что:

А может кто подскажет, где данные реестры должны хранится, в месте установки кассового аппарата или в бухгалтерии. И еще вопросик, если кассир пробил сумму (случайно )5422 рубля, а нужно было 5420, не заметил это, и эту двойку на конце заметили уже тогда, когда сняли Z отчет, то есть этого чека приложить к реестру не можем, "ушел" он с покупателем.Как поступить? В следующем чеке пробить так чтобы на конце было 8.

А где вы храните реестры? В бухгалтерии или в месте установки КСА?

Я хочу обратить внимание модератора на это сообщение, потому что:

07 Апр 2016 admin 4523 3

Заполнить реестр ошибочно сформированных чеков (далее реестр). Все бумаги (реестр, чек, объяснительную записку кассира, акт) вложить в. Заполненный бланк приходного кассового ордера. Заполненный реестрошибочно сформированных чеков кассового суммирующего. Скачать бланк реестр а ошибочно пробитых чеков в беларуси.

Скажите, пожалйста, а ежели пробили чек на 1 млн больше, что делать?ну делаешь этот реестр ошибочно пробитых чеков, пробиваешь новейший верный. Республики беларусь при продаже продуктов, выполнении работ и оказании услуг 09.

В графе 11 сумма ошибочно сформированных платежных документов согласно. Отражаются ошибочно сформированные платежные документы (чеки). Составить реестр ошибочно сформированный чек покупателю не. Бланки реестр ошибочно сформированных чеков кассового суммирующего аппарата. Скачать реестр ошибочно сформированных. Реестр ошибочно сформированных чеков.

Финансовые курсы мсфо, управленческий учет, денежный менеджмент, подготовка к сар, cipa, dipifr. Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования.

К реестру приложить ошибочно сформированный платежный документ. Ошибочно сформированных платежных документов согласно реестру. Платежный документ (не нажал на клавишу закрытия чека), у него всегда есть. Бланк реестра ошибочно пробитых чеков в беларуси. Реестр ошибочно сформированных чеков.

В случае ошибок, допущенных кассиром, другим уполномоченным лицом при вводе суммы, внедрение (погашение) в течение рабочего дня (смены) этого чека аппарата либо системы запрещается. Причина ппчека (при наличии) (при наличии) (руб.

Обрасцы различных бланков рекомендуемых к применению в. Реестрошибочно сформированных чеков кассового суммирующего аппарата. Скачать бланк реестр а ошибочно пробитых. Ошибочно сформированных чеков кассового.

К инструкции о порядке использования.

Никто не застрахован от ошибок, и работники кассы не являются исключением. На практике часто происходят ситуации, когда они пробивают чеки с неверными суммами. Ошибка обнаруживается сразу, если покупатель в магазине обращает внимание на некорректную стоимость, или через определенное время, по результатам сверок. От того, в какой момент выявлена оплошность, зависит выбор способа ее исправления.

Как оформить ошибочно пробитый чек?Способ исправления ошибки зависит от того, когда ее выявили.

Ситуация №1 Кассир составил чек на сумму большую необходимой, покупатель заметил разницу и сразу указал ответственному сотруднику на нее.

Кассир составил чек на сумму большую необходимой, покупатель заметил разницу и сразу указал ответственному сотруднику на нее.

В этом случае нужно забрать неверный документ у покупателя и выдать ему правильный. В конце дня работник составит отчет п форме КМ-3, в котором отразит сумму возврата по неиспользованным и ошибочным чекам.

Неверный документ обязательно нужно приложить к отчету, поставив на нем отметку «Погашено». Если он отпечатан на термобумаге, рекомендуется снять с него копию. Текст, нанесенный на такую бумагу, быстро выцветает, и дополнительные меры позволят избежать проблем с контролирующими инстанциями.

Относительно совершенной ошибки кассир обязан в конце дня написать объяснительную на имя руководителя фирмы. В этой бумаге указываются причины допущенной оплошности: невнимательность, проблемы в работе кассовой аппаратуры и т.д.

Делать чек на дельту нет необходимости: эта операция не повлияет на величину налога, рассчитываемую кассовым аппаратом. Она может быть необходима только для упрощения ведения бухгалтерского отчета внутри организации. Сумма ошибочно пробитых чеков отражается в кассовом журнале в графе 15. Делать РКО не нужно.

Основание для уменьшения дневной выручки – КМ-3. Ошибочно пробитый чек вычитается из полученной суммы. Отчет распечатывается в одном экземпляре и подписывается директором компании, руководителем отдела и сотрудником кассы.

Если чек был пробит на сумму, меньшую нужной, следует выбить документ на разницу. Кассир не имеет права не выполнить эту операцию: его действия будут расценены налоговыми органами как неиспользование ККМ, что влечет серьезные штрафы для организации. Согласно действующей практике, чек на неполную сумму приравнивается к невыданному.

Ситуация №2Если ошибку обнаружили после подготовки ежедневного отчета с гашением, ее необходимо исправить. Порядок действий ответственного сотрудника аналогичен Ситуации №1, за исключением пункта о внесении данных в журнал кассира.

Аннулирование ошибочной операции делается путем создание РКО на разницу. Ордер выдается из «головной кассы», потому что к этому моменту дневная выручка уже оприходована.

Оставить недочет неисправленным нельзя. Действия компаний, связанные с применением ККМ, строго контролируются налоговыми службами. Нарушения караются штрафами, составляющими 40-50 тыс. рублей за одну оплошность. Поэтому кассиру следует знать инструкцию по корректировке ошибок и применять ее на практике.

Образец объяснительной кассира по ошибочно пробитому чеку

● В «Журнале кассира-операциониста» КМ-4 содержатся следующие графы:

В графе №1 – указывается текущая дата.

В графе №2 – номер отдела (секции

В графе №3 – указываются фамилия, имя и отчество кассира-операциониста.

В графе №4 – указывается порядковый номер контрольного счетчика на конец рабочего дня (смены), другими словами, номер Z-отчета, соответствующего текущей дате.

В графе №5 – необходимо поставить прочерк. Показатели в столбце 5 заполняют налоговые инспекторы только при перерегистрации ККТ. Однако, как правило, они этого не делают.

В графе №6 – указываются показания суммирующего денежного счетчика ККМ «Необнуляемый нарастающий итог» на начало смены, которые указываются в Z-отчете.

В графах №7 и №8 соответственно – подписи кассира-операциониста и администратора (старшего кассира).

В графе №9 – показания суммирующего денежного счетчика ККМ «Необнуляемый нарастающий итог» на конец рабочей смены. Называется этот счетчик по-разному для различных контрольно-кассовых машин, например: «главный суммирующий денежный счетчик», «нарастающий итог», «итого», «итоговый счетчик», «гросс-итог» (последнюю формулировку Вы можете увидеть в образце Z-отчета).

В графе №10 – сумма выручки за смену, согласно показаниям счетчика ККМ в Z-отчете. Этот счетчик тоже может фигурировать в документации под разными названиями: «итоговая сумма», «итог», «сменный итог». Определяется как разность между графами №9 и №6.

В графе№11 – указывается сумма полученных от покупателей денежных средств (выручка организации), исключая сумму возвратов покупателям по акту КМ-3 «О возврате денежных сумм покупателям по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам)» и суммы за покупки, оплаченные банковскими картами.

В графах №12 и №13 соответственно обозначается количество платежных документов (банковских чеков и т.п. если они принимаются организацией) и их общая сумма. При отсутствии данных документов графы №12 и №13 не заполняются, необходимо поставить прочерки.

В графе №14 – указывается общая сумма выручки за смену (№11 + №13) за вычетом сумм денег, возвращенных покупателям по неиспользованным или ошибочным кассовым чекам (акт КМ-3).

В графе №15 – отражается сумма денег, возвращенная покупателям по неиспользованным (в т.ч. ошибочно пробитым) чекам. Сумма граф №14 и №15 должна соответствовать сумме, указанной в графе №10.

В графах №16. №17 и №18 – должны поставить подписи соответствующие должностные лица организации.

Реестр ошибочно сформированных чеков.Порядок оформления кассовых документов:

1. Контрольная лента предназначена для контроля за всеми расчётно-кассовыми операциями. По контрольной ленте можно проверить выданный чек. Для этого нужно найти его порядковый номер на контрольной ленте и сверить реквизиты. При расхождении фактической суммы выручки и суммы показаний по денежным счётчикам правильную выручку можно определить путём сложения сумм, напечатанных на контрольной ленте.

Перед заправкой контрольной ленты в кассовый аппарат её оформляют, т. е. на ней указывают тип и заводской номер кассового аппарата, дату, время начала работы, фамилию кассира. Данные на контрольной ленте заверяются подписями кассира и материально ответственного за кассу лица.

По окончании рабочего дня (смены) контрольная лента тоже оформляется, т. е. указывается тип и заводской номер кассового аппарата, дата, время окончания работы. Записи закрепляются подписями кассира и материально ответственного за кассу лица.

2. Кассовый чек – это платёжный документ, свидетельствующий о проведении кассовой операции и содержащий необходимые сведения о её содержании.

3. Сменный отчёт (Z-отчёт) – один из основных документов, служащих для контроля правильности отчисления торговым предприятием налогов. Он является копией Х-отчёта и содержит информацию о продажах и возвратах отдельно по каждому кассиру и виду платежа, итоговые значения за смену по продажам и возвратам, сведения о количестве чеков, нарастающих продажах, нарастающем итоге.

4. Акт по возврату наличных денежных средств потребителю .

5. По окончании смены кассир оформляет акт (в 2-х экземплярах) по неиспользованным кассовым чекам. Такие чеки кассир гасит перечёркиванием, наклеивает на лист бумаги и вместе с актом сдаёт в бухгалтерию, где они хранятся при текстовых

Если кассир допустил ошибку при вводе суммы, а чек закрыл, то необходимо выполнить операцию «Аннулирование чека», сформировать правильный чек (с разрешения старшего кассира), заполнить реестр ошибочно сформированных чеков и к нему приложить ошибочный чек. Затем сделать соответствующую запись в книге кассира-операциониста.

Дата добавления: 2015-10-27 ; просмотров: 213 | Нарушение авторских прав

Если пробит неправильный чек, то его удалить в кассовом аппарате невозможно. В таких случаях нужно заполнить форму «Реестр ошибочно сформированных платежных документов кассового оборудования» (форма прилагается) и внести сумму этого чека в столбец книги кассира операциониста под таким же названием.

Скачать форму «Реестр ошибочно сформированных платежных документов кассового оборудования»

к Положению о порядке использования

кассового оборудования, платежных терминалов,

автоматических электронных аппаратов, торговых

автоматов и приема наличных денежных средств,

банковских пластиковых карточек в качестве

средства осуществления расчетов на территории

Республики Беларусь при продаже товаров,

выполнении работ, оказании услуг, осуществлении

деятельности в сфере игорного бизнеса,

лотерейной деятельности, проведении

электронных интерактивных игр

Кассирам повезло больше, чем саперам, потому что у кассира, допустившего ошибку, как правило, есть шанс поправить ситуацию. Только надо знать, как это сделать…

Распространенными ошибками, которые совершают кассиры при работе на кассовом оборудовании, далее КСА, являются:

- неверно сформированный платежный документ (чек) (на большую сумму, чем следует);

- не оформление сдачи в платежном документе;

- снятие сменного Z -отчета с неверной датой;

- неправильное оформление записей в книге кассира;

- не оформление купли-продажи через КСА (отсутствует оформленный платежный документ).

Ситуация 1

Продавец-кассир магазина «Ткани», обслуживая покупателя, вместо 1 метра 85 см ткани ввел в КСА число 185 и умножил на цену 1 метра ткани. Не глядя на индикатор кассира КСА, где высвечивается сумма покупки, сформировала платежный документ. А когда увидел его в распечатанном виде, — было уже поздно: вместо 18 500 руб. в КСА зарегистрирована сумма 1 млн. 850 тыс. руб.

Что делать кассиру, если платежный документ сформирован на ошибочную сумму?

1. Сформировать правильный платежный документ и выдать его покупателю.

2. В конце рабочего дня (смены) оформить реестр ошибочно сформированных платежных документов кассового оборудования по форме, согласно Приложению 3 «Постановления Совета Министров РБ и НБ РБ от 06.07.2011 г. №924/16».

3. К реестру приложить ошибочно сформированный платежный документ.

4. Сделать соответствующую запись в графе 11 «Сумма ошибочно сформированных платежных документов согласно реестру, рублей» книги кассира.

Чего не следует делать кассиру, если ошибочный платежный документ сформирован?

1. Не использовать ошибочно сформированный платежный документ для расчета с покупателем, не уничтожать (не выбрасывать) его.

2. Не пытаться использовать (погашать) ошибочно сформированный платежный документ в течение рабочего дня (смены). Данный запрет содержится в пункте 20 Постановления Совета Министров РБ и НБ РБ от 06.07.2011 г. №924/16 Об использовании кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и о приеме наличных денежных средств, банковских платежных карточек в качестве средства осуществления расчетов на территории РБ при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр.

Прописные истины

Если кассир не закрыл сформированный платежный документ (не нажал на клавишу закрытия чека), у него всегда есть возможность откорректировать, то есть сторнировать (аннулировать) сумму покупки, убрав ее из платежного документа нажатием соответствующих клавиш на КСА или полностью отменить сформированный платежный документ.

Произвести операцию «сторно» («аннулировать») можно на любом КСА. Главное — вовремя заметить допущенную ошибку и не торопиться нажимать клавишу закрытия чека.

Надо взять за правило контролировать свои действия с помощью информации, высвечивающейся на индикаторе кассира, и только убедившись, что эта информация соответствует действительности, завершать формирование платежного документа нажатием клавиши закрытия чека. Сторнированные суммы КСА фиксируют в отчете закрытия смены ( Z -отчете) и в X -отчете.

Ситуация 2

При покупке товара стоимостью 28 000 руб. покупатель передал кассиру 30 000 руб. Кассир сформировал платежный документ на итоговую сумму 28 000 руб. в котором не было информации о сумме наличных, полученных от покупателя и сумме сдачи.

Каковы требования?

В соответствии с требованиями СТБ 1364-0-2007 «АППАРАТЫ КАССОВЫЕ СУММИРУЮЩИЕ И СПЕЦИАЛЬНЫЕ КОМПЬЮТЕРНЫЕ СИСТЕМЫ. ОБЩИЕ ТЕХНИЧЕСКИЕ УСЛОВИЯ», информация, печатаемая чеке, в том числе должна содержать:

- сумма, внесенная покупателем

- сумма сдачи (если не нулевая)

Прописные истины

После регистрации всех покупок в чеке, до его закрытия, кассир должен нажать клавишу промежуточного итога в КСА и объявить покупателю итоговую стоимость покупок. После чего принять деньги от покупателя и пересчитать их:

- если денег недостаточно, то объявить об этом покупателю;

- если сумма равна стоимости покупок, то закрыть чек;

- если внесенная сумма больше стоимости покупок, то необходимо внести ее в КСА и закрыть чек.

Ситуация 3

Кассир сформировал Z-отчет, не проверив по Х-отчету (отчет без обнуления денежных и операционных регистров КСА), правильно ли указаны дата и время данной операции. Дата не соответствовала текущей, и соответственно КСА заблокировался.

Что делать кассиру, если КСА заблокировался?

1. Удостовериться, что сумма наличных денег в денежном ящике соответствует данным Z-отчета. Дополнительно можно свериться с контрольной лентой, на которой распечатываются все платежные документы сформированные за рабочую смену (с помощью калькулятора проверить итоговую сумму).

2. Если номер Z-отчета правильный, внести данные в книгу кассира.

3. Обратиться в центр технического обслуживания КСА для проведения соответствующего ремонта.

Справка

На период ремонта КСА при невозможности его замены на исправное оборудование или при временном отсутствии электроэнергии прием наличных денежных средств при продаже товаров, выполнении работ, оказании услуг осуществляется с оформлением каждому покупателю (потребителю) документа с определенной степенью защиты, информация об изготовлении и реализации бланка включена в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции. (п.23 Пост. Совета Министров и НЦ РБ от 06.07.2011 №924/16).

Прописные истины

Информация, содержащаяся в Х-отчете, соответствует информации в Z-отчете, но, в отличие от Z-отчета, она не записывается в память КСА, т.е является справочной и достоверной на момент его формирования. Х-отчет удобен тем, что в любое время кассир может себя проконтролировать.

В конце рабочего дня (смены), перед тем как сформировать Z-отчет, кассир должен проверить, совпадают ли количество наличных денежных средств в денежном ящике и сумма, указанная в Х-отчете. Затем следует проверить, соответствуют ли действительности время и дата, напечатанные на Х-отчете. В случае несоответствия хотя бы одного из этих показателей Z-отчет не формировать. Следующим шагом должно быть обращение в ЦТО. В отдельных случаях консультации по телефону с инженером ЦТО будет достаточно, чтобы кассир самостоятельно справился с данной ситуацией.

Х-отчет также используется в спорных ситуациях для установления истины. К примеру, покупатель утверждает, что передал 50 тыс. руб. а кассир говорит, что получил от покупателя 20 тыс. Кассир должен снять Х-отчет, пересчитать наличность в денежном ящике и показать, что, к примеру, с 8.00 до 10.00 в КСА внесены наличными и зарегистрированы продажи наличными на сумму 200 тыс. руб. В денежном ящике также присутствует эта сумма. В данной ситуации может быть полезна информацию на контрольной ленте, распечатанная или хранящаяся в памяти КСА.

Ситуация 4

В книге кассира сделана неправильная запись. (Данная ситуация не касается плательщиков единого налога, так как на сегодняшний день согласно пункту 14 Пост. Совета Министров и НЦ РБ от 06.07.2011 №924/16 они освобождены от ведения книги кассира.

Как внести исправления?

Путем зачеркивания ошибочных записей и надписи правильных, которые заверяются подписями лица, уполномоченного юридическим лицом и (или) индивидуальным предпринимателем.

Прописные истины

Записи в книге кассира осуществляются ежедневно в хронологическом порядке, перьевой или шариковой ручкой, без помарок. В начале рабочего дня (смены) производится запись даты, показаний нарастающего оборота кассового оборудования на начало рабочего дня (смены) и суммы наличных денежных средств, полученных кассиром перед началом работ для расходных операций. Данные заверяются подписью ответственного лица (самого ИП или назначенного им работника, например, того же кассира). По окончании рабочего дня (смены) кассир заполняются остальные реквизиты, предусмотренные в форме книги кассира. (пункт14 Пост. Совета Министров и НЦ РБ от 06.07.2011 №924/16 ).

Ситуация 5

Кассир не сформировал платежный документ и соответственно не выдал его покупателю.

Это ситуация, последствия которой могут стать для кассира административно наказуемой.

Ст.12.18 Кодекса РБ об административных правонарушениях установлено, что нарушение установленного порядка приема наличных денежных средств при реализации товаров (работ, услуг) за наличный расчет работником ИП или юридического лица либо нарушение установленного порядка приема наличных денежных средств при реализации товаров (работ, услуг) за наличный расчет ИП влекут наложение штрафа в размере от 20 до 50 базовых величин .

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

ЧТО ДЕЛАТЬ, ЕСЛИ ЧЕК ККТ ПРОБИТ ОШИБОЧНО?Ситуация 1. Чек пробит на сумму меньшую, чем цена покупки.

В этом случае достаточно пробить еще один чек на разницу между ценой покупки и суммой по первому чеку. Оба чека надо выдать покупателю.

Ситуация 2. Чек пробит случайно (например, при настройке ККТ).

В конце смены надо:

1) составить акт по форме N КМ-3. к которому приложить п. 4.3 Правил эксплуатации ККМ :

- лист бумаги с наклеенными на него ошибочными чеками (если они есть в наличии);

- объяснительную записку кассира-операциониста, написанную в произвольной форме на имя руководителя организации;

2) указать итоговую сумму по акту по форме N КМ-3 в графе 15 журнала кассира-операциониста (форма N КМ-4) ;

3) передать акт вместе с приложениями в бухгалтерию.

Ситуация 3. Чек пробит на сумму, превышающую сумму покупки (в т.ч. когда в чек попал товар, который покупатель не просил, или один и тот же товар пробит два раза), и это обнаружено до ухода покупателя.

При обнаружении ошибки кассир-операционист п. п. 4.3. 4.5 Правил эксплуатации ККМ :

1) оставляет себе ошибочный чек. На чеке ставится штамп "Погашено" и расписывается руководитель организации или иное уполномоченное лицо, например заведующий магазином;

2) пробивает и выдает покупателю правильный чек.

В конце смены надо действовать так же, как в Ситуации 2 .

Ситуация 4. В конце смены обнаружено, что чек пробит на сумму, превышающую сумму покупки (например, вместо 1000 руб. выбито 10 000 руб.).

В таком случае действовать надо так же, как в Ситуации 2 .

Образец заполнения акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма N КМ-3)

Образец заполнения акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма N КМ-3)

Образец объяснительной записки кассира-операциониста об ошибочном пробитии чека

Как вернуть деньги из кассы при возврате потребителем товара, приобретенного за наличные? >>>

Когда надо применять и когда можно не применять ККТ? >>>

Какие документы надо оформлять при использовании ККТ? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.