Рейтинг: 4.2/5.0 (1879 проголосовавших)

Рейтинг: 4.2/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

Вы можете скачать все приложения одним файлом в формате doc или pdf .

ПЕРЕЧЕНЬ ЛИЦ ИМЕЮЩИХ ПРАВО ПОДПИСИ ПЕРВИЧНЫХ ДОКУМЕНТОВ

1.1. Первичные документы по учету поступления и выбытия основных средств утверждаются руководителем организации, подписываются материально ответственными лицами, главным бухгалтером, комиссией по приемке основных средств.

1.2. Первичные документы по учету материальных ценностей подписывают материально ответственные лица, материальные отчеты утверждаются руководителем подразделения.

1.3. Первичные документы по учету рабочего времени подписываются руководителем подразделения и руководителем отдела персонала.

1.4. Учет результатов выявленных инвентаризацией подписывает инвентаризационная комиссия, утвержденная приказом руководителя, материально ответственными лицами и утверждается руководителем организации.

1.5. Бухгалтерские справки подписываются бухгалтером, составившим данную справку.

1.6. Счет-фактуры подписываются главным бухгалтером и руководителем организации.

1.7. Общехозяйственные документы (договоры, приложения к договорам, акты приема-передачи и т.п) подписываются руководителем организации.

1.8. Кредитные и заемные договоры подписываются руководителем организации.

1.9. Платежные поручения, денежные чеки и прочие денежные документы подписываются руководителем организации.

1.10. Расходные кассовые ордера подписываются руководителем и главным бухгалтером организации. Приходные кассовые ордера подписываются главным бухгалтером организации.

1.11. Авансовые отчеты утверждаются руководителем и подписываются главным бухгалтером организации.

1.12. Бухгалтерская и налоговая отчетность подписывается руководителем организации.

1.13. Если должностное лицо, имеющее право подписи на первичном документе, отсутствует, его может подписывать лицо, являющееся исполняющим обязанности, или заместитель этого должностного лица. В этом случае обязательным является указание фактической должности лица, подписавшего документ, и его фамилии.

1.14. Все должностные лица несут персональную ответственность за своевременное и качественное оформление учетных документов и достоверность содержащихся в них данных.

1.15. Акты выполненных работ, услуг от контрагентов подписывает руководитель организации либо лицо, действующее на основании доверенности.

1.16. Акты выполненных работ, услуг (в т.ч. по формам КС-2, КС-3) подписываются руководителем организации.

Генеральный директор ____________________________

Хозяйственные операции предприятий оформляются документами первичного учета. Запись производится в момент совершения операции или сразу по ее окончании. Предприятия заполняют первичные формы сплошным способом, путем документирования всех объектов и операций.

Хозяйственные операции предприятий оформляются документами первичного учета. Запись производится в момент совершения операции или сразу по ее окончании. Предприятия заполняют первичные формы сплошным способом, путем документирования всех объектов и операций.

Документы ведутся на бумажном носителе или в электронном виде с последующим выводом их на бумажный носитель. Если электронная форма заверена подписью, бумажный носитель является копией. После 19 июня 2015 года разрешен электронный документооборот между предприятиями, имеющими взаимную договоренность.

Определение и понятие данной документацииПод первичными документами понимают формы, на основании которых учитывают :

О том, что такое первичные бухгалтерские документы, смотрите в следующем видеоматериале:

Законодательное регулирование вопроса и основные правила оформленияПорядок оформления и ведения первичной документации регулируются законом «О бухгалтерском учете».

К составу информации на документах необходимо относиться ответственно. Документы лежат в основе бухгалтерской отчетности и налогообложения.

Отсутствие любого из реквизитов не позволяет применить документ в учете. Данные первичного учета должны быть документально подтверждены и экономически оправданы.

При составлении форм работники предприятий могут допустить ошибки и неточности.

Допускается исправление ошибочной записи в следующем порядке:

В связи с возможностью заполнения одного бланка в машинописном и ручном виде, исправления могут производится и в документах, распечатанных с использованием специализированных программ.

Первичные документы могут иметь некорректные формы исполнения в виде:

За отсутствие документов бухгалтерского учета или использование форм, составленных с недостаточными данными и используемые в налогообложении, налагается штраф согласно ст. 120 НК РФ.

Особенности составления формКомпания может использовать унифицированные формы или разработать их самостоятельно.

Перечень применяемых документов утвержден в приложении к учетной политике предприятия.

Не допускается самостоятельно разрабатывать документы для ведения:

Не заменяются иные документы, разработанные министерствами для узкоспециализированного использования. Например, не меняются предприятиями бланки путевых листов стандартного образца, утвержденные Минтрансавто.

Практика показывает, что предприятия преимущественно используют бланки унифицированных форм. При разработке компанией самостоятельно бланков учета соблюдается порядок действий :

Практика показывает, что предприятия преимущественно используют бланки унифицированных форм. При разработке компанией самостоятельно бланков учета соблюдается порядок действий :

Виды используемых форм зависят от профиля деятельности предприятия.

Что входит в перечень данных документовФормы первичного учета группируются по видам операций .

Записка-расчет. Документ составляется при подсчете сумм, причитающихся работнику при уходе в отпуск.

Записка-расчет. Документ составляется при подсчете сумм, причитающихся работнику при уходе в отпуск.Значительная группа первичных документов предназначена для ведения кадрового учета.

Сроки хранения Предприятие должно обеспечить сохранность документов первичного бухгалтерского учета в течение 5 лет. Формы могут быть востребованы для уточнения данных и для подтверждения правильности ведения учета, уплаты налогов в бюджет при проверке.

Предприятие должно обеспечить сохранность документов первичного бухгалтерского учета в течение 5 лет. Формы могут быть востребованы для уточнения данных и для подтверждения правильности ведения учета, уплаты налогов в бюджет при проверке.

Исключения составляют формы, подтверждающие выплаты заработной платы сотрудникам. Карточки учета, приказы по кадрам, ведомости хранятся в течение 75 лет.

Хранение осуществляет предприятие или городской архив.

Нюансы оборота данных документов изложены в следующем видеосюжете:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Первичный бухгалтерский учет – это документальное подтверждение о совершении тех или иных хозяйственных операций.

Такое документальное подтверждение имеет полную юридическую силу, Главным его инструментом являются первичные учетные документы бухгалтерского учета.

Формы и виды первичных документов

В зависимости от того, какой тип операции необходимо отразить, первичные учетные документы могут иметь типовую или же специализированную форму.

Первая форма первичных документов бухгалтерского учета применяется при регистрации однородных хозяйственных операций, которые являются типичными для большей части предприятий одной, или целого ряда отраслей.

Проще говоря, для обычных операций, которые проводит большая часть организаций в нашей стране.

Специализированная форма необходима для проведения операций узкой специализации

К первичным документам относятся:

Любой первичный документ должен включать в обязательном порядке следующее:

Сегодня в большинстве организаций для первичных документов используют уже готовые типовые бланки: накладные, ордера, счета, талоны, ведомости и т.д.

Первичные учетные документы делят на два вида: внешние и внутренние.

Внешние документы поступают в организацию (фирму) со стороны.

Отправителем могут быть государственные учреждения, вышестоящие организации, банки, налоговые инспекции (в этом случае это уже первичные документы налогового учета), учредители, поставщики, покупатели и т.д.

Они составляются по типовой форме.

В качестве примера внешнего учетного документа может послужить счет-фактура от поставщика, платежное поручение, платежное требование, платежное поручение-требование и т.д.

Внутренние учетные документы создаются исключительно внутри организации

В свою очередь, внутренние документы бухгалтерского учета, делятся на следующие виды первичных документов:

Бывают случаи, когда даже опытный бухгалтер допускает ошибку в оформлении первичного документа.

Отсюда возникает вопрос: а можно ли ее исправить, и будет ли после этого документ иметь юридическую силу?

Исправить ошибку можно только в том случае, если он (первичный документ) еще не был отражен в бухгалтерском учете, то есть, не проведен.

Исправления в первичных документах ни в коем случае нельзя делать с помощью «штриха».

Для этого специально существуют три способа:

Корректурный способ исправления используется исключительно в случаях, когда ошибка была совершена в учетных регистрах, и при этом не затрагивает корреспонденции счетов.

Данный способ уместен до составления баланса. Неверную цифру, сумму или текст необходимо аккуратно зачеркнуть тонкой линией, и рядом написать правильное значение.

Сбоку документа необходимо сделать сноску: исправленному верить, проставить подпись и дату исправления.

Способ можно использовать на первичных документах учета основных средств. На денежных документах использование такого способа недопустимо.

Способ дополнительной записи может быть использован в том случае, если сумма проводимой хозяйственной операции занижена.

Например, в случае, если поставщиком с расчетного счета перечислено 1000 рублей. Хозяйственная операция проведена правильной корреспонденцией счетов, и только сама сумма по ошибке занижена до 500 рублей.

Решается этот вопрос очень просто: на недостающую сумму делается дополнительная проводка

Ее можно сделать как в текущем, так и в следующем месяце.

И, наконец, сторнировочный способ. Он предполагает изменение неправильной записи с помощью отрицательного числа.

Грубо говоря, повторяют неправильную корреспонденцию и цифру красными чернилами.

Вместе с этим, тут же составляется уже правильная запись (используются уже обычные чернила). Такой способ используют при записи преувеличенной суммы или же неверной корреспонденции счетов.

Документом называется письменное подтверждение выполнения той или иной хозяйственной операции и права на ее совершение. Оформление производственных, финансовых и хозяйственных операций документами называется документированием.

Документирование хозяйственных операций является вторым принципом бухгалтерского учета и представляет собой сплошное первичное отражение объектов учета и непрерывно совершающихся хозяйственных операций в первичных документах.

На основе документов, составляемых на каждую хозяйственную операцию, получают исходную информацию, используемую впоследствии для исчисления обобщающих показателей о хозяйственных процессах. Документы составляются с соблюдением определенных правил и юридических требований, что придает их данным доказательную силу. Все первичные документы должны составляться своевременно, в момент совершения операций, и содержать следующие обязательные реквизиты:

• название документа (приходный орден, накладная и т. д.);

• название и адрес организации, составившей документ;

• указание сторон, участвовавших в совершении хозяйственной операции, оформленной данным документом, дату составления документа;

• содержание хозяйственной операции и ее основание;

• измерители операции (натуральные, трудовые, денежные);

• подписи лиц, ответственных за операции и правильность их оформления в документе.

Остальные реквизиты определяются характером оформляемых хозяйственных операций. От качества первичного документа зависит правильность бухгалтерского учета и дальнейших выводов из него. Поэтому первичные документы, поступающие в бухгалтерию, должны проверяться по форме (полнота и правильность их оформления) и по содержанию (законность документированных операций, логическая увязка от сходных показателей).

В документах, как в текстовых, так и в цифровых, недопустимы помарки, подчистки и т. п. Ошибки в документах исправляются чернилами путем зачеркивания неправильного текста или суммы и написания над зачеркнутым нового, т. е. правильного, текста или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать зачеркнутое. Всякое исправление ошибки в документе должно быть оговорено на этом документе и подтверждено лицами, подписавшими неправильный документ. В кассовых и банковских документах никакие исправления и оговорки не допускаются.

Все документы, служащие основанием для бухгалтерского учета, должны представляться в бухгалтерию в порядке и в сроки, предусмотренные графиком (называемым документооборотом), который разрабатывается главным бухгалтером предприятия и является одним из элементов учетной политики, разрабатываемой на отчетный год и утверждаемой приказом руководителя.

График необходим для правильной организации и планирования учетного процесса. Он представляет собой перечень исполнителей, сроков поступления документов в бухгалтерию от оперативных работников (кладовщиков, мастеров и др.), сроков обработки и прохождения документов внутри учетного аппарата и завершения всех работ в зачетный период вплоть до составления бухгалтерского баланса и отчетности. График утверждается и вводится в действие приказом руководителя, с тем чтобы он был безоговорочно обязательным не только для счетных, но и для связанных с учетом других работников.

К первичным документам, принимаемым к исполнению, относятся следующие.

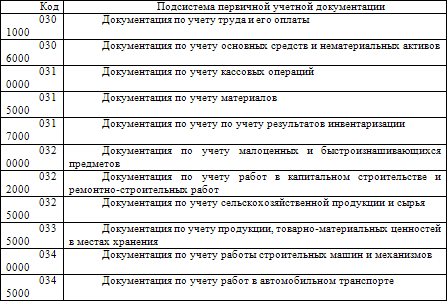

Документы по учету основных средств и нематериальных активов (утверждены постановлением Госкомстата РФ от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»):

ф. № ОС-1а Акт о приеме-передаче здания (сооружения) – для выполнения проводки по окончании строительства и ввода объекта в эксплуатацию;

ф. № ОС-1 Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) – для выполнения проводки по зачислению поступивших по разным причинам основных средств или выбытию;

ф. № ОС-2 Накладная на внутренние перемещения основных средств — при передаче объекта от одного подотчетного лица другому;

ф. № ОС-3 Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов — для выполнения проводки по удорожанию объекта;

ф. № ОС-4 Акт о списании объекта основных средств (кроме автотранспортных средств) – для выполнения проводки при ликвидации любого объекта основных средств;

ф. № ОС-4а Акт о списании автотранспортных средств;

ф. № ОС-6 Инвентарная карточка учета основных средств — для учета зданий и сооружений;

ф. № ОС-7 Инвентарная карточка учета основных средств (для машин, оборудования, инструмента, инвентаря);

ф. № ОС-8 Инвентарная карточка учета основных средств (для животных и многолетних насаждений);

ф. № ОС-9 Инвентарная карточка группового учета однородных объектов ОС;

ф. № ОС-10 Опись инвентарных карточек по учету средств;

ф. № ОС-11 Инвентарная книга учета основных средств;

ф. № ОС-12 Карточка учета движения основных средств;

ф. № ОС-13 Инвентарный список основных средств (по месту их нахождения и эксплуатации).

Документы по учету сырья и материалов (утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а):

ф. № М-1 Журнал учета поступающих грузов;

ф. № М-2 Доверенность;

ф. № М-2а Журнал учета выданных доверенностей;

ф. № М-3 Приходный складской ордер однострочный — для оприходования поступающих на склад материалов;

ф. № М-4 Приходный складской ордер многострочный — для оприходования поступающих на склад материалов;

ф. № М-7 Акт о приемке материалов;

ф. М-10 Требования однострочные — для отпуска материалов в производство;

ф. № М-11 Требования многострочные — для отпуска материалов в производство;

ф. № М-12 Накладная однострочная — на перемещение материальных ценностей со склада на склад;

ф. № М-13 Накладная многострочная — на перемещение материальных ценностей со склада на склад;

ф. № М-14 Накладная однострочная — на отпуск материалов на сторону;

ф. № М-15 Накладная многострочная — на отпуск материалов на сторону;

ф. № М-17 Карточка складского учета материалов;

ф. № М-18 Реестр приемки-сдачи документов;

ф. № М-20 Ведомость учета остатков материалов на складе;

ф. № М-34 Сигнальная справка об отклонениях фактических остатков от установленных норм запаса.

Документы по учету кассовых операций (утверждены постановлением Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»):

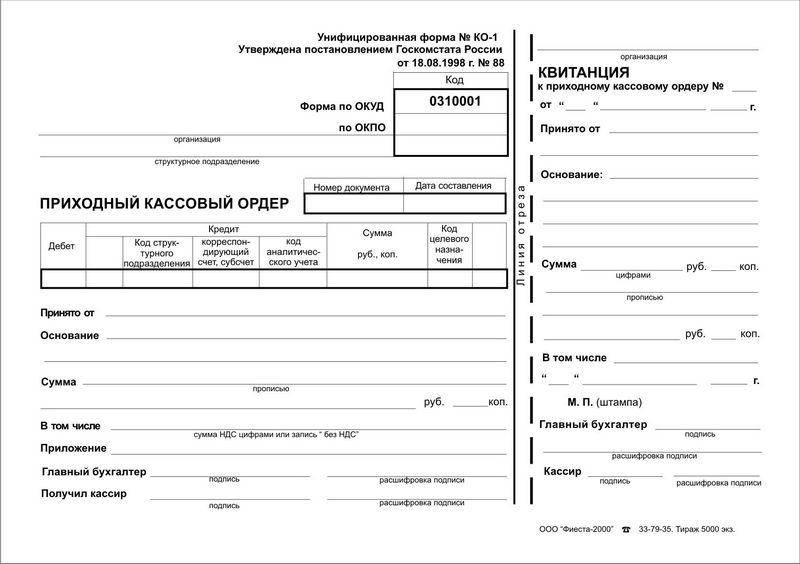

№ КО-1 Приходный кассовый ордер — для оформления операций поступления наличных средств в кассу по любым основаниям от одного лица;

ф. № КО-2 Расходный кассовый ордер — для оформления выдачи наличных средств из кассы на любые нужды одному лицу;

ф. № КО-3 Журнал регистрации приходных и расходных кассовых документов;

ф. № КО-4 Кассовая книга;

ф. № КО-5 Книга учета принятых и выданных кассиром денежных средств;

ф. № Т-53 Платежная ведомость — для выплаты зарплаты и других платежей одновременно нескольким лицам.

Документы по учету банковских операций:

ф. № 0401002 Платежное поручение — для оформления операций на банковских счетах предприятия (зачисление или списание);

ф. № 872-а Сводное платежное поручение — для оформления операций на банковских счетах предприятия (зачисление или списание) одновременно в адреса нескольких получателей, обслуживаемых одним банком;

ф. № 0401004 Инкассовое платежное поручение — для безакцептного списания средств со счета предприятия в случаях, установленных законодательством;

ф. № 0401005 Заявление на аккредитив — это перечисление по поручению предприятия определенной суммы в банк поставщика для оперативной оплаты по предъявлении отгрузочных документов поставщиком в свой банк.

Реестр чека — для передачи в свой банк одного или нескольких чеков из лимитированной чековой книжки покупателей и снятия со специальных счетов покупателей в их банках определенных сумм для зачисления на расчетный счет продавца.

Мемориальный банковский ордер — служит для списания или зачисления на счет предприятия безналичных средств по распоряжению обслуживающего банка.

Документы по учету коммерческих операций:

счет или счет-фактура – это документ, выписываемый продавцом на отгружаемую продукцию, в котором указывается количество отгружаемой продукции по каждому наименованию, цена, сумма, накладные расходы и общая сумма, подлежащая оплате покупателем.

Документы по учету рабочего времени и начислению зарплаты (утверждены постановлением Госкомстата РФ от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»):

ф. № Т-1 Приказ (распоряжение) о приеме на работу;

ф. № Т-2 Личная карточка работника;

ф. № Т-5 Приказ (распоряжение) о переводе на другую работу;

ф. № Т-6 Приказ (распоряжение) о предоставлении отпуска;

ф. № Т-8 Приказ (распоряжение) о прекращении трудового договора;

ф. № Т-12 Табель учета использования рабочего времени и расчета оплаты труда — для учета явки на работу или причин отсутствия для начисления оплаты работникам по окладам или тарифным ставкам;

Сдельный наряд. служащий основанием для начисления зарплаты за конкретный вид работы по установленным расценкам;

Листок нетрудоспособности — для оплаты за время отсутствия на работе по причине заболевания;

ф. № Т-51 Расчетная ведомость;

ф. № Т-53 Платежная ведомость;

ф. № Т-54 Лицевой счет;

ф. № АО-1 Авансовый отчет — для зачета использованных средств, полученных под конкретные цели. Их образцы приведены в постановлении Госкомстата РФ от 1 августа 2001 г. № 55 «Об утверждении унифицированной формы первичной учетной документации» № АО-1 «Авансовый отчет».

Всего применяется в зависимости от объема продукции номенклатуры выпускаемых изделий (работ, услуг), количества работающих и сложности применяемой оплаты труда около 182 видов первичных документов, являющихся основанием для выполнения записей информации на бухгалтерских счетах. В переходный период к международным стандартам в бухгалтерском учете любое предприятие с численностью до полутора тысяч человек и при небольшой номенклатуре видов продукции может вести учет, используя из рекомендуемого перечня не более тридцати документов.

div > .uk-panel'>" data-uk-grid-margin>

КонтактыВсе предприятия, которых законодательство обязало вести бухгалтерский учет, должны оформлять каждую хозяйственную операцию соответствующим первичным документом.

Что такое хозяйственная операция? Это какое-либо событие из жизни предприятия, которое оказывает влияние на структуру его активов и/или движение денежных средств.

Закон о бухгалтерском учете требует, чтобы первичные документы оформлялись в момент совершения хозяйственной операции. Если же выполнять действие и тут же его документировать не представляется возможным, то закон разрешает оформить «первичку» сразу же после его окончания.

Первичные документы могут быть как бумажными, так и электронными, последние должны быть заверены соответствующими электронными подписями. Однако если наличие бумажного первичного документа требуется по условиям договора или законодательно, то хозяйствующий субъект по требованию контрагента обязан будет изготовить бумажные копии соответствующих электронных документов.

Обязательные реквизиты первичного документаОсновной бухгалтерский закон предъявляет четкие требования к оформлению любого первичного документа, составляемого субъектами предпринимательства.

В обязательном порядке первичный документ должен содержать:

Новый федеральный закон N 402-ФЗ, который вступил в силу с 01.01.2013 года, разрешает хозяйствующим субъектам самостоятельно устанавливать формы первичных документов. Они должны быть поданы на утверждение руководителю предприятия лицом, ответственным за ведение бухгалтерского учета предприятия.

Правда, Министерство финансов РФ в тексте Информации N ПЗ-10/2012 отмечает, что унифицированные формы, применение которых уполномоченные органы устанавливают на основании других федеральных законов или в соответствии с ними, остаются обязательными к использованию при совершении конкретных хозяйственных операций.

Например, Банк России утвердил в соответствующем положении обязательное использование стандартных бланков кассовых документов. Однако разрабатывать собственные формы первичных документов не каждому под силу. Это потребует времени и усилий, к тому же их составитель должен обладать соответствующей квалификацией.

А потому можно по-прежнему пользоваться типовыми бланками, которые разработал Госкомстат РФ. Но не забудьте утвердить соответствующие формы приказом по предприятию за подписью директора.

Первичные документы разных областей бухгалтерского учетаМы приведем лишь основные первичные документы, с которыми сталкивается любое предприятие в процессе работы. Однако существует еще множество специальных форм, использующихся в соответствующих ситуациях и отраслях. К примеру, утвержден ряд форм для сельскохозяйственных, торговых, добывающих, транспортных и других предприятий.

К специфическим операциям можно отнести списание естественной убыли, ответственное хранение, лизинг и многое другое.

Учет основных средств (ОС) и нематериальных активов (НМА)Основные средства — это такие материальные активы, которые служат более 1 года и переносят свою стоимость на готовый продукт частями.

Для их учета Госкомстат РФ предусмотрел специальные типовые формы:

— при постановке объекта основных средств на учет заполняется форма № ОС-1 и заводится инвентарная карточка по форме № ОС-6;

— перемещение объектов ОС сопровождается оформлением акта приема-передачи или же просто отмечается в инвентарной карточке;

— при списании объекта ОС заполняют форму № ОС-4;

— для учета объектов НМА предусмотрена специальная форма № НМА-1.

— для инвентаризации разработаны формы № ИНВ-1 и № ИНВ-1а (инвентаризационная опись), № ИНВ-18 (сличительная ведомость), № ИНВ-22 (приказ) и № ИНВ-26 (ведомость результатов).

Учет запасов и готовой продукцииЭта область бухгалтерского учета фиксирует движение всех активов, срок службы которых составляет менее 12 месяцев. Это сырье, материалы, запчасти, офисные «расходники», упаковка, и т.д. а также готовая продукция. Такой учет еще называют складским.

Здесь применяют следующие формы:

Кроме того, законодательством предусмотрено периодическое проведение инвентаризаций таких активов, для этого используются следующие документы:

Для осуществления взаимодействия с покупателями оформляют следующий пакет документов:

Следует помнить, что исправления в любых кассовых документах недопустимы. Документ, в котором содержатся исправления, считается недействительным.

Основные кассовые первичные документы это:

Для учета операций на банковских счетах предприятия используют платежное поручение и банковские выписки.

Учет заработной платыВ работе с заработной платой наемных работников в обязательном порядке оформляются следующие документы:

Во всех первичных документах, кроме кассовых, Закон о бухгалтерском учете разрешает делать исправления. Рядом с таким исправлением должны быть указаны фамилия и должность ответственного лица, а также дата корректировки.

Впрочем, чистые, правильно заполненные, упорядоченные и заархивированные документы нередко служат и руководству предприятия, особенно это важно в ситуациях с судебными тяжбами. А потому работать с «первичкой» необходимо аккуратно и внимательно.

Ниже приведем примеры самых популярных документов

Первичные документы – это обязательный элемент, необходимый для ведения бухгалтерского учета, составляются они в процессе проведения хозяйственных операций и являются подтверждением их завершения.

Первичные документы – это обязательный элемент, необходимый для ведения бухгалтерского учета, составляются они в процессе проведения хозяйственных операций и являются подтверждением их завершения.

В процессе совершения сделки может быть задействовано разное количество первичных документов. И зависит количество от особенностей проведения сделки. Пакет необходимых документов подготавливает исполнитель или, другими словами, поставщик.

Перечень обязательных операций при совершении сделки:

Первичные документы с бухгалтерского учета – это важная составляющая в заключение сделки, которая требует особого внимания и некоторых навыков и знаний в процессе работы с ней. Существует шесть видов (наименований) основных первичных документов бухгалтерского учета – это договор, платежные документы, накладная (товарная), акт об оказании выполняемых работ или оказанных услуг и фактура. Не все эти первичные документы бухгалтерского учета обязательны при заключении сделки. Ниже приведен список первичных документов бухгалтерского учета и их подробное описание.

Можно использовать устную форму договора, ГК РФ это не запрещается, но помните, что только письменный образец может защитить обе стороны от возможных нарушений со стороны исполнителя или получателя. С помощью письменной формы намного легче в суде доказать свою правоту.

Есть и такие сделки, где договор – это формальность, к примеру, разовый договор купли-продажи на незначительные суммы, чаще всего он вступает в силу уже с того этапа, когда покупатель получает товар, а владелец оплату.

Договор о купли-продажи можно составить и в письменной форме, но делается это в случаях, когда у сторон появляются какие-то дополнительные требования, которые нужно дополнительно зафиксировать. Составляют его в двух экземплярах, на каждом из которых должна быть обязательно подпись и печать двух стороны (производителя и получателя).Этот вид документов не имеет определенной формы. Производитель или его организация имеет право разработать свою форму, создать специальные бланки на оплату. Еще счет по необходимости может включать в себя некоторые дополнительные данные, например, некоторые условия (особенности) сделки, конечные сроки по оплате, способы оплаты, поставки и отправки товара (оказания услуг), а также уведомления, например, о предоплате и прочее. В бланке совершенно не обязательна подпись директора фирмы, или главного бухгалтера или какого-либо уполномоченного лица. Печать тоже не обязательна.

Но опять же таки, для того, чтобы сохранить свои права и в случае каких-либо нарушений, намного легче будет доказать свою правоту, если в бланке будет стоять ваша подпись и печать. Для того, чтобы предъявить какие-либо требования, помимо бланка, нужно иметь другие формы. Сам по себе он не несет большую ценность, он лишь фиксирует цены, которые устанавливает производитель. Покупатель имеет право на возврат перечисленных средств, в случае каких-либо нарушений со стороны производителя.

Производителю она нужна для того, чтобы зафиксировать свою продажу, а покупателю для того, чтобы оприходовать получение товара. Обязательно, вся информация, которая имеется в товарной накладной, должна соответствовать счету-фактуре, если такой имеется. Лица, которые имеют право на продажу товаров, должны ставить соответствующие подписи в накладной.

Товарная накладная обязательно должна быть заверена организацией, которая продает товар, и содержать печать. Таким же образом поступают и должностные лица получателя или сам получатель, который обязан расписаться в товарной накладной при получении товара и поставить печать, или вместо печати передать оформленную доверенность.Если фирма является плательщиком НДС, то она обязана составлять счет-фактуру, как один из обязательных документов. К тому же, как такие документы, как счет и договор, счет-фактуру нужно делать в двух копиях. Счет-фактура обязательно должна быть подписана исполнителем (поставщиком) услуг (товаров).

Первый экземпляр передается клиенту, а второй остается у исполнителя. Выписывается она не позже, чем через пять дней после того, как услуги (работы) были выполнены или товар отгружен.

Не обязаны выдавать счет-фактуру фирмы и индивидуальные предприниматели, которые используют УСН и ЕНВД, и не являются плательщиками НДС.

В этой статье мы рассмотрели список документов, который считается первичным. Некоторые из этих документов являются обязательными, другие нет. Одни документы несут специальные требования и условия (формы), которые нельзя нарушать, в другие можно вносить изменения. Вышеперечисленные документы являются важной составляющей в ведении бухгалтерского учета. Каждый из этих документов требует индивидуального и внимательного подхода со стороны бухгалтера.

Понравилась статья? Поделитесь ей в соцсетях

Горячие обсужденияПрисоединяйтесь и следите за новостями в социальных сетях

![]()

© 2014-2016 CleverBuh.ru

Информационный портал о бухгалтерском и налоговом учете

При копировании материалов сайта наличие активной гиперссылки на источник обязательно!