Рейтинг: 4.4/5.0 (1912 проголосовавших)

Рейтинг: 4.4/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

На сайте ПФР размещен проект изменений, вносимых в форму РСВ-1 и порядок ее заполнения. Планируется, что отчитываться по новым правилам нужно будет уже начиная с Расчета за I квартал 2016 года.

Так, в частности, будут откорректированы правила заполнения раздела 4 «Суммы перерасчета страховых взносов с начала расчетного периода». Если плательщик пересчитывал взносы за один и тот же период несколько раз, результаты каждого пересчета нужно будет показать отдельной строкой. Суммировать их нельзя.

Также проектом предусмотрена возможность использовать при заполнении формы РСВ-1 коды либо из ОКВЭД, либо из ОКВЭД2. Связано это с тем, что переходный период, в течение которого могут применяться и старая, и новая редакции классификатора, продлен до 01.01.2017 года .

Помимо этого, поменяются характеристики кодов «ВЖНР», «ВЖХО», «ВЖТЗ», «ВЖИТ», «ВЖЦС», «ВЖСБ», «ВЖЭС», «ВЖЭД», «ВЖКС», «ВЖТР».

Напомним, что сдать расчет РВС-1 за I квартал 2016 года на бумаге нужно не позднее 16 мая. Те, у кого средняя численность работников или число тех, на кого страхователь обязан подать индивидуальные сведения, 25 человек и более, сдают Расчет в электронной форме. Для них крайний срок сдачи - 20 мая .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Все, кто платит страховые взносы и выплаты своим подопечным, должны предоставить в свое отделение Пенсионного фонда новую единую форму РСВ-1. Кроме того, они должны сдать информацию о работниках, то есть индивидуальную отчетность.

Все, кто платит страховые взносы и выплаты своим подопечным, должны предоставить в свое отделение Пенсионного фонда новую единую форму РСВ-1. Кроме того, они должны сдать информацию о работниках, то есть индивидуальную отчетность.

Подробнее о данном документе, правилах и порядке его заполнения и пойдет речь в этой статье.

Что это за формаРСВ-1 расшифровывается как «расчет страховых взносов». Данные в форме касаются как начисленных, так и выплаченных взносов на страхование по пенсионным и медицинским статьям.

Таким образом, в бланке документа будет два типа сведений:

Следуя Федеральному закону № 212-ФЗ данную форму должны сдавать:

Что касается того, когда следует ее сдавать, то следует сразу отметить, что расчетный период в данном случае – это весь календарный год. Он делится на 4 периода – первый квартал (3 месяца), 6 месяцев (полгода), 9 месяцев, 12 месяцев (год). То есть, по форме РСВ-1 нужно отчитываться каждый квартал, но не обнуляя данные в каждом новом отчете, а добавляя их новыми. По окончанию года сдается итоговый отчет и данные обнуляются.

Существуют четкие сроки сдачи: форму необходимо сдать через месяц и 15 дней после отчетного квартала, то есть за 1 квартал ее нужно сдать до 15 мая, за второй – до 15 августа, за третий – до 15 ноября и за год – до 15 февраля.

Если предприятие закрывается, то все равно нужно сдать РСВ-1 для последнего отчетного квартала, а заявление о регистрации прекращения деятельности следует подать после ее сдачи. В случае, когда речь идет об адвокате или нотариусе, который занимался частной практикой, но решил прекратить деятельность, он должен сдать форму в течение двенадцати дней после принятия уполномоченным органом решения о прекращении деятельности.

Если вас интересует, как правильно сшивать документы нитками, ознакомьтесь с данным материалом.

Отчетный и налоговый периодОтчетный период в данном случае, как уже говорилось выше, выглядит очень просто – один квартал, отчет нужно сдать через месяц и 15 дней после отчетного квартала. Стоит лишь сказать, что организации, которые были созданы в середине года, все равно должны сдавать форму РСВ-1 в зависимости от времени, когда они были зарегистрированы и начали свою деятельность.

За несвоевременную подачу формы или ее неподачу с организации будут взысканы штрафы. Следуя статьям действующего законодательства, будет взят штраф – 5% от суммы выплат, которую необходимо было внести в фонд.

В данном случае берется расчет за каждый месяц, то есть 5% придется платить за каждый месяц, за который организация не отчиталась. Но сумма штрафа не должна быть менее ста рублей.

Если не сдать форму в течение 180 дней (календарных, а не рабочих) после окончания отчетного периода, штраф вырастет до 30%. Эта сумма вычисляется от общей суммы страховых выплат за весь период, за который организация не отчиталась. Также законодательством предусматривается взятие 10% от общего объема выплат, начиная со 181-го дня за каждый последующий месяц. Минимальная сумма штрафа в данном случае составляет тысячу рублей. Если вообще не сдавать эту форму, предприятие обязано будет выплатить все вышеперечисленные штрафы, все взносы и в случае банкротства закрыться.

Последние изменения в формеНововведения в 2015-2016 году выглядят следующим образом:

Здесь вы можете бесплатно скачать бланк формы и образец заполнения

Пошаговый порядок заполненияКак заполнять РСВ-1? Разберем все по шагам:

Тут имеется специальное поле, называемое «Тип корректировки». Оно предназначено для случаев, когда кто-то из сотрудников фирмы или специальной комиссии выявил ошибки в заполнении формы, и организация или ИП заново подает РСВ-1. В этом поле обозначают код уточнений:

Первая графа этого раздела отвечает за порядковый номер заполненной строки, а также за основание для начисления. Основания могут быть следующими:

Чтобы такая льгота была подтвержденной, ее необходимо подкрепить двумя документами:

Эти документы следует подавать вместе с остальными бумагами формы РСВ-1.

О том, как правильно составить документ в программе 1С — смотрите на видео:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Все предприниматели, которые являются плательщиками страховых взносов за работников, обязаны предоставлять в ПФР форму РСВ-1. Помимо этого, работодатели подают сведения о сотрудниках.

Все предприниматели, которые являются плательщиками страховых взносов за работников, обязаны предоставлять в ПФР форму РСВ-1. Помимо этого, работодатели подают сведения о сотрудниках.

В нашей сегодняшней публикации мы рассмотрим правила и порядок заполнения отчета в Пенсионный фонд и более детально остановимся на персонифицированном учете (Раздел 6 формы РСВ-1 ). В нижней части страницы можно скачать бланк формы РСВ-1 ПРФ 2016 и правила заполнения этого документа.

Форма РСВ-1: последние изменения в документеИзменения в форме РСВ-1 в 2016 году следующие:

Для лиц, которые применяют пониженные тарифы при уплате страховых взносов, на титульном листе документа есть поле «Приобретение/утрата права на применение пониженного тарифа». При наличии такого права в поле указывается буква «П», при утрате права — ставят букву «У». Данное поле не заполняется в РСВ-1 за первый квартал.

Кроме того, введены новые сроки подачи отчетности:

Если крайний срок подачи расчета выпадает на выходной день, то документ можно сдать в первый рабочий день (после выходного).

Кто и куда сдает расчет?Все работодатели по итогам каждого квартала должны сдать расчет формы РСВ-1 в ПФР. Как уже отмечалось, в документе, который действует со 2 квартала 2015 года, отражают два вида сведений:

Форма РСВ-1 подается в отделение Пенсионного фонда России:

Обособленные подразделения, которые имеют отдельный расчетный счет и баланс, уплачивают страховые взносы и подают отчетность по месту своего нахождения.

Нулевой отчет при отсутствии деятельностиЕсли предпринимательская деятельность не велась, РСВ-1 все равно нужно подать. Нулевой отчет подается и в случае отсутствия начислений взносов за работников.

При отсутствии деятельности необходимо сдать заполненные страницы расчета:

По желанию к РСВ-1 можно приложить пояснения по отсутствию предпринимательской деятельности в этом отчетном периоде. При необходимости ПФР сам запросит эти данные.

Структура и правила заполнения документаФорма РСВ-1 состоит из титульного листа и 6 разделов. Титульный лист и Разделы 1 и 2 заполняются всеми работодателями.

Раздел 3 работодатель заполняет, только если он применяет льготные тарифы.

Раздел 4 заполняется, если присутствуют показатели в строках 120 и 121 Раздела 1 (данные о доначисленных взносах).

Раздел 5 работодатель заполняет, если выплаты производятся за деятельность, осуществляемую в студенческих отрядах.

Раздел 6 содержит индивидуальные данные по каждому работнику (персонифицированный учет).

Правила заполнения документа следующие:1. Обязательно указывается регистрационный номер в Пенсионном фонде (в верхней части каждой страницы).

2. В каждом строке должен указываться только один показатель.

3. В графах Разделов 1–5 ставят прочерки, если показателей нет.

4. В Разделе 6 графы не заполняются при отсутствии показателей.

5. Не допускается исправление ошибок с помощью корректирующего средства.

6. При наличии печати она ставится на титульном листе (М.П.).

В конце каждой страницы РСВ-1 нужно поставить подпись, указать дату подписания.

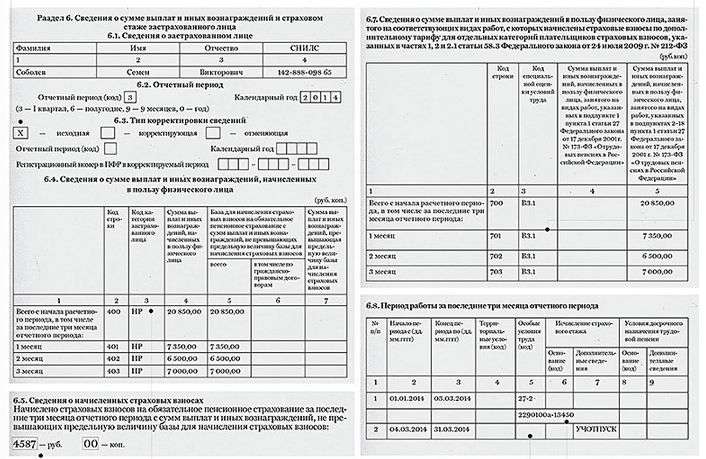

Заполнение Раздела 6 РСВ-1 (Персонифицированный учет) в 2016 годуКак уже упоминалось, в Разделе 6 формы РСВ-1 отражаются данные о выплатах по каждому работнику. На основании п. 33 Порядка, утвержденного постановлением Правления ПФР от 16 января 2014 г. № 2п, этот раздел заполняется на тех сотрудников, в пользу которых производились выплаты в отчетном периоде

Таким образом, если на протяжении квартала работник находился в отпуске за свой счет, то заполнять на него Раздел 6 нет необходимости.

Раздел 6 содержит восемь подразделов, включая отчетный период, сведения о застрахованном лице, а также — тип корректировки сведений и прочие данные. На каждого из застрахованных работников заполняется отдельный Раздел 6. Данные на всех сотрудников группируются в пачки, не более 200 в каждой.

В новом подразделе 2.5.1 формы расчета отражают сведения из пачек. В данном подразделе указывают базу, взносы и другие данные по сотрудникам.

В Подразделе 6.1 «Сведения о застрахованном лице» указывают в отдельной ячейке:

В Подразделе 6.2 «Отчетный период» указывают период:

Подраздел 6.3 «Тип корректировки сведений» имеет два вида полей:

Необходимо выбрать один из трех предлагаемых вариантов («исходная», «корректирующая», «отменяющая»). В этом поле ставится символ «Х».

Для форм с типом сведений «корректирующая» или «отменяющая» необходимо дополнительно заполнить поля «Отчетный период (код)» и «Календарный год».

В Подразделе 6.4 «Сведения о сумме выплат…» указывают:

С начала расчетного периода показатели подраздела 6.4 представлены нарастающим итогом. Все суммы прописывают в рублях и копейках. Если сведения отсутствуют, то строки не заполняют.

В Подразделе 6.5 «Сведения о начисленных страховых взносах» указывают:

Все суммы прописывают в рублях и копейках. Если сведения отсутствуют, то подраздел 6.5 не нужно заполнять.

В Подраздел 6.6 «Информация о корректирующих сведениях» вносят данные, в случае изменения сведений, которые предоставлялись в предыдущие отчетные периоды.

В Подразделе 6.7 «Сведения о сумме выплат…» указывают:

В Подразделе 6.8 «Периоды работы за…» указывают даты из граф 2, 3, которые должны находиться в пределах отчетного периода. Они заполняются в формате: «с (дд. мм. гггг.)" по «по (дд. мм. гггг.)».

В графе 7 период стажа в рамках гражданско-правового договора заполняют с отражением кода «Договор» или «Неоплдог». В случае если сотрудник работал полный рабочий день в режиме неполной недели, то период работы отражают по фактически отработанному рабочему времени.

В графе 4 «Территориальные условия (код)» указывают сведения в соответствии с Классификатором параметров.

Подраздел 2.5 РСВ-1. сведения по документам персонифицированного учета

Раздел 6 РСВ-1 формируют в пачки. Пачка сведений не сопровождается описью. Подраздел 2.5 заполняют после Раздела 6.

Подраздел 2.5 состоит из двух подразделов:

В Подразделе 2.5.1 графе 2 указывают данные о базе для начисления страховых взносов на обязательное пенсионное страхование за последние три месяца отчетного периода (по каждой пачке Раздела 6).

В графе 3 показатель строки «Итого» отражают данные о начисленных пенсионных взносах с сумм выплат, не превышающих предельную величину базы, за последние три месяца отчетного периода (по каждой пачке Раздела 6).

Показатель должен быть равен сумме значений, которые указаны в Подразделе 2.1 (в графах 4, 5 и 6 строки 205), по всем кодам тарифа.

В Подразделе 2.5.2 отражаются сведения о пачках сведений персонифицированного учета с типом «корректирующая» или «отменяющая».

Число заполненных строк должно быть равно количеству пачек документов корректирующих (отменяющих) Раздела 6.

Скачать бланк формы РСВ-1 ПРФ 2016Форму РСВ 1 ПФР за 2016 год можно скачать по кнопке ниже:

С 2015 года, начиная с отчетного периода I полугодие 2015 года, вводится для плательщиков Единая форма отчетности в ПФР, объединившая в себе отчетность по начисленным и уплаченным страховым взносом на ОПС и на ОМС в целом по организации и сведения индивидуального персонифицированного учета по каждому застрахованному лицу.

Правление ПФР своим Постановлением от 4 июня 2015 г. N 194п утвердило РСВ-1 ПФР - новую единую форму расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд РФ и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР ).

Документ также содержит порядок заполнения новой формы расчета. Приказ устанавливает, что новая форма РСВ-1 ПФР применяется, начиная с представления отчетности за 2 квартал 2015 года.

Переход к единой форме отчетности осуществлен для снижения административной нагрузки на плательщиков страховых взносов. Единая форма отчетности введена в рамках реализации дорожной карты в целях обеспечения удобства формирования и представления отчетности страхователями, а также создание комфортных условий взаимодействия плательщиков страховых взносов с ПФР.

Единая форма отчетности РСВ-1 ПФР вводится для всех категорий страхователей – плательщиков страховых взносов на ОПС и ОМС, осуществляющих выплаты и иные вознаграждения физическим лицам.

Примечание. Кроме самозанятого населения - ИП

При приеме отчетности территориальными органами ПФР Единая отчетность будет проверяться единым программным комплексом, по итогам проверки предполагается формирование единого протокола для плательщика страховых взносов, отражающего правильность заполнения отчетности.

Минюст зарегистрировал постановление Пенсионного фонда РФ от 04.06.15 № 194п. которым будет утверждена новая форма отчетности РСВ-1. Согласно документу, новую форму следует применять с отчетности за первое полугодие 2015 года.

Новая форма РСВ-1 учитывает ряд изменений, которые были внесены в Федеральный закон от 24.07.09 № 212-ФЗ. Все эти изменения упомянуты в информационном письме Пенсионного Фонда России

СПОСОБЫ и СРОКИ СДАЧИ РСВ-1 ПФР Новые сроки сдачи отчетности РСВ-1 в 2016 согласно статьи 15 закона 212-ФЗ:Если последний день срока приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день. п.7 статья 4 закона 212-ФЗ

Способ сдачи отчетности по форме РСВ-1 ПФР представляется по установленной форме следующими способами:С 2015 г. численность сдачи в электронном виде свыше 25 человек. Заверять документы нужно будет усиленной квалифицированной подписью. Если её нет, то нужно своевременно переоформить сертификат. Процедура получения подписи займет определенное время, поэтому не стоит откладывать все на последний день.

Расчет среднесписочной численности производится по правилам, которые определены в указаниях, утвержденных приказом Росстата от 28.10.13 № 428. Сведения о среднесписочной численности нужно подать в налоговую инспекцию не позднее 20 января 2016 года (п. 3 ст. 80 НК РФ ).

Если Вы отослали отчетность по форме РСВ-1 по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Днем представления РСВ-1 считается дата отправки, зафиксированная оператором электронного документооборотаЕсли по каким-то причинам электронный расчет не поступил в ПФР в установленный срок, но факт своевременной отправки подтвержден оператором электронного документооборота (ЭДО), то чиновники не вправе привлекать страхователя к ответственности за несвоевременную сдачу отчетности. Такой вывод следует из постановления АС Поволжского округа от 16.05.16 № Ф06-7264/2016 .

Отчетность РСВ-1 на бумаге сдается:Примечание. Необходимо предъявить паспорт

Примечание. Представителю необходимо выписать доверенность

После того, как объединили РСВ-1 и форму с персонифицированным индивидуальным учетом, часто возникает вопрос: "Как оформить бумажную отчетность в ПФР за 2016 год для сдачи в фонд: прошивать ее или нет?"

Требования прошивать РСВ-1 нет, кроме того в соответствии с Постановлением ПФ РФ от 16.01.2014 № 2п Раздел 6 формы РСВ-1 формируется в пачки. Количество сведений в пачке не должно превышать 200 штук. Пачка сведений описью не сопровождается. И требования прошивать раздел 6 с персотчетностью тоже нет.

Но нужно учитывать, что работники фонда, как и раньше, могут попросить, чтобы пачки были прошиты и пронумерованы. Хотя и раньше этот порядок применялся только по согласованию с ПФР.

При разработке единой формы отчетности РСВ-1 ПФР учтены принятые изменения в законодательстве о страховых взносах, в том числе в соответствии с Федеральным законом от 04.12.2013 № 351-ФЗ в части уплаты страховых взносов с 2014 года единым платежным документом, в части дифференциации уплаты страховых взносов по дополнительным тарифам в соответствии с Федеральным законом от 28.12.2013 № 421-ФЗ.

Для упрощения внесения изменений в ранее представленные расчеты ПФР в пункте 7.3 порядка заполнения расчета предусмотрел в текущем отчетном периоде отражение в строке 120 сумм самостоятельно доначисленных страховых взносов в случае выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов за предыдущие отчетные периоды. Форма заполняется на основе плана счетов бухгалтерского учета.

РСВ-1 при отсутствии работников ООО не имеет в штате работников, нужно ли сдавать нулевой РСВ-1?РСВ-1 обязаны представлять все организации, которые стоят на учете в ПФР в качестве страхователя. ООО имеет в штате как минимум директора. Если в отчетном периоде не было начислений, необходимо сдать нулевой расчет .

Нужно ли ИП сдавать нулевой отчет РСВ-1?Индивидуальный Предприниматель сдает расчет РСВ-1 только в том случае, если он зарегистрирован в Пенсионном фонде как работодатель. За свои личные взносы в Фонд предприниматель не отчитывается. Если сотрудники ИП уволились, а с регистрации в качестве работодателя индивидуальный предприниматель не снялся, ему нужно сдавать нулевой расчет РСВ-1.

Новая единая Форма РСВ-1 ПФР 2016Единая форма отчетности РСВ-1 ПФР позволит плательщикам страховых взносов обеспечить представление сведений о начисленных и уплаченных страховых взносах в целом по организации и сведений персонифицированного учета по застрахованным лицам, исключая их несоответствие.

ПРИМЕР ЗАПОЛНЕНИЯ РСВ-1 ПФР за 2016. ВИДЕО-КОНФЕРЕНЦИЯ

До 15 или 20 числа необходимо сдать в Пенсионный Фонд расчет по форме РСВ-1 ПФР. В статье приведен и разобран подробный пример заполнения формы РСВ-1 ПФР. Выложено видео конференции Любовь Котова, заместитель директора департамента развития социального страхования Минтруда России.

по формам: СЗВ-6-1, СЗВ-6-2, СПВ-1, СЗВ-6-4, АДВ-1, АДВ-2, АДВ-3, АДВ-8, АДВ-9, СЗВ-1, СЗВ-3, СЗВ-4-1, СЗВ-4-2, АДВ-10, АДВ-11, СЗВ-М, ДСВ-1, ДСВ-3, РСВ-1, РСВ-2, РВ-3.

Примечание. Это наиболее удобная и простая и бесплатная программа-набивалка для печати форм и выгрузки их на магнитный носитель для небольших предприятий

ВНИМАНИЮ СТРАХОВАТЕЛЕЙ! О НОВОЙ ФОРМЕ КАРТОЧКИ

ПФР сообщает вам о возможности ведения учёта объектов обложения страховыми взносами и начислений страховых взносов по новой форме карточки индивидуального учёта сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов.

Карточка разработана Пенсионным фондом Российской Федерации и Фондом социального страхования Российской Федерации совместным письмом от 09.12.2014 г. №АД-30-26/16030, №17-03-10/08/4738П в целях совершенствования и унификации ведения плательщиками учёта сумм начисленных выплат и страховых взносов.

Примечание.

1. Скачать Форма отчетности РСВ-1 ПФР за 2015

2. Скачать Форма отчетности РСВ-1 ПФР за 2014

3. Скачать Форма отчетности РСВ-1 за 2013

4. Скачать Форма отчетности РСВ-1 за 2012 г. Приказ от 15 марта 2012 г. № 232н

5. Скачать Форма отчетности РСВ-1 за 2011 г. Приказ от 12 ноября 2009 г. № 894н

Отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отчетность во все контролирующие органы: ФНС, ПФР, Росстат, ФСС, РАР, РПН. Отправляйте отчеты в ФНС прямо из 1С!

В Контур.Бухгалтерии появился ЭДО. Теперь клиенты сервиса могут получать, подписывать и автоматически заводить в бухгалтерию накладные, акты и счета-фактуры через Диадок .

Автоматизированный расчет зарплаты и подготовка отчетности: cправляется с нестандартными схемами учета труда, Имеет готовые версии для ключевых отраслей.

Готовимся к отчетности в ПФР за 2016 год, видео26 июля абоненты «Контур.Экстерна» смогут бесплатно посмотреть вебинар. посвященный отчетности в ПФР (расчета РСВ-1 и формы СЗВ-М). Бухгалтеры, которые еще не подключены к системе «Контур.Экстерн», могут прямо сейчас подать заявку на тест-драйв системы (ссылка под текстом новости). Тест-драйв дает возможность в течение трех месяцев бесплатно сдавать через интернет отчетность во все контролирующие органы и смотреть вебинары для абонентов системы.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

27 окт. 2015 1:33

Затык с численностью: в перс.учете численность указывается за отчетный квартал, а в РСВ с нарастающим итогом (у меня за 1-е полугодие больше сотрудников, чем во 2 квартале). ПФР требует ставить в РСВ как в перс.учете, иначе проверочные проги выдают ошибку.

В итоге, чтобы приняли отчет, надо его некорректно заполнить.

18 янв. 2016 23:08

Здравствуйте! Отчет РСВ-1 за год 2014 отправлен в электронном виде 13.01.2015. 28.01.2015 приходит отрицательный протокол "номера пачек 2,3 уже использовались в этом году". Исправленный отчет отправлен в электронном виде 27.02.2015 - были проблемы с нумерацией пачек. Нарушены ли сроки отчетности? Ведь первый отчет был отправлен вовремя

Время начинает отсчитываться с даты правильной подачи отчета.

9 марта 2016 21:48

Мы находимся на УСН, плюс льготы (ПНЭД). У нас работает гражданин Украины, без СНИЛСА.на патенте. Как его ввести в отчетпо РСВ-1. и применять к нему льготу, как для основых сотрудников(код7 ПНЭД) СПАСИБО.

Если в разделе 6 расчета РСВ-1 не указать номер пенсионного свидетельства работника, фонд наверняка откажется принять такой расчет. Будь он хоть бумажный, хоть электронный. Потому что без номеров СНИЛС фонд просто не сможет разнести у себя в программе данные о взносах, начисленных с зарплаты работника. Но. можно взносы, которые были уплачены за иностранцев без СНИЛС, можно добавить в другие разделы 6, как будто компания начислила и перечислила их за каких-то других сотрудников. Пока суть да дело, сделать СНИЛС иностранцу и потом подать уточненку. Про льготу сказать не можем. Скорее всего, что можно, он же такой же работник, только иностранный.

Одна из поправок в форме РСВ-1. которая касается каждого страхователя, связана с кодами ОКВЭД. До 2017 года при заполнении РСВ-1 страхователи могут указывать и старые, и новые коды ОКВЭД, после 1 января 2017 - только новые из Общероссийского Классификатора 029–2014.

Кроме того, изменились правила отражения перерасчетов за предыдущие периоды. Раньше все перерасчеты указывали суммарно одной строкой, с 2016 нужно каждый перерасчет указывать отдельной строчкой.

Ещё одно изменение касается иностранцев: для работников, имеющих статус "беженец", коды ставятся как для временно проживающих (или пребывающих) иностранцев.

Есть поправки, касающиеся отдельных регионов, например, для резидентов порта Владивосток введен пониженный тариф с новыми кодами категорий застрахованных лиц.

в избранное ссылка отблагодарить

Изменения в РСВ-1 за 1 квартал 2016 года коснулись:

1)В 4 разделе «Суммы перерасчета страховых взносов». До изменений компаниям позволяли делать перерасчет взносов за прошлые периоды, суммировать результаты нескольких перерасчетов и отражать в РСВ-1 одной строкой. Проект предусматривает, что перерасчет надо будет отражать не суммарно, а каждый в отдельности, дополнительной строкой.

2)Перечень льготируемых видов деятельности на УСН превратится в таблицу, в которой будут указаны коды ОКВЭД не только по ОК 029-2001, но и по новому классификатору.

в избранное ссылка отблагодарить

Форма РСВ-1 — это отчет, который сдают все работодатели ежеквартально, отчитываясь по начисленным и уплаченным страховым взносам на обязательное пенсионной страхования, а также обязательное медицинское страхование.

Бланк РСВ-1, актуальный в 2016 году утвержден Постановлением Правления ПФР от 16.01.2014 №2п в ред. постановления Правления ПФР от 04.06.2015 №194п. Скачать бесплатно форму РСВ-1 за 1 квартал 2016 года можно по ссылке ниже в формате excel.

Новая форма РСВ-1 2016 года бланк — скачать в эксель .

В качестве примера предлагаем также скачать образец заполнения РСВ-1 за 1 квартал 2016 года. Образец для бесплатного скачивания находится внизу статьи.

Форма РСВ-1 сдается всеми работодателями в бумажном виде, если работников менее 25, в электронном, если работников 25 и более человек. Сроки сдачи бумажной РСВ-1 — не позднее 15 числа второго месяца за отчетным периодом, сроки сдачи электронной РСВ-1 — не позднее 20 числа второго месяца.

Сдавать форму РСВ-1 нужно в Пенсионный фонд. Отчет включает в себя разделы для отражения данных по начисленным и уплаченным страховым взносам в ПФР и ФФОМС (на обязательно пенсионное и медицинское страхование).

Бланк отчета представлен шестью разделами и титульном листом.

Заполнять РСВ-1 нужно, выполняя следующие правила:

Новая ежемесячная отчетность в ПФР в 2016 году — образец заполнение СЗВ-М .

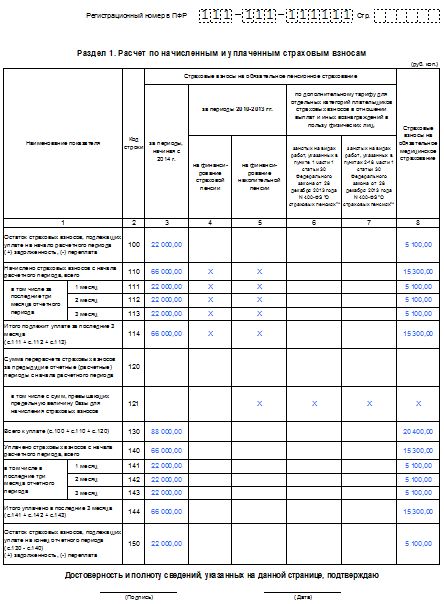

Образец заполнения РСВ-1 за 1 квартал 2016 годаПример заполнения новой формы РСВ-1 за 1 квартал 2016 года можно скачать бесплатно ниже.

Обязательно нужно заполнить титульный лист и два первых раздела. Остальные разделы заполняются, если есть данные по ним.

На титульном листе при заполнении РСВ-1 за 1 квартал 2016 года нужно указать правильный код отчетного периода — 3 для первого квартала. Календарный год ставится 2016. На титульном листе также нужно указать, кто будет сдавать отчет в Пенсионный фонд, это может быть руководитель организации или сам предприниматель или любое другое лицо (представитель) при наличии доверенности.

На каждом листе должен присутствовать регистрационный номер работодателя в ПФР.

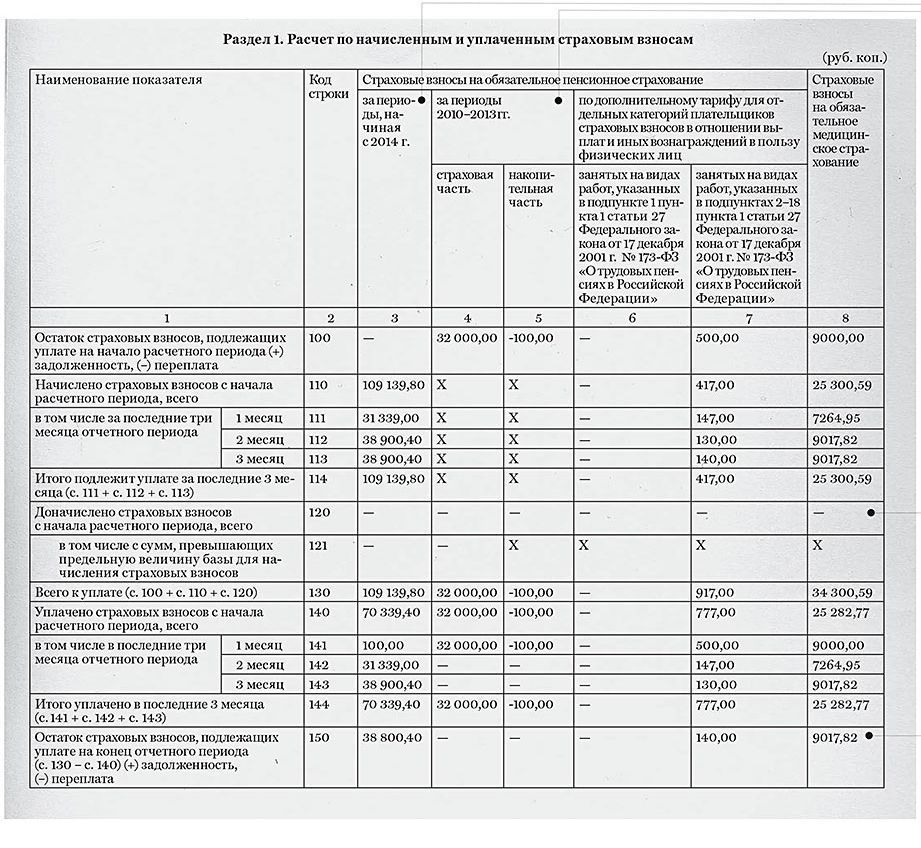

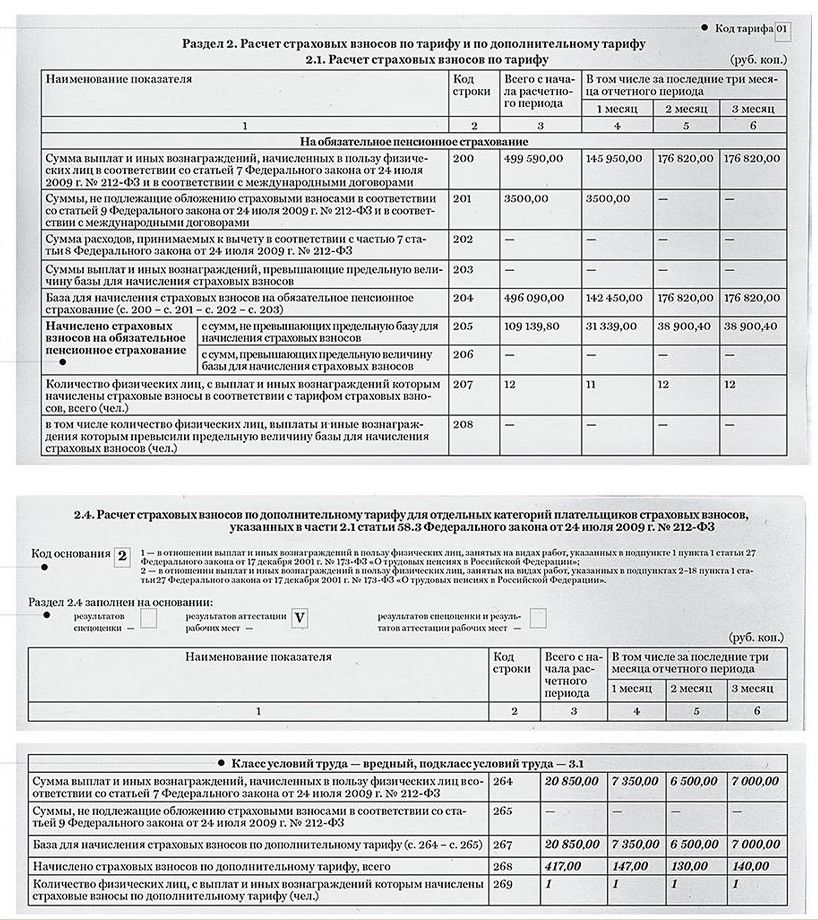

После титульного листа нужно заполнить второй раздел. В подразделе 2.1 ведется расчет страховых взносов на обязательное пенсионное и медицинское страхование. Действующая в 2016 году ставка взноса в ПФР — 22%, в ФФОМС — 5,1%. Ставка 22% применяется до тех пор, пока суммарная зарплата работника не достигнет предельной величины базы для начисления страховых взносов, которая в 2016 года равна 796 000 руб. (подробности здесь ). С суммы превышения взнос начисляется по ставке 10%. Для взносов в ФФОМС ограничение не предусмотрено.

Данные приводятся за последние три месяца (январь, февраль, март 2016 года), а также суммарно с начала года (при заполнении РСВ-1 за 1 квартал — это первые три месяца). Результатом заполнения раздела 2.1 являются начисленные суммы страховых взносов на пенсионное и медицинское страхование.

Данные разделы новой формы РСВ-1 заполняются в том случае, если работодателя отчисляет страховые взносы в ПФР по дополнительным тарифам. Подробнее о том, кто должен платить дополнительные взносы можно прочитать здесь. Необходимость уплаты взносов по дополнительном тарифу определяется в ходе спецоценки условий труда .

В данном разделе отражаются сведения о начисленных и уплаченных страховых взносах на ОПС и ОМС. Приводятся данные за три месяца последнего квартала помесячно и суммарно с начала года. Указывается какой долг числится на начало отчетного периода, обычно это сумма взноса за предыдущий месяц. В конце выводится задолженность по взносам на конец отчетного периода (опять же размер взноса за месяц).

Если проводился перерасчет страховых взносов, например, по результатам контрольных проверок, то нужно заполнить раздел 4.

Пятый раздел заполняется в отношении работников, параллельно обучающихся в учебных заведениях.

В шестом разделе отражаются суммы выплат по авторским заказам.

Каждый лист заполненной формы РСВ-1 подписывается.

По начисленным и уплаченным страховым взносам в ФСС нужно заполнять форму 4-ФСС, бланк и образец заполнения 4-ФСС можно скачать здесь .

Форма РСВ-1 образец заполнения за 1 квартал 2016 года — скачать excel бесплатно .

Скачать бланк РСВ-1 2016 — ссылка.

Поддержите нас, мы старались!