Рейтинг: 4.0/5.0 (1496 проголосовавших)

Рейтинг: 4.0/5.0 (1496 проголосовавших)Категория: Бланки/Образцы

• Скачать образец заполнения нулевой декларации по УСН.

• Инструкция по заполнению Титульного листа и др. на этой странице .

Какие и сколько страниц мне заполнять?В связи с появлением новой формы декларации УСН с апреля 2016 года у многих возникает замешательство, какие конкретно страницы должны быть заполнены. Универсального варианта здесь нет, всё зависит от вида УСН и являетесь ли вы плательщиком торгового сбора:

1) УСН «доходы»: обычно 3 страницы (Титул, Раздел 1.1 и Раздел 2.1.1). Если вы в Москве (МО) и являетесь плательщиком торгового сбора — добавляется Раздел 2.1.2 (в количестве 2х страниц).

2) УСН «доходы-расходы»: всего 3 страницы: Титул, Раздел 1.2 и Раздел 2.2.

3) Раздел 3 «Целевое использование имущества / денег» дополнительно к вышеописанным страницам заполняется только при необходимости.

На титульном листе указываете количество страниц в соответствии с тем, что пришлось заполнить.

УПЛАЧЕННЫЕ СТРАХОВЫЕ ВЗНОСЫ. Нужно ли их указывать? Нет, в нулевой декларации УСН они не отражаются. Предназначенные для этого строки 140-143 сопровождаются формулировкой "Сумма страховых взносов, уменьшающая сумму налога", а нам уменьшать нечего, т.к. нет никаких доходов.

Образец заполнения нулевой декларации УСН — Титульный лист —

Добрый день. Во-первых, у нас принято здороваться, прежде чем что-либо спрашивать. Это элементарные правила вежливости.

Во-вторых, читайте подробно инструкцию по заполнению, а также само содержимое бланков и будет вам всё ясно с нумерацией. Хотя бы та простая вещь, что есть УСН «доходы», УСН «доходы-расходы», а ещё есть плательщики торгового сбора и под каждый их этих случаев заполняется своё количество страниц.

УСН (доходы — расходы) — тут обычно 3 страницы, если ещё есть Раздел 3, тогда 4 стр.

УСН (доходы) — 3 стр, если есть Раздел 3 — то 4 стр. а если ещё уплачивается и торговый сбор — 5-6 страниц.

Добрый вечер! Немного запутался в связи с новой формой НД. Я ИП в «спящем режиме», доходов нет, расходов нет. Вообще. Что именно в моём случае заполняется (помимо титульного)? Пользуюсь новой версией Налогоплательщик ЮЛ.

Если УСН (доходы) — всего 3 страницы: Титул, Раздел 1.1 и Раздел 2.1.1. Если вы в Москве (МО) и являетесь плательщиком торгового сбора — добавляется Раздел 2.1.2 (2 стр)

Если УСН (доходы — расходы) — всего 3 страницы: Титул, Раздел 1.2 и Раздел 2.2.

Декларация по УСН 2014 (бланк)претерпела существенные изменения по сравнению с предыдущими периодами. Рассмотрим в представленной статье, что же изменилось в новой декларации и какие особенности могут возникнуть при ее заполнении.

Основные положения представления декларации по УСН 2014–2015Организации и индивидуальные предприниматели, ведущие свою деятельность по упрощенной системе налогообложения, обязаны представлять декларацию по УСН в определенной форме с определенным порядком заполнения. Данная форма, а также формат представления декларации в электронном виде утверждены приказом ФНС России от 04.07.2014 № ММВ-7-3/352.

Несмотря на изменения, произошедшие с формой декларации, обязательными для сдачи остались следующие разделы:

Налогоплательщик заполняет разделы в соответствии с применяемым объектом налогообложения.

При отправлении декларации по электронным каналам связи в большинстве случаев производится проверка контрольных соотношений показателей, что позволяет выявить ошибки или несовпадения (как логические, так и арифметические).

Порядок заполнения декларации при УСН с разными объектами налогообложенияОсобенность декларации по УСН в 2014–2015 годах состоит в том, что ее заполнение определяется выбранным объектом налогообложения: «доходы» либо «доходы минус расходы».

Для налогоплательщиков, применяющих УСН с объектом «доходы», обязательными для заполнения являются следующие разделы:

Организации и ИП, находящиеся на УСН с объектом налогообложения «доходы минус расходы», обязаны заполнять следующие разделы:

Обновленная форма декларации по УСН дополнена разделом 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Форма декларации по упрощенной системе налогообложения 2013 (бланк)Форма и порядок заполнения декларации по УСН, сдаваемой до 2014 года (по итогам 2011, 2012, 2013 годов), были утверждены приказом Минфина России от 22.06.2009 № 58н.

Бланк декларации УСН 2013 включал в себя:

В обязанность налогоплательщиков входило представление в налоговые органы всех листов.

Организации и ИП, которые начисляют налоги, применяя упрощенную систему налогообложения должны ежегодно отчитываться за прошедший финансовый год с целью начисления налогов, для этого в налоговую инспекцию предоставляется декларация по УСН. В разделе мы рассмотрим, как необходимо заполнить декларацию, на примере.

[warning] Обращаем ваше внимание, что произошло изменение формы декларации. согласно приказа ФНС от 4 июля 2014 года, под номером ММВ-7-3/352 [/warning]

Сроки подачи декларации и платежейОтчетность сдается по месту жительства для ИП и по месту регистрации для юридического лица. Законодательством установлены определенные сроки предоставления декларации и проведения оплаты, есть отличия для ООО и ИП.

Для индивидуальных предпринимателей:

При наличии у вас электронной подписи отчетность можно отправить в электронной форме. Или же используя системы защищенной передачи данных типа Контур. На ряду с электронными способами так же остается и стандартный способ – с помощью почты России, при этом следует отправлять ценным письмом с описью вложения.

Важно! Что делать, если вы обнаружили переплату по УСН за прошедший период? Отражение переплаченной суммы в декларации не означает, что она вам вернулась! О том как правильно вернуть переплату по УСН можно почитать здесь.

Нулевая декларация по уснЧто делать в том случае, если за предыдущий период у вас не было финансово-хозяйственной деятельности, во первых вам все равно следует подать декларацию, во вторых:

Приступим к заполнению отчета по упрощенной системе, рассмотрим заполнение каждого листа в отдельности.

Если вы рассчитываете налоги по системе «доходы», вам потребуются следующие листы:

В случае расчета налогов по системе «Доходы минус расходы»:

Сама форма претерпела ряд изменений относительно документа 2014 года, были добавлены строки, которые отражают за каждый период до начисления или уменьшения авансовых платежей, в том числе был добавлен 3-й раздел.

[warning] Ошибки ( в том числе использование корректоров), помарки и двухсторонняя печать не допускаются, форма заполняется чернилами только черного, синего или фиолетового цветов. [/warning]

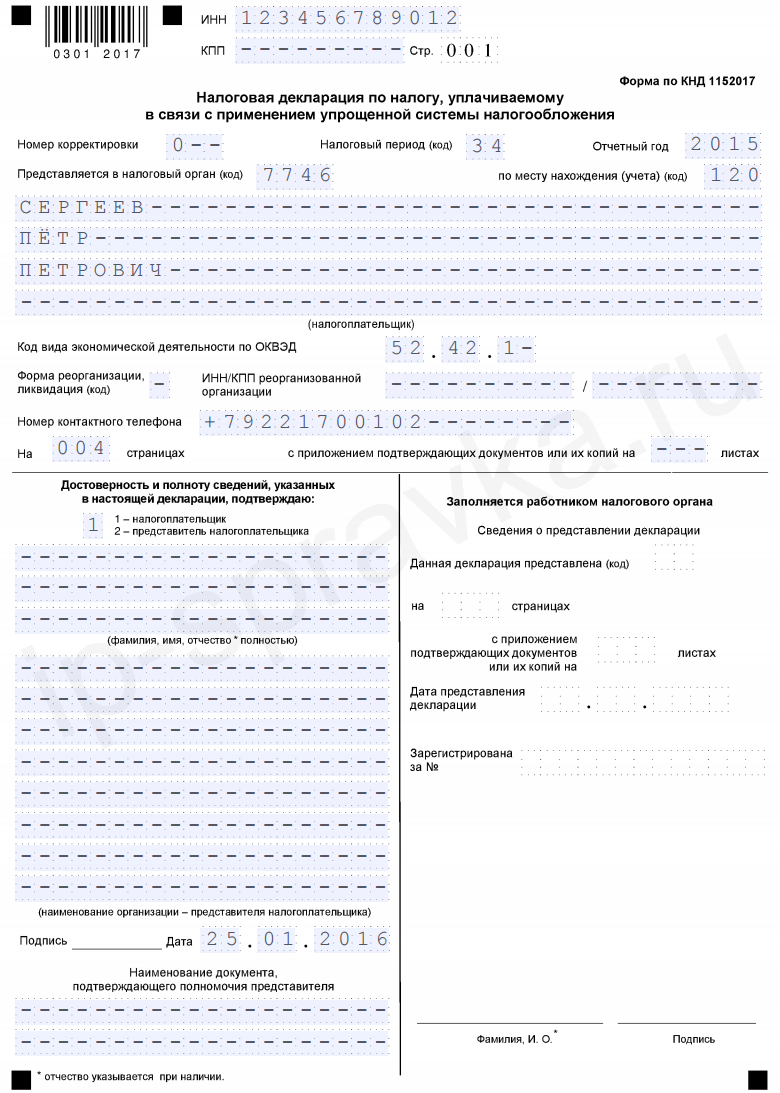

Титульный листЗаполнение Титульного листа для всех систем расчета налога будет одинаковым. Начнем сверху – вносим ИНН и КПП (прочерк для ИП, если заполняем для ООО то вносим значение). Номер страницы по умолчанию 001, далее номер корректировки в формате «0—», для первичного документа, если у вас подается дополнительный расчет (корректирующий), то ставим «1—»и т.д. Налоговый период, «34», отчетный год – соответственно если за 2014 год, то его и проставляем. Записываем код налогового органа – обычно это первые 4 цифры ИНН, код по месту нахождения – для ИП – 120, для ООО – 210. Ниже прописываем наименование фирмы – на верхней строчке «Общество с ограниченной ответственностью», ниже «Фирма», либо индивидуального предпринимателя полностью в именительном падеже, как в примере.

[important] Корректирующий отчет подается в случае обнаружения ошибок в отчете, который был сдан ранее. Ограничений нет, но не стоит делать по 10 корректировок одного отчета – будет не удобно ни вам ни налоговой, в том числе у них могут возникнуть лишние вопросы [/important]

После приступаем к заполнению кодов ОКВЭД, ставить лучше основной код, который указывали при регистрации. Состоит не менее, чем из 4-х цифр! Далее прочерк в графе реорганизации и ликвидации, в графе ИНН/КПП также прочерк, номер контактного телефона – можно указать с кодом, как у нас, можно не указывать это не сильно принципиально, удобно будет для инспектора, если возникнет вопрос по декларации они свяжутся по этому номеру. Номер страниц в формате «003», если есть приложения, значит указываем сколько их в листах.

В последней части Титульного листа заполняются данные о лице, которое подтверждает документ, для ИП ставим «1» остальные поля не заполняются, т.к. его ФИО уже отображено выше. В случае ООО – в верхней графе прописываем ФИО ответственного лица, обычно это директор, который прописан в уставе, также может подписать доверенное лицо. В этом случае необходимо будет указать данные доверенности, ниже даты утверждения документа. Дату утверждения поставьте «сегодняшнюю дату», подпись и обязательно печать в поле «МП». Поле для работника налоговой необходимо соответственно для налоговиков.

С титульным листом закончили, приступаем к остальным.

Для объекта налогообложения «Доходы» Заполнение Раздела 1.1Опять начинаем с заполнения данных, для ИП – ИНН, в графе КПП прочерки, Для ООО вносим номера ИНН и КПП, страница под номером «002», далее в графе 101, 102 – ставим «1» для начисления по системе «доходы», ниже необходимо прописать код ОКТМО (отобразить в строке 010), узнать вы его можете на сайте ИФНС. либо в данных полученных из статистики.

Прописываем сумму аванса по налогу, которую необходимо было уплатить до 25 апреля предыдущего года (строка 020), это расчетное значение – для расчета необходимо из суммы исчисленного налога за 1 кв предыдущего года вычесть суммы платежей уплаченных за работников в соцстрах, больничные и по договарам добровольного страхования тоже за 1й квартал. Строка 20 = (строка 130 – строка 140) берем из раздела 2.1

Строка 030 (так же и строки 060, 090) — заполняем, если менялось нахождение организации, если нет – то ставим прочерки.

Далее строка 040 – рассчитывает по принципу расчета стр.20 данного раздела, только еще необходимо будет вычесть сумму авансового платежа, указанную в строке 20. Берем данные по сумме за 2-й квартал, которую нужно было заплатить до 25 июля за отчетный период, и так Строка 40 = (Строка 131-строка 141) /берем из Раздела 2.1/ минус строка 020 (раздел 1.1), в случае если получаем отрицательное значение, в строке 40 проставляем прочерк, а полученное значение, без учета знаков записываем в стр.050

Еще раз, Строка 050 – данное поле заполняется в том случае, когда в строе 040 у нас получилось отрицательное значение Стр.50 = Строка 20 — (Строка 131 – Строка 141) из раздела 2.1. Если значение строки 040 положительно, то строку 050 считаем и ставим прочерк.

Строка 070 сумма авансового платежа минус сумма оплаченных страховых взносов, больничных и по договорам добровольного страхования за 9 месяцев отчетного период и так же из этой суммы вычитаются платежи, которые должны были сделать за 1й и 2й кварталы. Строка 70 = (стр. 132-стр. 142) /из раздела 2.1/ вычитаем строки (020, 040) /раздел 1.1/ — если стр. 40 положительная, если нет то вместо нее прибавляем цифру из строки 050! Т.е. мы учитываем первые два квартала – оплаты в этот период и наличие переплаты. Если мы получаем отрицательное число, то заносим его без учета знака в строку 80, а в строке 070 – ставим прочерки.

Строка 080 заполняем по аналогии заполнения строки 050 — она показывает сумму пере платы (уменьшения платежа) по сроку 25 октября за отчетный период.

По строке 90 дали объяснение в стр. 30.

Строка 100 рассчитывается по тому же принципу, что и строка 070, если значение получилось отрицательно, то его занесем в строку 110, формула следующая: Стр.100 = (строка 133 — строка 143) /из раздела 2.1/ отнимаем строки (020, 040, 070) и прибавляем строки (050, 080), если строки 040 или 070 не заполнены (отрицательные). Если получили отрицательное значение, то его цифру, без учета знака заносим в строку 110

В конце листа ставим подпись и дату заверения документа.

Приступим к заполнению следующего раздела. Заполняем данные ИНН и КПП, также как в разделе 1.1, номер стр. «003», в графе 101 ставим значение «1», в графе 102, ставим «1» если у вас есть наемные работники и далее в расчете берем суммы выплат за работников (для ООО и ИП), «2» если вы работаете без работников, к вычету в этом случае будем брать суммы платежей в пенсионный, больничные как за самого ИП (только для ИП).

Для заполнения строк 110-113 необходимо внести суммы полученного дохода за описанные периоды с начала года нарастающим итогом, к примеру, за 6 месяцев – сумма дохода с 1 января по 30 июня. В графе «за налоговый период» внесена сумма за год и включает в себе предыдущие строки.

Ставка налога – 6%

Проводим простую операцию математики – вычисляем сумму авансового платежа за каждый период, путем перемножения ее на процент налога

Строка 130 = Строка 110*6%, Строка 131 = Строка 111*6%,

Строка 132 = Строка 112*6%, Строка 133 = Строка 113*6%

Далее вносим данные о перечисленных суммах по страховым взносам, договорам личного страхования, больничным за работников, если в строке 102 стоит «1» (согласно законодательству сумму вычета мы может взять не более чем 50% от перечисленных взносов, следовательно берем сумму оплаченных взносов за квартал делим ее на 2 и заносим в соответствующую графу). Если у вас нет работников, в строке 102 стоит «2» (действует для ИП) – то вносим суммы выплат уплаченные за ИП, предприниматель может брать 100% перечисленных сумм к уменьшению.

[important] Учтите, что вы берете суммы перечисленных сумм, а не начислений, которые прошли через расчетный счет за этот период, поэтому суммы начисленных и перечисленных сумм могут отличаться [/important]

Для объекта налогообложения «Доходы минус расходы» Заполнение Раздела 1.2Начинаем с заполнения данных, для ИП – ИНН и в графе КПП прочерки, Для ООО вносим номера ИНН и КПП, страница под номером «002», далее в графе 001– ставим «2» для начисления по системе «доходы минус расходы», ниже необходимо прописать код ОКТМО (указывается в Строке 010), узнать вы его можете на [link]сайте ИФНС [/link], либо в данных полученных из статистики.

В строке 020 равна значению стр. 270 (раздела 2.2) – сумма авансового платежа за первый квартал отчетного периода, которую необходимо было заплатить до 25 апреля предыдущего года.

Строка 030 (так же и строки 060, 090) — заполняем, если менялось нахождение организации, если нет – то ставим прочерки.

Для заполнения строки 040 – сумма авансового платежа за 2-й квартал предыдущего года, срок уплаты до 25 июля, необходимо из строки 020 (раздел 2.1) вычесть значение строки 271 (раздел 2.2). Если получилась сумма меньше нуля, тогда записываем полученное число без знака минус в строку 050, а в строке 040 ставим прочерк.

Правило заполнения строки 060 описано в строке 030

Строка 070 – сумма авансового платежа, который был оплачен за 3-й квартал, до 25 октября предыдущего года, заполняется с учетом произведенных платежей и сумм к уменьшению. Стр.70 = стр.272 (раздел 2.2) – Строка 020 – Строка 040 + Строка 50 (если строка 040 не заполнялась, тогда прибавляем значение строки 050 вместо строки 040). В случае, если полученное значение получилось меньше нуля, отображаем полученную сумму в строке 080.

Правило заполнения строки 090 описано в строке 030

Для заполнения строки 100, суммы уплаты налога по отчетному году, необходимо так же учесть предыдущие платежи. Стр.100 = Строка 273 (из раздела 2.2) – Строка 20 – Строка 40 – Строка 070 + Строка 050 + Строка 080 (если строки 040 или стр.070 не заполнены, тогда прибавляем значения стр.050 или 080 соответственно). Записываем полученное значение в строку, если выполняются 2 условия, если условия не выполнятся, то полученная сумму пригодиться далее:

Если оба условия не прошли проверку, то в строке 100 ставим прочерк и переходим к расчету строки 110.

Запись в строку 110 производится тоже при удовлетворении условий.

Строка 110 = (Строка 020 + Строка 040 + Строка 070 — Строка 050 — Строка 080) — Строка 273(берем из раздела 2.2), если:

Если условия не выполнились, тогда учтем другие условия.

Стр.110 = (Строка 020 + Строка 040 + Строка 070 — Строка 050 — Строка 080) — Строка 280 (из раздела 2.2) если:

Сумма минимального налога к уплате, подлежащая к уплате за год,

стр.120 = стр.280 (раздел 2.2) — (стр.020 + стр.040 + стр.070 — стр.050 — стр.080), рассчитывается при условии:

Ниже ставим дату расчета и подпись ответственного лица.

Приступим к заполнению следующего раздела. Заполняем данные ИНН и КПП, так же как в разделе 1.2, номер стр. «003», в графе 201 ставим значение «2», применимо как ООО, так и к ИП.

Далее заполняем суммы полученного дохода за прошедший год нарастающим итогом – строки 210-213. В строках 220-223 вносим суммы расходов за этот же период.

В строке 230 вносим сумму убытков за предыдущие периоды, если такие были.

Далее рассчитываем налоговую базу, для этого:

Строка 240 = стр.210 — значение строки 220, если сумма больше 0, если нет, заносим значение в строку 250 без знака минус;

Строка 241 = стр.211-значение строки 221, если сумма больше 0, если нет, заносим значение в строку 250 без знака минус.

Строка 242 = стр.212- значение строки 222, если сумма больше 0, если нет, заносим значение в строку 252 без знака минус.

Строка 243= стр.213- значение строки 223, если сумма больше 0, если нет, заносим значение в строку 253 без знака минус.

Строки 250-253 рассчитываются на основании расчета строк 240-243. В сроках 260-263 необходимо проставить сумму налога, за соответствующий период.

Для расчета сумм исчисленного налога необходимо провести расчет:

Строка 270 вычисляется, как строка 240 умножить на строку 260 / 100 (или же просто умножаете на ставку налога, в данном случае — строка 240*15% и так же в расчете строк 271-273)

Строка 271 вычисляется, как строка 241 умножить на строку 261 / 100

Строка 272 вычисляется, как строка 242 умножить на строку 262 / 100

Строка 273 вычисляется, как строка 243 умножить на строку 263 / 100

Строка 280 равна строка 213 умножить на 1 / 100

Вряд ли этот раздел будет сильно распространен ввиду своей специфики. Последний раздел декларации по УСН необходим к заполнению организациям, которые в соответствии с пунктом 1,2 ст. 251 Налогового кодекса РФ получали денежные средства на целевое финансирование, а также поступления и доходы, которые получены в рамках благотворительной деятельности. До этого, эти сведения заполнялись в декларации по налогу прибыль в листе 7, порядок заполнения схож.

Необходимо выбрать наименования и коды исходя из видов получения целевых средств (Приложение 5 к порядку заполнения), потом внести в соответствующие графы. В случае, если такие поступлений не было, то раздел не заполняется и не подается в налоговую.

Исходя из видов денежных средств, которые были получены для целевого назначения, следует выбрать соответствующие этим видам наименования и коды (данные можно взять в Приложении № 5 к Порядку заполнения) и внести их в графу 1 данного раздела 3 (пункт 8.1 из Порядка заполнения). Далее переносятся суммы, которые не были использованы в срок (в том числе полученные без срока использования), но поступление по ним было в прошлом году.

В случае, если был установлен срок использования сумм, то необходимо внести в графу 2 дату поступления, их размер в графе 3. Если срок по суммам, которые были получены в прошлом году не истек, то сумму ставим в графу 6.

После этого переходим к заполнению данных о суммах, которые были получены в текущем году. По средствам, у которых уже использован срок, проставляются даты получения в графе 2, использования в графе 5. Суммы с установленным сроком – в графе 4. В графу вносим суммы еще не использованных денежных средств, по которым еще не истек срок.

Если деньги были использованы не по целевому назначение, отобразить в графе 7 (включаются во внереализационные доходы, в момент их фактического использования). В поле «Итого по отчету» необходимо подытожить суммы по графам под номерами 3,4,6,7.

[help] Если в организации или ИП таких поступлений денежных средств не было, то раздел 3 не заполняется и в налоговую не подается [/help]

Скачать декларацию по УСН 2015-2016Добрый день! Насколько я понимаю, то переплату в декларации показывать нигде не нужно, декларация содержит расчет налога по итогам 2014 года. Переплату можно вернуть себе на счёт или зачесть в счет следующих платежей, доя этого нужно сначала провести сверку с налоговой. Выверенную сумму вы сможете зачесть в счет следующих налоговых платежей, представив в инспекцию письмо с просьбой о таком зачете.

10 апреля 2016 года вступил в силу приказ утвердивший новый бланк декларации по УСН. Этот же документ отменил прежнюю форму, по которой уже успели отчитаться все организации и большая часть ИП.

Здравствуйте! ИП без работников на УСН Доходы (6%). Вопрос по налогам и декларации УСН за 2015г.

Сразу скажу, что был в налоговой, где было сказано, что декларация заполнена правильно!

Но с математической точки зрения получаются несостыковки, итак поля которые имеют значения:

020 — 738

040 — 19326

080 — 12797

100 — 19915

130 — 11264

131 — 30560

132 — 40055

133 — 68324

140 — 10526

141 — 10526

142 — 32788

143 — 41141

Меня смутило значение поля 100. По формулам оно расчитано верно, но…

Фактически уплаченный мной налоги по полям 020 + 040 это 738 + 19326 = 20064.

В третьем квартале я оплатил в ПФР большую сумму, что привело к сумме авансового платежа к уменьшению на 12797, т.е. в третьем квартале я ничего не платил и ожидаю, что эти 12797 будут вычтены из суммы налога подлежащей оплате за налоговый период, что вполне мне кажется логичным.

Но если посчитать сумму уплаченного мной налога 20064 и прибавить сумму подлежащую доплате за год которую нам выдается формулами 19915. 20064 + 19915 = 39979. Т.е. по декларации я должен уплатить 39979 налога за год.

Считаем теперь по простому вычитанием. Берем сумму исчисленного налога за год ( поле 133 ) 68324 и вычитаем сумму к уменьшению за год ( поле 143 ) 41141. 68324 — 41141 = 27183. Именно эту сумму я должен за год, а не 39979.

Загвозка в том, что при расчете суммы которую я должен доплатить в конце налогового периода происходит добавление моей переплаты ( поле 080 ), т.е. выходит, что чем больше я переплатил, тем больше я должен в конце года уплатить налога? По-моему формулы расчета налога в декларации приведены не верные.

На сегодняшний день уже многих людей я озадачил данной проблемой, но никто не может понять, что именно не так. А то что не так что-то есть, это факт.

Добрый день Павел! А Вы зайдите с другой стороны — сумма авансового платежа складываются из суммы строк 020+040+070+100 — считаются они нарастающим итогом. Но у вас же есть строка 080, в которой вы уменьшаете сумму налога за счет переплаты. Получается, что платежи следующие (020+040+100-80): 738+19326+19915 и отнимем 12797 (учитывая переплату) получаем ваши 27182 -это также можно сказать с математической точки зрения!).

Формулу можно любую придумать, а вот правильно ли она работает надо задуматься…

Вы пишите, что «Получается, что платежи следующие (020+040+100-80): 738+19326+19915 и отнимем 12797».

Но по полю 080 мне никто 12797 не возвращал, так что эту сумму считать платежом просто нельзя. Вот если бы налоговая мне вернула переплату, то тогда действительно я согласен с тем, что я должен был бы в конце доплатить 19915, а не 19915 — 12797.

Павел, по формулам все верно! Что делать в вашем случае и он, как вы понимаете, не единственный!

У вас фактически есть 2 варианта:

1. Зачесть переплату по налогу в счет будущих платежей, согласно НК РФ ст. 78, п.4 — для этого необходимо будет предоставить заявление в ИФНС.

2. Вернуть переплату себе на счет, согласно НК РФ ст. 78, п.6 — если у вас нет долгов перед ИНФНС, для этого также следует написать соответствующее заявление.

Как вы знаете, налоговая это как черная дыра — все, что туда залетело вернуть весьма сложно. Прежде чем вернуть суммы или зачесть, скорее всего потребуется сделать сверку по налогам. Уже потом решать вопрос. Но пока у них нет декларации, то и сверяться не с чем, как вы понимаете. К сожалению форму декларации составляли люди, и у них не всегда прямые руки)

Я ж не отрицаю, что по ним не верно посчитано. Сами формулы несколько странные.

А где третий вариант? ))

Что если я укажу в декларации 19916, а уплачу 19916-12797. ??

По факту, в этом случае общая сумма уплаченных налогов будет верной. Но чую, тогда они пришлют мне долг в 12797, т.к. долги они рассылают основываясь на сданной декларации (.

Извините, 2 варианта, подкорректировал!) Совершенно верно, если вы по своему желанию не доплатите налог, то вам вероятно, вам могут начислить штрафы или пени по недоплаченой сумме. Хотя по большому счету вы фактические прокредитовали налоговую!) К сожалению инспекторы чаще всего считают в свою сторону, ведь у них также есть планы по сбору штрафов. Такое я лично слышал от инспектора, проверяющего у меня ведение учета. И хотя учет велся правильно, пришлось самим придумывать ошибки, чтобы инспектор мог найти у нас «косяки». Это называется «как то так». (( Если вы укажите другие суммы, то декларация у вас попросту не сойдется. В налоговой есть контрольные суммы, которые и выявляют ошибки. Чтобы прийти к нудной вам сумме вам в таком случае нужно будет менять все показатели 3 и 4-го квартала, но это не правильно. В том случае к вам 100% возникнут вопросы.

Если вдруг интересно, я отправлял в налоговую запрос по поводу данной ситуации. Они мне сказали что платить мне нужно действительно 19915 — 12797, но в декларации в поле 100 указывать 19915.

Все хорошо, кроме формулировки поля 100. Оно гласит, что там сумма которую нужно доплатить, а на деле, сумма доплаты плюс сумма переплаты ))

Да конечно интересно! И другим будет также полезно! Если вас не затруднит, не могли бы вы сбросить скан письма налоговой (если такое возможно — admin@infportal.ru ). Спасибо за ответ!

![]()

Новая форма декларации для упрощенной системы была утверждена приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/352@, и по ней отчитываются за 2014 год все плательщики УСН (ИП и организации). Последний срок сдачи декларации остался прежним – не позднее 30 апреля 2015 года. Состоит новая форма из шести листов, но сдавать из них надо не все.

Общие правила заполнения декларации по УСН за 2014 годТитульный лист заполняют все упрощенцы, а для разных объектов налогообложения на УСН теперь предусмотрены отдельные разделы. Последний лист заполняют только те, кто получил имущество или деньги в рамках благотворительности или целевого финансирования. Это достаточно редкий случай для индивидуальных предпринимателей, поэтому в рамках этой статьи рассматривать его заполнение мы не будем.

Таким образом, заполненная декларация по УСН в общем случае будет содержать три листа:

Общие требования заполнения новой декларации приводятся в приложении № 3 к Приказу ФНС ММВ-7-3/352@, они практически не отличаются от стандартных требований к формам отчетности:

ИП указывают только ИНН. КПП индивидуальным предпринимателям не присваивается, поэтому ставим прочерки. Номер страницы «001» на титульном листе уже напечатан.

Далее заполним следующие поля:

Правый нижний блок заполняют работники ФНС, поэтому никаких отметок там, в том числе прочерков, делать не надо.

Заполняем разделы 1.1 и 2.1 для плательщиков УСН ДоходыНачинаем заполнять с раздела 2.1, пример заполнения декларации вы можете скачать здесь .

ИП без работников получил за 2014 год доход 800 тыс. руб. Для простоты расчета примем, что доходы по кварталам были равномерными – по 200 тыс. руб. в каждом. В декларации доходы указывают нарастающим итогом: строка 110 – 200000, строка 111 – 400000; строка 112 – 600000; строка 113 – 800000. Наш предприниматель не имеет работников, поэтому в поле 102 напишем «2», ИП – работодатели указывают цифру «1». Поле 120 для УСН Доходы имеет только один вариант – цифру «6».

Далее переходим к указанию авансовых платежей и единого налога по итогам года, для этого суммы доходов умножаем на налоговую ставку – 6%. Суммы авансовых платежей по налогу указываются тоже нарастающим итогом, поэтом строки будут такими: строка 130 – 12000; строка 131 – 24000; строка 132 – 36000; строка 133 – 48000.

Проверяем – действительно, общая сумма налога по итогам года равна 800 000 * 6% = 48 000 руб. Но, как мы уже не раз показывали, плательщики УСН Доходы могут уменьшить рассчитанные авансовые платежи и сам единый налог на сумму выплаченных в соответствующем квартале страховых взносов. ИП без работников могут уменьшать авансовый платеж на всю сумму страховых взносов за себя. Если же работники есть, то учитываем страховые взносы, выплаченные и за себя, и за работников, но налог при этом уменьшить можно не более, чем на 50%. Наш предприниматель знал о своем праве на уменьшение авансовых платежей к уплате, поэтому платил их поквартально.

Посчитаем, сколько всего взносов он должен был заплатить по итогам 2014 года? Одна часть взносов фиксирована, т.е. не зависит от размера доходов – 20 728 руб. Плюс надо прибавить 1% от суммы доходов, превышающей 300 000 руб. Считаем общую сумму взносов к уплате: 20 728 + 5 000 из расчета (800 000 – 300 000 = 500 000 * 1%)= 25 728 руб.

Обратите внимание – до 31 декабря 2014 года ИП должен был заплатить только фиксированную часть, т.е. 20 728 руб. Еще 1% (в нашем примере 5 000 руб.) он имел право заплатить до 1 апреля 2015 года, но можно было это сделать и в 2014 году, поэтому мы учтем при расчете налога все уплаченные взносы. Первые три квартала предприниматель платил по 6 000 руб. а в последнем – оставшуюся сумму 7 728 руб.

Суммы страховых взносов отражают нарастающим итогом в следующих строках: строка 140 – 6000, строка 141 – 12000, строка 142 – 18000, строка 143 – 25728. На этом заполнение раздела 2.1 закончено, и на базе этих данных будем заполнять раздел 1.1.

Сделать это просто, в разделе указывают только код ОКТМО (строка 010), суммы авансовых платежей, которые выплачивались по итогам каждого квартала и итоговую сумму налога. Если ИП не менял место жительства, т.е. код ОКТМО на протяжении года оставался тем же, то строки 030, 060, 090 не заполняются.

Что касается строк для авансовых платежей, то в них вносят суммы, уплаченные отдельно по каждому кварталу, а не нарастающим итогом. В первом квартале, получив доход в 200 000 руб. ИП должен был уплатить 12 000 руб. в виде авансового платежа. Поскольку в первом квартале были уплачены взносы в размере 6 000 руб. то заплатил он только 12 000 – 6 000 = 6 000 руб. Эту сумму вписываем в строку 020. То же самое было сделано во втором и третьем квартале, поэтому в строках 040 и 070 указано по 6 000 руб. В последнем квартале разница была другой: 12 000 – 7 728 руб. = 4 272 руб. осталось доплатить в виде налога по итогам года до 30 апреля 2015 года.

Заполняем разделы 1.2 и 2.2 для плательщиков УСН Доходы минус расходыГлавное отличие для плательщиков УСН, которые работают на этом объекте налогообложения в том, что страховые взносы не уменьшают единый налог к выплате, а учитываются в общей сумме расходов. Соответственно, отдельных полей для указания уплаченных страховых взносов не будет.

Начинаем заполнять с раздела 2.2. Все полученные доходы, расходы и разница между доходами и расходами указываются нарастающим итогом. Так, были получены следующие доходы:

Аналогично заполняются строки для расходов (с 220 по 223) и для разницы между доходами и расходами (с 270 по 273). В строках с 260 по 263 указываем налоговую ставку, в нашем случае это 15%, если в вашем регионе по вашему виду деятельности другая ставка, то указываете ее. В строке 280 надо указать сумму минимального налога, равную 1% от полученного дохода, в нашем случае это 27 900 руб. Если налог, рассчитанный по разнице между доходами и расходами окажется меньше, чем минимальный, то платить надо минимальный налог.

Все расчеты наглядно ясны из примера заполнения декларации. кроме того, для каждой строки по тексту декларации есть подсказки.

Осталось заполнить раздел 1.2, где указывают суммы авансовых платежей, которые ИП уплачивал каждый квартал. Проверяем: всего за год было получено доходов 2 790 000 руб. расходов произведено 1 980 000 руб. налоговая база равна 810 000 руб. Умножаем эту сумму на налоговую ставку 15%, получаем 121 500 руб. налога за год. Были уплачены поквартально авансовые платежи: 16 650 + 37 350 + 28 500 = 82 500, осталось доплатить 39 000 руб. эта сумма и указана в строке 100.

Если ваши примеры расчетов сложнее, чем приведены у нас, например, получены убытки, рекомендуем обращаться за помощью к профессионалам или использовать специализированные онлайн-сервисы.