Рейтинг: 4.8/5.0 (1918 проголосовавших)

Рейтинг: 4.8/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

РЕКОМЕНДАЦИИ при составлении приказа об учетной политике

Если законодательство не предусматривает возможности выбора того или иного варианта учета одной операции (имущества), то незачем писать о таком способе учета в учетной политике.

Например, получить право на освобождение от исполнения обязанностей плательщика НДС можно, если за 3 предшествующих (последовательно) календарных месяца общая сумма выручки без учета НДС не превысила 2 миллионов рублей. Если условие выполнено и вы решаетесь на такое освобождение, вам надо только сообщить об этом в налоговую инспекцию и представить туда ряд документов. Но учетная политика здесь ни при чем.

Не пытайтесь впихнуть туда способы учета всех операций, по которым бухгалтерское и налоговое законодательство предоставляет вам право выбора. Например, если вы не покупали ценные бумаги и не собираетесь это делать, то не надо указывать, по какой стоимости вы будете списывать их при выбытии. У вас нет товаров, облагаемых НДС по разным ставкам? Значит, вам не надо разрабатывать и утверждать правила раздельного учета НДС. А если вдруг какая-то операция появится (будет куплено имущество) впервые, вы сможете внести дополнения в учетную политику, которые начнут действовать сразу же. Причем эти дополнения наверняка будут более осознанными, чем положения учетной политики, принятые на всякий случай.

ООО "Шараж-Монтаж"

(используйте фирменный бланк организации)

28.12.2010 г. Киров

Об учетной политике

1. Утвердить учетную политику ООО "Шараж-Монтаж" для целей бухгалтерского учета и налогообложения согласно приложению к настоящему приказу.

2. Положения учетной политики обязаны исполнять все работники ООО "Шараж-Монтаж", ответственные за ведение бухгалтерского и налогового учета, подготовку первичных документов.

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера ООО "Шараж-Монтаж" Е.Н. Иванову.

Директор ________________ С.А. Петров

Приложение к Приказу N 1 от 28.12.2010. Учетная политика ООО " Шараж-Монтаж "

об утверждении изменений в учетную политику для целей налогообложения прибылиг. Москва 27.01.2011

1. В соответствии со статьей 3 Закона от 26 ноября 2008 г. № 224-ФЗ пункт 12 Учетной политики для целей налогообложения дополнить словами:

Сумма ежемесячных авансовых платежей по налогу на прибыль по срокам уплаты 28 февраля и 29 марта 2011 года определяется исходя из фактически полученной прибыли.

2. Контроль за исполнением приказа возложить на главного бухгалтера А.А. Иванову.

Руководитель организации ________________ В.В. Мюллер

"Мастер учетной политики" - это приложение, позволяющее за 15 минут и минимуме усилий получить профессиональный приказ об учетной политике организации. Процесс построен в виде пошагового выбора нужных вариантов учетной политики при помощи Audit-it.ru. В итоге вы получаете готовый приказ об учетной политике - БЕСПЛАТНО !

В настоящее время реализована возможность составления учетной политики как на 2011 год, так и на 2005-2010 годы - система учитывает различия законодательного регулирования бухгалтерского учета и налогообложения в эти годы.

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИЙ НА 2012 год образец

Согласно установленному ПБУ 1/2008 порядку компания может утверждать в учетной политике все формы первичных учетных документов, а не только те, по которым нет типовой формы.

При формировании учетной политики теперь можно учитывать правила МСФО . В частности, организация может исходить из международных стандартов финансовой отчетности, если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета (п. 7 ПБУ 1/2008).

Примечание. По материалам Klerk.ru

В нем содержится требование, касающееся ведения с 01 января 2013 года бухучета в полном объеме всеми организациями. всех форм собственности и всех режимов налогообложения.

Статья 6. Обязанность ведения бухгалтерского учета

1. Экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, если иное не установлено настоящим Федеральным законом.

2. Бухгалтерский учет в соответствии с настоящим Федеральным законом могут не вести:

1) индивидуальный предприниматель, лицо, занимающееся частной практикой, - в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством;

2) находящиеся на территории РФ филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, - в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

3. Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

4. Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 8 сентября 2010 года № 244-ФЗ "Об инновационном центре "Сколково", вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, установленные для субъектов "малого предпринимательства".

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Подборка наиболее важных документов по запросу Внесение изменений в учетную политику (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Внесение изменений в учетную политикуПриказ Минфина России от 06.10.2008 N 106н

(ред. от 06.04.2015)

"Об утверждении положений по бухгалтерскому учету"

(вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)")

(Зарегистрировано в Минюсте России 27.10.2008 N 12522) III. Изменение учетной политики

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 05.04.2016, с изм. от 13.04.2016)

(с изм. и доп. вступ. в силу с 01.06.2016) Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении.

Путеводитель по бюджетному учету и налогам. Практическое пособие по бюджетному учету для казенных учреждений и органов власти Пунктом 6 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ установлено, что изменения в учетную политику можно вносить только в следующих случаях:

Формы документов. Внесение изменений в учетную политикуФорма: Приказ о внесении изменений в приказ об учетной политике бюджетного учреждения ФГБОУ "Экономико-технологический институт питания" для целей бухгалтерского учета (образование, общая система налогообложения, имеет обособленное подразделение)

(Подготовлен специалистами КонсультантПлюс, 2014)

Форма: Приказ о внесении изменений в приказ об учетной политике казенного учреждения на примере ФГКУ "Военный госпиталь" для целей бюджетного учета (здравоохранение, общая система налогообложения)

(Подготовлен специалистами КонсультантПлюс, 2016)

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

КОГДА И КАК МОЖНО ИЗМЕНИТЬ ИЛИ ДОПОЛНИТЬ УЧЕТНУЮ ПОЛИТИКУ?Дополнения в бухгалтерскую учетную политику или учетную политику для целей налогообложения вносятся при появлении фактов хозяйственной деятельности, с которыми организация ранее не сталкивалась. Например, если организация, оказывающая услуги, начинает продавать покупные товары, ей потребуется установить порядок их учета.

Дополнения в учетную политику могут вноситься в любое время, в том числе в середине года, и применяются с момента их утверждения п. 10 ПБУ 1/2008, ст. 313 НК РФ .

Изменения в бухгалтерскую или налоговую учетную политику вносятся, если организация изменяет способ учета уже существующих фактов хозяйственной деятельности п. 10 ПБУ 1/2008, ст. 313 НК РФ :

- или в связи с изменением законодательства;

- или по собственному желанию. Допустим, если организация, которая оценивает МПЗ при их списании по средней стоимости, решит перейти на способ по стоимости каждой единицы.

Изменения учетной политики применяются не ранее начала отчетного периода, следующего за периодом их утверждения. Изменение же учетной политики, вызванное поправками в законодательство, применяется с момента вступления в силу соответствующего нормативного акта (закона, ПБУ и т.п.) п. 12 ПБУ 1/2008, ст. 313 НК РФ. Причем если изменившийся закон обязывает организацию применять какой-то способ учета, то она обязана это делать, даже если изменения в ее учетную политику не вносились.

Учтите, что некоторые способы учета, применяемые организацией, она не вправе изменять в течение определенного периода. В частности, выбранный способ учета транспортно-заготовительных расходов (ТЗР) по товарам для целей налогообложения торговая организация обязана применять минимум в течение двух лет подряд ст. 320 НК РФ .

Изменения или дополнения в учетную политику утверждаются приказом руководителя п. п. 8. 11 ПБУ 1/2008, ст. 313 НК РФ .

Как составить и утвердить бухгалтерскую и налоговую учетную политику? >>>

Как составить и утвердить учетную политику:

- при УСН с объектом "доходы"? >>>

- при УСН с объектом "доходы минус расходы"? >>>

Подробнее о внесении изменений в учетную политику для целей налогообложения при применении УСН читайте в Практическом пособии по УСН >>>

О том, как раскрыть в бухгалтерской отчетности информацию об изменениях в учетной политике, читайте в Практическом пособии по годовой бухгалтерской отчетности >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

№_______ от «__» _________ 200_г.

О внесении изменений

в Положение об учетной политике

организации на 200__ г.

В связи с изменениями в Российском законодательстве, а именно в связи с введением в действие Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.01г.№26н, в связи с изменениями Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденными Приказом Минфина РФ от 30.03.2001г. №27н.

Внести изменения в Положение об учетной политике на 2001г. (Приложение №1).

I. Изложить раздел 1 «Бухгалтерский учет основных средств» в следующей редакции:

Учет основных средств производить в соответствии с ПБУ 6/01, утвержденным Приказом Минфина № 26н от 30.03.2001 г. и Методическими указаниями по бухгалтерскому учету основных средств, утвержденным Приказом Минфина РФ № 33н от 20.07.98 г.

1.1. Бухгалтерский учет основных средств осуществлять на счете 01 «Основные средства».

1.2. Порядок отнесения имущества к категории основных средств.

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

Использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

Использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

Организацией не предполагается его последующая перепродажа данных активов;

Способность приносить организации экономические выгоды в будущем.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности.

1.3. Оценка основных средств.

Основные средства принимаются к учету по первоначальной стоимости.

Первоначальная стоимость основных средств определяется в зависимости от способа поступления основных средств:

Приобретение основных средств за плату у юридических и физических лиц;

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Поступление основных средств в качестве вклада в уставный капитал;

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации.

Безвозмездное получение от юридических и физических лиц;

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Оприходование неучтенных основных средств производится по рыночной стоимости;

Аренда основных средств;

Объект основных средств, полученный по договору аренды, арендатором учитывается на забалансовом счете в оценке, принятой в договоре аренды.

Изготовление основных средств самим обществом.

Под стоимостью изготовления признаются фактически произведенные затраты.

1.4. Оценка объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами.

Первоначальной стоимостью основных средств, приобретаемых по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

1.5. Случаи изменения первоначальной стоимости основных средств.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств.

Организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. После переоценки таких основных средств, эти группы однородных объектов основных средств переоцениваются регулярно.

1.5.1. Порядок отражения в бухгалтерском учете дооценки основных средств.

Сумма дооценки объекта основных в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет прибылей и убытков отчетного периода в качестве дохода.

1.5.2. Порядок отражения в бухгалтерском учете уценки основных средств.

Сумма уценки объекта основных средств в результате переоценки относится на счет прибылей и убытков в качестве расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет прибылей и убытков в качестве операционного расхода.

1.5.3. При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

1.5.4. Результаты проведенной организацией в соответствии с установленным порядком до начала отчетного года переоценки по состоянию на первое число отчетного года объектов основных средств подлежат отражению в бухгалтерском учете в январе месяце и учитываются в бухгалтерской отчетности при формировании данных на начало отчетного года.

1.6. Не производить изменение срока полезного использования и норм амортизационных отчислений объектов основных средств после процессов модернизации и реконструкции.

1.7. Начисление амортизации основных средств.

Амортизацию основных средств производить линейным способом, по нормам, утвержденным Постановлением Совета Министров СССР № 1072 от 22.10.90 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР».

Объекты основных средств стоимостью не более 2000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания списывать на затраты на производство по мере отпуска их в производство и эксплуатацию.

В целях бухгалтерского учета амортизация по безвозмездно полученным основным средствам начисляется в общем порядке, в целях налогообложения суммы данной амортизации восстанавливаются.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а так же в период восстановления объекта, продолжительность которого превышает 12 месяцев.

1.8. Учет выбытия основных средств.

Выбытие объекта основных средств имеет место в случаях продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

Для учета выбытия основных средств и результатов их выбытия применять счет 47 «Реализация и прочее выбытие основных средств», по дебету которого отражать первоначальную (восстановительную) стоимость основных средств, а по кредиту - сумму амортизации, начисленной ко времени выбытия.

Результаты от выбытия основных средств относить на финансовые результаты в качестве операционных доходов и расходов.

1.9. Отражение в бухгалтерском учете объектов основных средств, которые не используются для производства, выполнения работ и оказания услуг либо для управленческих нужд организации производить на счете 01 «Основные средства» обособленно.

1.10. Порядок учета и финансирования ремонта основных средств.

Затраты на ремонт относить на себестоимость того отчетного периода, в котором были проведены ремонтные работы.

II. Подпункт «в» пункта 6.1. раздела «Учет доходов организации» изложить в следующей редакции:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения;

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

курсовые разницы;

сумма дооценки активов;

прочие внереализационные доходы»

III. Исключить из раздела «Формирование финансового результата и использование прибыли» п.11.3

Главный бухгалтер _________________(__________)

Типового образца приказа для изменения учетной политики для целей бухгалтерского учета нет, поэтому его можно составить в произвольной форме .

Изменения, в бухгалтерском учете, касающиеся всех организаций, в том числе, ГУП, приведены в Справке № 3.

Данные изменения не коснулись сч. 98 «Доходы будущих периодов».

Обоснование данной позиции приведено ниже в рекомендациях «Системы Главбух» и в статье журнала «Зарплата».

1.Рекомендация:Как изменить учетную политику для целей бухучета

Учетную политику для целей бухучета организация должна применять последовательно из года в год. Тем не менее, в этот документ можно вносить необходимые изменения и дополнения. Такие правила установлены частью 6 статьи 8 Закона от 6 декабря 2011 г. № 402-ФЗ и пунктом 10 ПБУ 1/2008.

Дополнения учетной политики

Дополнением учетной политики является описание факта хозяйственной деятельности или операции, которые возникают в деятельности организации впервые (п. 10 ПБУ 1/2008 ). Если учетная политика была дополнена в течение года, то информацию об этом необходимо раскрыть в пояснительной записке к промежуточной отчетности. А те новые способы ведения учета, которые применяются с начала года, следует привести в пояснительной записке к годовой бухгалтерской отчетности (п. 24 ПБУ 1/2008 ).

Дополнения в учетную политику вносите на основании приказа (распоряжения) руководителя организации (п. 8 ПБУ 1/2008 ). Типового образца для такого приказа нет, поэтому его можно составить в произвольной форме .*

Пример внесения дополнений в учетную политику для целей бухучета*

ЗАО «Альфа» получило в банке кредит на пополнение оборотных средств. Срок кредитования – 5 лет. Прежде «Альфа» не привлекала заемных средств, поэтому в учетной политике организации не было указаний по их учету. Дополнения в учетную политику были внесены на основании приказа руководителя.*

Изменения учетной политики

Изменением учетной политики признается корректировка уже существующих описаний фактов хозяйственной деятельности или операций. Изменения в учетную политику можно вносить только в случаях, когда:*

Такой порядок предусмотрен частью 6 статьи 8 Закона от 6 декабря 2011 г. № 402-ФЗ и пунктом 10 ПБУ 1/2008.

Изменения, внесенные в учетную политику, вступают в силу с 1 января года, следующего за годом их утверждения, если нет оснований вносить изменения в течение текущего года (ч. 7 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 12 ПБУ 1/2008 ).

Если же изменения в учетной политике обусловлены изменениями в законодательстве, то они вступают в силу в порядке, указанном в нормативном правовом акте, который их вносит (п. 14 ПБУ 1/2008 ).

Если изменения в учетной политике существенно повлияли на финансовые результаты (движение денежных средств) организации, их необходимо раскрыть в бухгалтерской отчетности (п. 16 ПБУ 1/2008 ).

Пример внесения изменений в учетную политику для целей бухучета. Организация меняет способ учета долгосрочных обязательств*

В учетной политике ЗАО «Альфа» на 2012 год записано, что займы и кредиты, привлеченные на срок более 12 месяцев, учитываются в составе долгосрочной задолженности.

Для повышения достоверности информации, которая отражается в разделе IV «Долгосрочные обязательства» Бухгалтерского баланса, принято решение об изменении учетной политики. Начиная с бухгалтерской отчетности 2013 года займы и кредиты, привлеченные на срок более 12 месяцев, будут переводиться в состав краткосрочной задолженности, когда до их погашения останется меньше 365 дней.

Как минимум в пояснительной записке за год, в котором были утверждены изменения в учетной политике, необходимо указать:

Такой порядок установлен пунктами 21. 25 ПБУ 1/2008.

Сергей Разгулин. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2.Статья:Учет страховых взносов

Внесение изменений в учетную политику оформляется соответствующей организационно-распорядительной документацией (п. 8 ПБУ 1/2008), приказом или распоряжением руководителя компании. Образец приказа

Закрытое акционерное общество

о внесении изменений

в Положение об учетной политике

для целей бухгалтерского

и налогового учета

ЗАО "Русский крендель"

г. Москва 30 декабря 2009 г.

На основании Положения по бухгалтерскому учету "Учетная политика

организации" (ПБУ 1/2008) и в связи с изменением порядка уплаты страховых

Внести следующее изменение в рабочий план счетов (Приложение № 1 к

Учетной политике для целей бухгалтерского учета на 2010 г. ЗАО "Русский

"Для отражения расчетов с внебюджетными фондами с 1 января 2010 г.

применяются следующие субсчета счета 69 "Расчеты по социальному

страхованию и обеспечению":

- субсчет 1 "Расчеты с ПФР по страховой части трудовой пенсии";

- субсчет 2 "Расчеты с ПФР по накопительной части трудовой пенсии";

- субсчет 3 "Расчеты с ФСС РФ по взносам на социальное страхование";

- субсчет 4 "Расчеты с ФСС РФ по взносам на травматизм";

- субсчет 5 "Расчеты с ФФОМС";

- субсчет 6 "Расчеты с ТФОМС".

Генеральный директор Ватрушкин С.М. Ватрушкин

Заместитель главного редактора

Бухгалтерский учет и бухгалтерская отчетность

Изменены требования к составлению первичных бухгалтерских документов*

Формы документов, содержащиеся в альбомах унифицированных форм (утвержденные постановлениями Госкомстата России), применять не обязательно. То есть если для какого-либо факта хозяйственной деятельности постановлением Госкомстата России установлена унифицированная форма первичного документа, то организация вправе по собственному выбору разработать форму документа самостоятельно либо использовать унифицированную форму

Исключение установлено в отношении организаций государственного сектора. Для них формы первичных учетных документов устанавливаются в соответствии с бюджетным законодательством

Статья 9 Закона от 6 декабря 2011 г. № 402-ФЗ

Изменен состав бухгалтерской отчетности*

В состав бухгалтерской отчетности входят следующие документы:

– Бухгалтерский баланс;

– Отчет о финансовых результатах;

– Пояснения к Бухгалтерскому баланс

у и Отчету о финансовых результатах (в текстовой и (или) табличной формах);

– Отчет об изменениях капитала;

– Отчет о движении денежных средств

Пояснительная записка и аудиторское заключение не входят в состав бухгалтерской отчетности

Часть 1 статьи 14 Закона от 6 декабря 2011 г. № 402-ФЗ

Изменены сроки и периодичность сдачи бухгалтерской отчетности*

В налоговую инспекцию и территориальное управление статистики нужно подавать только годовую бухгалтерскую отчетность, а месячная и квартальная отчетность составляется исключительно для самой организации и для собственников (учредителей, акционеров)

Часть 3 статьи 13,часть 1 статьи 15 Закона от 6 декабря 2011 г. № 402-ФЗ

Годовую отчетность в налоговую инспекцию и территориальное управление статистики нужно сдать не позднее истечения трех месяцев после окончания отчетного года

Части 1 и 2 статьи 18 Закона от 6 декабря 2011 г. № 402-ФЗ

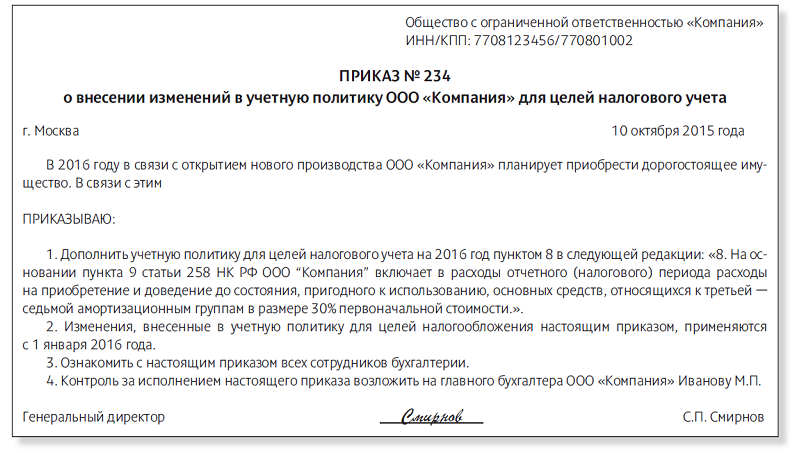

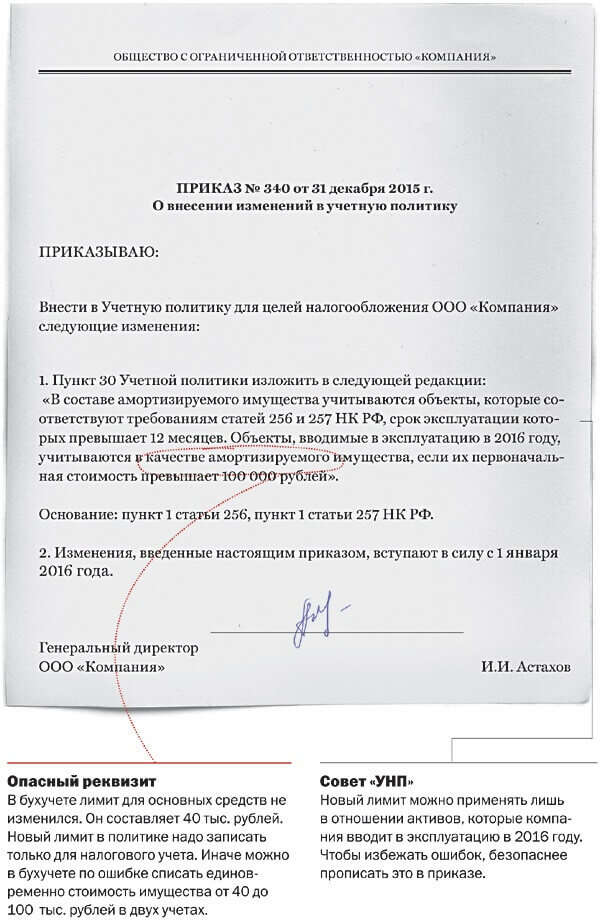

В 2016 году изменились правила по амортизации основных средств. Теперь компании амортизируют только активы, которые стоят дороже 100 000 рублей. Чтобы отразить эти изменения, потребуется специальный приказ о внесении изменений в учетную политику. Его образец вы найдете в статье.

С 1 января 2016 года амортизируемым признается имущество стоимость свыше 100 тыс. рублей. То есть списывать через амортизацию надо только имущество, стоимость которого составляет 100 000,01 рубля и более. Эти изменения надо обязательно в учетной политике на 2016 год. Если компания не планирует менять всю политику, то можно внести в нее поправки приказом директора (см. образец).

Составить приказ о внесении изменений в учетную политику можно в произвольной форме. Новый лимит в политике надо записать только для налогового учета. В бухгалтерском учете он пока составляет 40 тыс. рублей. Из документа также должно быть ясно, что новый критерий можно применить только к объектам, которые компания введет в эксплуатацию с 2016 года и позже. Если акт ввода был утвержден еще до 2016 года, то правила остаются прежними, и имущество надо амортизировать, как и раньше. Это же требование относится и к активам, у которых остаточная стоимость на начало 2016 года меньше 100 тыс. рублей.

Приказ о внесении изменений в учетную политику (образец)

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Популярное по теме

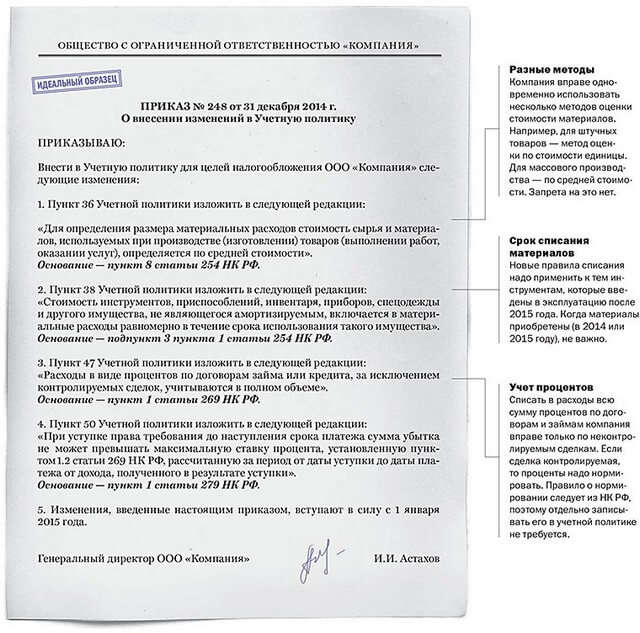

С 1 января 2015 года вступают в силу многочисленные поправки в Налоговый кодекс. Они требуют от компаний внести изменения в учетную политику на 2015 год. Например, компаниям, которые использовали метод ЛИФО для определения стоимости списанных материалов или товаров, надо будет определиться и закрепить в учетной политике другой метод оценки. ЛИФО больше не будет.

С 1 января 2015 года вступают в силу многочисленные поправки в Налоговый кодекс. Они требуют от компаний внести изменения в учетную политику на 2015 год. Например, компаниям, которые использовали метод ЛИФО для определения стоимости списанных материалов или товаров, надо будет определиться и закрепить в учетной политике другой метод оценки. ЛИФО больше не будет.

Метод ЛИФО. С 1 января 2015 года в налоговом учете больше не будет метода ЛИФО для оценки материалов и товаров (п. 8 ст. 254, подп. 3 п. 1 ст. 268 НК РФ). Поэтому его надо исключить, а в учетной политике на 2015 год утвердить любой другой — метод ФИФО, по средней стоимости или по стоимости единицы запасов.

Компания, которая применяла метод ЛИФО, до конца декабря должна определиться с другим способом оценки списанных материалов и товаров и утвердить его в учетной политике (см. образец). Есть три варианта — ФИФО, по средней стоимости или по стоимости единицы запасов. Чтобы сблизить учеты, стоит выбрать тот же способ оценки, что и в бухучете. Если в бухучете для разных групп сырья компания использует разные методы оценки, то такой порядок можно прописать и в налоговом учете. Запрета на это нет (письмо Минфина России от 29.11.13 № 03-03-06/1/51819).

Сроки списания материалов. Списывать инструменты, инвентарь, спецодежду можно будет не сразу, а постепенно. Способ списания компания вправе выбрать сама. Например, пропорционально объему выпущенной продукции. Но удобнее выбрать в учетной налоговой политике организации такой же способ, как и в бухучете, чтобы исключить разницы.

Проценты по займам. В учетной политике на 2015 год можно изменить способ нормирования процентов по займам. Ведь с будущего года их можно учитывать в расходах полностью, не нормируя. Правда, есть одно исключение — контролируемые сделки.

Убыток от уступки. Убыток от уступки права требования дебиторки, по которой срок платежа не наступил, не может превышать лимит. Есть два способа расчета лимита: из максимальной ставки процента, установленной в пункте 1.2 статьи 269 НК РФ, либо из ставки в соответствии с методами, установленными разделом v. 1 НК РФ (метода сопоставимых рыночных цен, затратного и т. п.). В кодексе прямо сказано, что способ надо записать в учетной политике (п. 1 ст. 279 НК РФ).

Как оформить приказ об изменении учетной политики на 2015 год

Ежегодно утверждать новую учетную политику не требуется – она применяется последовательно из года в год. Однако при обновлении норм законодательства, а также при корректировке применяемых методов учета в документ необходимо внести поправки. Рассмотрим, на что обратить внимание…

Состав документаВ конце календарного года бухгалтеру строительной организации предстоит определиться с учетной политикой на следующий год. Как правило, она состоит из двух самостоятельных разделов – для бухгалтерского и для налогового учета. Каждый из разделов имеет свой источник нормативного регулирования – Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» и Налоговый кодекс РФ соответственно. Но, по мнению автора, бухгалтерский раздел является более ответственным. Его желательно составить так, чтобы налоговую базу по налогу на прибыль можно было формировать на основе данных регистров бухгалтерского учета, как это установлено в пункте 1статьи 54 Налогового кодекса РФ.

Кроме того, именно бухгалтерская часть учетной политики содержит решения, относящиеся к формам первичных учетных документов, которые применяются и для бухгалтерского, и для налогового учета (ст. 313 Налогового кодекса РФ).

ОформлениеКак уже отмечалось, учетная политика применяется последовательно из года в год, поэтому каждый год утверждать ее заново не требуется. В нее лишь вносят поправки в связи с изменениями тех норм законодательства, которые предполагают выбор одного из нескольких возможных учетных решений, а также при пересмотре отдельных ранее принятых решений.

Если же организация утвердит документ с наименованием «Учетная политика на 2015 год», то в дальнейшем даже при отсутствии изменений она будет вынуждена его ежегодно переутверждать или пролонгировать. А это лишняя работа.

Изменение учетной политики утверждается соответствующим приказом (распоряжением) руководителя компании (п. 11 ПБУ 1/2008, утвержденного приказом Минфина России от 6 октября 2008 г. № 106н, п. 12 ст. 167, ст. 313 Налогового кодекса РФ).

Какой датой должен быть издан такой приказ?

На этот счет для бухгалтерского раздела учетной политики специальных предписаний не имеется.

Зато в целях налогообложения прибыли статья 313 Налогового кодекса РФ устанавливает: решение о внесении изменений в учетную политику принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства. Из пункта 12 статьи 167 Налогового кодекса РФ следует, что положения учетной политики, определяющие порядок исчисления НДС, надлежит утвердить до наступления нового года.

Избыточные элементыПри составлении учетной политики (или внесении в нее изменений) учтите: не всякое действие необходимо строго регламентировать. Иногда это может затруднить дальнейшую работу. Например, Минфин России в письме от 2 октября 2013 г. № 03-07-09/40889 дает такое разъяснение. Поскольку порядок подтверждения даты получения счетов-фактур Налоговым кодексом РФ не установлен, его нужно самостоятельно определить в учетной политике. Между тем следовать этому предписанию вовсе не обязательно. Если специальный порядок в учетной политике не зафиксирован, то бухгалтер вправе применять любые доказательства даты получения. В частности, не запрещена доставка счета-фактуры курьером. А необоснованно ограничивающий элемент в учетной политике лучше не прописывать.

Кстати, напоминаем, что с 1 января 2015 года журналы учета полученных и выставленных счетов-фактур необходимо вести только в отношении определенных операций (в основном носящих посреднический характер).

Застройщиков от обязанности ведения журнала с нового года не освободили (п. 3.1 ст. 169Налогового кодекса РФ в ред. Федерального закона от 21 июля 2014 г. № 238-ФЗ). Зато подрядчикам строительства журналы больше не понадобятся.

Вывод: учетную политику целесообразно «почистить», исключив лишнюю или устаревшую информацию.

Но может и, наоборот, возникнуть необходимость внесения в нее дополнений (например, в случае введения нового направления деятельности). (Об оформлении дополнений рассказано в статье «Внесение дополнений в учетную политику», опубликованной в журнале «Учет в строительстве» № 11, 2011).

Упрощенный порядок ведения бухучетаПроверьте, вправе ли организация в 2015 году применять упрощенный порядок ведения бухгалтерского учета. Компании, которые могут на это рассчитывать, перечислены в пункте 4 статьи 6 закона № 402-ФЗ. Среди них – субъекты малого предпринимательства. Обратите внимание: их статус изменяется только в случае, если значения соответствующих количественных критериев выше или ниже предельных значений в течение двух календарных лет, следующих друг за другом (п. 4 ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ). Значит, придется проконтролировать показатели выручки и численности за 2013 и 2014 годы.

Между тем ПБУ 2/2008 «Учет договоров строительного подряда» (утверждено приказом Минфина России от 24 октября 2008 г. № 116н) могут не применять лишь такие субъекты малого предпринимательства, которые не являются эмитентами публично размещаемых ценных бумаг. Как видим, подзаконный акт сужает круг субъектов, которым закон предоставил право на льготу. Правомерно ли такое ограничение?

Да, правомерно. Дело в том, что упрощенные способы ведения бухгалтерского учета устанавливают федеральные стандарты, а до их принятия – ПБУ (подп. 10 п. 3 ст. 21, п. 1 ст. 30 закона № 402-ФЗ).

Что поправить в бухгалтерском разделеНа протяжении 2014 года в нормативном регулировании бухучета изменений не было. Поэтому в бухгалтерский раздел учетной политики на 2015 год вносятся лишь такие новые способы, разработанные самостоятельно либо выбранные из допустимых, применение которых приводит к повышению качества информации об объектах учета (подп. 2 п. 6 ст. 8 закона № 402-ФЗ).

В условиях ухудшения экономической ситуации целесообразно предусмотреть формирование резервного фонда. Правда, это решение, согласно пункту 1 статьи 30 Федерального закона от 8 февраля 1998 г. № 14-ФЗ, определяется не учетной политикой, а уставом компании. Бухгалтер может лишь внести и обосновать предложение о внесении в устав соответствующего изменения.

Наконец, регламентировать все нюансы работы бухгалтера невозможно. Поэтому учетную политику рекомендуем дополнить фразой: «Профессиональные суждения о фактах хозяйственной деятельности оформляются справкой бухгалтера с развернутым их обоснованием». Это потребуется, в частности, для оценки размера оценочного обязательства у подрядчика по гарантийному ремонту на объектах строительства (пример 3 приложения 2 к ПБУ 8/2010, утвержденному приказом Минфина России от 13 декабря 2010 г. № 167н).

Кстати, при изменении форм «первички» вносить изменение в учетную политику необязательно. Если первичный документ подписал (утвердил) руководитель, то тем самым он подтвердил и применяемую форму. Правда, лишь на конкретную операцию, в ней задокументированную.

Влияние на бухгалтерскую отчетностьЕсли компания является малым предприятием, то по умолчанию ей надлежит составлять бухгалтерскую отчетность по упрощенным формам, предусмотренным в приложении 5 к приказу Минфина России от 2 июля 2010 г. № 66н. Но в учетной политике может быть закреплено решение руководителя о применении общеустановленных форм (в 2015 году при составлении отчетности за 2014 год).

Если в бухгалтерскую учетную политику внесены изменения, то их последствия надлежит ретроспективно отразить в отчетности. От этой обязанности освобождены лишь малые предприятия, кроме эмитентов публично размещаемых ценных бумаг (п. 15, п. 15.1 ПБУ 1/2008). (Подробнее об этом рассказано в статье «Учетная политика. Новое ПБУ», опубликованной в журнале «Учет в строительстве» № 1, 2009).

Изменения учетной политики нужно раскрыть в пояснениях к бухгалтерской отчетности.

От составления пояснений малые предприятия не освобождены. А требования к содержанию пояснений установлены в пунктах 21, 22 ПБУ 1/2008. В частности, необходимо привести информацию о причинах изменений.

Новации по налогу на прибыльВ налоговом учете следует учесть два нововведения, позволяющие сблизить налоговый учет с бухгалтерским.

Прежде всего налогоплательщики получили возможность списывать на расходы стоимость инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты постепенно – на протяжении более одного отчетного периода (подп. 3 п. 1 ст. 254 Налогового кодекса РФ в ред. Федерального закона от 20 апреля 2014 г. № 81ФЗ). Речь о предметах, стоимостью менее 40 тыс. руб. Эта норма повысит текущие платежи в бюджет по налогу на прибыль.

И второе. С 1 января 2015 года при списании сырья, материалов и товаров не подлежит применению метод оценки по стоимости последних по времени приобретения – ЛИФО (п. 8 ст. 254, подп. 3 п. 1 ст. 268 Налогового кодекса РФ в ред. Федерального закона от 20 апреля 2014 г. № 81-ФЗ). В бухгалтерском учете такой метод давно уже не применяется. (Подробнее об этом рассказано в статье «Метод ЛИФО отменен. Последствия», опубликованной в журнале «Учет в строительстве» № 1, 2008).

В условиях быстрого подорожания материалов он позволял строительным компаниям принимать материальные расходы в повышенном размере (до 1 января 2008 года). Теперь (с 1 января 2015 года) такой возможности у организации не будет и в налоговом учете.

Рекомендуйте статью коллегам: