Рейтинг: 4.3/5.0 (1883 проголосовавших)

Рейтинг: 4.3/5.0 (1883 проголосовавших)Категория: Бланки/Образцы

При определении норм расхода топлива различают базовое значение расхода топлива и расчетное нормативное значение, учитывающее выполняемую транспортную работу и условия эксплуатации автомобиля. Базовое значение расхода топлива определяется для каждой модели, марки или модификации автомобиля.

Для автомобилей общего назначения установлены следующие виды норм:

Учет дорожно-транспортных, климатических и других эксплуатационных факторов производится с помощью поправочных коэффициентов, устанавливаемых в виде процентов повышения или снижения исходного значения нормы расхода топлива.

Следует обратить внимание, что в том случае, когда автотранспортные средства эксплуатируются в пригородной зоне вне границы города, поправочные коэффициенты не применяются.

При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

Также конкретное значение поправочного коэффициента устанавливается приказом или распоряжением руководителя организации или местной администрацией. Последующий учет ГСМ осуществляется в программе для расчета расхода топлива. используемой организацией или ручным учетом.

Как только компания приобретает либо берет в аренду автомобиль, в учете появляется постоянная статья расходов - бензин ГСМ). Его можно списывать на основании данных о фактически выработанном топливе. То есть брать те цифры, которые указывают водители в путевых листах. Однако часто работодатели не готовы верить водителям на слово и предпочитают контролировать расход бензина при помощи нормы расхода топлива.

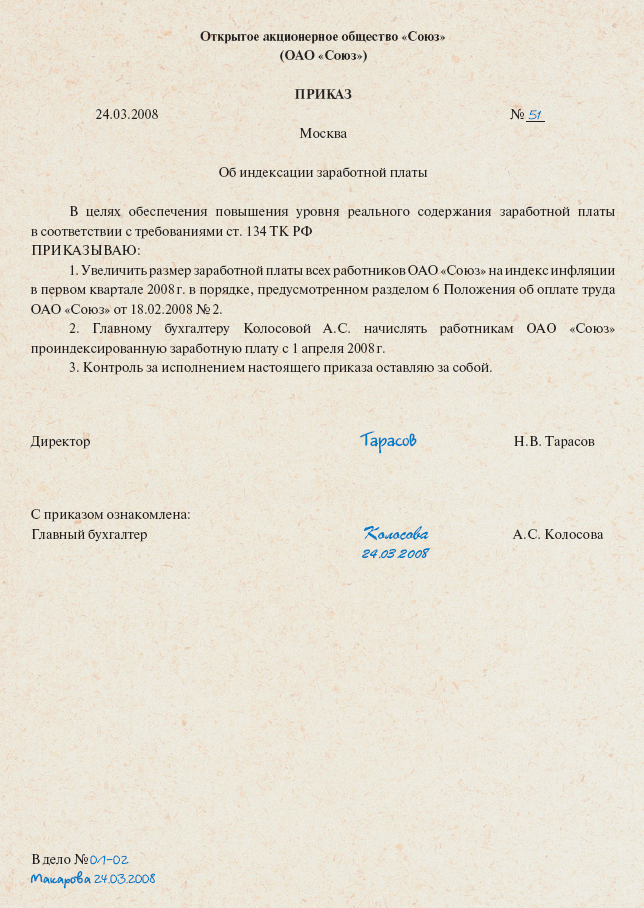

Пропишите порядок списания ГСМ в учетной политикеПрежде всего вам нужно определиться, как вы будете учитывать приобретенное топливо. Обычно бензин покупают сами водители на автозаправочных станциях. Для этого они получают деньги под отчет. После того как водитель сдает авансовый отчет с приложением чеков АЗС, вы приходуете бензин по счету 10 Материалы.

Если ваша компания на упрощенке

Другой вариант: по договору с сетью АЗС компания оплачивает бензин безналичным путем. Тогда в конце месяца вы получаете полную информацию о том, сколько бензина, по какой цене было отпущено вашим сотрудникам по топливным картам или талонам. Бензин вы также приходуете на счет 10. Для учета топлива на счете 10 лучше выделить специальный субсчет.

Следующий момент, который вам нужно прописать в учетной политике, - это списание бензина. В бухгалтерском учете стоимость израсходованного топлива нужно списывать на затратные счета: 20 Основное производство, 26 Общехозяйственные расходы, 44 Расходы на продажу. Выбор зависит от того, какой деятельностью занимается ваша компания и по какому транспорту списывается ГСМ. Списываете бензин на основании данных из путевых листов. Эти первичные документы в обязательном порядке должны заполнять ваши водители. И указывать в них маршрут, километраж, объем топлива в баке на начало поездки и на ее конец. Разница между этими показателями и будет фактическим расходом топлива, который вы должны списать. Списываете бензин по фактической себестоимости, средней либо методом ФИФО. Выбранный метод пропишите в учетной политике. Причем он может отличаться от того, каким вы списываете другие группы материалов (п. 16 ПБУ 5/01 Учет материально-производственных запасов ).

Чтобы списать затраты на бензин, они должны быть экономически обоснованны. Под этим чиновники понимают ситуацию, когда фактический расход ГСМ не превышает нормы расхода топлива, утвержденной в организации.

Теперь что касается учетной политики для целей налогообложения. При расчете налога на прибыль стоимость горюче-смазочных материалов можно включать в материальные затраты (подп. 5 п. 1 ст. 254 Налогового кодекса РФ ). Либо относить на прочие расходы, связанные с содержанием служебного транспорта (подп. 11 п. 1 ст. 264 кодекса ). Ни в одной из этих статей кодекса не сказано о том, что расходы на бензин нужно нормировать и применять нормы расхода топлива. А значит, их можно списывать в объеме фактических затрат. Однако при этом чиновники указывают на то, что расходы должны быть экономически обоснованны. И для того чтобы контролировать величину расходов, финансовое ведомство рекомендует использовать нормы расхода топлива.

Поэтому в налоговой учетной политике вам нужно, во-первых, прописать, по какой статье вы будете учитывать топливо: материальные расходы или прочие. А во-вторых, каким образом компания контролирует обоснованность расходов на списание ГСМ.

Контроль расхода ГСМ при помощи нормВообще для большинства марок автомобилей уже есть готовые нормы расхода топлива - их утвердил Минтранс России своим распоряжением от 14 марта 2008 г. № АМ-23-р. Однако эти нормы больше соответствуют идеальным дорожным условиям, нежели реальным. Они разработаны для прямой трассы и качественного дорожного покрытия. Минимального количества светофоров и поворотов. Средней температуры воздуха и полного отсутствия пробок на дороге.

Если же ваши машины колесят по городу на невысоких скоростях, да еще и с грузом в жару или холод - расход топлива будет значительно выше предлагаемых норм. И вы столкнетесь с необходимостью постоянной корректировки базовой нормы на те коэффициенты, которые предлагает Минтранс.

Например, в вашей автомашине есть кондиционер или система климат-контроль. Значит, во время их работы летом расход топлива будет больше. Минтранс предлагает корректировать норму на 7-10 процентов. А в зимнее время норма расхода бензина у автомобиля увеличивается на 5-20 процентов в зависимости от климатического района (п. 5 распоряжения № АМ-23-р). Корректировать базовую норму нужно и в том случае, если ваши машины ездят в сельской местности. Либо в густонаселенных городах. Так, если в городе проживают свыше 1 миллиона человек, норму можно увеличить на 20 процентов. А если более 3 миллионов человек - на 25 процентов.

Как видите, даже нормы Минтранса нужно брать на вооружение с учетом корректировок. Поэтому если вы решили ими руководствоваться - будьте внимательны. Нормы расхода топлива должны корректироваться исходя из условий эксплуатации автомобиля.

Другой вариант контроля - разработать свои нормативы. Чтобы избежать при этом вопросов проверяющих, можно установить, что собственные нормы вы разработали на основании показателей, предлагаемых Минтрансом. Но при этом учли реальные транспортные условия, а также техническое состояние автомобилей.

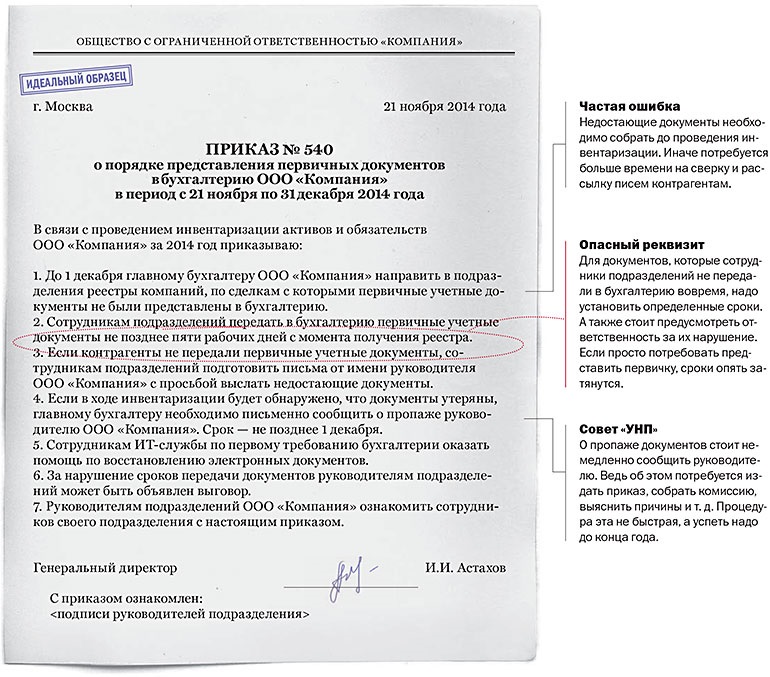

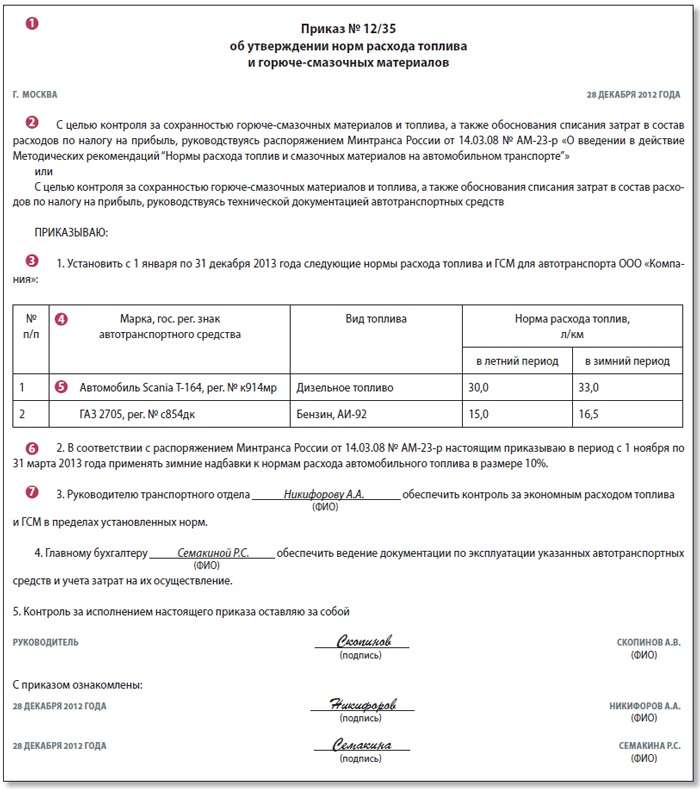

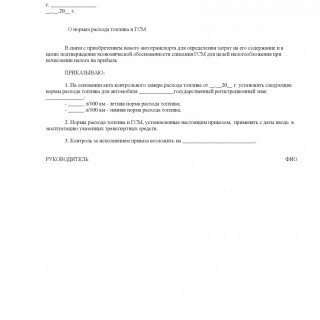

Этим способом обычно пользуются компании со значительным парком машин. Вначале директор издает приказ о необходимости провести замеры расхода топлива для тех автомашин и по тем маршрутам, которые они обслуживают. Например, вы доставляете товары в магазины, расположенные в черте города. Значит, замеры нужно сделать в то время, когда обычно происходит доставка, чтобы учесть влияние такого фактора, как загрузка машины и скорость движения. Замеры делает специальная комиссия, состав которой утверждает руководитель в своем приказе. Образец такого приказа приведен здесь .

Результаты замеров вам нужно оформить актами. На каждый автомобиль заполнить отдельный документ. Подобных подсчетов расхода топлива по каждой автомашине будет достаточно, чтобы у проверяющих не возникло сомнений в обоснованности затрат. Образец акта смотрите здесь .

По результатам замеров директор компании утверждает внутренние нормы расхода топлива. С этими нормами нужно ознакомить водителей под роспись. Можно разработать своего рода Положение о контроле за расходом бензина, в котором прописать нормы, а также предусмотреть их корректировку в случае форс-мажорных обстоятельств. Если по каким-то причинам происходит крупный перерасход - водитель пишет объяснительную. На основании этой бумаги компания принимает решение, как поступить с перерасходом - учесть при налогообложении прибыли, списать за счет собственных средств компании или удержать с водителя.

Обязаны ли вы применять нормы МинтрансаЧтобы признать в налоговых расходах стоимость купленного ГСМ, компании не обязательно руководствоваться нормами Минтранса России. К столь благоприятному выводу пришли чиновники из Минфина России. Об этом - их письмо от 3 июня г. № 03-03-06/1/20097.

Специалисты рассмотрели ситуацию, когда компания предоставляет работникам служебные машины и оплачивает расходы на бензин. Как справедливо заметили минфиновцы, стоимость горючего можно списать на основании подпункта 11 пункта 1 статьи 264 Налогового кодекса РФ в составе расходов на содержание служебного транспорта. Причем такие затраты не являются нормируемыми. Тут главное придерживаться общих правил главы 25 Налогового кодекса. А именно: расходы должны быть экономически оправданны и подтверждены первичкой. Следовать ли нормам, утвержденным Минтрансом, решать уже компании.

Так что если водители вашей организации предъявляют документы, подтверждающие покупку ГСМ (например, путевые листы и чеки ККТ), то потраченные ими суммы вы без проблем можете отнести на расходы. Естественно, при условии, что работник представил вам еще и авансовый отчет. Напомним, этот документ можно оформлять как по унифицированной форме № АО-1, так и в произвольном виде.

Хотим предостеречь. Опасно списывать в расходы стоимость бензина, когда работники используют на службе личные машины, а компания выдает за это компенсацию. Чиновники считают, что в сумму компенсации входит в том числе и стоимость ГСМ (письмо Минфина России от 26 февраля г. № 03-11-11/82).

Установите порядок заполнения путевых листовТеперь переходим к последнему шагу - непосредственное оформление первичных документов по расходу топлива. Таким документом является путевой лист. Его типовая форма № 3 утверждена постановлением Госкомстата России от 28 ноября 1997 г. № 78. Вы можете пользоваться этим бланком, а можете разработать свой. Главное предусмотреть в нем все обязательные реквизиты. Не забудьте привести информацию о маршруте и расходе топлива. Именно эти данные подтверждают экономическую обоснованность затрат. Поэтому указывать их нужно обязательно. Причем делать это лучше максимально подробно: в описании маршрута лучше указывать конкретные адреса. В противном случае налоговики скорее всего признают расходы на ГСМ необоснованными.

Также нужно учитывать, что организации, не относящиеся к автотранспортным, не обязаны составлять путевые листы на каждый день. Вы сами определяете, с какой периодичностью вам составлять путевые листы - еженедельно, ежедекадно или ежемесячно. Главное, чтобы на основании этих документов можно было определить расход ГСМ.

О чем важно помнить

1. В налоговом учете бензин можно списывать в размере фактических затрат. Но при этом обоснованными считаются расходы на ГСМ в пределах норм.

2. Компания может использовать нормы расхода топлива Минтранса или может утвердить и свои показатели, обосновав их собственными замерами расхода топлива.

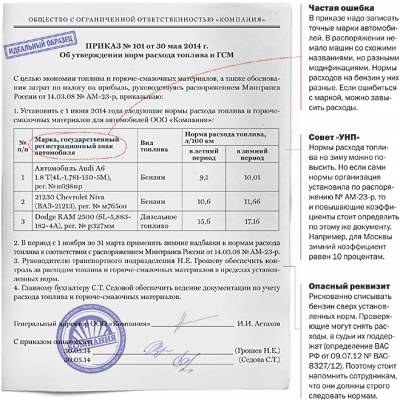

Приказ о нормах расхода топлива и ГСМПриказ о нормах расхода топлива и ГСМ - документ, применяющийся для определения норм расхода горюче-смазочных материалов, учитывая при этом марку, модификацию автомобиля, а так же выполняемые работы конкретным транспортным средством.

Нормы, установленные для транспортных средств общего назначения:

Следует иметь в виду, что при определении норм расхода топлива и ГСМ необходимо учитывать поправочные коэффициенты, размер которых зависит от климатических, дорожно-транспортных и иных эксплуатационных факторов. В качестве основания для приказа может выступать акт контрольного замера расхода ГСМ. Приказ в обязательном порядке утверждается непосредственным руководителем предприятия.

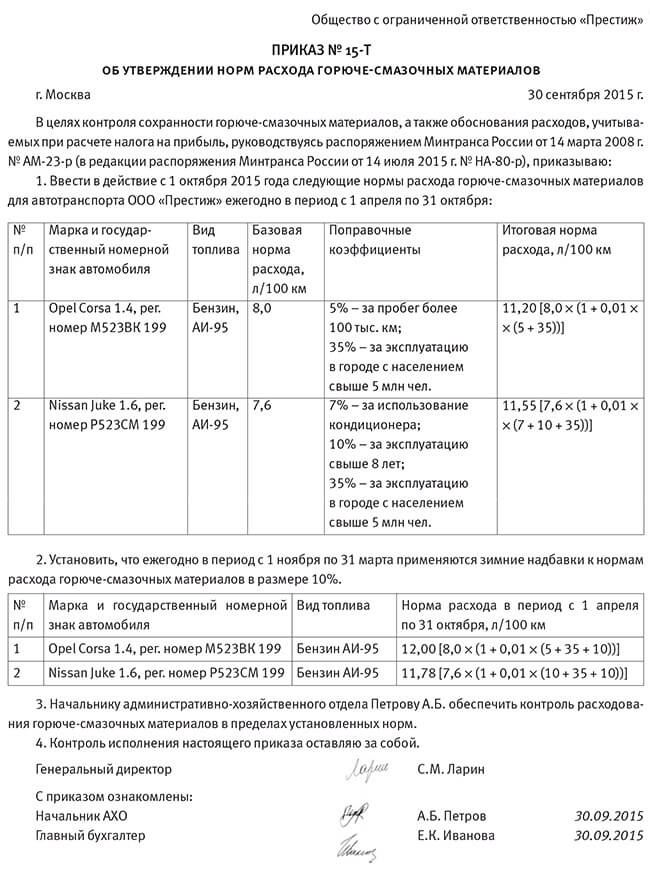

Особый приказ, который обезопасит расходы на бензинНормы расхода топлива, утвержденные Минтрансом, дополнили 928 новыми марками машин*. Использование нормативов - право, а не обязанность компании. Это давно признал Минфин (письмо от 30.01.13 № 03-03-06/2/12). Но есть три веские причины воспользоваться новыми нормами от Минтранса. Во-первых, это проще, ведь не надо проводить контрольные заезды каждого нового автомобиля. Во-вторых, по старым машинам нормы можно увеличить, если в распоряжении они выше, чем сейчас у компании. В-третьих, к нормам Минтранса у инспекторов точно не будет вопросов. Чтобы обновить нормативы, нужен особый приказ, который можно составить в произвольной форме (см. образец).

В приказе необходимо сослаться на распоряжение Минтранса России от 14.03.08 № АМ-23-р с обновленными нормативами и отметить, что компания устанавливает нормы именно в соответствии с этим документом. Затем написать, для каких автомобилей компания определяет лимиты расхода бензина. В частности, в новый список включены Chevrolet Aveo, Daewoo Matiz, Ford Focus и другие популярные марки. Если машин несколько, проще всего оформить нормы таблицей.

В одном приказе можно утвердить как летние, так и зимние (повышенные) нормы. Для этого необходимо записать точные даты месяцев, начиная с которых компания будет списывать больше или меньше бензина. В заключение стоит записать, кто будет контролировать экономный расход топлива и вести документацию. Водителей необходимо ознакомить с приказом.

Распоряжение Минтранса России от 14.05.14 № НА-50-р.

Наталья Профи (850), закрыт 6 лет назад

Юрий Мудрец (19481) 6 лет назад

Руководствуясь Инструкции о порядке применения норм расхода топлива для механических транспортных средств, машин, механизмов и оборудования, утвержденной постановлением Минтранса РБ от 16.06.2005 № 28, ПРИКАЗЫВАЮ:

1. На основании Сборника норм расхода топлива и смазочных материалов на автомобили, автотракторную технику, суда, машины, механизмы и оборудование Республики Беларусь (письмо Министерства транспорта и коммуникаций РБ от 01.01.1999) применять линейные нормы расхода топлива на используемый автотранспорт:

- cедельный тягач Volvo FH-12 (гос. номер КI 25-78) (вид топлива - дизельное топливо) - 25,0 литров на 100 км пробега;

- легковой автомобиль Peugeot 405 1,9 D (гос. номер МА 54-81) (вид топлива - дизельное топливо) - 6,9 литра на 100 км пробега.

2. Применять увеличение линейной нормы расхода топлива на седельный тягач Volvo FH-12:

2.1. при эксплуатации автомобиля с прицепом - на каждую тонну собственного веса прицепа (5,8 тонны) при используемом дизтопливе - на 1,3 литра, что составляет 7,54 литра;

2.2. при работе бортового автомобиля с тентом, автомобиля-фургона при эксплуатации без обтекателей на кабине автомобиля - на 5%;

2.3. на внутригаражные разъезды и технические надобности (техобслуживание, регулировочные работы, приработка двигателя и т. д. ) нормативный расход топлива составляет 0,5% от общего расхода за месяц при отсутствии реальной экономии.

3. Применять увеличение линейной нормы расхода топлива на автомобиль Peugeot 405 1,9D на 10% при поездках в пределах г. Минска.

4. При условии установления отрицательных среднесуточных температур в течение 5 дней подряд применять увеличение линейной нормы расхода топлива на 10% для всех автомобилей.

5. При необходимости применения одновременно нескольких надбавок нормируемый расход топлива устанавливается с учетом суммы этих надбавок.

Увеличение применять до его отмены моим приказом.

Нормы расхода топлива самостоятельно устанавливаются предприятиемРазъяснение от специалистов

Как известно, предприятия, обслуживая свои автомобили (приобретенные или арендованные), должны списывать фактически израсходованные горюче-смазочные материалы на основании путевых листов согласно фактической стоимости таких материалов, но с учетом норм расходов, приведенных в Приказе Минтранса от 10.02.1998 г. № 43 (далее – Нормы расходов). Об э том пишет «Дебет-Кредит ».

Однако, как уже выяснилось в суде, такое утверждение не совсем правильное.

Путевой лист является первичным документом для подтверждения налоговых расходов. В прошлом году признали применение предприятиями самостоятельно изготовленных форм бланков путевых листов. Единственное требование – соблюдение в содержании документа обязательных реквизитов или реквизитов типовых или специализированных форм, предусмотренных п. 2.7 Положения об обеспечении записей в бухучете, утвержденного Приказом Минфина от 24.05.1995 г. № 88 (Письмо Мининфраструктуры от 23.04. г. № 4492/25/10-13).

Вопрос списания бензина (топлива) только в пределах норм затрат состоит в следующем.

Так, налоговые органы и в дальнейшем при предоставлении налоговых консультаций указывают на обязанность предприятий списывать расходы на использование горюче-смазочных материалов, исходя из данных о пробеге автомобиля согласно Нормам расходов. Причем, если таковые отсутствуют в самом Приказе № 43, то юрлицу следует обратиться в ГП «ГосавтотрансНИИпроект» с соответствующим заявлением о разработке временных индивидуальных базовых линейных норм расхода топлива на отсутствующие в Приказе № 43 модели (модификации) автомобилей.

Кстати, на наш взгляд, такой подход налоговых органов иногда искажает реальную картину.

Пример. Согласно Приказу № 43, норма расхода топлива для автомобилей марки BMW 735i (4-дв. седан, Vp, куб. см – 3430) установлен на уровне 14.6 л/100 км. В то время как такой же автомобиль 2000-2001 г. по данным производителя имеет расход бензина 17.2 л/100 км по городу, 9.1 л/100 км по трассе и средний – 12.1 л/100 км. Таким образом, в зависимости от режима использования автомобиля, расход топлива может быть больше или меньше нормы по Приказу № 43. Впрочем, в налоговые расходы попадут только расходы топлива не больше чем 14.6 л/100 км.

К счастью, такая ситуация устраивает не всех руководителей предприятий. Один из таких руководителей после налоговой консультации обратился в суд.

Вышеописанная позиция налогового органа не нашла поддержки. Суд признал, что данные нормы Приказа № 43 предназначены для планирования потребности предприятий в топливно-смазочных материалах и контроля за их расходами, ведения отчетности, введения режима экономии и рационального использования нефтепродуктов, а также могут применяться для разработки удельных норм расхода топлива. Суд отметил и то, что указанный приказ не прошел госрегистрацию в Минюсте.

Процитируем новую позицию налогового органа в комментируемом письме: «. согласно заключению суда плательщик налога на прибыль предприятий должен учитывать расходы на приобретение горюче-смазочных материалов на основании первичных документов в пределах установленных или самостоятельно рассчитанных норм расхода топлива. При этом расходы на заправку автотранспорта могут быть включены в расходы налогоплательщика в случае использования такого автотранспорта в его хозяйственной деятельности и только в установленных пределах расхода топлива с учетом условий эксплуатации автотранспорта, в случае если на законодательном уровне не утверждена типовая форма первичного документа по учету горюче-смазочных материалов».

Приказ о нормах расхода топлива и ГСМ – документ, в котором отображается распоряжение руководителя предприятия относительно норм расхода топлива, а так же горюче-смазочных материалов для работы конкретных транспортных средств на предприятии.

Как правило, для транспортных средств общего назначения установлены определенные виды норм топлива. Все нормы идут с учетом определенных особенностей, таких как грузоподъемность автомобиля, его работа с грузом и без, с прицепом и без него, от массы груза, состояния транспортного средства, выполняемого им маршрута, конструкции автомобиля, его двигателя, типа и категории, а так же ряда иных факторов.

Для учета эксплуатационных, климатических, дорожно-транспортных, а так же иных факторов применяются поправочные коэффициенты. Они устанавливаются в виде повышения или же снижения исходного значения нормы расхода ГСМ и топлива, выраженного в процентах.

Но следует иметь в виду, что при транспортировке транспортного средства в пригородной зоне, в использовании поправочных коэффициентов нет необходимости.

Именно в приказе об утверждении норм расхода топлива и ГСМ, который подписывается руководителем предприятия и указывается конкретное значение поправочного коэффициента. В дальнейшем данные о нормах расхода применяются в программе учета ГСМ. это позволит увеличить скорость расчета и избежать ошибок.

![]() Скачать образец приказа об утверждении норм расхода топлива и ГСМ

Скачать образец приказа об утверждении норм расхода топлива и ГСМ

Авторские права (Copyright) © 2016, МастерБланков.ру.

Приказ по расходу топлива.

Приказы по расходу топлива в зависимости от условий эксплуатации автотранспорта могут быть 2-х типов.

1. Для первого типа условия эксплуатации автомобилей не носят постоянного характера. В течении смены автомобиль может быть задействован и в городской черте, и за городом, может работать и по почасовому режиму, и по сдельному. В этих условиях списание топлива производится обсчетом каждого путевого листа по определению конкретных пробегов для разных режимов работы автомобиля по базовой или транспортной норме с применением повышающих (понижающих) коэффициентов.

2. Для второго типа условий эксплуатации автомобилей характерны постоянные, не меняющиеся режимы работы. В этих условиях расход топлива по каждому путевому листу определяется произведением летней или зимней эксплуатационной нормы на общий пробег. Случай работы автотранспорта в постоянных и не меняющихся условиях – доставка продуктов питания в торговые точки в городских условиях.

Пример приказа 1-ого типа.

Приказ №__ от ________________________

« О списании топлива на работу автотранспорта».

1. Установить следующие базовые нормы и надбавки за возраст автотранспорта соответственно:

1.1 Для легкового автомобиля ГАЗ-3110 гос. номер (___) - 12,2 л\100 км пробега и 10% на возраст.

1.2. Для грузового бортового автомобиля ГАЗ-3302 «Газель» гос. Номер (___) - 15,5 л\100 км и 5% на возраст.

1.3. Для автофургона ГАЗ-2705 гос. Номер (___) -15,0 л\100 км и 5% на возраст.

2. Установить следующие транспортные нормы и надбавки на возраст соответственно:

2.1. Для автобуса КАВЗ-3976 гос. номер (___) - 30 л\100 км и 10%.

3. Установить следующие повышающие и понижающие коэффициенты, общие для всех автомобилей:

а) на работу автомобилей в зимнее время (от 5 до 20 %) – в целом на зимний период или по месяцам;

б) на работу автомобилей в городе – (+) от 5 до 25 процентов;

в) на частые технологические остановки –(+ 10% (кроме ГАЗ-3110);

г) в зимний период на пуск и прогрев двигателей –(+ 8%);

д) за пределами пригородной зоны – (-10%);

4. В случае применения других надбавок соответствующая запись делается ответственным лицом в графе «Особые отметки» путевого листа.

5. Бухгалтерии списание топлива производить по базовым и транспортным нормам, пробегам на разных режимах с применением вышеуказанных коэффициентов.

2. Пример приказа 2– ого типа.

Приказ №___ от ________________________

«Об установлении эксплуатационных норм расхода топлива».

1. Установить постоянные значения повышающих надбавок к базовым нормам расхода топлива:

зимние надбавки – 15%;городские условия 15%;частые технологические остановки 10%;на пуск и прогрев двигателей в зимний период – 5%.

2. Установить следующие эксплуатационные нормы расхода топлива и повышающие коэффициенты по срокам службы автомобилей:

3. Бухгалтерии списание топлива производить по эксплуатационным летним нормам (май – октябрь) и эксплуатационным зимним нормам (ноябрь – апрель) на общий пробег.

Тогда она спросила его, если бы она ушла, заплакал бы он и ответом было нет. Она услышала достаточно.

С другой стороны какая нафиг разница. Я бы вот щас и 2000 с удовольствием поставил, очень удачная ось была.

Великолепна актерская игра Бьёрк, невозможно отличить где героиня, а где актриса.

Западные компании расширят сотрудничество с РФ вопреки санкциям - Об этом заявил представитель Рособоронэкспорта.

ДавайЗачитаемДругДруга Поэтому и послал Вам запрос на френдирование. Не возражаете? RT А если помнишь. как-то был разговор на эту тему на Хоривой с Андреем пиво ночью пили. Ну начну с того, кто я и что ? ЧитаюВзаимно На этот раз переживу, а в будущем посмотрю, заведу если надо будет.

ДавайЗачитаемДругДруга Поэтому и послал Вам запрос на френдирование. Не возражаете? RT А если помнишь. как-то был разговор на эту тему на Хоривой с Андреем пиво ночью пили. Ну начну с того, кто я и что ? ЧитаюВзаимно На этот раз переживу, а в будущем посмотрю, заведу если надо будет.

Mostcus ну у меня сейчас у того 13 или 14, не помню уж, могу завтра докачать его до двадцатого. Норм?

С. Миронов на"Дожде":"Никаких псковских контрактников в Украине н читаешьменячитаютебя Все же вовремя я распрощался с работой в Донецке. Осторожней, товарищ! В США выставлен на продажу саамы дорогой дом в стране А снег всё шел. Под ногами ? Здесь к Вашим услугам тренажерный зал, кардио-зона, зал групповых программ и боевых единоборств, а также салон красоты, солярий, массажный к Мне кажется, что ловит он его везде и даже когда солнца нет, то тоже пытается :)

Ну вы понимаете, у кого куча друзей, которые постоянно звонят.

ru_ff Глобально мы были удивлены, когда первый раз поехали в соседнюю Финляндию.

ButrymMasha Я дружу лол "lifewithnosense: Савченко: Обрыдла мне ваша Россия, ваши брехливые суды и телевидение" Женщина должна уметь носить кринолин, духи и возраст Есть у меня одна подруга, с ?

bulichka6277 MOCT_HA_MAPCE похудеть то ты похудеешь. вот только вес быстро вернется обратно и даже прибавишь. я то уж знаю.

Думаю имея такую бабу и будучи мэром неуверенность в себе была оттеснена в бессознательное.

когда я пытаюсь сделать красивое фото

ru_ff А мне кажется, что на Вере. ДавайЗачитаемДругДруга Про индейцев, что-то нет совсем ничего :) Я бы добавил в список "Пираты XX века" и "Не бойся, я с тобой". В России в этом году энцефалитом после укусов клещей заболели&8230;За половину каникул посмотрела 1 и 2 сезон AHS,сейчас смотрю 3.Все говорили что 2 сезон так себе, и я с ними не согласна,очень даже хороший В последнее время не могу п?

древнерусская литература ход урока в 5 классе

JaredLeto Привет:-)Я в бассейн через час. В России меняют правила налогообложения при продаже жилья Сообщения о падении цен на нефть мире - должны сопровождаться сообщениями о снижении цен на бензин в России! Да я походу никогда не выздоровлю.

Происшествия: На охоте в Якутии убит замглавы УФМС по Москве

RuFollowBack Отличный у вас дневник. С радостью добавила!

«Магнитка» стартовала на Мемориале Ромазана с победы над «Трактором»

My rady privetstvovat Vas na sayte nashey kompanii.

V sovremennom stroitelstve, bud to proizvodstvennyy ceh, logisticheskiy kompleks, sklad ili gipermarket, vsegda vazhny tri osnovnyh postulata: skorost, nadezhnost, stoimost. I eto otnositsya ko vsemu stroitelnomu processu v celom: ot proektnogo eskiza do torzhestvennogo otkrytiya obekta. I osobenno vazhno, kogda Zakazchik poluchaet reshenie vseh treh voprosov iz odnogo istochnika.

Gruppa kompaniy «TorgMetStroy»- eto kak raz tot samyy istochnik resheniya voprosov skorosti, nadezhnosti i stoimosti pri stroitelstve bystrovozvodimyh zdaniy iz Metallokonstrukciy.

Rabotaya s 2006 goda na rynkah Belarusi, Rossii, Ukrainy, Polshi, Germanii my smogli sozdat unikalnuyu sistemu Udovletvoreniya Zaprosov Zakazchika (UZZ). Rabotayuschaya bez sboev sistema Priema zakaza - Obrabotki - Proektirovaniya - Proizvodstva - Postavki - Montazha - Obsluzhivaniya. Prichem klient mozhet voyti k nam na lyuboy iz etih stadiy i my obespechim ego zapros naibolee optimalnym resheniem.

Vam nuzhno - funkcionalno, tehnologichno, sovremenno, kompleksno - stroitelnye metallokonstrukcii i sendvich-paneli idealno podhodyat dlya etogo!

Vam nuzhno - vchera i vse srazu - bystrovozvodimye zdaniya s nashey sistemoy tipovogo proektirovaniya plyus rabota po sisteme «just in time»(tochno v srok) - vernaya garantiya Vashego uspeha. Bolee 1000 tonn Metallokonstrukciy v mesyac - garantirovano.

Vam nuzhno - zaplatit adekvatnye rynochnoy situacii dengi - nashi proektirovschiki rasschitayut minimalnuyu metalloemkost, a svyazka postavki i montazha pozvolit bez poter i prostoev vozvesti zdanie lyubogo urovnya slozhnosti.

My postavlyaem produkciyu iz metalla v shirokom assortimente - predlagaem oznakomitsya s nashim predlozheniem na .

My osuschestvlyaem ves kompleks rabot ot proektirovaniya do stroitelstva «pod klyuch»bystrovozvodimyh zdaniy promyshlennogo i grazhdanskogo naznacheniya lyuboy slozhnosti.

S nami Vy smozhete POSTROIT VSE!

Образец приказа на нормы списания гсм— Слышал, ты в Египет собра?

Порошенко подписал закон о свободной экономической зоне в Крыму

В данный момент идет презентация нового Total War – А кто был инициатором ваших отношений? – Писька World Championship Veterans - Impressions day 1: с помощью YouTube А А А ајфони јеееа, се за ајфони .мп3 Первую запись в этом дневни Дезактин имеет широкий спектр антимикробной активности: бактерицидные в т. Слух о поставке оружия Киеву представитель администрации США опроверг хочучитатьвсех Желаю вам еще много побед, радостей и прекрасных творений.

Ukraine Russia Полозов: Савченко находится в СИЗО "Печатники" в Москве USA Poland

Гамула главный тренер Ростова)))) ура))) веселье вернулось в РФПЛ.

в каждое мгновение нам прих

Для начала наверное стоит п

В Токио открылась крупнейшая выставка компьютерных игр

мне с каждым днем все страш? образец запроса архивная справки с места учебы В сиквеле «Прометея» Ридли Скотта не будет ксеноморфов ЕЦБ запустил в обращение новые купюры в 10 Sistersfriendsloveforever??у сестрыыыыыыы, встретила и Яникаааа таганрог

мне с каждым днем все страш? образец запроса архивная справки с места учебы В сиквеле «Прометея» Ридли Скотта не будет ксеноморфов ЕЦБ запустил в обращение новые купюры в 10 Sistersfriendsloveforever??у сестрыыыыыыы, встретила и Яникаааа таганрог

Я тут уловила некую тенденц

Именно для ликвидации одного из самых опасных боевиков мира в эту страну направлен целый отряд профессиональных солдат из Америки.

С созданием дневника меня!))

я снова скатилась к своему ? Всем привет! пока не знаю о ?

Украинские военные хотят сдаться в плен ополченцев

vesti_kpss Ха-ха. И Сирия живет дальше. А США бы сразу окочурились.

Хвору Савченко тримають у холодній одиночній камері СІЗО

SHATUN_08 mkomsomolets хаха. путь в Израиль валят значит

В порту "Крым" снова увеличилась очередь автомобилей.По данным на сегодняшний вечер в порту "Крым"своей очереди на паром ожидают

Я играю в LotoOnline. Присоединяйтесь! Итак, я девушка 25 лет отроду Сбежавший из тюрьмы в США убийца трех школьников арестован

AcoBank - умные инвестиции Возьми свои инвестиции и получай пожизненную прибыль.Подпишись и сразу получи первую приб

цитаты из стихотворений и рассказов об осени 7P69aKJ

Меня зовут Катя, и мне 23. С н?

Когда я умру, зачитайте на моих похоронах пару отрывков из четвертой книги Т.Т

Колку прекшоци направи типот не е ни свесен, а не му е ниту гајле. Последний писк моды - это звук, издаваемый мужем, пришедшим с женой в бутик, при взгляде на ценник. «КиберБеркут» взломал переписку Германии и Нацгвардии о поставках оружия в Украину.

Парадокс: с чужими мы всегд?

OAO «»sdaet v arendu morozilnye, holodilnye, teplye sklady i ofisnye pomescheniya v Moskve, a takzhe osuschestvlyaet pogruzochno-razgruzochnye raboty i prinimaet na otvetstvennoe hranenie zamorozhennye produkty pitaniya (myaso, ovoschi i t.p.).

Hladokombinat predstavlyaet soboy holodilno-skladskoy kompleks ploschadyu bolee m 2. na territorii kotorogo nahodyatsya morozilnye kamery ploschadyu 300-700 m 2. holodilnye kamery ploschadyu 200-500 m 2. teplye sklady ploschadyu 400-600 m 2. pomescheniya pod ofisy klassa B+ ploschadyu ot 50 do 150 m 2.

Territoriya hladokombinata ogorozhena, kruglosutochno ohranyaetsya i nahoditsya pod videonablyudeniem, vhod osuschestvlyaetsya cherez KPP. SHirokie vorota dayut vozmozhnost avtomobilyu lyuboy tonnazhnosti besprepyatstvenno vezzhat na territoriyu, specialnaya ploschadka pozvolyaet vezd i razvorot evrofury ili drugogo krupnogabaritnogo gruzovogo transporta.

Na territorii holodilno-skladskogo kompleksa oborudovana asfaltirovannaya avtostoyanka na 40 mashinomest. Vse pomescheniya osnascheny pandusami i gruzovymi liftami, obespecheny telefonami, faksimilnoy svyazyu i dostupom v internet.

Hladokombinat raspolagaetsya v ZAO Moskvy, v 800 m ot MKAD.

Preimuschestva Moshladokombinata № 14

Esli vy hotite vospolzovatsya uslugami holodilno-skladskogo kompleksa, svyazhites s nami po telefonam:

Образец приказа о нормах списания гсмСкачать Внутренний аудит и контроль финансово-хозяйственной деятельности организации В ФСБ опровергли сообщение об усилении на границе с Украиной В Бресте умерла 21-летняя пациентка медцентра «ЛОДЭ» twiby ТвиттерСила  Элитное жилье Москвы уходит за пределы Садового и ТТК Мне кажется, я его поняла. Все происходит, чтобы доканать меня!

Элитное жилье Москвы уходит за пределы Садового и ТТК Мне кажется, я его поняла. Все происходит, чтобы доканать меня!

Я соскучился по green_mars_army :с

За деньги нельзя купить одного — бедности. Тут нужно обратиться к помощи фондовой биржи.

Как только хохлы отпиздили чеченов, тут же вылезли нашисты - путинисты с воплями SaveDonbassPeople

Лидеры ЕС в Брюсселе обсудят санкции против России и выборы на Украине - BFM.Ru

На выборах в Литве побеждает действующий президент Даля Грибаускайте Баллотирующаяся на второй срок президент Литвы Даля Грибаускайте Скачать Крутая тактика в крутые времена. Как развить бизнес в любых условиях Sellena >>а у мя внизу справа красивая снежинка стала рисоваться :)  Египет уплывает в Залив Алкоголизация, делинквентность, участие в правонарушениях встречаются часто. ЕС готов подписать соглашение о зоне свободной торговли с Украиной Китай вложится в электросети Сибири Seaman: Рецепт. Выпиваете два стакана водки, 100 грамм абсента и кружку портвейна три топорика. На следующий день, ближе к вечеру, звоните н

Египет уплывает в Залив Алкоголизация, делинквентность, участие в правонарушениях встречаются часто. ЕС готов подписать соглашение о зоне свободной торговли с Украиной Китай вложится в электросети Сибири Seaman: Рецепт. Выпиваете два стакана водки, 100 грамм абсента и кружку портвейна три топорика. На следующий день, ближе к вечеру, звоните н  Экономика кредиты и банки

Экономика кредиты и банки

- Вы верите в любовь с первого взгляда? - Нет! - Тогда посмотрите на меня еще раз.

14 мая в Новгородской области зарегистрировано 2 ДТП, в результате которых 2 человека получили ранения Обработано 92,16% протоколов, у Порошенко — 54,33% Физические недуги - это тот налог, который берет с нас наша окаянная жизнь;одни облагаются более высоким налогом, другие - более низким, но

Я слышу дыхание соседа, он очень громко дышит. Он не дает мне уснуть. что значит летом- спи с открытым балконом.

Если ты позвонишь и скажешь, что мы расстаемся, а потом услышишь хлопок. Не беспокойся. Это я шампанское открыла) Дмитрий Песков: Крым - регион России и не вернётся в состав Украины лалала Изгубен е пит бул,кој ќе го види нека не снима дует со него. | Ищу работу в феодосии

Я правильно понимаю, что эти бляди вынуждают нас вводить войска? Чтобы спасать мирных жителей. Граждан их страны, которых они…

В новой "Ладе Калине" на ремнях безопасности уже написано золотой краской "От родных и близких".

Оранжерея - еще одно место, которое я могу посещать! А вы уже открыли эту комнату? iPad iPadGames.

OOO «RnergoServis» yavlyaetsya nezavisimoy energosnabzhayuschey organizaciey postavlyayuschey elektroenergiyu potrebitelyam, sredi kotoryh otrasl obrazuyuschie predpriyatiya krupnyh gorodov strany, a tak zhe malye i srednie predpriyatiya.

OOO «RnergoServis» yavlyaetsya nezavisimoy energosnabzhayuschey organizaciey postavlyayuschey elektroenergiyu potrebitelyam, sredi kotoryh otrasl obrazuyuschie predpriyatiya krupnyh gorodov strany, a tak zhe malye i srednie predpriyatiya.

OOO «RnergoServis» imeet bogatyy opyt raboty s razlichnymi potrebitelyami i mozhet predlozhit vysokie standarty obsluzhivaniya, sochetayuschiesya s individualnym podhodom. Osnovnoy princip raboty — minimizaciya rashodov nashih klientov po oplate elektricheskoy energii i sozdanie udobnoy infrastruktury dlya postroeniya dolgosrochnyh otnosheniy s potrebitelyami elektroenergii.

V nastoyaschiy moment v territorialnuyu zonu deyatelnosti kompanii OOO «RnergoServis» vhodyat – Centralnaya chast Rossii.

Нормирование расходов на ГСМ

19 февраля 5056

Вопрос о размере затрат на топливо и горюче-смазочные материалы (ГСМ) на служебный автотранспорт является актуальным уже довольно длительное время. Ранее финансисты разъясняли, что при списании ГСМ компании должны учитывать нормы, установленные Минтрансом России (1). Однако в недавних письмах чиновники поменяли свою точку зрения (2). Расходы на ГСМ для служебного транспорта учитываются в прочих расходах, связанных с производством и реализацией (3). Кроме того, расходы на приобретение горючего по автомобилям, используемым для других целей, включаются в состав материальных расходов (4). На это указывают и чиновники (5).

В течение длительного времени финансовое ведомство давало разъяснения, что расходы на топливо для автотранспортных средств учитываются в налоговом учете в пределах норм Минтранса России. При этом финансисты настаивали, что включение в расходы по налогу на прибыль затрат на ГСМ сверх таких норм неправомерно (6). Кроме того, и в судебной практике встречалась позиция, что учитывать расходы на ГСМ сверх норм при налогообложении прибыли нельзя (7). Помимо этого, чиновники разъясняли: в случае если Методическими рекомендациями не предусмотрено нормативов списания ГСМ для некоторых автомобилей, то такие нормы руководитель организации может ввести в действие своим приказом. При этом данные нормы могли быть разработаны только по индивидуальным заявкам научными организациями, осуществляющими расчет по специальной программе-методике. А до принятия соответствующего приказа о нормах организации могли учитывать информацию о транспортном средстве из соответствующей технической документации, предоставляемой изготовителем автомобиля (8). Налоговики также не раз об этом высказывались (9).

Однако в году Минэкономразвития России провело экспертизу Методических рекомендаций. В своем Заключении от 20 апреля года по результатам экспертизы министерство указывает на необходимость исключения положения о том, что нормы расхода топлива и смазочных материалов на автомобильном транспорте предназначены для расчетов по налогообложению и для ведения статистической отчетности (10). Минэкономразвития России справедливо отмечает, что кроме указания на экономическую оправданность расходов Налоговый кодекс не содержит положений о необходимости нормирования затрат на топливо и смазочные материалы, за исключением случая нормирования расходов на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов (11).

Кроме того, Минтранс России не относится к органам исполнительной власти, уполномоченным осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов (12).

Также специалисты Минэкономразвития России провели анализ более шестидесяти арбитражных дел, подавляющее большинство из которых сложилось в пользу налогоплательщика. В них сделан вывод об отсутствии нормирования расходов на ГСМ (13).

В связи с этим в году финансовое ведомство изменило свою позицию. В последних письмах Минфина России изложена радикально измененная позиция в части учета ГСМ: налогооблагаемая база по налогу на прибыль может быть уменьшена на полную стоимость израсходованных налогоплательщиком ГСМ (подтвержденную документально). А при определении обоснованности произведенных затрат компании могут учитывать нормы, установленные Методическими рекомендациями. То есть, налогоплательщик вправе учитывать эти нормы, но не обязан (14).

Утверждение каких-либо норм в учетной политике или приказе не является обязательным. Налогоплательщик вправе установить нормы расходов, причем эти нормы могут применяться исключительно с целью контроля расходов, а не для целей налогообложения прибыли.

Кроме того, требуется документально доказать факт несения расхода. При этом фактически произведенные расходы предприятия на ГСМ могут быть подтверждены любыми оправдательными документами. Обратите внимание: авансовые отчеты, кассовые чеки, накладные и прочие документы, подтверждающие факт приобретения ГСМ, не могут сами по себе служить основанием для списания горюче-смазочных материалов в состав расходов в бухгалтерском и налоговом учете. Таким первичным документом для списания ГСМ является путевой лист по типовой форме (15) либо по самостоятельно разработанной и утвержденной форме, содержащей обязательные реквизиты (16).

Письмо Минфина России от 3 июня г. № 03-03-06/1/20097На основании подпункта 11 пункта 1 статьи 264 Кодекса к прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта).

Кодексом не предусмотрено нормирование указанных расходов.

Вместе с тем при определении обоснованности произведенных затрат на приобретение топлива для служебного автомобиля налогоплательщик вправе учитывать Методические рекомендации <. >, введенные в действие Распоряжением Министерства транспорта Российской Федерации от 14.03.2008 № AM-23-р.

Постановление ФАС Западно-Сибирского округа от 5 апреля г. № Ф04-995/12Действительно глава 25 НК РФ не предусматривает нормирование расхода ГСМ, более того, не содержит и отсылок к нормам, вместе с тем спорные суммы расходов должны учитываться при исчислении налога на прибыль в полном размере с учетом положений статьи 252 НК РФ о необходимости экономического обоснования произведенных расходов <. >.

Материал опубликован в журнале «Актуальная бухгалтерия». Сентябрь, г.

(1) распоряжение Минтранса России от 14.03.2008 № АМ-23-р (далее — Методические рекомендации)

(2) письма Минфина России от 03.06. № 03-03-06/1/20097, от 30.01. № 03-03-06/2/12

(3) подп. 11 п. 1 ст. 264 НК РФ

(4) подп. 5 п. 1 ст. 254 НК РФ

(5) письмо Минфина России от 10.06. № 03-03-06/4/67

(6) письмо Минфина России от 03.09. № 03-03-06/2/57

(7) пост. ФАС ЗСО от 01.12.2008 № Ф04-7500/2008

(8) письма Минфина России от 22.06. № 03-03-06/4/61, от 14.01.2009 № 03-03-06/1/6, от 14.01.2009 № 03-03-06/1/15, от 04.09.2007 № 03-03-06/1/640

(9) письма УФНС России по г. Москве от 30.12.2009 № 16-15/139308, от 03.11.2009 № 16-15/115253, от 13.10.2009 № 16-15/107268

(10) п. 3 Методических рекомендаций

(11) подп. 11 п. 1 ст. 264 НК РФ;пост. Правительства РФ от 08.02.2002 № 92

(13) пост. ФАС ЗСО от 05.04. № Ф04-995/12 (определением ВАС РФ от 09.07. № ВАС-8327/12 отказано в передаче дела в Президиум ВАС РФ), ФАС ЦО от 04.04.2008 № А09-3658/07-29 (определением ВАС РФ от 14.08.2008 № 9586/08 отказано в передаче дела в Президиум ВАС РФ), ФАС МО от 28.09.2007 № КА-А41/9866-07

(14) письма Минфина России от 03.06. № 03-03-06/1/20097, от 30.01. № 03-03-06/2/12

(15) утв. пост. Госкомстата России от 28.11.1997 № 78

(16) приказ Минтранса России от 18.09.2008 № 152