Рейтинг: 4.5/5.0 (1892 проголосовавших)

Рейтинг: 4.5/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

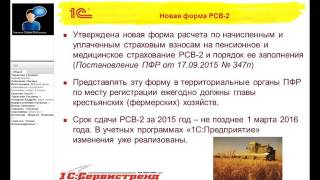

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Образец учетной политики - 2016

Учетную политику сдавать или регистрировать в ИФНС не нужно. Но, её могут запросить при сдаче отчетности.

Учетную политику ведут все организации. ИП не ведут и не предоставляют никогда, т.к. у предпринимателей нет бух.учета.

Образец УСНСкачать бесплатно: Учетная политика предприятия 2013 года на УСН.doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Скачать пример: Учетная политика предприятия 2013 года на УСН.doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Скачать бесплатно: Учетная политика организации 2013 года на УСН(с вариантами).doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Скачать образец: Учетная политика организации 2013 года на УСН(с вариантами).doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Образец ОСНО ПроизводствоСкачать бесплатно: Учетная политика организации 2013 года на ОСНО(производство).doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб).

Скачать пример: Учетная политика организации 2013 года на ОСНО(производство).doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб).

УслугиСкачать бесплатно: Учетная политика организации 2013 года на ОСНО(услуги).doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб).

Скачать образец: Учетная политика бухгалтерского учета 2013 года на ОСНО(услуги).doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб).

ПБУ 1/08 "Учетная политика организации" I. Общие положения1. Настоящее Положение устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

Филиалы и представительства иностранных организаций, находящиеся на территории Российской Федерации, могут формировать учетную политику в соответствии с настоящим Положением либо исходя из правил, установленных в стране нахождения иностранной организации, если последние не противоречат Международным стандартам финансовой отчетности.

2. Для целей настоящего Положения под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

3. Настоящее Положение распространяется:

• в части формирования учетной политики - на все организации;

• в части раскрытия учетной политики - на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе.

II. Формирование учетной политики4. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждается руководителем организации.

При этом утверждаются:

• рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

• формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

• порядок проведения инвентаризации активов и обязательств организации;

• способы оценки активов и обязательств;

• правила документооборота и технология обработки учетной информации;

• порядок контроля за хозяйственными операциями;

• другие решения, необходимые для организации бухгалтерского учета.

5. При формировании учетной политики предполагается, что:

• активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

• организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

• принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

• факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

6. Учетная политика организации должна обеспечивать:

• полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

• своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

• большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

• отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

• тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

• рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

7. При формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом иные положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов.

8. Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

9. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа.

При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с настоящим Положением не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица.

III. Изменение учетной политики10. Изменение учетной политики организации может производиться в случаях:

• изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

• разработки организацией новых способов ведения бухгалтерского учета.

Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

11. Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном пунктом 8 настоящего Положения.

12. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

13. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

14. Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету. Если соответствующее законодательство Российской Федерации и (или) нормативный правовой акт по бухгалтерскому учету не устанавливают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном пунктом 15 настоящего Положения.

15. Последствия изменения учетной политики, вызванного причинами, отличными от указанных в пункте 14 настоящего Положения, и оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида.

Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье "Нераспределенная прибыль (непокрытый убыток)" за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

16. Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.

IV. Раскрытие учетной политики17. Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств.

18. К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания выручки от продажи продукции, товаров, работ, услуг и другие способы, отвечающие требованию, приведенному в пункте 17 настоящего Положения.

Состав и содержание подлежащей обязательному раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету.

В случае публикации бухгалтерской отчетности не в полном объеме информация об учетной политике подлежит раскрытию, как минимум, в части, непосредственно относящейся к опубликованным данным.

19. Если учетная политика организации сформирована исходя из допущений, предусмотренных пунктом 5 настоящего Положения, то эти допущения могут не раскрываться в бухгалтерской отчетности.

При формировании учетной политики организации, исходя из допущений, отличных от предусмотренных пунктом 5 настоящего Положения, такие допущения вместе с причинами их применения должны быть раскрыты в бухгалтерской отчетности.

20. Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно описать, с чем она связана.

21. В случае изменения учетной политики организация должна раскрывать следующую информацию:

• причину изменения учетной политики;

• содержание изменения учетной политики;

• порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

• суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, - также по данным о базовой и разводненной прибыли (убытку) на акцию;

• сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, - до той степени, до которой это практически возможно.

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом.

22. В случае, если раскрытие информации, предусмотренной пунктом 21 настоящего Положения, по какому-то отдельному предшествующему отчетному периоду, представленному в бухгалтерской отчетности, или по отчетным периодам, более ранним в сравнении с представленными, является невозможным, факт невозможности такого раскрытия подлежит раскрытию вместе с указанием отчетного периода, в котором начнется применение соответствующего изменения учетной политики.

23. В случае, если нормативный правовой акт по бухгалтерскому учету утвержден и опубликован, но еще не вступил в силу, организация должна раскрыть факт его неприменения, а также возможную оценку влияния применения такого акта на показатели бухгалтерской отчетности организации за период, в котором начнется применение.

24. Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации.

В случае представления промежуточной бухгалтерской отчетности, она может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, в которой раскрыта учетная политика.

25. Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке к бухгалтерской отчетности организации.

Учетная Политика (Образец)

Налогоплательщик теперь сам определяет порядок ведения налогового учета в учетной политике, которая утверждается приказом (распоряжением) руководителя.

Налогоплательщик теперь сам определяет порядок ведения налогового учета в учетной политике, которая утверждается приказом (распоряжением) руководителя.

Налоговые инспекции и иные органы не вправе устанавливать обязательные формы документов налогового учета.

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Учетная политика 2016

Общество с ограниченной ответственностью «Берёзовая Роща»

г. __________________ 31 декабря 2015 г.

Об учетной политике на 2016 год

С целью соблюдения налогового законодательства и требований Закона ФЗ № 402 - ФЗ

Принять с 01 января 2014 года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания:

В настоящем приказе определяется учетная политика для целей бухгалтерского и налогового учета ООО "Берёзовая Роща»", в которой устанавливаются принципы отражения в бухгалтерском и налоговом учете всех фактов хозяйственной деятельности и их оценки согласно Закону ФЗ № 402 – ФЗ и Налоговому Кодексу РФ.

2. ОРГАНИЗАЦИОННЫЙ РАЗДЕЛ:

(Выберите свой вариант)

Обязанность формирования учетной политики образовательными учреждениями (выступающими в качестве субъектов учета) в целях организации ведения бухгалтерского учета установлена п. 6 Инструкции № 157н. В статье мы поговорим о том, какой должна быть учетная политика на 2015 год.

В соответствии с п. 2 ст. 8 Закона о бухгалтерском учете экономический субъект самостоятельно формирует свою учетную политику и руководствуется при этом федеральными и отраслевыми стандартами. В настоящее время такие стандарты для государственных (муниципальных) учреждений не установлены, поэтому при разработке учетной политики образовательная организация будет руководствоваться инструкциями № 157н, 162н, 174н и 183н.

В конце уходящего года образовательные учреждения анализируют финансово-хозяйственную деятельность за 2014 год, составляют планы на 2015 год. Поэтому организациям нужно пересмотреть учетную политику, определить, все ли ее положения наиболее полно раскрывают информацию об образовательном учреждении как об экономическом субъекте. Кроме того, следует учесть все изменения законодательства РФ, которые произошли в конце уходящего года либо которые начинают действовать с 2015 года.

Разделы учетной политикиВ первую очередь бухгалтеру следует обратить внимание на структуру учетной политики, которая раскрыта в п. 6 Инструкции № 157н. В соответствии с нормами данного пункта внутренними актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику, утверждаются:

Далее необходимо отметить, что Приказом Минфина РФ от 29.08.2014 № 89н внесены изменения в Инструкцию № 157н. Отметим, что новая редакция п. 6 данной инструкции предполагает включение в состав учетной политики, помимо тех разделов, которые были указаны выше, раздела «Порядок отражения в учете событий после отчетной даты». Это совершенно новое понятие для государственных (муниципальных) учреждений. Необходимо отметить, что у коммерческих организаций такое понятие в бухгалтерском учете используется в соответствии с международными стандартами финансовой отчетности. Приказом Минфина РФ от 25.11.1998 № 56н утверждено соответствующее Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98). В силу п. 3 ПБУ 7/98 событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

К событиям после отчетной даты относятся (п. 5 ПБУ 7/98):

Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты, приведен в приложении к ПБУ 7/98. Так, к событиям, подтверждающим существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, относится:

К событиям, свидетельствующим о возникших после отчетной даты хозяйственных условиях, в которых организация вела свою деятельность, относятся:

Можно предположить, что для государственных (муниципальных) учреждений выйдут аналогичные дополнительные рекомендации по порядку отражения в учете событий после отчетной даты.

Кроме того, данный пункт после вступления в силу Приказа Минфина РФ от 29.08.2014 № 89н содержит сведения о том, что формы регистров бухгалтерского учета, разработанные учреждениями образования и используемые в их деятельности, по которым законодательством РФ не установлены обязательные для их оформления формы, должны включаться в учетную политику учреждения. Ранее такие нормы предусматривались только в отношении первичных учетных документов.

Бюджетные и автономные учреждения, осуществляющие в соответствии с законодательством РФ полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, а также бюджетные и автономные учреждения, осуществляющие на основании соглашений полномочия государственного (муниципального) заказчика по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов местного самоуправления, являющихся государственными (муниципальными) заказчиками, при осуществлении бюджетных инвестиций в объекты государственной (муниципальной) собственности, при формировании учетной политики должны предусматривать особенности организации и ведения бухгалтерского учета в части операций по исполнению указанных полномочий в соответствии с положениями Инструкции № 157н.

Внесение изменений в учетную политикуПросмотрев разделы учетной политики, бухгалтер может выявить, что какой‑то информации не хватает либо она требует замены. Как внести изменения в учетную политику? Отметим, что данная процедура строго регламентирована. Согласно п. 5 ст. 8Закона о бухгалтерском учете учетная политика должна применяться последовательно из года в год. Таким образом, учетная политика в целях бухгалтерского учета формируется один раз – при создании организации. Однако Закон о бухгалтерском учете допускает ее изменение при возникновении следующих обстоятельств (п. 6 ст. 8):

Из перечисленных выше условий, когда внесение изменений в учетную политику учреждения является обоснованным решением, следует обратить внимание на наличие последнего, а именно на существенное изменение условий деятельности экономического субъекта. Так, обоснованным решением будет внесение изменений при реорганизации учреждения. Напомним, что реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению его учредителя либо органа юридического лица, уполномоченного на то учредительными документами (ст. 57ГК РФ).

Также необходимо отметить, что изменить учетную политику образовательное учреждение может при изменении законодательства РФ в сфере бухгалтерского учета. В начале нашей статьи мы упомянули Приказ Минфина РФ от 29.08.2014 № 89н,которым внесены изменения в Инструкцию № 157н. Отметим, что поправок много и в рамках данной статьи невозможно отметить все изменения, поэтому мы остановимся только на некоторых.

Во-первых. вводятся новые счета в План счетов государственного (муниципального) учреждения. Например, это касается счетов по учету «входного» НДС (210 11 «Расчеты по НДС по авансам полученным» и 210 12 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам»), счета по учету резервов предстоящих расходов (401 60), счета по учету сумм, поступивших в целях компенсации затрат (209 30), и других. Данные изменения влекут за собой внесение поправок в раздел учетной политики, касающийся рабочего плана счетов образовательного учреждения.

Во-вторых. поскольку вводятся новые счета, соответственно, добавляется порядок их применения. Это, в свою очередь, влечет внесение изменений в используемую корреспонденцию счетов по отражению типовых операций в образовательном учреждении. Например, группировка расчетов по налоговым вычетам по НДС теперь осуществляется в разрезе аналитических групп синтетического счета объекта учета на счетах 210 11 «Расчеты по НДС по авансам полученным» и 210 12 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам». Таким образом, образовательному учреждению необходимо дополнить корреспонденцию счетов с учетом введенных новшеств.

Далее, как мы отмечали выше, в Инструкцию № 157н вводится счет 401 60 «Резервы предстоящих расходов». В соответствии с п. 302.1 Инструкции № 157н (в редакции Приказа Минфина РФ от 29.08.2014 № 89н) данный счет применяется для обобщения информации о суммах, зарезервированных в целях равномерного отнесения расходов на финансовый результат учреждения. Например, образовательная организация в соответствии с нормами вышеприведенного пункта будет вправе создавать резервы для оплаты отпусков и выплаты компенсаций, на ремонт основных средств и научные разработки. Таким образом, на счете 401 60 «Резервы предстоящих расходов» будут накапливаться отчисления по расходам, которые носят неравномерный характер. Порядок создания резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках учетной политики. В данном случае учреждение самостоятельно определяет, будет оно использовать в своей деятельности принцип резервирования или нет, а также самостоятельно подходит к создаваемым резервам.

Нельзя не отметить другое существенное изменение в Инструкции № 157н. Так, в соответствии с новой редакцией п. 25 Инструкции № 157н земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), следует учитывать на соответствующем счете аналитического учета счета 0 103 00 000 «Непроизведенные активы». Учет будет осуществляться на основании документа (свидетельства), подтверждающего право пользования земельным участком, по его кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком, расположенным за пределами территории РФ). Напомним, в настоящее время упомянутые земельные участки учитываются на забалансовом счете 01 «Имущество, полученное в пользование» в соответствии с п. 333 Инструкции № 157н. В результате того, что земельные участки переведены на баланс, порядок учета их на забалансовом счете исключен. В связи с этим необходимо внести соответствующую корректировку в учетную политику образовательного учреждения.

В-третьих. нельзя не отметить изменения, касающиеся внутреннего контроля в учреждении. Напомним, что порядок его осуществления должен быть выделен в отдельный раздел учетной политики. Новая редакция п. 3 Инструкции № 157н (в редакции Приказа Минфина РФ от 29.08.2014 № 89н) предполагает проведение внутренних контрольных мероприятий в отношении первичных учетных документов перед принятием их к учету. Дословно данный пункт звучит так: к бухгалтерскому учету принимаются первичные учетные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни для регистрации содержащихся в них данных в регистрах бухгалтерского учета, из предположения надлежащего составления первичных учетных документов по совершенным фактам хозяйственной жизни лицами, ответственными за их оформление. Таким образом, в бухгалтерии учреждения должно быть четкое распределение обязанностей за проведение внутреннего контроля в организации. На данный факт следует обратить внимание.

Подводя итог вышесказанному, отметим, что в целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения (п. 7 ст. 8Закона о бухгалтерском учете).

Дополнения учетной политикиВ каких случаях вносятся дополнения в учетную политику? Отметим, что ответ на этот вопрос не содержится ни в Законе о бухгалтерском учете, ни в Инструкции № 157н. Однако упоминание о том, что не является изменением учетной политики, есть в п. 10ПБУ 1/2008, утвержденного Приказом Минфина РФ от 06.10.2008 № 106н. Приведем данное определение в качестве справочного материала, поскольку государственные (муниципальные) образовательные учреждения в своей деятельности не применяют ПБУ. Итак, согласно указаниям Минфина, представленным в данном документе, не считается изменением учетной политики утверждение способа учета фактов хозяйственной деятельности, которые отличаются по существу от фактов, имевших место ранее, или впервые возникли в деятельности организации.

Иными словами, дополнения в учетную политику вносятся в том случае, если в деятельности образовательного учреждения появляется что‑то новое (новый вид деятельности, новый вид активов, новые операции и т. п.), для чего в учетной политике правила учета не установлены.

Например, в феврале 2015 года в ряде структурных подразделений учреждений высшего образования планируется открыть торговые киоски по реализации кондитерских и кулинарных изделий. В этом случае главному бухгалтеру организации необходимо дополнить учетную политику способами учета операций, связанных с розничной торговлей (выбрать способ оценки товаров, предназначенных для продажи (по покупным или продажным ценам), установить порядок расчета торговой наценки и др.). Дополнение в данном случае можно внести с того момента, когда учреждение начало заниматься розничной торговлей. Искажения в бухгалтерском учете в таком случае не произойдет, поскольку ранее эти операции не имели места в деятельности учреждения.

В течение года организация может дополнять учетную политику несколько раз. Никаких ограничений по количеству дополнений в нормативных документах нет. Более того, следует обратить внимание на фразу, приведенную в п. 7 ст. 8Закона о бухгалтерском учете: изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения. На рассмотренном выше примере мы выяснили, что осуществление нового вида деятельности является тем самым случаем «иного изменения», которое закон предусматривает производить не с начала отчетного финансового года.

Дополнением к учетной политике может быть приложение корреспонденции счетов по уже осуществляемому виду деятельности либо подробное описание какой‑либо ситуации, часто встречающейся на практике. Например, в деятельности любого учреждения бывают ситуации, когда работодатель не производит выдачу денежных средств под отчет, а сотрудник в силу производственной необходимости оплачивает расходы учреждения из своих личных денежных средств. Инструкция № 157н не предусматривает отражения данных операций на счете 208 00 «Расчеты с подотчетными лицами».

По Инструкции № 157н для целей отражения принятых обязательств перед работником учреждения может применяться как счет 302 00 «Расчеты по принятым обязательствам», так и счет 208 00 «Расчеты с подотчетными лицами».

Поскольку в соответствии с п. 6Инструкции № 157н учреждение формирует учетную политику исходя из специфики своей структуры, отраслевых и иных особенностей деятельности, оно вправе самостоятельно определить счет, на котором будут отражаться обязательства учреждения перед сотрудником в случае возмещения произведенных им расходов без предварительного получения денежных средств под отчет.

Как отмечено в ПисьмеМинфина РФ от 30.09.2011 № 02‑06‑

05/4406, отражение на соответствующем счете аналитического учета счета 302 00 «Расчеты по принятым обязательствам» обязательств учреждения перед своими сотрудниками в рассматриваемом случае не является нарушением порядка ведения бухгалтерского учета.

Таким образом, поскольку финансовая операция, связанная с деятельностью учреждения по возмещению расходов, понесенных сотрудником, встречается часто, образовательное учреждение вправе дополнить учетную политику положениями, раскрывающими порядок возмещения указанных расходов.

Подводя итог всему сказанному, отметим следующее:

В заключение заметим, что учетная политика государственного (муниципального) учреждения является результатом огромной и кропотливой работы. Приведенные выше рекомендации будут хорошим подспорьем главным бухгалтерам при пересмотре собственной учетной политики для целей организации бухгалтерского учета.

эксперт журнала «Бюджетные организации: бухгалтерский учет и налогообложение»