Рейтинг: 4.1/5.0 (1907 проголосовавших)

Рейтинг: 4.1/5.0 (1907 проголосовавших)Категория: Бланки/Образцы

За 1 квартал 2016 года нужно будет сдавать декларацию ЕНВД уже по новой форме.

В старую форму декларации ЕНВД (утверждена приказом ФНС от 04.07.2014 № ММВ-7-3/353@) внесли изменения в связи с тем, что с 1 октября 2015 года региональные власти получили право устанавливать для налогоплательщиков ЕНВД пониженную ставку в пределах от 7,5 до 15 % в зависимости от вида деятельности (п. 2 ст. 346.31 НК РФ).

Согласно приказу ФНС России от 22 декабря 2015 г. № ММВ-7-3/590@ в декларацию ЕНВД внесены следующие изменения:

1) Добавлена новая строка 105 «Ставка налога».

2) В связи с добавление строки 105 изменились и правила расчёта значения строки 110.

3) На 3 листах декларации изменены штрих-коды: на титульном листе штрих-код «02912011» заменён на «02913018», в разделе 1 штрих-код «02912028» заменён на «02913025», в разделе 3 штрих-код «02912042» заменён на «02913049».

4) Исключили поле для печати («МП») на титульном листе.

Напомним, что налоговая декларация ЕНВД сдаётся ежеквартально не позднее 20 числа месяца, следующего за отчётным периодом (кварталом), таким образом, в 2016 году это необходимо сделать:

До 20 апреля — за 1 квартал До 20 июля — за 2 квартал

До 20 октября — за 3 квартал А в 2017 году до 20 января — за 4 квартал

Понравилась статья? Поделитесь с друзьями!

ПРИКАЗ от 23 января 2012 г. № ММВ-7-3/13@

ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО

ЕДИНОМУ НАЛОГУ НА ВМЕНЕННЫЙ ДОХОД

ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ,

А ТАКЖЕ ФОРМАТА ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ

ПО ЕДИНОМУ НАЛОГУ

НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

В ЭЛЕКТРОННОМ ВИДЕ

Примечание. Для отчетности 2013- 2014 г.

На основании статьи 80 Налогового кодекса РФ (Собрание законодательства РФ, 1998, № 31, ст. 3824; 1999, № 28, ст. 3487; 2001, № 53, ст. 5016; 2003, № 23, ст. 2174; 2004, № 27, ст. 2711; 2006, № 31, ст. 3436; 2007, № 1, ст. 28, ст. 31; 2010, № 31, ст. 4198; № 48, ст. 6247) в целях реализации положений главы 26.3 Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности части второй Налогового кодекса РФ" (Собрание законодательства РФ, 2000, № 32, ст. 3340; 2001, № 53, ст. 5023; 2002, № 30, ст. 3021; 2003, № 1, ст. 6; 2004, № 30, ст. 3083, 3084; № 31, ст. 3231; 2005, № 25, ст. 2429; № 30, ст. 3112; 2007, № 23, ст. 2691; 2008, № 30, ст. 3611; 2011, № 11, ст. 1494) приказываю:

Зарегистрировано в Минюсте России 1 сентября 2014 г. N 33922

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ от 4 июля 2014 г. N ММВ-7-3/353@

ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ

ПО ЕДИНОМУ НАЛОГУ НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ

ДЕЯТЕЛЬНОСТИ, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ, А ТАКЖЕ ФОРМАТА

ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ЕДИНОМУ НАЛОГУ

НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

В ЭЛЕКТРОННОЙ ФОРМЕ

(в ред. Приказа ФНС России от 22.12.2015 N ММВ-7-3/590@)

Примечание. Отчетность по ЕНВД с 2015-2016 г.

На основании статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2014, N 14, ст. 1544) в целях реализации положений главы 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" части второй Налогового кодекса Российской Федерации" (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2012, N 26, ст. 3447; 2014, N 23, ст. 2936) приказываю:

1. Утвердить новую:

форму налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности согласно приложению N 1 к настоящему приказу;

формат представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме согласно "приложению N 2" к настоящему приказу;

порядок заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности согласно "приложению N 3" к настоящему приказу.

2. Признать утратившими силу:

"приказ" ФНС России от 23.01.2012 N ММВ-7-3/13@ "Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронном виде" (зарегистрирован Министерством юстиции Российской Федерации 2 марта 2012 г. регистрационный номер 23395; Российская газета, 2012, 28 марта);

"пункт 14" приложения к приказу ФНС России от 14.11.2013 N ММВ-7-3/501@ "О внесении изменений в приказы ФНС России" (зарегистрирован Министерством юстиции Российской Федерации 19 декабря 2013 г. регистрационный номер 30673; Российская газета, 2013, 23 декабря).

3. Установить, что настоящий приказ применяется начиная с представления налоговой декларации за I квартал 2015 года .

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Минюст России 27 января зарегистрировал приказ ФНС России от 22.12.15 № ММВ-7-3/590@, которым внесены изменения в форму декларации по ЕНВД (утв. приказом ФНС от 04.07.14 № ММВ-7-3/353@). По обновленной форме «вмененщики» впервые должны будут отчитаться в апреле 2016 года при подаче декларации за I квартал.

Сразу отметим, что никаких «революционных» изменений в форме декларации не произошло. Структура отчетности осталась не изменилась. Как и прежде, декларация состоит из титульного листа; раздела 1 (отражение сумм налога к уплате); раздела 2 (расчет налога для отдельных видов деятельности) и раздела 3 (исчисление суммы налога за налоговый период).

Однако в некоторые разделы внесены коррективы. Так, из титульного листа убрали отметку «МП» (то есть не нужно проставлять печать). Кроме этого, изменены штрих-коды некоторых листов (титульного, раздела 1 и раздела 3).

Еще одно отличие от прежней формы — это появление в разделе 2 отчетности строки «Ставка налога (%)». Необходимость в этой строке объясняется тем, что региональные и местные власти получили право снижать ставки ЕНВД с 15 до 7,5 процентов.

Бланк, форма пример заполнения новой декларации по ЕНВД 2016Примечание. Приведена немашиночитаемая форма в MS-Excel, подготовленная на основании оригинала документа, дан порядок заполнения декларации

Примечание. Письмо Минфина РФ от 23.04.12 № 03-11-11/135

«Вмененщик» рассчитывает сумму ЕНВД исходя из вмененного, а не фактически полученного дохода, поэтому никаких нулевых деклараций у него быть не может. Соответственно, организации и предприниматели обязаны платить единый налог до тех пор, пока не снимутся с учета в налоговых органах в качестве плательщиков ЕНВД (письма Минфина России от 09.07.10 № 03-11-11/192 и от 12.03.10 № 03-11-11/52).

Программа применяется для подготовки налогоплательщиком ВСЕХ машиночитаемых форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, а также для подготовки и выгрузки файлов любой налоговой отчетности!

Отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отчетность во все контролирующие органы: ФНС, ПФР, Росстат, ФСС, РАР, РПН. Отправляйте отчеты в ФНС прямо из 1С!

В Контур.Бухгалтерии появился ЭДО. Теперь клиенты сервиса могут получать, подписывать и автоматически заводить в бухгалтерию накладные, акты и счета-фактуры через Диадок .

Автоматизированный расчет зарплаты и подготовка отчетности: cправляется с нестандартными схемами учета труда, Имеет готовые версии для ключевых отраслей.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Единый налог на вмененный доход (ЕНВД) уплачивается организациями и ИП применяющих данный специальный налоговый режим. Сроки предоставления декларации по ЕНВД — по квартально. Заполнение документа не представляет большой сложности, тем не менее присутствуют определенные нюансы, которые необходимо знать. Рассмотрим порядок заполнения декларации по ЕНВД 2016 на образце.

Сроки подачи декларации по ЕНВД и оплаты налогаОбращаем ваше внимание, что начиная с первого квартала 2015 года применяется обновленная форма отчета, которая введена на основании приказа ФНС РФ по номером ММВ-7-3/353@ от 04 июля 2014 года. Скачать форму можно здесь.

Срок предоставления налоговой декларации по ЕНВД и оплаты налога осуществляется поквартально — до 20, и до 25 числа соответственно, месяца, который следуют по окончании отчетного квартала, то есть:

Сроки предоставления одинаковы как для индивидуальных предпринимателей, так и для организаций. Бывают случаи, когда деятельность в течение отчетного периода не ведется, тем самым возникает вопрос: «Нужно ли предоставлять декларацию по ЕНВД и оплачивать налог, если деятельность не велась ?», ответ вы узнаете в нашей статье. Также может возникнуть ситуация, при которой деятельность по единому налогу ведется по разным адресам. куда предоставляется отчетность в этом случае — подробнее в статье.

Корректирующие коэффициенты на 2016 годОбращаем ваше внимание, что ежегодно правительство устанавливает значение коэффициента-дефлятора К1 на будущий год. Напоминаем, что в 2015 году К1 был равен 1,798. в 2016 значение хотели увеличить до 2,083, но потом поспешно вернули все обратно. Таким образом, К1 на 2016 год будет равен 1,798. Что естественно повлияло бы на величину ЕНВД к уплате. Так для вашего понимания по ниже приведенному примеру, при одних и тех же расчетных показателях (был изменен только коэффициент К1), сумма к уплате в 2015 году составила 18933, а в 2016 году уже 21934, прирост составил почти 16%. Также применяемый в расчете коэффициент базовой доходности вы можете узнать в статье.

Коэффициент К2 устанавливается местными органами власти. Поэтому его значение необходимо узнавать в своей налоговой инспекции. Он может зависеть как от места ведения деятельности, так и от рода деятельности. Также коэффициент К2 по ЕНВД можно узнать на официальном сайте налоговой.

Порядок заполнения декларации по ЕНВД в 2016 годуДекларация ЕНВД 2016 образец заполнения не претерпел особых изменений относительно 2015 года, рассмотрим на примере.

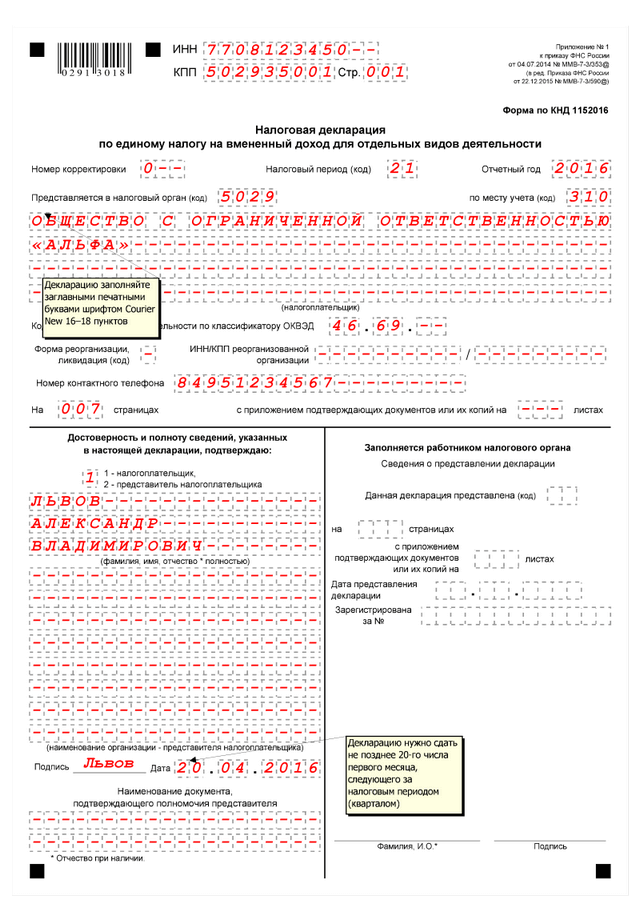

Титульный листДля организаций вверху титульного листа вводится ИНН и КПП, для ИП только ИНН, в графе КПП для них ставится прочерк. Страница под номером 1, ставим «001», если отчетность предоставляется в первый раз, то пишется в графе номер корректировки «0-«, если же вы ранее предоставляли отчетность и вы подаете корректирующий расчет, тогда ставится его номер, в формате «1-«. Налоговый период будет всегда по квартальный, выбираем в соответствии с Приложением №1 для каждого периода, и указываем год предоставляемой отчетности.

Корректирующий отчет необходимо предоставлять в том случае, если вы допустили или обнаружили ошибки в поданных отчетах, для этого вы заполняете правильно декларацию и указываете номер исправленного отчет, начинается с единицы «1-«. Лучше если ошибки обнаружите вы, а не инспектор при проверке.

Далее указывается сокращенный код налоговой инспекции, состоящий из 4-х цифр, как указано в ваших документах и код по месту учета, берем значение из Приложения №3 к порядку заполнения данной декларации — для организаций, ставится значение поля «310», для индивидуальных предпринимателей — «120».

Ниже указывается ФИО в именительном падеже для индивидуального предпринимателя, для организаций полностью -«Общество с ограниченной ответственностью», а строчкой ниже — наименование организации. Вписывает основной код ОКВЭД. соответствующему вашей вмененной деятельности. Обращаем внимание, что с 2016 года вводятся в действия коды ОКВЭД-2 .

Если не было проведения реорганизаций, то в соответствующей графе ставится прочерк, так же как и в поле для ИНН и КПП. Указываем номер контактного телефона для связи с вами, в пустых клетках ставим прочерк. Количество страниц декларации у вас будет 4, ставим «004», если приложений к ней нет, то ставим прочерк, если есть — указываем их количество.

Ниже в графе подтверждения ставится «1» если заполняет форму индивидуальный предприниматель, ФИО при этом указывать не нужно, так как эти данные уже внесены выше, в поле ставятся прочерки. Ставится дата заверения, подпись и печать при ее наличии.

Если форма заполняется организацией, ответственным лицом, то также ставится «1». Как правило, это директор у которого полномочия прописаны уставом. Вносится полностью его ФИО, как в паспорте, в именительном падеже, ставиться подпись заверителя и дата подписания ниже проставляется печать.

Если документ заверяется доверенным лицом, в этом случае ставится в соответствующем поле «2», указывается полностью его ФИО, также в именительном падеже, ставится дата, подпись и печать. Дополнительно, в поле ниже вносятся данные доверенности, на основании которой действует заявитель.

Поле для налоговой не заполняется.

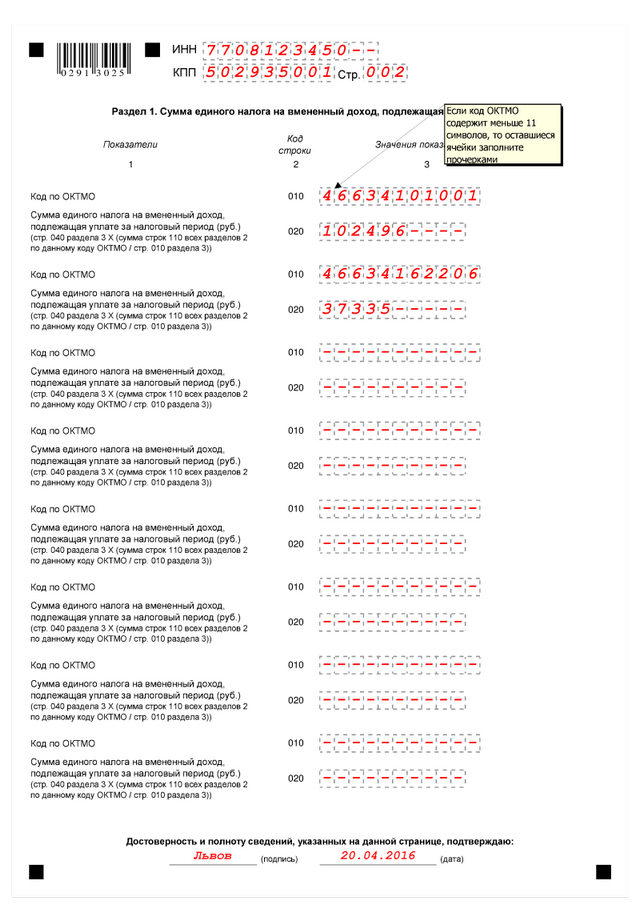

Раздел №1 (Содержит итоговые суммы причитающиеся уплате в бюджет)Вверху листа так же, как и на лицевом указывается ИНН и КПП при его наличии, номер страницы «002», ниже указываем код ОКТМО. как его узнать описано в нашей статье. Строка 020 содержит сумму налога причитающейся к уплате в бюджет, берется из сроки 110, раздела 3 данной формы. Если организация ведет деятельность по нескольким адресам, то сумма налога будет рассчитываться в соответствии с каждым ОКТМО.

В конце листа ставится дату подписания и подпись.

Раздел №2 (Расчет ЕНВД по отдельным видам деятельности)Номер листа будет «003», ИНН и КПП заполняем по уже известному принципу. Код вида деятельности указывается в соответствии с Приложением №5. после вносятся данные о месте нахождения: Код субъекта РФ (из Приложения №6 ), индекс, код ОКТМО .

Указываете базовую доходность (БД) согласно виду осуществляемых вами услуг. Корректирующий коэффициент-дефлятор К1 на 2016 году будет равен 2,083. К2 — по установленным ставкам в вашем регионе.

В колонке 2строк 070, 080,090 необходимо указать величину физического показателя, на основании которого производится расчет. Так для автосервиса, как у нас, это будет количество работающих человек в соответствии с табелем рабочего времени по каждому месяца отчетного квартала. Для других видов вмененки это может быть площадь помещений и т.д. Для первого квартал, например, в строке 070 указываем количество человек за январь, в 080-й — за февраль и за март в строке 090.

Если вы только начали деятельность по ЕНВД или закрываете, и проработали неполный месяц, то в колонке 3 указывается количество отработанных дней, а колонка 4 будет рассчитываться в зависимости от количества отработанных дней месяца. Для этого полученную сумму соответствующей строки графы 4 делите на общее количество дней месяца и умножаете на отработанные дни.

Для того, чтобы посчитать налоговую базу графы 4 строк 070,080,090 необходимо для каждой строки перемножить введенные выше коэффициента на нужную строку. Так для строки 070, графа 4 будет равняться произведению строк 040*050*060 и после умножаем на значение физического показателя строки 070 колонки 2. то есть БД(12000)*К1(2.083)*К2(в нашем случае это 0,9)*3 = 67489. То же самое и для строк 080, 090. Если период отработан не полностью, то посчитать как описано выше.

В строке 100 указываются итоговые показатели строк: 070+080+090 (их сумма).

В строке 110 рассчитывается сумма исчисленного налога, для этого значение строки 100 умножается на 15%.

Расчетные цифры округляются до рублей, по принципу математического округления. Вы можете воспользоваться нашим калькулятором ЕНВД — необходимо лишь подставить ваши данные и он произведет расчет, а полученные значения сможете подставить в соответствующие графы декларации.

Раздел №3 (Рассчитываем конечную сумму налога к уплате)Номер страницы указываем «004», вносим ИНН и КПП при необходимости. Если в штате имеются наемные работники, то в строке 005 «признак плательщика» ставится «1», действует как ИП, так и ООО. Если ИП работает сам на себя, то в графе ставится значение «2».

Строке 010 будет равняться рассчитанному значение строки 110 раздела 2 данного отчета.

Если в строке 005 вы указали значение «1», то в графе 020 указываются все уплаченные платежи в отчетном периоде по пенсионным отчислениям, больничных согласно статье 346.32 НК, пункта 2. Обратите внимание, что берутся именно уплаченные суммы в квартале, а не начисленные. Так может получиться, что, например, в апреле, будет перечислена сумма за март — за предыдущий период. Строка 030 при этом не заполняется.

Если в строке 005 было указано значение «2», то в строке 030 необходимо указать суммы оплаченных за ИП платежей в пенсионный фонд. При этом строка 020 остается пустой.

Расчет итоговой суммы налога в строке 040

Если в строке 005 было указана «1», то расчет будет происходить по следующему принципу:

В соответствии с законодательством сумму налога можно уменьшить не более, чем на 50% при наличии наемных работников с сумм оплаченных на их мед. страхование, больничные и оплат в пенсионный фонд.

Если в строке 005 было указано «2», то рассчитываем следующим образом:

Калькулятор для расчета ЕНВД .

Калькулятор для расчета ЕНВД .

Образец заполнения декларации по ЕНВД 2016 скачать .

Об изменениях в форме согласно приказу от 22.12.2015 № ММВ-7-3/590@:

Изменения предусматривают исключение в налоговом отчете информации, связанной с заверением документа печатью, так как такой обязанности у организаций больше нет. Скорректированы штрих-коды и обновлен формат представления отчета – 5.06.

Также добавлено поле "Ставка налога (%)", в связи с тем, что власти регионов могут снижать ставку ЕНВД до 7,5%.

То есть новая форма налоговой декларации позволит налогоплательщикам рассчитать ЕНВД по пониженной налоговой ставке, если таковая установлена для определенных категорий налогоплательщиков и видов деятельности на территории того муниципального образования, где эта деятельность осуществляется.

Новое от 11.07.2016:

ЕНВД - Единый налог на вменённый доход для отдельных видов деятельности. Подробнее о ЕНВД на этой странице.

Налоговые декларации представляются в налоговый орган по итогам каждого квартала — не позднее 20-го числа месяца следующего за кварталом (ст. 346.32 НК РФ) [1]

Контрольные соотношения к налоговой декларации используются для целей самостоятельной проверки декларации на предмет корректности: - отражения вида осуществляемой деятельности; - применения корректирующих коэффициентов; - применения базовой доходности; - отражения физических показателей; - исчисления налоговой базы; - определения суммы налога, подлежащей уплате за налоговый период.

Срок уплаты ЕНВД: до 25 числа месяца, следующего за отчетным периодом (квартал). Подробнее см. ст. 346.32 НК РФ (Выдержка из ст. 346.32 НК РФ: 1. Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода в бюджеты бюджетной системы Российской Федерации по месту постановки на учет в налоговом органе в качестве налогоплательщика единого налога в соответствии с пунктом 2 статьи 346.28 настоящего Кодекса). Источник 1: ФНС

Организации, которые находятся на ЕНВД, в том числе и ИП должны предоставить декларацию в соответствующий орган по завершению каждого квартала. Налог на ЕНВД оплачивается в любой ситуации, даже если предпринимательская деятельность не велась. Для того чтобы сдать декларацию и сформировать ее можно использовать различные сервисы онлайн или предусмотренные для этого программы.

Изменение по декларации ЕНВД в 2016 годуНачиная с 2016 года возможно получение пониженной льготной ставки ЕНВД. Это связано с принятием в июле 2015 года закона №232-ФЗ, который дает полномочия местным региональным властям применять альтернативную ставку от 7,5% для отдельных видов деятельности. Для того чтобы узнать какая ставка применяется к вам, нужно обратиться в районную налоговую инспекцию, или найти на их сайте соответствующую информацию.

Что в итоге — ставка в 15%, действующая до 2016 года, теперь варьируется в пределах [7,5-15]%

Изменение К1При расчете ЕНВД на 2015 год использовался коэффициент-дефлятор К1 равный 1,798. Начиная с 2016 года, учитывая инфляционную поправку, в декларации ЕНВД 2016 необходимо использовать измененное значение = 2,083. Неизменной остается параметр базовой доходности для налога ЕНВД 2016 .

Налоговая декларация ЕНВД 2015-2016Принципзаполнения данной декларации несколько изменился. Необходимые ссылки можно найти в нижней области такой декларации. С помощью данных ссылок можно скачать бланк, бесплатным образом. Декларация ЕНВД за 1 квартал 2015 года предоставляется уже в новой форме. Какие же изменения можно заметить в новой декларации?

Тотально изменились и расчеты ЕНВД налога. База по налогообложению создается, как и ранее.

Квартал считается налоговым периодом. За первый квартал нужно предоставить заявление до 20 числа апреля месяца. Если день ее подачи попадает на субботу или воскресенье или иной выходной день, то он переносится на следующий рабочий.

Декларация ЕНВД 2015-2016 бланкКаждый бизнесмен должен соблюдать сроки подачи данной декларации. Если срок нарушается, то на предпринимателя будут наложены определенные штрафные санкции. Если не уплатить в срок налог, то предприниматель будет обязан выплатить штраф в размере 1000 рублей.

Новый бланк декларации ЕНВД 2015 вступил в силу, начиная с 1 числа января месяца. Декларацию по ЕНВД необходимо сдать в орган, который соответствует тому месту, где бизнесмен развернул свою деятельность.

Заполняя декларацию необходимо соблюдать определенные правила. Образец декларации ЕНВД 2015 поможет разобраться в некоторых нюансах.

Декларация ЕНВД 2015 скачать

Декларация ЕНВД — где скачать

Декларация ЕНВД 2015 скачать

Декларация ЕНВД — где скачать

В 2015 году заявление заполняется согласно новой форме. Перед тем как заполнять декларацию ее можно скачать. Декларация ЕНВД 2015 требует определенного порядка заполнения. Заполняя второй раздел необходимо обратить внимание на поля, которые предназначены для типа предпринимательства, ОКТМО кода и адреса где предприниматель развернул свою деятельность. Если бизнесмен снял предприятие с учета, то налог потребуется заплатить только за те дни, которые считались для организации рабочими. Новые графы были предусмотрены как раз для этого момента. Во второй графе указывается физический показатель. В третьей графе указывается количество дней, в которых предпринимательская деятельность не осуществлялась. 4 графа предусмотрена для налоговой базы. В третьей графе должен стоять прочерк, если предпринимательская деятельность не прерывалась.

В следующем разделе необходимо прописать код типа налогоплательщика. Это делается по строке 005. Для ИП и различных предприятий ставится код 1, а для бизнесменов без работников ставиться код 2. Требования к налогоплательщику в новой декларации ЕНВД остались неизмененными.

За первый период отчет необходимо предоставить до 20 апреля. Далее декларация подается в следующие сроки: 20 июля и 20 октября 2015 года для 2 и 3 квартала, а для четвертого квартала крайним сроком является 20 января 2016 года. Отчет можно предоставить как в электронной форме, так и в бумажном виде.

Декларация ЕНВД 2015 образец заполненияДекларация ЕНВД сдается по месту, где предприниматель ведет свою активность. Иногда место ее ведения очень трудно установить. Что делать в таких ситуациях? Предприятия индивидуального плана сдают декларацию в налоговую, которая соответствует месту жительства. Перед тем как оформить декларацию можно скачать ее образец заполнения. Декларация ЕНВД 2015 может быть подана в трех вариантах:

На сайте ФНС есть специальный сервис, который поможет в подобном случае.

Если заявление оформляется в бумажной форме, то некоторые налоговые органы могут потребовать следующее:

Скачать бланк декларации ЕНВД 2015

Не позднее 20 октября 2016 года компаниям надо отчитаться по ЕНВД за 3 квартал 2016 года. Образец заполнения декларации по ЕНВД за 3 квартал 2016 года вы найдете в нашей статье.

По какой форме сдается декларация по ЕНВД за 3 квартал 2016 годаДекларация по ЕНВД за 3 квартал 2016 года сдается на бланке, утвержденном приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353. Этим же приказом утвержден Порядок заполнения и электронный формат.

Срок сдачи декларации и срок уплаты налога различаются. Декларацию следует представить в налоговую инспекцию до 20 октября включительно. Уплатить налог можно не позднее 25 октября (п. 1 ст. 346.32 НК РФ ).

Образец заполнения декларации по ЕНВД за 3 квартал 2016 годаДекларация по ЕНВД включает в себя титульный лист и три раздела.

Титульный листНа титульном листе декларации по ЕНВД больше нет реквизита «МП». Поэтому заверять декларацию печатью не обязательно, даже если компания продолжает ее использовать.

Обратите внимание на коды ОКВЭД. Из Порядка заполнения исключили упоминание про коды деятельности ОК 029-2001 (ОКВЭД). Значит ли это, что на титульном листе теперь нужно отражать коды по ОК 029-2014 (ОКВЭД2)? На сегодняший день нет. Ведь переходный период старых кодов ОКВЭД продлен до 1 января 2017 года, и в ЕГРЮЛ коды старые.

Образец заполнения декларации по ЕНВД за 3 квартал 2016 года (титульный лист):

В декларации по ЕНВД за 3 квартал 2016 года для кодов ОКТМО отведено сразу несколько строк. Это нужно, чтобы обеспечить раздельный учет, если компания или предприниматель занимаются деятельностью, облагаемой ЕНВД, в разных местностях. При заполнении этого показателя, под который отводится одиннадцать знакомест, свободные клеточки можно оставить пустыми или поставить в них прочерки. Например, для восьмизначного кода по ОКТМО 12345678 в поле «Код по ОКТМО» записывается значение из одиннадцати символов «12345678 – – – ».

По строке 020 указывают сумму ЕНВД к уплате. Обратите внимание: его рассчитывают отдельно по каждому ОКТМО.

Если строк 010 и 020 будет недостаточно, то нужно заполнить два или несколько листов раздела 1 декларации.

Раздел 2 заполняют отдельно по каждому виду предпринимательской деятельности. А если им занимаются в нескольких отдельно расположенных местах, то его заполняют отдельно по каждому из кодов ОКТМО. То есть если у компании есть два магазина в разных городах, то раздел 1 будет общий, а раздел 2 по каждому магазину — отдельный (п. 5.1 Порядка, утв. приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353).

В разделе 2 есть строки 070—090, по которым рассчитывается налоговая база за каждый месяц отчетного периода. В расчет принимаются величина физического показателя в графе 2 этих строк и базовая доходность, скорректированная на коэффициенты К1 и К2. Они в этом случае указываются в графе 3 строк 050 и 060. Чтобы определить показатель для заполнения графы 4 строки 070, нужно перемножить показатели строк 040, 050, 060 и графы 2 строки 070 (подп. 7 п. 5.2).

Аналогично рассчитываются значения для заполнения графы 4 строк 080 и 090. Только в качестве четвертого множителя берутся значения графы 2 строк 080 и 090 соответственно, которые аналогичным образом перемножаются на коэффициенты и базовую доходность.

Если постановка на учет или снятие с учета в качестве плательщика ЕНВД случилась в середине месяца, то налоговую базу, указываемую в графе 4 по строкам 070—090, нужно скорректировать на количество отработанных календарных дней. В этом случае ее нужно разделить на количество календарных дней в соответствующем месяце и умножить на количество отработанных дней.

В строке 100 раздела 2 указывают величину вмененного дохода за отчетный квартал по соответствующему виду деятельности (подп. 8 п. 5.2 Порядка). Для этого значения графы 4 по строкам 070— 090 суммируются.

В разделе 2 есть строка 105 «Ставка налога». Дело в том, что с 1 октября 2015 года у регионов есть право снижать ставку по ЕНВД с 15 до 7,5 процента (ст. 346.31 Налогового кодекса РФ). Поэтому в строке 105 может стоять общая ставка 15 процентов или льготная ставка — от 7,5 до 15 процентов.

Показатель строки 110 с суммой исчисленного ЕНВД за налоговый период нужно определять, умножая налоговую базу (строка 100 раздела 2) на ставку налога (строка 105 раздела 2).

Предприниматели, не имеющие наемных работников, вправе уменьшить ЕНВД на всю сумму взносов, уплаченных в ПФР и ФФОМС, исчисленных исходя из стоимости страхового года (п. 2.1 ст. 346.32 НК РФ ). В то же время организации и предприниматели, выплачивающие наемным работникам зарплату, вправе уменьшить налог только в пределах 50 процентов от его суммы.

В декларации в связи с этим есть строка 005. В ней указывается признак налогоплательщика в зависимости от того, есть у него наемные работники, которым он платит зарплату, или нет. Соответственно 1 или 2.

В строке 010 раздела 3 указывается сумма исчисленного ЕНВД (сумма значений в строке 110 всех заполненных разделов 2 декларации).

Сумма страховых взносов с выплат работникам и сумма уплаченных страховых взносов индивидуальным предпринимателем за себя отражаются отдельно по строкам 020 и 030 соответственно (подп. 3, 4 п. 6.1 Порядка). Кроме страховых взносов, показатели строк 020 и 030 включают данные о пособиях по временной нетрудоспособности, выплаченные за счет работодателя за первые три дня болезни.

По строке 040 показывают общую сумму ЕНВД к уплате за третий квартал (подп. 5 п. 6.1 Порядка).

Внимание, данная тема создана только для обсуждения отчетности организаций на спецрежимах и ИП на любой системе налогообложения за 1 квартал 2016 г.. Просьба вопросы по другим темам здесь не задавать.

Персонифицированная отчетность здесь не обсуждается! Она обсуждается тут

Внимание спецрежимникам, работающим по посредническим договорам (комиссии, агентским и т.п.)! Если вы работаете с комитентами (принципалами) на ОСНО и выставляете/получаете в рамках договоров с ними счета-фактуры, вы должны не позднее 20 апреля сдать в ИФНС в электронном виде журналы учета выставленных/полученных счетов-фактур!

Тема по отчетности коммерческих организаций на ОСНО находится здесь. Раздел по бюджетным организациям находится здесь .

Обратите внимание, что в ссылках находятся не только формы деклараций, но и порядок их заполнения. Прежде чем спросить "а что писать в строчке 050", почитайте порядок, может и спрашивать не придется?

Обращаем также Ваше внимание, что на форуме работает налоговый календарь. где можно посмотреть все сроки сдачи отчетности на 2016 год по всем налогам.

Обращаю Ваше внимание, что принята единая (упрощенная) налоговая декларация. которая предоставляется организациями не ведущими деятельность. Но это не декларация по упрощенной системе налогообложения (УСН)! Обсуждение этой декларации здесь.

§ 1. Организации на УСН

Бухгалтерская отчетность с 2013 года сдается один раз в год!

Отчетность по налогам и взносам

1. Сведения о застрахованных лицах форма СЗВ-М (Постановлениее Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за апрель - 10 мая. Новый вид ежемесячной отчетности! Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за апрель!

2. Подтверждение основного вида деятельности в ФСС - заявление и справка о подтверждении вида деятельности - срок сдачи 15 апреля. Сдается в свой филиал ФСС.

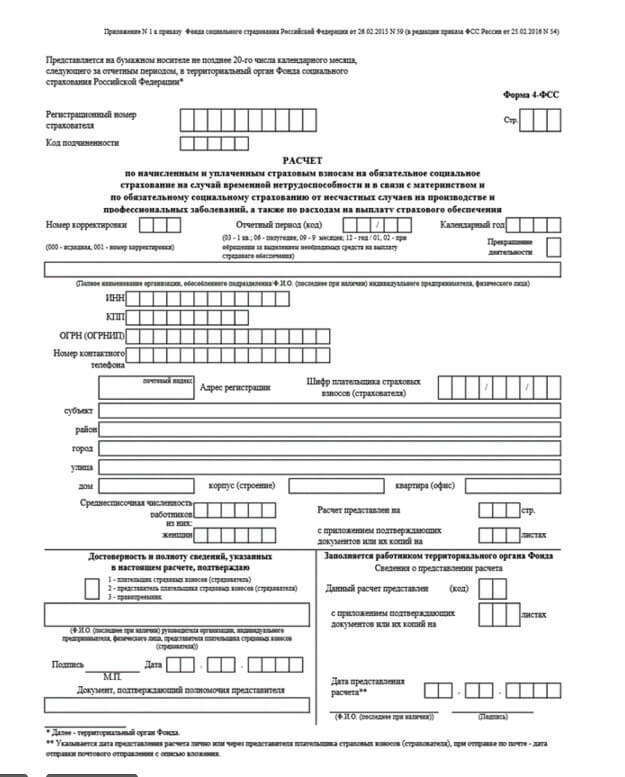

3. Расчетная ведомость в ФСС, форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 54 от 25.02.2016.) - срок сдачи 20 апреля (в бумажном варианте) и 25 апреля (в электронном). Сдается в свой филиал ФСС. Новая форма

4. Налоговый расчет по авансовому платежу по налогу на имущество организаций. КНД-1152028 (ФНС РФ: Приказ № ММВ-7-11/895 от 24.11.2011 в ред. от 05.11.2013) – срок сдачи 4 мая (т.к. 30 апреля суббота). Внимание, сдают только организации, имеющие недвижимость, облагаемую налогом от кадастровой стоимости имущества. Эта недвижимость должна быть включена в перечни, установленные регионами.

5. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок сдачи 4 мая (т.к. 30 апреля суббота). Новый вид отчетности.

6. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты физическим лицам РСВ-1 (Постановление Правления ПФ РФ от 16.01.2014 N 2п в ред. от 04.06.2015) – срок сдачи 15 мая при сдаче в бумажном варианте, 20 мая при сдаче в электронном виде. Сдается в свое отделение Пенсионного фонда. Персонифицированный учет объединен с РСВ-1.

7. Уплата авансовых платежей по земельному налогу, если организация является собственником земельных участков и если авансовые платежи предусмотрены местными решениями о земельном налоге. Сроки уплаты смотреть в местных решениях о земельном налоге. С 2011 года квартальные расчеты по земельному налогу не сдаются.

8. Уплата авансовых платежей по транспортному налогу, если организация является владельцем транспортных средств и если авансовые платежи предусмотрены региональными законами о транспортном налоге. Сроки уплаты смотреть в региональных законах о транспортном налоге. С 2011 года квартальные расчеты по транспортному налогу не сдаются.

§ 2. Организации на ЕНВД:

Бухгалтерская отчетность с 2013 года сдается один раз в год!

Отчетность по налогам и взносам

1. Сведения о застрахованных лицах форма СЗВ-М (Постановлениее Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за апрель - 10 мая. Новый вид ежемесячной отчетности! Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за апрель!

2. Подтверждение основного вида деятельности в ФСС - заявление и справка о подтверждении вида деятельности - срок сдачи 15 апреля. Сдается в свой филиал ФСС.

3. Расчетная ведомость в ФСС, форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 54 от 25.02.2016.) - срок сдачи 20 апреля (в бумажном варианте) и 25 апреля (в электронном). Сдается в свой филиал ФСС. Новая форма

4. Декларация по единому налогу на вмененный доход для отдельных видов деятельности. Форма КНД–1152016 (ФНС РФ: Приказ № ММВ-7-3/353@ от 04.07.14 в ред. приказа от 22.12.2015 N ММВ-7-3/590@) – срок сдачи 20 апреля. Срок уплаты налога – 25 апреля. Новая форма!

5. Налоговый расчет по авансовому платежу по налогу на имущество организаций. КНД-1152028 (ФНС РФ: Приказ № ММВ-7-11/895 от 24.11.2011 в ред. от 05.11.2013) – срок сдачи 4 мая (т.к. 30 апреля суббота). Внимание, сдают только организации, имеющие недвижимость, облагаемую налогом от кадастровой стоимости имущества. Эта недвижимость должна быть включена в перечни, установленные регионами.

6. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок сдачи 4 мая (т.к. 30 апреля суббота). Новый вид отчетности.

7. 8. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты физическим лицам РСВ-1 (Постановление Правления ПФ РФ от 16.01.2014 N 2п в ред. от 04.06.2015) – срок сдачи 15 мая при сдаче в бумажном варианте, 20 мая при сдаче в электронном виде. Сдается в свое отделение Пенсионного фонда. Персонифицированный учет объединен с РСВ-1

8. Уплата авансовых платежей по земельному налогу, если организация является собственником земельных участков и если авансовые платежи предусмотрены местными решениями о земельном налоге. Сроки уплаты смотреть в местных решениях о земельном налоге. С 2011 года квартальные расчеты по земельному налогу не сдаются.

9. Уплата авансовых платежей по транспортному налогу, если организация является владельцем транспортных средств и если авансовые платежи предусмотрены региональными законами о транспортном налоге. Сроки уплаты смотреть в региональных законах о транспортном налоге. С 2011 года квартальные расчеты по транспортному налогу не сдаются.

§ 3. ИП без работников на УСН:

Не сдает ничего! Но на радостях не забудьте уплатить налог не позднее 25 апреля.

Для расчета налога по УСН 6% можно использовать калькулятор .

§ 4. ИП с работниками на УСН:

Тоже, что и в § 3 плюс:

1. Сведения о застрахованных лицах форма СЗВ-М (Постановлениее Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за апрель 10 мая. Новый вид ежемесячной отчетности! Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за апрель!

2. Расчетная ведомость в ФСС, форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 54 от 25.02.2016.) - срок сдачи 20 апреля (в бумажном варианте) и 25 апреля (в электронном). Сдается в свой филиал ФСС. Новая форма

3. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок сдачи 4 мая (т.к. 30 апреля суббота). Новый вид отчетности.

4. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты физическим лицам РСВ-1 (Постановление Правления ПФ РФ от 16.01.2014 N 2п в ред. от 04.06.2015) – срок сдачи 15 мая при сдаче в бумажном варианте, 20 мая при сдаче в электронном виде. Сдается в свое отделение Пенсионного фонда. Персонифицированный учет объединен с РСВ-1

§ 5. ИП без работников на ЕНВД:

1. Декларация по единому налогу на вмененный доход для отдельных видов деятельности. Форма КНД–1152016 (ФНС РФ: Приказ № ММВ-7-3/353@ от 04.07.14 в ред. приказа от 22.12.2015 N ММВ-7-3/590@) – срок сдачи 20 апреля. Срок уплаты налога – 25 апреля. Новая форма!

§ 6. ИП с работниками на ЕНВД:

Тоже, что и в § 5 плюс:

1. Сведения о застрахованных лицах форма СЗВ-М (Постановлениее Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за апрель 10 мая. Новый вид ежемесячной отчетности! Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за апрель!

2. Расчетная ведомость в ФСС, форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 54 от 25.02.2016.) - срок сдачи 20 апреля (в бумажном варианте) и 25 апреля (в электронном). Сдается в свой филиал ФСС. Новая форма

3. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок сдачи 4 мая (т.к. 30 апреля суббота). Новый вид отчетности.

4. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты физическим лицам РСВ-1 (Постановление Правления ПФ РФ от 16.01.2014 N 2п в ред. от 04.06.2015) – срок сдачи 15 мая при сдаче в бумажном варианте, 20 мая при сдаче в электронном виде. Сдается в свое отделение Пенсионного фонда. Персонифицированный учет объединен с РСВ-1

§ 7. ИП без работников на ОСНО:

1. Налоговая декларация по налогу на добавленную стоимость. КНД-1151001 (ФНС РФ: Приказ № ММВ-7-3/558@ от 29.10.2014) – срок сдачи 25 апреля. Сдается в налоговую инспекцию. Декларация сдается только в электронном виде!

§ 8. ИП с работниками на ОСНО:

Тоже, что и в § 7 плюс:

1. Сведения о застрахованных лицах форма СЗВ-М (Постановлениее Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за апрель 10 мая. Новый вид ежемесячной отчетности! Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за апрель!

2. Расчетная ведомость в ФСС, форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 54 от 25.02.2016.) - срок сдачи 20 апреля (в бумажном варианте) и 25 апреля (в электронном). Сдается в свой филиал ФСС. Новая форма

3. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок сдачи 4 мая (т.к. 30 апреля суббота). Новый вид отчетности.

4. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты физическим лицам РСВ-1 (Постановление Правления ПФ РФ от 16.01.2014 N 2п в ред. от 04.06.2015) – срок сдачи 15 мая при сдаче в бумажном варианте, 20 мая при сдаче в электронном виде. Сдается в свое отделение Пенсионного фонда. Персонифицированный учет объединен с РСВ-1

3. Расчетная ведомость в ФСС, форма 4 ФСС (ФСС РФ: Приказ № 59 от 26.02.15 в ред. приказа № 54 от 25.02.2016.) - срок сдачи 20 апреля (в бумажном варианте) и 25 апреля (в электронном). Сдается в свой филиал ФСС. Новая форма

Как же они достали ежегодно менять свою ср. форму ((

Никто не подскажет, что надо поменять в старой НУЛЕВОЙ форме, чтобы она удовлетворяла требованиям этих гов. по новой?

Ну, сил уже никаких не хватает на эти пляски с бубнами и заполнением миллиона одинаковых значений (((

1. Сведения о застрахованных лицах форма СЗВ-М (Постановлениее Правления ПФ РФ от 01.02.2016 N 83п) - срок сдачи отчета за апрель - 10 мая. Новый вид ежемесячной отчетности! Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо будет сдавать за апрель!

5. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015) - срок сдачи 4 мая (т.к. 30 апреля суббота). Новый вид отчетности.

Если в штате числятся только учредители или даже единственный учредитель, ЗП не начисляется и не выплачивается, живет за счет дивидендов (правда, и их тоже за 2015 год еще не начисляли и не выплачивали) - его (их) надо указывать в этих формах с нулями?

Последний раз редактировалось alex-msk; 02.04.2016 в 15:48.

Форму СЗВ-М сдают только на застрахованных лиц, т.е если их нет, то СЗВ-М нулевая никуда не подаётся(уточняла в ПФР, в Питере эту форму начнут принимать с 16 апреля).Форму 6-НДФЛ сдают только налоговые агенты, т.е нулевые не подаются. Но если у вас были платежи НДФЛ с начала года, а потом перешли в другую ИФНС то подавать 6-НДФЛ нужно сразу в две(в одной с данными, во второй нулевую).