Рейтинг: 4.2/5.0 (1865 проголосовавших)

Рейтинг: 4.2/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

Новое за 26 августа 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Организации осуществляют безналичные платежи между собой в основном с использованием такой формы расчетов, как платежное поручение. Этот документ является самым распространенным видом платежа, с помощью которого производится оплата за товары, услуги, работы, перечисления налогов и взносов государственным органам, внебюджетным фондам и другим. В статье поясним, как заполнить платежное поручение и предоставим необходимый бланк в подходящем для вас формате.

Для чего нужно платежное поручение и порядок его примененияПлатежное поручение это документ на оплату, представляющий собой распоряжение организации своему банку осуществить списание с расчетного счета в пользу получателя денежных средств на его счет, открытый в указанном в документе учреждении. Расчеты могут вестись как в одном банке, так и в различных.

Юридические лица, согласно законодательству, должны осуществлять платежи сверхустановленных лимитов только в безналичной форме. Банки уполномочены ЦБ РФ контролировать все виды расчетов своих клиентов с целью соблюдения данной дисциплины.

Форма платежного поручения установлена Положением Банка «О правилах осуществления перевода денежных средств» и обязательна к применению всеми фирмами и гражданами в России.

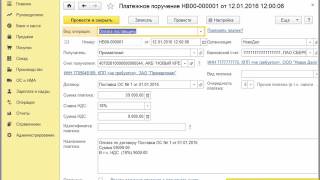

При получении от поставщика счета предприятие на его основе составляет платежное поручение и передает его в банк. Кредитное учреждение проверяет правильность оформление документа, наличие остатка денег на расчетном счете клиента. После этого оно перечисляет денежные средства получателю и передает его банку данное платежное поручение. Плательщик получает выписку из банка, к которой должен быть приложен этот расчетный документ. В последнее время вся эта процедура стала значительно проще с введение электронного документооборота, электронно-цифровых подписей и программ Банк-клиент или Онлайн-сервисов. При этом платежные поручения можно заполнять как в специализированных программах с дальнейшей их выгрузкой, так и непосредственно в Банк-клиентах.

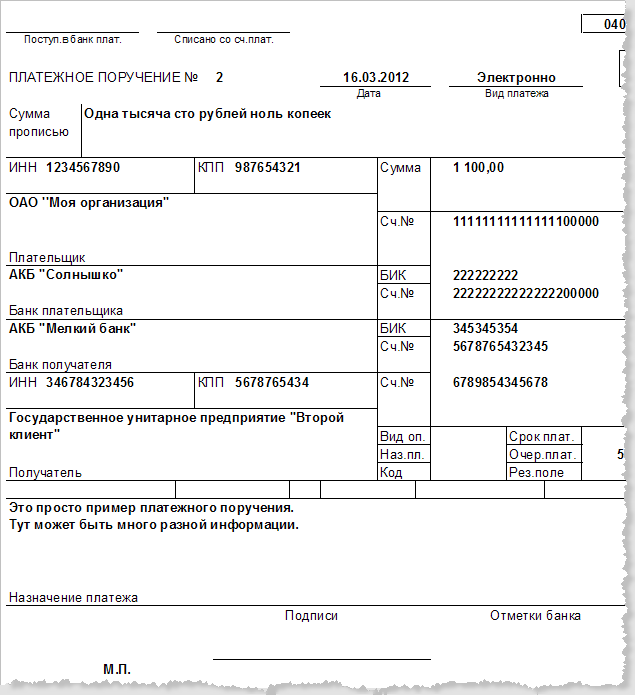

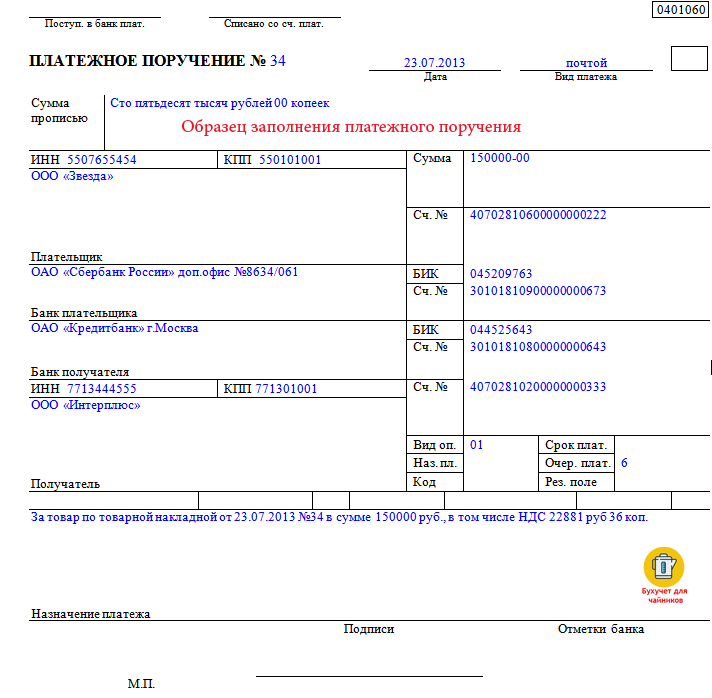

Образец заполнения платежного поручения

В верхней части платежного поручения работник банка делает отметки о дате поступления документа в кредитное учреждения и о дате списания денежных средств.

Все остальные поля платежного поручения заполняются ответственным лицом на предприятии.

Документ должен иметь номер и дату составления, при этом используется сквозная нумерация в течение года. Номер документа не может содержать более шести знаков. В графе «Вид платежа» при необходимости записывается «Почтой», «Телеграфом», «Срочно». Если документ отправляется электронно, указывается код, определенный обслуживающим банком.

В верхнем правом углу необходимо выбрать статус плательщика в виде определенного набора цифр из утвержденного Минфином справочника. Необходимо обратить внимание, что с 28 марта 2016 год начинает действовать новая его редакция.

Далее нужно прописью написать сумму платежа. Она должна начинаться с заглавной буквы.

В табличной части указывается название плательщика и получателя, их ИНН, КПП в соответствии с данными свидетельства о постановке на налоговый учет, а также номера расчетных счетов в обслуживающих банках. С 28 марта 2016 Минфин РФ для налоговых платежей установил обязательное заполнение полей ИНН в размере 10 знаков (для ИП 12 знаков), КПП — 7 знаков. Идентификационный номер не должен начинаться с «00». Допускается не заполнять данное поле, при наличии в платежке кода УИН.

В верхней правой части таблицы записывается сумма платежа. Если она состоит из рублей и копеек, их необходимо разделить «-».

Ниже нужно заполнить данные о наименовании банков плательщика и получателя с их месторасположением, а также соответствующие БИК из справочника, периодически составляемого ЦБ РФ, и корреспондентские счета.

В графе «Вид оп.» проставляется код «01» в соответствии с Правилами ведения бухгалтерского учета в банках на территории нашей страны.

В настоящее время поля «Срок плат.» и «Наз. пл.» не заполняются до принятия соответствующих указаний ЦБ РФ.

В графе «Очер. плат.» записывается код от «1» до «5» согласно утвержденной очередности платежей. Для оплаты за товары, услуги, работы платежка должна содержать код очередности «5», для налоговых платежей — «3».

Код уин в платежном поручении отражается в поле «Код» при налоговых перечислениях в случае, если он известен налогоплательщику. Согласно новым правилам он должен иметь 20 или 25 цифр. В противном случае, а также при других платежах, здесь необходимо указывать «0».

Графа «Рез. Поле» не заполняется, если иное не предусмотрено банком.

Нижняя часть таблицы перед полем «Назначение платежа» заполняется только при осуществлении перечисления налогов, взносов и других обязательных платежей в бюджет.

В крайнем левом поле отражается код бюджетной классификации (20 символов) из справочника, утверждаемого на каждый год. При других платежах его заполнять не надо.

В следующем столбце записывается код ОКТМО . который должен содержать 8 или 11 знаков. Его можно посмотреть в соответствующем справочнике или декларации, по данным которой осуществляется уплата налогов или взносов. Данный код определен для каждой территории муниципального образования страны.

Далее заносится шифр оснований платежа согласно перечню, утвержденному Минфином РФ. Для физических лиц в этой графе заполняются сведения, позволяющие их идентифицировать: код документа, серия и номер (например, паспорт 01,7901234567)

В следующем поле нужно записывать: для платежей в бюджет — код обозначения налогового периода (например, МС.01.2016), таможенных — идентифицирующий код таможни, для других — «0».

Затем нужно указать номер документа, являющегося основанием налоговых платежей (например, номер требования об уплате налогов), и далее его дату. Если эта информация отсутствует, то здесь также проставляются «0».

Последняя графа с 2014 года не заполняется.

В «Назначение платежа» должно указываться содержание операции со ссылкой на основания перечисления (например, счет или договор). В этой строке обязательно необходимо выделить сумму оплачиваемого НДС. В противном случае делаются надписи «НДС не облагается» либо «Без НДС».

Если платежное поручение подается в банк в бумажной форме, необходимо его завизировать подписью директора и поставить печать.

НюансыПри заполнении наименования в «налоговых платежках» для индивидуального предпринимателя необходимо также указывать адрес его места жительства или регистрации через «//».

С 28 марта 2016 года индивидуальные предприниматели при оплате налогов и взносов, имеющих статус 09-14, должны либо обязательно указывать код УИН, либо правильно свой ИНН.

При составлении платежных поручений по налогам и взносам в поле «Банк получателя» необходимо использовать сокращенное наименование отделений ЦБ РФ.

Бланк платежного поручения Платежное поручение бланк скачать в формате Word .

Платежное поручение бланк скачать в формате Word .

Скачать бланк платежки в формате Excel .

Скачать бланк платежки в формате Excel .

Бланк платежки скачать в формате Pdf .

Бланк платежки скачать в формате Pdf .

Пример заполнения платежных поручений .

Расшифровка полей платежки .

Счет на оплату

Счет на оплату

Нормативные документы и срок предоставления документов по валютному контролю.

Паспорт сделки предоставляется в Банк не позднее осуществления первой валютной операции по контракту в соответствии с Разделом II главы 3 п. 3.14 Инструкции Банка России 117-И от 15.06.04 г. «О порядке представления резидентами и нерезидентами уполномоченным банка документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок»;

Справка о валютных операциях предоставляется в Банк в день списания денежных средств со счета резидента, а при зачислении денежных средств на счет резидента не позднее 7 рабочих дней в соответствии с Разделом 1 главы 1 п. 1.3 Инструкции Банка России 117-И от 15.06.04 г. «О порядке представления резидентами и нерезидентами уполномоченным банка документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок»;

Распоряжение на обязательную продажу ЮЛ предоставляется в Банк не позднее 7 рабочих дней со дня поступления денежных средств на счет резидента в соответсивии с Инструкцией от 30 марта 2004 г. N 111-И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке РФ»;

Справка о поступлении валюты РФ предоставляется в Банк в срок, не превышающий 15 календарных дней, следующих за месяцем, в течение которого были осуществлены валютные операции по контракту в соответствии с главой 2 п. 2.7. Положения Банка России 258-П от 01.06.2004 г. «О порядке представления резидентами уполномоченным банкам подтверждающих документов и информации, связанных с проведением валютных операций с нерезидентами по внешнеторговым сделкам, и осуществления уполномоченными банками контроля за проведением валютных операций»

Справка о подтверждающих документа[ представляется в Банк в срок, не превышающий:

![]() Валютное платежное поручение / Payment order (Word, doc)

Валютное платежное поручение / Payment order (Word, doc)

![]() Валютное платежное поручение / Payment order (Excel, xls)

Валютное платежное поручение / Payment order (Excel, xls)

![]() Бланк распоряжения о списании средств с транзитного валютного счета (Word, doc)

Бланк распоряжения о списании средств с транзитного валютного счета (Word, doc)

![]() Бланк валютного платежного поручения / Payment order (Word, doc)

Бланк валютного платежного поручения / Payment order (Word, doc)

![]() Инструкции Банка России № 117-И от 15.06.04 (Word, doc)

Инструкции Банка России № 117-И от 15.06.04 (Word, doc)

9 сентября 2014, просмотров: 5033, Раздел: Документы

Любое предприятие, которое имеет дело с переводом банковских средств, обязан иметь платежное поручение - образец заполнения. бланк должен иметь каждый сотрудник, уполномоченный проводить финансовые операции. Само собой платежное поручение представляет документ, в котором владелец счета требует от банка, где этот счет оформлен, перевести определенную сумму денег с его счета на счет получателя. При этом абсолютно не важно, в каком банке открыт счет последнего.

Любое предприятие, которое имеет дело с переводом банковских средств, обязан иметь платежное поручение - образец заполнения. бланк должен иметь каждый сотрудник, уполномоченный проводить финансовые операции. Само собой платежное поручение представляет документ, в котором владелец счета требует от банка, где этот счет оформлен, перевести определенную сумму денег с его счета на счет получателя. При этом абсолютно не важно, в каком банке открыт счет последнего.

Далее приводим образец заполнения такого поручения:

Вначале идет название документа с указанием его порядкового номера. Обращаем внимание, что нумерация ведется с начала года и в новом году обнуляется. Также, если указывается номер с количеством знаков более трех цифр, последние три никогда не должны три ноля.

Далее платежное поручение должно содержать стандартный номер 0401060, который присвоен этому типу бланка. Если через данное платежное поручение перечисляются налоги, в следующем поле надо отразить статус плательщика налогов – две установленные соответствующими актами Минфина цифры.

В поле даты, соответственно указывается дата заполнения бланка. Она может быть как в прописном, так и цифровом формате. Под видом платежа имеется ввиду каким образом будет осуществлен платеж: в электронном виде, по почте или телеграфом. Если расчет производится внутри организации, поле не заполняется.

В поле суммы надо указать прописью сумму платежа, при чем слова копейка и рубль не склоняются по падежам. Копейки всегда указываются цифрами, а если их нет, ставится знак равно. Аналогично, но цифрами заполняется следующая графа суммы платежа.

Следующий раздел платежного поручения содержит информацию о плательщике. Необходимо указать его ИНН, КПП (если его нет, ставится 0), а также наименование в соответствии с тем, как оно указано на банковской карточке.

Следующий шаг – указание полного наименования и реквизитов банка плательщика и номера счета. Аналогично в соответствующей графе заполняются данные банка получателя. Здесь необходимо также указать вид операции (для платежного поручения это 01), назначение и срок оплаты. В графе, которая подразумевает указание очередности платежа, надо указать нужный номер:

• Единицу, если деньги перечисляются на алименты или возмещение вреда.

• Двойку, если средства начисляются на оплату выполненных работ, премий, пособий и т.д.

• Тройка не используется.

• Четверка означает, что деньги перечисляются в государственный бюджет.

• Пятерка – на основании исполнительных документов.

• Шестерка означает, что средства идут на расчеты с поставщиками.

Далее надо заполнить налоговый платежный документ. В нм указываются бюджетный код классификации, код налоговой, код основания платежа, дата и периодичность начисления налогов, номер и дата документа, а также тип платежа. Последний показатель указывается буквами УП, если идет уплата платежа, ВЗ, если взноса и НС, когда оплачивается налог или сбор.

Когда описывается назначение платежа, необходимо указать, что это за платеж: окончательный расчет или авансовый платеж, или еще какой-то вид. Здесь же указывается наименование товаров, за которые он производится. Также надо указать дату оформления всех договоров и других документов. Здесь же плательщик обязан установить срок, в течение которого средства должны быть переведены с одного счета на другой. Отдельно указывается налог, который будет уплачен с этой суммы.

Если документ содержит буквы М.П. в этом месте необходимо поставить печать предприятия или ИП. В графе «Подпись», соответственно ставятся подписи главного бухгалтера и руководителя предприятия. В любом случае подписей не может быть больше двух. Свою печать банк ставит в графе «Отметки банка», здесь же уполномоченное лицо банка ставит свою визу. Верхние поля документа заполняются непосредственно в самом банке. Там должна быть внесена дата сдачи данного документа и отдельно дата, когда со счета плательщика были сняты деньги. Так заполняется любое платежное поручение - образец заполнения, бланк лучше всегда иметь у себя под рукой.

В статье найдете новые правила заполнения платежных поручений, которые действуют в 2016 году! И подробную инструкцию по заполнению полей платежного поручения. Также представляем вашему внимаю бланк платежного поручения на перечисление налогов и взносов с расшифровкой всех полей. Документ поможет удобно и быстро заполнить платежку на перечисление налогов и взносов

Платежное поручение бланк в 2016 году

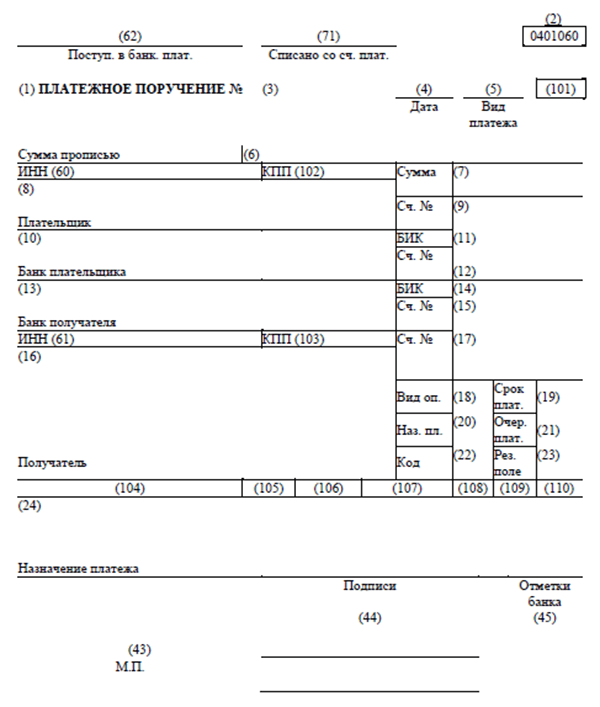

В реквизите (1) указано наименование документа.

В реквизите (2) указан номер формы по Общероссийскому классификатору

управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта

России от 30 декабря 1993 г. № 299).

В реквизите (3) проставьте номер платежного поручения цифрами.

В реквизите (4) укажите дату составления распоряжения:

цифры, год – четыре цифры).

В реквизите (5) укажите одно из значений:

В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6) укажите сумму платежа. Целые рубли – прописью с заглавной буквы, а

копейки – цифрами. При этом слова «рубль», «копейка» не сокращайте. Если сумма

платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле

«Сумма» проставить сумму платежа и знак равенства «=».

В реквизите (7) укажите сумму платежа цифрами. Рубли отделите от копеек знаком тире

Если копейки не указываются, пропишите сумму платежа и знак равенства «=».

В реквизите (8) укажите наименование плательщика.

В реквизите (9) впишите номер счета плательщика в банке.

В реквизите (10) укажите банк плательщика (наименование и место нахождения).

В реквизите (11) укажите банковский идентификационный код (БИК) банка плательщика.

В реквизите (12) укажите номер корреспондентского счета банка плательщика.

В реквизите (13) укажите банк получателя. Обратите внимание: в 2014 году изменились

названия подразделений Банка России:

с 1 февраля – в Центральном федеральном округе;

со 2 июня – в Северо-Западном, Северо-Кавказском и Южном федеральных округах.

Составляя платежку, проверьте, не произошли ли такие изменения в вашем регионе.

В реквизите (14) укажите банковский идентификационный код (БИК) банка получателя.

В реквизите (15) укажите номер корреспондентского счета банка получателя.

В реквизите (16) укажите полное или сокращенное наименование организации-

(при этом для ИП укажите его Ф. И. О. и правовой статус, для граждан, не являющихся

В реквизите (17) укажите номер счета получателя в банке.

В реквизите (18) укажите шифр 01.

В реквизите (19) «Срок платежа» значение не указывается, если другой порядок не

В реквизите (20) «Назначение платежа кодовое» значение не указывается, если другой

порядок не установлен банком.

В реквизите (21) укажите очередность платежа цифрой в соответствии с

В реквизите (22) До 31 марта это поле не заполнялось. С 31 марта в нем нужно указывать

код уникального идентификатора платежа (УИП). Новый показатель представляет собой

аналог уникального идентификатора начислений (УИН), который до 31 марта указывался

в поле «Назначение платежа». Так же как и УИН, новый идентификатор отражается в

платежках только в том случае, если он установлен получателем средств и доведен до

плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У). При уплате

текущих налогов, сборов, страховых взносов, рассчитанных плательщиками

самостоятельно, УИП не устанавливается. Получатели средств по-прежнему будут

идентифицировать поступающие платежи на основании ИНН, КПП, КБК, ОКАТО и

других платежных реквизитов. Поэтому в поле «Код» при перечислении текущих

налогов и взносов достаточно указать значение «0».

В реквизите (23) «Резервное поле» значение не указывается, если другой порядок не

В реквизите (24) укажите назначение платежа, наименование товаров, работ, услуг,

номера и даты документов-оснований, в соответствии с которыми проводится платеж

(например, договоров, актов, товарных накладных). Код уникального идентификатора

начислений (УИН) с 31 марта 2014 года в платежных поручениях указывать не нужно.

Вместо УИН в реквизите (22) указывается его аналог, который называется УИП.

В реквизите (43) поставьте печать (при наличии).

В реквизите (44) должен поставить свою подпись уполномоченный представитель

организации (например, руководитель) в соответствии с заявленными банку образцами в

В реквизите (45) банк плательщика поставит отметку (штамп), а его уполномоченный

представитель – свою подпись.

В реквизите (60) укажите ИНН плательщика (если такой есть).

В реквизите (61) укажите ИНН получателя.

В реквизите (62) сотрудник банка поставит дату поступления распоряжения в банк

В реквизите (71) сотрудник банка укажет дату списания средств со счета плательщика.

В реквизите (101) укажите статус организации. В частности:

иных платежей в бюджетную систему РФ;

Полный перечень статусов приведен в приложении 5 к приказу Минфина России от

12 ноября 2013 г. № 107н.

В реквизите (102) укажите КПП плательщика.

В реквизите (103) укажите КПП получателя.

В реквизите (104) укажите значение КБК.

В реквизите (105) укажите код ОКТМО (при уплате налога на основании налоговой

декларации или расчета укажите код ОКТМО такой же, как в декларации, расчете). При

этом до 1 января 2015 года банки не будут отказывать в проведении платежа, если вместо

кода ОКТМО будет указан код ОКАТО (письмо Минфина России от 17 февраля 2014 г.

В реквизите (106) при уплате налоговых и таможенных платежей укажите значение

основания платежа. В частности:

(расчетным, отчетным) периодам при отсутствии требования налоговой

инспекции об уплате.

Полный перечень значений приведен в пункте 7 приложения 2 и пункте 7 приложения 3 к

приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать

конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к

приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (107):

Порядок указания значения установлен в пункте 8 приложения 2 к приказу

Минфина России от 12 ноября 2013 г. № 107н;

органа. Такой порядок установлен в пункте 8 приложения 3 к приказу Минфина

России от 12 ноября 2013 г. № 107н;

указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 ип. 5

приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (108) укажите:

При уплате налоговых платежей – номер документа, который является основанием

Полный перечень значений приведен в пункте 9 приложения 2 к приказу Минфина

России от 12 ноября 2013 г. № 107н.

При уплате таможенных платежей руководствуйтесь порядком заполнения реквизита,

приведенном в пункте 9 приложения 3 к приказу Минфина России от 12 ноября 2013 г.

При уплате других платежей в бюджетную систему, а также при невозможности указать

конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к

приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (109) укажите:

документа основания платежа, которое состоит из 10 знаков. Полный перечень

значений приведен в пункте 10 приложения 2 и пункте 10 приложения 3 к

приказу Минфина России от 12 ноября 2013 г. № 107н;

указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 ип. 5

приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Реквизит (110) «Тип платежа» в платежных поручениях, составленных после 31 декабря

2014 года, не заполняйте (приказ Минфина России от 30 октября 2014 г. № 126н). В силу

специфики программного обеспечения некоторые банки требуют проставлять в данном

поле нули. Однако Казначейство России в письме от 3 апреля 2015 г. № 07-04-05/05-215

еще раз подчеркнуло: при контроле заполнения реквизитов поручений на перечисление

платежей в бюджет необходимо соблюдать действующие правила.

Новые правила заполнения платежных поручений образец Образец платежки на уплату взносов

Упрощенная система налогообложения (УСН)

Порядок уплаты страховых взносов

Суды пришли к верному выводу о том, что реализация права на вычет на сумму фиксированного платежа по страховым взносам за соответствующий налоговый (отчетный) период не может ставиться в зависимость от даты фактической уплаты этих страховых взносов налогоплательщиками ЕНВД.

Суммы, направленные обществом на празднование Дня медика и Новогоднего праздника, не подлежат включению в базу для исчисления страховых взносов.

На этом сайте Вы можете легко заполнить или выписать онлайн бланк Платежного поручения и распечатать его.

Платежное поручениеНиже Вы можете бесплатно заполнить Платежное поручение и распечатать его, при этом программа сама высчитает при необходимости НДС и заполнит все графы бланка.

Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами бланков платежных поручений.

После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

Код для вставки формы Платежного поручения на Ваш сайт

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками. © Service-Online.SU 2013-2016

По всем вопросам обращайтесь на почту: support(@)service-online.su

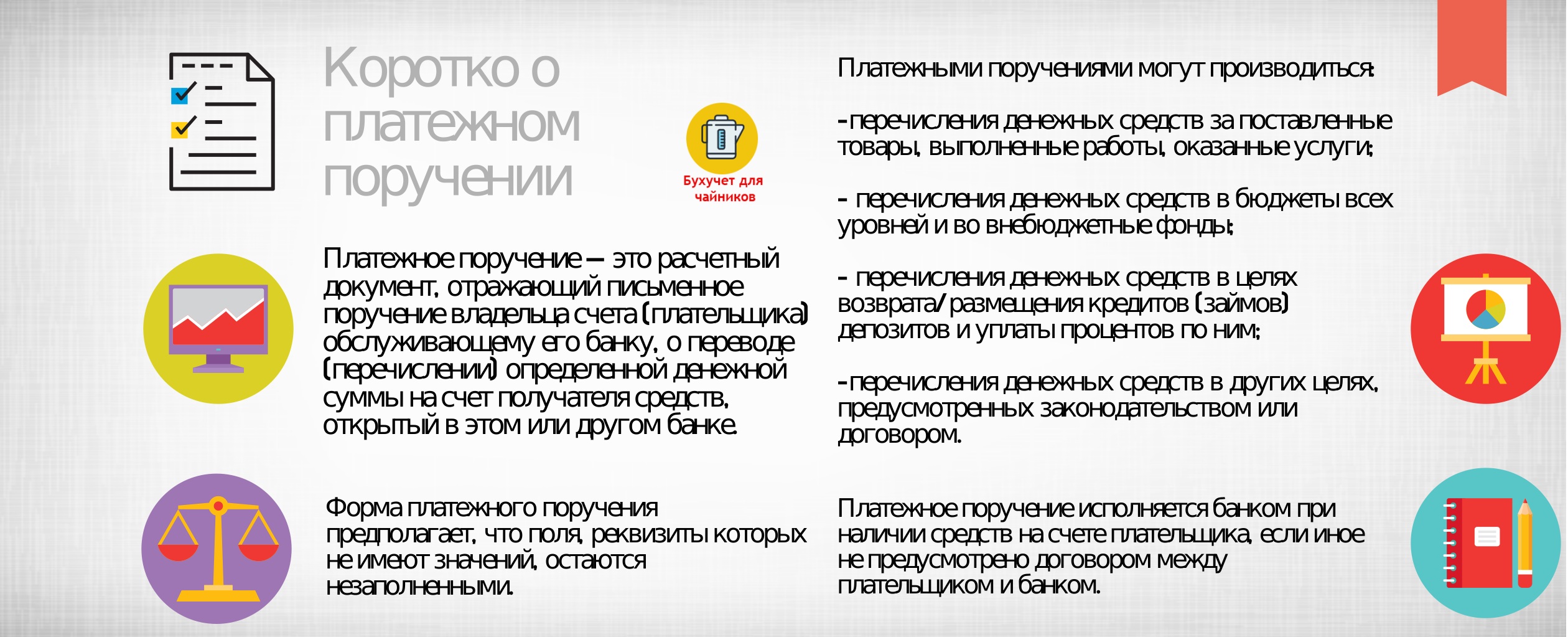

Платежное поручение – документ, используемый для осуществления безналичных перечислений с одного расчетного счета на другой, то есть это распоряжение от организации банку перечислить сумму, указанную в платежном поручении, со счета организации на счет получателя. Как правильно заполнить платежное поручение? Здесь вы найдете заполненный образец платежного поручения при оплате поставщику и при перечислении налогов в бюджет РФ, также вы можете скачать сам бланк платежного поручения.

Независимо от того, имеются денежные средства на счете клиента или нет, банк платежные поручения принимает. Перечислять деньги по этим поручениям банк будет в определенном порядке, установленном ст. 855 ГК РФ :

Существует типовая форма платежного поручения — №0401060. Организация-владелец счета заполняет данную форму и передает ее обслуживающему банку, который, в свою очередь, производит списание денежных средств со счета организации и переводит их на счет, указанный в платежном поручении.

Если плательщик передумал и желает отозвать платежное поручение, то он имеет на это полное право, но отозвать он может всю сумму полностью, частичный отзыв суммы не предусматривается.

Для отзыва платежного поручения плательщику необходимо обратиться в банк с заявлением, содержащим реквизиты поручения: номер, дату, сумму, наименование организации, от имени которого составлен бланк. Составляется заявление в двух экземплярах, после подписания и проставления на них печати оба экземпляра передаются в банк, один остается в банке, другой с отметкой банка возвращается плательщику.

Как заполнить платежное поручениеВ поле вид платежа указывается: «срочно», «телеграфом», «почтой», другое значение в порядке, установленном банком. Значение может и не указываться в случае если так установлено банком.

В поле назначение платежа указывается в обязательном порядке ссылка на дату договора, на основании которого производится оплата. Помимо этого обозначается предмет оплаты, к примеру, «Оплата за товарно-материальные ценности по счету №991 от 01.07.2016 г.».

НДС выделяется в отдельной строке. Если оплата без НДС пишется «НДС не облагается».

Если вы перечисляете свои средства с одного расчетного счета на другой, то делается запись «Перечисление собственных средств. НДС не облагается». Платежное поручение делается в двух экземплярах, а не как обычно в четырех.

Печать ставится только на первом экземпляре там, где написано «М.П.». Линии пересекать нельзя, так как в банках платежные поручения сканируются.

Образец заполнения платежного поручения

Коротко о платежном поручении: инфографика

Коротко о платежном поручении

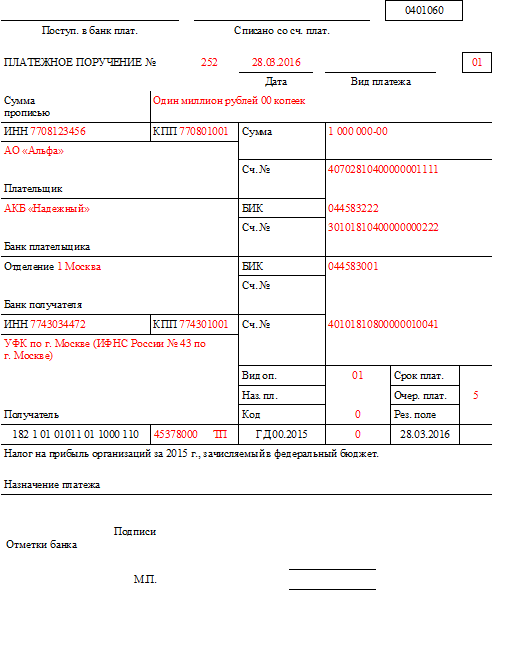

С 2016 года установлены новые правила заполнения платежных поручений. Платежное поручение с расшифровкой всех полей смотрите в нашей статье. С помощью статьи вы сможете верно заполнить платежку на перечисление налогов и взносов. Приводим образцы всех платежных поручений с 28 марта 2016 года. По НДФЛ, УСН, взносам, взносам ИП и другие.

Поля платежного поручения в 2016 годуПлатежное поручение на перечисление налогов, сборов, страховых взносов составляют по форме 0401060, которая приведена в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Каждому ее полю присвоен свой номер. Вся необходимая информация о правилах заполнения платежек содержится в приложении 1 к Положению Банка России от 19.06.2012 № 383-П и приказе № 107н .

Образцы заполнения платежных поручений на уплату налогов и взносов по новым правилам заполнения платежных поручений смотрите в конце статьи. Для заполнения платежных поручений вам понадобятся КБК на уплату налогов и взносов в 2016 году. Обратие внимание: КБК по взносам в ПФР для ИП изменились.

Еще одна особенность: реквизит 110 в платежке не заполняется. Кстати, подписаться на журнал "Упрощенка" вы можете на нашей странице подписки .

Статьи по платежкам Платежное поручение в 2016 года бланк (редакция от 28 марта 2016 года)В реквизите ( 1 ) указано наименование документа.

В реквизите (2 ) указан номер формы по Общероссийскому классификатору

управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта

России от 30 декабря 1993 г. № 299 ).

В реквизите (3 ) проставьте номер платежного поручения цифрами.

В реквизите (4 ) укажите дату составления распоряжения:

В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6 ) укажите сумму платежа. Целые рубли – прописью с заглавной буквы, а

копейки – цифрами. При этом слова «рубль», «копейка» не сокращайте. Если сумма

платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле

«Сумма» проставить сумму платежа и знак равенства «=».

В реквизите (7 ) укажите сумму платежа цифрами. Рубли отделите от копеек знаком тире

«–».

Если копейки не указываются, пропишите сумму платежа и знак равенства «=».

В реквизите (9 ) впишите номер счета плательщика в банке.

В реквизите (10 ) укажите банк плательщика (наименование и место нахождения).

В реквизите (11 ) укажите банковский идентификационный код (БИК) банка

плательщика.

В реквизите (12 ) укажите номер корреспондентского счета банка плательщика.

В реквизите (14 ) укажите банковский идентификационный код (БИК) банка получателя.

В реквизите (15 ) укажите номер корреспондентского счета банка получателя.

В реквизите (16 ) укажите полное или сокращенное наименование организации-

получателя

(при этом для ИП укажите его Ф. И. О. и правовой статус, для граждан, не являющихся

ИП, – Ф. И. О.).

В реквизите (17 ) укажите номер счета получателя в банке.

В реквизите (19 ) «Срок платежа» значение не указывается, если другой порядок не

установлен банком.

В реквизите (20 ) «Назначение платежа кодовое» значение не указывается, если другой

порядок не установлен банком.

В реквизите (21 ) укажите очередность платежа цифрой в соответствии с

законодательством.

В реквизите (22 ) укажите код уникального идентификатора платежа (УИП). Это 20 или

25 цифр (п. 12 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н ).

Реквизит заполняйте только в том случае, если он установлен получателем средств и

доведен до плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У ).

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками

самостоятельно, УИП не устанавливается. Получатели средств по-прежнему будут

идентифицировать поступающие платежи на основании ИНН, КПП, КБК, ОКАТО и

других платежных реквизитов. Поэтому в поле «Код» при перечислении текущих

налогов и взносов достаточно указать значение «0».

В реквизите (23 ) «Резервное поле» значение не указывается, если другой порядок не

установлен банком.

В реквизите (24 ) укажите назначение платежа, наименование товаров, работ, услуг,

номера и даты документов-оснований, в соответствии с которыми проводится платеж

(например, договоров, актов, товарных накладных). Код уникального идентификатора

начислений (УИН) с 31 марта 2014 года в платежных поручениях указывать не нужно.

Вместо УИН в реквизите (22 ) указывается его аналог, который называется УИП .

В реквизите (44 ) должен поставить свою подпись уполномоченный представитель

организации (например, руководитель) в соответствии с заявленными банку образцами

в карточке.

В реквизите (45 ) банк плательщика поставит отметку (штамп), а его уполномоченный

представитель – свою подпись.

В реквизите (60 ) укажите ИНН плательщика (если такой есть). Это поле могут не

заполнять физлица, которые указали СНИЛС в поле 108 или УИН в поле 22 (п. 4

приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н ).

В реквизите (62 ) сотрудник банка поставит дату поступления распоряжения в банк

плательщика.

В реквизите (71 ) сотрудник банка укажет дату списания средств со счета плательщика.

В реквизите (101 ) укажите статус организации. В частности:

Полный перечень статусов приведен в приложении 5 к приказу Минфина России от

12 ноября 2013 г. № 107н .

В реквизите (102 ) укажите КПП плательщика. Девять цифр, первые две из которых не

могут быть нулями.

В реквизите (103 ) укажите КПП получателя. Девять цифр, первые две из которых не

могут быть нулями.

В реквизите (104 ) укажите значение КБК. Это 20 цифр (п. 5 приложения 2 к приказу

Минфина России от 12 ноября 2013 г. № 107н ).

В реквизите (105 ) укажите код ОКТМО (при уплате налога на основании налоговой

декларации или расчета укажите код ОКТМО такой же, как в декларации, расчете). Это

8 или 11 цифр (п. 6 приложения 2 к приказу Минфина России от 12 ноября 2013 г. №

107н ).

В реквизите (106 ) при уплате налоговых и таможенных платежей укажите значение

основания платежа. В частности:

инспекции об уплате.

При уплате других платежей в бюджетную систему, а также при невозможности указать

конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к

приказу Минфина России от 12 ноября 2013 г. № 107н ).

При уплате налоговых платежей – номер документа, который является основанием

платежа.

Например:

Полный перечень значений приведен в пункте 9 приложения 2 к приказу Минфина

России от 12 ноября 2013 г. № 107н .

При уплате таможенных платежей руководствуйтесь порядком заполнения реквизита,

приведенном в пункте 9 приложения 3 к приказу Минфина России от 12 ноября 2013 г.

№ 107н .

При уплате других платежей в бюджетную систему, а также при невозможности указать

конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к

приказу Минфина России от 12 ноября 2013 г. № 107н ).

Реквизит (110 ) «Тип платежа» в платежных поручениях, составленных после 31 декабря

2014 года, не заполняйте (приказ Минфина России от 30 октября 2014 г. № 126н. подп.

1.3 п. 1 Указания Банка России от 6 ноября 2015 г. № 3844-У ).

Отдельное вопросы бухгалтеры задают, как заполнить поле 107 в платежном поручении 2016 года. В поле 107 указывается налоговый период, за который платиться налог, взнос, или другой платеж. При невозможности указать налоговый период в поле 107 в платежном поручении ставится ноль «0».

В поле 107 платежного поручения указывается значение показателя налогового периода, который имеет 10 знаков. Восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой (".").

Показатель поля 107 платежного поручения используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Первые два знака поля 107 платежного поручения налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

В 4-м и 5-м знаках поля 107 для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02.

В 3-м и 6-м знаках поля 107 показателя налогового периода в качестве разделительных знаков проставляется точка (".").

В 7-10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями ("0").

Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения поля 107 платежного поручения в 2016 годуПриводим образцы заполнения поля 107 платежного поручения в 2016 году:

Налоговый период в поле 107 платежного порученияНалоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

При погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита в показателе налогового периода в формате "день.месяц.год" указывается конкретная дата, например: "05.09.2016 ", которая взаимосвязана с показателем основания платежа и может обозначать, если показатель основания платежа имеет значение:

В случае осуществления платежа с целью погашения задолженности по акту проведенной проверки ("АП") или исполнительному документу ("АР"), в показателе налогового периода указывается ноль ("0").

В случае досрочной уплаты плательщиком налогового платежа в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

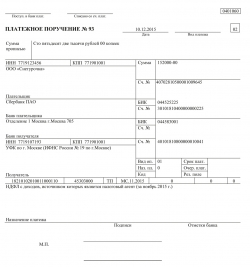

Платежное поручение в 2016 году образецПриводим образец платежного поручения в 2016 году с номерами полей.

Это платежные поручения в 2016 году образцы с 28 марта 2016? года.