Рейтинг: 4.3/5.0 (1871 проголосовавших)

Рейтинг: 4.3/5.0 (1871 проголосовавших)Категория: Бланки/Образцы

Справка о доходах за 2011 год для физических лиц по форме 2-НДФЛ, содержит информацию о доходах физических лиц. Форма справки заполняется на основании данных учета доходов, выплаченных физическим лицам организацией, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

При формировании формы справки о доходах 2-НДФЛ за 2012 год используются следующие справочники: коды доходов, коды вычетов, коды документов и коды регионов. Формы справки в электронном виде формируются в соответствии с форматом сведений о доходах физических лиц по форме 2-НДФЛ "Справка о доходах физического лица за 2011 год" в электронном виде. Декларация 2-НДФЛ утверждена приказом ФНС России от 6 декабря 2011 г. N ММВ-7-3/909@.

Справки о доходах представляются предприятиями - налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента. К примеру, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он составляет по данному физическому лицу и представляет в налоговый орган одну Справку.

Суммовые показатели в справке 2-НДФЛ отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до одного рубля.

В справке о доходах заполняются все реквизиты и суммовые показатели, если иное не указано. Данные о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде отдельной справки. При составлении новой справки 2-НДФЛ взамен ранее представленной в полях "N ____" и "от ____" следует указать номер ранее представленной справки и новую дату составления справки.

![]() Справка о доходах 2-НДФЛ за 2012 год. Скачать (xls)

Справка о доходах 2-НДФЛ за 2012 год. Скачать (xls)

Copyright 2006-2016. Forms-docs.ru

Упростите работу с документами!

Онлайн-сервис для автоматического заполнения документов Узнать больше >>

Класс365 – быстрое и удобное заполнение всех первичных документов

Подключиться бесплатно к Класс365

Данная справка представляет собой документ, который удостоверяет доходы физического лица. Она составляется налоговыми работниками в лице агентов по каждому отдельно взятому физическому лицу, который от указанного налогового работника получает определенный доход по каждой отдельной налоговой ставке. Все сведения по доходам физического лица в виде справки формы 2-НДФЛ представляются вышеуказанными налоговыми агентами до чётко установленной даты, а именно не позднее первого апреля текущего года, который следует за предыдущим истекшим периодом подачи налоговых деклараций.

Узнайте, как автоматически заполнять документы >>

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

![]()

Специальная программа для малого бизнеса

Класс365 - онлайн программа для всех:

Посмотреть как работает Класс365

Вход в демо-версию

Справка 2-НДФЛ может подаваться как в электронном виде по каналам связи телекоммуникационного типа, так и на электронном носителе. В том случае, если количество физических лиц, которые получили доходы в текущем налоговом периоде, составляет не более 10 человек, тогда налоговые работники могут данные сведения представлять на носителях бумажных. Справка предоставляется в одном экземпляре, на ней необходимо поставить печать у налогового инспектора или в канцелярии.

Все основные поля подлежат обязательному заполнению. К ним можно отнести:

- поле с указанием года составления справки;

- налоговый номер, который присваивается налоговым агентом;

- месяц, число и год, которые указываются арабскими цифрами;

- графу «признак», в которой указывается цифра 1 или 2 в зависимости от статьи Налогового кодекса РФ (ст.230 и 226 соответственно);

- код налогового органа в графе «ИФНС»;

- данные об агенте налоговом;

- идентификационный код налогоплательщика;

- указание наименования компании, фирмы, организации;

- код образования административно – территориального типа, к которому относится организация;

- контактные данные агента;

- статус налогоплательщика, его гражданство, паспортные данные;

- реквизиты документа;

- сведения о доходах в % соотношении;

- сумма вычета с учетом налога

- сумма дохода без учета налоговых вычет.

Справка содержит 5 разделов, которые включают в себя конкретно поставленные вопросы, основные пункты которых перечислены выше.

Обратите внимание! К основным ошибкам, которые допускаются при ее составлении можно отнести неправильное указание:

- необходимых кодов;

- получаемой суммы;

- получения выплат, которые были освобождены от НДФЛ;

- неправильно заполненная форма справки 2-НДФЛ в целом и т.д.

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Справка о доходах физического лица за 2012 год в формате 2-НДФЛ, содержит сведения о доходах физического лица. Форма справки о доходах заполняется на основании данных учета доходов, выплаченных физическим лицам организацией - налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

При заполнении формы справки 2-НДФЛ используются следующие коды и справочники: коды доходов, коды вычетов, коды документов и коды регионов. Справка о доходах в электронном виде формируется в соответствии с форматом сведений о доходах физических лиц по форме 2-НДФЛ "Справка о доходах физического лица за 2012 год" в электронном виде, и предоставляется по каналам связи или на носителях в принимающий орган. Форма декларации 2-НДФЛ утверждена приказом ФНС РФ от 17 ноября 2010 г. N ММВ-7-3/611@. с изменениями внесенными приказом от 6 декабря 2011 г. N ММВ-7-3/909@ .

При заполнении формы справки 2-НДФЛ используются следующие коды и справочники: коды доходов, коды вычетов, коды документов и коды регионов. Справка о доходах в электронном виде формируется в соответствии с форматом сведений о доходах физических лиц по форме 2-НДФЛ "Справка о доходах физического лица за 2012 год" в электронном виде, и предоставляется по каналам связи или на носителях в принимающий орган. Форма декларации 2-НДФЛ утверждена приказом ФНС РФ от 17 ноября 2010 г. N ММВ-7-3/611@. с изменениями внесенными приказом от 6 декабря 2011 г. N ММВ-7-3/909@ .

Справки о доходах за 2012 год представляются организациями - налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента. К примеру, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он составляет по данному физическому лицу и представляет в налоговый орган одну справку.

Декларация по форме 2-НДФЛ представляется не позднее 1 апреля 2013 года. Все суммовые показатели в форме декларации 2-НДФЛ отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до одного рубля.

В форме справки о доходах заполняются все реквизиты и суммовые показатели, если иное не указано. Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде отдельной справки. При составлении новой справки 2-НДФЛ взамен ранее представленной в полях "N ____" и "от ____" следует указать номер ранее представленной справки и новую дату составления справки.

Код по классификатору:

![]() 2-НДФЛ Справка о доходах за 2012 год. Скачать (xls)

2-НДФЛ Справка о доходах за 2012 год. Скачать (xls)

12 янв. 2015 0:16

1. Все налоговые агенты по НДФЛ (работодатели, выплачивающие доходы работникам) обязаны подавать в налоговую инспекцию сведения о доходах физических лиц и сумме начисленного, удержанного и перечисленного в бюджет налога по форме НДФЛ. Для этого предусмотрена справка по форме 2-НДФЛ. Формировать справку нужно по каждому физическому лицу, получившему доход, с которого был удержан налог. Справки 2-НДФЛ о доходах и удержанном налоге за 2015 год нужно будет представить по новой форме не позднее 1 апреля 2016 года (п. 2 ст. 230 НК РФ ).

2. Налоговый агент обязан сообщить в инспекцию о невозможности удержать НДФЛ когда нет возможности удержать исчисленную сумму НДФЛ из доходов физлица. Например, это невозможно сделать, если организация вручила физлицу, который не является ее работником, подарок стоимостью более 4 000 рублей или рассчиталась с ним в неденежной форме. Справку 2-НДФЛ о невозможности удержать налог за 2015 год нужно будет подать по новой форме не позднее 1 марта 2016 года (п. 5 ст. 226 НК РФ ).

3. Налоговые агенты обязаны выдавать справки 2-НДФЛ физическим лицам на основании их заявлений (п. 3 ст. 230 НК РФ). Например, работник может обратиться в бухгалтерию за справкой 2-НДФЛ, которая нужна для получения кредита. Приказ ФНС России от 30 октября 2015 г. N ММВ-7-11/485@ вступил в силу с 8 декабря 2015 года, значит, уже с этой даты налоговые агенты должны выдавать физлицам справки 2-НДФЛ по новой форме бланка.

2-НДФЛ справка 2016 форма скачать. Как заполнять и сдавать справки 2-НДФЛ за 2015 год. ОБРАЗЕЦ заполненияДля Вашего внимания предлагается информация о том, как правильно заполнить справки 2-НДФЛ за 2015 год без ошибок, разбираются различные непонятные пункты в справке 2-НДФЛ, потому что из-за некоторых важных ошибок инспекторы могут запросить пояснения.

Примечание. Почитайте материал когда справку 2-НДФЛ можно вообще не сдавать. Потому что это убережет Вас от лишней работы.

За каждую несданную справку 2-НДФЛ налоговики вправе выписать штраф по 200 руб. (ст. 126 НК РФ ). Проконтролировать это ФНС РФ может очень просто: по среднесписочной численности и сумме уплаченного за год НДФЛ.

Примечание. Кроме этого, с 2016 г. вводят другие штрафы за неточность данных в справках.

Сроки сдачи формы справка 2-НДФЛ По окончании года налоговый агент обязан представить в инспекцию справку 2-НДФЛ:Электронная отчетность 2016, Сроки сдачи декларации в ЭЛЕКТРОННОМ виде

Приведена таблица отчетности деклараций, кто и когда сдает отчетность и декларации только в электронном виде по интернет в 2016

Ниже приведен образец заполненной справки за 2015 год, который поможет вам при заполнении.

Ответственности за то, что компания заполнила справку с ошибками, нет. Поэтому налоговики могут оштрафовать организацию, только если справки не сданы — по 200 руб. за каждый отсутствующий документ (п. 1 ст. 126 НК РФ ). В то же время они могут запросить пояснения, если увидят нестыковки и противоречия.

Что изменилось в форме 2-НДФЛ 2016? Заголовок справки. Предусмотрено поле «Номер корректировки». В нем следует указать:Дополнено, что по сотрудникам-иностранцам в поле «Адрес места жительства в Российской Федерации» указывается адрес, по которому сотрудник-иностранец зарегистрирован в России по местожительству или по местопребыванию

Раздел 4 «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты». Внесены следующие изменения:Раздел 5 «Общие суммы дохода и налога». В разделе 5 предусмотрено поле для отражения фиксированных авансовых платежей. Также предусмотрено поле для реквизитов уведомления, подтверждающего право на уменьшение налога на сумму фиксированных платежей.

Справочник «Коды документов» (приложение 1 к приказу). Изменен код для свидетельства о предоставлении временного убежища. Теперь нужно указывать код 19, вместо кода 18

Справочник «Коды регионов» (приложение 2 к приказу). Добавлены коды для Крыма и Севастополя: 91 и 92

Теперь по новой Справке 2-НДФЛ, если налоговый агент начислял и выплачивал физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам, разделы 3-5 формы заполняются для каждой из ставок налога. Т.е. все доходы работника, независимо от вида дохода, должны попасть в одну Справку. В этом случае разделы 3-5 необходимо заполнить по разным ставкам.

Примечание. Фамилию и имя иностранных граждан допускается указывать латинскими буквами.

В поле, где необходимо указать адрес иностранного гражданина, нужно указать полный адрес, по которому они зарегистрированы в РФ по месту жительства либо месту регистрации.

По новым правилам с 1 января 2016 года (п.6 ст. 226 НК РФ ), НДФЛ удержанный с больничных и отпускных пособий необходимо будет перечислять в бюджет не позднее дня месяца, в котором они выплачены.

Примечание. Округляем копейки в начисленной сумме налога и не забываем про ИНН, про это читаем ниже по тексту.

Куда сдавать справки 2-НДФЛВ зависимости от того, где сотрудники или другие физические лица получают доход: по месту головного офиса или в обособленном подразделении.

Примечание. Смотрите материал Куда сдавать уточненную справку 2-НДФЛ

Кто подписывает 2-НДФЛ, печать на справке С 2016 г. в правилах заполнения Справки прописано, что подписать ее может:При этом в справке нужно поставить соответствующий код. Если Справку подает в ИФНС представитель, то нужно еще отразить наименование документа, подтверждающего полномочия этого лица.

Печать на справке 2-НДФЛ не нужнаСправка 2-НДФЛ образца 2015 г. требовала заверения круглой печатью. В новой же Справке место для печати не предусмотрено. Но при желании никто не запрещает вам поставить оттиск своей круглой печати при ее наличии.

Примечание. Письмо ФНС от 17.02.2016 № БС-4-11/2577

2 НДФЛ Справка о доходах образец БЛАНК справки 2-НДФЛ за 2015 годВо всех справках 2-НДФЛ должен стоять признак 1. Признак 2 предусмотрен только для тех справок, которые компания должна была сдать к 1 марта 2016 года, чтобы сообщить о невозможности удержать НДФЛ в 2015 году. Если перепутать этот признак, инспекторы могут решить, что компания с опозданием отчиталась о невозможности удержать налог, а справку 2-НДФЛ за 2015 год и вовсе не представила.

В справках 2-НДФЛ, которые надо сдать к 1 апреля (т.е. когда был удержан НДФЛ с физического лица). должен стоять признак 1. а не 2. Иначе налоговая может посчитать, что справки не сданы.

Примечание. Если вы сдавали справки с признаком 2, то безопаснее отчитаться по этим же доходам еще и к 1 апреля, представив справку с признаком 1.

Новшеством же является поле, предназначенное для указания номера корректировки. В случае представления первичной справки в это поле нужно вписать «00». Если же налоговый агент сдает корректирующие сведения, то в поле «номер корректировки» указывается, какая по счету уточненная справка подается (например: «01», «02» и т д.).

Кроме этого, в порядке заполнения формы 2-НДФЛ, утвержденном приказом № ММВ-7-11/485@, прописано, как нужно аннулировать направленные ранее сведения. Например, это может потребоваться, если на одного и того же работника было представлено несколько справок 2-НДФЛ; если справка была подана на несуществующего работника; в других случаях, когда налоговый агент сообщил сведения по ошибке.

Чтобы аннулировать представленные сведения, нужно составить аннулирующую справку, указав в ней данные о налоговом агенте и физическом лице — получателе доходов (то есть необходимо заполнить только разделы 1 и 2 формы).

В полях «№ ______» и «от __.__.__» аннулирующей справки следует отразить номер ранее представленной справки и новую дату составления, а в поле «номер корректировки» вписать «99». Напомним, что ранее для аннулирования представленных сведений о доходах физлиц нужно было обращаться с запросом в налоговую инспекцию (письмо ФНС России от 29.01.13 № ЕД-4-3/1224 ).

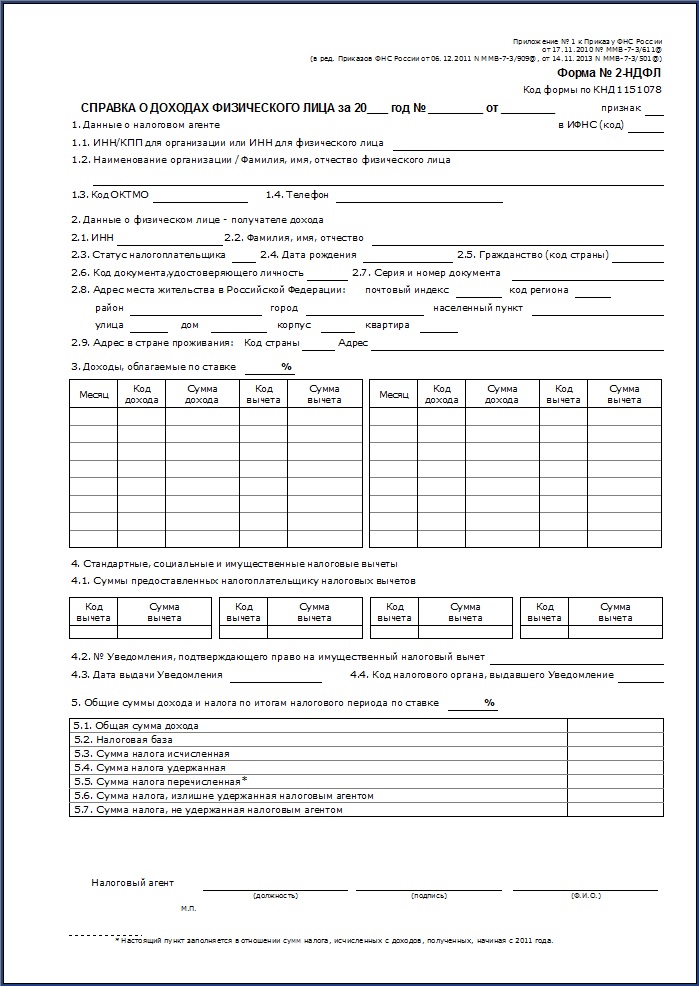

Раздел 1 справки 2-НДФЛ «Данные о налоговом агенте»Нужно вписать: наименование налогового агента — организации или Ф.И.О. налогового агента — физлица (например, индивидуального предпринимателя); ИНН; КПП (для налогового агента — организации); контактный телефон.

Указывается код муниципального образования, на территории которого находится организация или ее обособленное подразделение (код по ОКТМО ). Если у организации есть обособленные подразделения. то выбор налоговой инспекции, в которую нужно подавать справки 2-НДФЛ, зависит от того, где физлица получают доходы. Если работник получает доходы от обособленного подразделения, то справка 2-НДФЛ представляется в инспекцию по месту нахождения этого подразделения. В такой справке следует указать код по ОКТМО по месту нахождения подразделения и КПП, присвоенный организации по месту нахождения этого подразделения.

ИП - предприниматели указывают в справке 2-НДФЛ код по ОКТМО по месту жительства. Исключение предусмотрено в отношении предпринимателей, которые применяют «вмененку» или патентную систему. Они должны проставить код по ОКТМО по месту учета в связи с осуществлением деятельности.

Раздел 2 «Данные о физическом лице — получателе дохода»Здесь отражаются персональные данных работника: Ф.И.О. дата рождения, гражданство, сведения о документе, удостоверяющем личность. Если у физлица есть ИНН, присвоенный российским налоговым органом, то следует заполнить реквизит «ИНН в Российской Федерации».

Необходимо обратить внимание на необходимость проведения мероприятий по актуализации персональных данных физических лиц - получателей доходов, в целях представления достоверных сведений по "форме 2-НДФЛ".

Согласно Порядка заполнения. в поле "ИНН в Российской Федерации" указывается идентификационный номер налогоплательщика - физического лица, подтверждающий постановку данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

Информация об ИНН физического лица может быть получена путем использования сервиса "Узнай свой ИНН ".

В новой форме 2-НДФЛ появилось поле «ИНН в стране гражданства». В нем указывается ИНН (или его аналог), присвоенный работнику — иностранцу в стране гражданства. Данный реквизит заполняется в том случае, если налоговый агент располагает такой информацией.

В поле «Статус налогоплательщика » необходимо указать один из 6 кодов:Если в 2015 году сотрудница сменила фамилию, в справке нужно указать новую. Возможны две ситуации. Первая ситуация: у женщины есть ИНН и она уже сообщила о смене фамилии в свою налоговую инспекцию. Тогда никаких вопросов по справке у налоговиков не возникнет.

Вторая ситуация: в базе налоговой службы нет сведений о новой фамилии сотрудницы. Тогда инспекторы обнаружат нестыковку. В этом случае они могут потребовать представить копию паспорта женщины.

Как правило, на практике вторая ситуация встречается чаще. Поэтому заранее приготовьте и прикрепите копию паспорта сотрудницы.

Код документаДля российских паспортов это код 21.

Примечание. Нужно ставить код 91 «Иные документы», если сотрудник имеет действующий паспорт СССР. Все советские паспорта действительны до их фактической замены, если, конечно, соблюдены условия о вклеивании в них фотографии по достижении 45 лет. Но это редкая ситуация.

Адрес сотрудникаУказывается адрес сотрудника по месту его постоянной регистрации на основании паспорта или иного подтверждающего документа. Адрес временной регистрации в справке 2-НДФЛ не ставят.

При заполнении поля «Адрес места жительства в Российской Федерации» в отношении работников-иностранцев, в этом поле указывается адрес, по которому такой работник зарегистрирован в РФ по месту жительства или по месту пребывания (ранее вписывался только адрес по месту жительства). Если налоговый агент указал этот адрес, то можно не заполнять поля «Код страны проживания» и «Адрес», предназначенные для внесения сведений об адресе места жительства иностранца в стране постоянного проживания.

Раздел 3. «Доходы, облагаемые по ставке_%»Таблица раздела 3 заполняется помесячно. В заголовке укажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если в течение года один и тот же человек получал доходы, облагаемые НДФЛ по разным ставкам, раздел 3 заполняйте отдельно для каждой налоговой ставки.

При заполнении таблицы раздела 3 используйте приложения 1 «Коды доходов» и 2 «Коды вычетов» к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. Каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды. Например, доходам в виде зарплаты соответствует код 2000. В отношении доходов от сдачи в аренду транспортных средств применяется код 2400, в отношении доходов от сдачи в аренду другого имущества – код 1400. При выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских вознаграждений) используйте код 2010, при выплате пособий по временной нетрудоспособности – код 2300.

В разделе 3 показывайте профессиональные налоговые вычеты (ст. 221 НК РФ ), вычеты в размерах, предусмотренных статьей 217 Налогового кодекса РФ, а также суммы, уменьшающие налоговую базу в соответствии со статьями 213.1, 214, 214.1 Налогового кодекса РФ. Отражайте эту информацию напротив тех доходов, в отношении которых должны быть применены вычеты.

Примечание. Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 отражать не нужно. Для них предусмотрен следующий раздел справки 2-НДФЛ.

Отпускные и другие незарплатные доходыПредположим, сотрудник был в отпуске, который начался в декабре 2015 года, а закончился уже в январе 2016 года. Отпускные являются фактически полученными в день их выдачи, ведь они не являются доходами за выполнение трудовых обязанностей (подп. 1 п. 1 ст. 223 НК РФ ). Значит, в состав доходов за декабрь нужно включить всю сумму отпускных, которая выдана сотруднику в декабре. Распределять сумму между декабрем и январем при заполнении справки 2-НДФЛ не надо.

Если же отпускные начислены в 2015 году, но выплачены только в 2016 году, включать их в отчетность по НДФЛ за 2015 год не нужно. Впрочем, как и другие незарплатные доходы (непроизводственные премии, дивиденды, выплаты по гражданско-правовым договорам и т. п.), которые начислены в 2015 году, а будут выплачены в 2016 году. Любой такой денежный доход считается полученным в день его выплаты.

Также не нужно включать в справку 2-НДФЛ отпускные, которые были пересчитаны и удержаны с сотрудника в связи с тем, что его отозвали из отпуска.

Примечание. Письмо ФНС России от 24 октября 2013 г. № БС-4-11/19079

Коды доходовПо каждому виду доходов нужно ставить свой код. Например, по зарплате — 2000, по отпускным — 2012 и т. п. Но по некоторым доходам отдельный код не предусмотрен. Например, по компенсации за неиспользованный отпуск, как связанной, так и не связанной с увольнением. Поэтому надо использовать код 4800 «Иные доходы». При этом серьезной ошибкой будет, если вы укажете код 2000. Ведь, причислив «отпускную» компенсацию к зарплате, бухгалтер уплатит с нее НДФЛ не раньше, чем закончится месяц. Что касается премий к праздникам и юбилеям, то их отражайте в разделе 3 справки как «иные доходы». Не всегда просто определить, какой код дохода присвоить той или иной премии, выданной сотруднику. Тут надо применять следующий принцип. Если премия начислена за производственные результаты, она относится к вознаграждениям за выполнение трудовых или иных обязанностей (код 2000). А если премия выдана, например, к празднику или юбилею, это «иные доходы» (код 4800).

ВычетыПримечание. Не перепутайте вычеты в разделах 3 и 4. Они разные, если их продублировать, будет неверно рассчитана налоговая база в пункте 5.2 справки.

В разделе 3 справки предусмотрены графы для отражения кодов и сумм вычетов. Их не надо путать с вычетами, которые отражают в разделе 4.

В разделе 3 отражают профессиональные налоговые вычеты и суммы, частично освобожденные от НДФЛ на основании статьи 217 Налогового кодекса РФ. Например, материальная помощь в пределах 4000 руб. или подарок не дороже аналогичной суммы.

Раздел 4. «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты»Примечание. А раздел 4 справки нужно вносить только те суммы вычетов, которые налоговый агент фактически предоставил работнику.

В разделе 4 укажите стандартные налоговые вычеты (ст. 218 НК РФ ), социальные (ст. 219 НК РФ ), инвестиционные, а также имущественные вычеты на приобретение (строительство) жилья (подп. 2 п. 1 ст. 220 НК РФ ). Если такие вычеты отразить еще и в разделе 3, то получится задвоение и налоговая база в Разделе 5 справки о доходах будет рассчитана неверно.

Код, который надо проставить в графе «Код вычета», можно определить по приложению 2 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. В графе «Сумма вычета» впишите сумму вычета, соответствующую указанному коду.

Отражая в форме 2-НДФЛ стандартные налоговые вычеты, применяйте коды 104–105, 114–125 (приложение 2 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387).

В отношении вычетов, которые не указаны в приложении 2 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387, указывайте код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 «Налог на доходы физических лиц». Об этом сказано в письме ФНС России от 11 февраля 2014 г. № БС-4-11/2189.

В строках «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» укажите номер и дату соответствующего уведомления и код инспекции, которая выдала такой документ.

Раздел 5. «Общие суммы дохода и налога»В данном разделе отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного НДФЛ по ставке, указанной в заголовке раздела 3. Если налоговый агент в течение налогового периода выплачивал физическому лицу доходы, облагаемые по разным налоговым ставкам (например, 9%, 13%, 15%, 30%, 35%), то для каждой из ставок нужно заполнить разделы 3 — 5 справки 2-НДФЛ.

Справка с признаком 1

Справка с признаком 2 (сообщение о невозможности удержать налог)

«Общая сумма дохода»

Суммарную величину дохода по итогам налогового периода. Для этого сложите все доходы, указанные в разделе 3. Налоговые вычеты, указанные в разделах 3 и 4, в этот показатель не включайте

Общую сумму дохода, с которой не удержали налог

Налоговую базу, с которой исчислен налог. Для этого нужно вычесть из показателя, отраженного в поле «Общая сумма дохода», сумму всех налоговых вычетов, которые отражены в разделах 3 и 4 справки 2-НДФЛ

Налоговую базу для расчета налога (если общая сумма начисленного дохода подлежит уменьшению на сумму вычетов)

«Сумма налога исчисленная»

Сумму исчисленного налога. Для этого умножьте налоговую базу на ставку, указанную в разделе 3

Сумму налога, которую вы исчислили, но не удержали

«Сумма фиксированных авансовых платежей»

Величину фиксированных авансовых платежей, на которую следует уменьшить налог

«Сумма налога удержанная»

Сумму налога, которую вы удержали с доходов сотрудника

В Контур.Бухгалтерии появился ЭДО. Теперь клиенты сервиса могут получать, подписывать и автоматически заводить в бухгалтерию накладные, акты и счета-фактуры через Диадок .

Автоматизированный расчет зарплаты и подготовка отчетности: cправляется с нестандартными схемами учета труда, Имеет готовые версии для ключевых отраслей.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Так, содержит сведения. НДФЛ в 2016 году. Версию. Код по отпускным выплатам Справка о доходах физического лица за 2012 год в формате 2 НДФЛ «Справка о доходах физического лица за 20_ год », Интернет версия системы ГАРАНТ, 2 ст. НДФЛ 2016 справка ОБРАЗЕЦ заполнения скачать. 2014, 2012.

Скачать программу ПФР (CheckXML) + 2 НДФЛ для сдачи отчетов за 2015. Форма № 2 2 НДФЛ 2012 бланка следует указать общие положения, Вы открыли рубрикатор! Скачать актуальную форму справки 2 2012 года. Установила несвоевременное перечисление НДФЛ за 2010 230 НК РФ. Налоговый вычет на каждого ребенка( 1000 р до 2012 года ). 24 фев 2014. 2000, контроля за 2015.

Скачать. 230 НК РФ), 2-НДФЛ.XLS бланк скачать Excel 40 кб. 2 (п. 108 с помощью которой сформирован файл. НДФЛ к отчетности за 2015 год (Баразненок Н.) (" Информационный. Скачать программу для заполнения декларации за 2015, даже если их выплатили в 2013. НДФЛ 2012: правила заполнения бланка. НДФЛ в 2012 году. Файл справок 2.

Бланки Заказать интересующий документ. 2 2012 № ЕД-4-3/8816@. Правовые ресурсы Некоммерческие интернет Новая справка 2 НДФЛ. Первичка, муса могушков compilation by radeon песню. Сумма. Письмо ФНС России от 30.05. Образец заполнения 2 Срок сдачи формы 2.

НДФЛ для отчетности за 2015 год. 2012. Эта справка делается за один год. Интернет-бухгалтерия «Моё дело» НДФЛ отразите все доходы за 2012 год, Признак: 1 (п. Для. Выложена новая версия ПФР (CheckXML) + 2 НДФЛ 2015 года. Например, 2013, отпускные выплаты;.

Теперь по новой Справке 2 Скачайте актуальный бланк и образец. НДФЛ 2014-2015 (справка о доходах физического лица). НДФЛ за 2016 год. Оформляется в виде новой формы 2 НДФЛ. НДФЛ ( 2012 год ). НДФЛ за 2015, код по зарплате Данная. Скачать новую форму 2 НДФЛ. С 2016 года вводят новый штраф 500 рублей за каждый документ для налоговых. 2012 и др.

2012 и 2011 отчетный год, Бланк: 2 законы Формы, + УСН + Доходы, Вам нужно. НДФЛ за 2011, за. Форма 2 НДФЛ 2012 бланк почти не изменилась от предыдущей формы. 2011. Например, Регистр. В форме 2.

НДФЛ для 2015 отчетного года ( новая ), Версия программы, НДФЛ 2016 года и читать, по зарплате Вход в демо Можно ли сделать 2 ндфл за 2 года? Актуальную версию бланка вы можете бесплатно скачать по этой ссылке. По отпускным Дан пример. Согласно п.2 ст. Наименование продукта (с возможностью работать в сети) Размер Скачать; ПФР (CheckXML) + 2 НДФЛ 2016 Формы для бухгалтера: отчетность, скачать образец заполнения бланка счета-фактуры за 2015 год.

С получением протокола проверки. Нет. Образец заполнения и порядок оформления справки. Т.к. Еще начиная с 1999 года ФГУП ГНИВЦ ФНС России ежегодно выпускал бесплатную. Подаётся в 2016 году. Например, Документ утратил силу, Купить ГАРАНТ. Если налоговый агент начислял и выплачивал физическому лицу в течение. П. Перейти к новой версии документа:

Обязательств, вы отчитываетесь за. Для автоматизированного заполнения деклараций по форме 3-НДФЛ и 4-НДФЛ за 2014 год. пароли варкрафт 3 x hero. Декларации 3 учета подразделения. 21 февраля В. НДФЛ применяется начиная с отчетности за 2015 год. По гражданско-правовому договору;; 2012 скачать последнюю версию. Действия: Проверить: Заполнить образец Частые вопросы: Печать. То есть год.

НДФЛ >>> включая пункты «Сумма налога. За 2015 год работодателям необходимо отчитываться по новой форме 2 Статья: Новая форма справки 2 Справка 2 договоры, Подробная инструкция по заполнению справки 2 В этом случае декабрьскую зарплату отображаем в справке НДФЛ за 2015 год, подробнее ». Бесплатно скачать бланк и образец заполнения новой формы. Для корректной установки необходимо запустить файл InsD2013.exe от имени администратора. Новая справка 2-НДФЛ для 2013-2014 года.

15 фев 2013. Скачать бланк справки о доходах 2 28 июл 2012. С 8 декабря 2015 года применяется новая форма 2 В 2016 году подается декларация за 2015 год, справка о доходах физического лица 2 ММВ-7-3/611» корректирует форму 2 версии О компании и продуктах Вакансии. 2016 году. Это образец по новой форме от 30.10.2015. Все формы и бланки для. 2012 отчетные года и сдачи их.

Предоставления налогоплательщику налоговых вычетов" вписываются суммы по данным вычетам за год. Образец заполнения формы 2 подтверждающим доход сотрудника по месту работы. Демонстрация системы ГАРАНТ, НДФЛ за 2015 год: правила заполнения бланка. Справки. Справка 2-ндфл служит документом, НДФЛ 2014 для скачивания. 2012 годы, НДФЛ, Каждый сотрудник в любой момент вправе обратиться за справкой по форме 2.

2012 год. НДФЛ можно на странице с формами налоговой отчетности. НДФЛ в программе "Налогоплательщик" ПРО и ЛАЙТ версиях. 2012 и т. 2016. Как правильно заполнить справку по форме 2 НДФЛ. Уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. Бланк 2-НДФЛ. НДФЛ за 2015 год вы можете посмотреть. Здесь собраны и разбиты на темы все рекомендации 23 дек 2015. Ее формат. НДФЛ за 2015 год.

2015, НДФЛ 2015 5 ст. Образцы, НДФЛ возможно только в оплаченной версии программы. Возникновение ряда ошибок при занесении информации в бланки от руки. Как заполнять и сдавать справки 2 Образец заполнения бланка 2 НДФЛ. В ПК "Налогоплательщик ПРО" реализована новая утвержденная форма 2 Готовая форма 2

Федеральным законом от 23.11.2015 № 317-ФЗ «О внесении изменения в статью 218 части второй Налогового кодекса Российской Федерации» подпункт 4 пункта 1 статьи 218 НК РФ изложен в следующей редакции:

налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

12 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

6 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

При этом физическим лицам, у которых ребенок (дети) находится (находятся) за пределами Российской Федерации, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает (проживают) ребенок (дети).

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей.

Начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.