Рейтинг: 4.3/5.0 (1911 проголосовавших)

Рейтинг: 4.3/5.0 (1911 проголосовавших)Категория: Бланки/Образцы

пример и бланк нулевой налоговой декларации

Образец заполнения нулевой декларации УСН вы сможете получить воспользовавшись бесплатным сервисом Калькулятор деклараций УСН. Вам необходимо только выбрать объект налогообложения(доходы - доходы-расходы), а также ставку налога, остальные поля оставьте равными нулю. При УСН доходы-расходы в декларации вы можете показать расход и перенести его на следующий период. В готовой декларации вам нужно будет только заместо полей отмеченных красным. вписать свои данные

Образец нулевой КУДиРДаже при нулевом УСН, у ИП(или организации) должна быть нулевая книга доходов и расходов: Нулевая КУДиР - образец. Заверять ее в налоговой - по желанию, но многие ИФНС требуют.

Как заполнить нулевую отчетность УСН?Стр.1 декларации заполняется стандартно: вашими данными. Стр. 2 декларации: ставите прочерки во всех строках кроме 001, 010 и 020. Стр. 3 декларации: ставите прочерки во всех строках кроме 201.

Сроки сдачи нулевой декларации УСНРаз в год. Для ИП - до 30 апреля. Для организаций - до 31 марта. Для закрываемых компаний и ИП необходимо предоставить декларацию даже за неполный год.

Авансовых платежей при нулевом доходе делать не нужно.

Штрафы за предоставление нулевой декларации, нулевого отчета по упрощенке не предусмотрены. За предоставление не в срок - 1000 руб.

ЕНВД Образец нулевой декларации ЕНВДпример и бланк нулевой налоговой декларации

Образец заполнения нулевой декларации ЕНВД вы не найдете. Т.к. этот налог платится при деятельности подпадающей под ЕНВД. 28.05.09 вышло разъяснение Минфина о том что нельзя подавать нулевые декларации, либо корректировать их коэффициент на число нерабочих дней. Нет деятельности ЕНВД? Тогда налогоплательщик снимается с учета как плательщик ЕНВД, но при этом он может перейти на УСН со следующего месяца (Образец заявления на УСН - Форма 2621_1.xls ).

Вы имеете право не платить ЕНВД за календарный месяц, но при условии что в этом месяце вы не вели деятельность ни одного дня. Также необходимо снятся с учета ЕНВД, для этого заполняете форму ЕНВД-4.xls для ИП или ЕНВД-3.xls для Организаций .

Сформировать декларацию вы сможете с помощью Калькулятора деклараций ЕНВД .

Штрафы за предоставление нулевой декларации, нулевого отчета по вмененке не предусмотрены, у вас просто не примут нулевую декларацию. Хотя некоторые налоговые всё же принимают "нулевые" ЕНВД, несмотря на то что МИНФИН считает такие декларации неправомерными. За предоставление не в срок - 1000 руб.

Как заполнить нулевую отчетность ЕНВДСовсем нулевую декларацию вы подавать не сможете, однако можете исключить из нее один или два месяца(если сниметесь с учета на это время). Тогда в строке 050, 060 или 070 раздела 2 калькулятора ЕНВД вы пишете ноль.

Сроки сдачи и уплаты декларации ЕНВДСрок уплаты налога ЕНВД: I кв. - до 25.04, II кв. - до 25.07, III кв. - до 25.10, IV кв. - до 25.01

Срок сдачи декларации ЕНВД: I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Единая (упрощенная) налоговая декларацияОБЯЗАТЕЛЬНА для ИП и Организаций на ОСНО у которых за квартал по кассе и расчетному счету не было движений и не было никаких объектов налогообложения(земли, автомобилей и пр.) - обязаны сдавать Единую (упрощенную) налоговую декларацию.

Образец Единой (упрощенной) налоговой декларациипример и бланк нулевой налоговой декларации

Как заполнить Единую (упрощенную) налоговую декларацию?Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 декларации, стр.2 - для физ.лиц без ИНН.

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. КПП только для организаций, для ИП - прочерки

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО. С 2014 года нужно указывать ОКТМО .

В декларацию включаются все "нулевые" налоги. Они должны располагаться в таком же порядке как и главы в части 2 НК. Для ИП:

НДФЛ не может быть включен в деклараци Единую (упрощенную) налоговую декларацию.

Для организаций к Единой (упрощенной) налоговой декларации обязательно сдается бухгалтерская отчетность: баланс и отчет о прибылях и убытках.

Налоговый (отчетный) период: 3 - для квартала(НДС), 0 - для года

Для налога, налоговый период по которому - квартал, в соответствующей ячейке (графа 3) указывается значение налогового периода - 3. В графе 4 - номер квартала, за который представляется декларация:

- за I квартал - 01;

- III квартал - 03;

Если налоговый период по налогу - календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, в графе 3 в соответствующей ячейке отражается значение налогового (отчетного) периода:

Сроки сдачи Единой (упрощенной) налоговой декларацииI кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Не забывайте что вы обязаны будете отчитываться по всем налогам по отдельности как только у вас будут движения по кассе, расчетному счету либо появятся объекты налогообложения(земля, автомобили и пр.).

НДСНеобходима для ИП и Организаций на ОСНО

Образец нулевой декларации НДСпример и бланк нулевой налоговой декларации

Как заполнить нулевую отчетность НДС?Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 и стр.2 в декларации НДС

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. КПП только для организаций, для ИП - прочерки

По месту нахождения (учета) (код): Код 400 всегда в декларации НДС. Это значение кода означает, что декларация представляется по месту постановки на учет налогоплательщика.

Налоговый период (код): 21 - I квартал, 22 - II квартал, 23 - III квартал, 24 - IV квартал (при ликвидации - 51-I, 54-II, 55-III, 56-IV кв.)

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО. КБК НДС у всех одинаковый.

Сроки сдачи нулевой декларации НДСI кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Штрафы за предоставление нулевой декларации, нулевого отчета по НДС не предусмотрены. За предоставление не в срок - 1000 руб.

3-НДФЛНеобходима для ИП на ОСНО

Образец нулевой декларации 3-НДФЛпример и бланк нулевой налоговой декларации

Новая форма для 2016 года (для отчетности за 2015 и 2016 год). Декларация 3-НДФЛ.XLS (все листы)

Новая форма для 2015 года (для отчетности за 2014). Декларация 3-НДФЛ.XLS (все листы)

Как заполнить нулевую отчетность 3-НДФЛ?Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 и стр.2 в декларации 3-НДФЛ и оставить пустыми раздел 1, раздел 6, лист А, лист Б, листы В, Г1, Ж1.

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Коды категории налогоплательщика: Код 720 - ИП; Код 730 - нотариус; Код 740 - адвокат; Код 760 - иное физическое лицо; Код 770 - ИП глава крестьянского (фермерского) хозяйства

Код страны: Код 643 - Россия.

Код вида документа: Код 21 - паспорт.

Налоговый период (код): 34(при ликвидации-50).

Сроки сдачи нулевой декларации 3-НДФЛРаз в год, до 30 апреля. Для закрываемых ИП необходимо предоставить декларацию даже за неполный год.

Штрафы за предоставление нулевой декларации, нулевого отчета по 3-НДФЛ не предусмотрены. За предоставление не в срок - 1000 руб.

ИП одновременно с 3-НДФЛ должен предоставить в налоговую 4-НДФЛ.

В 4-НДФЛ пишется сумма предполагаемого дохода на год.

В случае значительного (более чем на 50%) увеличения или уменьшения доходов в текущем налоговом периоде индивидуальные предприниматели обязаны представить новую декларацию 4-НДФЛ

4-НДФЛ.XLS образец 55 кб. Новая форма на 2011 год. Исправьте данные красным в форме на свои.

Налог на прибыльНеобходима для Организаций на ОСНО

Образец нулевой декларации Налога на прибыльпример и бланк нулевой налоговой декларации

Как заполнить нулевую отчетность Налога на прибыль?Заполняется только Титульный лист, Раздел 1 (1.1, 1.2) и Лист 02.

Налогоплательщики, не исчисляющие ежемесячные авансовые платежи налога на прибыль организаций, Подраздел 1.2 Раздела 1 (стр.3) не представляют.

Измените, на свои, значения выделенные в декларации красным

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться.

По месту нахождения (учета) (код): 213 – по месту учета крупнейшего налогоплательщика; 214 – по месту нахождения российской организации; 221 – по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс; 245 – по месту постановки на учет в налоговом органе иностранной организации; 281 – по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога).

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО. КБК Налога на прибыль у всех одинаковый.

Форма реорганизации, ликвидация (код): для преобразования — «1», для слияния — «2», для разделения — «3», для присоединения — «4», для разделения с одновременным присоединением — «5» или прочерк.

Сроки сдачи нулевой декларации Налога на прибыльI кв. - до 28.04, II кв. - до 28.07, III кв. - до 28.10, IV кв. - до 28.03

Налоговый период (код) (нарастающим итогом): 21 - I квартал, 31 - Полугодие, 33 - 9 месяцев, 34 - Год. При ликвидации - 50.

Штрафы за предоставление нулевой декларации, нулевого отчета по Налогу на прибыль не предусмотрены. За предоставление не в срок - 1000 руб.

Нулевой балансНеобходим Организаций на ОСНО

Образец нулевого балансапример и бланк нулевого баланса

С 4 квартала 2011 года действует новая форма - Образец заполнения нулевого баланса.XLS Тут образец.

С 2013 года действует новая форма - Образец заполнения нулевого баланса.pdf. Её требует ФНС однако она не обязательна к применению. Образец чуть выше, а тут пустой PDF.

Строки в балансе нельзя убирать.

Как заполнить Нулевой баланс?Измените, на свои, значения выделенные в декларации красным .

ИНН и КПП: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Код ОКПО присваивается в момент регистрации юридического лица и показывает вид деятельности.Форма собственности (по ОКФС) посмотрите здесь. Организационно-правовая форма (по ОКОПФ) здесь. Единица измерения: тыс. руб. — код по ОКЕИ 384; млн. руб. — код по ОКЕИ 385. Вам нужен 384 скорей всего.

Совсем пустым баланс быть не может из-за уставного капитала. Уставный капитал, к примеру - 10000 рублей, тогда в пассиве баланса в строках 1310(Уставный капитал), 1300(Итого по разделу III) и 1700(Баланс) в образце мы поставили 10 (в балансе данные в тысячах рублей). В активе баланса смотря как формировался уставный капитал, если вносились материалы то ставим 10 в строках 1210(Запасы), 1200(Итого по разделу II) и 1600(Баланс) как в образце. Если же вносились денежные средства, то в строке 1250(Денежные средства), а также 10 поставить и по строкам 1200(Итого по разделу II) и 1600(Баланс).

Если Уставный капитал вносили через кассу (на расчетник), то нужно будет их отразить в активе баланса по строке 1250(Денежные средства), а не 1210(Запасы).

Сроки сдачи нулевого балансаI кв. - до 30.04, II кв. - до 30.07, III кв. - до 30.10, IV кв.(годовой) - до 30.03

Штрафы за предоставление нулевого баланса(отчета) не предусмотрены, совсем пустым баланс не может быть из-за уставного капитала. За предоставление не в срок - 200 руб.

Отчет о прибылях и убытках(о финансовых результатах)Необходим Организаций на ОСНО

Образец нулевого отчета о прибылях и убыткахпример и бланк нулевого отчета о прибылях и убытках

С 2013 года действует новая форма - Образец заполнения нулевого баланса.pdf. Её требует ФНС однако она не обязательна к применению. Образец чуть выше, а тут пустой PDF.

Строки в отчете о финансовых результатах нельзя убирать.

Как заполнить отчет о прибылях и убытках?Измените, на свои, значения выделенные в декларации красным. В целом на первой странице тоже самое что и в балансе.

ИНН и КПП: нужно вписать только на главной странице, на остальных он автоматом проставится.

Код ОКПО присваивается в момент регистрации юридического лица и показывает вид деятельности.Форма собственности (по ОКФС) посмотрите здесь. Организационно-правовая форма (по ОКОПФ) здесь. Единица измерения: тыс. руб. — код по ОКЕИ 384; млн. руб. — код по ОКЕИ 385. Вам нужен 384 скорей всего.

Сроки сдачи нулевого отчета о прибылях и убыткахI кв. - до 30.04, II кв. - до 30.07, III кв. - до 30.10, IV кв.(годовой) - до 30.03

Штрафы за предоставление нулевого отчета о прибылях и убытках не предусмотрены. За предоставление не в срок - 200 руб.

2-НДФЛФормирование "нулевой" справки по форме 2-НДФЛ законодательством не предусмотрено. А вот поясняющее письмо, скорее всего, написать придется. В нем нужно обосновать причину неначисления и невыплаты заработной платы, ведь для функционирующей компании подобная ситуация невозможна. Некоторые налоговые просят представить справку из банка, что зарплата не начислялась и хозяйственные операции не проводились. Если имеется возможность заранее подготовить такую справку, лучше об этом позаботиться. Но вообще данный случай законодательно не урегулирован, так что необходимо исходить из конкретных обстоятельств, оценивая, в том числе, правомерность их возникновения.

Образец письма об отсутствии деятельности в налоговуюПисьмо составляется в произвольной форме для организаций, в 2 копиях. Одну со штампом себе оставьте. Этим письмом вы показываете что фирму закрывать не нужно налоговой. Напомним, что налоговая вправе закрывать нулевые фирмы.

За работниковФиксированные взносы за себя ИП должен всё равно заплатить, отчет в ПФР ИП за себя не сдают. Калькулятор платежа ИП

В организациях директор это уже работник и за него надо отчитываться. Если зарплата директору не начисляется, то необходима нулевая отчетность.

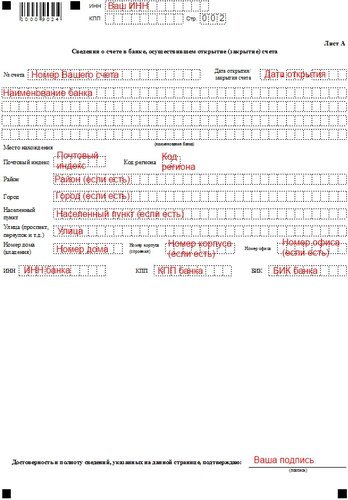

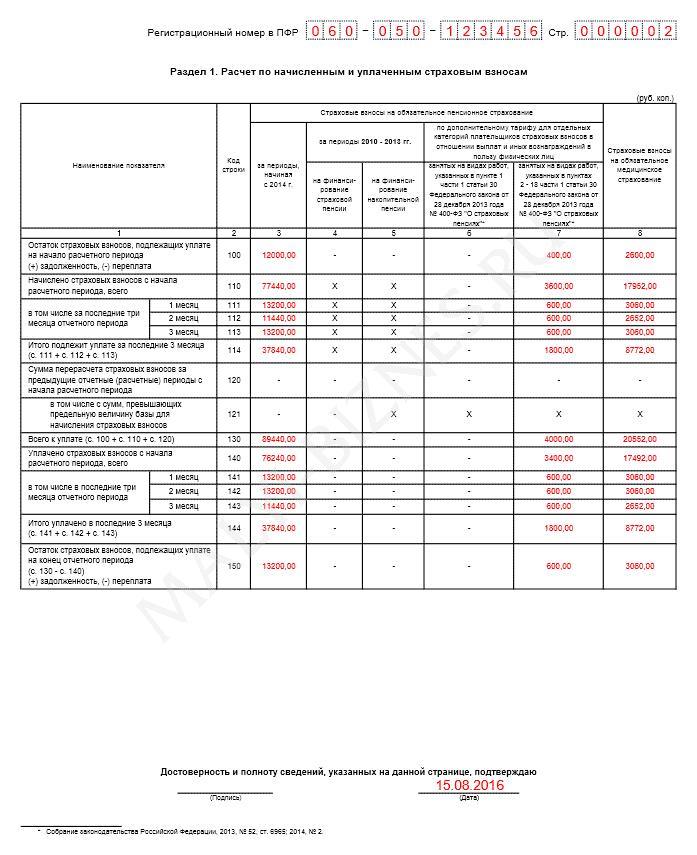

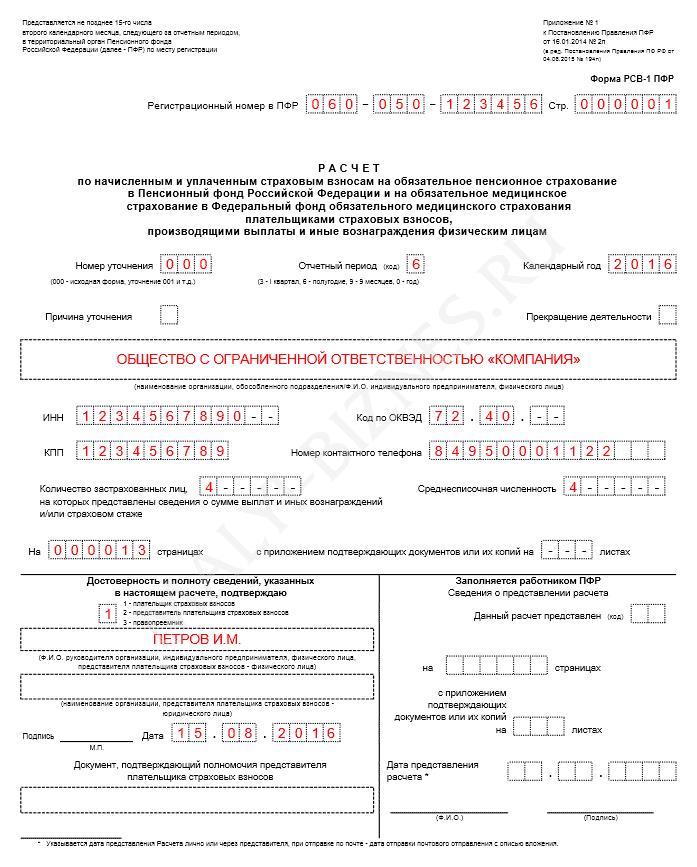

РСВ-1Образец нулевой РСВ-1 (см. полную инструкцию, заполняете по аналогии и ставите в начислениях нули)

4-ФСС Электронные сервисы Без работниковС помощью этого онлайн-сервиса на УСН и ОСНО без сотрудников могут сдать всю необходимую нулевую отчетность — в ФНС и Росстат. Даже если вы не разбираетесь в учете, сформировать отчет будет очень просто. ИП достаточно выбрать свою систему налогообложения и нажать «Отправить». При подключении к сервису до 30 апреля 2016 года ИП может сдать нулевую отчетность бесплатно.

С работникамиС помощью этого онлайн-сервиса можно вести налоговый и бухучет на ОСНО, УСН и ЕНВД(в т.ч. нулёвки), формировать платежки, 4-ФСС, РСВ-1(в т.ч. нулевые), подавать любую отчетность через интернет и пр.(от 500 р/мес.). 30 дней бесплатно. При первой оплате(по этой ссылке ) три месяца в подарок.

Фирма есть, а деятельности – нет. И такое бывает. Особенно на первых порах: нет клиентской базы, недостаточно средств для раскрутки, не закуплен товар. При этом организация уже зарегистрирована и числится налогоплательщиком, в зависимости от выбранного режима.

В данной ситуации возникает ряд вопросов: что представляет собой нулевая отчетность, её состав и сроки подачи, санкции за задержку или несдачу. Также волнует сам процесс представления отчетов: нужно ли заполнять все формы или достаточно одной, отправлять по электронке или на бумажных носителях? Эти и многие другие вопросы, связанные с отправкой нулевой отчетности, будут рассмотрены далее.

Что такое нулевая отчетность?Нулевую отчетность составляют при отсутствии предпринимательской деятельности в течение налогового периода: нет движения денежных средств по расчетному счету и по кассе организации. Сдают ее в те же сроки, что и обычную. Состав нулевой отчетности может отличаться в зависимости от вида системы налогообложения фирмы и отчетного периода.

Для фирм и предпринимателей на общей системе состав отчетов следующий:

Для фирм и предпринимателей, имеющих работников, на УСН подается нулевая декларация по упрощенной системе (один раз в год до 31 марта – для фирм, и до 30 апреля – для ИП) и расчеты в ПФР и ФСС. Сроки представления те же. Кстати, можно заполнить и бланк единой упрощенной декларации. Об этом говорится в письме Минфина от 08.08.2011 № АС-4-3/12847@.

Что касается отправки нулевой отчетности на ЕНВД, то тут все не так просто. Налоговая инспекция не принимает пустые отчеты по вмененному налогу. На вмененке расчет налога не зависит от полученных доходов и понесенных расходов. Даже если деятельность не велась, а налогоплательщик не снялся с учета, он обязан заплатить налог и составить отчетность. Срок отправки отчета – 20 число месяца, следующего за окончанием квартала. Бухгалтерская отчетность и отчетность в фонды будет нулевой.

Еще один важный момент: при составлении бухгалтерской отчетности также нельзя оставить графы баланса пустыми. У организации имеется уставный капитал, возможно, денежные средства на счете или в кассе, какое-то имущество. При отсутствии хозяйственных операций в течение отчетного периода эти цифры должны найти свое отражение в бухгалтерской отчетности.

Что будет, если не отправить нулевую отчетность?Если налогоплательщик не отчитался в срок, он будет оштрафован. Нулевая отчетность – не исключение. Несданные отчеты повлекут за собой санкции налоговой инспекции в виде денежных взысканий:

Пенсионный фонд также оштрафует организацию за задержку отчетности, но в сумме 100 рублей, а если расчеты не сданы свыше 181 дня, то на 1000 рублей.

Как составить и отправить нулевую отчетность?На общей системе налогообложения для того, чтобы отчитаться по налогу на прибыль и НДС, можно заполнить единую нулевую декларацию. Этой же формой могут воспользоваться организации и ИП на УСН. Бланк отчета и способ его заполнения утвержден письмом Минфина от 10.07.2007 № 62н, учитывая нормы, прописанные в письме от 17.10.2013 № ЕД-4-3/18585. Нулевая отчетность в фонды представляется на бланках отчетов 4-ФСС и РСВ-1. В них заполняется только титульный лист и коды. Бухгалтерскую отчетность можно составить в сокращенном виде: бухгалтерский баланс и отчет о прибылях и убытках. Экземпляр, заверенный налоговой инспекцией нужно отправить и в РОССТАТ по месту регистрации.

На общей системе налогообложения, начиная с 2014 года, даже нулевую отчетность по НДС нужно представлять в электронном виде. Так как для отправки отчетов фирма все равно должна приобрести программное обеспечение и ЭЦП, то нет смыла сдавать остальные отчеты в бумажном виде. Проще отправлять все по электронке. Для других систем налогообложения нулевая отчетность может быть представлена в налоговую и фонды как в бумажном, так и электронном виде. Также можно воспользоваться услугами уполномоченных представителей по сдаче нулевой отчетности.

Сформировать нулевые отчеты можно в любой программе бухучета или в интернет-бухгалтерии. Для программного обеспечения "нулевки" - это самая простая задача. Удобно она реализована, например в сервисах "Мое дело" или Бухсофт Онлайн.

Может ли директор не получать зарплату?Так как взносы в фонды начисляются с заработной платы, то возникает вопрос: фирма зарегистрирована, в ней числится один директор, а зарплаты нет? Многие организации, в которых учредитель и является директором, при отсутствии деятельности не начисляют заработную плату. При возникновении претензий со стороны контролирующих органов можно сослаться на письмо Минфина от 07.09.2009 г. № 03-04-07-02/13, в котором и говорится о том, что если с директором не заключен трудовой договор, то обязанности по начислению заработной платы не возникает. Согласно ст. 273 ТК РФ единственный учредитель не может заключить трудовой договор с самим собой. Последующие выплаты при наличии прибыли будут считаться дивидендами.

Нужно ли подтверждать право на нулевую отчетность?Обычно проверяющие органы не требуют дополнительных документов для подтверждения нулевой отчетности. Но в некоторых случаях просят приложить письмо о том, что в течение отчетного периода организация не получала доход и деятельность не вела. Также, иногда, проверяющие органы могут обратиться в банк, в котором находится расчетный счет фирмы, и запросить выписку по движению денежных средств. Из нее будет получена вся необходимая информация.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Также помимо налоговой отчетности необходимо ежеквартально сдавать нулевую отчетность во внебюджетные фонды:

ООО на общей системе налогообложения (ОСНО) обязаны сдавать следующие нулевые отчеты в налоговую инспекцию:

ООО на ОСНО даже те, кто не имеет сотрудников и у кого отсутствуют начисления по заработной плате обязаны сдавать нулевую отчетность в фонд социального страхования и пенсионный фонд.

Отчетность во внебюджетные фонды сдается по следующим формам:

ИП не ведущий деятельность обязан сдавать один раз в год отчетность в ИФНС по следующим формам:

Если ИП на ОСНО, то помимо Декларации по УСН и Сведений по среднесписочной численности также ежеквартально сдается:

Так как нулевую отчетность сдают как правило те фирмы и ИП, которые не имеют в штате бухгалтера (затраты на его содержание велики), то у многих из них возникает вопрос: Как сдать нулевую отчетность? Какая стоимость нулевой отчетности? Ответ прост: Вам необходимо обратиться за этой услугой в специальную фирму, которая не только составит вам эту отчетность, но и осуществит ее сдачу за минимальную цену. Стоимость составления нулевой отчетности составляет - 3 500 рублей.

Также читайте на сайте:

Нулевая отчетность – это пакет обязательных документов, который включает в себя бухгалтерскую и налоговую отчетность с нулевыми показателями в большинстве граф (по различным причинам).

Данная отчетность предоставляется в случае отсутствия деятельности на протяжении налогового периода: нет движения средств по счетам и кассе учреждения. Срок сдачи «нулевки» такой же, что и у обычной отчетности, а вот ее состав может различаться в зависимости от системы налогового обложения учреждения и налогового периода.

Заполнение нулевого отчета в налоговую осуществляется с соблюдением всех требований, которые предъявляются и к обычным отчетам. Данный процесс практически ничем не отличим от традиционной подготовки отчетности учреждения, работающего в обычном режиме. Вместе с тем необходимо придерживаться строго определенных сроков, в случае нарушения которых взыскивается штраф .

Состав и сроки отчетов для ИП и ОООНиже перечислены все обязательные документы для отчетности предпринимателей и организаций, в том числе, если активной деятельности за отчетный период не производилось. Итак, необходимо сдать:

В случае отсутствия движения средств и появления объектов налогового обложения можно составить общую упрощенную налоговую декларацию вместо отчетов по НДС и налогу на доходы. Сдать ее в налоговую инспекцию необходимо до 20 числа месяца, который идет за отчетным кварталом. Предпринимателям, которые не имеют сотрудников, не нужно отчитываться перед фондами. ИП и организации, у которых нет сотрудников, подают нулевую декларацию по УСН 1 раз в год (до конца первого квартала – для организаций, и до конца апреля – для индивидуальных предпринимателей) и расчеты в Фонд соцстрахования и ПФ. Срок подачи такой же. Также, можно оформить и упрощенную единую налоговую декларацию.

Если вы не знаете, как сдавать нулевой отчет по НДФЛ, или вам требуется помощь в подготовке и сдаче нулевой отчетности в налоговую инспекцию, то наш дежурный юрист готов оказать вам оперативную помощь в данном вопросе. Просто оставьте свою заявку в форме в конце статьи (или во всплывающем окне внизу экрана) и наш сотрудник свяжется с вами в ближайшее время.

Нулевой отчет на ЕНВДЕсли говорить о сдаче «нулевки» на ЕНВД, то тут все не просто. МИФНС не примет пустой отчет по налогу. В данном случае расчет суммы налога не будет зависеть от прибыли и затрат. Даже если не осуществлялась деятельность, а налогоплательщик не снимался с учета, он должен оплатить налог и подготовить отчет. Срок предоставления – 20 число после истечения квартала. Отчетность в фонды, равно как и бухотчетность будут нулевыми. В бухотчетности строки баланса не могут быть пустые. У учреждения есть уставный капитал, средства, имущество. При отсутствии хоз. операций на протяжении отчетного периода данные цифры нужно отразить в отчете.

Часто задаваемые вопросы о сдаче нулевых отчетовЧто будет, если не отправлять отчетность?

Если налогоплательщик не сдал нулевой отчет в срок, на него будет наложен штраф. С учреждений – 1000 руб.; с должностных сотрудников – 300-500 руб. Кроме того, налоговая инспекция может заблокировать счет компании, если ею не предоставлены отчеты в установленный срок. ПФР также вправе оштрафовать учреждение за просрочку отчетности.

Может ли руководитель учреждения не получать заработную плату?

Поскольку начисление взносов в фонд производится с зарплаты, то возникает такой вопрос: зарегистрирована компания, в которой числится только руководитель, а зарплаты нет? Большинство учреждений, где директор одновременно является учредителем, в случае отсутствия деятельности зарплату не начисляют. Ответ на вопрос дает письмо Министерства финансов № 03-04-07-02/13 от 07.09. 09, где сказано, что если с руководителем договор не заключался, то и обязанности, начислять зарплату, тоже нет.

Необходимо ли подтверждение права на «нулевку»?

Как правило, проверяющие не требуют дополнительной документации для подтверждения права на нулевую отчетность. Но в определенных случаях рекомендуют прилагать письмо о том, что на протяжении отчетного периода учреждение не получало прибыль и не осуществляло деятельность. Иногда проверяющий орган может запросить в банке, где открыт счет компании, выписку движения финансов.

Представление нулевой отчетности в ПФРДля начала нужно скачать форму. Если в организации установлена соответствующая бухгалтерская программа, она должна иметь такую форму. Если нет, то пустой бланк и заполненный образец можно взять с нашего сайта.

Какие листы заполнять?

Сведения, которые нужно заполнить выделены красным цветом. Форма РСВ-1 включает 3 страницы, но если сдается отчетность нулевая, 2-я страница не заполняется.

?

Где брать данные для заполнения нулевого отчета в ПФР?

КПП и идентификационный номер можно посмотреть в документе о постановке на учет в МИФНС.

Код регистрации в Пенсионном Фонде – есть в извещении страхователя. Коды ОКПО, ОКВЭД, ОКАТО можно взять в письме органа статистики.

Особенность составления «нулевки» состоит в заполнении строки «средняя численность». Если учреждение не осуществляло деятельность в отчетном периоде, значит, сотрудник в нем один – руководитель. В нужной строке ставим цифру 1.

Необходимо заполнить и основную информацию об организации: наименование, адрес, используемую систему налогового обложения.

Как доказать сдачу отчета?

При сдаче отчетности в Пенсионный Фонд необходимо попросить принимающего работника проставить на 2-м экземпляре отчета отметку о принятии, а в случае отправки почтой нужно сохранить извещение.

При передаче отчета по телекоммуникационному каналу от ПФР необходимо получить сообщение о приеме. Таким сообщением можно доказать сдачу отчета.

Если вам требуется помощь в подготовке и сдаче нулевого отчета в ПФР, то оставьте заявку во всплывающей форме внизу окна, и наш юрист оперативно окажет вам квалифицированную помощь в данном вопросе.

Изменения 2016 годаСогласно части 2 статьи 2 ФЗ № 232 от 13 июля 2015 муниципалитетам предоставлено право снижения ставки по ЕНВД.

Ставки по ЕНВД по определенным видам деятельности могут быть установлены в пределах от 7,5 до 15 процентов на основании положений местных законов.

Других изменений в сдаче нулевых отчетов в налоговую инспекцию в 2016 году не предусмотрено.

Способы сдачи отчетностиЗаконодательство предусматривает следующие варианты сдачи нулевой отчетности:

Учреждение должно сдавать отчетность в электронном варианте:

В других случаях учреждение может сдавать отчет на либо бумаге, либо в электронной форме – по желанию. Данный порядок закреплен статьей 80 НК РФ.

Одновременное предоставление налоговой отчетности на бумажном носителе и в электронном виде по телекоммуникационному каналу связи законодательство не предусматривает.

5 февраля 2016, просмотров: 1565, Раздел: Документы

Все чаще в налоговую службу поступает нулевая декларация деятельности индивидуального предпринимателя или общества с ограниченной ответственностью.

Все чаще в налоговую службу поступает нулевая декларация деятельности индивидуального предпринимателя или общества с ограниченной ответственностью.

При этом нулевая отчетность, всегда выглядит достаточно подозрительно и вызывает много вопросов. Но это абсолютно нормально, если у вас отсутствует какая – либо деятельность. Совсем другое дело, если вы просто решили не платить налоги.

Подача декларации по упрощенной системеСдача нулевой декларации ИП и ООО. имеет место быть, если вы сможете доказать, что ваша организация за отчетный период не принесла доходов. Это может быть связано, с полным отсутствием работ и деятельности как таковой. Обратите внимание, что выбранная вами Упрощенная Система Налогообложения (УСН) предусматривает налоги только на доход. И вполне может так случиться, что ваши доходы будут равны нулю.

Но совершенно другая ситуация, когда вы выбрали Единый Налог на Вмененный Доход (ЕНВД), он намного строже. И предусматривает постановку на учет в течение первых пяти дней с момента ведения своей деятельности и закрытие учета в течение пяти дней с момента окончания деятельности.

И, следовательно, нулевая отчетность по ЕНВД не может быть. Но встречаются такие факты, когда фининспекторы дают добро на такого рода декларации. Но по истечению времени, данный факт может всплыть и тогда последует судебное разбирательство. Выиграть суд при этом, в свою пользу, почти не возможно.

Какая отчетность предоставляется, если у вас есть сотрудникиТак же не возможна сдача нулевой декларации, если у вас имеется хотя бы один сотрудник. В Федеральную налоговую службу подается декларация о налоге на доходы физических лиц. Но даже тут есть лазейка. Например, у руководителя в течение года не было ни одной выплаты заработной платы или же иных премий, то тогда ни какую отчетность подавать не следует.

В данной ситуации, работодатель составляет письменное объяснение, что выплаты в этом учетном годе не производились. Особенно это актуально, для только что открывшихся фирм, в которых физически еще не успела начисляться первая заработная плата.

Пенсионный фонд России и Фонд Социального СтрахованияНулевая отчетность подается в Федеральную Налоговую Службу, но вместе с этим и в Пенсионный Фонд России, а так же в Фонд Социального Страхования. Подача нулевой отчетности в Пенсионный Фонд и в Фонд Социального Страхования подразумевает под собой, что за весь расчетный период ни одного платежа работнику не происходило.

Но как уже было сказано выше, подача такой декларации возможна, если организация открылась в конце года. Еще один возможный вариант, когда Индивидуальный Предприниматель, зарегистрированный ранее как работодатель, произвел увольнение всех сотрудников.

Запомните, что Юридическое Лицо должно быть зарегистрировано как работодатель, сразу при оформлении Юридического Лица. Тогда как Индивидуальный Предприниматель, только при найме своего первого сотрудника. Именно поэтому, Юридическое Лицо всегда обязано подавать декларацию, даже если она нулевая.

Нулевая отчетность у Юридического Лица возможна, но это весьма подозрительно. Так как у любого нормального человека появится вопросы, как вы, получая определенный доход, не имеете сотрудников. Раз есть доход, значит должны быть и люди, которые работают на вас. Доказать свою чистоту в таком случае, почти не возможно.

Помимо этого, помните, что Индивидуальный Предприниматель – это физическое лицо. А Юридическое Лицо, открывшее ООО, обязательно должно иметь в своем подчинении исполнительного директора.

А любой исполнительный орган, это физическое лицо, которое работает на ООО. А это значит, что с ним заключен контракт и ему начисляется заработная плата. А с этой заработной платы уплачиваются налоговые сборы и взносы.

Но как быть, если ваше Общество с Ограниченной Ответственностью, имеет очень маленький доход, и не может позволить платить заработную плату своему исполнительному директору.

В этой ситуации возможно два выхода, это устроить исполнительного директора на работу, но на неполный рабочий день. В таком случае, заработная плата может быть очень не значительна.

Или же отправить исполнительного директора в незапланированный отпуск, к примеру, по семейным причинам. В таком случае заработная плата так же будет начисляться не в полном объеме.

Как итог, нулевая декларация заполняться не будет, поскольку сотрудник не имел заработную плату за этот период.

Нулевая декларация Индивидуального Предпринимателя по работникам — имеет более распространенную форму и более законна.

Такая документация подается, если Индивидуальный Предприниматель имел регистрацию как работодатель, потом произвел увольнение всех работников, но не ушел с учета в Пенсионном Фонде и в Фонде Социального Страхования.

Именно поэтому составление нулевой декларации Индивидуальным Предпринимателем, будет обоснованно и самое главное, легально.

РқРөзавиСҒРёРјРҫ РҫСӮ СҚСӮРҫРіРҫ Р·Р° РҫСҖРіР°РҪРёР·Р°СҶРёСҸРјРё, РёР·РұСҖавСҲРёРјРё РЈРЎРқ, СҒРҫС…СҖР°РҪСҸРөСӮСҒСҸ РҫРұСҸР·Р°РҪРҪРҫСҒСӮСҢ РҝРҫ СҒРҙР°СҮРө РҪалРҫРіРҫРІРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё. РһСӮСҮРөСӮРҪСғСҺ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҺ РјРҫР¶РҪРҫ СҒРҙаваСӮСҢ РІ РұСғмажРҪРҫРј или СҚР»РөРәСӮСҖРҫРҪРҪРҫРј С„РҫСҖРјР°СӮРө.

РҹРҫСҚСӮРҫРјСғ РҪРөРҫРұС…РҫРҙРёРјРҫ СҖазРҫРұСҖР°СӮСҢСҒСҸ, СҒРҙР°РөСӮСҒСҸ ли РҪСғР»РөРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ РҝРҫ РЈРЎРқ Рё РіРҙРө РјРҫР¶РҪРҫ РІР·СҸСӮСҢ РұлаРҪРә РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҝРҫ РөРҙРёРҪРҫРјСғ РҪалРҫРіСғ.

РҹлаСӮРөР»СҢСүРёРәРё РөРҙРёРҪРҫРіРҫ РҪалРҫРіР° РҫСҒРІРҫРұРҫР¶РҙР°СҺСӮСҒСҸ РҫСӮ СғРҝлаСӮСӢ РұРҫР»РөРө СҮРөРј РҝСҸСӮРё РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢС… РҪалРҫРіРҫРІ, РІРәР»СҺСҮР°СҸ РқДС (СҒСӮ.346.11 РқРҡ Р РӨ ).

РҳСҒРәР»СҺСҮРөРҪРёРөРј СҸРІР»СҸРөСӮСҒСҸ РҪалРҫРі РҪР° РҙРҫРұавлРөРҪРҪСғСҺ СҒСӮРҫРёРјРҫСҒСӮСҢ РІ РҫСӮРҪРҫСҲРөРҪРёРё РёРјРҝРҫСҖСӮРҪРҫР№ РҝСҖРҫРҙСғРәСҶРёРё, РәРҫСӮРҫСҖСӢР№ РҙРҫлжРҪСӢ РҝлаСӮРёСӮСҢ РҙажРө РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ, РёР·РұСҖавСҲРёРө РЈРЎРқ.

РўР°РәР¶Рө РҫСҖРіР°РҪРёР·Р°СҶРёРё РҪРө РҫСҒРІРҫРұРҫР¶РҙР°СҺСӮСҒСҸ РҫСӮ СғРҝлаСӮСӢ РқР”РӨРӣ, РёР·-Р·Р° СӮРҫРіРҫ, СҮСӮРҫ РҫРҪРё РёСҒРҝРҫР»РҪСҸСҺСӮ С„СғРҪРәСҶРёСҺ РҪалРҫРіРҫРІСӢС… агРөРҪСӮРҫРІ РҝРҫ РҫСӮРҪРҫСҲРөРҪРёСҺ Рә СҒРІРҫРёРј СҖР°РұРҫСӮРҪРёРәам. РўРҫРіРҙР° РәР°Рә РҳРҹ РјРҫРіСғСӮ РҪРө РҝлаСӮРёСӮСҢ РқР”РӨРӣ, РөСҒли РёС… РҙРҫС…РҫРҙСӢ РҝРҫР»СғСҮРөРҪСӢ РҫСӮ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢСҒРәРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё.

РЈРҝлаСӮР° СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒРҫРІ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәами РҪР° РҫРұСүРёС… РҫСҒРҪРҫРІР°РҪРёСҸС… СҒРҫглаСҒРҪРҫ СҒ СӮСҖРөРұРҫРІР°РҪРёСҸРјРё РӨР— РҫСӮ 15.12.2001 N 167-РӨР— .

РҹСҖРё СҚСӮРҫРј Р·Р°РәРҫРҪ РҪРө РҫСҒРІРҫРұРҫР¶РҙР°РөСӮ СҒСғРұСҠРөРәСӮРҫРІ С…РҫР·СҸР№СҒСӮРІРөРҪРҪРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҫСӮ СғРҝлаСӮСӢ:

Р§СӮРҫРұСӢ РҝСҖРҫРёР·РІРөСҒСӮРё РҪРөРҫРұС…РҫРҙРёРјСӢРө СҖР°СҒСҮРөСӮСӢ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәСғ РҪСғР¶РҪРҫ РұСҖР°СӮСҢ Р·Р° РҫСҒРҪРҫРІСғ РҝСҖРөРҙСӢРҙСғСүРёР№ РҪалРҫРіРҫРІСӢР№ РҝРөСҖРёРҫРҙ, СӮ. Рө. РәалРөРҪРҙР°СҖРҪСӢР№ РіРҫРҙ.

РһРҝСҖРөРҙРөлиСӮСҢ РҫСӮСҮРөСӮРҪСӢР№ РҝРөСҖРёРҫРҙ РјРҫР¶РҪРҫ РҪР° РҫСҒРҪРҫРІР°РҪРёРё СҒСӮ.346.19 РқРҡ Р РӨ. РқалРҫРіРҫРІСӢРө СҒСӮавРәРё Р·Р°РәСҖРөРҝР»РөРҪСӢ РҝРҫР»РҫР¶РөРҪРёСҸРјРё СҒСӮ.346.20 РқРҡ Р РӨ .

Р—Р°РәРҫРҪ РІСӢРҙРөР»СҸРөСӮ РҙРІР° СҒРҝРҫСҒРҫРұР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҝСҖРё РЈРЎРқ:

Р’ РәР°СҮРөСҒСӮРІРө РҫРұСҠРөРәСӮР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РІСӢСҒСӮСғРҝР°СҺСӮ РҙРҫС…РҫРҙСӢ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР°

РһРұСҠРөРәСӮРҫРј РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҝСҖРёР·РҪР°СҺСӮСҒСҸ РҙРҫС…РҫРҙСӢ, СғРјРөРҪСҢСҲРөРҪРҪСӢРө РҪР° РІРөлиСҮРёРҪСғ РёР·РҙРөСҖР¶РөРә РҫСҖРіР°РҪРёР·Р°СҶРёРё

Р Р°СҒСҮРөСӮ СҒСғРјРјСӢ РөРҙРёРҪРҫРіРҫ РҪалРҫРіР° РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҪР° РҫСҒРҪРҫРІР°РҪРёРё СҒСӮ.346.21 РқРҡ Р РӨ. РҹСҖРё СҚСӮРҫРј СҒСғРұСҠРөРәСӮСӢ С…РҫР·СҸР№СҒСӮРІРөРҪРҪРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҫРұСҸР·Р°РҪСӢ РҪРө РҝРҫР·Р¶Рө 25 СҮРёСҒла РІРҪРҫСҒРёСӮСҢ аваРҪСҒРҫРІСӢРө РҝлаСӮРөжи.

РЎСҖРҫРәРё РҙР»СҸ СҒРҙР°СҮРё РҪалРҫРіРҫРІРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё Р·Р°РәСҖРөРҝР»РөРҪСӢ РҝРҫР»РҫР¶РөРҪРёСҸРјРё СҒСӮ.346.23 РқРҡ Р РӨ. РҗРҪалРҫРіРёСҮРҪСӢРө РҝСҖавила СғСҒСӮР°РҪРҫРІР»РөРҪСӢ РҙР»СҸ СҒРҙР°СҮРё РҪСғР»РөРІРҫР№ РҙРөРәлаСҖР°СҶРёРё .

ДлСҸ РҝРөСҖРөС…РҫРҙР° СҒ РҫРҙРҪРҫР№ СҒРёСҒСӮРөРјСӢ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҪР° РҙСҖСғРіСғСҺ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РҝРҫРҙР°СӮСҢ РІ РӨРқРЎ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРөРө РҝРёСҒСҢРјРөРҪРҪРҫРө РёР·РІРөСүРөРҪРёРө .

РһРұСҖР°СүРөРҪРёРө РІ фиСҒРәалСҢРҪСӢР№ РҫСҖРіР°РҪ РҝСҖРҫРёСҒС…РҫРҙРёСӮ РҝРҫ РјРөСҒСӮСғ СҖРөРіРёСҒСӮСҖР°СҶРёРё РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР°. РҡСҖайРҪРёР№ СҒСҖРҫРә РҙР»СҸ РҝРҫРҙР°СҮРё СғРІРөРҙРҫРјР»РөРҪРёСҸ РҪРө РҝРҫР·Р¶Рө 31 РҙРөРәР°РұСҖСҸ.

Р•СҒли РҝРөСҖРөС…РҫРҙ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮ РІРҪРҫРІСҢ СҒРҫР·РҙР°РҪРҪРҫРө РҝСҖРөРҙРҝСҖРёСҸСӮРёРө, СӮРҫРіРҙР° РөРјСғ РҫСӮРІРҫРҙРёСӮСҒСҸ 30 РҙРҪРөР№ СҒ РјРҫРјРөРҪСӮР° СҖРөРіРёСҒСӮСҖР°СҶРёРё. РЎ РұлаРҪРәРҫРј СғРІРөРҙРҫРјР»РөРҪРёСҸ РјРҫР¶РҪРҫ РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ РІ РҝСҖРёРәазРө РӨРөРҙРөСҖалСҢРҪРҫР№ РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұСӢ .

РһСҒСғСүРөСҒСӮРІР»СҸСҸ РҝРөСҖРөС…РҫРҙ РҪР° СғРҝСҖРҫСүРөРҪРҪСғСҺ СҒРёСҒСӮРөРјСғ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ, Р·Р°СҸРІРёСӮРөР»СҢ РҙРҫлжРөРҪ РҫРұРҫСҒРҪРҫРІР°СӮСҢ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝСҖРёРјРөРҪРөРҪРёСҸ РЈРЎРқ Рё РҫСӮРҫРұСҖазиСӮСҢ РІ РёР·РІРөСүРөРҪРёРө РҪалРҫРіРҫРІСғСҺ СҒСӮавРәСғ, РәРҫСӮРҫСҖСғСҺ РҫРҪ РҝлаРҪРёСҖСғРөСӮ РҝСҖРёРјРөРҪСҸСӮСҢ.

РҹСҖРё РҫСӮСҒСғСӮСҒСӮРІРёРё замРөСҮР°РҪРёР№ Сғ РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұСӢ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә СҒСҮРёСӮР°РөСӮСҒСҸ авСӮРҫРјР°СӮРёСҮРөСҒРәРё РҝРөСҖРөСҲРөРҙСҲРёРј РҪР° РЈРЎРқ.

РӨРҫСӮРҫ: СҒРҫСҒСӮав РҫСӮСҮРөСӮРҪРҫСҒСӮРё

РһСӮРҙРөР»СҢРҪРҫ СҒСӮРҫРёСӮ РҫРұСҖР°СӮРёСӮСҢ РІРҪРёРјР°РҪРёРө РҪР° СӮРҫ, СҮСӮРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ СғРҝСҖРҫСүРөРҪРҪСғСҺ СҒРёСҒСӮРөРјСғ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РјРҫРіСғСӮ РҪРө РІСҒРө РҫСҖРіР°РҪРёР·Р°СҶРёРё.

РҹРҫР»РҪСӢР№ РҝРөСҖРөСҮРөРҪСҢ СҺСҖРёРҙРёСҮРөСҒРәРёС… лиСҶ РҝРҫРҙРҝР°РҙР°СҺСүРёС… РҝРҫРҙ РҫРіСҖР°РҪРёСҮРөРҪРёСҸ СғСҒСӮР°РҪРҫРІР»РөРҪ СҒСӮ.346.12 РқРҡ Р РӨ .

Рҡ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРј РҫРіСҖР°РҪРёСҮРөРҪРёСҸРј РҝРҫ РҝСҖРёРјРөРҪРөРҪРёСҺ РЈРЎРқ РҫСӮРҪРҫСҒРёСӮСҒСҸ:

РқРө РҙРҫлжРҪРҫ РұСӢСӮСҢ РұРҫР»СҢСҲРө 100 СҮРөР».

РһРұСүРёРө СҒРІРөРҙРөРҪРёСҸ РҫРұ РҫСӮСҮРөСӮРҪРҫСҒСӮРёРқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё РҫРұСҸР·Р°РҪСӢ СҒРҙаваСӮСҢ РҪалРҫРіРҫРІСғСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҪРөзавиСҒРёРјРҫ РҫСӮ СӮРҫРіРҫ, РұСӢли ли Сғ РҪРёС… РІ РҪалРҫРіРҫРІРҫРј РҝРөСҖРёРҫРҙРө РҙРҫС…РҫРҙСӢ или РҪРөСӮ (РҫРҝСҖРөРҙРөР»РөРҪРёРө РҡРҫРҪСҒСӮРёСӮСғСҶРёРҫРҪРҪРҫРіРҫ СҒСғРҙР° РҫСӮ 17.06.2008 в„–499-0-0 ).

РҗРәСӮСғалСҢРҪСӢР№ РұлаРҪРә РҙРөРәлаСҖР°СҶРёРё РјРҫР¶РҪРҫ РҪайСӮРё РҪР° СҒайСӮРө РқалРҫРіРҫРІРҫР№ СҒР»СғР¶РұСӢ. Р”РҫРәСғРјРөРҪСӮ РјРҫР¶РҪРҫ РҫС„РҫСҖРјРёСӮСҢ РҪР° РұСғмажРҪРҫРј РҪРҫСҒРёСӮРөР»Рө или СҒ РҝРҫРјРҫСүСҢСҺ СҒРҝРөСҶиалСҢРҪСӢС… РҝСҖРҫРіСҖамм.

РһСӮСҮРөСӮРҪРҫСҒСӮСҢ СҒРҙР°РөСӮСҒСҸ 1 СҖаз РІ РіРҫРҙ. РқРөРҝСҖРөРҙСҒСӮавлРөРҪРёРө РҪалРҫРіРҫРІРҫР№ РҙРөРәлаСҖР°СҶРёРё РјРҫР¶РөСӮ РҝСҖРёРІРөСҒСӮРё Рә РҪалРҫР¶РөРҪРёСҺ СҲСӮСҖафа (СҒСӮ.119 РқРҡ Р РӨ ).

Р’РҫР·РІСҖР°СүР°СҸСҒСҢ Рә РІРҫРҝСҖРҫСҒСғ Р·Р°РҝРҫР»РҪРөРҪРёСҸ Рё РҝРҫРҙР°СҮРё РҙРөРәлаСҖР°СҶРёРё СҮРөСҖРөР· РҝСҖРҫфилСҢРҪСӢРө РҝРҫСҖСӮалСӢ, СҒСӮРҫРёСӮ РҫСӮРјРөСӮРёСӮСҢ, СҮСӮРҫ Р·РҙРөСҒСҢ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё СҒРјРҫРіСғСӮ РҪРө СӮРҫР»СҢРәРҫ РҝСҖавилСҢРҪРҫ РҫС„РҫСҖРјРёСӮСҢ РҫСӮСҮРөСӮРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ, РҪРҫ, Рё РІРҫСҒРҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ РҪалРҫРіРҫРІСӢРј РәалРөРҪРҙР°СҖРөРј, РәРҫСӮРҫСҖСӢР№ РҪР°РҝРҫРјРҪРёСӮ Рҫ РҪР°СҒСӮСғРҝР°СҺСүРөРј РҫСӮСҮРөСӮРҪРҫРј РҝРөСҖРёРҫРҙРө.

Р§СӮРҫ РәР°СҒР°РөСӮСҒСҸ фаРәСӮРёСҮРөСҒРәРҫР№ РҫСӮРҝСҖавРәРё СҒС„РҫСҖРјРёСҖРҫРІР°РҪРҪРҫРіРҫ РҫСӮСҮРөСӮРҪРҫРіРҫ РұлаРҪРәР°, СӮРҫ СҚСӮРҫ РјРҫР¶РҪРҫ РұСғРҙРөСӮ РҫСҒСғСүРөСҒСӮРІРёСӮСҢ, РҪРө РІСӢС…РҫРҙСҸ РёР· РҙРҫРјР°.

РқалРҫРіРҫРІР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҝРҫРҙР°РөСӮСҒСҸ РІ СҒР»РөРҙСғСҺСүРёРө СҒСҖРҫРәРё:

Р”Рҫ 30 Р°РҝСҖРөР»СҸ

Р•СҒли РҫСҖРіР°РҪРёР·Р°СҶРёСҸ СғСӮСҖР°СӮила РҝСҖавРҫ РҪР° РҝСҖРёРјРөРҪРөРҪРёРө СғРҝСҖРҫСүРөРҪРҪРҫР№ СҒРёСҒСӮРөРјСӢ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ, СӮРҫ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҪСғР¶РҪРҫ СҒРҙР°СӮСҢ РҙРҫ 25 СҮРёСҒла РјРөСҒСҸСҶР°, СҮСӮРҫ СҒР»РөРҙСғРөСӮ Р·Р° РёСҒСӮРөРәСҲРёРј РҪалРҫРіРҫРІСӢРј РҝРөСҖРёРҫРҙРҫРј (СҒСӮ.346.23 РқРҡ Р РӨ).

РһСҒСӮалСҢРҪР°СҸ РҫСӮСҮРөСӮРҪР°СҸ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҸ РҝРҫРҙР°РөСӮСҒСҸ РІ СҒР»РөРҙСғСҺСүРёРө СҒСҖРҫРәРё:

Р’ РҝРҫСҒР»РөРҙРҪРөР№ СҒСӮСҖРҫРәРө СғРәазСӢРІР°СҺСӮСҒСҸ РҝСҖРҫСҮРөСҖРәРё РёР·-Р·Р° СӮРҫРіРҫ, СҮСӮРҫ СғРҝлаСҮРөРҪРҪСӢРө СҒСӮСҖахРҫРІСӢРө РІР·РҪРҫСҒСӢ РҪРө РұСғРҙСғ СғСҮР°СҒСӮРІРҫРІР°СӮСҢ РІ РҪалРҫРіРҫРІРҫРј РІСӢСҮРөСӮРө РёР· РЈРЎРқ.

РҹСҖРё СҚСӮРҫРј РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҙРҫлжРөРҪ СғРәазСӢРІР°СӮСҢ РІСҒСҺ РҝСҖРёРұСӢР»СҢ, РәРҫСӮРҫСҖР°СҸ РұСӢла РёРј РҝРҫР»СғСҮРөРҪР° РҪР° РҝСҖРҫСӮСҸР¶РөРҪРёРё РәалРөРҪРҙР°СҖРҪРҫРіРҫ РіРҫРҙР°.

РҡР°Рә СҒР»РөРҙСҒСӮРІРёРө РҙРөРәлаСҖР°РҪСӮ РёРјРөРөСӮ РҝСҖавРҫ СғРјРөРҪСҢСҲРёСӮСҢ СҖазмРөСҖ РҝРҫР»СғСҮРөРҪРҪРҫР№ РҝСҖРёРұСӢли РҪР° СҒСғРјРјСғ СғРҝлаСҮРөРҪРҪСӢС… СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒРҫРІ, РҝСҖРё СғСҒР»РҫРІРёРё, СҮСӮРҫ СҚСӮР° СҒСғРјРјР° РҪРө РҝСҖРөРІСӢСҲР°РөСӮ СҖазмРөСҖ РёСҒСҮРёСҒР»РөРҪРҪРҫРіРҫ РҪалРҫРіР°.

РқРҫ, РІ СҒР»СғСҮР°Рө СҒ РҪСғР»РөРІРҫР№ РҙРөРәлаСҖР°СҶРёРөР№ СғРјРөРҪСҢСҲРөРҪРёРө РҪРө РҝСҖРҫРёСҒС…РҫРҙРёСӮ, СӮР°Рә РәР°Рә Сғ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР° РҫСӮСҒСғСӮСҒСӮРІСғРөСӮ РҝСҖРёРұСӢР»СҢ. РЎР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫ, РҫСҖРіР°РҪРёР·Р°СҶРёСҸ РҪРө РјРҫР¶РөСӮ РҝСҖРҫРёР·РІРөСҒСӮРё РІСӢСҮРөСӮ РёР· РҪСғР»РөРІРҫРіРҫ РҙРҫС…РҫРҙР°.

Р’ РҝРҫРҙСҖазРҙРөР»Рө 1.2 РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҝСҖРҫРёР·РІРҫРҙРёСӮ СҖР°СҒСҮРөСӮСӢ СҒСғРјРјСӢ РҪалРҫРіР° РҝРҫ СҒСӮавРәРө 15%. Р—Р°РҝРҫР»РҪРөРҪРёРө РҝРҫР»РөР№ РҝСҖРҫРёСҒС…РҫРҙРёСӮ СҒР»РөРҙСғСҺСүРёРј РҫРұСҖазРҫРј:

2 (РҫРұСҠРөРәСӮРҫРј РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ СҸРІР»СҸСҺСӮСҒСҸ В«РҙРҫС…РҫРҙСӢ, СғРјРөРҪСҢСҲРөРҪРҪСӢРө РҪР° РІРөлиСҮРёРҪСғ РёР·РҙРөСҖР¶РөРә РҫСҖРіР°РҪРёР·Р°СҶРёРёВ»)

РЈРҝлаСӮР° малРҫРіРҫ СҒРұРҫСҖР° РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РІ СӮРҫРј СҒР»СғСҮР°Рө, РөСҒли СҒСғРјРјР° РҪР°СҮРёСҒР»РөРҪРҪРҫРіРҫ РҪалРҫРіР° РјРөРҪСҢСҲРө СҖазмРөСҖР° РјРёРҪималСҢРҪРҫРіРҫ РҪалРҫРіР°, РҝСҖРё СғСҒР»РҫРІРёРё, СҮСӮРҫ Сғ РҫСҖРіР°РҪРёР·Р°СҶРёРё РұСӢР» РҙРҫС…РҫРҙ.

РһРұСҖазРөСҶ РҙРөРәлаСҖР°СҶРёРё (РҝСҖРёРјРөСҖ)РҹСҖРё СҚСӮРҫРј РҪРө СҒСӮРҫРёСӮ Р·Р°РұСӢРІР°СӮСҢ, СҮСӮРҫ Р·Р°РҝРҫР»РҪРөРҪРёРө РҪСғР»РөРІРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҪРө РІСҒРөРіРҙР° РҫР·РҪР°СҮР°РөСӮ РІРҪРөСҒРөРҪРёРө РҝСҖРҫСҮРөСҖРәРҫРІ.

Р•СҒли РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РёСҒРҝРҫР»СҢР·СғРөСӮ 15% РҪалРҫРіРҫРІСғСҺ СҒСӮавРәСғ, СӮРҫ РҫРҪ РјРҫР¶РөСӮ СғРәазСӢРІР°СӮСҢ РІ РҫСӮСҮРөСӮРҪРҫРј РҙРҫРәСғРјРөРҪСӮРө РҝРҫРҪРөСҒРөРҪРҪСӢРө СҖР°СҒС…РҫРҙСӢ, РәРҫСӮРҫСҖСӢРө РҝРөСҖРөРҪРҫСҒСҸСӮСҒСҸ РІ РәР°СҮРөСҒСӮРІРө СғРұСӢСӮРәРҫРІ РҪР° РұСғРҙСғСүРёР№ РіРҫРҙ.

Р§СӮРҫРұСӢ СҖазРҫРұСҖР°СӮСҢСҒСҸ РІ РҪСҺР°РҪСҒах РҝСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё РҪалРҫРіРҫРІРҫР№ РҙРөРәлаСҖР°СҶРёРё, РҪРөРҫРұС…РҫРҙРёРјРҫ СҖР°СҒСҒРјРҫСӮСҖРөСӮСҢ РҝРҫ РҫСҮРөСҖРөРҙРё

РҫРұР° РІРҫР·РјРҫР¶РҪСӢС… РҫРұСҠРөРәСӮР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ:

РЈРәазаРҪРҪСӢР№ РҫРұСҠРөРәСӮ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ СғРҙРҫРұРөРҪ РҙР»СҸ РҫСҖРіР°РҪРёР·Р°СҶРёР№ СҒ РҪРөРұРҫР»СҢСҲРёРјРё РҙРҫС…РҫРҙами. РҹСҖРё РҫСӮСҒСғСӮСҒСӮРІРёРё РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢСҒРәРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё РјРҫРіСғСӮ РҪРө РҝлаСӮРёСӮСҢ РјРёРҪималСҢРҪСӢР№ РҪалРҫРі.

РһРҙРҪР°РәРҫ СӮР°РәРёРө РҫСҖРіР°РҪРёР·Р°СҶРёРё РҪРө РҫСҒРІРҫРұРҫР¶РҙР°СҺСӮСҒСҸ РҫСӮ СғРҝлаСӮСӢ РҫРұСҸР·Р°СӮРөР»СҢРҪСӢС… СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒРҫРІ РІ РҹРөРҪСҒРёРҫРҪРҪСӢР№ С„РҫРҪРҙ (СҒСӮ.346.18 РқРҡ Р РӨ ).

РЎР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫ, РҝСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё РҪСғР»РөРІРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҙРөРәлаСҖР°РҪСӮ РІРҝРёСҒСӢРІР°РөСӮ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө СҒСғРјРјСӢ (СҒРј. РҝРҫРҙзагРҫР»РҫРІРҫРә «РазРҙРөР» 2В»).

Р”РҫС…РҫРҙСӢ РјРёРҪСғСҒ СҖР°СҒС…РҫРҙСӢРӯСӮРҫСӮ РҫРұСҠРөРәСӮ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҫРұСӢСҮРҪРҫ РёСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ РәСҖСғРҝРҪСӢРјРё РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәами. РЎСғРұСҠРөРәСӮСӢ С…РҫР·СҸР№СҒСӮРІРөРҪРҪРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё, РёР·РұСҖавСҲРёРө 15% РҪалРҫРіРҫРІСғСҺ СҒСӮавРәСғ, РҫРұСҸР·Р°РҪСӢ РІРөСҒСӮРё СғСҮРөСӮ СҒРІРҫРёС… СҖР°СҒС…РҫРҙРҫРІ РІ РҝРҫСҖСҸРҙРәРө СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫРј СҒСӮ.346.16 РқРҡ Р РӨ .

РҹСҖРё СҚСӮРҫРј РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҫРұСҸР·Р°РҪ РҝРҫР·Р°РұРҫСӮРёСӮСҢСҒСҸ Рҫ СӮРҫРј, СҮСӮРҫРұСӢ РәажРҙР°СҸ СҒСӮР°СӮСҢСҸ СҖР°СҒС…РҫРҙРҫРІ РұСӢла СҚРәРҫРҪРҫРјРёСҮРөСҒРәРё РҫРұРҫСҒРҪРҫРІР°РҪР° Рё РҙРҫРәСғРјРөРҪСӮалСҢРҪРҫ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪР°.

РҹРҫРҪРөСҒРөРҪРҪСӢРө РёР·РҙРөСҖР¶РәРё РҙРҫлжРҪСӢ РұСӢСӮСҢ РҪР°РҝСҖавлРөРҪСӢ РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ РҪР° РёР·РІР»РөСҮРөРҪРёРө РҝСҖРёРұСӢли. Р Р°СҒС…РҫРҙСӢ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ РјРҫРіСғСӮ РҝРҫРҙСӮРІРөСҖР¶РҙР°СӮСҢСҒСҸ РҙРҫРәСғРјРөРҪСӮами, РҝРөСҖРөСҮРөРҪСҢ РәРҫСӮРҫСҖСӢС… СғСҒСӮР°РҪРҫРІР»РөРҪ СҒСӮ.252 РқРҡ Р РӨ .

РһРҙРҪР°РәРҫ РҙРҫРәСғРјРөРҪСӮалСҢРҪСӢРө СҖР°СҒС…РҫРҙСӢ РҝСҖРёР·РҪР°СҺСӮСҒСҸ СӮР°РәРҫРІСӢРјРё, СӮРҫР»СҢРәРҫ РҝРҫСҒР»Рө РёС… фаРәСӮРёСҮРөСҒРәРҫР№ РҫРҝлаСӮСӢ. РҡР°Рә СҒР»РөРҙСҒСӮРІРёРө РҝСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё РҙРөРәлаСҖР°СҶРёРё РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәСғ РҪСғР¶РҪРҫ СғСҮРёСӮСӢРІР°СӮСҢ РІСӢСҲРөРёР·Р»РҫР¶РөРҪРҪСӢРө СӮСҖРөРұРҫРІР°РҪРёСҸ.

РҹСҖРё СҚСӮРҫРј РІ РҙРөРәлаСҖР°СҶРёРё РҙРҫлжРҪСӢ РҫСӮРҫРұСҖажаСӮСҢСҒСҸ РҙР°РҪРҪСӢРө Р°РҪалРҫРіРёСҮРҪСӢРө СӮРөРј, СҮСӮРҫ СғРәазаРҪСӢ РІ РәРҪРёРіРө РҙРҫС…РҫРҙРҫРІ Рё СҖР°СҒС…РҫРҙРҫРІ.

Р’РҫРҝСҖРҫСҒСӢ, РәРҫСӮРҫСҖСӢРө СҮР°СҒСӮРҫ РІРҫР·РҪРёРәР°СҺСӮ РҝСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё РҙРөРәлаСҖР°СҶРёРё:

РһРұСүРөСҒСӮРІСғ СҒ РҫРіСҖР°РҪРёСҮРөРҪРҪРҫР№ РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮСҢСҺ РҪСғР¶РҪРҫ СғСҮРёСӮСӢРІР°СӮСҢ СҒСҖРҫРәРё СҒРҙР°СҮРё РҪалРҫРіРҫРІРҫР№ РҙРөРәлаСҖР°СҶРёРё, СӮР°Рә РәР°Рә РҫРҪРё РҫСӮлиСҮР°СҺСӮСҒСҸ РҫСӮ СӮРөС…, СҮСӮРҫ СғСҒСӮР°РҪРҫРІР»РөРҪСӢ РҙР»СҸ РҳРҹ (СҒРј. РҝРҫРҙзагРҫР»РҫРІРҫРә «В РәР°РәРёРө СҒСҖРҫРәРёВ»).

Р•СҒли РһРһРһ РёРјРөРөСӮ РҫРұРҫСҒРҫРұР»РөРҪРҪСӢРө РҝРҫРҙСҖазРҙРөР»РөРҪРёСҸ, СӮРҫ РҪалРҫРіРҫРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ СҒРҙР°РөСӮСҒСҸ РҝРҫ РјРөСҒСӮСғ РіРҫР»РҫРІРҪРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё.

РҡСҖРҫРјРө СӮРҫРіРҫ, СҺСҖРёРҙРёСҮРөСҒРәРҫРјСғ лиСҶСғ РҪРө СҒСӮРҫРёСӮ Р·Р°РұСӢРІР°СӮСҢ РҫРұ РёСҒРҝРҫР»РҪРөРҪРёРё РҫРұСҸР·Р°РҪРҪРҫСҒСӮРөР№ РҪалРҫРіРҫРІРҫРіРҫ агРөРҪСӮР°, Рё СҒРҙаваСӮСҢ РҙРөРәлаСҖР°СҶРёСҺ 2-РқР”РӨРӣ РҙРҫ 1 Р°РҝСҖРөР»СҸ.

РһСӮСҮРөСӮРҪСғСҺ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҺ РҪР° РұСғмажРҪРҫРј РҪРҫСҒРёСӮРөР»Рө Р¶РөлаСӮРөР»СҢРҪРҫ РҝРҫРҙаваСӮСҢ РІ РҙРІСғС… СҚРәР·РөРјРҝР»СҸСҖах, РҫРҙРёРҪ РёР· РәРҫСӮРҫСҖСӢС… РҫСҒСӮР°РөСӮСҒСҸ РІ РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұРө, Р° РІСӮРҫСҖРҫР№ СҒ РҫСӮРјРөСӮРәРҫР№ фиСҒРәалСҢРҪРҫРіРҫ РҫСҖРіР°РҪР° РІРҫР·РІСҖР°СүР°РөСӮСҒСҸ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәСғ.

РҡР°РәСғСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ СҒРҙР°РөСӮ РҫРұРҫСҒРҫРұР»РөРҪРҪРҫРө РҝРҫРҙСҖазРҙРөР»РөРҪРёРө РҪР° РЈРЎРқ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҡР°Рә Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ РҪалРҫРіРҫРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ РҝРҫ РЈРЎРқ, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

Р•СҒли РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҫСӮРҝСҖавлСҸРөСӮСҒСҸ РҝРҫ РҝРҫСҮСӮРө, СӮРҫРіРҙР° РәРҫ РІСӮРҫСҖРҫРјСғ СҚРәР·РөРјРҝР»СҸСҖСғ РҪСғР¶РҪРҫ РҝСҖРёР»РҫжиСӮСҢ РҝРҫСҮСӮРҫРІСғСҺ РәРІРёСӮР°РҪСҶРёСҺ. РўР°РәР¶Рө Р¶РөлаСӮРөР»СҢРҪРҫ СҒРҫС…СҖР°РҪРёСӮСҢ РҫРҝРёСҒСҢ РҫСӮРҝСҖавлРөРҪРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ.

Р’РҫР·РҪРёРәР°СҺСүРёРө РҪСҺР°РҪСҒСӢ РҙР»СҸ РҳРҹРҡР°РәРёС…-лиРұРҫ РҫСӮРҙРөР»СҢРҪСӢС… СӮСҖРөРұРҫРІР°РҪРёР№ РҝСҖРё РҝРҫРҙР°СҮРө РҪСғР»РөРІРҫР№ РҙРөРәлаСҖР°СҶРёРё РҙР»СҸ РёРҪРҙРёРІРёРҙСғалСҢРҪСӢС… РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»РөР№ Р·Р°РәРҫРҪРҫРј РҪРө СғСҒСӮР°РҪРҫРІР»РөРҪРҫ.

РҡСҖРҫРјРө СӮРҫРіРҫ, РҝСҖРё РҪалиСҮРёРё СҚР»РөРәСӮСҖРҫРҪРҪРҫР№ СҶРёС„СҖРҫРІРҫР№ РҝРҫРҙРҝРёСҒРё РҳРҹ РјРҫР¶РөСӮ РҫСӮСҮРёСӮСӢРІР°СӮСҢСҒСҸ РҙРёСҒСӮР°РҪСҶРёРҫРҪРҪРҫ, РёСҒРҝРҫР»СҢР·СғСҸ РҙР»СҸ СҚСӮРҫРіРҫ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРөРө РҝСҖРҫРіСҖаммРҪРҫРө РҫРұРөСҒРҝРөСҮРөРҪРёРө.

РҹРҫРҙРұРёРІР°СҸ РёСӮРҫРі СҒСӮР°СӮСҢРё, РҪРөРҫРұС…РҫРҙРёРјРҫ РҪР°РҝРҫРјРҪРёСӮСҢ РҫСҒРҪРҫРІРҪСӢРө РјРҫРјРөРҪСӮСӢ, СҒРІСҸР·Р°РҪРҪСӢРө СҒ Р·Р°РҝРҫР»РҪРөРҪРёРөРј РҪСғР»РөРІРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё.

РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё РҫРұСҸР·Р°РҪСӢ СҒРҙаваСӮСҢ РҙРөРәлаСҖР°СҶРёСҺ РҪРөзавиСҒРёРјРҫ РҫСӮ СӮРҫРіРҫ, РұСӢли ли Сғ РҪРёС… РІ РҪалРҫРіРҫРІРҫРј РҝРөСҖРёРҫРҙРө РҙРҫС…РҫРҙСӢ или РҪРөСӮ. РҹРҫСҒР»РөРҙРҪСҺСҺ СҖРөРҙР°РәСҶРёСҺ РҫСӮСҮРөСӮРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° РјРҫР¶РҪРҫ РҪайСӮРё РҪР° СҒайСӮРө РӨРқРЎ.

Р”РөРәлаСҖР°СҶРёСҸ СҒРҙР°РөСӮСҒСҸ РҝРҫ РјРөСҒСӮСғ СҖРөРіРёСҒСӮСҖР°СҶРёРё РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР°. РҹРҫРҙаваСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ, Р¶РөлаСӮРөР»СҢРҪРҫ РІСҒРөРіРҙР° РҫСҒСӮавлСҸСӮСҢ РҫРҙРёРҪ СҚРәР·РөРјРҝР»СҸСҖ СҒ РҫСӮРјРөСӮРәРҫР№ РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұСӢ РҫРұ РөРө РҝСҖРёРҪСҸСӮРёРё.

(1).jpg)