Рейтинг: 4.0/5.0 (1829 проголосовавших)

Рейтинг: 4.0/5.0 (1829 проголосовавших)Категория: Бланки/Образцы

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары

Быть индивидуальным предпринимателем и заниматься предпринимательской деятельностью в наше время стало немного проще с введением некоторых норм законодательства, таких как единое окно и другие. Но вместе с этим, следует не забывать о некоторых важных вещах, одной из которых является сообщение об открытии счета в налоговую инспекцию.

Нужно помнить, что об открытие счета в банке, вам нужно обязательно сообщить на протяжении 7 дней с момента, когда произошло данное событие. Это явно указано в подп. 1 п.2 ст. 23 Налогового Кодекса. Если же вы этого не сделаете, то на вас будет наложен штраф в размере пяти тысяч рублей.

Следует отметить, что штрафные санкции за не сообщение об открытие банковского счета в налоговую инспекцию, применяются не только к ИП. но и к должностным лицам. В этом случае, размер штрафа составит от тысяч до двух тысяч рублей.

Об открытии каких счетов требуется сообщать в налоговую, и о каких сообщать не нужно?

Кроме того, следует помнить о том, что не о всех счетах обязательно сообщать в налоговую инспекцию.

Счета, о которых не требуется сообщать в налоговую:- о накопительном счете (временном счете, открываемом при регистрации организации, для внесения уставного капитала);

- о транзитном счете;

- о депозитном счете (договоре банковского вклада).

Счета, о которых нужно обязательно сообщать в налоговую:- о расчетном счете;

- о текущем валютном счете;

- о банковском счете за границей;

- о карточном счете;

- специальном валютном счете.

Скачать бланк сообщение об открытия счета в налоговуюДля того, чтобы сообщить в налоговую инспекцию об открытие счета, вам не обязательно отправляться туда лично, достаточно скачать бланк сообщение об открытия счета в налоговую 2016, и отослать его по электронной почте.

Несмотря на то что изменения в законодательстве произошли еще в мае 2014 года, продолжают поступать вопросы о том, нужно ли уведомлять налоговую об открытии расчетного счета. В этой статье мы попробуем развеять все сомнения по этому поводу и убедить вас, что с мая 2014 года уведомление об открытии расчетного счета не требуется.

Несмотря на то что изменения в законодательстве произошли еще в мае 2014 года, продолжают поступать вопросы о том, нужно ли уведомлять налоговую об открытии расчетного счета. В этой статье мы попробуем развеять все сомнения по этому поводу и убедить вас, что с мая 2014 года уведомление об открытии расчетного счета не требуется.

Итак, Федеральным законом от 02.04.2014 № 52-ФЗ в Налоговый кодекс РФ и другие законодательные акты были внесены изменения, которые вступили в силу в мае 2014 года. До принятия этого закона ИП и организации должны были уведомлять об открытии расчетного счета налоговые органы и органы управления внебюджетных фондов в течении 7 дней со дня открытия (такая же обязанность существовала и в отношении закрытия расчетного счета). За неуведомление или несвоевременное уведомление об открытии счета (или его закрытии) предпринимателя могли оштрафовать на 5 000 руб.

После принятия Федерального закона № 52-ФЗ обязанность по уведомлению об открытии счета (или его закрытию) была отменена. Теперь всю необходимую информацию налоговой будет направлять непосредственно банк, а от предпринимателя уведомление налоговой об открытии расчетного счета не требуется. Также как не требуется и уведомление о закрытии расчетного счета.

В подтверждение этого было издано письмо ФНС России от от 8 мая 2014 г. N СА-4-14/8901, а также официальные разъяснения ФСС России, с которыми вы можете ознакомиться ниже.

≡ Главная → Заявления, уведомления. Отчетность и проверки → Отмена обязательного уведомления налоговой инспекции и фондов об открытии и закрытии расчетного счета

Из этой статьи Вы узнаете:

Из этой статьи Вы узнаете:

1. Почему с мая 2014 года не нужно уведомлять налоговую инспекцию, ФСС и ПФР об открытии и закрытии банковских счетов.

2. Каков порядок уведомления контролирующих органов об открытии и закрытии счетов, действующий до мая 2014 года.

3. Какими законодательными и нормативными актами следует руководствоваться по вопросам взаимодействия с налоговой и фондами при открытии (закрытии) счетов.

С 1 мая 2014 года организации и индивидуальные предприниматели, признаваемые плательщиками страховых взносов, не должны сообщать в ФСС и ПФР сведения об открытии и закрытии банковских счетов. Эти изменения вносятся Федеральным законом от 02.04.2014г. № 59-Ф З « О внесении изменений в отдельные законодательные акты Российской Федерации в части сокращения сроков регистрации юридических лиц и индивидуальных предпринимателей в государственных внебюджетных фондах и признании утратившими силу отдельных положений Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Со 2 мая 2014 года отменяется обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках, а также о возникновении или прекращении права использовать корпоративные электронные средства платежа для переводов электронных денежных средств. Такие поправки внесены в Налоговый кодекс РФ Федеральным законом от 0 2.04.2014г. № 52-ФЗ « О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Благодаря принятию законов № 59-ФЗ и № 52-ФЗ от 02.04.2014г. устраняется двойная обязанность банков и налогоплательщиков (плательщиков взносов) уведомлять контролирующие органы об открытии и закрытии банковских счетов. С мая 2014 года эта обязанность будет касаться исключительно кредитных организаций.

Важно заметить, что указанные выше Федеральные законы отменяют также и ответственность организаций и индивидуальных предпринимателей за несообщение или несвоевременное сообщение сведений об открытии и закрытии счетов с мая 2014 года.

Однако до вступления в силу положений Федеральных законов № 59-ФЗ и № 52-ФЗ, касающихся отмены обязательного уведомления ФСС, ПФР и налоговой инспекции об открытии и закрытии счетов в банках, организации и индивидуальные предприниматели должны исполнять эти обязанности по-прежнему.

Порядок уведомления ФСС, ПФР, ИФНС об открытии (закрытии) счетов в банкеСрок уведомления ФСС и ПФР об открытии и закрытии счетов в банке установлен п. 3 ст. 28 Федерального закона от 24.07.2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»:

Плательщики страховых взносов — организации и индивидуальные предприниматели обязаны письменно сообщать в орган контроля за уплатой страховых взносов соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя: об открытии (закрытии) счетов в банке в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели со общают в орган контроля за уплатой страховых взносов о счетах в банке, используемых ими в предпринимательской деятельности.

Срок уведомления налоговой инспекции об открытии и закрытии счетов банках установлен п. 2 ст. 23 Налогового кодекса РФ:

Налогоплательщики — организации и индивидуальные предприниматели обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя об открытии или о закрытии счетов (лицевых счетов) — в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели сообщают в налоговый орган о счетах, используемых ими в предпринимательской деятельности.

. Семидневный срок, установленный для уведомления фондов и налоговой инспекции об открытии и закрытии счета в банке, исчисляется в рабочих дняхначиная со дня, следующего за днем открытия (закрытия) счета (п. 2 ст. 4 212-ФЗ; п. 2 ст. 6.1 НК РФ).

Формы сообщений об открытии (закрытии) счетов в банке.Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные ак ты:1. Федеральный закон №212-ФЗ от 24.07.2009г. «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования»

2. Налоговый кодекс РФ (часть 1)

3. Федеральный закон от 02.04.2014г. № 59-Ф З « О внесении изменений в отдельные законодательные акты Российской Федерации в части сокращения сроков регистрации юридических лиц и индивидуальных предпринимателей в государственных внебюджетных фондах и признании утратившими силу отдельных положений Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

4. Федеральный закон от 0 2.04.2014г. № 52-ФЗ« О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

Со 2 мая 2014 внесены изменения, отменяющие обязанности налогоплательщиков – индивидуальных предпринимателей, управляющих товарищей (участников договоров инвестиционного товарищества, ответственных за ведение налогового учета) сообщать в налоговые органы об открытии (закрытии), счетов в банках, лицевых счетов, а также о возникновении или прекращении права использовать корпоративные электронные средства платежа для переводов электронных денежных средств.

В соответствии с пунктом 11 указанного закона также утратила силу статья 118 Кодекса.

Акткальность 1 января 2013 год

В соответствии с требованиями Налогового кодекса, законодательства, регулирующего вопросы пенсионного и социального страхования, юридическое лицо или нидивидуальный предприниматель при открытии или закрытии расчётных и иных счетов в кредитных организациях (банках), обязан письменно уведомить налоговую инспекцию, пенсионный фонд и фонд социального стнрахования по месту регистрации в течение 7 (семи) дней с момента открытия или закрытия счёта.

Предлагаем Вам скачать утвержденные и рекомендованные формы уведомлений (сообщений) используемые в 2013 году.

Штраф за не предоставление или несвоевременное предоставление уведомлений (сообщений) о закрытии или открытии счёта в банке составляет 5000 (пять тысяч) рублей по каждой контролирующей организации.

Каждому субъекту хозяйственной деятельности придется озадачиться оформлением банковского расчетного счета, начиная ведение своего бизнеса. Законодательством РФ предусмотрена госрегистрация всех предпринимателей. Эта процедура предполагает ряд сопутствующих действий.

Каждому субъекту хозяйственной деятельности придется озадачиться оформлением банковского расчетного счета, начиная ведение своего бизнеса. Законодательством РФ предусмотрена госрегистрация всех предпринимателей. Эта процедура предполагает ряд сопутствующих действий.

Одно из них – оформление расчетного счета. Раньше выполнялось условие – уведомлять в обязательном порядке обозначенные инстанции, например, налоговую службу, об открытии р/с. Внесенные изменения в законодательство упростили процедуру.

Что такое расчетный счетРасчетный счет – банковский счет юридического лица с самостоятельным балансом, где хранятся денежные средства, посредством которого происходит безналичный расчет с прочими лицами. Учетная банковская запись клиента отображает финансовое состояние счета и дает возможность удобного проведения бизнес-операций для клиента. Можно выделить некоторые виды основных банковских счетов:

Текущие в основном используют физические лица, которые не ведут предпринимательскую деятельность. Р/с используют предприниматели. Подобный счет открывают:

Обязательное информирование налоговой службы при открытии р/с нельзя было оставить без внимания. Уведомлять приходилось самостоятельно или прибегнув к платным услугам консалтинговой либо аутсорсинговой фирмы, которая позаботится о своевременном оповещении всех заинтересованных органов.

Открыть счет в банкеОткрыть р/с в банке несложно, достаточно выполнить следующие действия:

Несложный процесс оформления р/с занимает от пары часов до нескольких дней.

Оформление расчетного счета несет исключительную выгоду владельцу:

До вступления в силу изменений законодательных изменений все лица ведущие предпринимательскую деятельность были обязаны оповещать об оформлении р/с следующие инстанции:

Игнорирование законных норм установленных государством, несло за собой наложение административного штрафа.

Уведомление для ИФНСВ недалеком прошлом все субъекты предпринимательской деятельности после активации расчетного счета в банке отправляли письмо-оповещение в ИФНС. Изменения, коснувшиеся налогового законодательства, отменили это условие.

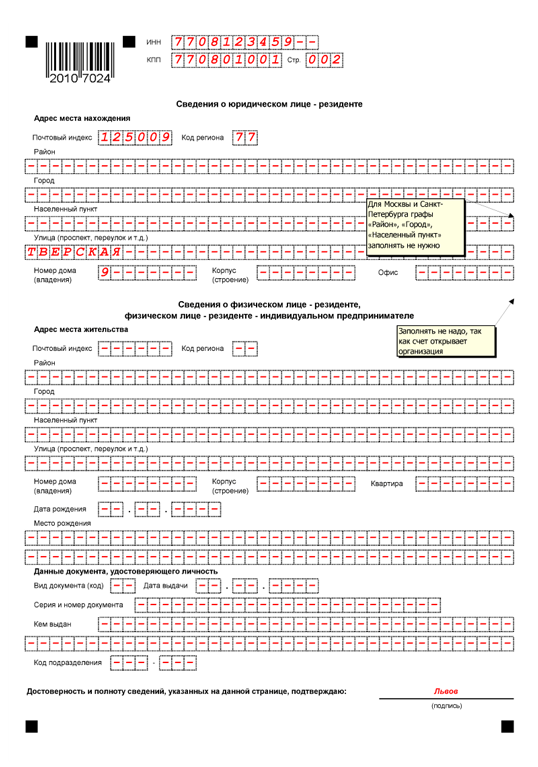

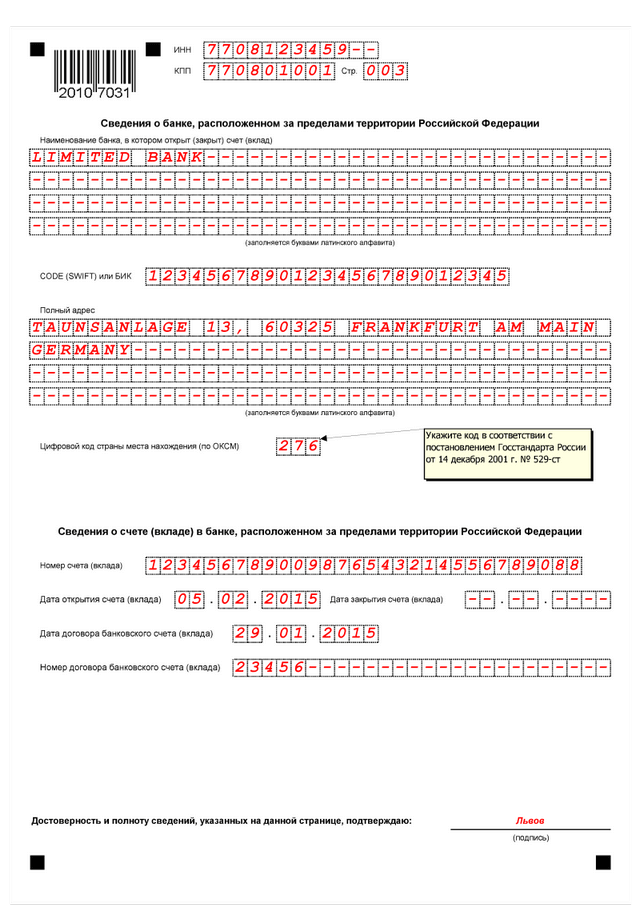

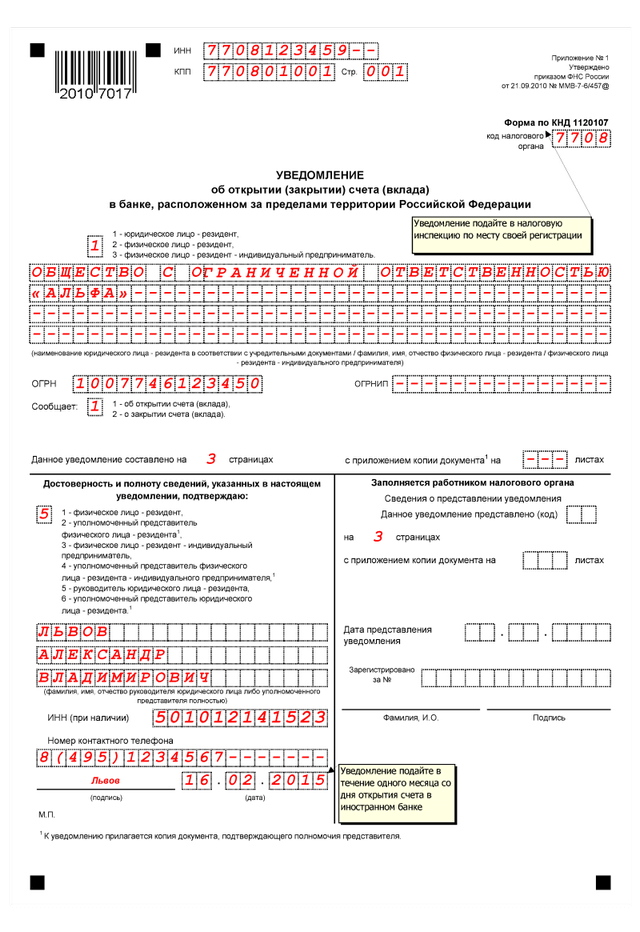

Для уведомления налоговой инстанции использовали форму С-09-1. Форма заполнялась в 2-х экземплярах, состоявший из 2 листов каждый. На первом обозначались данные об ИП или юридическом лице, второй содержал информацию о реквизитах банка.

Налоговое уведомление не облагалось госпошлиной и не требовало нотариальной заверки. Основным нюансом считался срок уведомления – не больше семи рабочих дней. Просрочка грозила применением штрафных санкций.

Объем штрафа носил плавающий характер. Это обусловлено тем, что можно было оформить р/с в нескольких банках одновременно. Штраф начисляют, учитывая просрочку каждого отдельного счета. Соответственно, и уведомление происходило отдельно по указанной форме.

При возникновении затруднений в оповещении ИФНС об открытии р/с можно было обратиться за помощью в компетентные консалтинговые или аутсортинговые фирмы.

Оформление уведомленияЗаполнение установленной формы проходило по определенному порядку:

Заполнение вручную предписывало:

Также можно было использовать почтовое сообщение. Уведомление оформлялось в виде ценного письма. Штемпель, установленный на документе (как на первом, так и на втором экземпляре), подтверждал время отправки уведомления.

Обязательному уведомлению об открытии расчетного счета подлежали и другие инстанции (ПФ, ФСС). Игнорирование процедуры уведомления иных органов также вело к наложению штрафных санкций.

Сегодня отсутствует необходимость проводить подобные уведомления при открытии р/с в банке.

Дополнительная документацияСтоит упомянуть о существовании не менее важного документа – справка об открытом р/с из налогового органа. Получить ее можно было:

Для получения справки нужно было заполнить заявление (установленной формы не было) и передать его сотрудникам финансового или налогового учреждения. В заявлении указывали полную информацию о заявителе, реквизиты банка, в котором открыли расчетный счет и пр. Период подготовки и выдачи справки не был закреплен нормативами.

Сегодня все финансовые учреждения берут на себя обязанности по оповещению всех государственных органов (ПФ, ФСС, ИФНС и пр.) об открытии нового расчетного счета.

Читайте статьи по теме:В течении 7 дней после открытия расчетного счета в банке необходимо уведомить об этом ИФНС по месту жительства/регистрации индивидуального предпринимателя и Территориальный орган Пенсионного Фонда России. Если этого не сделать в указанный период времени, то индивидуальному предпринимателю грозит штраф в размере 5 тыс. руб.

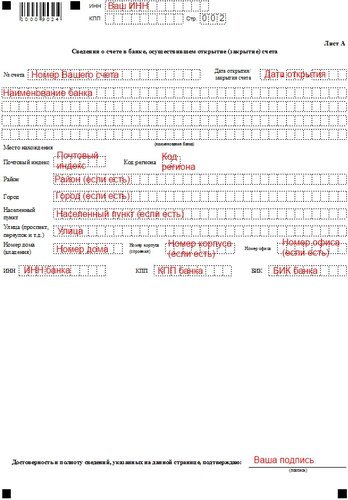

Уведомление ИФНС об открытии счетаДля информирования ИФНС об открытии расчетного счета в банке необходимо подать уведомление по форме № C-09-1 в 2-х экземплярах. Второй экземпляр должны вернуть с датой, подписью и печатью.

Форму сообщения (уведомления) об открытии расчетного счета можно скачать по этой ссылке — Форма сообщения (уведомления) об открытии расчетного счета в ИФНС (*.xls, 146Kb). Уточнить ее актуальность можно здесь .

Скачать пример правильно заполненного уведомления ИФНС об открытии расчетного счета можно по этой ссылке — Образец заполнения сообщения (уведомления) об открытии расчетного счета в ИФНС (*.xls, 76Kb).

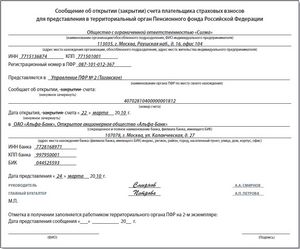

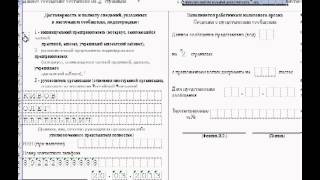

Уведомление ПФР об открытии счетаДля информирования Территориального органа Пенсионного Фонда России об открытии расчетного счета необходимо подать сообщение (уведомление) об открытии счета в 2-х экземплярах. Второй экземпляр должны вернуть с датой, подписью и печатью.

Форму сообщения (уведомления) об открытии расчетного счета можно скачать по этой ссылке — Форма сообщения (уведомления) об открытии расчетного счета в ПФР (*.doc, 27Kb).

Пример правильно заполненного сообщения об открытии расчетного счета представлен на картинке ниже (кликабельно):

Скачать пример правильно заполненного уведомления ПФР об открытии расчетного счета можно по этой ссылке — Образец заполнения сообщения (уведомления) об открытии расчетного счета в ПФР (*.doc, 29Kb).

Записи по теме статьи:

Только что образованное юридическое лицо обязательно проходит такой этап регистрации, как открытие банковского расчетного счета. Собрав весь пакет необходимых документов, необходимо обратиться в банк, где следует подписать соглашение об обслуживании с фиксированной оплатой выбранных услуг (открытие счета, интернет-банкинг, начисление-выплата средств и т.д.) При этом о своих действиях необходимо известить и такие государственные органы, как ПФР, ИФНС и ФСС. К слову, соответствующее заявление в адрес этих фондов придется написать и при закрытии расчётного счета, например, вызванном ликвидацией или реорганизацией компании. Сделать это необходимо в течение 7 рабочих дней с момента открытия или закрытия р/с.

Уведомление об открытии расчетного счета для ИФНС![]()

В данном случае предусмотрен установленный образец документа — сообщение по форме № С-09-1. Здесь придется заполнить 2 листа: титульный – содержащий сведения о компании, включая полное наименование, ФИО руководителя, вид деятельности, а также стандартный набор реквизитов (КПП, ИНН, ОГРН, банк, предоставивший р/с и т.д.); и второй лист, где в аналогичных графах необходимо внести нужную информацию. Заверить данный документ необходимо у непосредственного руководителя организации или у ИП. Уведомляя ИФНС о закрытии расчетного счета, дополнительно к заявлению прикладывается копия справки, подтверждающая ликвидацию счета. Она выдается самим банком.

Уведомление об открытии расчетного счета для ПФРУведомить свое районное или городское отделение ПФ можно при помощи сообщения, составленного по образцу, предназначенному для ИФНС, либо по любой другой форме, которая будет рекомендована специалистами самого Пенсионного Фонда. На сегодня некой официально утвержденной бумаги для ПФР не предусмотрено. Главные сведения, которые будут интересовать данный госорган, стандартны:

Готовое заявление также следует заверить подписью ИП или руководителя компании, а также печатью.

Сообщение об открытии расчетного счета в ФСС![]()

Бланк уведомления об открытии счета в ФСС может быть установленной формы, либо рекомендованной в конкретном случае. В 2016 гг. используется универсальный бланк-сообщение об открытии счета в ФСС. которым юридические лица уведомляют Соцстрах об открытии р/с. Заполнение этого документа выполняется аналогично: наименование организации, ИНН, КПП, регистрация юридического лица, сведения о банке, дата открытия (закрытия) р/с, реквизиты филиала ФСС, подпись и печать.

Сообщение о закрытии счета в ФСС подается лично руководителем или пересылается заказным письмом. Не вовремя получив уведомление об открытии счета, Соцстрах вправе наложить на юридическое лицо (организацию, фирму, ИП) штрафные санкции. Срок подачи такого заявления в ФСС такой же, как и во всех предыдущих случаях – максимум 7 дней.