Рейтинг: 4.8/5.0 (1912 проголосовавших)

Рейтинг: 4.8/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

Акт разукомплектации основных средств образец

После того как группа специалистов примет решение о начале частичной ликвидации, руководитель фирмы должен выпустить еще один приказ, в котором будет определен порядок учета этого процесса.

Для документального оформления частичной ликвидации приказом генерального директора создается комиссия, в состав которой входят главный бухгалтер и сотрудники, ответственные за сохранность объектов (п. 77 Методических указаний по бухгалтерскому учету ОС, утвержденных Приказом Минфина России от 13.10.2003 г. № 91н).

После того как группа специалистов примет решение о начале частичной ликвидации, руководитель фирмы должен выпустить еще один приказ, в котором будет определен порядок учета этого процесса.

Тем временем комиссия составляет акт на списание первоначального объекта основных средств в результате его частичной ликвидации. В документе необходимо указать:

- дату принятия объекта к учету

- год изготовления или постройки

- время ввода в эксплуатацию

- срок полезного использования

- первоначальную стоимость и сумму начисленной амортизации

- возможные переоценки, ремонты, причины выбытия

- состояние деталей, узлов, конструктивных элементов.

В акте также нужно определить долю ликвидируемого имущества, исчисляемую в процентах от его стоимости. Не забудьте уточнить, на каком основании вы определили этот показатель, дайте ссылку на документ или расчет доли. А также поясните причины выбытия этой части имущества (Письма Минфина России от 19.08.2011 г. № 03-03-06/1/503, от 27.08.2008 г. № 03-03-06/1/479).

После того как работы по реконструкции имущества будут закончены, оформляют Акт о приемке-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по унифицированной форме ОС-3.

Для частичной ликвидации ОС специальной унифицированной формы первичных документов не существует. Оформить выбытие можно Актом о списании основных средств по форме № ОС-4.

Разукомплектация основных средств Разукомплектация основных средств02 февраля 2014 9959

Стоимость основного средства может быть уменьшена, если оно частично ликвидируется компанией. Например, тот или иной объект, в состав которого входит комплекс предметов, был разобран на отдельные составляющие (часть здания была демонтирована, со станка сняты узлы и детали).Зачастую в результате этой операции исходный объект полностью списывается, а вместо него образуется несколько других объектов бухучета (основных средств или материалов).

В каком порядке отражают в бухгалтерском учете организации операции по частичной ликвидации (разукрупнению, разукомплектации) основных средств? Возможна ли частичная ликвидация (разукрупнение, разукомплектация) основных средств?

Стоимость основного средства может быть уменьшена, если оно частично ликвидируется компанией. Например, тот или иной объект, в состав которого входит комплекс предметов, был разобран на отдельные составляющие (часть здания была демонтирована, со станка сняты узлы и детали).Зачастую в результате этой операции исходный объект полностью списывается, а вместо него образуется несколько других объектов бухучета (основных средств или материалов).

Частичная ликвидация частичной ликвидации (разукрупнению, разукомплектации) основного средства без его полного списания с учета может проводиться, когда:

После разукомплектации бухгалтеру необходимо пересчитать амортизацию по основному средству и уменьшить ее сумму. Ведь часть амортизационных отчислений приходится на стоимость снятых частей. Это можно сделать пропорционально их цене или доле в общей первоначальной стоимости ОС (письмо Минфина России от 27.08.2008 N 03-03-06/1/479 ). Такой порядок пересчета нужно закрепить в качестве элемента учетной политики компании.

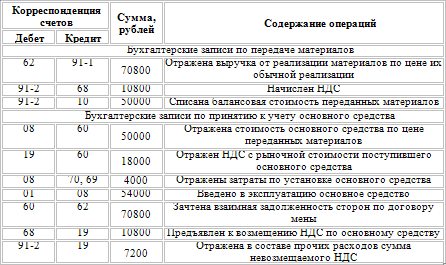

Компания проводит разукомплектацию системы телефонной связи, которая учтена как единый инвентарный объект основных средств. После разукомплектации система может продолжать функционировать. Ее первоначальная стоимость (без НДС) составляет 860 000 руб. На момент проведения данных работ по системе начислена амортизация в сумме 280 000 руб. В результате этой операции получены три телефонных блока и телефонный узел. Для их оценки был привлечен независимый оценщик. По данным экспертного заключения, рыночная цена (с учетом износа) трех блоков составляет 180 000 руб. телефонного узла - 16 000 руб. Стоимость услуг оценщика составляет 11 800 руб. (в том числе НДС - 1800 руб.).

Общая стоимость снятых частей системы составляет:

180 000 + 16 000 = 196 000 руб.

Коэффициент, необходимый для пересчета амортизационных отчислений, составит:

196 000 руб. 860 000 руб. = 0,22791.

Сумма амортизационных отчислений по телефонной системе должна быть уменьшена на:

280 000 руб. х 0,22791 = 63 815 руб.

Данные операции бухгалтер отразил записями:

Дебет 01 субсчет "Выбытие ОС" Кредит 01

Дебет 91-2 Кредит 01 субсчет "Выбытие ОС"

- 1800 руб. - учтен НДС по услугам оценщика

Дебет 91-2 Кредит 60

- 10 000 руб. (11 800 - 1800) - списаны затраты на оплату услуг оценщика

Дебет 68 Кредит 19

- 1800 руб. - принят к вычету НДС по услугам оценщика

Дебет 01 Кредит 91-1

- 180 000 руб. - телефонные блоки учтены в составе основных средств как отдельные инвентарные объекты

Дебет 10 Кредит 91-1

- 16 000 руб. - телефонный узел учтен в составе материалов.

В результате этой операции первоначальная стоимость системы телефонной связи уменьшилась и составила:

860 000 - 180 000 - 16 000 = 664 000 руб.

Ее остаточная (балансовая) стоимость будет равна:

664 000 - (280 000 - 63 815) = 447 815 руб.

При частичной ликвидации (разукрупнения, разукомплектации), скажем, здания для пересчета его стоимости и сумм начисленной амортизации можно использовать другой метод. Например, сделать это пропорционально площади ликвидируемой части в ее общей сумме по всему зданию в целом.

Компания ликвидирует часть здания. Его первоначальная стоимость составляет 3 400 000 руб. а сумма начисленной амортизации - 950 000 руб. Общая площадь здания составляет 1200 кв. м. Площадь ликвидируемой части - 250 кв. м. Расходы на частичную ликвидацию здания составили 118 000 руб. (в том числе НДС - 18 000 руб.).

Коэффициент пересчета первоначальной стоимости здания и амортизации, начисленной по нему, составляет:

В результате частичной ликвидации стоимость здания должна быть уменьшена на:

АнонсыВедение бухгалтерского учета автономными учреждениями осуществляется в соответствии с "Инструкцией по применению Единого плана счетов бухгалтерского учета. ", утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), Инструкцией по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденной приказом Минфина России от 23.12.2010 N 183н (далее - Инструкция N 183н).

Отметим, что отражение в бухгалтерском учете замены составных частей компьютера, в том числе и системного блока, зависит от конкретной ситуации и может рассматриваться в качестве ремонта или в качестве дооборудования (модернизации) инвентарного объекта.

В рассматриваемой ситуации замена одного системного блока на другой, более усовершенствованный, не связана с ремонтом компьютера. Кроме того, такая замена может привести к изменению эксплуатационных характеристик компьютера, что, в свою очередь, будет являться модернизацией объекта (письмо Минфина России от 06.11.2009 N 03-03-06/4/95, ст. 257 НК РФ).

В соответствии с п. 27 Инструкции N 157н в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации (разукомплектации), а также переоценки объектов нефинансовых активов первоначальная (балансовая) стоимость таких объектов может изменяться.

При изменении первоначальных нормативных показателей объекта основных средств в результате проведенной модернизации срок полезного использования по этому объекту может пересматриваться по решению комиссии учреждения по поступлению и выбытию активов (п. 44 Инструкции N 157н).

Для того чтобы произвести замену системного блока, прежде всего необходимо произвести разукомплектацию объекта (компьютера).

Действующее законодательство Российской Федерации не содержит понятия "разукомплектация". На практике под разукомплектацией понимается разбор объекта, в состав которого входит комплекс предметов, на отдельные составляющие. В результате разукомплектации исходный объект списывается, а вместо него образуется несколько других отдельных объектов, подлежащих учету.

В учреждении также может быть проведена частичная ликвидация (разукомплектация) объекта (компьютера). Проведение частичной ликвидации в рассматриваемой ситуации возможно только при соблюдении следующих условий:

- наличие принципиальной возможности использования системного блока вне данного объекта

- разукомплектация объекта не должна нанести ему несоразмерный ущерб

- частичная ликвидация не должна повлиять на возможность использования объекта по прямому назначению

- функциональное предназначение комплектующей не является неотъемлемой частью функционирования объекта основных средств как единого обособленного комплекса.

При отражении хозяйственных операций, связанных с заменой системного блока в компьютере, в рассматриваемой ситуации необходимо учитывать, что:

- системный блок, числящийся в составе компьютера, не подлежит списанию и в дальнейшем возможна его эксплуатация в составе другого компьютера

- функциональное предназначение системного блока является неотъемлемой частью функционирования компьютера как единого обособленного комплекса, то есть после изъятия системного блока компьютер не может использоваться по прямому назначению и выполнять свои функции.

Соответственно, в данном случае в учете может быть отражена полная ликвидация объекта основных средств, а затем учтена стоимость компьютера (с учетом стоимости нового системного блока) и ввод его в эксплуатацию.

Так как в первичных документах стоимость отдельных частей компьютера не выделена, то фактическая стоимость запасных частей (системный блок, монитор, клавиатура и т.д.), остающихся от выбытия объекта "компьютер", может быть определена исходя из их рыночной стоимости на дату принятия к учету (п. 106 Инструкции N 157н). Определять рыночную стоимость должна профильная комиссия учреждения согласно требованиям п. 25 Инструкции N 157н. Комиссия может принимать к сведению данные о первоначальной и остаточной стоимости ликвидированного объекта.

При принятии решения о проведении полной ликвидации объекта в учете автономного учреждения могут быть сделаны следующие бухгалтерские записи:

1. Списан с балансового учета компьютер в связи с его разукомплектацией:

Дебет 0 104 34 000 Кредит 0 101 34 000

- на сумму начисленной амортизации

Дебет 0 401 10 172 Кредит 0 101 34 000

- на сумму остаточной стоимости

2. Дебет 0 105 36 000 Кредит 0 401 10 180

- учтены запасные части (системный блок, монитор, клавиатура и т.д.), полученные при списании объекта (компьютера)

3. Дебет 0 106 31 000 Кредит 0 105 36 000

- при формировании стоимости нового компьютера учтены стоимости отдельных элементов компьютера

4. Дебет 0 101 34 000 Кредит 0 106 31 000

- новый (модернизированный) компьютер введен в эксплуатацию и учтен в составе основных средств.

В случае, если учреждением будет принято решение о проведении частичной ликвидации основного средства (компьютера) с дальнейшим изменением его стоимости на стоимость нового системного блока (модернизация), в учете могут быть сделаны следующие бухгалтерские записи:

1. Дебет 0 104 34 000 Кредит 0 101 34 000

- списана сумма начисленной амортизации по системному блоку

2. Дебет 0 401 10 172 Кредит 0 101 34 000

- уменьшена стоимость объекта (компьютера) на стоимость выбывшего системного блока

3. Дебет 0 105 36 000 Кредит 0 401 10 180

- учтен выбывший системный блок в качестве запчасти (по рыночной стоимости, определенной профильной комиссией)

4. Дебет 0 106 31 000 Кредит 0 105 36 000

- стоимость нового системного блока учтена в составе вложений в основные средства

5. Дебет 0 101 04 000 Кредит 0 106 01 000

- увеличена первоначальная стоимость компьютера на стоимость нового системного блока.

Отметим, что при таком способе учета сохраняется инвентарный номер компьютера.

Обратите внимание, что в том случае, если компьютер учитывается в учреждении в составе особо ценного движимого имущества, в бухгалтерском учете следует отразить аналогичные проводки с отражением на соответствующих счетах (0 101 00 000, 0 104 00 000, 0 106 00 000) аналитической группы синтетического счета объекта учета - 20 "Особо ценное движимое имущество учреждения".

Напомним, что согласно положениям Указаний, утвержденных приказом Минфина России от 21.12.2012 N 171н (далее - Указания N 171н), расходы на приобретение нового системного блока в случае использования его в целях модернизации компьютера и его ремонта следует отражать по статье 340 "Увеличение стоимости материальных запасов" КОСГУ.

Разукомплектация объекта основных средств может быть осуществлена на основании приказа (распоряжения) руководителя учреждения и оформляется соответствующим актом. Унифицированная форма такого акта не утверждена, поэтому он может быть составлен в произвольной форме с соблюдением требований, указанных в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" и п. 7 Инструкции N 157н, и утвержден отдельным приказом в качестве приложения к учетной политике учреждения.

В акте необходимо указать причины разукомплектации, а также сведения о всех материальных ценностях, принимаемых к учету при разукомплектации объекта основных средств.

Приход материальных запасов, полученных от разукомплектации основных средств и остающиеся в распоряжении учреждения, оформляется Актом о приемке материалов (форма 0315004) (п. 34 Инструкции N 183н).

Передача ответственным лицам нового системного блока для комплектования компьютера оформляется Ведомостью выдачи материальных ценностей на нужды учреждения (форма 0504210) (п. 35 Инструкции N 183н).

В свою очередь, принятие к балансовому учету вновь собранного объекта основных средств (компьютера) может осуществляться на основании Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма 0306030) (п. 9 Инструкции N 183н).

Сведения о модернизации и произведенных изменениях в объекте основного средства подлежат отражению в Инвентарной карточке в разделе "Краткая индивидуальная характеристика объекта".

Рекомендуем дополнительно ознакомиться с материалами:

- Энциклопедия решений. Начисление амортизации в госучреждении в случае достройки, дооборудования, реконструкции, модернизации объекта основных средств

- Энциклопедия решений. Первичные документы, применяемые в госучреждении при поступлении и внутреннем перемещении основных средств

- Энциклопедия решений. Учет компьютерной техники в госучреждении.

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Ответ прошел контроль качества

16 сентября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Комплектация и разукомплектация товара 22 июня 2012Очень часто во всех организациях, которые продают товары, возникает необходимость сложить с нескольких товаров одну позицию или сделать несколько товаров с одной позиции.

Документы/Запасы склад/Комплектация номенклатуры

Документ умеет работать только с материальными сущностями, то есть он не позволяет комплектовать кроме товара еще и услугу.

Если у Вас возникает необходимость скомплектовать и услугу рекомендуется ознакомиться со статьей: Включение внутренних услуг в себестоимость в комплектации.

В документе существует несколько видов операций - это комплектация, разукомплектация.

Вид операции комплектация - предназначен для тех случаев, когда необходимо с нескольких товарных позиций получить одну (несколько) позиций выбранной номенклатуры.

(Например, скомплектовать стол с 4 ножек и 1 столешницы, в итоге на складе появится стол, который мы и продадим).

Вид операции разукомплектация - предназначен для случаев, когда необходимо разложить одну (несколько) позиций выбранной номенклатуры на составляющие.

(Например, разложить стол на 4 ножки и столешницу, в итоге эти комплектующие мы будем продавать).

Для примера проведем комплектацию стола, выбрав в составе:

4- ножки и 1-столешницу.

Выбираем в документе вид операции Комплектация:

На закладке комплектующие указываем те позиции, которые будут списаны и включены в состав комплекта:

Если вы не видите счетов бух учета в документе необходимо нажать на кнопку в самом документе в верхней панели.

При проведении документа перечень комплектующих должен числится на складе, как в управленческом, так и в бухгалтерском учете.

Также следует обратить внимание на тип вида номенклатуры, которую комплектуем ее тип может быть только Товар.

Тип номенклатуры, набор пакет и набор комплект - это виртуальные комплекты более подробно о них в курсе Управление продажами

Проводки документа по бухгалтерскому учету:

Списана себестоимость комплектующих, в состав комплекта.

В документе также можно распечатать его печатную форму:

Теперь проведем документ Комплектация номенклатуры с видом операции Разукомплектация .

Разукомплектуем стол на: 4-Ножки и 1-столешницу.

На закладке комплектующие указывается те позиции, которые возникнут на складе после проведения документа.

Самым важным реквизитом это документа с видом операции Разукомплектация, есть колонка Доля стоимости, здесь вводится пропорция, в которой будет распределяться стоимость товара на комплектующие.

Причем для программы не важно как будут введены доли стоимости 70/30, 700/300, 7/3, для программы важен именно относительный показатель

Также очень часто этим документом пользуются небольшие производственники, это аналог документа калькуляция который был в программе 7.7.

Он позволяет сразу же в момент проведения документа списывать материалы и делать выпуск продукции.

Но это все же документ складского товарного учета, он не учтет ни косвенные затраты, ни какие-то распределения на продукцию прямых затрат, то есть используется он только теми кто работает в обход 231 и 91 счету.

В связи со списанием основного средства (мотора) была произведена разукомплектация, в результате которой были оприходованы запасные части (плата и другие детали), содержащие драгоценные металлы. В настоящее время запасные части передаются в специализированную организацию на аффинаж.

Какие документы необходимы для правильного оформления данного хозяйственного факта и как отразить его в бухгалтерском учете бюджетного учреждения?

Бюджетные учреждения осуществляют ведение бухгалтерского учета в соответствии с положениями Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), а также руководствуются Инструкцией, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее - Инструкция N 174н).

Отметим, что работа по учету содержания драгоценных металлов должна начинаться в бюджетном учреждении уже на этапе поступления основных средств. Установленные профильной комиссией показатели в дальнейшем используются при списании основных средств, содержащих драгоценные металлы.

В соответствии с положениями п. 2 ст. 20 Закона от 26.03.1998 N 41-ФЗ "О драгоценных металлах и драгоценных камнях" (далее - Закон N 41-ФЗ) драгоценные металлы и драгоценные камни подлежат обязательному учету по массе и качеству при добыче, производстве, использовании и обращении. Порядок такого учета и отчетности установлен Правилами учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности, утвержденными постановлением Правительства РФ от 28.09.2000 N 731 (далее - Правила N 731).

Кроме того, следует также руководствоваться Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 29.08.2001 N 68н (далее - Инструкция N 68н).

Согласно п. 6 Правил N 731 и п. 6.3 Инструкции N 68н организации обязаны вести учет драгоценных металлов и драгоценных камней во всех видах и состояниях, включая драгоценные металлы и драгоценные камни, входящие в состав основных средств, а также покупных комплектующих деталей, инструментов, материалов.

Таким образом, сведения о драгоценных металлах, содержащихся в используемых бюджетным учреждении нефинансовых активах, в частности в оборудовании, необходимо указывать еще при принятии этих активов к бухгалтерскому учету. Такая информация отражается в разделе "Краткая индивидуальная характеристика объекта" инвентарной карточки учета основных средств (форма 0504031). При заполнении инвентарной карточки указывается перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанные в паспорте.

Еще раз подчеркнем, что уже при принятии основных средств к бюджетному учету уполномоченные должностные лица обязаны определить содержание драгоценных металлов (возможность содержания драгоценных металлов) в конкретных объектах учета. Обычно такая работа возлагается на специально созданную в бюджетном учреждении комиссию.

В соответствии с положениями п. 6.3 Инструкции N 68н данные о наименовании, массе и количестве драгоценных металлов и драгоценных камней, содержащихся в объекте нефинансовых активов, отражаются в первичной учетной документации (инвентарной карточке) на основании:

1. Сведений, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках)

2. Данных изготовителей (разработчиков)

3. Решения профильной комиссии, принятого с использованием сведений по аналогичным объектам

4. Решения профильной комиссии, принятого на основе аналогов или с использованием расчетов, произведенных специализированными организациями.

Если профильная комиссия бюджетного учреждения, проведя все процедуры, указанные выше, приходит к выводу, что определить содержание драгоценных металлов в оборудовании невозможно, то в учетных документах делается запись, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после списания и утилизации (Примечание к п. 6.3 Инструкции N 68н).

В рассматриваемой ситуации, вероятно, при организации утилизации запасных частей бюджетному учреждению придется исходить из того, что содержание драгоценных металлов в оборудовании ранее определить было невозможно.

Сведения о содержащихся в списываемых основных средствах драгоценных металлах отражаются при списании оборудования в Акте о списании объекта основных средств (кроме автотранспортных средств) (форма 0306003), оформляемом согласно п. 12 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина РФ от 16.12.2010 N 174н (далее - Инструкция N 174н). При этом в момент выбытия основных средств должны быть оприходованы элементы выбывающего оборудования, содержащие драгоценные металлы. В акте на списание объекта основных средств в разделе "Краткая характеристика объекта основных средств" необходимо указать информацию о содержании в нем драгоценных металлов, а в разделе, содержащем сведения о поступивших после его списания материальных ценностей, - данные поступающих в результате списания основного средства материальных ценностях, в том числе содержащих драгоценные металлы.

Детали, остающиеся от выбытия основных средств, принимаются к учету по фактической стоимости. Фактическая стоимость материалов определяется комиссией учреждения исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету, а также затрат на приведение их в состояние, пригодное для использования (п. 106 Инструкции N 157н).

Если в рассматриваемой ситуации определить содержание драгоценных металлов в отдельных деталях оборудования было невозможно, то они должны быть приняты к учету по рыночной стоимости, установленной соответствующей комиссией, а содержание драгоценных металлов в них будет отражено по данным специализированной организации. Первичным документом отражающим факт принятие к учету запасных частей может служить Акт о приемке материалов (форма 0315004).

Если материальные ценности (запасные части), поступающие в результате списания основного средства, не могут быть использованы в деятельности бюджетного учреждения, то их утилизация должна быть организована в установленном порядке. При этом из запасных частей должны быть извлечены драгоценные металлы.

Бюджетное учреждение может утилизировать запасные части, содержащие драгоценные металлы с помощью специализированной организации. Фактическое содержание драгоценных металлов будет указано в паспорте, выдаваемом аффинажной организацией. Списание объектов материальных ценностей будет производиться при наличии данного паспорта, в котором отражается фактическое количество драгоценных металлов, содержащихся в запасных частях.

В соответствии с п. 6.19 Инструкции N 68н детали, содержащие драгоценные металлы, до их передачи на аффинаж учитываются по общей и чистой массе содержащихся в них драгоценных металлов согласно паспортам. В силу п. 6.7 Инструкции N 68н учет драгоценных металлов и содержащих их изделий в местах хранения (склады, хранилища) осуществляется в учетных документах строгой отчетности типовых форм (книги (карточки) складского учета материальных ценностей, книги сортового учета, журналы), которые должны регистрироваться в бухгалтерии и выдаваться материально ответственным лицам под расписку. Эти книги, журналы должны быть до начала записей пронумерованы постранично, прошнурованы, подписаны руководителем организации или лицом, им уполномоченным, скреплены печатью и учтены.

Для каждого вида драгоценных металлов, содержащихся в деталях (узлах), должна оформляться отдельная карточка или страница в книгах (журналах), например страница для учета деталей (узлов), содержащих золото, отдельная страница для учета деталей (узлов), в состав которых входит серебро, и так далее в них указываются масса химически чистых металлов и общая (лигатурная) масса. Форма книги (журнала) разрабатывается учреждением самостоятельно и утверждается в учетной политике.

Хранение лома и отходов, содержащих драгоценные металлы, должно осуществляться таким образом, чтобы была обеспечена их сохранность в местах хранения, переработки и транспортировки (п. 4.1 Инструкции N 68н).

Запасные части, содержащие драгоценные металлы, как правило, передаются на аффинажный завод (либо продаются организации, имеющей специальную лицензию, для последующей передачи на аффинаж).

Порядок работы организаций, осуществляющих аффинаж драгоценных металлов, и перечень организаций, имеющих право осуществлять аффинаж драгоценных металлов, определены постановлением Правительства РФ от 17 августа 1998 г. N 972.

Правила передачи запасных частей аффинажным организациям бюджетным учреждением здравоохранения были прописаны в Инструкции о порядке учета, сбора, хранения и сдачи в государственный фонд серебра, золота, платины в виде лома и отходов, получаемых при сборе изношенных узлов и деталей медицинского оборудования, приборов и иных изделий, содержащих драгоценные металлы, утвержденной приказом Минздрава СССР от 02.06.1981 N 590 (далее - Инструкция 590).

Так, при транспортировке в перерабатывающую организацию осуществляется опись запасных частей, которая составляется ответственным за сдачу-отгрузку лицом по форме 40-МТ (п. 3.15 Инструкции N 590). Один экземпляр описи направляется перерабатывающей организации, второй - остается в учреждении здравоохранения, а третий - вкладывается в посылку. Помимо описи, при транспортировке деталей и узлов оформляется Накладная на отпуск материалов на сторону (форма 0315007) или Требование-накладная (форма 0315006). Она выписывается в двух экземплярах, один из которых остается в учреждении здравоохранения, а другой - передается перерабатывающей организации (п. 3.12 Инструкции N 590).

После извлечения драгоценных металлов запасных частей перерабатывающая организация выдает учреждению паспорт, в котором отражается фактическое количество драгоценных металлов, содержащихся в запасных частях. Обычно эти данные не совпадают с первоначальными сведениями. Поэтому в первичные документы вносят соответствующие исправления (зачеркивают первоначальные записи и проставляют над ними сведения, указанные в акте (паспорте) аффинажа) (п. 6.20 Инструкции N 68н).

В бухгалтерском учете учреждения рассматриваемые операции могут быть отражены следующими проводками:

Дебет 2 105 36 340 Кредит 2 401 10 172

- приняты к учету по фактической стоимости запасные части, содержащие драгоценные металлы на основании Акта о приемке материалов 0315004

Дебет 2 105 36 340 Кредит 2 105 36 340

- переданы запасные части аффинажной организации на основании Накладной на отпуск материалов на сторону (форма 0315007) или Требования-накладной (форма 0315006)

Дебет 2 401 10 172 Кредит 2 105 36 440

- списана стоимость запасных частей, содержащих драгоценные металлы (при реализации содержавшихся в них драгоценных металлов)

Дебет 0 401 20 226 Кредит 0 302 26 730

- приняты обязательства по договору на выполнение работ по аффинажу запасных частей, содержащих драгоценные металлы

Дебет 0 302 26 830 Кредит 0 201 11 610,

Увеличение счета 18 (КОСГУ 226)

- оплачены обязательства по договору на выполнение работ по аффинажу запасных частей, содержащих драгоценные металлы

Дебет 2 205 74 560 Кредит 2 401 10 172

- начислен доход от реализации драгоценных металлов на основании документов аффинажной организации

Дебет 2 201 11 510 Кредит 2 205 74 660,

Увеличение счета 17 (КОСГУ 172)

- поступили на счет учреждения денежные средства от реализации драгоценных металлов.

Напоминаем, что при принятии решения о проведении взаимозачета в расчетах бюджетного учреждения необходимо помнить о том, что учреждений обязано детализировать дебиторскую и кредиторскую задолженность в своем бухгалтерском учете по статьям КОСГУ. Кроме того, учитывая обязательную детализацию в бухгалтерском учете государственных (муниципальных) учреждений расчетов по источникам их финансового обеспечения, зачет встречных требований может быть осуществлен ими только в рамках обязательств по одному из указанных источников.

Отметим, что согласно ст. 298 ГК РФ бюджетные учреждения вправе осуществлять приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствует этим целям при условии, что такая деятельность указана в их учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения. Виды доходов бюджетов поименованы в ст. 41 БК РФ. В соответствии с данной статьей к неналоговым доходам бюджетов относятся доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных учреждений. Таким образом, доходы, полученные от реализации аффинажным организациям извлеченных драгоценных металлов, поступают в самостоятельное распоряжение бюджетных учреждений даже в случае, если демонтируемое оборудование было приобретено за счет средств учредителей.

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы Московской области 1 класса Левина Ольга

Контроль качества ответа:

Ситуации, при которых из сложносоставного основного средства необходимо выделить одиночный объект, возникают довольно часто. Для решения этой проблемы необходимо провести процедуру разукомплектации. Оформление каких документов сопровождает начало и окончание этой процедуры?

Ликвидация основного средстваПосле того как группа специалистов примет решение о начале частичной ликвидации, руководитель фирмы должен выпустить еще один приказ, в котором будет определен порядок учета этого процесса.

Для документального оформления частичной ликвидации приказом генерального директора создается комиссия, в состав которой входят главный бухгалтер и сотрудники, ответственные за сохранность объектов (п. 77 Методических указаний по бухгалтерскому учету ОС, утвержденных Приказом Минфина России от 13.10.2003 г. № 91н).

После того как группа специалистов примет решение о начале частичной ликвидации, руководитель фирмы должен выпустить еще один приказ, в котором будет определен порядок учета этого процесса.

Тем временем комиссия составляет акт на списание первоначального объекта основных средств в результате его частичной ликвидации. В документе необходимо указать:

- дату принятия объекта к учету;

- год изготовления или постройки;

- время ввода в эксплуатацию;

- срок полезного использования;

- первоначальную стоимость и сумму начисленной амортизации;

- возможные переоценки, ремонты, причины выбытия;

- состояние деталей, узлов, конструктивных элементов.

Обратите внимание: затраты на демонтаж и реконструкцию ОС могут увеличить стоимость оборудования после проведенного разукомплектования, особенно если речь идет о сложном основном средстве.

В акте также нужно определить долю ликвидируемого имущества, исчисляемую в процентах от его стоимости. Не забудьте уточнить, на каком основании вы определили этот показатель, дайте ссылку на документ или расчет доли. А также поясните причины выбытия этой части имущества (Письма Минфина России от 19.08.2011 г. № 03-03-06/1/503, от 27.08.2008 г. № 03-03-06/1/479).

Для частичной ликвидации ОС специальной унифицированной формы первичных документов не существует. Оформить выбытие можно Актом о списании основных средств по форме № ОС-4. Допустимость применения этого бланка предлагается абзацем 10 пункта 76 и абзацем 7 пункта 77 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина от 13 октября 2003 № 91н.

Учет разукомплетацииПосле того как работы по реконструкции имущества будут закончены, оформляют Акт о приемке-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по унифицированной форме ОС-3.

Для частичной ликвидации ОС специальной унифицированной формы первичных документов не существует. Оформить выбытие можно Актом о списании основных средств по форме № ОС-4.

Изменение первоначальной стоимости имущества после реконструкции требует корректировки данных и в инвентарной карточке объекта. В самом конце процедуры бухгалтер должен уменьшить первоначальную стоимость ОС на цену выбывшей части, в соответствии с проведенной оценкой. Посчитать ее можно, опираясь на размер доли ликвидируемого имущества, которая была определена ранее.

Обратите внимание: затраты на демонтаж и реконструкцию ОС могут увеличить стоимость оборудования после проведенного разукомплектования, особенно если речь идет о сложном основном средстве. Также необходимо скорректировать и сумму амортизации, относящуюся к части оставшегося имущества.

Л. В. Титова. ведущий консультант компании «ФБК »

На практике возможны ситуации, когда в процессе эксплуатации комплекта (комплекса ) основных средств, приобретенного и изначально принятого к учету в качестве единого инвентарного объекта, выявляется, что отдельные части такого комплекта могут выполнять свои функции самостоятельно, а не только в составе комплекса.

Рассмотрим порядок отражения в бухгалтерском и налоговом учете разукрупнения объекта основных средств, изначально принятого к учету в качестве единого объекта.

Порядок разделения комплектов основных средств в бухгалтерском учете Порядок отражения на счетах бухгалтерского учета разделения (разукрупнения) объекта основных средств на два и более инвентарных объектаДействующие в настоящее время нормативные акты, регулирующие порядок отражения в бухгалтерском учете объектов основных средств (ОС), не устанавливают порядка отражения операций, связанных с «разделением » — разукрупнением объектов ОС.

Нормы ПБУ 6/01 1 исходят из того, что к моменту ввода в эксплуатацию объектов основных средств организация определила состав «инвентарных объектов», входящих в состав указанного объекта ОС, исходя из функционального использования и сроков полезного использования данных «инвентарных объектов» (п. 6). Исходя из п. 6 ПБУ 6/01, «в случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект».

Таким образом, срок полезного использования и функциональное использование объекта учета в организации — собственнике ОС — основные критерии, которые учитываются при определении «инвентарного объекта» и постановке на учет объекта основных средств в указанной организации; нормы ПБУ 6/01 при приобретении бывших в эксплуатации объектов ОС не предусматривают необходимости установления новым собственником объекта срока полезного использования и комплектности объекта учета, установленных предыдущим собственником.

Необходимость разукрупнения основного средства может быть квалифицирована только как изначально неправильно идентифицированный инвентарный объект, т.е. ошибка, которая в бухгалтерском учете отражается по правилам ПБУ 22/2010 2.

В отличие от разукрупнения сроки полезного использования, способ и порядок начисления амортизации по объектам ОС, в отношении которых проведена частичная ликвидация, не подлежат изменению и соответствуют способу и порядку начисления амортизации, применявшемуся до выделения частей из указанных объектов.

Исключением является проведение частичной ликвидации в рамках реконструкции, модернизации, технического перевооружения, дооборудования, в результате которых улучшились (повысились) первоначально принятые нормативные показатели функционирования объекта ОС.

В соответствии с п. 29 ПБУ 6/01 «стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета».

В рассматриваемом случае новые инвентарные объекты не перестанут быть востребованными в деятельности общества, указанные объекты будут продолжать удовлетворять критериям актива (основного средства), соответственно, у общества нет оснований отражать разукрупнение как выбытие ОС.

Процесс разделения объекта основных средств отражается в бухгалтерском учете путем переноса части стоимости, приходящейся на новый «инвентарный объект», с кредита балансового счета 01 «Основные средства / Аналитический признак» на новый аналитический признак счета 01 либо в дебет балансового счета 10 «Материалы», т.е. без учета счета выбытия основного средства.

Как уже отмечалось, в бухгалтерском учете ошибка исправляется по правилам, изложенным в ПБУ 22/2010 (табл. 1).

Порядок исправления ошибок в учете Порядок разделения комплектов основных средств в налоговом учете Порядок отражения в налоговом учете разделения (разукрупнения) объекта основных средств на два и более объекта основных средствВ настоящее время понятие «разукрупнение (разделение) объектов основных средств» и порядок его проведения Налоговым кодексом РФ не установлены.

При этом контролирующие органы занимают позицию, согласно которой проведение таких процедур, как разукрупнение или объединение объектов ОС, не соответствует нормам налогового законодательства РФ.

Так, в письме от 20 июня 2012 г. № 03-03-06/1/313 Минфин России отметил, что «положения гл. 25 Кодекса <…> не предусматривают такой категории движения основных средств, как “разукрупнение” объекта, так как амортизация по амортизируемому имуществу начисляется в целом по объекту основных средств. Разделение инвентарного объекта на несколько инвентарных номеров, а также объединение нескольких инвентарных номеров в один инвентарный объект не предусмотрены Общероссийским классификатором основных фондов ОК 013-94, утвержденным Постановлением Госстандарта России от 26.12.1994 № 359, положениями которого определено, что объектом, выступающим как сооружение, является каждое отдельное сооружение со всеми устройствами, составляющими с ним единое целое».

Аналогичная позиция отражена в письме Минфина России от 20 февраля 2007 г. № 03-03-06/1/102, в котором финансовое ведомство разъяснило, что разделить основные средства, ранее числившиеся как единый инвентарный объект, на несколько объектов можно, только если при изначальном принятии таких объектов к учету были допущены ошибки, с обязательным внесением соответствующих корректировок в бухгалтерский и налоговый учет.

Вместе с тем в ряде официальных разъяснений Минфин России допускает возможность разделения одного объекта ОС на две и более части при условии, что в налоговом учете такие части изначально единого объекта основных средств могут быть выделены налогоплательщиком в самостоятельные объекты учета (см. например, письма Минфина России от 19 октября 2012 г. № 03-03-06/1/560 и от 2 ноября 2007 г. № 03-03-06/1/765). Допуская возможность проведения и отражения указанной операции в налоговом учете, финансовое ведомство тем самым фактически допускает возможность отражения в налоговом учете разукрупнения объектов ОС, хотя прямо и не оперирует таким понятием.

В судебной практике арбитражные суды признают возможность разукрупнения объекта основных средств и его отражения в налоговом учете.

Так, в Постановлении от 14 мая 2014 г. № Ф05-3824/14 ФАС Московского округа признал правомерным разукрупнение налогоплательщиком блочной кустовой насосной станции, ранее принятой обществом к учету в качестве единого объекта основных средств, на несколько отдельных объектов (частей) амортизируемого имущества с отнесением этих частей к определенным амортизационным группам (по срокам использования).

В Постановлении от 30 октября 2009 г. № КА-А40/11455-09 ФАС Московского округа также отметил, что по результатам инвентаризации налогоплательщик имел право произвести разукрупнение одних объектов ОС и объединение других.

Как следует из содержания Постановления ФАС Западно-Сибирского округа от 11 июля 2012 г. № А27-11471/2011, ни суд, ни налоговые органы не отрицали возможность проведения налогоплательщиком разукрупнения объекта ОС. При этом главным вопросом была обоснованность проведения разукрупнения с точки зрения наличия возможности использовать выделенные из первоначального основного средства новые объекты учета независимо друг от друга.

Однако ранее арбитражные суды занимали противоположную позицию относительно возможности проведения разукрупнения и объединения основных средств. В частности, в Постановлении Девятнадцатого ААС от 3 апреля 2007 г. № А36-2087/2006 было отмечено, что разделение инвентарного объекта на несколько инвентарных номеров, а также объединение нескольких инвентарных номеров в один инвентарный объект не соответствует действующему законодательству, в связи с чем суд отказал налогоплательщику в праве объединять один объект основных средств с другим.

Таким образом, сложившаяся на сегодня правоприменительная практика по вопросу о возможности осуществления разукрупнения объектов основных средств и отражения таких операций в налоговом учете противоречива.

Руководствуясь п. 7 ст. 3 НК РФ, согласно которому все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, а также учитывая более поздние судебные решения по рассматриваемому вопросу, принятые в пользу налогоплательщиков, авторы полагают, что налогоплательщики вправе осуществлять операции по разукрупнению основных средств и отражать их в налоговом учете .

Выявление в процессе эксплуатации приобретенного налогоплательщиком комплекса оборудования, изначально принятого им к учету в качестве единого объекта основных средств, возможности использования некоторых объектов, входящих в такой комплекс, самостоятельно, а не только в составе данного комплекса, свидетельствует о том, что в отношении данного вида объектов существует вариативность в способах их использования в зависимости от выбранного собственником способа эксплуатации таких объектов.

Следовательно, разукрупнение приобретенного налогоплательщиком комплекса оборудования с выделением из его состава отдельных частей в связи с принятием налогоплательщиком решения об их эксплуатации в качестве самостоятельных объектов, а не в составе комплекса оборудования следует квалифицировать для целей налогового учета как разделение изначально единого основного средства на несколько самостоятельных объектов учета, а не как следствие ошибочного отражения соответствующих объектов в налоговом учете.Допущение ошибки при отражении в учете объектов имущества предполагает, что такое имущество фактически не может использоваться в том качестве (составе), в котором оно было принято к учету, и способ его использования — в составе единого комплексного объекта или в качестве самостоятельных объектов — не зависит от воли собственника, а обусловлен объективными причинами.

В результате разукрупнения комплекса оборудования, изначально принятого налогоплательщиком к учету в качестве единого объекта ОС, на несколько самостоятельных объектов (частей) эксплуатация первоначального объекта основных средств как единого объекта прекратится. В то же время право собственности и возможность использования выделенных объектов сохранятся за налогоплательщиком.

Таким образом, поскольку в результате разукрупнения комплекса оборудования на несколько самостоятельных объектов основных средств и ТМЦ фактический состав имущества налогоплательщика не изменится, у налогоплательщика не возникнет ни доходов, ни расходов в виде стоимости объектов ОС, выделенных из первоначально единого объекта (комплекса оборудования).

Определение стоимости образовавшихся объектов основных средств и ТМЦ и их срока полезного использования для целей налогового учета Определение стоимости образовавшихся объектов основных средств.Согласно п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество в соответствии с п. 8 и 20 ст. 250 НК РФ), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных НК РФ.

В случае разукрупнения ОС ни приобретения, ни выявления, ни сооружения либо изготовления новых основных средств не происходит. Фактически основные средства, образовавшиеся в учете в результате разукрупнения единого объекта, уже находятся в эксплуатации. В связи с этим первоначальная стоимость образовавшихся объектов ОС должна формироваться исходя из данных об остаточной стоимости разукрупняемого основного средства.

При этом распределение остаточной стоимости разукрупняемого ОС должно основываться на документально подтвержденных данных о формировании первоначальной стоимости разукрупняемого объекта. В этом случае налогоплательщик сможет обоснованно распределить остаточную стоимость разукрупняемого объекта пропорционально доле расходов, приходящихся на каждый образовавшийся объект ОС в составе стоимости разукрупняемого основного средства.

Если из имеющихся у налогоплательщика документов точно установить состав расходов, приходящихся на каждое вновь образованное основное средство, не представляется возможным, то налогоплательщик вправе закрепить в учетной политике иные экономически обоснованные показатели, исходя из которых будет осуществляться расчет пропорции (например, исходя из массы выделяемой части в общей массе всего объекта, пропорционально текущей рыночной стоимости частей оборудования, экспертным путем и т.д.).

Определение стоимости образовавшихся ТМЦ.Стоимость объектов имущества, образовавшихся в результате разукрупнения и не отвечающих критериям признания их объектами ОС, может быть определена в порядке, аналогичном порядку определения стоимости образовавшихся объектов основных средств.

Если из имеющихся у налогоплательщика документов представляется возможным установить долю расходов, приходящихся на приобретение таких объектов, то стоимость ТМЦ определяется исходя из указанной доли. Если долю расходов выделить на основании первичных документов невозможно, то стоимость образовавшихся ТМЦ определяется исходя из экономически обоснованного показателя, выбранного налогоплательщиком и закрепленного в учетной политике.

Определение срока полезного использования образовавшихся объектов основных средств.Согласно п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Таким сроком признается период, в течение которого объект ОС или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества.

При этом налогоплательщик обязан руководствоваться требованиями Классификации основных средств, включаемых в амортизационные группы 6 (далее — Классификация). Поскольку Классификация основывается на ОКОФ, требования ОКОФ также должны приниматься во внимание налогоплательщиком при определении срока полезного использования основных средств. Для тех видов ОС, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 НК РФ).

Срок полезного использования вновь образованных основных средств может быть определен налогоплательщиком одним из следующих способов:

1) налогоплательщик заново определяет, к какой амортизационной группе относится каждый образовавшийся в учете объект. Срок полезного использования каждого вновь образованного объекта ОС определяется исходя из сроков полезного использования, установленных для соответствующей группы.

Новый срок полезного использования вновь образованных объектов устанавливается на основании Классификации либо на основании технических условий или рекомендаций изготовителя;

2) налогоплательщик признает, что каждый образовавшийся в учете объект ОС относится к той же амортизационной группе, к которой принадлежал разукрупненный объект. Срок полезного использования каждого вновь образованного объекта определяется исходя из сроков полезного использования, установленных для группы, к которой принадлежал разукрупненный объект.

По мнению авторов, в случае реализации второго подхода риски возникновения спора с налоговыми органами по поводу правильности определения размеров амортизационных отчислений будут наименьшими, поскольку он обеспечивает более прозрачный учет вновь образованных объектов ОС и исключает ускоренное признание расходов в налоговом учете.

В то же время арбитражная практика признает обоснованными оба подхода (см. указанные ранее Постановления ФАС Московского округа № Ф05-3824/14 и ФАС Западно-Сибирского округа № А27-11471/2011).

Также, на наш взгляд, налогоплательщик вправе уменьшить срок полезного использования вновь образованных объектов ОС на количество лет (месяцев) эксплуатации разукрупненного объекта, т.е. применить порядок, аналогичный закрепленному в п. 7 ст. 258 НК РФ для объектов основных средств, бывших в эксплуатации.

Определение срока полезного использования образовавшихся ТМЦ.То обстоятельство, что срок полезного использования образовавшихся в результате разукрупнения комплекса ТМЦ составляет менее 12 месяцев, по мнению авторов, может быть подтверждено заключением технического специалиста.

Налоговые риски в случае разукрупнения объекта основных средствУчитывая приведенную официальную позицию Минфина России, согласно которой проведение таких процедур, как разукрупнение или объединение объектов ОС, не соответствует нормам налогового законодательства РФ, а также наличие прецедентов судебного оспаривания правомерности осуществления указанных процедур, авторы не исключают риска предъявления налогоплательщику претензий в связи с признанием налоговыми органами операции по разукрупнению комплекса оборудования с выделением из его состава самостоятельных объектов основных средств неправомерной. В этом случае налоговый орган может отказать в признании расходов в виде амортизационных отчислений по вновь образованным объектам и расходов в виде стоимости списанных ТМЦ. Однако, принимая во внимание арбитражную практику последних лет, складывающуюся в пользу налогоплательщиков, вероятность отстаивания налогоплательщиком правомерности осуществления операции по разукрупнению комплексного оборудования на несколько самостоятельных объектов имущества в связи с принятием им решения об изменении способа эксплуатации отдельных объектов имущества, входящих в такой комплекс, оценивается авторами на уровне выше среднего.

Если срок полезного использования объектов ОС, образовавшихся в результате разукрупнения комплекса оборудования, будет определен налогоплательщиком исходя из сроков полезного использования, установленных для той группы, к которой принадлежал разукрупненный объект, то риск доначисления налога на прибыль, начисления соответствующих сумм пени и штрафа не возникнет, поскольку при таком варианте определения срока полезного использования образовавшихся объектов порядок и период признания расходов, приходящихся на их приобретение, фактически не изменятся.

Если срок полезного использования образовавшихся объектов ОС будет определен исходя из иной амортизационной группы, чем разукрупненный объект, то вопрос о наличии (отсутствии) риска доначисления налога на прибыль к уплате будет зависеть от того, будет установленный налогоплательщиком срок полезного использования образовавшихся объектов больше или меньше срока полезного использования разукрупненного объекта:

Что касается расходов, приходящихся на приобретение ТМЦ, образовавшихся в результате разукрупнения комплекса оборудования и не отвечающих критериям признания их основными средствами, то на основании п. 2 ст. 272 НК РФ данные расходы могут быть признаны для целей исчисления налога на прибыль на дату отпуска соответствующих ТМЦ в производство, т.е. в текущем отчетном (налоговом) периоде.

Таким образом, при выделении ТМЦ из состава комплекса оборудования период признания расходов, приходящихся на приобретение таких ТМЦ, наступит значительно раньше, нежели в случае, когда расходы на их приобретение были бы признаны в составе общей стоимости единого объекта ОС путем начисления амортизации. В связи с этим авторы не исключают риска предъявления претензий со стороны налоговых органов.

1 Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утверждено приказом Минфина России от 30 марта 2001 г. № 26н.

2 Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» ПБУ 22/2010, утверждено приказом Минфина России от 28 июня 2010 г. № 63н.

3 Утверждены Постановлением Госкомстата России от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

4 Утверждены Постановлением Госкомстата России от 30 октября 1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

5 Указанный срок устанавливается исходя из требований п. 20 ПБУ 6/01.

6 Утверждена Постановлением Правительства РФ от 1 января 2002 г. № 1.