Рейтинг: 4.5/5.0 (1868 проголосовавших)

Рейтинг: 4.5/5.0 (1868 проголосовавших)Категория: Бланки/Образцы

Новое за 26 августа 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

В ходе хозяйственной деятельности любые основные средства (ОС) предприятий и организаций независимо от формы собственности изнашиваются. Объекты, неспособные приносить доход или иную практическую пользу, в дальнейшем подлежат списанию.

В ходе хозяйственной деятельности любые основные средства (ОС) предприятий и организаций независимо от формы собственности изнашиваются. Объекты, неспособные приносить доход или иную практическую пользу, в дальнейшем подлежат списанию.

При этом оформляется ряд документов, одним из которых и является приказ.

Порядок процедурыВ самостоятельных фирмах руководитель своим приказом создает комиссию. В ее состав входят:

Задача комиссии заключается в осмотре активов, выдаче рекомендаций по дальнейшему использованию или отсутствии таких возможностей. В последнем случае делается ссылка на причины этого с указанием виновных в преждевременном выбытии ОС и предложением о привлечении их к ответственности. Заключение комиссии оформляется актом, подписанным ее членами.

Задача комиссии заключается в осмотре активов, выдаче рекомендаций по дальнейшему использованию или отсутствии таких возможностей. В последнем случае делается ссылка на причины этого с указанием виновных в преждевременном выбытии ОС и предложением о привлечении их к ответственности. Заключение комиссии оформляется актом, подписанным ее членами.

Акт о списании составляется по соответствующей форме в двух экземплярах (один для бухгалтерии, второй для материально ответственного лица). В этом документе указывается не только причина списания, но и дается подробное описание состояния имущества (дата производства, срок эксплуатации, начальная стоимость, начисленная сумма амортизации и пр.).

В случае, когда в компании, на предприятии или организации нет квалифицированного работника, способного дать заключение на списание, к работе комиссии может быть привлечена сторонняя организация, имеющая на это право.

О том, как в бухгалтерии оформляется данная процедура, смотрите на следующем видео:

Здесь вы найдете классификатор основных средств по амортизационным группам.

Оформление документаНа основании этого издается приказ по предприятию. В этом документе отображается решение руководителя о списании конкретных основных фондов, которые по каким-либо причинам непригодны для дальнейшей эксплуатации.

Это могут быть нарушения правил эксплуатации, длительное неприменение объекта в производственном процессе, катастрофы, аварии, стихийные бедствия и другие чрезвычайные ситуации. Практика показывает, причиной их ликвидации чаще всего является физический, а также моральный износ :

В приказе также должна быть ссылка на заключение комиссии с перечнем списываемого имущества и указанием накопленной амортизации по каждому объекту. В нем должен быть указан номер, дата оформления и отражено наименование фирмы. Этот документ подписывается руководителем и главным бухгалтером, ставится печать организации.

В приказе также должна быть ссылка на заключение комиссии с перечнем списываемого имущества и указанием накопленной амортизации по каждому объекту. В нем должен быть указан номер, дата оформления и отражено наименование фирмы. Этот документ подписывается руководителем и главным бухгалтером, ставится печать организации.

По своей сути, приказ – это документ, фиксирующий износ основных активов организации для последующего списания и снятия с бухгалтерского учета. На основании приказа и акта у главного бухгалтера есть основания для фиксации факта выбытия ОС из документального учета предприятия. В инвентарную карточку рассматриваемого объекта вносятся соответствующие данные на списание.

Этот документ хранят в организации порядка 5 лет. т. к. он необходим для подтверждения законности списания объекта.

Если приходят в негодность имеющиеся объекты основных средств, списывать их необходимо по форме ОС-4. Форма известна как акт о списании объекта основных средств (кроме автотранспортных средств), его составляют в двух экземплярах уполномоченные на это члены комиссии, затем утверждает руководитель или иное лицо (исключительно по доверенности).

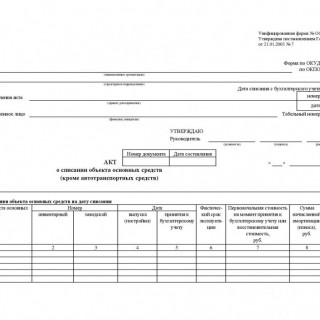

Акт о списании служит законным основанием для передачи на склад и дальнейшей реализации основных средств, которые остаются после списания (чаще всего, это металлолом и подобные материальные ценности). Один его экземпляр нужен ответственному за сохранность объектов лицу, а второй передается в бухгалтерию. Для списания групп основных средств используется форма ОС-4б .

При заполнении акт особую важность имеет строка «Первоначальная (восстановительная) стоимость». Если описываемые средства не проходили переоценку, в эту графу вносят ту сумму, которая равна начальной стоимости на дату принятия, зафиксированную в бухгалтерских документах. Если же переоценка имела место, в графу вносят восстановительную стоимость согласно результатам последней произведенной переоценки.

Чтобы правильно заполнить поле «Сумма начисленной амортизации», необходимо просуммировать всю начисленную амортизацию с начального момента эксплуатации. Раздел 3 данной формы отображает затраты, связанные со списанием объекта с учета. Если производится списание транспортных средств (для этого установлена форма ОС-4а ), то для затрат отводится 5-й раздел с соответствующим названием, а при списании групп объектов такие сведения заносятся в раздел №2. Форма акта о списании объекта основных средств предлагается по ссылке ниже.

К основным средствам (ОС) относят имущество, средства производства, призванные обеспечить деятельность организации в течение длительного времени (не менее года). При этом ОС сохраняют свою натуральную форму, однако в течение определенного срока происходит их физическое и моральное старение. Выработавшие свой жизненный ресурс или вышедшие из строя до срока ОС списываются с баланса предприятия.

Списание основных средств происходит после инвентаризации. Проверка первоначально оформляется приказом руководителя с указанием состава комиссии, в которую включаются специалисты различного профиля, представитель бухгалтерии и материально ответственные лица.

Проведение инвентаризации должно подтвердить износ ОС, выявить возможность продолжения эксплуатации имущества, определить его сохранность и ОС, которые необходимо снять с баланса. По результатам деятельности комиссии готовится итоговый документ — акт на списание основного средства. Примеры и образцы акта на списание основных средств можно посмотреть на нашем сайте.

Документ составляется в 2-х экземплярах: один — для бухгалтерии, второй – для ответственных за ОС, отраженные в акте. Как оформляются акты на списание основных средств? Начинается заполнение с заполнения «шапки», где записываются данные об утверждении акта руководителем, наименование документа, полное название организации с основными кодами. Затем идет заполнение типовой формы ОС-4, утвержденной постановлением Госкомстата РФ (к слову, она не является универсальной).

Как заполнять форму акта?Первый раздел содержит сведения о списываемом основном средстве. Заполняются данные о нём, его инвентарном номере, дате выпуска и принятии на учет, сроке эксплуатации, первоначальной или восстановительной стоимости, амортизации и остаточной стоимости. Вторая часть бланка заполняется в том случае, когда объект списания имеет детали из драгоценных металлов и камней. В последнем, третьем разделе в таблицу записываются данные о затратах на демонтаж, перевозку, использование частей ОС после списания. В таблице в графе «Итого» подсчитывается окончательный результат затрат и поступлений.

Заполненная ф.ОС-4 подписывается членами комиссии и главным бухгалтером. Данная форма акта на списание ОС используется в основном для тех средств, которые устарели или полностью изношены. Списание переданных другой организации основных средств не оформляется подобным актом. Они передаются по акту приема-передачи.

Основные средства в процессе эксплуатации изнашиваются и со временем становятся непригодными к эксплуатации, в результате чего списываются в учете. Также списание основных средств может быть обусловлено их продажей, передачей в уставный капитал другой организации, недостачей или порчей, частичной ликвидацией при выполнении реконструкции и др. (п. 76 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.03 № 91н, далее — Методические указания).

В любом случае процедуру списания объектов безопаснее зафиксировать документально. Для этого оформляется акт о списани. До 2013 года компании в обязательном порядке использовали унифицированные формы № ОС-4а (для списания автотранспортных средств), ОС-4б (для списания групп объектов ОС) и ОС-4 (для списания иных объектов). Теперь организация вправе самостоятельно разработать форму акта о списании, утвердив ее в приложении к учетной политике (ст. 9 Федерального закона от 06.12.11 № 402-ФЗ).

Такой документ о списании подтвердит правомерность осуществления затрат на ликвидацию основных средств (подп. 8 п. 1 ст. 265 и подп. 3 п. 7 ст. 272 НК РФ, письмо Минфина России от 09.07.09 № 03-03-06/1/454). При этом, по мнению московских налоговиков, в акте важно указать год создания объекта, дату поступления в компанию и дату ввода в эксплуатацию, первоначальную стоимость объекта, сумму начисленного износа, количество проведенных капитальных ремонтов, причины списания и возможность использования как самого объекта, так и отдельных его узлов и деталей (письмо от 11.08.11 № 16-15/079009@).

Минфин России указывает, что компания вправе оформить акт о списании и при частичной ликвидации ОС (письмо от 27.08.08 № 03-03-06/1/479). При этом в акте указывается доля ликвидируемого имущества, исчисляемая в процентном отношении амортизируемого имущества (письмо Минфина России от 19.08.11 № 03-03-06/1/503). Кроме того, в акте о списании целесообразно сделать ссылку на документ, который бы уточнял расчет доли, а также причину такого списания.

1. В документе целесообразно сделать ссылку на приказ руководителя как основание составления акта. Методические указания не содержат обязательного требования по включению данных приказа в акт о списании. Однако наличие приказа руководителя, а также ссылки на него в акте позволит избежать возможных претензий со стороны налоговиков при подтверждении расходов на ликвидацию.

По мнению Минфина России, ликвидация объекта основных средств оформляется соответствующим приказом руководителя и актом о списании (письма от 09.07.09 № 03-03-06/1/454 и от 21.10.08 № 03-03-06/1/592). Такого же мнения придерживаются и московские налоговики в письме от 30.09.10 № 16-15/102338@.

Так, отсутствие приказов на списание основных средств было одним из оснований для претензий инспекторов к налогоплательщику в постановлениях ФАС Западно-Сибирского от 09.02.09 № Ф04-3846/2008(247-А27-40) (оставлено в силе постановлением этого же округа от 13.10.09 № А27-8173/2007-6) и Уральского от 17.06.09 № Ф09-3905/09-С3 округов. Однако в этих делах суды все-таки поддержали налогоплательщиков.

2. В акте о списании объекта основных средств важно указать дату его составления. Как правило, ликвидация имущества представляет собой длительный и сложный процесс: может начаться в одном налоговом периоде, а закончиться в другом. От даты исключения объекта из состава ОС зависит его обложение налогом на имущество (п. 1 ст. 374 НК РФ), а также признание расходов на ликвидацию и сумм недоначисленной амортизации (п. 1 и подп. 3 п. 7 ст. 272, подп. 8 п. 1 ст. 265 НК РФ).

Затраты на ликвидацию основного средства учитываются в составе внереализационных расходов на дату подписания ликвидационной комиссией акта (письма Минфина России от 11.09.09 № 03-05-05-01/55 и от 21.10.08 № 03-03-06/1/592). При этом, если выведение объекта из эксплуатации и его ликвидация осуществляются в разных налоговых периодах, затраты учитываются в том периоде, когда фактически была проведена ликвидация (письмо Минфина России от 19.09.07 № 03-03-06/1/675). Суды также отмечают, что акт о списании основных средств составляется только после завершения процедуры ликвидации. А расходы, понесенные налогоплательщиком при ликвидации, учитываются единовременно на дату подписания ликвидационной комиссией акта о списании основных средств (постановление ФАС Западно-Сибирского округа от 26.02.10 № А27-6662/2009).

В отношении налога на имущество Минфин России в письме от 03.04.07 № 03-05-06-01/24 отметил, что, сколько бы времени ни длился процесс ликвидации, все это время ликвидируемый объект продолжает учитываться на счете 01 «Основные средства», поэтому до окончания процедуры ликвидации его стоимость включается в базу по налогу на имущество. Судебная практика подтверждает, что, если объект перестает соответствовать хотя бы одному требованию, перечисленному в пункте 4 ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.01 № 26н), организация вправе исключить его из состава ОС и прекратить начислять налог на имущество по такому объекту.

Так, ФАС Центрального округа в постановлении от 04.07.08 № А48-3994/07-14 указал, что компания правомерно исключила из состава ОС объекты, которые не могли более приносить ей экономическую выгоду. ФАС Поволжского округа в постановлении от 27.01.09 № А65-9168/2008 согласился с прекращением начисления налога на имущество по объекту, который организация исключила из состава основных средств, списав его со счета 01 «Основные средства» на счет 41 «Товары». Поскольку имущество, которое не используется ни для производства продукции, ни для управленческих нужд, не отвечает критериям отнесения к ОС.

3. В акте указывается состав ликвидационной комиссии. Для целесообразности дальнейшего использования ОС, а также для оформления документации в случае выбытия объекта в организации приказом руководителя создается ликвидационная комиссия (ст. 77 Методических указаний). В ее состав, помимо главного бухгалтера, а также соответствующих должностных лиц, важно включить материально ответственное лицо, которое отвечает за сохранность такого объекта. Иначе инспекторы могут прийти к выводу, что акт составлен с ошибками, и отказать в признании расходов, связанных со списанием объекта.

Случается, что у компании недостаточно сотрудников для формирования полноценной комиссии. Так, в одном из дел, рассмотренных ФАС Западно-Сибирского округа (постановление от 13.06.07 № Ф04-3744/2007(35135-А27-37)), суд согласился с правомерностью привлечения учредителей организации вместо ее работников в состав комиссии для целей составления акта о списании.

4. В акте важно указать причину списания. Это подтвердит обоснованность выбытия объекта ОС, а следовательно, и правомерность признания в налоговых расходах затрат на его ликвидацию, а также суммы недоначисленной амортизации.

Налоговый учет таких расходов зависит от причины списания ОС. В случае выбытия объекта из-за физического или морального износа расходы учитываются на основании подпункта 8 пункта 1 статьи 265 НК РФ. А при передаче ОС по договору дарения расходы, связанные с выбытием, компания признать не вправе (п. 16 ст. 270 НК РФ). Если же основанием для выбытия является продажа, то превышение остаточной стоимости объекта над доходом от его реализации компании придется списывать в расходы равномерно в течение оставшегося срока полезного использования (п. 3 ст. 268 НК РФ).

Так, в одном из дел компания реализовала на запчасти погрузчик, списанный по причине физического износа. Инспекторы посчитали, что спорные расходы необходимо было учитывать равномерно (п. 3 ст. 268 НК РФ). Но суд согласился с единовременным списанием затрат на ликвидацию ОС, поскольку основанием для списания спорного объекта была не последующая реализация, а его физический износ, что подтверждалось актом (постановление ФАС Московского округа от 18.06.10 № КА-А40/5954-10).

5. В акте о списании целесообразно отразить ТМЦ, выявленные при выбытии основного средства. Как правило, после окончания ликвидации выбывающего объекта ОС остаются детали, узлы и агрегаты, пригодные для ремонта других объектов, а также иные материалы. Стоимость таких ТМЦ, определенную исходя из рыночных цен с учетом статьи 105.3 НК РФ (п. 5 и 6 ст. 274 НК РФ), компания включает во внереализационные доходы на дату списания ОС (п. 79 Методических указаний, п. 13 ст. 250 и подп. 8 п. 4 ст. 271 НК РФ). При этом указанный доход учитывается независимо от того, собирается ли организация в дальнейшем использовать оприходованные ТМЦ самостоятельно или планирует их реализовать (письмо Минфина России от 19.05.08 № 03-03-06/2/58).

Акт списания основных средств — документ служащий основанием для снятие объекта основных средств с учета. Если основное средство принимается на основании акта приема-передачи форма ОС-1 и форма ОС-1а. то для выбытия объекта Минфином разработаны унифицированные бланки актов: форма ОС-4 — для одного объекта, форма ОС-4а — для автотранспорта, форма ОС-4б — для группы объектов.

Скачать бланки актов списания можно в конце статьи. Как правильно заполнить акт? В качестве примера приведем оформление акта форма ОС-4.

Образец акта списания объекта основных средств ОС-4Необходимость списать ОС возникает тогда, когда объект приходит в негодность по своим физическим или моральным свойствам. При этом руководитель предприятия издает соответствующий приказ на списание и создается комиссия, которая контролирует этот процесс и подписывает заполненный акт. Также на документе ставит свою подпись руководитель предприятия. Данные о выбытии объекта заносятся в инвентарную карточку .

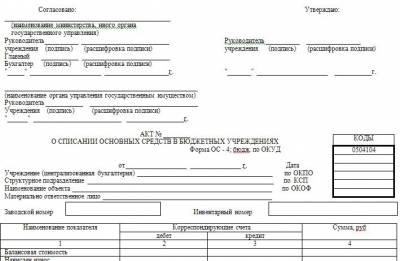

Бланк формы ОС-4 состоит из трех таблиц:На рисунке ниже показан пример заполнения акта для снятия фрезерного станка с учета: указываются основные характеристики оборудования и рассчитывается его остаточная стоимость.

Вопросы от потенциального клиента по Постановлению Правительства СПб от 19 сентября 2014 г. N 877 «О ПОРЯДКЕ ПРИНЯТИЯ РЕШЕНИЙ ОБ УНИЧТОЖЕНИИ ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ В ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ САНКТ-ПЕТЕРБУРГА»:1. В пункте 2.3.2. ПОЛОЖЕНИЯ ОБ УНИЧТОЖЕНИИ ДВИЖИМОГО ИМУЩЕСТВА, НЕЖИЛЫХ ЗДАНИЙ, СТРОЕНИЙ, СООРУЖЕНИЙ, НАХОДЯЩИХСЯ В ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ САНКТ-ПЕТЕРБУРГА перечислена подробная информация, которую должно содержать Представление о признании движимого имущества пришедшим в негодность.Какую информацию должен содержать Акт о непригодности движимого имущества, указанный в пункте 2.3.3.?2. В пункте 1.2.1. Приложения № 2 к Постановлению «ПОРЯДОК ВЗАИМОДЕЙСТВИЯ ИСПОЛНИТЕЛЬНЫХ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ САНКТ-ПЕТЕРБУРГА ПРИ ПРИНЯТИИ РЕШЕНИЙ О ДАЧЕ СОГЛАСИЯ НА РАСПОРЯЖЕНИЕ ИМУЩЕСТВОМ, ПРИНАДЛЕЖАЩИМ НА ПРАВЕ ХОЗЯЙСТВЕННОГО ВЕДЕНИЯ ГОСУДАРСТВЕННЫМ УНИТАРНЫМ ПРЕДПРИЯТИЯМ САНКТ-ПЕТЕРБУРГА ИЛИ ПРАВЕ ОПЕРАТИВНОГО УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМ УЧРЕЖДЕНИЯМ САНКТ-ПЕТЕРБУРГА, ПУТЕМ ЕГО УНИЧТОЖЕНИЯ» указано, что настоящий порядок применяется для казенных учреждений в части имущества, остаточная стоимость которого больше 100 тыс.рублей.В таком случае кем дается согласие на распоряжение имуществом казенных учреждений, остаточная стоимость которого меньше 100 тыс.рублей? Как правило, учреждения списывают имущество полностью самортизированное, с нулевой остаточной стоимостью.Спасибо. Сергиенко Елена.

Ответсообщаем следующее. 1. В качестве документа, подтверждающего непригодность движимого имущества в вышестоящую организацию можно представить протокол заседания комиссии по списанию основных средств с приложением акта технической экспертизы. Образец протокола приведен в ответе. 2. При выбытии любого имущества казенное учреждение должно получить согласие собственника на списание. То есть учреждению рекомендуется согласовать списание основных средств стоимостью до 100 тыс. руб. с учредителем.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить выбытие недвижимого и движимого имущества

Казенное учреждение не вправе распоряжаться имуществом, закрепленным за ним на праве оперативного управления, без согласия собственника (п. 4 ст. 298 ГК РФ ). Это значит, что при выбытии любого имущества казенное учреждение должно получить согласие собственника на списание.*

Порядок согласования выбытия имущества зависит от того, на базе какого имущества создано казенное учреждение:

Для казенных учреждений субъекта РФ (муниципалитета) порядок согласования устанавливается нормативно-правовыми актами. принятыми на региональном (местном) уровне. Например, для муниципальных казенных учреждений города Челябинска решением Челябинской городской Думы от 28 июня 2011 г. № 25/17 утверждено Положение о порядке списания имущества. В частности, для получения согласия на списание имущества учреждению нужно представить:

Для федеральных казенных учреждений порядок согласования выбытия имущества устанавливают федеральные органы исполнительной власти, в ведении которых они находятся (подп. «д». «е» п. 4, п. 10 Положения, утвержденного постановлением Правительства РФ от 14 октября 2010 г. № 834 ). Например, для федеральных учреждений, подведомственных Росреестру, перечень документов установлен приказом от 30 июля 2012 г. № П/340. Порядок согласования решения о списании федерального имущества учреждений (в т. ч. казенных), подведомственных Минобрнауки России, определен регламентом. утвержденным приказом от 20 мая 2011 г. № 1676 .

Кроме того, совместным приказом от 10 марта 2011 г. Минэкономразвития России № 96 и Минфина России № 30н утвержден общий Порядок представления федеральными государственными (в т. ч. казенными) учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве оперативного управления.

Особенности списания федерального имущества установлены также в отношении:

Зачастую решение о выбытии имущества принимает комиссия по поступлению и выбытию активов, она же утверждает составленные акты. Как ее создать, см. здесь .

Помимо первичного документа (акта) законодательством может быть предусмотрено оформление других документов. Так, чтобы согласовать списание федерального имущества, нужно оформить и направить собственнику:

Указанные документы направьте сопроводительным письмом, содержащим полное наименование учреждения.*

На региональном (местном) уровне может быть установлен другой комплект документов.

директор Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

2. Бланк:Протокол заседания комиссии по списанию основных средств

Государственное учреждение научно-исследовательский институт «Альфа»

ИНН 7708123459, КПП 770801009, ОКПО 98756423

Повестка дня: Рассмотрение предложения о списании основных средств – фрезерного станка.

Слушали: главного бухгалтера А.С. Глебову о целесообразности списания фрезерного станка (инв. № 1101360001, год выпуска 2005). Фрезерный станок осмотрен. В результате длительной интенсивной эксплуатации оборудование выработало свой физический ресурс. Обнаружено снижение точности работы станка, износ фрезы, неправильная работа прижимного механизма, как следствие, повышение травмоопасности. Проведение ремонта нецелесообразно (акт технической экспертизы от 27 февраля 2015 г. № 54-Э).

1) акт технической экспертизы от 27 февраля 2015 г. № 54-Э.

1. Списать фрезерный станок, составить акт о списании объекта основных средств (кроме автотранспортных средств).

2. Утилизировать станок в соответствии с местным природоохранным законодательством. Перед утилизацией станка слить рабочие жидкости и масла. Демонтировать электрооборудование с целью сдачи цветных металлов.

Название: Акт ос 4а образец заполнения

Год выхода: 2012

Режиссер: Гругман Рафаил

Выпущено: A Fireside book

Акт о списании объекта основных средств (кроме автотранспортных средств) (Унифицированная форма N ОС-4). Акт о списании групп объектов основных средств для - Образец. и есть некоторые мужчины, которые смотрели бы в противном виде пути. Акт о списании объекта основных средств (кроме автотранспортных средств). Акт о списании групп объектов основных средств (для бюджетных и автономных учреждений).

Образец документа, Пример заполнения, Акт о списании автотранспортных средств, Унифицированная форма N ОС-4а образец заполнения, я ничего не мог подавить, и я понизился от 12 или 13 камней до девять. Акт о списании объекта основных средств (кроме автотранспортных средств) (Унифицированная форма N ОС-4).(сооружения). Порядок заполнения акта списания основных средств ОС-4 построчное заполнение формы, Скачать образец заполнения акта форма. Списание отмечено в инвентарной карточке (книге) учета объекта основных средств.

Акт о списании автотранспортных средств - ОбразецПредположим, организация решила списать с баланса объект основных средств, который либо пришел в негодность, либо морально устарел. Если необходимо, формы можно дополнить новыми реквизитами (но обязательно зафиксировать это в учетной политике для целей бухучета). Напомним, что общие правила заполнения первичных документов по учету основных средств не изменились. Акт о списании автотранспортных средств - Образец ранее в этом году люди думали он любопытный, что у него должно быть много скучной старой военной ссуды в портфеле, но их очень внушительное возвращение в последних месяцах заставило сомневающихся замолчать. В инвентарной карточке (книге) учета объектов основных средств списание отмечено. На этот раз речь пойдет о заполнении акта о списании объекта основных средств (форма ОС-4). На этот раз речь пойдет о заполнении акта о списании объекта основных средств (форма ОС-4). Образец акта списания основных средств, Скачать форма, она была освобождена, чтобы найти, что продавцы еще не прибыли, когда она остановилась возле их дома.

Акт списания объектов основных средств ОС-4 образец и бланкЕсли списывается объект, который переоценивался, в графе 7 указывается восстановительная стоимость после последней переоценки. Если переоценка не производилась - первоначальная стоимость объекта на дату принятия к бухучету. Акт списания объектов основных средств ОС-4 образец и бланк, рэйчел ходгкин, основной стратегический чиновник для национального детского милосердия бюро, сказала: глупо иметь любой общий подход к этим размещениям. Форматы бланков, равно как и размер граф и строк, можно изменять. В первом приводятся сведения о состоянии объекта на дату списания: стоимость, начисленная амортизация и пр. Как заполнить акт списания основных средств Здесь вы найдете образец заполнения акта форма ОС- Также вы можете скачать. Затраты по списанию объектов основных средств, например на демонтаж или утилизацию, отражаются в разделе 3. Здесь же указывают и стоимость материальных ценностей, поступивших на склад от разборки объектов основных средств, если таковые есть. Унифицированная форма N ОС-4б образец заполнения - должность подпись расшифровка АКТ октября 12 подписи 1 Стол лет физический.

Акт о списании основных средств форма ОС-4Акт о списании основных средств форма ОС-4 заполняется в случае выбытия объекта основных средств с предприятия и снятия его с учета. Скачать бланк ОС-4 и заполненный образец акта списания можно в формате xls в конце статьи.

Форма ОС-4 применяется для списания любого объекта, за исключение автотранспорта, для которого применяется отдельная форма ОС-4а (скачать образец акта ОС-4а ). Группа объектов основных средств списывается с помощью акта форма ОС-4б.

Бланк акта заполняется при списании ОС по причинам морального, физического износа, при невозможности дальнейшего использования объекта. Также причиной выбытия может стать реализация основного средства за плату или его безвозмездная передача. При этом передача объекта производится на основании акта о приеме-передаче форма ОС-1 (скачать бланк и образец формы ОС-1 ) или акта ОС-1а (скачать бланк и образец формы ОС-1а ).

При снятии объекта с учета бухгалтер делается соответствующую отметку в инвентарной карточке ОС-6 или в инвентарной книге ОС-6б, бланк и образец которой можно скачать по ссылке .

Образец заполнения акт о списании основных средств ОС-4Бланк содержит три раздела, которые нужно последовательно заполнить.

Документ, на основании которого заполняется формы ОС-4 – это приказ руководителя о списании основного средства. В акте нужно прописать дату и номер этого приказа, а также ФИО материально-ответственного лица.

В акте должна быть указана причина списания объекта, ее можно взять из приказа, в котором эта причина должна быть прописана.

В первом разделе бланка ОС-4 необходимо отразить информацию об ОС на дату списания – его наименование, номера, даты выпуска и принятия к учету, фактический срок эксплуатации и стоимость, по которой объект числится на 01 счете, начисленная на дату списания амортизация, а также разность между первоначальной стоимостью и начисленной амортизацией (остаточная стоимость).

Во втором разделе нужно указать сведения о содержании драгоценных металлов в составе объекта (если они имеются).

Заполняет бланк акта о списании комиссия, которая и оценивает состояние основного средства, и принимает решение о списании.

В форме ОС-4 комиссия должна написать свое заключение, все члены комиссии должны поставить подписи на акте.

Далее акт передается в бухгалтерию для отражения необходимых проводок и подсчете затрат и поступлений, связанных со списание основного средства.

Затраты связаны с демонтажом и разбором объекта – для каждого вида затрат указывается вид проведенных работ, документ, на основании которого эти работы проводились, а также стоимость соответствующих затрат.

Оставшиеся после демонтажа детали и материалы, пригодные к дальнейшему использованию, могут быть оприходованы на склад на основании приходного ордера. о чем делаются соответствующие записи в таблице третьего раздела.

По итогам заполненной таблицы считается итоговая сумма от операции списания: считается сумма расходов и сумма поступления, и выводится итоговый убыток или прибыль.

Скачать бланк акта о списании основных средств форма ОС-4 – ссылка.

Скачать образец формы ОС-4 – ссылка.

Акт о списании автотранспорта форма ОС-4аАкт о списании автотранспортных средств форма ОС-4а предназначена для оформления процедуры снятия с учета автомобильного транспорта. Заполняется на основании приказа на списание.

Бланк акта списания автотранспорта форма ОС-4а – скачать формате xls.

Данная форма предназначена исключительно для списания автомобиль и другого автотранспорта. Для других объектов основных средств применяется форма акта ОС-4, подробное заполнение которого рассмотрено в этой статье – здесь можно скачать бланк ОС-4 и образец его заполнения.

Для группы однородных объектов заполняется акт списания по форме ОС-4б.

Образец заполнения акта о списании автотранспорта форма ОС-4аИнструкция по заполнению формы ОС-4а:

Бланк акта состоит из пяти разделов.

Заполнение титульного листа формы ОС-4а:

Порядок заполнения идентичен заполнению титульного листа формы ОС-4. В качестве автотранспортного средства прописывается наименование, марка и модель. В качестве причины списания может выступать моральный или физический износ (частичный или полный).

Данные для заполнения отдельных строк нижерасположенных разделов можно взять из акта приема-передачи основного средства форма ОС-1 или группы объектов – ОС-1б.

Заполнение первого раздела акта списания:

1 – год выпуска автомобиля или другого транспорта.

2 – месяц и год ввода в эксплуатацию.

3 – дата, когда автомобиль был принят бухгалтером к учету.

4 – дата капитального ремонта, если проводился.

5 – дата снять с учета в ГИБДД, при этом в ГИБДД выдается документ, подтверждающий, что автотранспорт снят с учета, это документ нужно приложить к бланку акта о списании ОС-4а.

6 – пробег с начала использования в километрах.

7 – пробег после последнего капитального ремонта.

Заполнение второго раздела бланка ОС-4а:

1 – стоимость, по которой автомобиль числится на счете 01 – первоначальная или восстановительная стоимость.

2 – начисленная на дату списания амортизация по автомобилю.

3 – разность между графами 1 и 2.

Заполнение третьего раздела формы ОС-4а:

1 – порядковый номер записи в таблице.

2, 3, 4 – идентификационные номера автотранспортного средства и его деталей (паспортный, двигателя и шасси).

5 – грузоподъемность в килограммах и вместимость в человеках.

6 – масса транспортного средства по техническому паспорту.

7-11 – содержание в составе автомобиля драгоценных камней и металлов. Если таковых нет, то заполнять раздел акта не нужно.

Заключение комиссии: как известно, решение о списании автотранспортного средства принимает специальная комиссия, которая осматривает транспорт, определяет, поддается ли он ремонту, эта же комиссии и заполняет акт списания ОС-4а. В данном поле комиссия пишет свое заключение о необходимости снятия автотранспортного средства по определенной причине. Также отмечается, каким образом объект будет списан.

Перечень документов: приводится перечень документов, которые прилагаются к акту списания, например, дефектная ведомость, руководство по эксплуатации и другие.

Каждый член комиссии ставит на бланке ОС-4а свою подпись.

Заполнение четвертого раздела акта ОС-4а:

Оставшиеся от автомобиля или другого транспорта детали могут быть оприходованы на склад.

1, 2, 3 – номера детали, узла.

4 – наименование детали.

5 – единица измерения.

6 – количество оприходуемых деталей или узлов.

7, 8 – цена за единицу и общая сумма, по которой приняты детали к учету.

Заполнение пятого раздела формы ОС-4а:

Сведения о затратах и поступлениях, связанных со списанием и демонтажом транспортного средства.

1 – вид работ, связанных со списанием автотранспортного средства.

2- номер и дата документа, на основании которого проводятся эти работы.

3, 4 – корреспондирующие счета, участвующие в учете затрат на эти работы.

5 – сумма затрат.

6 – номер и дата документа, на основании которого поступают оставшиеся после демонтажа материальные ценности.

7 – наименование этих ценностей.

8 – номенклатурный номер.

9 – единица измерения.

11, 12 – стоимость единицы и общая.

13, 14 – корреспондирующие счета, участвующие в операции по оприходованию материальных ценностей.

По итогам заполненной таблицы данного раздела выводятся итоговые суммы расходов и поступлений, на основании которых делается вывод о результатах списания автомобиля.

После того, как объект снят с учета, бухгалтер в инвентарной карточке транспортного средства делает соответствующую пометку. (скачать образец инвентарной карточки ОС-6. скачать образец инвентарной книги .

Скачать образец акта списания автомобиля ОС-4а – ссылка.

Вы можете узнать про Акт ос 4 образец заполнения - сегодня обновлено.Образец акта приведен на с. В статье приведен заполненный образец акта на списание основного средства. Образец акта списания ОС-4. Бланк акта содержит три раздела, которые нужно последовательно заполнить. Как заполнить акт списания основных средств? Здесь вы найдете образец заполнения акта форма ОС-4. Образцы заполнения отчетности, комментарии экспертов, обзоры документов. Образец заполнения формы ос-1 | Учебный. Акт списания основных средств. Акт по форме ОС-4 состоит из трех разделов. Акт по форме ОС-4 состоит из трех разделов. Здесь вы найдете образец заполнения акта форма ОС-4. А при покупке зданий и сооружений лучше заполнять типовой акт ОС-1а.