Рейтинг: 4.3/5.0 (1921 проголосовавших)

Рейтинг: 4.3/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Унифицированные формы N ОС-6, ОС-6а, ОС-6б Утверждены Постановлением Госкомстата России от 21.01.2003 N 7

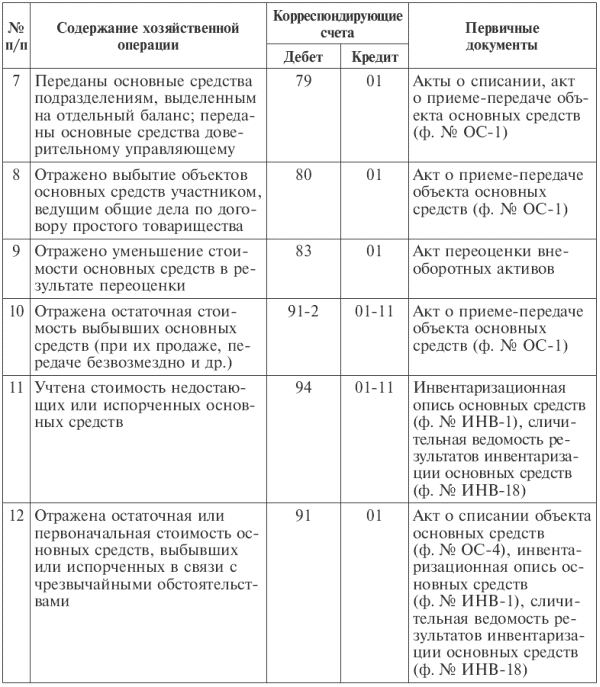

Применяются для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведутся в бухгалтерии в одном экземпляре:

на каждый объект - по форме N ОС-6

на группу объектов - по форме N ОС-6а

для объектов основных средств малых предприятий - по форме N ОС-6б.

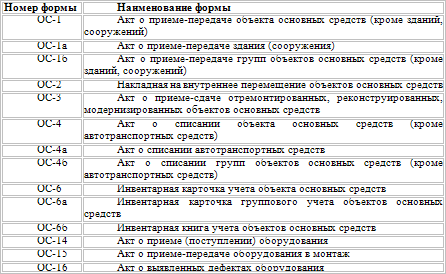

Записи при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы N ОС-1. N ОС-1а. N ОС-1б ) и сопроводительных документов (технических паспортов заводов-изготовителей и др.). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Форма ОС-6 Инвентарная карточка учета объекта основных средств

Скачать образец бланка в формате Excel :

Форма ОС-6а Инвентарная карточка группового учета объектов основных средств

Скачать образец бланка в формате Excel :

Форма ОС-6б Инвентарная книга учета объектов основных средств

Скачать образец бланка в формате Excel :

Скачать другие бланки на нашем сайте :

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

Постановление Госкомстата РФ от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств"Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

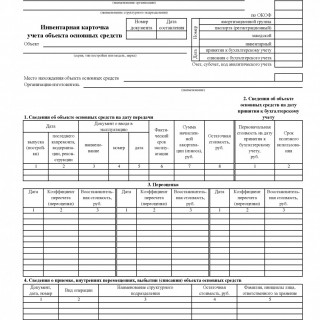

Для осуществления учета и контроля поступающих на баланс предприятия объектов из категории «основные средства», все сведения о них заносятся в специальный документ – инвентарную карточку учета объекта основных средств.

Форма бланкаДанный журнал учета составляется по унифицированной форме ОС-6Б для малых предприятий, для каждого объекта существует форма ОС-6 и на их группу — ОС6а, установленных законодательно, и содержат всю информацию об оприходованных и поставленных на учет ТМЦ.

Сведения о поступивших (введенных в эксплуатацию) объектах вносятся в книгу инвентарного учета на основании актов приемки-передачи основных средств и объектов учета, а также информации, отраженной в описательной и технической сопроводительной документации. Все операции по движению, внутреннему перемещению и отчуждению имущества, результаты реконструкции, ремонта и модернизации, в обязательном порядке отражаются в книге.

В графу, предусмотренную для внесения данных об амортизационных начислениях, вписываются показатели сумм амортизации, зафиксированные на момент начала эксплуатации объектов. Книга инвентарного учета составляется в единственном экземпляре, ведется на предприятиях малых форм собственности.

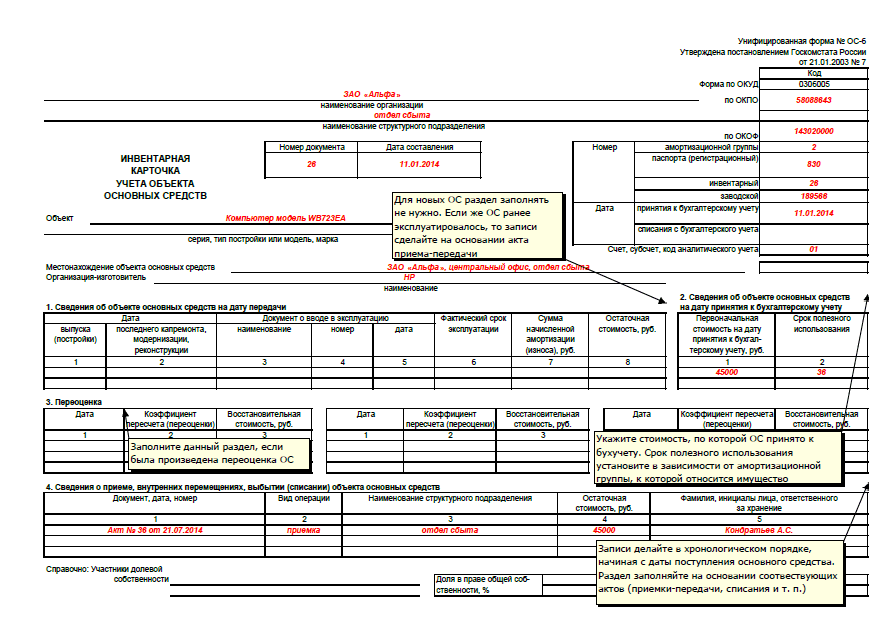

Инвентарная карточка учета объекта основных средств форма ОС-6 заводится на каждый поступивший объект и отражает основные сведения о движении этого основного средства.

Бланк инвентарной карточки форма ОС-6 – скачать в формате xls .

Заполненный образец формы ОС-6 можно скачать внизу статьи.

Первая запись в инвентарную карточку делается при приеме основного средства, далее по мере совершения каких-либо операций с объектом.

Малые предприятия могут заполнять инвентарную книгу ОС-6б, образец и бланк которой можно скачать здесь .

Образец заполненияИнструкция по заполнению инвентарной карточки:

Бланк содержит 7 разделов, заполнение которых разберем ниже.

Заполнение первого раздела:

Данные в этот раздел бланка вносятся на основании первого раздела акта приема-передачи, который составляется при принятии объекта основных средств к учету. Скачать образец акта приема-передачи ОС-1. скачать акт форма ОС-1а для зданий .

Раздел заполняется в отношении объектов, уже бывших в эксплуатации. Если основное средство новое, то следует перейти к заполнению второго раздела.

Графы представленной здесь таблицы идентичны по заполнению акта приема-передачи, подробное заполнение этих граф можно посмотреть по ссылкам выше.

Заполнение второго раздела акта ОС-6:

Раздел почти идентичен второму разделу акта приема-передачи.

1 – первоначальная стоимость, по которой объект основных средств принят в дебет счета 01 (сумма всех затрат по приобретению).

2 – срок полезного использования: для новых – на основании классификации, для бывших в эксплуатации – разность между сроком по классификации и сроком, когда объект фактически использовался.

Заполнение третьего р. бланка ОС-6:

Если в отношении ОС проводится переоценка, то сведения о ее результатах вносятся в таблицу.

1 – дата проведения переоценки.

2 – коэффициент пересчета.

3 – восстановительная стоимость, полученная после процедуры переоценки (увеличенная в случае дооценки или уменьшенная в случае уценки).

Заполнение четвертого р. формы ОС-6:

Все перемещения ОС внутри организации, ее выбытие на сторону, списания при износе или поломке отражаются в данном месте инвентарной карточки.

1 – номер, дата и название документа, на основании которого происходит операция (например, акт списания форма ОС-4. ОС-4а для транспорта ).

2 – вид операции по движении объекта.

3 – наименование подразделения, где ОС числится.

4 – остаточная стоимость ОС (разность между первоначальной или восстановительной и начисленной на дату операции амортизации).

5 – ФИО ответственного лица.

Заполнение пятого р. инвентарной карточки:

Сведения о проведенных модернизациях, реконструкциях, ликвидациях, в результате которых меняется стоимость объекта. Обратите внимание, сведения о затратах на текущий ремонт здесь не отражаются, так как не изменяются стоимость объекта.

Заполнение шестого раздела ОС-6:

Сведения о затратах на текущий ремонт.

Последний раздел идентичен одноименному акта приема-передачи. Здесь отмечаются индивидуальные характеристики основного средства, сведения о наличии драгоценных металлов и камней.

Отремонтированных, реконструированный или модернизированный объект принимается на основании акта форма ОС-3, бланк и образец которого можно скачать по ссылке .

Заполняет и подписывает инвентарную карточку ответственный бухгалтер.

Скачать образец инвентарной карточки форма ОС-6 – ссылка .

Для учета объектов основных средств заполняются инвентарные карточки, в которых отражаются все движения и перемещения объекта, а также прочие действия, связанные с основным средством (переоценка, ремонт, модернизация, реконструкция).

Для учета одного объекта основных средств заполняется инвентарная карточка форма ОС-6, для группы однородных объектов может быть заведена карточка по форме ОС-6а. Для малых предприятий допускается отражать сведения обо всех объектах ОС в одной инвентарной книге ОС-6б — скачать бланк и образец ОС-6б .

В данной статье рассмотрим особенности оформления инвентарной карточки форма ОС-6.

Все инвентарные карточки предприятия допускается систематизировать в картотеке с учётом классификации основных средств. Основные средства, в этой ситуации, принимают в амортизационные группы и распределяют по месту использования (в пределах разделов и классов). Помимо информации об объекте и его расположении, инвентарная карточка содержит следующую информацию:

Советуют делать инвентарные карточки и для арендованных средств. Тогда инвентарный номер, который присвоил арендодатель, может учитываться арендатором. В ситуации, когда объектов основных средств в отделениях организации достаточно велико, учёт проводится в специальном инвентарном списке. В нём указывают основные сведения из инвентарных карточек (дата и номер), а также соответствующий номер объекта, его изначальную стоимость и информацию о внутреннем перемещении либо выбытии объекта (внутреннее перемещении сопровождается оформлением накладной ОС-2, бланк и образец которой можно скачать по этой ссылке ).

Инвентарные карточки, которые завели на объекты средств, взятых на учёт, и выбыли в течение отчётного периода, до конца месяца могут содержаться отдельно от карточек на другие основные средства. Каждый месяц выполняется суммирование информации, содержащейся в инвентарных карточках, и сравнение её с показателями синтетического учёта. Принимая во внимание стоимость описываемых объектов, единицами измерения сумм в карточках являются рубли или тысячи рублей.

Образец заполнения инвентарной карточки учета основных средств форма ОС-6На объекты, бывшие ранее в эксплуатации, следует заполнить первые раздел, перенести данные из аналогичного раздела акта приема-передачи. Для новых объектов данный раздел не заполняется.

Во втором разделе заполняются сведения об основном средстве на дату принятия к учету — первоначальная стоимость и срок полезного использования.

Третий раздел заполняется, если в отношении объекта проводится переоценка его стоимости, указывается полученная восстановительная стоимость.

Все перемещения основного средства отражаются в четвертом разделе. Данные о приемке заносятся на основании акта приема-передачи, данные о выбытии в результате дарения или купле-продажи — также на основании акта приема-передачи, данные о списании — на основании акта о списании ОС-4 (скачать бланк и образец можно здесь ), ОС-4а для автотранспорта (скачать бланк и образец ОС-4а можно по этой ссылке ).

В пятом разделе отражаются сведения о проводимых модернизации, реконструкции, в результате которых происходит изменение первоначальной стоимости объекта. В шестом разделе заполняются сведения о расходах на текущий ремонт, в результате которого первоначальная стоимость ОС не изменяется.

В пятом разделе отражаются сведения о проводимых модернизации, реконструкции, в результате которых происходит изменение первоначальной стоимости объекта. В шестом разделе заполняются сведения о расходах на текущий ремонт, в результате которого первоначальная стоимость ОС не изменяется.

В седьмом разделе может быть отражены индивидуальные характеристики объекта (по аналогии с таким же разделом акта приема-передачи).

Инвентарная карточка основных средств ОС-4 бланк — скачать .

Инвентарная карточка образец заполнения форма ОС-4 — скачать .

Бухгалтерский учет объектов основных средств, которые имеются в наличии на предприятии, а также перемещаются внутри организации между ее структурными подразделениями, ведется при помощи инвентарной карточки учета объекта основных средств. В бухгалтерии карточка отдельных объектов заводится в одном экземпляре (форма ОС-6), на группу объектов заводят карточку по форме ОС-6а, на малых предприятиях объекты основных средств подлежат учету по карточке ОС-6б.

Запись в карточку при приеме-передаче средств производится на основании соответствующих актов приема-передачи и прилагающихся сопроводительных документов (технических паспортов). Для перемещающихся внутри предприятия основных средств записи производят на основе соответствующих документов (также это могут быть процедуры ремонта, модернизации и реконструкции).

Поскольку инвентарная карточка заводится под конкретный объект, в форме нужно указать конкретный его тип или модель, а также марку и серию. Ниже прописывают место его нахождения и наименование организации-изготовителя. В отдельных таблицах вписывают данные об объекте на дату передачи объекта, на дату принятия к бухгалтерскому учету и всю информацию по переоценке. Последняя таблица содержит коэффициенты перерасчета и соответствующие значения восстановительных стоимостей.

После сведений о приемке, списании или перемещениях средств, отображающихся в таблице 4 данной формы, заполняют таблицы изменений первоначальной стоимости, затраты на ремонт, характеристику отдельных объектов основных средств, включая данные о полудрагоценных или драгоценных металлах в их составе. Подписывает инвентарную карточку лицо, ответственное за ее ведение.

Унифицированная форма ОС-6— это инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6 .

Бланк унифицированной формы ОС-6Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств — с использованием инвентарныхкарточек по унифицированной форме ОС-6. Инвентарная карточка учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств».

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

О применении собственных форм документов читайте в статье«Первичный документ: требования к форме и последствия ее нарушения».

Инвентарная карточка ОС-6: порядок веденияИнвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарные карточки ОС-6 открываются на каждое ОС, причем заводить их рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б). Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2). Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

На момент принятия ОС к учету в карточке отражают следующие сведения:

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно найти на нашем сайте.

Скачать образец заполнения унифицированной формы ОС-6

Обратите внимание! В образце заполненияинвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице.

Этот документ применяется для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведется в бухгалтерии в одном экземпляре на каждый объект.

Записи при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы N ОС-1. N ОС-1а. N ОС-1б ) и сопроводительных документов (технических паспортов заводов-изготовителей и др.). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Вы можете скачать бланк формы Карточка ОС-6 в формате: