�������: 4.4/5.0 (1920 ���������������)

�������: 4.4/5.0 (1920 ���������������)���������: ������/�������

���������� N 3 � ������� ���������� ������������ �� ����������� ����������� ������������� ����������� ������� ������������ ������� ��������� ��������� ���������� � �������������� ��������� (���������) ���������� ����, ������������� �������� ������������ �������� ���������� ��������� �� 4 ���� 2009 �. N 49�

------------�

������ N � �

L------------

�� ��������� �������� �������� �������,

������������� �� �����

-------------�

� ���� �

+------------+

����� �� ��� � 0531844 �

+------------+

�� "__" ________ 20__ �. ���� � �

+------------+

������������ ������� __________________ �� �������� ������� � �

+------------+

��� � �

+------------+

��� � �

+------------+

����� �������� ����� � �

+------------+

������������ ������ � �

������������ ������������ _____________ �� ���� � �

+------------+

������� ���������: ���. (� ��������� �� ������� � �

����������� �����) �� ���� � 383 �

L-------------

-----------------------�

�������� �������� � ����� <*> � � ����������� �� �����

L-----------------------

----------------�

��������� ����� (����� �����) � �

L----------------

���������� ����������: ____________________________________________________

(���������, �������, ���, ��������)

___________________________________________________________________________

������������ _____________ _____________ _______________________

(�������������� ����) (���������) (�������) (����������� �������)

������� ��������� _____________ _____________ _______________________

(�������������� ����) (���������) (�������) (����������� �������)

"__" ___________ 20__ �.

<*> ����� � ������ "�����" ������ ��������������� ����� �� ������ "�������� �������� � �����".

Нужно ли писать заявление о выдаче денег под отчет и чем грозят предприятию различные нарушения процедуры?

Выдача подотчетных средств – уязвимое место многих организаций, так как эта процедура связана с рядом формальностей. Многие бухгалтеры допускают различные ошибки, которые потом дорого обходятся предприятию.

Споры о необходимости такого документа, как заявление, наконец-то прекращены, так как с 2014 года это является обязательным условием.

Но как правильно его составлять и следует ли делать это каждый раз? И как быть, если деньги под отчет собирается взять руководитель?

Ни одна организация не может обойтись без таких расходов, как отправление сотрудников в командировки или траты на хозяйственные нужды.

Особенно, если это большая компания и сотрудников несколько сотен, а то и тысяч. Законодательство � Ф часто вносит различные изменения в процедуру выдачи подотчетных средств.

В последний раз они были внесены в 2014 году:

После того, как все формальности с заявлением закончены, бухгалтеру остается только выдать кассовый ордер и отдать сотруднику деньги.

Со своей стороны сотрудник обязан потратить деньги по назначению и отчитаться за все траты. Сделать это необходимо не позднее, чем через три дня, осле окончания установленного срока.

Чаще всего для этого используется так называемый авансовый отчет. Все необходимые бланки находятся в широком доступе.

К нему следует приложить все квитанции и чеки. Еще один спорный вопрос, волнующий многих бухгалтеров, это лимит на выдачу и трату денег.

С одной стороны, закон устанавливает ограничение в размере 100 тыс. рублей. Но есть нюансы:

Другими словами, если работник не должен превышать этот лимит при одноразовой оплате каких-либо услуг от лица компании. Это очень важно знать, так как такие мелочи будут рассчитаны как нарушение.

Если налоговая инспекция обнаружит, что выдача подотчетных средств была произведена с какими-то нарушениями, то к предприятию применяются штрафные санкции.

На организацию накладывается специальный штраф в размере от 40 до 50 тыс. рублей, а на должностное лицо – от 4 тыс. рублей до 5 тыс. рублей.

В случае, когда сотрудник не возвращает остаток выданной ему суммы или не может в должной мере отчитаться за свои траты, организация вправе удержать эти деньги из его заработной платы.

Или решить вопрос в судебном порядке, если работник уже уволился. Закон дает 3 года, в течение которых компания может подать иск .

ОпределенияПодотчетными лицами являются работники организации, которые берут деньги из кассы для осуществления своей профессиональной деятельности.

В какой срок возместить перерасход по авансовому отчету, читайте здесь .

Следует уточнить, что подотчетные средства могут быть выданы также и для других целей. Для получения этих средств следует придерживаться определенных формальностей.

К примеру, писать заявление и сдавать отчеты. Помимо этого, сотрудник не имеет право взять деньги из кассы, если не отчитался за предыдущие траты. Этот факт в обязательном порядке проверяет бухгалтер.

Часто возникает вопрос касательно материальной ответственности. Следует ли заставлять сотрудников подписывать подобный договор при выдаче денег подотчет?

Или это лишь очередной способ для компании перестраховаться в случае каких-либо непредвиденных случаев?

Если обратиться к законодательству � Ф, то оказывается, что в заключении подобного договора нет особой необходимости.

Дело в том, что перечень сотрудников, с которыми его следует заключать в обязательном порядке, можно легко найти в приложении к постановлению Минтруда � оссии от 31 декабря 2002 г. № 85 .

Назначение денегЧаще всего средства из кассы предприятия выдается для командировочных поездок. представительских расходов и хозяйственных нужд.

В расходы из-за служебных поездок входит оплата билетов, съем жилья и суточные. Деньги могут выделяться на почтовые расходы, передвижение сотрудника, услуги переводчика и т. д.

Кроме того, сотруднику могут понадобиться дополнительные расходы, связанные со встречами деловых партнеров, презентациями и т. д. Эти траты считаются представительскими расходами.

На практике очень сложно убедить налоговые органы в необходимости подобных трат. Их и проверяют особенно тщательно, так как зачастую суммы на это тратятся немаленькие.

Многие недобросовестные руководители стараются «списать» на такие расходы огромные деньги, которые на самом деле тратятся на другие цели.

Поэтому отчитаться за представительские расходы следует полностью, приложив к отчету все подтверждающие квитанции .

Что касается хозяйственных нужд, то ими обычно занимается уполномоченный на это работник. Сюда входит покупка производственных и не только материалов, оргтехники и канцтоваров.

Сотрудникам важно понимать, что отчитываться за подобные расходы следует вовремя. В первую очередь, следует вернуть оставшиеся деньги.

Это касается и отчета. Дело в том, что когда сотрудник не подтверждает свои расходы вовремя, деньги и товары считаются его доходом.

Который, естественно, облагается дополнительными налогами (ст. 210 НК � Ф ). И доказать обратное можно только в судебном порядке, да и то не всегда.

Законные основанияСледует знать, что все подотчетные средства не выдаются без соответствующего заявления работника. Оно и является основанием для выдачи денежных средств. Законодательство также контролирует процесс выдачи таких средств.

Согласно Указанию ЦБ от 11 марта 2014 г. № 3210-У заявления о выдаче денег под отчет коснулись некоторые изменения. Например, теперь работник сам может указывать в документе и срок, и сумму.

Директор в случае своего согласия только подписывает бумагу. Кроме того, если раньше можно было обойтись списком с указание подотчетных лиц и суммами, то теперь необходимо каждый раз писать заявление.

Как правильно его составить? Закон не устанавливается единого бланка документа, поэтому форма заявления на подотчет может быть произвольной. Но есть условия, которые обязательно должны быть в нем указаны.

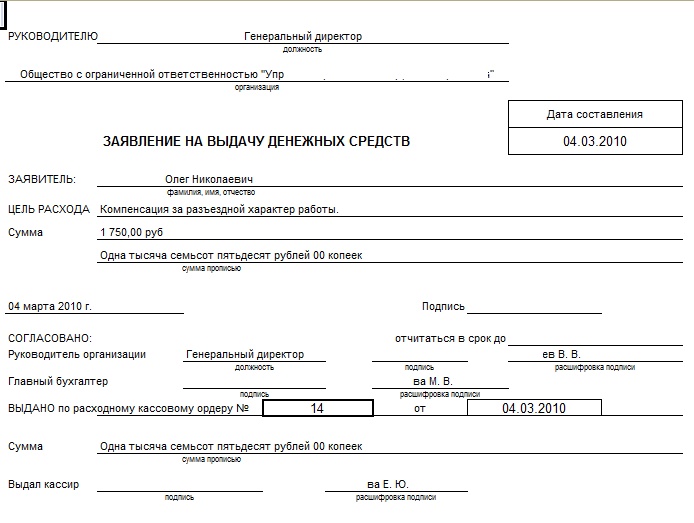

Основные составляющиеЧто следует писать в подобном документе? Ведь оно должно быть составлено правильно. В первую очередь, заявление пишется на имя директора или другого руководителя компании.

Далее идут сведения об авторе заявления. Обязательно указывается имя и должность.

Сам документ начинается словами «Прошу выдать подотчет или под отчет..» с уточнением нужд и суммы подотчетных средств. Чаще всего внизу документа сотрудник ставит личную подпись и дату.

Все – теперь осталось получить резолюцию начальника и отправляться в бухгалтерию. Там его также обязан подписать специалист, который занимается выдачей денег, то есть бухгалтер.

ПримерДля того чтобы не возникало никаких проблем с написанием заявления, можно воспользоваться таким образцом.

����������� ����� �������� ����� ����������� �������� �������� �� �������, ��������� � ������� ���� ����������� (���������������, ����������������� �������, ������������� �����, ������������ ����������� � ���� �������). �������� ������ ����� ������ ����, �������� ������� ��������� �������� ������������. � �������� ������ �������� ��� ������� ��������� ��������� � ����� ������������.

� ������ ������ ����������, ��� �������� �������� ��������� �� ������ �������� ������� � ��������, ������� ������ ������ ���������� ������� ����� ������ (doc).

��������� ������� ����� ���������� � ��������� ����� �� ��� ������������. ��� ���� ����� ������ ���� ������ ���������, ������ ������� ����� ��������� �� ����������. ���������� ���� ���������� � ������ ����������� ���, ������� �������������� �� ����� �������� ����������� ������ �� ������ ����. ����� ����, ���������� �������� ���������� ���� ������������.

��� ��������� �������� ��������� �� ������ ����� � ��������?��������� ��������� ����������� ������� �� ������� ����� ������. �������� ������� ���������, ���� �� �������� ������ ����� — ��������� ����������� (������������, ��������������� ���������), ����� ���� ���.

� ������ � ��������� ����� ���������� ������� ������ �������� ������� � ��������. ������ ���������� � ������ ��������� ���������� ���� �������, ������� �������, �� ��� ����� ��������� ������. ����� ������������� ���������� �����, ������� ����� ���������, ��� ������������� ����� �������� ������ ���� �����, ���������, ������ ������ � ����� ������� ����� ������.

��������� �������������, ����������, ����� ���� ���������� ������� ���� ���������� � ������������.

���������, ���������� � ������������ ������, ��������, ��� �� ���������� ������������� �� �������� �������������, � ��� ��������� ��������������� ������ � ��������� ���� �������.

������������ �� ��������� ����������� � ��������� ������ ������� � ������������� ������ ��������� ����� — ���� ������� �� ������� �� ���������, ������ �� �������� ����� ��������.

��������� � ��������� ���������� � ������������ ���������� �������� � ����� ����������� ��� ��������� ����� � ��������. ������ ������ ������. ����� ����, ��� ������ ����� ���������, ����������� ���� ������� ���������� � ����������� ���� � ������� ���������� ������.

���� �������� ������ ���������� ���������.

��������� �� ������ ����� � �������� ����� 2015 — ������� .

������� → ������ → ������ → ������ �� ��������� �������� ������� ��� ������� ������� ��� ���������� ����� ����������� ������� ��� ������ �������� � ������ ���������������� ������������� ����� ���������� ������ ��������� ���������� ��������

������ �� ��������� �������� ������� ��� ������� ������� ��� ���������� ����� ����������� ������� ��� ������ �������� � ������ ���������������� ������������� ����� ���������� ������ ��������� ���������� ������������ ��������� ������: 2,4 ��

������� �������� � �������:

���������� �������������� ����� ��������� �� 15.07.2013 N 9

���������� � ���������: ����� ��������� ���� ���: ��� ��� ������� �� ���� «������»:����� �� 26 ������� 2016

�������� �� �����

������ ��������� �����

������ ��������, ������� �������� ����� ��������

������ �� �� ������ ���� ������?

� ������� �� ���������� �����, � ������������� ���� � 2014 ���� ���� ������� ������� ���������. ���������� ��������� ��������, ������������ ������������ ����������: � �������� ���� ������������ ������ ������� ����� ������� ����������� ��������� ��������� ���������� �����������, ������� ����� ������� ������� � ��������������� ������� ������������ ������������, ���������� ������� ��������� ���������� ��������� (������������� �����������) (����� � �������). ������ �������, ���������� � ���� � 1 ������ 2015 ����, ������ �� ����� ����������� � ��������� ������ �������� ����������� ��������� �������� �����������, ������� ����� ������� ������� � ��������������� ������� ������������ ������������. ������� ���� ����������� �������� ������ (����� � ������ �������). �� ����������� �� ����� ������� ����������� � � ����������� ����� ������� �������� ���� ��, �� ����������� ���������� ������ ���������. �������� �� ����� ��������.

� ������� �� ���������� �����, � ������������� ���� � 2014 ���� ���� ������� ������� ���������. ���������� ��������� ��������, ������������ ������������ ����������: � �������� ���� ������������ ������ ������� ����� ������� ����������� ��������� ��������� ���������� �����������, ������� ����� ������� ������� � ��������������� ������� ������������ ������������, ���������� ������� ��������� ���������� ��������� (������������� �����������) (����� � �������). ������ �������, ���������� � ���� � 1 ������ 2015 ����, ������ �� ����� ����������� � ��������� ������ �������� ����������� ��������� �������� �����������, ������� ����� ������� ������� � ��������������� ������� ������������ ������������. ������� ���� ����������� �������� ������ (����� � ������ �������). �� ����������� �� ����� ������� ����������� � � ����������� ����� ������� �������� ���� ��, �� ����������� ���������� ������ ���������. �������� �� ����� ��������.

����������� ����������� ��������� ��������� ����������

������ �� ��������� �������� ����� (��� ����� �� ��� 0531802) ������ ����������� ������������-����������� �������� ������� � ������ ������������� ������������ ��� ��������� ����� ����������� (������ ������������ ������ �� 10 ������� 2008 �. � 8� ). ���, ����� �������������, ��� � � ��������� �����, ��������� ����������� � ��������� ����������, ��������� ����������� � ��������������� �������� "���������� ������������� ������" (���. 5-7 �. 11 ������ ).

������ �� ��������� �������� ����� (��� �� ���� 0531802)

������ �� ������������ �������� �������, ������������� �� ����� (��� ����� �� ��� 0531243)

� 1 ������ 2015 ���� �������� �����������-����������� �������� ������� ��������: � ���� ��������� ��������� �����������, � ����� ���������� ������� ������� ����������� � ��������������� ������������ ������.

��� ����������� ������ �� ��������� �������� ����� ��� ������������� ����������� ����� ����� ��������� ��������� ���� ����������� �����. ���, ��� ��������� ����������� ������� ���������� ������ ����������� �������� ���������������� �������� ���� (������ ������� ������ �� 31 ������� 2013 �. � 144� ). ��� ����������� ������� �������� ����������� ������������ ������ � � ������ ������� ��������� ������������ ���������� �������� ��������������� ������������ ������ (������ ������������ ������ �� 23 ������� 2013 �. � 12� ), � ��� ����������� ������� �������� ��������������� ������������ ������ � � ������ ������� ��������� ������������ ���������� �������� ��������������� ��������������� ������������ ������ (������ ������������ ������ �� 17 ���� 2013 �. � 6� ).

��������� ������ � ������������ ������ �� ������ �������� ����� ��� � ����������� ����, ��� � �������� �����. �� ������ ������ �� ������ �������� ����������� ������ �������� ��������������� ��� ��������� ����� ��������� � ������������ ������ ����� ������ �� �����. � ����� �������� ������ ���������� ��� ���, � ��� �� ������ ��������� ����� ����������� � ������������ ������ �������� ����������, �� � ������� ��������� ����������� ������ ������.

���������� �� ����� ��������� (��� ����� �� ���� 0402001)

����� � ������� ���������� ����������������� ��������� � ����� (��� ����� �� ���� 0402300)

����� �������� ����� ��������� ������������ �������������� �� ���������� �� ����� ��������� (��� ����� �� ���� 0402001) (���������� � 1 � �������� ����� ������ �� 30 ���� 2014 �. � 3352-� ). � ������ ���� � ���� ����� ������������ � ����������������� ��������� � ����� (��� ����� �� ���� 0402300). ��� � ������, ��������� ������� �� ����� ���� ����������: ��������� � �����, ��������� � ����� � ��������� � �����. ������ ���������� � �������������� ����� � ��������, ������ ��������� � �����������, � ������ �������� � �������.

������ � ������ ���� ��� ��������� ����� ����� ��������� �� ���������� ������ � � ���������, �������� ��� ����� ����������. ���, ��������, � ������ "����� ��������� �������� �����" ������� �������� �� ���������� ������������ �������� ������. �������� ��� ������ ����� ���� �������� �������� ��������� ����������� � ������������, ������������������ ��� ������� �������� ��������. ��� ���� � ��������������� ������ ����� ��������� ��������� ��������� �����: ��� ������� � �������, ��� �������, ����� � �����; ��� ����� � �������, ��� �������, ������������ ��������� �����) (���������� 7-9 � �������� ����� ������ �� 30 ���� 2014 �. � 3352-� ).

������ �����, ��������� ��������� ���������� ���� ����� ������ �� ��������� �������� �������, ������������� �� ����� (��� ����� �� ��� 0531243) (���������� � 3 � �������� ). ���, �������� ������ "��� ������� ����". � ��� ����������� ������������� ��� ��� ����� �������� � ��������� �� ����������� ��������. ������������� �� ������� �������������� ������� ������������ �������, ������� � ������������� ��������. � ������ ������� ������ ���� ����������� ����� "����", ����� ���� � ��� ������� ������������ �������������. ������ ������ ����������� ������ ��� ������� ��������������� �������� (���. 8 �. 52 ������ ).

�� ������ ������� ����� � ������� � ���-����� �������� ������ ��������������� ������������� ��������� ����������� ����� ��������� ��������� ���������������� ����������� � ���������� �����. ��� �� �������� ��������� ��������������� �������������, �� ����� ������� ��������� ��� �������� ����� ��� � ����� �� ����� �������� ���������������� ����� � 40116, ��� � ������� �����. ������� �� ���� � ������������ ������� ������ ���� ��������� � �������� ����������� ����� (���. 5 �. 36 ������ ).

���� ��� ������, �� ������� �����������-������ ����� ������� �����: ��� �������� ������� ������, ����������� �����, ��������� ����� �� �������� � �. �. � ������ ���� �������� ��� ���� ��������� ��� �������� � ��������� ������ (���) ��������� �����������, �� �������� ������ ����� (���. 8 �. 40 ������ ). ����� ��������� ��������� ���������: ��� ��������� ������������ �����������, ��� ����������� �� ����, ������� ��� � ��� �������������� ��� ���, �������� ����� �������� ������.

����������� ���� ���������������� (��������� ����� �������� ��� ����� ������ �������� �������� �������) ������� (��� ����� �� ��� 0531251)

� ��������� �����, ���� �������� �������� ��������� ������������ �� ����, �� �� ����� ������ �� ���� �� ����, ����� ����� ��� � ������� ���������� �����. ��� ���� ����� � ������������ ������� ������������ � ����� ������������ ������ ����������� ���� ���������������� ������� (��� ����� �� ��� 0531251) (���������� � 11 � �������� ), ������� ������������� ������������� � ������� ����������� ����������� (�. 42 ������ ). �� ��������� ������, ��������� � �����������, ������������� ������ ������������ ������� (��� ����� �� ���� 0504833). ��� ������������� ��� ��������� ��� ��������, �� ������� �� ��������� ��������� ��������� �� ������������ � ����������� ������� ��������, � ����� ��� ����������� ������ � ������������� ����������.

�� ������ �������� ��� ������������ � ���� ����������� � �������������� � ���������� ������������� ���:

����� ������� ��������� ���������� ����������� ������� �� ���� � ���� ��������������� �����������, � ������ �������������� � ������� �� �������� ����� � ������������ ������ (���. 4-5 �. 45 ������ ).

�������� ��������� ����������� ������� ������� (��������� ������������ ���������� ��������), ������� ����� �� ��������� �������� ����� �� ������ � 40116, �������� ������ ������������ ������������ (��� ����� �� ��� 0531252)

������� ��������� � � ������� ����������� ��������� ���������� ��������� �����������. ���, �� ����� �������� ���������� ����� �������� ���������� ��������� ������ ����������� � ������������ ������ �� ���������� �� ��������� �������� �����, � �������� ��������� ����������� ��������� ������� (��� ����� �� ��� 0531252) (���. 2 �. 48 ������. ���������� � 12 ������ ).

�������� �������� ������������� ����������� �� ������ ���������� ���������, ��������������� ������������� ������ (���. 6 �. 48 ������ ). �� ������� ���������� �������� ��� ����� ����������� �� �� ��������������� ���� � 40116 ����� ������������ ������ �� ����� ���������� ���������� ���������� ��������� � ���������� ��� ��������� �������� ��������������� ������������� ���������� ������� ������� (���. 10 �. 48 ������. ���������� � 4 � �������� ).

�������� ������ ������ � ������� ������ ��������� �� 3 ���!

![]()

� ��� "��� "������-������", 2016. ������� ������ ����������� � 1990 ����. �������� "������" � �� �������� �������� ����������� ���������� ���������� �������� ���������� ������.

��� ����� �� ��������� ����� ������.�� ����������� ��� "��� "������-������". ������ ��� ��������� ��������������� ���������� �������� ������ �� ����������� ���������� ���������������. ������� ������������� �������.

������ ������.�� ��������������� � �������� �������� ������� ����������� ������� �� ������� � ����� �����, �������������� ���������� � �������� ������������ (��������������), �� � ��77-58365 �� 18 ���� 2014 ����.

��� "��� "������-������", 107076, �. ������, ��. ���������, �. 19, �. 2, internet@garant.ru .

8-800-200-88-88

(���������� ������������� ������)

����� �������: +7 (495) 647-62-38 (���. 3153), adv@garant.ru. ������� �� �������.��������

���� �� �������� �������� � ������,

�������� �� � ������� Ctrl+Enter

� ������������� ����� ����� ����� ����������� ��������, ����� ���������� �������� ������ ���������� �� �����-�� �����: ������ ��������� ���������, ��������������� �������, �������� � ������������ � �.�. ��������� �������� ����� �� ��������� ����� �� ����� �� ������������� ����� � ������������ ������������ ������ ����� ���������� ������������� ��������� ����������.

� ���� ������ ��� ������ �������� ���� ���������� ������ �������� ������������ � �������� �� ������ ���, �� � ��������� ������ ��������� � �������� ��������� ������� ��������� �� ��������� ����� ������������. ��� �������� ����� ��������� � ��� � ��� ���������?

������������ ������������������ �������� ������� � �������� �������� ������ �������� ����� ������ �� 11.03.2014 N 3210-� "� ������� ������� �������� �������� ������������ ������ � ���������� ������� ������� �������� �������� ��������������� ����������������� � ���������� ������ �������������������" �������� ������ ��� ������� ��������� �� ���������.

��� ��������� �������� �������� ����� ��������� �� ������ � �������� � ������������ �����, � ������� ��������� ����� �������� ������� � ���� ������. ��������:

��������� ��� ��������

����� ������ ��� �������� �������� � �������� � ����� 3000 ���. 00 ���. �� 10 ����������� ���� �� ������������ ������������ �������.

18.07.2014 �. ��������� �.�.���������

����� ������������ ������� ��������� ������������ (��� �������������� �� ����) ����� �� ���������:

- �����, ������� ����� ������ ���������;

- ����, �� ������� �������� �������� ��������;

��� ���� ����� ������ ��� ��� ������������� ������ ������ �� ��������� ��������� ����� ���������, ������������� ��������� ����� ��������� ��� ���������� � ��������� � �������� � ������������ ������ .

���� ����������� � ��������� ��� ����, ���� ����, �������� ���������� ������ ������ ��� ����� � ��������? ����� �� �� ������������ ������ ��������� � ����������� ���? ����� �� ���� ������ ��������� �� �������� ��������� �� ��������. ��� � ��� � ��������, ����� ��������� �� ������������.

� ����� ������� ��������� �� ������ ������ ���������� ������������ (�. 6.3 �����), ����� ����������, ��� �� ��� ������ � ��� ���������. � ����� ������ �������� ���� �� ��������� ������ ��� ������������, � ������� ����� ��������, ��������: ���������� ������ ��������� ��������� �.�. �������� �������� � ����� 3000 ���. �� ������������ �������� �� ���� 10 ����������� ����.

� ������ ������� ��������� �� ��������������� ����������� ��� �� ������ �������, � ��� ������� ������ ���������, ������� ���������� ���, � ��� ����� � ��� ������ ������������. ������� ������� �����, ��� ������������, ����� ��� � ��������� ����������, ������ ������ ���������. ����� ����, �� ��������� ����������������, �������� ������������ � �������������, � ����������. ��, ��� �� ����� ��� ���������� ���� ���������, ����� � �������� ������, �� ������� ����� �� ��������.

����� �������� ����� ����������� ����� � ������� ��������, ��� �������� ������� � ������ ����� � �������� ������������ ������� ����, ��������, ����������� ���������. ������� ��������� ����� ��������, � �������� � ���������� ��������.

����� ���� ��� ��������� �� ������ � �������� ���������, ������������ ��������� �������� �����, � �������� ����������� ��������� ��� �������������� ��������.

� ����� ������ ��������� ��� ��������� � ���������, ���������� �����. ��� ��������� ��������� ��������� �����, �������� ��� .

� ��� ������� �� �� �������������� ���������? ������������� �� ��� ��� ������ ����������? ����������, ����������, � ������������!

�� ������� ������ ��������� ��������� ������ � ����������� �����. �� ������������ �����������.

��������� � ����������� ����� �� �������� ������������ ����������. �� �������� ����������, ��� ����� ��� �������: � ����������� ��������� ������ ��������, ��� ���� ���������� � ���������� ��������. �� ������ ��������� ��������� �������� ������������, � ����� ���������� � ��� ���������� ��� �������.

� 1 ������ 2012 ���� ������, ��� �������� ������, �������� ������ �������� ��������� � ������������ �����. ������������ (��� �������������� �� ���������) ��������������� ��������� � ��������� ����� ���������� ������� � ����, �� ������� ��� ��������. � ����� ������ ���� ������� � ����. ����� ��������� �� ������ ����������� �������������� � ��������� ��� � �������� ���������� � ��������� � �������� � ������������ ������. � ���� �� ��������� �� ������ ��������� �������� �������������, ����� �������� ��������� ������� (1) � �������������� ������� � ������������ (2).

����� � ��������� � ������������� ������ ����������� ����, � ������� ��������� ������ ���������� � ����������� ��������� ������ � �������������� ��������� (3). �� ������������� ��� �� ���� ���������� ������: �� ����� ��������������� �������. ��� � ������, ��� ��� ������� ���. ������ ����������� �� �� ���, ����� ����� ������, �� ������� ���� ������ ��������. ���� �� ��� ������ �� ������ (��������, ����� ������������, �������, ������� � �. �.). ������ ���������� ���� ����� ���������� ������ ����������� ������ � ����� � �������������.

����������� ��������� � ��������� ������� � ���, ��� �������� ����� �������� ������, ������ ���� ��������� ������� ������������� �� ����������� ��������� (4).

� ��� ���� ������ ����� � � �������������� ����������. � ����������� �� �������� ��� ����� ���� ������� (5). �������� � ��������� ������ ���������� � �� ������� � ����������, �� ��������� ���������� ������� � ������ �������� ��� ������� ������ �� ������� � �������� ���.

�������� �� ����������� ��������� �������� ����������� ������� ������������ �������, �������� ��������� ���������� ���������, ������� ��������, ������� ����� ������� ������� � ������� ������������ ������������ ������������ �������� ���������� ���������, � � 1 ������ 2005 ���� � ��������������� ������� ������������ ������������, � ����� �� ������ ��� �������� ����� ����������� �� ������ ������� ������������ ������������, �������� � �������������� ��������� ���� ������������ ����� ���������� ���������. � � ������ ���������� ���������� ����� ������ �� ��������������� ���������� ��� ������������� ���������� ��� ���� �������, � ������������ � ������������ � ����������������� ���������� ��������� ��������� ������������, �� ���������� ����� N 40116 "�������� ��� ������� �������� ����� ������������������" � ������������� ����������� ������ ���������� ��������� �������.

����� N 40116 ����������� ������� ������������ ������������ ��� ������������� �������� � ��������� �������� ����������� ������� ������������ �������, �������� ��������� ���������� ���������, ������� ��������, ������� ����� ������� ������� � ������� ������������ ������������, �������� ��� ������� �������.

���������� ������� ������������� �������� �� ����������� ��������� �������� ����������� ������� ������������ �������. ������� ���������������� �� �������������� �������� ������������ ������������ �� ���������� ���������� ��������� �������� � ��������� �������� ����������� ������� �������� ��������� ���������� ��������� � ������� ��������, ������� ����� ������� ������� � ������� ������������ ������������.

�������� � ��������� ��������, �������������� � ������������� ��������� ������� ������������ ������� ������������ �������, ���������� ��� ������������� ���������������, ����������� ������������ ������� �������������� �����, ������������� ��������������� ����������� ������� ������������ �������, �� ����������� ������������ ������� �������������� �����, ���������� �� ������� ������, �������� � ������� ������������ ������������ ������������ �������� ���������� ���������, � � 1 ������ 2005 ���� � ��������������� ������� ������������ ������������ ��� �����:

���������� ������� ��������� ������������, ������� �������������� ��������, �������� �������� ������������, �������� ��������, �������������� ����������� ������� ��� ���������� �������� ������������ �������;

�������� �� ����������� � ������������ �������, ���������� �� ������������������� � ���� ���������� ����� ������������;

��������, ��������� � �������������� ��������������� ��������� ���������� �������������� �� ���� �������� ��������.

������� ������������� �������� �� ����������� ��������� �������� ����������� ������������ ������������ ������������ � �������, ������������� ���������� ���������� ������������ ����� ���������� ��������� � ������������ �������� ���������� ��������� �� 20 ��� 2004 �. N 257-� � 46� "�� ������������ ��������-��������� ������������ ��������������� ��������� ���� ����� ������ � ���������� ������������� (���������) ������ ������� ������������ ������������ ������������ �������� ���������� ��������� � �������� �������� �������� ���������������, ��������������� � ������������ ��������� ������� ������� ������ � ������� ������������ ������������ ������������ �������� ���������� ���������", �������� � ������������� ��������� ���� ������������ ����� ���������� ���������, � � ������ ���������� ���������� ����� ������ �� ��������������� ���������� ��� ������������� ���������� ��� ���� �������, � ������������ � ������������ � ����������������� ���������� ��������� ��������� �����������, ����������� ���������� �������� ������� ������ ��� ��������� �������� ����� �� �����, ��������� ������ ������������ ������������ � ����� �� ���������� ����� N 40116 "�������� ��� ������� �������� ����� ������������������".

������� ������ �������� ���������� ������� ������� ������������ ������������ ��������� �� ��� ���������.

����� ������� ������� ������ ���������� ������� �������������� �������� ������ ������������ ������������ ��������� ������� ���� �������� ����� � ������ ������ � ����������� ������� �� ��������� ������� ������� ��������� ���� ������������ ���������� �������, �� ����������� ����������� �������, ������� � ������������ � ����������������� ���������� ��������� ������������� ����� �� ��������� � ��������� � �������� ���������� ���� ������������.

����� ������������ ������������ ������ ������� ��� ��������������� ���� ���������� ������� ������� ������ ��� �������� � ������� ����������� ������� �������� ������� ������. ��������������� �� ����������� � ���� ���������� � ������ ������������ ������������ ������� ������ ����� ���������� �������.

���������� ������� ���������� ������ ������������ ������������ ������� ������ � ��������� �������������� �������� ����� � ����������� ����������������� ������ ��� ������������ �� �������� � ���� �� ��������� � ������������ �����, � ������� ����������� ������ ���������� �������� ���������������� �����, � ������:

�������� ������� ������, �������� ���������� ������� � ������ ������������ ������������;

��������� ������������ ���������� �������;

�������� ��� ��������� ������ �����, ��������� ������ ������������ ������������ � �����.

���������� ������� � ������������� ������� ������������ ������������ ����� ������������ � ����� ������������ ������������ �������� ������ �� ����������� ������� � ����� ����������.

�������� ������ ����������� ������� ���������� � ������� �������� ������ ������ ������������ ������������, ������� � ������������� ������� �������������� �� � ����.

�������� ��� ��������� �������� ����� ���������� ������� ������������ � ����� ������������ ������������ ������ �� ��������� �������� ����� � ���� �����������.

� ������ �� ��������� �������� ����� ����������� �����, ����� � ���� ��������� ����, ����� �������� ����� ���������� ������� (����� �������� ����� �� ��������������� ���������� ��������������, ����� �������� ����� �� ����� ������������ �������), ���������, �������, ��� � �������� ������������� ���������� �������, �� �������� ������� �������� ���, ������ �������� ��� ����� ��������������� �������� ���������, ���������� ��������� ������������� ���������� ���������, ��������������� ����� ��������� �������� ����� �� ������� ��������� ����, � �����.

������������ � ������� ���������� ������� ������������ � ����� ������������ ������������ �������� ���. � ������� ���������� ������ ����� ���� ������������ ����������� ������� �� ������������ ����� ��� ����������� ����� �������� ��� ��������� �������� ����� � ����������� �������������� �� �� �������� �������� ������ � �������� ����� � ���� ��������� �������� �����.

�� ������� ������� ��������� ���� ����������� ������ ��� ����������� ������������ ������ ������������ ������������, ���� ������ ������������ ������������ N 40116.

�� ��������� ������� ��������� ���� ������������� ���������� ������ ��� ������ ����� ����������� ������� ���������, ��������������� �������� ��������������� ���� ���������� �������, �� �������� ������� �������� ���; ������ ��� ����������� ������������ ���������� �������; ���������� ���� ������� � ������������ � ������������� �������� ������ � �������� �������� ���������� ����� ������ � ��������� �����������. ��������������� �� ������������� ������������� � �������� ���� �������� ����� ���������� �������.

����� ������������ ������������ ����������� ���������� ������� � ������� ���������� ��������� ����.

������� �� ������� ���� ������������� ���������� �������, �� �������� ������� �������� ���, ���������� ��������� ������������ � �������� ���������� ���������� ������� ��� ���� ���, �������������� � ������������ � ��������� �������� �������� �� ����� ������ � ������ �������.

�������������� �������� ������ ������������ ������������ ��������� ������������ ���������� ������ �� ������������:

�������� ��� ��������, ��������� � �������� �������� ��������;

��������� � ������ ����������� ��������� ������������� ���������� ��������� ���������� ��������;

������� �������� ������� ��������� ������������ � ������� �������������� �������� �� ������� ����� ���������� ������� ��� ������� ����� �� ��������������� ���������� �������������� �� ��������� � ������ ����������� ��������� ������������� ���������� ��������� (������� � ����� ������� � �������� �� ������������ ��������� ��������� � ������ ����������� ��������� ������������� ���������� ���������, � ����� ���������� ��� ������������� ������� ������� �� ������� ����� �� ����� ������������ �������).

�������������� �������� ������ ������������ ������������ ��������� ���������� ��������������� ��������� ���� �� ������������:

����, ��������� ������� � ��������;

������ �������� ��� ����� ����������� ������� ���������, ��������������� �������� ������������� ���������� �������, ������, ��������� � �������� ���� � ������;

��������������� ��������� ���� ������ � ����� ������������� � ��� �����, ������ � ���� ��������� ���� � �����, ���������� ���������.

�� ������� ������� �������� �� ����������� ������� � ����������� ������� ������������ ������������ �������� ����� �������� ������ � ������� ���, ���������� � �������� �������� �������� � ������� ������ ������ ������������ ������������, �������������� � ���� � ������������� ������� � ����� ������ ������������ ������������ N 40116, � ���������� �������� ��� ���������� �������.

����� ������������ ������������ �������� �������������� ������������ ������� ������ � �� �� ��������� ��������� � ����������� ���������� ����������� ��������� ��������� �� ������������ �������� ������� �� �����, ��������� ������ ������������ ������������ � ����� �� ���������� ����� N 40105 "�������� ������������ �������" �� ���� ������ ������������ ������������ N 40116 � �������� ��������� ��������� � ���� � ������ ����, ����� ���������� ����������� ������� �� ��������� ����, ��� ������������ �� ������������ ���������� �����������, �� ������� ��� ������ �������� ����� (�� 12 ����� �������� �������), � ��� ������������ ���������� ����������� �� �������� �������� - �� ������� ���, ��������������� ��� ������ �������� �����.

� ������ ���������� �������� ������� �� ���� ������ ������������ ������������ N 40116 �� ����������� ��������� ���������� ������� 12 ����� �������� ������� ������ �������� ����� ������������ ��������� ������� ����, ���� � ����� ����������� ����������� ������ �� � ��� �� ����.

����� ������������ ������������ ����� ������������� ������ ���������� �������� �� �������� ������� �� ����� ������ ������������ ������������ N 40105 (����� ������ ������������ ������������ N 40503) �� ���� ������ ������������ ������������ N 40116 �������� �������� ������ ������������ ������� (������������� ��������������� ���������� �������������� �� ���� �������� ��������, ������������ �������) � ������������ � ��������������� �������� �� ������� ������ ����������� ������� (������� ������ �� ��������������� ���������� ��������������, ������� ������ �� ����� ������������ �������).

������ ��������� ����������� ������, ����������� ��������� ���������� �������, ����������� � ������� �� �������� ����� ���������� ������� (�������� ����� �� ��������������� ���������� ��������������, �������� ����� �� ����� ������������ �������), ���������� � ���������� ������������� ��� ������ ������������ ������������ �� ����� ������ ������������ ������������ N 40105 (����� ������ ������������ ������������ N 40503). ������ ��������� ������ � �������� ������ ������������ ������������ ���������� ���������� ������� ������ � �������� �� ��� �������� ����� ���������� ������� (�������� ����� �� ��������������� ���������� ��������������, �������� ����� �� ����� ������������ �������).

������� ����������� ������ �� ����������� ��������� �������� �������������� ���������������� ����������� ������ �� ������������� �������� � ��������� �������� ��������������� ������������� � ����� ������������ ������������ �� ����� ��� ���������� �������������� ������������� ������������ ��������� ���������:

������ ���������� �������, ���������� �������������� �������������, ����������� ������������� � ������� ����������� ���������� �������, ���������� ��������������� ������������� �������� �������� ������;

�������� �������� �������� ��������������� �������������, ���������� � ������������� ������� ������������� ���������� �������, ���������� �������������� �������������, ��� �����������.

����� ������������ ������������ ������ ��������������� ������������� ������� ������ ����� ����������� ������� � ��� ������ �� ���� N 40116.

���������� �������, ��������� �������������� �������������, ������������ � ����� ������������ ������������ �� ����� �������� ������ �������� ����� ���������� ������� (�������� ����� �� ����� ������������ �������) ��������� ��������� �� ������������ ������� �� ����� ������ ������������ ������������ N 40105 (�� ����� ������ ������������ ������������ N 40503) �� ���� ������ ������������ ������������ N 40116 �� ����� ���������� ��������������� �������������.

�� ��������� ������� ���� ����� ����������� �� ���� ������ ������������ ������������ N 40116 �������, ��������������� ��� ��������������� �������������, ����� ������������ ������������ ������������ ��������������� ������������� ��������� �������� ��������������� ������������� � ��������� �������� � ����� ���������� ��������� ���������� �������.

��� ��������� �������� ����� �������������� ������������� ������������ � ����� ������������ ������������ �������� ��� � ������.

� ������ ����������� �����, ����� � ���� ��������� ����, ����� �������� �����, ���������� ���������, ���������, �������, ��� � �������� ������������� ��������������� �������������, �� �������� ������� �������� ���, ������ �������� ��� ����� ��������������� ��� �������� ���������.

�������������� �������� ������ ������������ ������������ ��������� ������������ ���������� ������:

�� ������������ ����� ������� ������� ������������ ������� (������������ �������), ������������� ����������� �������, ��������� �������������� �������������;

�� ������������ �������� ��������, ��������� � �������� �������� �������� ��������������� �������������.

�������������� �������� ������ ������������ ������������ ��������� ���������� ��������������� ��������� ���� �� ������������:

����, ��������� ������� � ��������;

������ �������� ��� ����� ����������� ������� ���������, ��������������� �������� ������������� ���������� �������, ������, ��������� � �������� ���� � ������;

��������������� ��������� ���� ������ � ����� ������������� � ��� �����, ������ � ���� ��������� ���� � �����, ���������� ���������.

�� ������� ������� �������� �� ����������� ������� � ����������� ������� ������������ ������������ �������� ����� �������� ������ � ������� ���, ���������� � �������� �������� �������� � ������� ������ ������ ������������ ������������.

������� ������ ����������� ������� �������� ����� � ����� �� ������� ������������ ����������������� �������� ����� � ����� ����� ������������ ����������� ������� �� ��������� ���������� �� ����� ��������� (�. 0402001). � ���������� �� ����� ��������� � ���� "����������" ����������� ������ ��� ����������� ������������ ������ ������������ ������������ � ����� ��� ����� N 40116, � ������� ������������� ������ ��� ����������� ������������ ���������� �������, �������� �������� ������, � ����� ����� ��� �������� ����� ���������� ������� (�������� ����� �� ��������������� ���������� ��������������, �������� ����� �� ����� ������������ �������), �� ����������� ������������� ����������������� ���������� ��������� �������.

� ���� "�������� ������" ���������� ������� ��������� ������� ������ � �������� �������� ���������� ����� ������ � ��������� ����������� � ���������� ��������� ������������� ���������� ���������, �� ������� �������� �������� �������� ��������� �� ������� ����� ���������� ������� (������� ����� �� ��������������� ���������� ��������������, �������� ����� �� ����� ������������ �������).

��� ������ ����������� �������, ����������� � ��� �����, �������, ���������� �� ������������������� � ���� ���������� ����� ������������, ���������� ������� � ���� "�������� ������" ��������� ��������������� ���������� ������������� ������� �������� ���������� ��������� � ������������ ��������� ����������� ������ � ������������ � ����������� �� �������� �������� ����� �� ����� ������������ �������.

��������������� �� ������������� ������������� ����������� ����� ���������� �������.

�������� ������ �������� ������ ����������� �� ���� ������ ������������ ������������. ��������� � ���������� �� ����� ��������� �������� ���������� �������.

������� ���������������� �������� ������� �� ����� ������ ������������ ������������ N 40116 �� ��������� �� 1 ������ ���������� ����������� ���� �� �����������.