Рейтинг: 4.7/5.0 (1936 проголосовавших)

Рейтинг: 4.7/5.0 (1936 проголосовавших)Категория: Бланки/Образцы

Выдержка из Приложения №1

к письму Министерства финансов РФ

от 27.12.2011 № 02-04-09/5996

КБК – необходимы для группировки доходов. расходов и источников финансирования бюджетов бюджетной системы России. Как правило, КБК используются для составления и исполнения бюджетов и составления бюджетной отчетности. КБК состоит из 20 цифр (разрядов). В них, в частности, указывают код главного администратора доходов бюджета (или распорядителя бюджетных средств), код вида доходов (или расходов), код классификации операций сектора государственного управления.

Коммерческой организации или индивидуальному предпринимателю КБК необходим для составления некоторых видов отчетности, а также заполнения платежных поручений на перечисление в бюджет обязательных платежей (налогов, взносов, штрафов, пеней и т. д.). В платежном поручении для указания КБК на 2016 год предназначен реквизит 104.

В целях обеспечения администрирования доходов бюджетов субъектов РФ (местных бюджетов), начиная с 1 января 2012 года коды классификации доходов бюджетов, предусмотренные в приказе по администрированию, должны соответствовать кодам классификации доходов бюджетов, предусмотренным Указаниями о порядке применения бюджетной классификации РФ, утвержденными приказом Министерства финансов РФ от 21 декабря 2011 г. № 180н, применяемым при исполнении бюджетов бюджетной системы РФ в 2016 году.

Очень приятно то, что товарищи чиновники объединили все 8 КБК для налоговых агентов в один КБК, не зависимо от ставки НДФЛ. Например, НДФЛ с зарплаты и с дивидендов и других всех доходов физических лиц, которые удерживает налоговый агент (организация), сейчас посылают на один единственный КБК.

ИП перечисляют на свой КБК НДФЛ .

Физические лица от своих доходов перечисляют НДФЛ (выигрышей, других своих доходов) на свой КБК.

Итак мы имеем сейчас каждый свой КБК НДФЛ 2016 для:

Юридические лица (организации)

182 1 01 02010 01 1000 110

ИП (индивидуальный предприниматель)

182 1 01 02020 01 1000 110

182 1 01 02030 01 1000 110

Иностранные граждане, осуществляющими трудовую деятельность

по найму у физических лиц на основании патента в соответствии

со статьей 227.1 Налогового кодекса РФ

182 1 01 02040 01 1000 110

Примечание. Красным цветом указан код 1000 - это сам налог. 2000 - это пени, 3000 - это штрафы по НДФЛ

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

По итогам прошедшего отчетного года руководство общества вправе выплатить участникам дивиденды за счет сумм нераспределенной прибыли. При этом у физических лиц образуется соответствующая статья доходов. Начислять ли в таком случае НДФЛ? Ответ на этот вопрос вы узнаете из материала«Взимается ли НДФЛ с дивидендов?» .

Здесь же вы найдете подробную информацию о том, какой КБК по НДФЛ с дивидендов применялся в 2015 году.

Обратите внимание: уплата налога в бюджет не должна произойти позже дня выплаты сумм участникам общества из кассы или перечисления на банковский счет. Если получателей этого вида дохода окажется несколько, то возможно перечисление общей суммы налога при выполнении некоторых условий.

При выплате дивидендов физлицам необходимо отразить полученный доход и в справке 2-НДФЛ по отдельному коду. При этом в справках должны быть указаны данные о фактическом получении выплат, независимо от периода, за который они были начислены. Следует учитывать, что налоговые вычеты применительно к данному виду доходов не предусмотрены.

Налогоплательщиками признаны лица - получатели дохода. Однако обязанность по перечислению в бюджет ложится на организации, являющиеся налоговыми агентами. Именно они ответственны за правильное составление платежных документов, в том числе за корректное указание КБК по дивидендам в 2015 году по НДФЛ. При этом к налоговым агентам могут быть применены штрафы, если НДФЛ с дивидендов в 2015 году ими перечисляется не в установленные законодательством сроки.

Итак, налогообложение дивидендов может затрагивать организации, резидентов, нерезидентов, физических лиц. По результатам соответствующих выплат удерживается либо налог на прибыль (для юрлиц), либо НДФЛ (для граждан).

Процедура расчета налогов законодательно закреплена в НК РФ. Подробнее о ней можно узнать из материала «Как правильно рассчитать налог на дивиденды?» .

Размер ставки НДФЛ с дивидендов в 2015 годуУвеличение ставки НДФЛ с дивидендов в 2015 году стало одним из законодательных новшеств. Начиная с этого момента размер ставки НДФЛ с дивидендов. выплаченных с начала 2015 года, составляет 13%. Это правило затрагивает в том числе и предыдущие начисления, которые ранее не были перечислены участникам общества.

О том, когда начали действовать новые нормы расчета, а также о том, участвует ли данный вид доходов в определении предела стандартных налоговых вычетов на общих основаниях, можно узнать из следующих материалов:

Относительно нерезидентов ставка налога по дивидендам осталась прежней и составляет, как и за прошлые периоды, 15%. Статус налогоплательщика определяется на момент выплаты дивидендов. При этом нередки случаи, когда нерезидент в течение года становился резидентом.

Обратите внимание: если по итогам отчетного периода такому лицу, сменившему свой статус, были начислены дивиденды, то в платежных документах КБК по НДФЛ с дивидендов останется неизменным.

Другую интересную информацию по выплате дивидендов и необходимости налогообложения этой процедуры можно прочесть в разделе нашего сайта «НДФЛ с дивидендов» .

Материалы этой рубрики дадут вам представление не только о самом алгоритме расчета, но и о реквизитах платежных документов, особенностях их составления. Используя актуальную информацию по налогообложению НДФЛ дивидендов, вы сможете избежать возможных разногласий с проверяющими органами и претензий с их стороны.

НДФЛ с дивидендов, полученных физическим лицом, должен быть удержан, поскольку все доходы, полученные резидентами Российской Федерации, облагаются налогом на доходы физических лиц. О том, какие ставки применяются к НДФЛ с дивидендов. а также по каким КБК производится перечисление налога в бюджет, пойдет речь в нашей статье.

Облагаются ли дивиденды НДФЛС дивидендов, как и, практически, со всех доходов физических лиц – налоговых резидентов РФ, налоговым агентом должен быть начислен и перечислен в бюджет налог на доходы физических лиц. До 01.01.2015 г. ставка НДФЛ с дивидендов составляла 9%. Однако Федеральным законом от 24.11.2014 № 366-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» она была увеличена до 13% (подп. «а» п. 29 ст. 1, ч. 5 ст. 9).

Датой получения доходов в виде дивидендов, согласно пунктам 1.1, 1.2 ст. 223 НК РФ, является день выплаты дивидендов, как из кассы организации, так и с расчетного счета, либо же их получение в натуральной форме. Поэтому НДФЛ с дивидендов необходимо удержать в день их выплаты (или перечисления). Если дивиденды выплачивались или выдавались в натуральной форме до 01.01.2015 г. то налоговый агент должен был исчислить НДФЛ с дивидендов по ставке 9%, если после – то по ставке 13%.

Таким образом, для начисления и удержания НДФЛ с дивидендов не имеет значения, когда принималось решение о выплате дивидендов – до или после указанной даты. Таковы разъяснения Минфина в письме от 16.03.2015 № 03-04-06/13962.

Налоговый кодекс не дает права к доходам, получаемым в виде дивидендов, применять имущественные вычеты (абз. 2 п. 3 ст. 210 НК РФ).

КБК НДФЛ дивиденды 2014–2015 и 2016Для своевременного зачисления в соответствующий бюджет НДФЛ с дивидендов КБК в платежном поручении должен быть указан правильно.

182 1 01 02010 01 1000 110 – в 2014–2015 и 2016 гг. данный код бюджетной классификации применяется для перечисления суммы НДФЛ с доходов, источником которых является налоговый агент. К таким доходам относятся. в том числе. и дивиденды, выплачиваемые участникам общества.

Нужно заметить, что указанный КБК применяется в отношении налога со всех доходов физических лиц (за исключением доходов, указанных в ст. 227, 227.1, 228 НК РФ) независимо от ставки. Т. е. КБК НДФЛ с дивидендов будет одинаковым при перечислении налога по ставке 9% и по ставке 13%.

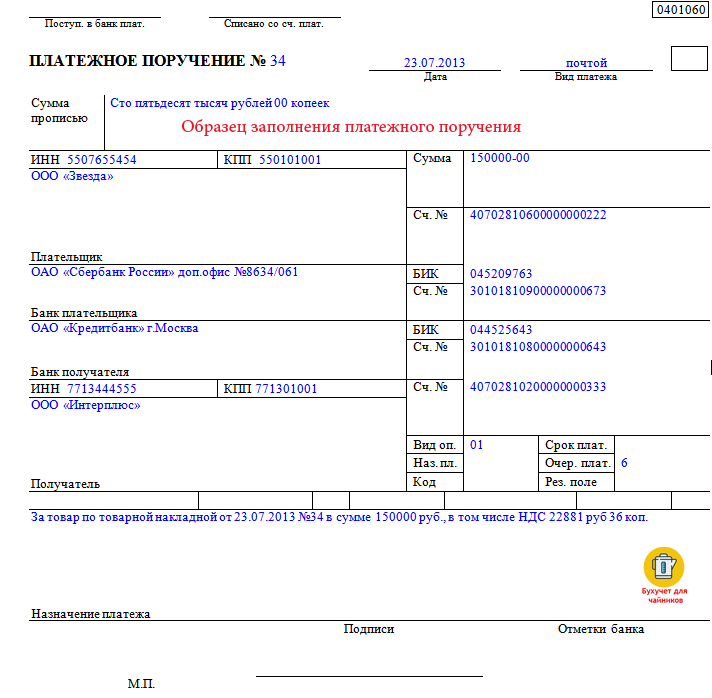

Для перечисления НДФЛ в бюджет необходимо представить в банк платежное поручение. В статье вы найдете образец заполнения платежного поручения в 2016 году.

Для перечисления НДФЛ в бюджет необходимо представить в банк платежное поручение. В статье вы найдете образец заполнения платежного поручения в 2016 году .

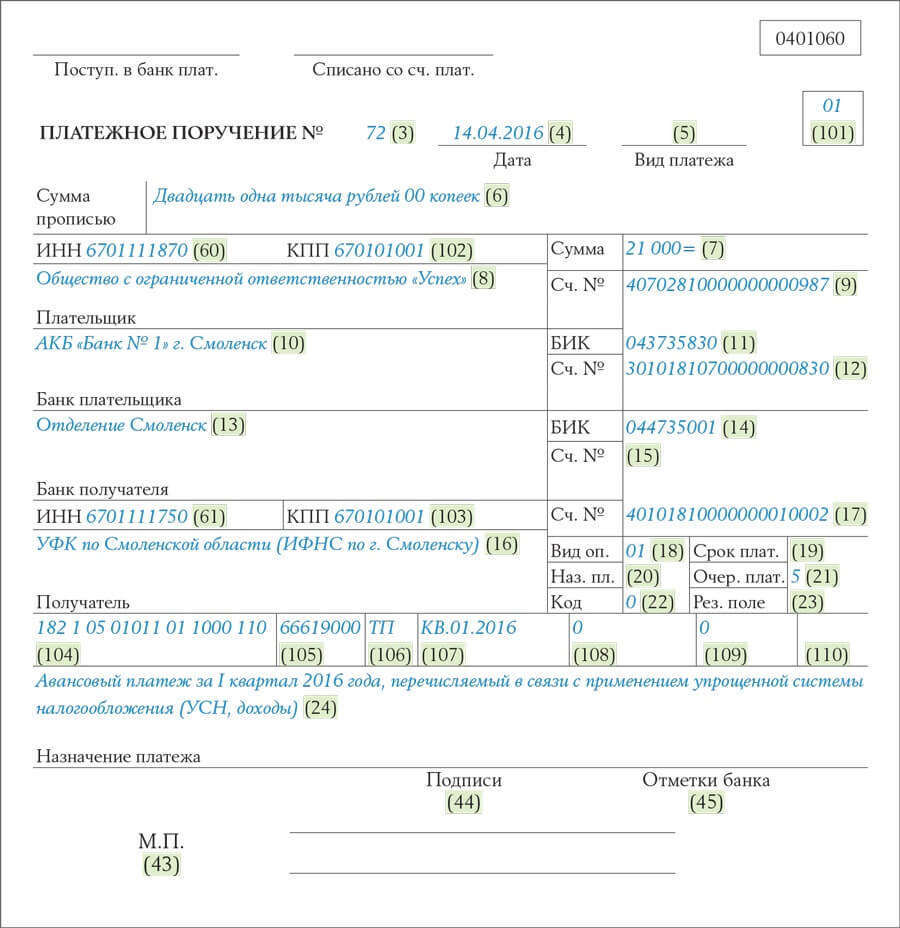

В 2016 году перечислять НДФЛ с доходов работников следует не позднее дня, следующего за днем их выплаты. Исключение - отпускные и пособия. С них перечислять НДФЛ в бюджет нужно не позднее последнего числа месяца, в котором производилась выплата.

В платежном поручении на уплату НДФЛ с доходов работников в поле 101 "Статус плательщика" вам нужно вписать 02, так как при выплате доходов работников вы являетесь налоговым агентом по НДФЛ.

В поле 104 платежного поручения впишите КБК 182 1 01 02010 01 1000 110.

В поле 106 "Основание платежа" поставьте ТП, а в полях 108 "Номер документа", 109 "Дата документа", 110 "Тип платежа" - 0.

Еще советуем почитать:Организация, выплачивающая дивиденды физлицу, признается налоговым агентом по НДФЛ. Ставка НДФЛ с дивидендов в 2016 году установлена в размере 13%. С дивидендов необходимо исчислить и удержать данный налог, уплатив его в бюджет. Такая обязанность возникает независимо от того, является учредитель работником созданной им организации или нет. При этом НДФЛ с дивидендов рассчитывается в 2016 году с учетом ранее принятых изменений законодательства. А именно поменялась ставка налогообложения.

В этой статье вы найдете:

Ставка НДФЛ с дивидендов в 2016 году, по которой облагаются дивиденды резидентов РФ, равна 13%. Ранее, до 2015 года, напомним, применялась ставка 9%.

За какой период, за какой год, выплачены дивиденды – неважно. В любом случае применяется ставка 13%. Даже если, например, дивиденды выплачиваются за 2014 год. Ведь копить прибыль можно сколько угодно лет и выплачивать дивиденды каждый год необязательно.

Стандартные, имущественные и социальные вычеты по НДФЛ к дивидендам не применяются (п. 3 ст. 210 НК РФ).

По нерезидентам ставка НДФЛ с дивидендов в 2016 году. как и раньше, повышенная – 15%. Он не менялся (п. 3 ст. 224 НК РФ).

По каким формулам считать НДФЛ с дивидендовНДФЛ с дивидендов налоговому резиденту РФ определяют с учетом того, получала ли организация дивиденды от других компаний или нет. Это в случае, если сама она состоит в составе учредителей других юрлиц. Когда таких доходов у организации нет, налог считают по формуле (п. 3 ст. 214 НК РФ):

НДФЛ с дивидендов (к удержанию)

Если компания в текущем или предыдущем годах получала дивиденды от участия в других организациях, порядок расчета НДФЛ будет иной. И зависит он от того, учтены ли полученные дивиденды от участия в других организациях при выплатах участникам. Если учтены, то НДФЛ считается в обычном порядке – по той формуле, которую мы привели выше.

Если же, получив доходы от участия в других организациях, дивиденды вы еще не платили, то НДФЛ считается так (абз. 2 п. 2 ст. 210, п. 5 ст. 275 НК РФ, письма Минфина России от 06.02.08 № 03-03-06/1/82, от 31.10.12 № 03-08-05, от 19.02.08 № 03-03-06/1/114):

Удерживать НДФЛ не потребуется, только если дивиденды, полученные вашей организацией, окажутся больше или равны выплачиваемым ею дивидендам.

Пример 1. По итогам 2015 года общество получило чистую прибыль в сумме 1 000 000 руб. Часть прибыли (600 000 руб.) учредители решили направить на выплату дивидендов: А.Г. Козлову (доля в уставном капитале – 60%, сотрудник фирмы, резидент РФ) и О.Г. Асад (доля – 40%, не работник фирмы, гражданин Ирака, нерезидент РФ). Решение о выплате оформлено 23 марта 2016 года протоколом.

Сумма дивидендов, полагающихся А.Г. Козлову, равна 360 000 руб. (600 000 руб. × 60%). Сумма дивидендов О.Г. Асад – 240 000 руб. (600 000 руб. × 40%). Расчет бухгалтер оформила бухгалтерской справкой.

В величину чистой прибыли (600 000 руб.), которая направляется учредителями ООО на выплату дивидендов, вошли доходы фирмы от долевого участия в других компаниях в сумме 100 000 руб.

Итого НДФЛ с дивидендов О.Г. Асад равен 36 000 руб. (240 000 руб. × 15%).

НДФЛ с доходов А.Г. Козлова – 39 000 руб. [(360 000 руб. 600 000 руб.) × (600 000 руб. – 100 000 руб.) × 13%].

Облагаются ли дивиденды страховыми взносамиСтраховые взносы на дивиденды не начисляются (п. 1 ст. 7 Федерального закона от 24.07.09 № 212-ФЗ, письмо ФСС РФ от 17.11.11 № 14-03-11/08-13985).

В налоговом учете также ни при одной системе налогообложения операция никак не отражается, поскольку дивиденды платятся за счет чистой прибыли общества, оставшейся после налогообложения.

Как начислить дивиденды и НДФЛ по нимВ бухучете дивиденды начисляются на дату, когда было проведено общее собрание о распределении прибыли и собственниками организации принято решение о распределении прибыли на выплату дивидендов. При этом должен быть оформлен соответствующий протокол (решение единственного учредителя). В документе должно быть точно указано, какая часть чистой прибыли (или вся сумма) направляется на выплату дивидендов (п. 6 ст. 37, ст. 39 Федерального закона от 08.02.98 № 14-ФЗ, ст. 63 Федерального закона от 26.12.95 № 208-ФЗ).

Важная деталь: без протокола (решения) собственников компании бухгалтер самостоятельно начислять дивиденды не вправе. Это сугубо компетенция учредителей – решать, как распоряжаться заработанной компанией прибылью (подп. 3 п. 2 ст. 67.1 ГК РФ). Бухгалтер в обязательном порядке должен заручиться указанным документом и лишь после этого проводить соответствующие операции в учете.

Теперь что касается НДФЛ. Налог из дивидендов исчисляется и удерживается непосредственно при их выплате. Напомним, срок выплаты дивидендов зависит от организационно-правовой формы организации. Так, ООО должно перечислить дивиденды не позднее 60 дней с даты, когда было принято соответствующее решение, то есть составлен протокол или единоличное решение собственника. Меньший срок разрешается прописать в уставе компании (п. 3 ст. 28 Федерального закона от 08.02.98 № 14-ФЗ). Если в установленный период времени дивиденды не будут выплачены, учредитель может обратиться в организацию и потребовать их перечисления. Если этого не будет сделано, собственник вправе обратиться в суд с требованием вернуть причитающиеся ему суммы (п. 16 постановления ВАС РФ от 18.11.03 № 19). Для акционерных обществ срок выплаты зависит от статуса акционеров, а также момента, когда получатели дивидендов были определены. Конкретные даты регламентируются статьей 42 Федерального закона от 26.12.95 № 208-ФЗ.

Как отразить выплату дивидендов на счетах бухучетаБухгалтерские записи по начислению и выплате дивидендов и налога согласно Инструкции к Плану счетов бухучета будут такие (при этом вместо счета 75 используется счет 70, если учредитель является одновременно работником организации):

ДЕБЕТ 84 КРЕДИТ 75 субсчет «Расчеты по выплате доходов»

— начислена сумма дивидендов, причитающаяся физлицу;

ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— удержан НДФЛ с дивидендов;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

— уплачен удержанный НДФЛ в бюджет;

ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 51 (50)

— выплачены дивиденды (за минусом удержанного НДФЛ).

Пример 2. Воспользуемся условиями примера 1 . При этом предположим, что выплата дивидендов состоялась 24 марта и НДФЛ с них перечислен своевременно – 25 марта.

Итого в бухучете сделаны следующие записи.

23 мартаДЕБЕТ 84 КРЕДИТ 70

– 360 000 руб. – начислены дивиденды А.Г. Козлову;

ДЕБЕТ 84 КРЕДИТ 75 субсчет «Расчеты по выплате доходов»

– 240 000 руб. – начислены дивиденды О.Г. Асад.

24 мартаДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 39 000 руб. – удержан НДФЛ с дивидендов А.Г. Козлову;

ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 36 000 руб. – удержан НДФЛ с дивидендов О.Г. Асад;

ДЕБЕТ 70 КРЕДИТ 51

– 321 000 руб. (360 000 руб. – 39 000 руб.) – выплачены дивиденды А.Г. Козлову (за минусом удержанного НДФЛ);

ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 51

– 204 000 руб. (240 000 руб. – 36 000 руб.) – выплачены дивиденды О.Г. Асад (за минусом удержанного НДФЛ).

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

– 75 000 руб. (39 000 руб. + 36 000 руб.) – уплачен удержанный НДФЛ в бюджет;

Когда требуется перечислить НДФЛ с дивидендовПеречислить сумму исчисленного и удержанного с дивидендов НДФЛ в бюджет нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Значение КБК по НДФЛ с дивидендов в 2016 году: 182 1 01 02010 01 1000 110.

Как отчитаться по НДФЛ с дивидендовПо итогам года, в котором выплачены дивиденды, ООО должны представить справку 2-НДФЛ на своего учредителя (п. 1 ст. 230 НК РФ, письмо Минфина России от 19.10.15 № 03-03-06/1/59890). Так, если суммы перечислены в 2016 году, то отчитаться по ним нужно лишь в 2017 году, не позднее 1 апреля.

Сроки подачи 2-НДФЛ за 2015 год – не позднее 1 апреля 2016 года.

ОАО выплачивают дивиденды по акциям, поэтому для них предусмотрен другой порядок. Акционерные общества должны подать декларацию по налогу на прибыль в отношении физлиц – получателей дохода (п. 2 и 4 ст. 230, ст. 226.1 НК РФ, письмо ФНС России от 19.02.14 № БС-4-11/2821). При этом нужно учитывать, что в действующей форме декларации по налогу на прибыль отсутствует специальный раздел для отражения дивидендов. А именно – сведений о сумме дивидендов, выплаченных акционеру-физлицу, и сумме удержанного с дивидендов НДФЛ. Поэтому эти данные рекомендуется указывать в разделе В декларации, который надо заполнить на каждое лицо, получающее от вас выплаты (письмо ФНС России от 06.10.14 № ГД-4-3/20447). Причем декларацию по налогу на прибыль оформляйте в следующем составе: титульный лист; подраздел 1.3 раздела 1; лист 03 с заполненными разделами А и В (письмо ФНС России от 20.06.14 № ГД-4-3/11868@). Одновременно с декларацией целесообразно подать и справку по форме 2-НДФЛ на каждого акционера.

Сроки подачи декларации по налогу на прибыль за 2015 год – не позднее 28 марта 2016 года.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Налог на прибыль

НДФЛ (Налог на доходы физических лиц, подоходный налог)

Приказом Минфина №90 от 08.06.2015 были установлены изменения по КБК на 2016 год в ранее действующий приказ №150 от 16.12.2014. При заполнении поля 104 платежного поручения необходимо указывать ниже приведенные коды. Если не правильно указать коды бюджетной классификации (КБК) в платежке, деньги могут либо вернуться к вам на расчетный счет (в лучшем случае), либо будут зачислены на другие налоги или останутся на счете не выясненных сумм. В любом случае неправильный платеж — это лишние проблемы и пени по налогу.

Что такое КБК?КБК это сокращенное наименование, расшифровывается как «код бюджетной классификации». Представляет собой специальный код для совершения платежей по налогам, сборам, пени и штрафам в налоговую инспекцию. Фактически код необходим ФНС для внутренней сортировки поступающих сумм в бюджет и отнесение их на соответствующие налоги. После чего можно провести анализ собираемости налогов. Код позволяет установить назначение платежа, откуда он поступил, на какие цели в последствии могут быть переведены денежные средства и кто является их адресатом.

Так, например, если брать транспортный налог, то коду можно отследить ко совершил платеж — физическое или юридическое лицо. Налоги собранные с физических лиц направляются на ремонт существующих и прокладку новых дорог, а юридические лица финансируют безопасность транспортной инфраструктуры, а также за счет них происходит улучшение экологической обстановки. Код ОКАТО позволяет определить территориальную принадлежность платежа, что позволяет распределять его по регионам. Применение бюджетных кодов помогло существенно автоматизировать процесс анализа поступающих налогов, а также оказало помощь в формировании бюджета.

Расшифровка кбкКаждый бюджетный код состоит из 20 цифр, с помощью которых можно осуществить расшифровку КБК. Код состоит из четырех информационных блоков, разделяемых по разрядам:

Рассмотрим, что означает каждый блок.

Административная часть кода состоит из первых 3-х его цифр, необходима для установления признака платежа, куда будут направлены денежные средства:

Блок состоит из 10 цифр, также идет разделение, в данном случае на четыре подгруппы:

Блок детализирует вид платежа, состоит из 4- цифр, именуется как «подпрограмма» или «программа», так в 2016 году указываются следующие его значения:

В последнем блоке, состоящем из 3-х цифр содержится информация, определяющая классификацию платежа по его экономической доходности:

Теперь вы сможете прочитать бюджетный код, зная принцип его составления. Например, налога на имущество, по коду 182 1 06 02010 02 1000 110, будет расшифровываться так:

КБК для перечисления пени по налогу (сбору, др. обязательному платежу)

КБК для перечисления штрафа по налогу (сбору, др. обязательному платежу)

НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата осуществляются в соответствии со статьями 227, 227.1 и 228 НК РФ

182 1 01 02010 01 1000 110

182 1 01 02010 01 2100 110

182 1 01 02010 01 3000 110

НДФЛ с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 НК РФ

182 1 01 02020 01 1000 110

182 1 01 02020 01 2100 110

182 1 01 02020 01 3000 110

НДФЛ с доходов, полученных физическими лицами в соответствии со статьей 228 НК РФ

182 1 01 02030 01 1000 110

182 1 01 02030 01 2100 110

182 1 01 02030 01 3000 110

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 227.1 НК РФ

182 1 01 02040 01 1000 110

182 1 01 02040 01 2100 110

182 1 01 02040 01 3000 110

Ставка НДФЛ с дивидендов в 2016 году

Ставка НДФЛ с дивидендов в 2016 году для резидентов, то есть для тех, кто пробыл на территории России не менее 183 дней за последние 12 месяцев, составляет 13% (п. 1 ст. 224 НК РФ).

До 1 января 2015 года ставка НДФЛ с дивидендов составляла 9%.

Ставка НДФЛ с дивидендов в 2016 году для нерезидентов - 15 % (п. 3 ст. 224 НК РФ).

Напомним, что налоговый статус учредителя компания должна определять на момент каждой выплаты. В течение года он может становиться как резидентом, так и нерезидентом. По итогам налогового периода компания устанавливает окончательный налоговый статус участника и ставку. Если статус изменился, надо пересчитать НДФЛ за весь налоговый период (письмо Минфина России от 05.04.2012 № 03-04-05/6-444).

Расчет НДФЛ с дивидендов

При расчете НДФЛ с дивидендов надо применять ту ставку, которая действует на дату получения дохода. А такой датой считается день, когда дивиденды выплачены участнику. Если это произошло в 2016 году, то НДФЛ надо рассчитать по ставке 13%. Если акционер не получил деньги из-за ошибки в реквизитах, фактически дохода у него нет.

Если компания получила дивиденды от участия в другой организации, при расчете НДФЛ надо использовать формулу из пункта 5 статьи 275 НК РФ. Сначала нужно определить долю дивидендов участника: разделить сумму выплат в его пользу на все распределяемые дивиденды. Затем определить разницу между общей суммой распределяемых дивидендов и дивидендами, которые были получены в текущем периоде и прошлом году. Первый показатель надо умножить на второй и на ставку налога. Тот факт, что в 2015 году ставка налога по дивидендам изменилась, не влияет на расчет НДФЛ.

Пример

В 2014 году компания получила дивиденды от участия в другой организации в сумме 254 000 руб. В 2015 году она распределяет прибыль в размере 4 млн рублей. Доля Иванова в уставном капитале — 30%, доля Петрова — 70%. Иванов должен получить 1 200 000 руб. (4 000 000 руб. × 30%), Петров — 2 800 000 руб. (4 000 000 руб. × 70%).

С дивидендов Иванова надо удержать налог 146 094 руб. (1 200 000 руб. 4 000 000 руб. × (4 000 000 руб. – 254 000 руб.) × 13%). С Петрова — 340 886 руб. (2 800 000 руб. 4 000 000 руб. × (4 000 000 руб. – 254 000 руб.) × 13%).Уплата НДФЛ с дивидендов в 2016 году

Обязанность уплаты налога возникает у компании в момент перечисления дивидендов.

На практике часто бывает, что компания состоит на учете в инспекции в одном городе, а долю имеет учредитель, проживающий в другом городе. Возникает вопрос, в какую инспекцию надо платить НДФЛ с дивидендов.

Сразу скажем, что порядок расчетов с бюджетом не зависит от того, где зарегистрирован получатель дохода. Компания перечисляет НДФЛ с дивидендов в ту инспекцию, в которой она сама состоит на учете (п. 7 ст. 226 НК РФ). Сделать это, напомним, необходимо в день перечисления дивидендов учредителю (п. 2 ст. 223, п. 6 ст. 226 НК РФ).

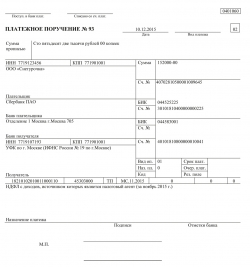

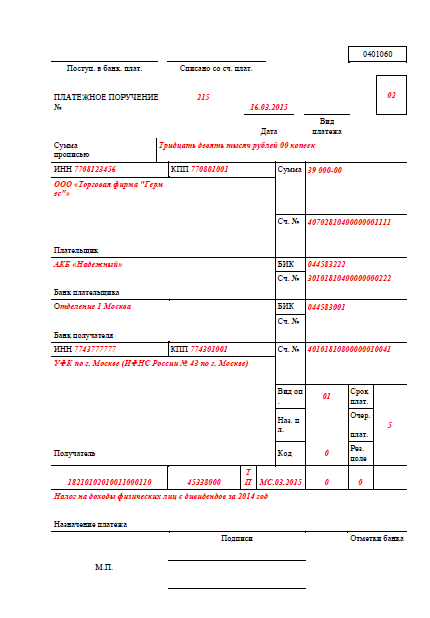

НДФЛ с дивидендов в 2016 году. Образец платежного поручения

Если компания перечислила дивиденды по акциям и НДФЛ, но деньги вернулись, например из-за смены банковских реквизитов акционера, и были перечислены акционеру повторно, возвращать и заново перечислять НДФЛ не требуется. Налог с дивидендов, выданных акционерам, перечисляют в бюджет в течение месяца со дня их выплаты. То есть обязанность удержать НДФЛ возникает у компании в момент перечисления дивидендов. Если акционер не получил деньги из-за ошибки в реквизитах, фактически дохода у него не возникает. Поэтому ранее перечисленный в бюджет НДФЛ - это переплата. Его надо вернуть из бюджета, а при повторном перечислении дивидендов удержать и заплатить заново. Но, как мы выяснили, в Минфине считают, что компания вправе не возвращать переплату. Ее можно зачесть, причем без заявления.

Отсрочка уплаты НДФЛ с дивидендов

Компания может отложить уплату НДФЛ с дивидендов учредителя, если у нее есть к нему встречное требование. Например, по оплате товара или по возврату займа.

Встречные долги надо зачесть. Но если долг больше (или равен) дивидендам, то компания не будет передавать учредителю деньги, а значит, не сможет удержать НДФЛ. О полученном доходе требуется сообщить в инспекцию не позднее 1 февраля 2017года. Затем учредитель сам сдаст декларацию, по которой срок оплаты налога не позднее 15 июля 2017 года.

Дивиденды равны 500 тыс. рублей. Компания зачитывает их за минусом налога. То есть 435 тыс. рублей (500 000 руб. × (100% –13%)). Разницу в виде налога (65 тыс. руб.) можно перечислить участнику только в следующем году, когда возникнет обязанность платежа. В результате отсрочить выплату денег (в сумме налога) получится до середины следующего года.Но здесь есть риски. Поскольку компания и учредитель взаимозависимы, такие сделки под особым контролем у налоговиков. Поэтому зачитывать стоит лишь реальные долги. Рискованно давать деньги в долг учредителю накануне выплаты дивидендов, а затем зачитывать требования. Кроме того, безопаснее, чтобы к моменту зачета подошел срок оплаты каждого долга. Причем стоит оформить двухстороннее соглашение о зачете требований. Даже если налоговики попытаются признать его недействительным, отбиться от претензий получится в суде (постановление Второго арбитражного апелляционного суда от 21.03.2014 № А29-6811/2013).

Если один из учредителей вышел из состава участников и его доля была безвозмездно распределена между другими участниками, доля для каждого из учредителей является доходом в натуральной форме. А с ее действительной стоимости надо удержать НДФЛ. Поскольку доход неденежный, удержать налог в момент его получения нет возможности. Поэтому можно сделать это с любых доходов, которые в текущем году выплачиваются учредителям. В том числе и с дивидендов. Надо только учесть, что сумма удержанного налога не должна превышать 50% от выплат. А если денежных доходов у учредителей до конца года не будет, о неудержанном НДФЛ потребуется сообщить в инспекцию.

Справка 2-НДФЛ по дивидендам

В справку 2-НДФЛ по дивидендам необходимо включать сведения о доходах «физика» за истекший год, а также о суммах НДФЛ за этот период. Датой фактического получения дохода в виде дивидендов является день их выплаты (подп. 1 п. 1 ст. 223 НК РФ). Поэтому, если компания выплатила дивиденды в 2016 году, включить эти суммы надо в справку за 2016 год. При этом сумму НДФЛ необходимо исчислять по ставке 13%.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары