Рейтинг: 5.0/5.0 (1835 проголосовавших)

Рейтинг: 5.0/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

Платежное поручение 2015 - бланк скачатьможно на нашем сайте. Это важнейший банковский расчетный документ, поэтому необходимо выбрать для оформления платежки форму, полностью соответствующую нормам действующего законодательства.

Для чего требуется платежное поручениеСамой популярной формой для совершения расчетов между контрагентами либо для осуществления платежей в бюджет является перевод средств с помощью бланка платежного поручения. Он необходим при безналичной форме расчета. Субъект хозяйственной деятельности может отправить платежку в банк в бумажном или электронном виде. Причем бумажная версия документа действительна в течение 10 дней после ее составления. Платежное поручение обязывает банк перевести определенную сумму денежных средств с расчетного счета владельца в пользу бюджета или контрагентов данной фирмы.

Составление платежного поручения требует от бухгалтера внимательности, а также знания его особенностей и последних требований законодательства. В противном случае задержка перечисления денежных средств может быть чревата штрафными санкциями.

Физлица также могут осуществлять переводы денежных сумм по назначению, но без специального открытия счета в банке. В таких случаях сотрудники кредитного учреждения сами составляют платежное поручение.

Можно ли бесплатно скачать бланк платежного поручения, действующий в 2015 годуЧтобы не опаздывать с текущими платежами, необходимо использовать последнюю версию документа на оплату в соответствии с приложением № 2 к положению Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств». Реквизиты платежа и прочая информация (назначение платежа) заполняются согласно данному порядку.

Актуальный в 2015 году бланк платежного порученияскачать бесплатно в любом формате можно на нашем сайте.

Где скачать бланк платежного поручения в формате WordЕсли вам необходим образец платежки в Word, скачайте его по данной ссылке. Внеся в него необходимые данные и реквизиты организаций, вы создадите абсолютно корректный документ для совершения безналичных расчетов.

Где скачать бланк платежного поручения в формате ExcelНекоторым плательщикам удобнее пользоваться платежкой в формате MS Excel, поэтому мы подготовили удобный образец и для них. Скачайте бланк платежного поручения в Excel на нашем сайте.

Платежное поручение в ПФР - образец заполнения 2015года имеет ряд особенностей. Это важнейший с точки зрения соблюдения налогоплательщиком платежной дисциплины документ. Рассмотрим ключевые нюансы его составления.

Направляем в Пенсионный фонд платежное поручение: нормы законаЛюбое юридически значимое действие, связанное с банковскими операциями, в частности, отправка платежных поручений в ПФР регулируется положениями того или иного источника права. Что касается рассматриваемой операции, таковыми являются:

Первый из перечисленных источников права утверждает форму платежки, которая предоставляется налогоплательщиком в банк, осуществляющий расчеты с ПФР и другими бюджетными структурами.

Второй источник права фиксирует правила, в соответствии с которыми в платежных реквизитах должны указываться те или иные сведения. Относительно расчетов с ПФР данные правила утверждены в приложении № 4 к приказу № 107н.

Третий источник права — это ФЗ «О страховых взносах», регулирующий особенности внесения налогоплательщиками денежных средств на счета 3 основных российских внебюджетных фондов — ПФР, ФСС и ФФОМС.

О том, что далеко не все ошибки в платежках могут повлечь за собой неприятности, читайте в статье«Ошибка в ОКАТО или ОКТМО не повод для пеней и штрафа».

Таким образом, всякий раз, когда налогоплательщику предстоит осуществить ответственный платеж в ПФР либо иную госструктуру, ему необходимо ознакомиться со свежей редакцией отмеченных источников права, а также корреспондирующих с ними ФЗ. Вполне возможно, что в них будут замечены те или иные значимые новшества.

Рассмотрим те нововведения, которые стали актуальными в силу принятых поправок в нормативно-правовые акты, регулирующие расчеты с ПФР, с 2015 года.

Что нового в платежном поручении в ПФР в 2015 году?Скачать бланк платежного поручения можно на нашем сайте:

Скачать бланк платежного поручения

Наиболее значимые с точки зрения обеспечения корректных расчетов с ПФР поправки в указанных НПА, вступившие в силу с 2015 года, следующие:

Внимание! О том, что изменилось в 2016 году, читайте в материале«Вопрос о 110-м поле платежки решен окончательно».

Скачать образец заполнения платежного поручения в ПФР в 2015 году вы можете на нашем сайте:

Скачать образец заполнения платежки в ПФР

Ключевые особенности заполнения платежки в ПФР с учетом указанных новшеств, на которые важно обратить внимание при расчетах с данным ведомством в 2015 году, таковы:

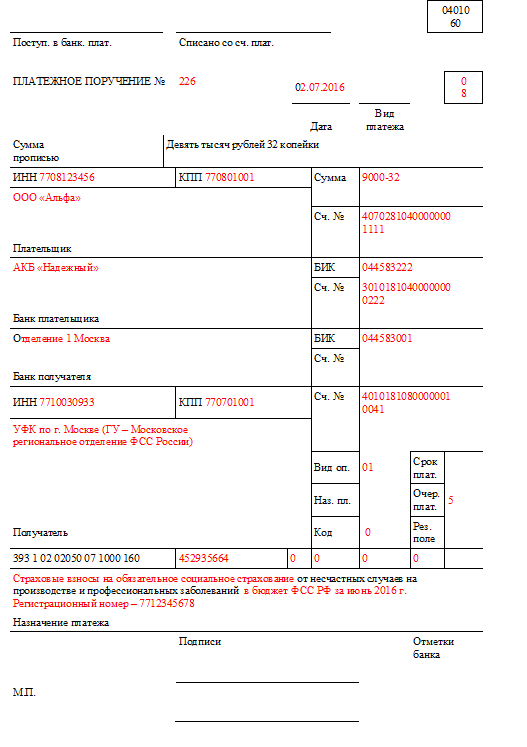

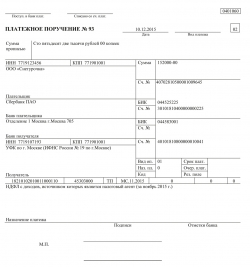

В поле 24 наряду с текстовым пояснением вида «Страховые взносы на страховую и накопительную часть пенсии за. месяц 2015 года» нужно также указать 12-значный идентификатор страхователя в ПФР.

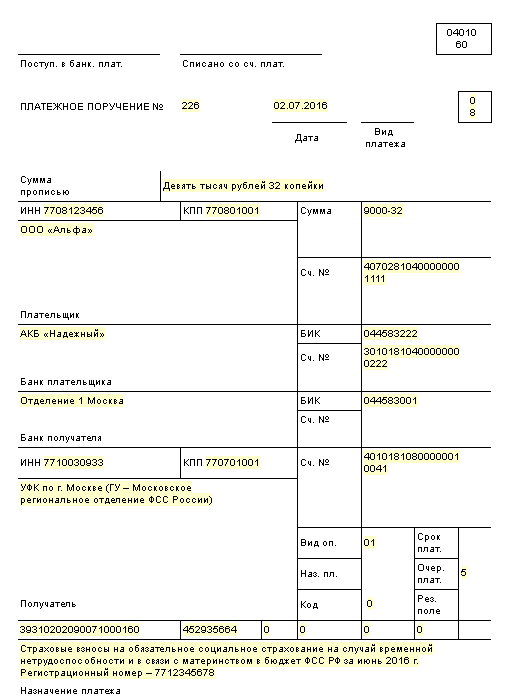

Заполнение платежного поручения в ПФР в 2016 годуОбразец заполненияплатежного поручения в ПФР - 2016 аналогичен образцу 2015 года. Обратите внимание, что Пенсионный фонд рекомендует заполнять платежные поручения на уплату взносов при помощи электронного сервиса ПФР «Кабинет страхователя».

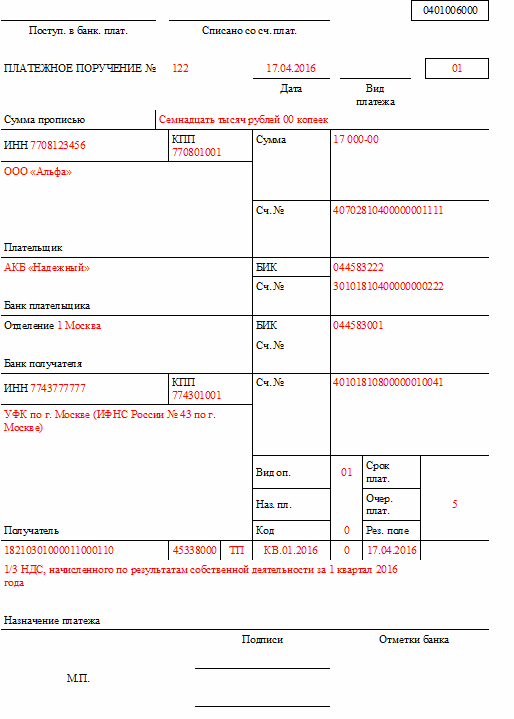

Ознакомившись с тем, как правильно заполнять платежное поручение в 2016 году, я пожалуй попрошу мне в этом помочь сотрудника банка. Хотя, казалось бы в этом нет ничего сложного. Просто очень много полей для заполнения, и поэтому нужно быть очень внимательным. Итак, сегодня я публикую, то как сделать платежку по НДФЛ в 2016 году (образец).

Этот образец основан на данных отраслевого издания «Упрощенка». Кстати, когда вы делаете платежное поручение по НДФЛ в 2016 году, то стоит обратить внимание на УИН, который обязательно ставиться в поле «Код». При добровольной уплате налогов и взносов УИН указывается 0. А в случае, когда вы платите НДФЛ по требования сотрудников налоговой, то нужно указывать УИН, кльлоый указан в требовании об уплате налогов.

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ НДФЛ В 2016 ГОДУ ОБРАЗЕЦ

p.s. Я все-таки советую посоветоваться со специалистами как правильно заполнить конкретно ваше платежное поручение, чтобы не возникло проблем из-за какой-нибудь ошибки.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыВ поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата. Недавно ФНС выпустила письмо от 12.07.2016 № ЗН-4-1/12498, в котором сообщила, что на уплату НДФЛ налоговым агентам следует заполнять несколько платежек. Что по новым правилам заполнения платежек теперь указывать поле 107? Можно ли продолжить составлять одну платежку? Давайте разбираться.

Вводная информацияЗаполнять поле 107 нужно для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, если такая дата установлена Налоговым кодексом РФ (п. 8 Правил, утв. приказом Минфина России от 12.11. 2013 № 107н).

В поле 107 проставляется 10-значный код налогового периода. Первые два знака – это период уплаты налога. К примеру, для ежеквартальных – КВ, ежемесячных – МС, годовых – ГД.

Четвертый и пятый знак – это номер налогового периода. Например, если налог уплачивается за август, указывается «08».

Знаки с седьмого по десятый обозначают год. В третьем и шестом знаке всегда ставятся точки. Для примера — КВ.03.2016.

Новое разъяснение ФНС о поле 107В письме ФНС от 12.07.2016 № ЗН-4-1/12498 сообщается, что налоговому агенту следует составлять несколько платежных поручений, если перечисляется НДФЛ с разными сроками платежа.

Таким образом, ФНС, по сути, рекомендует новые правила заполнения платежных поручений уже с июля 2016 года. Ведь ранее подобных требований со стороны налоговиков не было. Однако после появления этих рекомендаций у бухгалтеров появились вопросы о том, что именно вписывать поле 107.

Что именно теперь указывать в поле 107При уплате НДФЛ налоговое законодательство устанавливает несколько сроков платежа и по каждому этому сроку есть конкретная дата уплаты (См. «Срок уплаты НДФЛ »).

Вот несколько примеров.

НДФЛ по заработной плате, премиям и материальной выгоде нужно перечислять в бюджет не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ).

Пример.

Зарплату за июль работодатель выплатил сотрудникам 4 августа 2016 года. В этом случае датой получения дохода станет 31 июля, датой удержания налога – 4 августа. А последней датой, когда НДФЛ должен быть перечислен в бюджет – 5 августа 2016 года. Значит ли это, что в платежке нужно поставить 05.08.2016?

Или же в поле 107 платежного поручения можно указать «МС.07.2016», чтобы было понятно, что это налог за июль?

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ).

Пример.

Сотрудник уходит в отпуск с 25 августа по 15 сентября 2016 года. Отпускные ему были выплачены 15 августа. В этом случае датой получения дохода и датой удержания НДФЛ является 15 августа, а последней датой, когда налог должен быть перечислен в бюджет — 31 августа 2016 года. Правильно ли будет, если в поле 107 платежки на уплату НДФЛ отметить 31.08.2016? Или же следует указать «МС.08.2016»?

В правилах заполнения платежных поручений нет однозначного ответа на этих вопросы. Поэтому выскажем свое мнение о том, как можно исполнить новые рекомендации, приведенные в письме ФНС от 12.07.2016 № ЗН-4-1/12498.

Наше мнение: опирайтесь на месяц возникновения доходаМы считаем, что указывать конкретную дату в платежных поручениях не нужно. Ведь, скорее всего, налоговым инспекциям главное не собрать массу информации о разных датах, а понять, за какой именно период был уплачен НДФЛ и сверить его с расчетом 6-НДФЛ. И если так, то бухгалтерам, на наш взгляд, нужно опираться именно на месяц, в котором у работников возник налогооблагаемый доход.

Чтобы определить, к какому месяцу относится НДФЛ, ориентируйтесь на дату признания дохода по статье 223 НК РФ. Например, для зарплаты это последний день месяца, за который выдают деньги. Для отпускных и больничных — день выплаты (ст. 223 НК РФ). Поясним с примерами и образцами платежек.

Заработная платаИз пункта 2 статьи 223 НК РФ следует, что зарплата становится доходом в последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому впишите в поле 107 номер месяца, за который начислена зарплату. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре. И это, по нашему мнению, будет правильно.![]()

Отпускные становятся доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016». Даже если отпуск «перейдет» на октябрь.

Отпускные становятся доходом в последний день месяца, в котором они выплачены (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в октябре 2016 года, то в поле 107 платежки нужно заполнить — «МС.10.2016». И тем самым показать, что отпускные выплачены в десятом месяце 2016 года.

Иногда у работников возникает доход в виде материальной выгоды, например, от полученного займа. Чтобы перечислить с него подоходный налог в поле 107 платежного поручения заполните месяц, в последний день которого, у человека возникла материальная выгода. К примеру, если материальная выгода от пользования займом возникла в ноябре 2016, то заполните поле 107 так:

Заполнять поле 107 налоговым агентам требуется и в ситуации, когда погашаются долги по НДФЛ. Если организация погашает долг по своей инициативе (добровольно), то в поле 107 указывайте месяц, за который погашается задолженность. А в поле 106 поставьте код ЗД. Этот код будет означать, что это не текущий платеж, а именно погашение задолженности. Допустим, если погашаете долг по НДФЛ за апрель 2016 года, то платежку составьте так:

Если же гасите долг по требованию ИФНС, то укажите в поле 107 дату, не позднее которой нужно перечислить платеж, в поле 106 отметьте «ТП» и впишите КБК для пеней — 182 1 01 02010 01 2100 110. Также см. «УИН в платежных поручениях: образец ».

Как заполнять поле 107 в неоднозначных ситуацияхТеперь давайте рассмотрим несколько распространенных ситуаций по заполнению поля 107 при перечислении НДФЛ.

Ситуация 1. Зарплата и отпускные одновременноВ августе организация одновременно выдала зарплату за июль и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода — это последний день месяца, за который она начислена. Для отпускных — это день выдачи денег. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.07.2016», а в поле 107 по налогу с отпускных – «МС.08.2016». Так будет однозначно ясно налог за какой месяц вы переводите. И такой подход будет отвечать новым рекомендациям налоговиков.

Ситуация 2. Зарплата и больничные одновременноВ сентябре организация одновременно выдала зарплату за август и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода — это последний день месяца, за который она начислена. Для отпускных — это день выплаты денежных средств. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.08.2016», а в поле 107 по налогу с отпускных – «МС.09.2016».

Ситуация 3. Отпускные выданы в другом месяцеРаботник уходит в отпуск 1 сентября, а отпускные выдали 29 августа.

Решение. В отношении отпускных дата дохода — это день выдачи денег. В каком месяце сотрудник отдыхает, не имеет значения. Поэтому в поле 107 платежки на перечисление НДФЛ с отпускных укажите «МС.08.2016». То есть, покажите, что отпускные вы выдали именно в августе 2016 года.

Ситуация 4. Зарплата и премия одновременноВ августе одновременно выдана зарплата и премия за июль. Также см. «Как отразить выплату премии в расчете 6-НДФЛ ».

Решение. Зарплата становится доходом в последний день месяца, за который она начислена. То есть, в нашем случае – в последний день июля. Премия же становится доходом непосредственно в день ее выплаты. Поэтому премия — это доход августа. В такой ситуации налоговому агенту нужно составить две платежки. По налогу с зарплаты в поле 107 укажите «МС.07.2016», а по налогу с премии «МС.08.2016». Объединять премии и зарплату в одну платежку не нужно. Тем более, что премии и зарплату в в расчете 6-НДФЛ также разделяют (См. «Как отразить выплату премии в расчете 6-НДФЛ «)

Аналогичным образом поступайте и при выплате квартальных премий. Квартальные премии также определяются как доход в день выплаты. Соответственно, по ним также делайте отдельные платежки. Также см. «Сроки выплаты премий по новому закону о зарплате: что изменилось ».

Ситуация 5: выплаты подрядчикамПодрядчику в сентябре выдали вознаграждение за услуги, оказанные в августе.

Решение. Дата получения дохода по гражданско-правовому договору — это день выдачи денег. Это день пришелся на сентябрь. Поэтому в платежке на уплату НДФЛ в поле 107 впишите «МС.09.2016».

Ситуация 6: суточныеВ августе работник получил сверхнормативные суточные, связанные с его командировкой. С них нужно удержать НДФЛ. Авансовый отчет по итогам командировке утвердили в сентябре 2016 года. Налог удержали из зарплаты за сентябрь.

Решение. Дата получения дохода по сверхнормативным суточным — последний день месяца, в котором утвердили авансовый отчет по командировке (пп. 6 п. 1 ст. 223 НК РФ). По зарплате дата дохода — последний день месяца, за который выдали деньги (п.2 ст. 223 НК РФ). То есть, в обоих случаях – последний день месяца. Поэтому, по нашему мнению, можно составить одну платежку и в поле 107 отметить «МС. 09.2016». Ведь налоговики в своих разъяснениях не говорили о том, что на разные платежки нужно делить налог и одинаковыми сроками уплаты.

ВыводыСреди бухгалтеров также есть мнение, что после появления письма ФНС от 12.07.2016 № ЗН-4-1/12498 в платежках следует указывать конкретные даты, не позднее которых организация или ИП должны заплатить НДФЛ. Например, перечислить НДФЛ с отпускных, выданных в сентябре нужно до конца месяца. Поэтому в поле 107 при уплате НДФЛ с отпускных нужно поставить «30.09.2016». Перечислить НДФЛ с выплаченной зарплаты нужно на следующий день. Значит, если зарплату выдали, допустим, 5 сентября, то в поле 107 нужно указать следующий день, то есть «06.09.2016». Такой вариант тоже имеет право на существование. Более того, не исключаем, что он является верным и не вызовет претензий со стороны ИФНС. Но официальных разъяснений на этот счет пока, к сожалению, нет.

По нашему мнению, перед тем как принять окончательное решение о том, что именно писать в поле 107, все же, имеет смысл запросить разъяснения в своей ИФНС. Но в любом случае, имейте в виду: инспекторы не вправе штрафовать налогового агента или начислять пени, если налог уплачен в срок и платеж попал в бюджет.

Более того, если налоговый агент, допустим, выплатил зарплату и отпускные в один день и заполнил лишь одно платежное поручение, то это нельзя считать нарушением или ошибкой, если платеж поступит в бюджет на верный КБК. См. «КБК для перечисления НДФЛ за сотрудников в 2016 году ». При этом, повторимся, что налоговики, скорее всего, планируют соотносить данные из поля 107 с расчетами 6-НДФЛ. И если программа налоговиков не сможет состыковать начисленный и перечисленный налог, то инспекция может запросить пояснения, попросить уточнить расчет или реквизиты платежки.

РҡР°Рә СҒРҫСҒСӮавиСӮСҢ РҝлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө РҝРҫ РҪалРҫРіСғ РҪР° РҙРҫС…РҫРҙ физиСҮРөСҒРәРҫРіРҫ лиСҶР°? вҖ“ РЎР»РөРҙСғРөСӮ РҫРҝРёСҖР°СӮСҢСҒСҸ РҪР° РіРҫСӮРҫРІСӢР№ РҫРұСҖазРөСҶ, РәРҫСӮРҫСҖСӢР№ РұСғРҙРөСӮ Р°РәСӮСғалРөРҪ РІ 2016 РіРҫРҙСғ.

Р Р°СҒСҒРјРҫСӮСҖРёРј РҫСҒРҪРҫРІРҪСӢРө РҝСҖавила С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ СӮР°РәРҫР№ РҝлаСӮРөР¶РәРё. Р’СӢ РёСүРёСӮРө РҫРұСҖазРөСҶ РҝлаСӮРөР¶РҪРҫРіРҫ РҝРҫСҖСғСҮРөРҪРёСҸ РқР”РӨРӣ Р·Р° СҖР°РұРҫСӮРҪРёРәРҫРІ Р·Р° 2016 РіРҫРҙ?

РҹСҖРё РөРіРҫ СҒРҫСҒСӮавлРөРҪРёРё РҪРөРҫРұС…РҫРҙРёРјРҫ РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢС… РҝСҖавил, СҮСӮРҫ РҪРө РІСҒРөРіРҙР° РҫРәазСӢРІР°РөСӮСҒСҸ Р»РөРіРәРҫР№ Р·Р°РҙР°СҮРөР№ РҙР»СҸ РҪР°СҮРёРҪР°СҺСүРёС… РұРёР·РҪРөСҒРјРөРҪРҫРІ.

РҡР°Рә Р¶Рө СҖазРҫРұСҖР°СӮСҢСҒСҸ СҒ С„РҫСҖРјРёСҖРҫРІР°РҪРёРөРј РұлаРҪРәР° вҖ“ СҮСӮРҫ РҝРёСҒР°СӮСҢ РІ РҝРҫР»СҸС… РҝлаСӮРөР»СҢСүРёРәам РҪалРҫРіР° РҪР° РҙРҫС…РҫРҙ физиСҮРөСҒРәРҫРіРҫ лиСҶР°?

РҡСӮРҫ Рё РәРҫРіРҙР° РҙРҫлжРөРҪ РҝлаСӮРёСӮСҢ РқР”РӨРӣ Рё РәР°Рә РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ РҝРөСҖРөСҮРёСҒР»РөРҪРёРө вҖ“ СҖазРұРөСҖРөРјСҒСҸ РІ СӮР°РәРёС… РІРҫРҝСҖРҫСҒах, РҫРұСҖР°СӮРёРІСҲРёСҒСҢ Рә Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІСғ Р РӨ.

РһСҒРҪРҫРІСӢ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸРҹРҫРҙ РқР”РӨРӣ РҝРҫРҪРёРјР°СҺСӮ РҪалРҫРі, РәРҫСӮРҫСҖСӢР№ РҙРҫлжРөРҪ РҝРөСҖРөСҮРёСҒР»СҸСӮСҢСҒСҸ РІСҒРөРјРё физиСҮРөСҒРәРёРјРё лиСҶами, РҝРҫР»СғСҮРёРІСҲРёРјРё РҝСҖРёРұСӢР»СҢ, СҮСӮРҫ СҸРІР»СҸРөСӮСҒСҸ РҫРұСҠРөРәСӮРҫРј РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ.

РҹлаСӮРөР»СҢСүРёРәами РјРҫРіСғСӮ РұСӢСӮСҢ РәР°Рә РіСҖажРҙР°РҪРө Р РӨ, СӮР°Рә Рё лиСҶР°, РәРҫСӮРҫСҖСӢРө СҸРІР»СҸСҺСӮСҒСҸ РіСҖажРҙР°РҪами РҙСҖСғРіРҫРіРҫ РіРҫСҒСғРҙР°СҖСҒСӮРІР°, Р° СӮР°РәР¶Рө лиСҶР° РұРөР· РіСҖажРҙР°РҪСҒСӮРІР°.

РһРұСҸР·Р°СӮРөР»СҢСҒСӮРІРҫ РҝРҫ СғРҝлаСӮРө РҪалРҫРіР° РҙРҫлжРөРҪ РІСӢРҝРҫР»РҪСҸСӮСҢ:

Р§СӮРҫ РҪахРҫРҙРёР»СҒСҸ РҪР° СӮРөСҖСҖРёСӮРҫСҖРёРё СҒСӮСҖР°РҪСӢ РұРҫР»РөРө 183 РҙРҪРөР№ РІ РіРҫРҙСғ

РҡРҫСӮРҫСҖСӢР№ РҝСҖРҫживал РІ Р РҫСҒСҒРёРё РјРөРҪСҢСҲРө 183 РҙРҪРөР№ Р·Р° РіРҫРҙ Рё РҝРҫР»СғСҮРёР» РҙРҫС…РҫРҙ РІ РҝСҖРөРҙРөлах Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё

РһРұСҠРөРәСӮ РҫРұР»РҫР¶РөРҪРёСҸ РҪалРҫРіРҫРј вҖ“ РҝСҖРёРұСӢР»СҢ физлиСҶР°, СҮСӮРҫ СҒСҮРёСӮР°РөСӮСҒСҸ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ РІСӢРіРҫРҙРҫР№ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒРҫ СҒСӮ. 41 РқРҡ :

Р§СӮРҫ РҝРҫР»СғСҮРөРҪР° РҫСӮ РёСҒСӮРҫСҮРҪРёРәР° Р РӨ Рё Р·Р° СҖСғРұРөР¶РҫРј

Р§СӮРҫ РҝРҫР»СғСҮРөРҪР° РҫСӮ РёСҒСӮРҫСҮРҪРёРәР°, СҖР°СҒРҝРҫР»РҫР¶РөРҪРҪРҫРіРҫ РІ Р РҫСҒСҒРёРё

Р•СҒСӮСҢ РІРёРҙСӢ РҙРҫС…РҫРҙР°, СҮСӮРҫ РҪРө РҫСӮРҪРҫСҒСҸСӮСҒСҸ Рә РҫРұСҠРөРәСӮам РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ. РһРҪРё РҝСҖРҫРҝРёСҒР°РҪСӢ РІ СҒСӮ. 215. 217 РқалРҫРіРҫРІРҫРіРҫ РҡРҫРҙРөРәСҒР° .В РқалРҫРіРҫРІРҫР№ РұазРҫР№ РқР”РӨРӣ СҒСҮРёСӮР°СҺСӮ РҙРөРҪРөР¶РҪРҫРө РІСӢСҖажРөРҪРёРө РҝСҖРёРұСӢли РҝлаСӮРөР»СҢСүРёРәР° РҪалРҫРіР°.

РҹСҖРё РҫРҝСҖРөРҙРөР»РөРҪРёРё РұазСӢ СҒСӮРҫРёСӮ СғСҮРөСҒСӮСҢ РІСҒСҺ РҝСҖРёРұСӢР»СҢ, СҮСӮРҫ РҝРҫР»СғСҮРөРҪР°:

Р Р°СҒСҮРөСӮ РҝСҖРҫРІРҫРҙРёСӮСҒСҸ РІ РҫСӮРҙРөР»СҢРҪРҫСҒСӮРё РҝРҫ РәажРҙРҫРјСғ РІРёРҙСғ РҝСҖРёРұСӢли, РәРҫРіРҙР° СҒСӮРҫРёСӮ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ СҖазРҪСӢРө СҒСӮавРәРё.

РҹСҖРёРјРөРҪСҸРөРјСӢРө СҒСӮавРәРё вҖ“ 9, 13, 30 Рё 35%.

Р•СҒли РёСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ СҒСӮавРәР° 13%, СӮРҫ Сғ РҝлаСӮРөР»СҢСүРёРәР° РјРҫР¶РөСӮ РІРҫР·РҪРёРәР°СӮСҢ РҝСҖавРҫ РҝСҖРёРҪСҸСӮСҢ РҪалРҫРі Рә РІСӢСҮРөСӮам. РӯСӮРҫ РјРҫР¶РөСӮ РұСӢСӮСҢ СҒСӮР°РҪРҙР°СҖСӮРҪСӢР№, РҝСҖРҫС„РөСҒСҒРёРҫРҪалСҢРҪСӢР№, СҒРҫСҶиалСҢРҪСӢР№ Рё РёРјСғСүРөСҒСӮРІРөРҪРҪСӢР№ РІСӢСҮРөСӮ.

РЎРҝРҫСҒРҫРұСӢ РҫРҝлаСӮСӢДлСҸ СӮРҫРіРҫ СҮСӮРҫРұСӢ РҝРөСҖРөСҮРёСҒлиСӮСҢ СҒСғРјРјСғ РІ РҪалРҫРіРҫРІСӢРө СҒСӮСҖСғРәСӮСғСҖСӢ, СҒСӮРҫРёСӮ Р·РҪР°СӮСҢ СҖРөРәРІРёР·РёСӮСӢ СҖРөРіРёРҫРҪалСҢРҪРҫРіРҫ РҫСӮРҙРөР»РөРҪРёСҸ СҖРөРіРёРҫРҪалСҢРҪРҫРіРҫ РҪалРҫРіРҫРІРҫРіРҫ РҫСҖРіР°РҪР°, РәСғРҙР° РҪР°РҝСҖавлСҸСҺСӮСҒСҸ СҒСҖРөРҙСҒСӮРІР°.

РһРҝлаСӮРёСӮСҢ РҪалРҫРі РјРҫР¶РҪРҫ СҒ РҝРҫРјРҫСүСҢСҺ РҫРҙРҪРҫРіРҫ РёР· СӮР°РәРёС… СҒРҝРҫСҒРҫРұРҫРІ:

РҹСҖавила РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸ РҪалРҫРіР° РҪР° РҙРҫС…РҫРҙ физиСҮРөСҒРәРҫРіРҫ лиСҶР° РұСғРҙСғСӮ завиСҒРөСӮСҢ РҫСӮ СӮРҫРіРҫ, РәРөРј СҒСғРјРјСӢ СҖР°СҒСҒСҮРёСӮСӢРІР°СҺСӮСҒСҸ вҖ“ РіСҖажРҙР°РҪами или РҪалРҫРіРҫРІСӢРјРё агРөРҪСӮами.

РЎРҫСҒСӮавим СӮР°РұлиСҶСғ СҒРҫ СҒСҖРҫРәами, РәРҫРіРҙР° РҙРҫлжРҪР° РҝСҖРҫРёР·РІРҫРҙРёСӮСҢСҒСҸ РҫРҝлаСӮР° СҒСғРјРј РҪалРҫРіРҫРІСӢРј агРөРҪСӮРҫРј:

РЎСҖРөРҙСҒСӮРІР° СҒ РҝСҖРёРұСӢли, РәРҫСӮРҫСҖСӢРө РҝРҫР»СғСҮРёР» СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҢ РІ РҫСӮРҙРөР»РөРҪРёРё РұР°РҪРәР° (РІ РҫСӮРҪРҫСҲРөРҪРёРё Р·Р°СҖР°РұРҫСӮРҪРҫР№ РҝлаСӮСӢ СҒРҫСӮСҖСғРҙРҪРёРәР°)

РЎСҖРөРҙСҒСӮРІР° СғРҝлаСҮРёРІР°СҺСӮСҒСҸ СҒРҫ СҒСҮРөСӮР° РәРҫРјРҝР°РҪРёРё РІ РұР°РҪРәРө РҪР° СҒСҮРөСӮ СҖР°РұРҫСӮРҪРёРәР°, РәРҫСӮРҫСҖСӢР№ РІСӢСҒСӮСғРҝР°РөСӮ РІ РәР°СҮРөСҒСӮРІРө РҝлаСӮРөР»СҢСүРёРәР° РқР”РӨРӣ

РҹСҖРё РҝРөСҖРөРІРҫРҙРө СҒСҖРөРҙСҒСӮРІ

РЎСғРјРјР° РҝлаСӮРёСӮСҒСҸ РҪР° СҒСҮРөСӮ СӮСҖРөСӮСҢРөРіРҫ лиСҶР°, РөСҒли РёРјРөРөСӮСҒСҸ СҖазСҖРөСҲРөРҪРёРө РҫСӮ РҝлаСӮРөР»СҢСүРёРәР° РҪалРҫРіР°

РҹСҖРё РҝРөСҖРөРІРҫРҙРө СӮР°РәРёС… СҒСғРјРј

РҹРҫ СҒСғммам РІ РІРёРҙРө РјР°СӮРөСҖиалСҢРҪРҫР№ РІСӢРіРҫРҙСӢ или РІ РҪР°СӮСғСҖалСҢРҪРҫРј РІРёРҙРө

РҡСҖайРҪРёР№ СҒСҖРҫРә вҖ“ СҒР»РөРҙСғСҺСүРёР№ РҙРөРҪСҢ РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә СғРҙРөСҖжаРҪ РҪалРҫРі

РҹРҫ СҒСғммам, РҝРҫР»СғСҮРөРҪРҪСӢРј РҝСҖРё РҝСҖРҫРІРөРҙРөРҪРёРё РҫРҝРөСҖР°СҶРёР№ СҒ Р°РәСҶРёСҸРјРё:

РқР° РҝСҖРҫСӮСҸР¶РөРҪРёРё РјРөСҒСҸСҶР° СҒ РјРҫРјРөРҪСӮР°, РәРҫРіРҙР° СҒСҖРөРҙСҒСӮРІР° РҝРөСҖРөСҮРёСҒР»РөРҪСӢ лиСҶСғ

Р”Рҫ 31.01 РІ СҒР»РөРҙСғСҺСүРөРј РіРҫРҙСғ

РҡСҖайРҪРёР№ СҒСҖРҫРә вҖ“ СҒР»РөРҙСғСҺСүРёР№ РҙРөРҪСҢ РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РҝСҖРёРұСӢР»СҢ РҝРҫР»СғСҮРөРҪР°

РӨРёР·РёСҮРөСҒРәРёРө лиСҶР° РҙРҫлжРҪСӢ РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ СӮР°РәРҫРіРҫ РҪалРҫРіРҫРІРҫРіРҫ РәалРөРҪРҙР°СҖСҸ РҝРҫ СғРҝлаСӮРө:

РЎ СҒСғРјРј, СҮСӮРҫ РҫСӮСҖажаСҺСӮСҒСҸ РІ РҪалРҫРіРҫРІРҫР№ РҙРөРәлаСҖР°СҶРёРё 3-РқР”РӨРӣ (СӮР°РәР¶Рө СҒ СҒСғРјРј, РҝРҫ РәРҫСӮРҫСҖСӢРј СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҢ РҪРө СғРҙРөСҖживал РҪалРҫРі)

Р”Рҫ 15.07 РІ СҒР»РөРҙСғСҺСүРөРј РіРҫРҙСғ РҝРҫ РҫРәРҫРҪСҮР°РҪРёСҺ РҪалРҫРіРҫРІРҫРіРҫ РҝРөСҖРёРҫРҙР° (СҒСӮ. 228 Рҝ. 4 РқРҡ )

Р—Р° 6 РјРөСҒСҸСҶРөРІ вҖ“ РҙРҫ 15.07;

Р—Р° 3-Р№ РәРІР°СҖСӮал вҖ“ РҙРҫ 15.10;

Р—Р° РіРҫРҙ вҖ“ РҙРҫ 15.01 РІ СҒР»РөРҙСғСҺСүРөРј РіРҫРҙСғ

РҹРөСҖРөСҮРёСҒР»РөРҪРёРө РҪалРҫРіР° РҝРҫ СҒСҖРөРҙСҒСӮвам фаРәСӮРёСҮРөСҒРәРҫР№ РҝСҖРёРұСӢли РІ РҪалРҫРіРҫРІСӢС… РҝРөСҖРёРҫРҙах СҒ РІСӢСҮРөСӮРҫРј СҒСғРјРј, РҝРөСҖРөСҮРёСҒР»РөРҪРҪСӢС… РІ РІРёРҙРө аваРҪСҒР°

Р”Рҫ 15.01 РІ СҒР»РөРҙСғСҺСүРөРј РіРҫРҙСғ

Р—Р°РәРҫРҪРҪСӢРө РҫСҒРҪРҫРІР°РҪРёСҸРҹСҖавРҫРІСӢРө РҪРҫСҖРјСӢ РҝСҖРҫРҝРёСҒР°РҪСӢ:

РҹСҖРё РҫРҝСҖРөРҙРөР»РөРҪРёРё РҪалРҫРіРҫРІРҫР№ РұазСӢ СҒСӮРҫРёСӮ СҖСғРәРҫРІРҫРҙСҒСӮРІРҫРІР°СӮСҢСҒСҸ РҝСҖавилами СҒСӮР°СӮСҢРё 210 РқРҡ .

РЎРҝРёСҒРҫРә РҙРҫС…РҫРҙРҫРІ, СҮСӮРҫ РҫРұлагаСҺСӮСҒСҸ РҪалРҫРіРҫРј вҖ“ СҒСӮР°СӮСҢСҸ 208 РқРҡ. Р° СӮРөС…, СҮСӮРҫ РҫСҒРІРҫРұРҫР¶РҙРөРҪСӢ РҫСӮ РҫРұР»РҫР¶РөРҪРёСҸ РқР”РӨРӣ вҖ“ СҒСӮ. 217 РқРҡ. СҒСӮавРәРё РҫРҝСҖРөРҙРөР»РөРҪСӢ СҒСӮ. 224 РқРҡ .

РҡР°РәРҫР№ РқР”РӨРӣ СҒ Р°СҖРөРҪРҙСӢ РҝРҫРјРөСүРөРҪРёСҸ Сғ физиСҮРөСҒРәРҫРіРҫ лиСҶР° РІ 2016 РіРҫРҙСғ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҹСҖРё РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРё РҪалРҫРіРҫРІСӢС… РІСӢСҮРөСӮРҫРІ СҒСӮРҫРёСӮ РҫРҝРёСҖР°СӮСҢСҒСҸ РҪР° СҒСӮ. 218. 219. 219.1. 220. 221 РқРҡ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё.

Р§СӮРҫ Р¶Рө СҒРҫРұРҫР№ РҝСҖРөРҙСҒСӮавлСҸРөСӮ РҝлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө. РӯСӮРҫ С„РҫСҖРјР° РұРөР·РҪалиСҮРҪРҫРіРҫ СҖР°СҒСҮРөСӮР°, РәРҫСӮРҫСҖР°СҸ СҸРІР»СҸРөСӮСҒСҸ СҖР°СҒРҝРҫСҖСҸР¶РөРҪРёРөРј РІРәлаРҙСҮРёРәРҫРІ СҒСҮРөСӮРҫРІ СҒРІРҫРөРјСғ РҫСӮРҙРөР»РөРҪРёСҺ РұР°РҪРәР° Рҫ РҝРөСҖРөСҮРёСҒР»РөРҪРёРё СҒСғРјРј РҪР° СҒСҮРөСӮР° РҝРҫР»СғСҮР°СӮРөР»РөР№, СҮСӮРҫ РҫСӮРәСҖСӢРІР°СҺСӮСҒСҸ РІ СӮРҫРј Р¶Рө или РҙСҖСғРіРҫРј РұР°РҪРәРө.

РҹлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө РјРҫР¶РөСӮ РұСӢСӮСҢ СҒСҖРҫСҮРҪСӢРј Рё РҙРҫСҒСҖРҫСҮРҪСӢРј. РҹРөСҖРІСӢРө РҝСҖРёРјРөРҪРёРјСӢ РҝСҖРё РҝРөСҖРөСҮРёСҒР»РөРҪРёРё:

Р’СӮРҫСҖРҫР№ РІР°СҖРёР°РҪСӮ РҝСҖРөРҙСҒСӮавлСҸСҺСӮ С„РҫСҖРјСӢ РҝРҫСҖСғСҮРөРҪРёСҸ РҙР»СҸ СғРҝлаСӮСӢ РҪалРҫРіР°. РазРұРөСҖРөРјСҒСҸ РІ РҫСҒРҪРҫРІРҪСӢС… РҝСҖавилах Р·Р°РҝРҫР»РҪРөРҪРёСҸ.

РҹРҫСҖСҸРҙРҫРә Р·Р°РҝРҫР»РҪРөРҪРёСҸР’ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒРҫ СҒСӮР°СӮСҢРөР№ 226 Рҝ.7 РқРҡ РҪалРҫРі РҙРҫлжРөРҪ СғРҙРөСҖживаСӮСҢСҒСҸ Сғ РҝлаСӮРөР»СҢСүРёРәР° (СҒРҫСӮСҖСғРҙРҪРёРәР° фиСҖРјСӢ) Рё РҝРөСҖРөСҮРёСҒР»СҸСӮСҢСҒСҸ РҝРҫ РјРөСҒСӮСғ, РіРҙРө РҪалРҫРіРҫРІСӢР№ агРөРҪСӮ СҒРҫСҒСӮРҫРёСӮ РҪР° СғСҮРөСӮРө (или РҝРҫ РјРөСҒСӮСғ жиСӮРөР»СҢСҒСӮРІР° РёРҪРҙРёРІРёРҙСғалСҢРҪРҫРіРҫ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҸ).

Рҗ Р·РҪР°СҮРёСӮ, РІ РҝлаСӮРөР¶РҪРҫРј РҝРҫСҖСғСҮРөРҪРёРё СҒСӮРҫРёСӮ РҫСӮСҖажаСӮСҢ СҖРөРәРІРёР·РёСӮСӢ СӮРҫР№ РҪалРҫРіРҫРІРҫР№ РёРҪСҒСӮР°РҪСҶРёРё, Рә РәРҫСӮРҫСҖРҫР№ РҫСӮРҪРҫСҒРёСӮСҒСҸ РәРҫРјРҝР°РҪРёСҸ или физиСҮРөСҒРәРҫР№ лиСҶРҫ.

Р•СҒли РҫРҝРёСҖР°СӮСҢСҒСҸ РҪР° СҒРІРөРҙРөРҪРёСҸ, РҝСҖРҫРҝРёСҒР°РҪРҪСӢРө РІ СҒСӮ. 45 Рҝ. 7 РқРҡ Р РҫСҒСҒРёРё. СҮСӮРҫ РұСӢли СғСӮРІРөСҖР¶РҙРөРҪСӢ 16 РјР°СҖСӮР° 2007 РіРҫРҙР° в„– РңРң-3-10/138@. РҝлаСӮРөР¶РҪСӢРө РҝРҫСҖСғСҮРөРҪРёСҸ РҙР»СҸ СғРҝлаСӮСӢ РҪалРҫРіР° РҙРҫлжРҪСӢ Р·Р°РҝРҫР»РҪСҸСӮСҢСҒСҸ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРј РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҝРҫСҖСҸРҙРәРҫРј С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҙРҫРәСғРјРөРҪСӮР°.

РўР°РәРёРө РҝСҖавила РјРҫР¶РөСӮ СғСҒСӮР°РҪавливаСӮСҢ РңРёРҪРёСҒСӮРөСҖСҒСӮРІРҫ фиРҪР°РҪСҒРҫРІ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё, СҮСӮРҫ СҒРҫглаСҒРҫРІСӢРІР°РөСӮ СҖРөСҲРөРҪРёСҸ СҒ РҰР‘.В Р•СҒли РұСғРҙРөСӮ РҙРҫРҝСғСүРөРҪРҫ РҫСҲРёРұРәСғ РІ РҝлаСӮРөР¶РҪРҫРј РҝРҫСҖСғСҮРөРҪРёРё, РқР”РӨРӣ РҪРө РұСғРҙРөСӮ Р·Р°СҮРёСҒР»РөРҪ РҪР° СҒСҮРөСӮ РҝРҫР»СғСҮР°СӮРөР»СҸ.

Р’ СӮР°РәРҫРј СҒР»СғСҮР°Рө РҝлаСӮРөР»СҢСүРёРә РёРјРөРөСӮ РҝСҖавРҫ РҝРҫРҙР°СӮСҢ Р·Р°СҸРІР»РөРҪРёРө Рҫ СӮРҫРј, СҮСӮРҫ РҫСӮСҖажРөРҪСӢ РІ РҙРҫРәСғРјРөРҪСӮРө РҫСҲРёРұРҫСҮРҪСӢРө РҙР°РҪРҪСӢРө, Р° СӮР°РәР¶Рө РҝСҖРөРҙСҒСӮавиСӮСҢ СҒРҝСҖавРәРё, СҮСӮРҫ РҝРҫРҙСӮРІРөСҖРҙСҸСӮ РҝРөСҖРөСҮРёСҒР»РөРҪРёРө СҒСғРјРјСӢ РҪалРҫРіР° РІ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢР№ РұСҺРҙР¶РөСӮ.

РҳРқРқ, РҡРҹРҹ РјРҫРіСғСӮ СғСӮРҫСҮРҪСҸСӮСҢСҒСҸ РІ СӮРөС… СҒРёСӮСғР°СҶРёСҸС…, РәРҫРіРҙР° РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҙРҫлжРөРҪ РёСҒСҮРёСҒР»СҸСӮСҢ РқР”РӨРӣ РІ РҝСҖРөРҙРөлах СӮРөСҖСҖРёСӮРҫСҖиалСҢРҪРҫРіРҫ РҫРәСҖСғРіР° Р РӨ, РҪРҫ РҪРө СҒСӮал РҪР° СғСҮРөСӮ РІ РҫСӮРҙРөР»РөРҪРёРё РҪалРҫРіРҫРІРҫР№ РёРҪСҒРҝРөРәСҶРёРё.

Р§СӮРҫ РҫСӮСҖажаСҺСӮ РІ РҝлаСӮРөР¶РҪРҫРј РҝРҫСҖСғСҮРөРҪРёРө РқР”РӨРӣ Р·Р° СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ РІ 2016 РіРҫРҙСғ:

Р“СҖафСӢ РІРІРөСҖС…Сғ РҙРҫРәСғРјРөРҪСӮР° СҒСӮРҫРёСӮ Р·Р°РҝРҫР»РҪСҸСӮСҢ РІ СҒамРҫРј РұР°РҪРәРҫРІСҒРәРҫРј СғСҮСҖРөР¶РҙРөРҪРёРё.

РЎСӮР°СӮСғСҒ СҒРҫСҒСӮавиСӮРөР»СҸРҡР°РәРҫР№ СҒСӮР°СӮСғСҒ СҒРҫСҒСӮавиСӮРөР»СҢ РҙРҫлжРөРҪ РҝРҫСҒСӮавиСӮСҢ РІ РҝРҫР»Рө 101: