Рейтинг: 4.4/5.0 (1908 проголосовавших)

Рейтинг: 4.4/5.0 (1908 проголосовавших)Категория: Бланки/Образцы

Новая форма 3-НДФЛ (утв. Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@) и предназначенная для заполнения отчета по доходам, полученным в 2015 году, имеет несущественные отличия от предыдущей формы (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@), поэтому описанный мной 08.12.2014 ниже алгоритм вполне подходит для работы с программой по заполнению декларации по доходам, полученным в 2015 году.

Описание программы для заполнения декларацииСамым удобным и простым способом заполнения декларации является использование программы "Декларация 20__", предназначенной для автоматизированного заполнения декларации по налогу на доходы физических лиц за соответствующий год.

Для использования программы "Декларация 20__" налогоплательщику достаточно внести исходные данные, на основании которых программа не только автоматически сформирует листы декларации по всем налогооблагаемым доходам, полученным от источников в Российской Федерации и полученным от источников за пределами Российской Федерации, но и произведёт расчёт сумм налога к уплате или возврату из бюджета.

Программа подготовки налоговой декларации о доходах физических лиц предназначена для заполнения налоговых деклараций по формам 3-НДФЛ и 4-НФДЛ, распространяется бесплатно в виде 3 составляющих:

1) InsD2013.exe – программа установки;

2) инструкция по установке;

Программа "Декларация" позволяет автоматически формировать налоговую декларацию по форме 3-НДФЛ. В процессе заполнения Вами данных, программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки.

Как заполнить налоговую декларацию 3-НДФЛ с помощью программу "Декларация 201_"После установки программы на Вашем компьютере для заполнения декларации Вам потребуется:

сведения о доходах (справка 2-НДФЛ);

сведения о квартире, которые неоходимо взять из свидетельства о регистрации права собственности и договора купли-продажи .

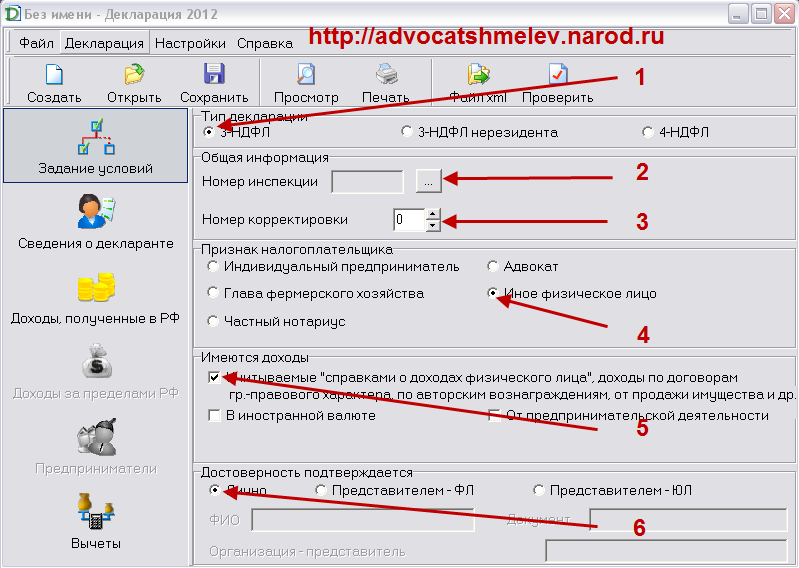

Раздел "Задание условий"Сначала программе необходимо задать условия заполнения декларации :

Тип декларации – 3-НДФЛ;

Номер инспекции по месту Вашей постоянной регистрации - код налогового органа можно выбрать в выпадающем (при нажатии на указанный прямоугльник с точками) меню и нажать "Да", а также уточнить на стенде или сайте инспекции ;

"Номер корректировки" – 0 (если подается первичная декларация, если подается уточняющая декларация, то в данном поле нужно указать номер корректировки: в случае подачи в налоговый орган первой уточняющей декларации – указываете 1, в случае подачи второй уточняющей – 2 и так далее);

"Признак налогоплательщика" – иное физическое лицо (установлено по умолчанию);

"Имеются доходы" – выбираем свои доходы (для большинства - это только первый пункт);

"Достоверность подтверждается" – лично (в том случае, если Вы сами сдадите свою декларацию в инспекцию или направите ее по почте).

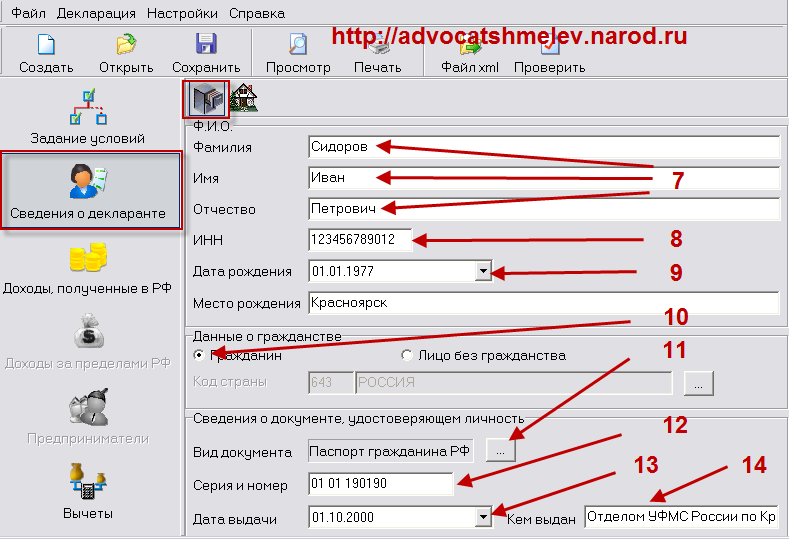

Данный раздел содержит два экрана, переключение между которыми происходит при помощи кнопок . Последовательно выбирая экраны, введите необходимую информацию. При этом заполнится 2 лист декларации.

Заполняем сведения о декларанте и вписываем сведения о себе:

Данные о гражданстве код страны для России – 643. При отсутствии у налогоплательщика гражданства в поле "Код страны" указывается код страны, выдавшей

документ, удостоверяющий личность;

Вид документа, удостоверяющего личность (необходимо выбрать из выпадающего при нажатии меню);

Серию и номер документа, удостоверяющего личность;

Дату выдачи документа, удостоверяющего личность;

Кем выдан документ, удостоверяющего личность.

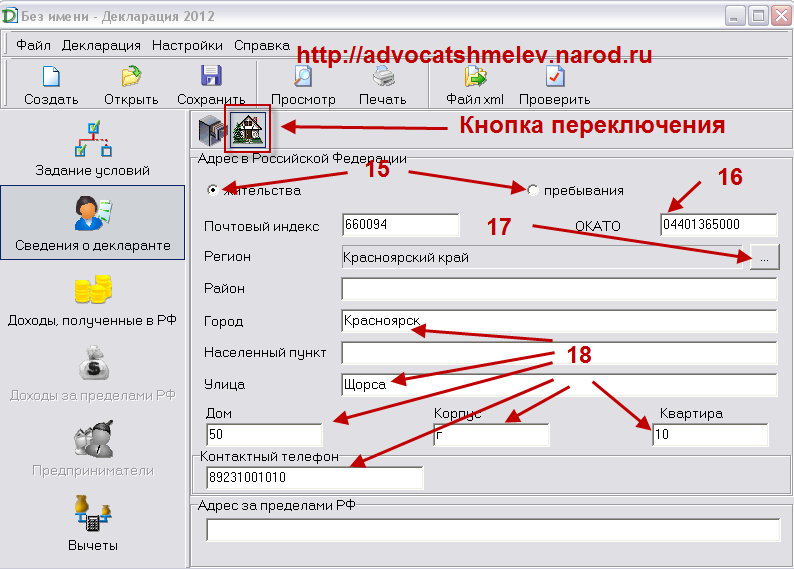

После этого, необходимо нажать на кнопку переключения (как указано на рисунке ниже), перейти на следующую вкладку, где необходимо:

Выбрать статус нахождения в России (место жительства или место пребывания;

Указать номер ОКТМО Вашего муниципального образования. Ранее в декларациях 2010, 2011 годов указывался вместо данного кода - код ОКАТО. Значение этого поля можно узнать в вашей инспекции или на сайте ФНС ;

Выбрать из выпадающего меню регион;

Заполнить все необходимые поля о Вашем месте жительства (пребывания).

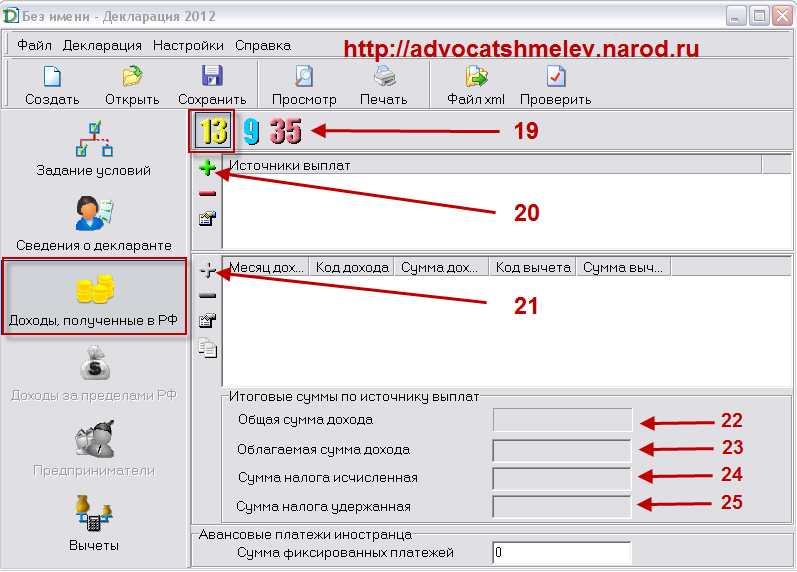

Далее - переходим на вкладку "Доходы, полученные в РФ " и:

Выбираем ставку налога (9%; 13%; 35%) путем переключения между экранами кнопками

Добавляем сведения об источнике выплат (налоговом агенте ), для чего необходимо нажать на + слева от со слов "Источники выплат". В выпадающем меню необходимо заполнить поля (сведения надо взять из справки 2-НДФЛ):

"Наименование источника выплаты" - название работодателя ;

ИНН, КПП. и ОКТМО (ОКАТО);

поставьте галочку, чтобы программа могла вести расчет вычетов по вашим доходам с этого рабочего места;

Этот список предназначен для ввода доходов по виду источника выплат. Добавляем сведения о ежемесячных доходах за календарный год, для чего необходимо нажать на + слева от слов "Месяц, дох .". Дла удаления ошибочно введенных данных необходимо использовать " - ". В выпадающем меню необходимо заполнить поля (сведения надо взять из справки 2-НДФЛ).

Если за год вы меняли работу, то нужно вводить доходы, полученные у каждого работодателя отдельно. Для этого необходимо добавить новый источник выплат, и заполнить аналогично описанному выше порядку.

Сверяем общую сумму дохода со сведениями, указанные в справке 2-НДФЛ;

Сверяем облагаемую сумму дохода со сведениями, указанные в справке 2-НДФЛ;

Сверяем исчисленную сумму налога со сведениями, указанные в справке 2-НДФЛ;

Сверяем удержанную сумму налога со сведениями, указанные в справке 2-НДФЛ;

Теперь переходим к самому интересному – вкладке "Вычеты ". Ввод осуществляется на четырех вкладках , предназначенных для:

стандартных налоговых вычетов (лист Ж);

социальных налоговых вычетов (лист Ж2 и Ж3);

отражения убытков по операциям с ценными бумагами.

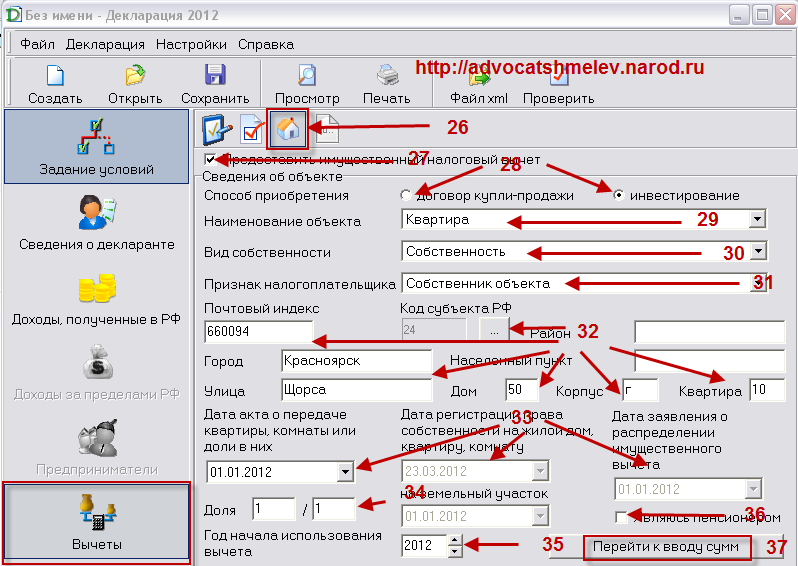

Открываем вкладку "Имущественные налоговые вычеты ";

Ставим галочку напротив слов "Предоставить имущественный налоговый вычет ";

Выбираем способ приобретения: при покупке на вторичном рынке — у собственника — выбираем "договор купли-продажи", если же вы купили новостройку или долевое, нужно ставить галочку на "инвестирование";

Выбираем из выпадающего меню наименование объекта недвижимости;

Выбираем из выпадающего меню вид собственности;

Выбираем из выпадающего меню признак налогоплательщика;

Далее - указываем необходимые данные: код субъекта федерации, почтовый индекс, адрес приобретенной недвижимости;

Далее - указываем дату заключения договора или акта передачи

Далее - указываем размер доли;

Далее - указываем год начала использования вычета;

Опция "Являюсь пенсионером " позволяет обойти реализованный в программе контроль дат. Воспользоваться этой возможностью имеют право налогоплательщики, попадающие под действие пункта 10 статьи 220 НК.

Далее - переходим к вводу сумм.

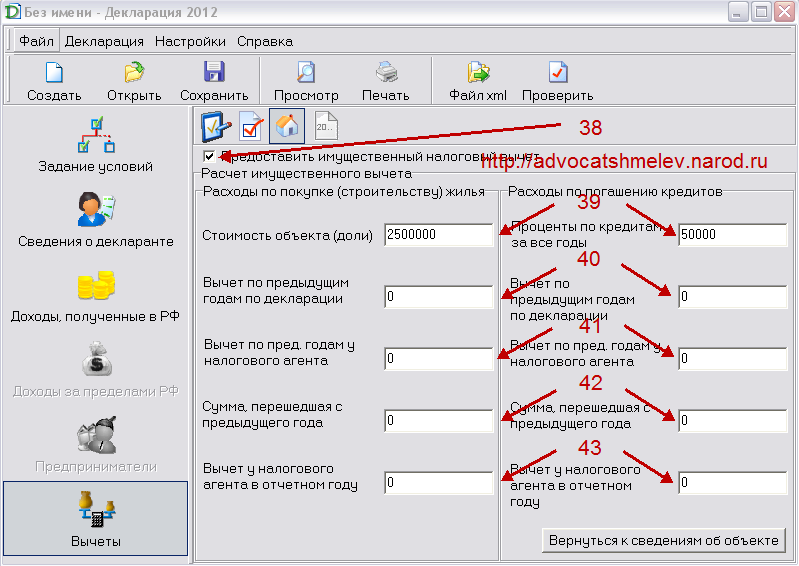

Не забываем ставить галочку в поле "Предоставить имущественный налоговый вычет ".

В поле "Стоимость объекта (доли) " указываются произведенные затраты. При этом надо иметь ввиду, что в итоговый расчет на

листе И в п.1.11 программа укажет сумму не более:

1 000 000 рублей (умноженного на долю собственности) - при дате регистрации собственности до 2008 года;

В поле "Проценты по кредитам за все годы " указываются суммы, потраченные на уплату процентов по целевым кредитам, т.к. порядок поменялся и теперь в это поле нужно вносить сумму уплаченных процентов по кредитам за все годы, а не только за отчетный год.

В поля "Вычет по предыдущим годам по декларации " указываются суммы имущественных вычетов на строительство и погашение кредита из деклараций за прошлые годы. Если Вы впервые подаете декларацию на вычет, то данные поля не заполняются. Если вы получаете имущественный вычет на строительство и погашение кредитов более двух лет, то Вам придется сложить соответствующие суммы, взяв их из листа Л (И) деклараций прошлых лет, и итог внести в соответствующее поле в программе.

Сведения для заполнения окна "Вычет по предыдущим годам у налогового агента " за прошлые года, берутся из справок 2-НДФЛ. Если они там не указаны, то данные вычеты у налогового агента Вам не предоставлялись.

В полях "Сумма, перешедшая с предыдущего года " указываются суммы из деклараций год. Если декалрация подается впервые, то данные поля не заполняются.

Сведения в окно "Вычет у налогового агента в отчетном году " берутся из справки 2-НДФЛ. Если таких данных там нет, то данные вычеты у налогового агента Вам не предоставлялись.

Далее декларацию необходимо проверить на корректность заполнения, нажав на иконку "Проверить".

Перед тем, как распечатать декларацию, ее можно посмотреть на экране, нажав на иконку "Просмотр".

Скачать бесплатно программу "Декларация 2013" для заполнения декларации 3-НДФЛ и 4-НДФЛ за 2013 годПравообладателем программы "Декларация 2013" является Федеральное государственное унитарное предприятие "Главный научно – исследовательский вычислительный центр Федеральной налоговой службы", который распространяет программу бесплатно.

Программа заполнения налоговой декларации 3-НДФЛ за 2014 годПрограмма заполнения деклараций о доходах физических лиц за 2014 год - "Декларация 2014" (применяется с 14.02.2015 в соответствии Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@, которым утверждена новая форма налоговой декларации 3-НДФЛ и порядок ее заполнения ):

1) программа установки (файл InsD2014.exe):

версия 1.1.0 (от 30.12.2014 - добавлена возможность заполнять Декларацию 3-НДФЛ за 2014 год);

Примечание: версия 1.1.0 выпущена в соответствии с письмом ФНС России от 25.12.2014 № БС-4-11/26833@ . Программа заполнения налоговой декларации 3-НДФЛ за 2015 годПрограмма заполнения деклараций о доходах физических лиц за 2015 год - "Декларация 2015" (форма 3-НДФЛ утв. Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@ ):

1) программа установки (файл InsD2015.exe):

версия 1.0.0 (от 30.12.2015);

Федеральная налоговая служба сообщает, что Приказом ФНС России от 27.11.2015 № ММВ-7-11/544@ (зарегистрирован в Минюсте России 18.12.2015) внесены изменения в форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядок ее заполнения, а также формат представления налоговой декларации по налогу на доходы физических лиц в электронной форме.

В обновленной форме декларации учтены изменения, касающиеся особенностей налогообложения доходов по операциям, учитываемым на индивидуальном инвестиционном счете, налогообложения сумм прибыли контролируемых иностранных компаний, уточнения порядка предоставления налоговых вычетов (включая предоставление налоговыми агентами социальных вычетов по расходам на лечение и образование), изменения ставки налога по доходам в виде дивидендов.

В этой связи налогоплательщикам при декларировании налогооблагаемых доходов, полученных в 2015 году, необходимо использовать форму налоговой декларации по налогу на доходы физических лиц с учетом внесенных в нее изменений, утвержденных приказом ФНС от 27.11.2015 № ММВ-7-11/544@.

Новая форма налоговой декларации 3-НДФЛ за 2015 год - скачать бланк.

В соответствии со статьёй 216 НК РФ налоговым периодом по налогу на доходы физических лиц (НДФЛ) признается календарный год. Поэтому в 2016 году некоторым категориям налогоплательщиков - физических лиц, нужно представить в налоговую инспекцию декларацию по форме 3-НДФЛ за 2015 год .

Сдать декларацию необходимо не позднее 30 апреля 2016 года (п.1 ст.229 НК РФ ), если предоставление декларации 3-НДФЛ является обязательным.

Граждане, претендующие на получение стандартных вычетов. социальных и имущественных налоговых вычетов. могут представить декларации по форме 3-НДФЛ (с приложением необходимых документов) в налоговый орган в течение всего года.

Примечание. НАЛОГОВЫЙ ВЫЧЕТ. Имущественный, на детей, ребенка Комментарий. Разобраны и дана информация про стандартные, социальные и имущественные налоговые вычеты

Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?На основании требований п.1 ст.229 НК РФ. 3-НДФЛ сдается налогоплательщиками, указанными в статьях 227, 227.1 и 228 Налогового кодекса.

На основании этих положений о своих доходах (полученных от предпринимательской деятельности) должны отчитаться:Вышеуказанные налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 Налогового кодекса .

НДФЛ за 2015 год, уплачивается по месту учета налогоплательщика: в срок не позднее 15 июля 2016 года .

В соответствии со статьей 227.1 НК РФ. в некоторых случаях. декларацию 3-НДФЛ должны предоставить :

Примечание. Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в РФ».

В соответствии с п. 6 ст.227.1. иностранные граждане освобождаются от представления декларации 3-НДФЛ, за исключением случаев, если:На основании с п.3 ст.228 НК РФ . декларацию обязаны представить налогоплательщики - физические лица. исчисляющие и уплачивающие НДФЛ:

1. С полученных вознаграждений (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества): от физических лиц и организаций, не являющихся налоговыми агентами.

Примечание. Доходы от продажи ценных бумаг и доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности не подпадают под не облагаемые доходы.

3. С доходов. полученных налоговыми резидентами РФ (за исключением российских военнослужащих проходящих службу за границей), от источников, находящихся за пределами РФ .

4. С других доходов, при получении которых не был удержан НДФЛ налоговыми агентами.

5. С выигрышей. выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов).

6. С вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов.

7. С доходов. полученных от физических лиц, не являющихся ИП, в порядке дарения :Исключение составляют не подлежащие налогообложению в соответствии с п.18.1 ст.217 НК РФ доходы, полученные в порядке дарения вышеуказанного имущества, в случае, если даритель и одаряемый являются членами семьи, близкими родственниками в соответствии с Семейным кодексом. супругами, родителями, детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой, внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Примечание. Письмо ФНС России от 10.07.2012г. №ЕД-4-3/11325@

8. С доходов в виде денежного эквивалента: недвижимого имущества, ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 ст.217 НК РФ :

В случае, если на дату передачи недвижимого имущества оно находилось в собственности налогоплательщика-жертвователя три и более года, то при возврате денежного эквивалента такого имущества от налогообложения освобождается полученный жертвователем доход в полном объеме.

ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ 3-НДФЛ 2015 онлайн

Порядок заполнения налоговой декларации 3-НДФЛ 2016Старая форма декларации 3-НДФЛ 2013 и Порядок ее заполнения утверждены Приказом ФНС РФ от 10.11.2011г. №ММВ-7-3/760@ .

Декларацию 3-НДФЛ можно распечатать на принтере, либо заполнить от руки, с использованием чернил синего или черного цвета. Присутствие различных помарок и исправлений в Декларации не допускается.

Форма декларации по НДФЛ 2016 измениласьПоэтому ИП на ОСНО, а также граждане, которым либо надо отчитаться перед налоговиками о своих прошлогодних доходах, либо хочется заявить свое право на налоговый вычет, должны сдать декларацию за 2015 г. уже по новой форме.

Примечание. Скачать форму и порядок заполнения 3-НДФЛ смотрите Приказ ФНС России от 24.12.2014 N ММВ-7-11/671

Согласно документу, в новой редакции в декларации 3-НДФЛ излагаются:Каких-то кардинальных изменений декларация не претерпела: некоторые листы поменялись местами либо были объединены в один (стандартные и социальные вычеты теперь отражаются в одном листе); устранены неточности, связанные с изменением законодательства (например, теперь не предусмотрены строки для стандартного вычета «на себя»); добавлено поле, дающее налоговикам возможность понять, что вычет заявлен пенсионером и т.п.

Имейте в виду, что если вы уже отчитались за прошлый год по старой форме, то пересдавать вам ничего не нужно.

Пример заполнения Предпринимателем ИП на ОСНО декларации 3-НДФЛ за 2015 год4. Программа налоговая ДЕКЛАРАЦИЯ 2015 для заполнение 3-НДФЛ скачать бесплатно. Налоговая Программа «Декларация 2015 » предназначена для автоматизированного заполнения налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ и форма 4-НДФЛ) за 2015 год. Её можно скачать бесплатно.

ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ 3-НДФЛ 2015 онлайн

Образцы деклараций 3-НДФЛ за 2015 годБудьте, пожалуйста, очень осторожны при использовании этих образцов. В заполнении существует много тонкостей. Если Ваша ситуация отличается от ситуации, представленной в примере, Вам, возможно, нужно будет заполнять декларацию по-другому, и даже, возможно, используя другие листы. Быстро получить правильную декларацию именно для Вашей ситуации, и подать ее онлайн можно здесь: "Декларация 3-НДФЛ заполнить онлайн ".

Ниже приведены в формате PDF примеры заполнения декларации 3-НДФЛ и формы заявления на возврат НДФЛ для различных ситуаций: продаже имущества, покупке квартиры, недвижимости, возмещения лечения в клинике, обучения в учебном учреждении и другие.

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры.

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов).

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение.

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры

Образцы деклараций 3-НДФЛ за 2014 годОбразец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Инструкция по подготовке декларации 3-НДФЛ к подаче в налоговую инспекциюНесмотря на то, что мы разместили ниже ссылку на скачивание пустого бланка для заполнения вручную декларации 3-НДФЛ, мы считаем, что значительно быстрее, проще и надежнее заполнить декларацию 3-НДФЛ за 2015 год на веб-сайте Nalogia.Ru .

Для этого в разделе "Декларация 3-НДФЛ" / "Заполнить онлайн ":

1. Вам нужно будет только ответить на простые понятные вопросы и подсказки. которые Вы увидите на экране, вместо запутанных вопросов бланка.

2. Программа сама подберет листы. нужные для Вашей ситуации.

3. Программа сама рассчитает итоговые показатели и проставит коды.

Не забудьте, пожалуйста, перед подачей декларации сделать следующее:

1. Скрепить листы. Скреплять листы нужно таким образом, чтобы скрепки не заходили на поля с информацией, штрих-коды, и тому подобное.

2. Приложить документы. в случае если они есть. Например, документы, подтверждающие право на налоговый вычет. Какие документы надо приложить для вычета, можно посмотреть на веб-сайте Nalogia.Ru в разделе "Полезное" / "Документы для вычета".

3. Подписать каждый лист и проставить дату цифрами в формате "ДД.ММ.ГГГГ" в нижней части каждого листа. Обратите, пожалуйста, внимание, что подпись и дату нужно проставлять и на первом листе, но в местах, которые отличаются от других листов, то есть над надписью "Наименование документа, подтверждающего полномочия представителя" (в левой нижней части листа).

4. Указать на первом листе число листов. на которых прилагаемые к декларации документы, в поле "страницах с приложением подтверждающих документов или их копий на ___ листах". Это трехзначное поле над горизонтальной линией, проходящей через весь лист. В трехзначном формате, например, "015". В случае, если документов нет, поставьте прочерк через все три ячейки этого поля.

1. В формате xls (эксель)

2. В формате PDF (пдф)

3. Инструкция по заполнению

1. Используйте Программу налоговая ДЕКЛАРАЦИЯ 2015 для заполнение 3-НДФЛ бесплатно. Налоговая Программа «Декларация 2015 » предназначена для автоматизированного заполнения налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ и форма 4-НДФЛ) за 2015 год. Её можно скачать бесплатно. Там печатаются листы декларации со всеми штрихкодами!

Когда налоговая перечислит НДФЛ по социальному и имущественному вычетуКамеральная проверка декларации по форме 3-НДФЛ проводится в течение трех месяцев. Потому что на основании п. 2 ст. 88 Налогового кодекса РФ налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) подлежит камеральной налоговой проверке, срок проведения которой не может превышать трех месяцев со дня ее представления.

Согласно п.п. 6 и 7 статьи 78 НК РФ сумма налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца с даты подачи.

Срок на возврат налога начинает исчисляться со дня подачи налогоплательщиком заявления о возврате налога, но не ранее чем с момента завершения камеральной налоговой проверки налоговой декларации (срок камералки 3 месяца).

Таким образом, срок возврата сумм НДФЛ не может превышать четырех месяцев со дня подачи декларации.

ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ 3-НДФЛ 2015 онлайн

Отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отчетность во все контролирующие органы: ФНС, ПФР, Росстат, ФСС, РАР, РПН. Отправляйте отчеты в ФНС прямо из 1С!

В Контур.Бухгалтерии появился ЭДО. Теперь клиенты сервиса могут получать, подписывать и автоматически заводить в бухгалтерию накладные, акты и счета-фактуры через Диадок .

Автоматизированный расчет зарплаты и подготовка отчетности: cправляется с нестандартными схемами учета труда, Имеет готовые версии для ключевых отраслей.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

За период, подлежащий отчетности в части налогообложения по НДФЛ, принимается календарный год. Такое правило соответствует требованиям ст. 216 Налогового Кодекса РФ. В этой связи физическим лицам, чьи доходы подлежат данному виду налогообложения, следует в 2015 г. представить заполненную декларацию формы З-НДФЛ за предшествующий отчетный интервал времени (2014 год). Конечный срок подачи документа – последний день апреля 2015 года, что определено пунктом 1 статьи 229 Налогового Кодекса.

Существует категория плательщиков налога (статьи 227, 227-1, 228 НК), представление декларации в орган налогового учета для которых является обязательным. К ней относятся:

Расчет налоговых взносов в определенный бюджет вышеперечисленная категория плательщиков осуществляет самостоятельно, что закреплено ст. 225 НК. Налог на доходы за отчетный срок 2014 года должен быть выплачен до 15.06.2015 г.

Иностранные гражданеВ оговоренных законом случаях декларацию о доходах представляют и граждане иностранных государств, работающих по договору найма у предпринимателей-физлиц, при наличии патента. Граждане других государств могут быть освобождены от обязательства налоговых платежей если:

Пунктом 3 статьи 228 Налогового кодекса определено, что представление декларации по расчетам НДФЛ обязательно для налогоплательщиков, получивших в отчетном периоде:

Актуальные формы бланков можно скачать на официальном сайте Налоговой службы РФ http://www.nalog.ru/rn77/taxation/taxes/ndfl/form_ndfl/

Итак, если у вас возникла необходимость в сдаче декларации по форме 3-НДФЛ, вы можете подготовить декларацию сами или прибегнуть к платным услугам.

В некоторых регионах сотрудники налоговой инспекции требуют, чтобы декларация составлялась фирмой-посредником. ЗНАЙТЕ, вы имеете право лично заполнить и сдать декларацию 3-НДФЛ, не прибегая к платным услугам. В обоих способах есть свои плюсы и минусы: личное заполнение потребует от вас больше времени (изучение инструкции по оформлению и заполнение данных), однако, вы сможете сэкономить некоторую сумму денег (например, услуги по составлению декларации для получения имущественного вычета стоят в среднем около 3 т.р.).

Кому потребуется заполнять и подавать декларациюЕсли в прошедшем году вы имели доход и уплачивали с него налог по ставке 13% (НДФЛ), ваше право вернуть обратно уплаченные в казну деньги в случаях, предусмотренных 218-221 статьями Налогового кодекса, например с сумм, уплаченных:

В форме декларации предусмотрены поля для заполнения данных во всех упомянутых случаях.

Документы и данные, необходимые для подготовки декларации 3-НДФЛ за 2015 г:

В частности, при продаже имущества необходимы также документы на первоначальную покупку продаваемого имущества.

Вы можете подготовить декларацию по форме 3-НДФЛ за 2015 год несколькими способами:3. Воспользоваться онлайн сервисом за умеренную плату (300 - 499 руб.), в этом случае, если у Вас возникнут вопросы или определенные сложности в заполнении декларации, опытные консультанты на них ответят.

Также рекомендуем воспользоваться личным кабинетом налогоплательщика и проверить задолженности по налогам - перейти в личный кабинет .

Согласно статьям 228, 229 Налогового Кодекса РФ физические лица. не осуществляющие предпринимательскую деятельность, обязаны представлять декларации по налогу на доходы физических лиц (3-НДФЛ) в следующих случаях:

По общему правилу. налоговая декларация представляется в налоговую инспекцию по месту жительства не позднее 30 апреля года. следующего за отчетным годом.

Исключения из общего правила (п. 3 ст. 229 Налогового Кодекса РФ):

В случае прекращения деятельности ИП, нотариуса, адвоката и иного лица, занимающегося частной практикой, до конца налогового периода, физическое лицо обязано представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде в 5-дневный срок со дня прекращения деятельности.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению в соответствии со статьей 228 Налогового Кодекса РФ (см. выше), и выезде его за пределы РФ налоговая декларация предоставляется не позднее, чем за 1 месяц до выезда его за пределы РФ.

Сроки уплаты налога на доходы физических лицНалог, исчисленный исходя из налоговой декларации, уплачивается не позднее 15 июля года, следующего за отчетным годом.

Уплата налога, доначисленного по налоговым декларациям, порядок представления которых определен п. 3 ст. 229 Налогового Кодекса РФ (см. выше в разделе «Сроки подачи налоговой декларации» - подраздел «Исключения из общего правила»), производится не позднее чем через 15 календарных дней с момента подачи декларации.

Федеральная налоговая служба опубликовала новые формы налоговой декларации по налогу на доходы физических лиц 3-НДФЛ за 2015 год. В этом году новые формы выпущены в виде корректировки бланков 3-НДФЛ за 2014 год. Изменения формы 3-НДФЛ 2015 вызваны изменениями налогового законодательства. С 2015 года налогоплательщики смогут воспользоваться инвестиционными налоговыми вычетами, изменен порядок предоставления имущественных налоговых вычетов при продаже и приобретении недвижимости, изменен порядок налогообложения дивидендов.

Налоговая служба России принимает отчетность по НДФЛ на новых бланках с 1 января 2016 года.

В каких случаях необходимо подавать налоговую декларацию 3-НДФЛ:

Срок подачи налоговой декларации за 2015 год - до 4 мая 2016 года

Как можно вернуть налоги?

Налоги могут вернуть только налогоплательщики-физические лица, уплатившие налог с доходов физических лиц по ставке 13 процентов. К таким доходам относятся:Стоимость услуг с 1 января 2016 года

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 25 ноября 2015 г. N ММВ-7-11/544@

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПРИЛОЖЕНИЯ К ПРИКАЗУ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ОТ 24.12.2014 N ММВ-7-11/671@

В соответствии со статьей 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2015, N 29, ст. 4358), а также положениями главы 23 "Налог на доходы России 18 декабря 2015 г. N 40163 физических лиц" и пункта 7 статьи 345.45 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2012, N 26, ст. 3447; 2015, N 41, ст. 5632) приказываю:

1.1. В приложении N 1 "Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)":

1.1.1. На титульном листе формы налоговой декларации по налогу на доходы физических лиц слово "МП***" и сноску "***" к нему исключить;

1.1.2. Раздел 2. "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 1 к настоящему приказу;

1.1.3. Лист Б. "Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 2 к настоящему приказу;

1.1.4. В наименовании пункта 8 Листа Г. "Расчет суммы доходов, не подлежащей налогообложению" формы налоговой декларации по налогу на доходы физических лиц слова "накопительную часть трудовой пенсии" заменить словами "накопительную пенсию";

1.1.5. Лист Д2. "Расчет имущественных налоговых вычетов по доходам от продажи имущества" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 3 к настоящему приказу;

1.1.6. Лист Е1. "Расчет стандартных и социальных налоговых вычетов" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 4 к настоящему приказу;

1.1.7. Лист Е2. "Расчет социальных налоговых вычетов, установленных подпунктом 4 и подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 5 к настоящему приказу;

1.1.8. Лист Ж. "Расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 6 к настоящему приказу;

1.1.9. Штрих-код "03311011" заменить штрих-кодом "03312018", штрих-код "03311028" заменить штрих-кодом "03312025", штрих-код "03311042" заменить штрих-кодом "03312049", штрих-код "03311066" заменить штрих-кодом "03312063", штрих-код "03311073" заменить штрих-кодом "03312070", штрих-код "03311080" заменить штрих-кодом "03312087", штрих-код "03311134" заменить штрих-кодом "03312131", штрих-код "03311141" заменить штрих-кодом "03312148", штрих-код "03311158" заменить штрих-кодом "03312155", штрих-код "03311165" заменить штрих-кодом "03312162", штрих-код "03311172" заменить штрих-кодом "03312179", штрих-код "03311189" заменить штрих-кодом "03312186", штрих-код "03311196" заменить штрих-кодом "03312193".

1.2. В приложение N 2 "Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)" внести изменения согласно приложению N 7 к настоящему приказу.

1.3. В приложение N 3 "Формат представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в электронной форме" внести изменения согласно приложению N 8 к настоящему приказу.

Руководитель

Федеральной налоговой службы