Рейтинг: 4.5/5.0 (1864 проголосовавших)

Рейтинг: 4.5/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

Декларацию по налогу на прибыль заполняют только организации на общей системе налогообложения (ОСНО). Отчет сдается в налоговую службу и позволяет оценить размер доходов и расходов, полученных организацией за отчетный период.

Бланк декларации по прибыли на 2016 год утвержден приказом ФНС России от 26.11.14 N ММВ-7-3/600@. Скачать этот отчет и образец его заполнения за 1 квартал 2016 года можно внизу статьи в формате excel.

Порядок предоставления налоговой декларации зависит от того, как организация платит налог на прибыль. Если организация выполняется авансовые платежи каждый месяц, то необходимо заполнять декларацию в полном виде за 1 квартал, 6 месяцев, 9 месяцев и год. По окончанию остальных месяцев заполняется та же декларация, но в упрощенном виде — листы 01 и 02 и подраздел 1 раздела 1).

Сроки сдачи — не позднее 28 числа месяца, следующего за отчетным периодом. Если день сдачи декларации приходится на выходной день, то он переносится на следующий рабочий.

Другая налоговая отчетность:

Образец заполнения за 1 квартал 2016 годаПорядок заполнения декларации по налогу на прибыль определяется документом, находящемся в Приложении №2 к приказу ФНС России, указанному выше.

Суммовые показатели, которые следует включать в декларацию нужно считать суммарно с начала года, копейки отбрасываются (исключение — Приложение №2).

Начинать вносить данные в поля нужно с левого края, пустые клетки следует заполнить «-«. Для каждого знака предназначена отдельная клетка.

Организации заполняют только те листы, которые соответствуют полученным доходам и понесенным расходам. Заполненные листы нумеруются, незаполненный сдавать не нужно.

Способ подачи декларации на данный момент может быть любым — электронно или лично, по почте.

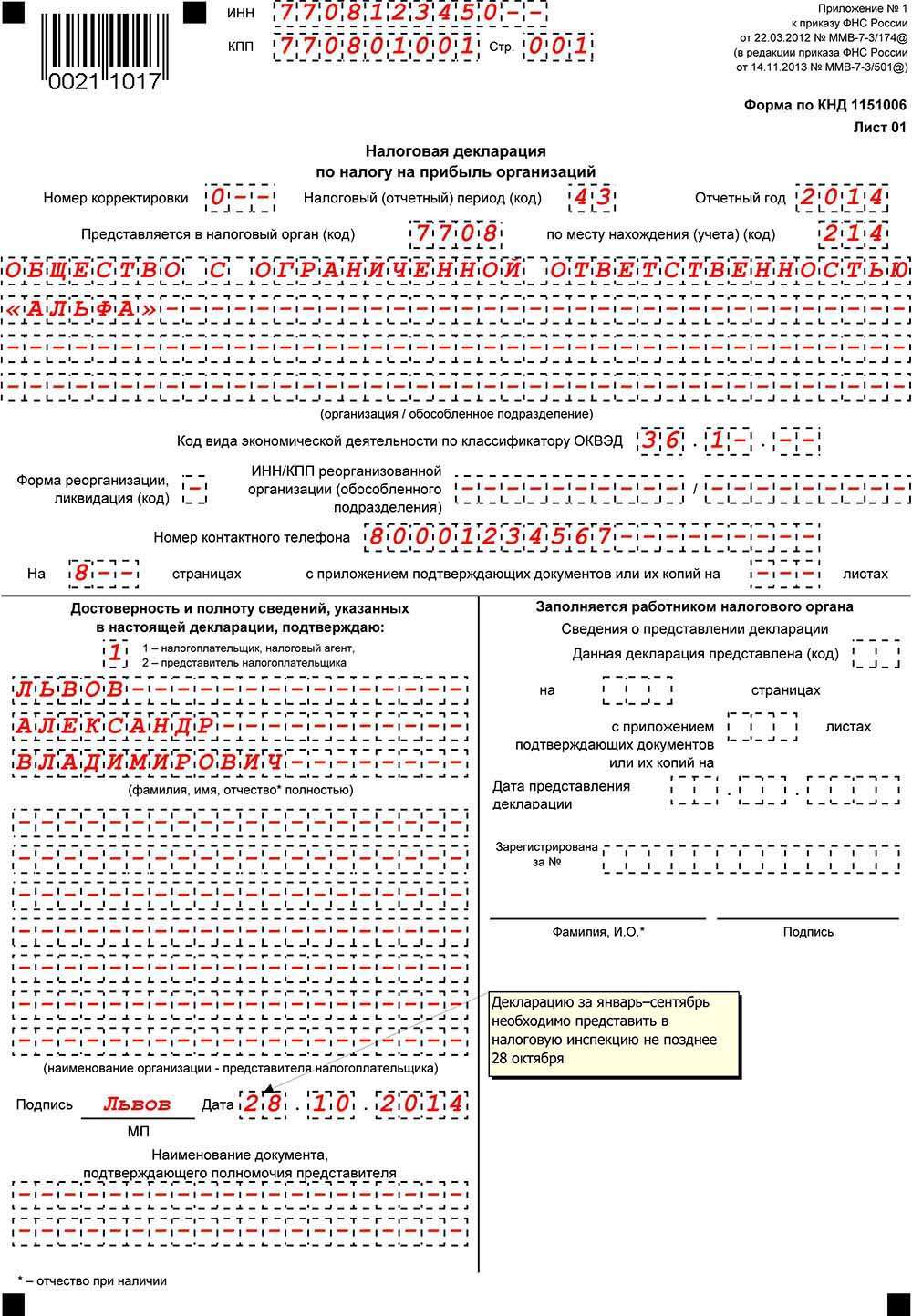

Обязательные листы для каждой организации — первый лист, подраздел 1.1 в первом разделе, второй лист и два приложения к нему (№1 и №2).

Лист 01 титульный, при заполнении декларации за 1 квартал 2016 года в поле отчетный период ставится 21.

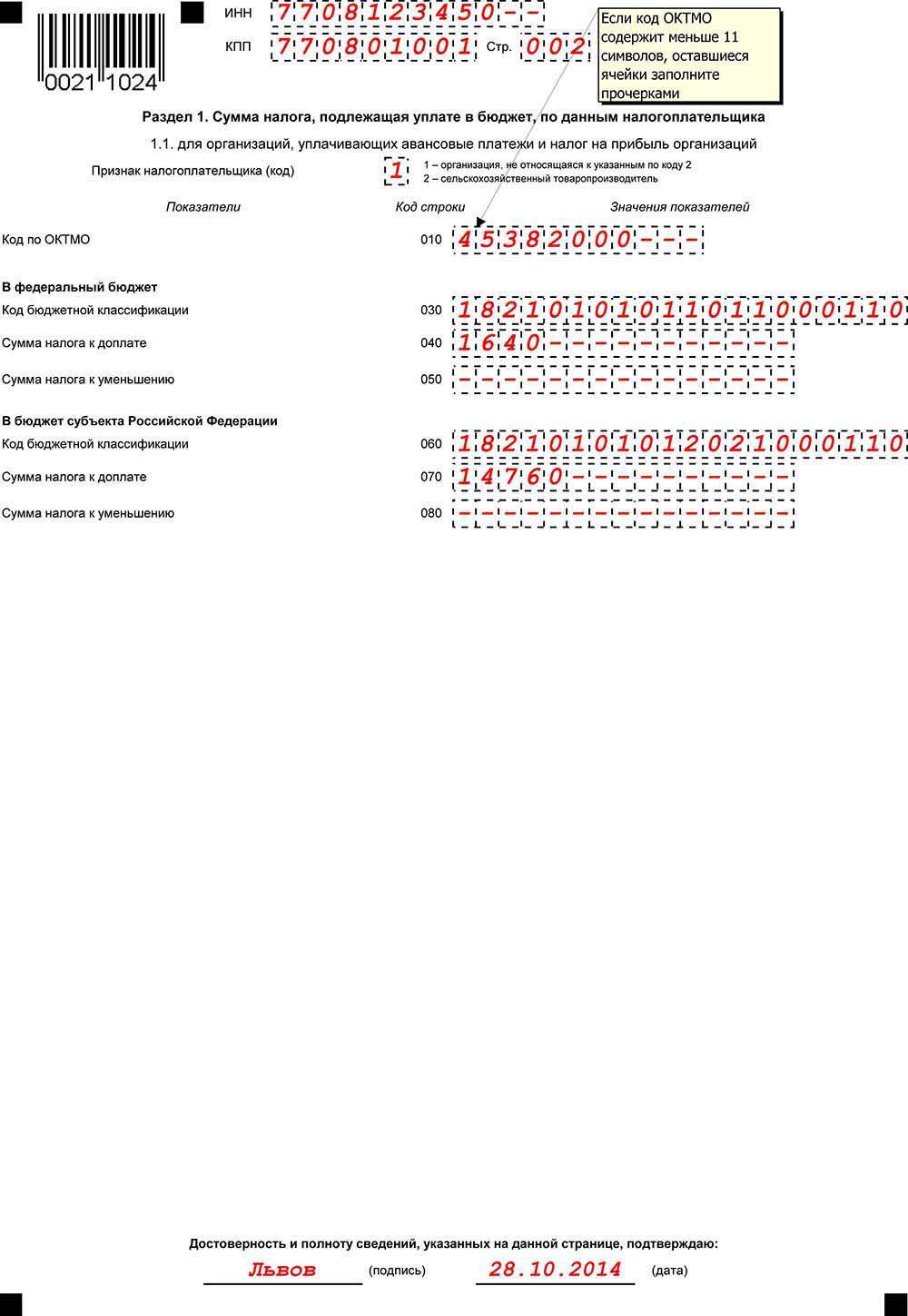

Подраздел 1.1 раздела 1 отражает конечные суммы налога, подлежащие уплате или возмещению, указываются в округленном виде.

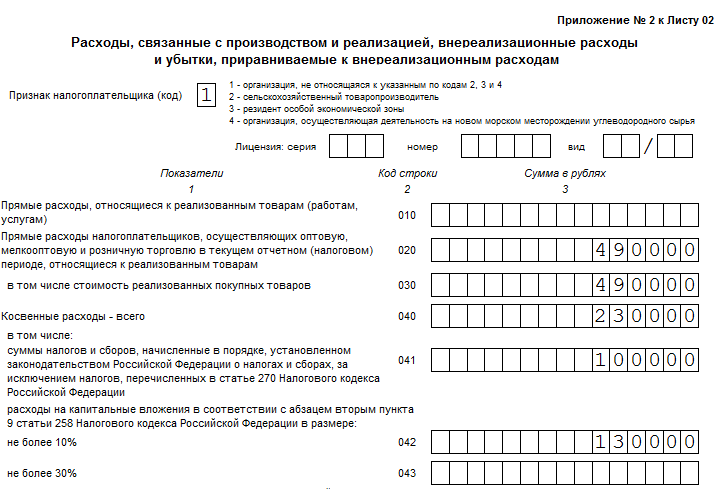

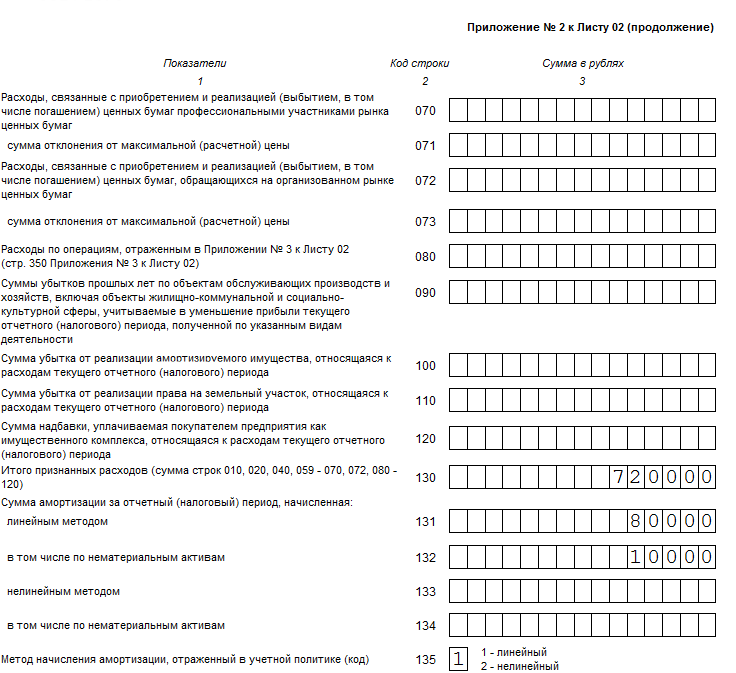

Лист 02 отражает расчет налога, исходя из доходов и расходов организации и полученной прибыли или убытка. Для заполнения этого листа следует сначала заполнить первое и второе приложение к этому листу. В первом приложении приводятся доходы организации за отчетный период (нарастающим итогом с начала года), во втором — расходы организации.

Пример заполнения декларации по налогу на прибыль за 1 квартал 2016 года можно скачать ниже.

В 2016 году налоговая декларация по налогу на прибыль должна подаваться по прежней форме. Ее утвердил приказ ФНС России ММВ-7-3/600@ от 26.11.2014 г. Ниже приведен образец заполнения декларации 2016 года. Ниже вы также найдете инструкцию по ее составлению и сможете скачать актуальный бланк.

Налоговая декларация по налогу на прибыль за 1-е полугодие 2016 года (образец).В этом образце прибыль компании за полугодие составила 39 950 000 руб. Федеральная ставка - 2 %, региональная - 18 %.

Общая сумма налога по полугодию:

Начисленные авансовые суммы в этом примере:

Фирма должна будет доплатить налог:

Данная декларация подготовлена с помощью известной программы, разработанной ФНС России, - Налогоплательщик ЮЛ. последнюю версию которой вы найдете на нашем сайте. О заполнении декларации читайте в статье по ссылке.

Бланк декларации (для скачивания).Главная » Отчетность » Декларация по налогу на прибыль в 2016 году

Декларация по налогу на прибыль в 2016 годуОрганизации (юридические лица), ведущие свою деятельность на общей системе налогообложения (ОСНО) обязаны 4 раза в год предоставлять в налоговую декларацию по налогу на прибыль. В отчете следует указывать данные за 1 квартал, полугодие, 9 месяцев и год.

В 2016 году для заполнения применяется форма декларации по налогу на прибыль, утвержденная приказом ФНС России от 26.11.14 N ММВ-7-3/600@. Скачать бланк этого отчета можно ниже бесплатно в формате excel.

Декларация по налогу на прибыль 2016 бланк скачать — excel .

Внизу статьи для примера мы привели заполненный образец декларации за 1 квартал 2016 года, скачать образец заполнения можно по ссылки, опустившись в низ страницы.

Если организациям относится к числу тех налогоплательщиком, которые платят авансовые платежи по налогу на прибыль каждый месяц, то и декларацию нужно заполнять по итогам каждого месяца: по окончании 3, 6, 9 и 12 месяца отчета заполняется в полном объеме, за остальные месяцы — в сокращенном (титульный лист, раздел 1 подраздел 1, лист 02).

Подать декларацию в налоговую по месту постановки на учет организация должна до 28 числа включительно месяца, который следует за отчетным периодом. В частности за 1 квартал 2016 году декларация по прибыли сдается не позднее 28 марта 2016 года.

Обратите внимание на бланки и образцы другой налоговой отчетности в 2016 году:

Образец заполнения в 2016 годуСуммы в декларацию вносятся итоговые за весь отчетный период с начала года, их следует округлять до полных рублей, копейки отбрасываются (исключением является второе приложение).

Форма подачи декларации — любая, в электронном или бумажном виде. Сроки подачи для каждого способа подачи одинаковы.

Как обычно, бланк декларации включает в себя множество листов, разделов и подразделов. В зависимости от своей деятельности, полученных доходов и понесенных расходов, организации следует определить, как листы нужно заполнить.

При этом имеется стандартный набор листов, который должны заполнять абсолютно все налогоплательщики — это титульный лист (01), первый подраздел первого раздела, 02 лист и к нему приложения 1 и 2.

01 лист — титульный, на нем указывается информация, за какой период отчитывается налогоплательщик (21 — за 1 квартал 2016 года), а также сведения о том, куда подается декларация и кем. Пример заполнения этого листа декларации по прибыли можно посмотреть в образце ниже.

1 раздел — имеет три подраздела:

02 лист — основной, отражает расчет налога на прибыль, заполняется по итогам данных, включенных в приложения к нему. Лист имеет несколько приложения:

После заполнения декларации по налогу на прибыль, следует пронумеровать листы и подписать их. Пример заполнения декларации в 2016 году можно скачать ниже.

Бланк декларации по налогу на прибыль 2016 — скачать .

Декларация по налогу на прибыль образец заполнения в 2016 году — скачать .

Налог на прибыль - один из самых существенных сборов, за счёт которого пополняется российский бюджет. Ежегодно процент со своей прибыли платят в казну фирмы на ОСН, не забывая отчислять авансы каждый месяц или квартал. Отчитываются плательщики перед государством в форме налоговой декларации по налогу на прибыль. Давайте разберемся в тонкостях её заполнения в 2016 году на примере.

Кто сдает декларацию по налогу на прибыльПо ст. 246 НК РФ декларацию предоставляют плательщики налога:

Отчётность сдаётся поквартально (или ежемесячно) и по итогам года. Отчётные периоды:

Плательщики налога на прибыль делятся на две категории:

Представим сроки сдачи декларации по налогу на прибыль в 2016 году как таблицы.

Особенности заполнения налоговой декларации по налогу на прибыльПоследняя актуальная форма декларации утверждена ФНС в 2014 году. Изменяется она достаточно часто. Порядок заполнения декларации по налогу на прибыль - в приложении к приказу ФНС РФ от 26.11.2014 N ММВ-7-3/600@.

Декларация по налогу на прибыль состоит из:

Это обязательная часть.

Остальные приложения и листы заполняются при наличии условий:

Разберём на примере, как заполнить декларацию по налогу на прибыль за 2 квартал 2016 года по строкам.

Титульный лист

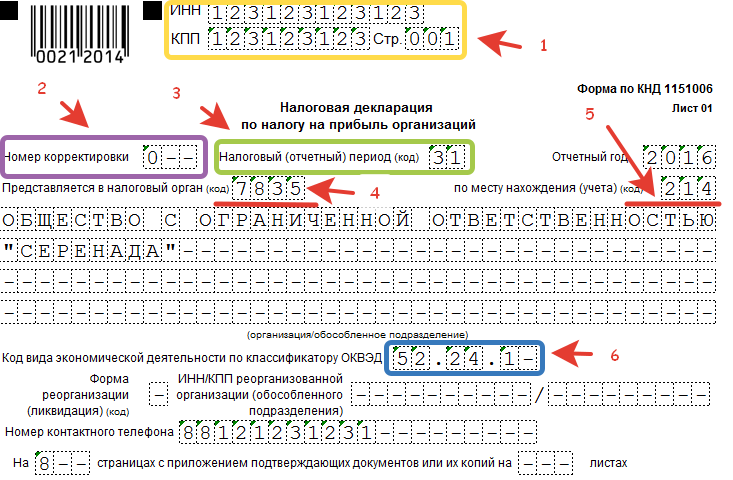

Титульный лист заполняется данными об организации:

Если декларация сдаётся в первый раз, ставят 0. При внесении изменений в сведения, каждая уточнённая декларация нумеруется - 001, 002, 003 и т.д.

Зависит от того, за какой квартал или месяц сдаётся декларация. При сдаче годового отчёта, у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

На примере Код ОКВЭД 52.24.1 - Розничная торговля хлебом и хлебобулочными изделиями

Также впишите телефонный номер, ФИО плательщика или представителя, количество листов и дату сдачи декларации.

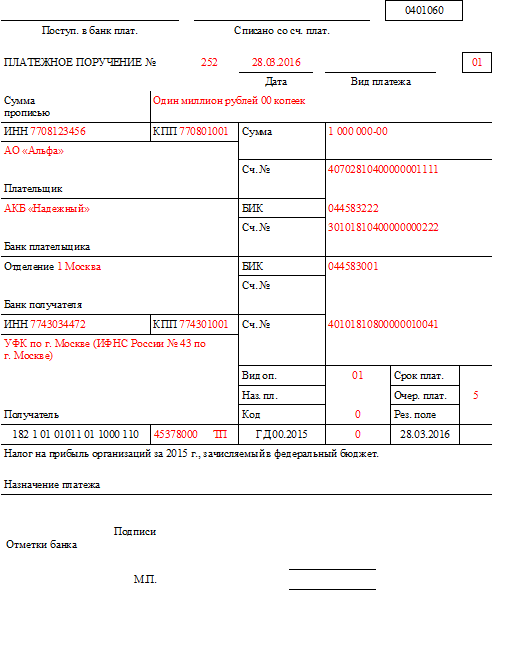

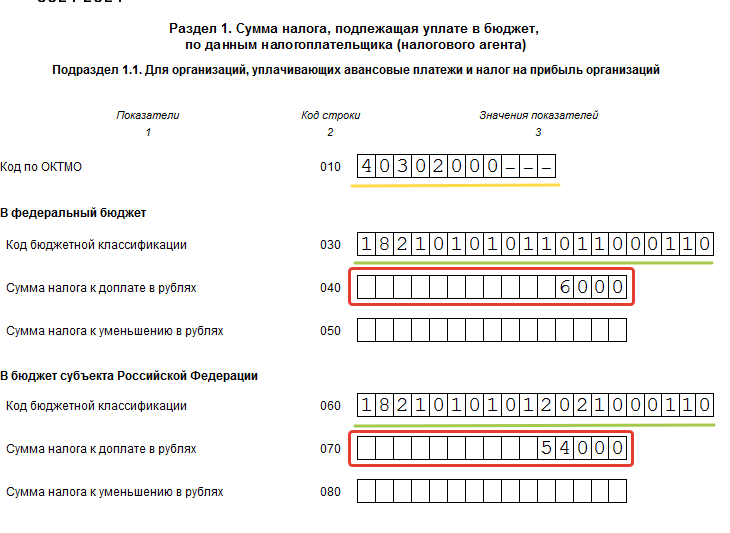

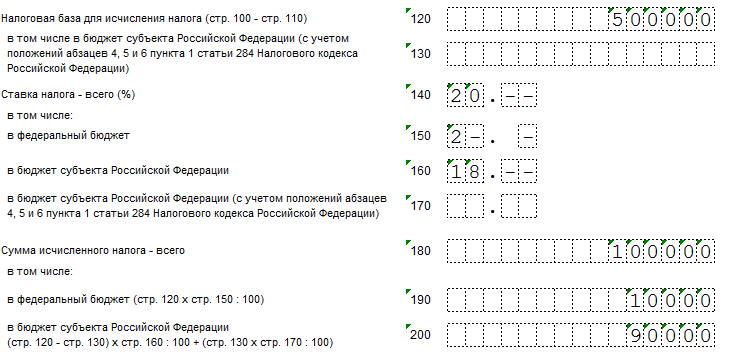

Для нашего примера представим, что ООО "Серенада" во 2 квартале получила прибыль - 500 000 рублей. С Этой суммы нужно уплатить налог: 500 000 * 20% = 100 000 рублей. Высчитывается сумма сбора с учётом авансового платежа, перечисленного в 1 квартале. Если в 1 первом квартале ООО "Серенада" уплатило 40 000 рублей налога (например, 20% от налоговой базы 200 000 рублей), то во 2 квартале налог к доплате составит 60 000 рублей (100 000 - 40 000). Из них 2% - в федеральный бюджет, 18% - в региональный.

500 000 - 200 000 = 300 000 рублей.

300 000 * 2% = 6 000 рублей (строка 040).

300 000 * 18% = 54 000 рублей (строка 070).

Подраздел 1.2 Раздела 1Заполняют плательщики, отчисляющие авансы каждый месяц. Для нашего примера его не используем.

Подраздел 1.3 Раздела 1 ДивидендыЗаполняют фирмы при уплате налога на прибыль с дивидендов. Представим, что ООО "Серенада" распределяет дивиденды в конце года. Так как мы оформляем декларацию за 2 квартал 2016, то этот подраздел пропускаем.

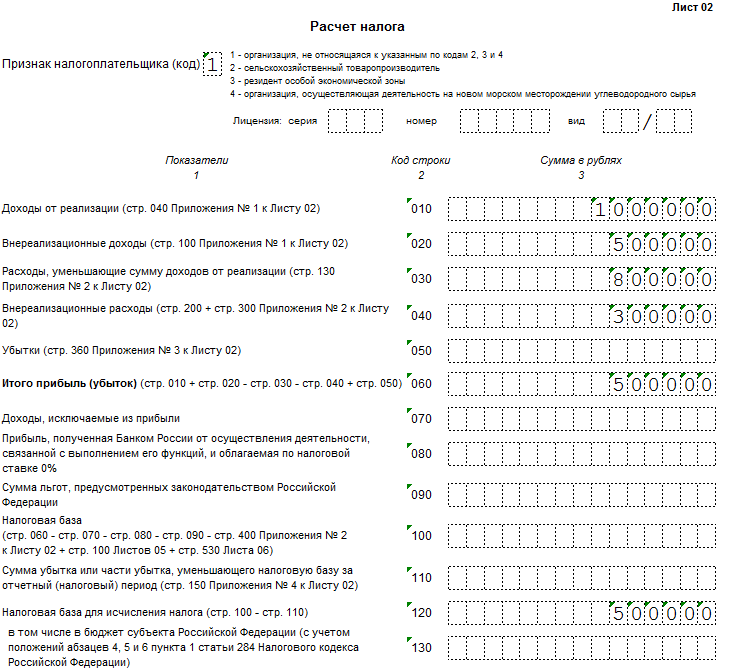

Лист 02 - расчёт налогаЗаполненный Лист 02 покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

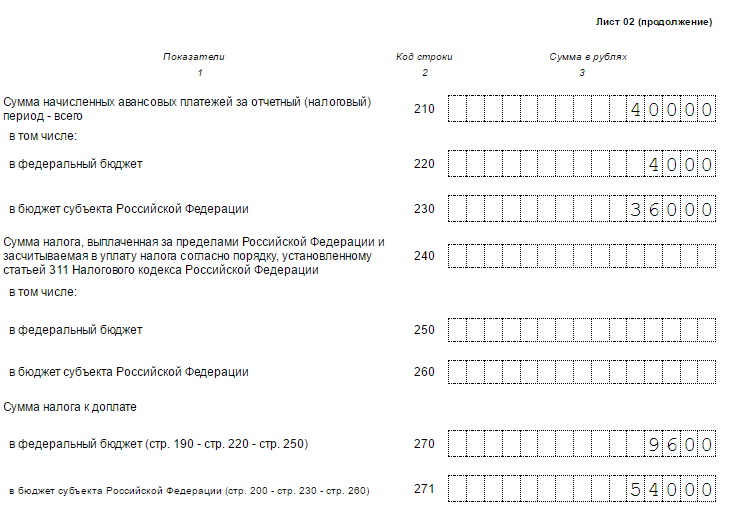

В продолжение Листа 02 нужно вписать авансовый платёж прошлого периода. Информацию о его сумме берут из отчётности за 1 квартал. Представим цифры из расчёта, что ООО "Серенада" в 1 квартале уплатила 40 000 рублей аванса (строка 210). Это 20% от 200 000 рублей (налогооблагаемая база за 1 квартал). Из них 4000 рублей зачислено в бюджет федерации (строка 220), 36 000 рублей - в бюджет субъекта РФ.

Так как мы заполняем отчётность за второй квартал, а налог считают нарастающим итогом, то, чтобы уплатить в бюджет положенные 100 000 за 2 квартал (строка 180), нужно доплатить 60 000 рублей (40 000 + 60 000 = 100 000 рублей). За второй квартал к доплате:

9 600 рублей - в федеральный бюджет (строка 270)

54 000 рублей - в бюджет субъекта (строка 271)

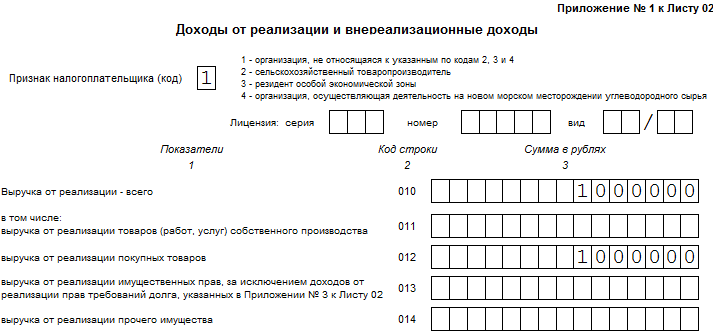

Приложение 1 к листу 02

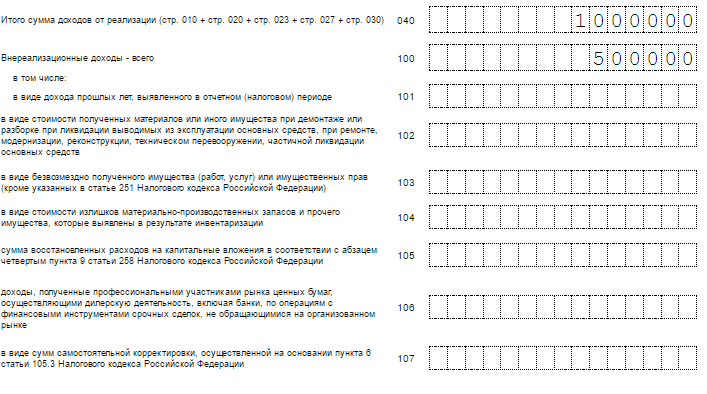

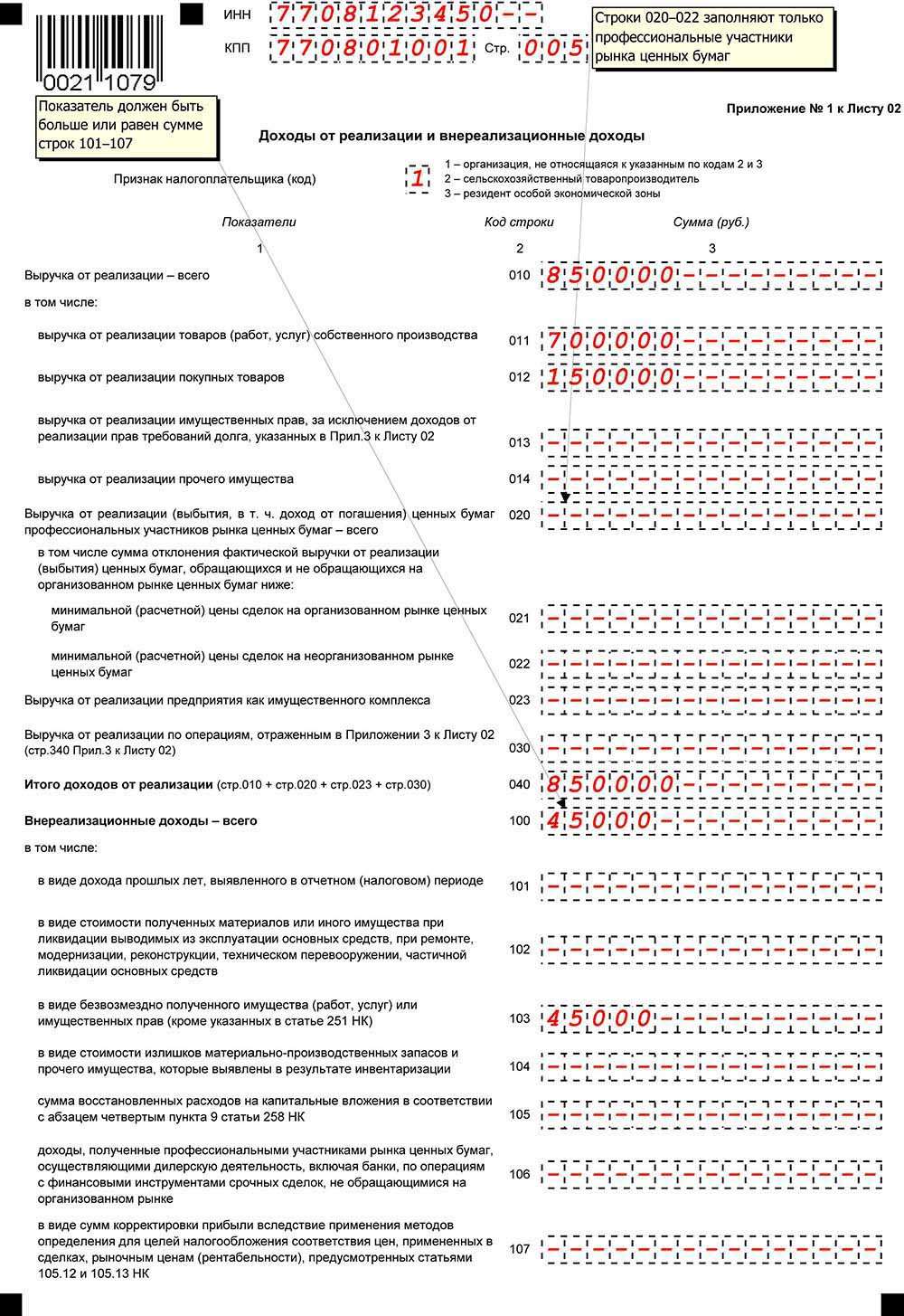

В приложении 1 к листу 02 детализируйте доходы по строкам:

Остальные строки заполняются при наличии условий.

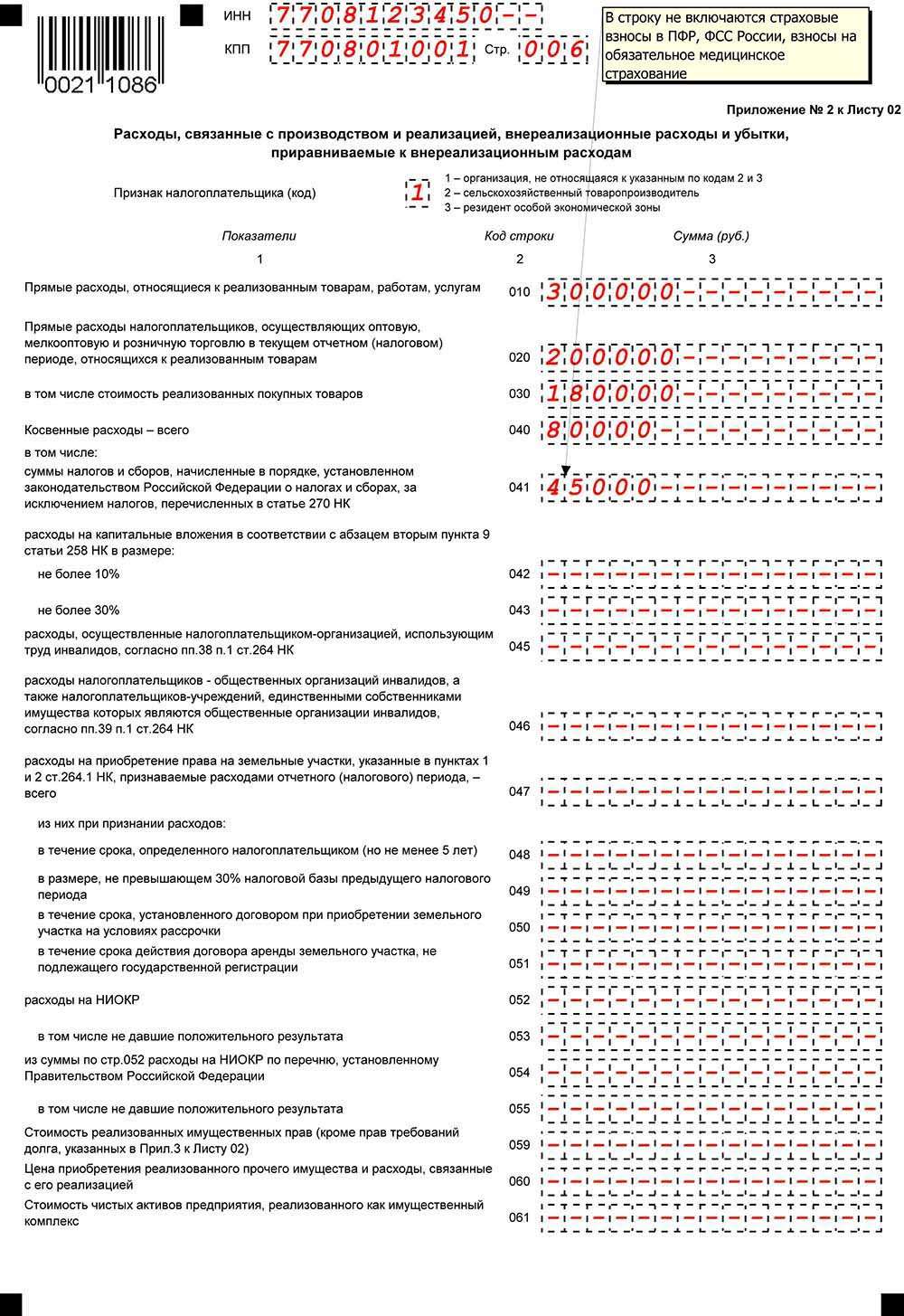

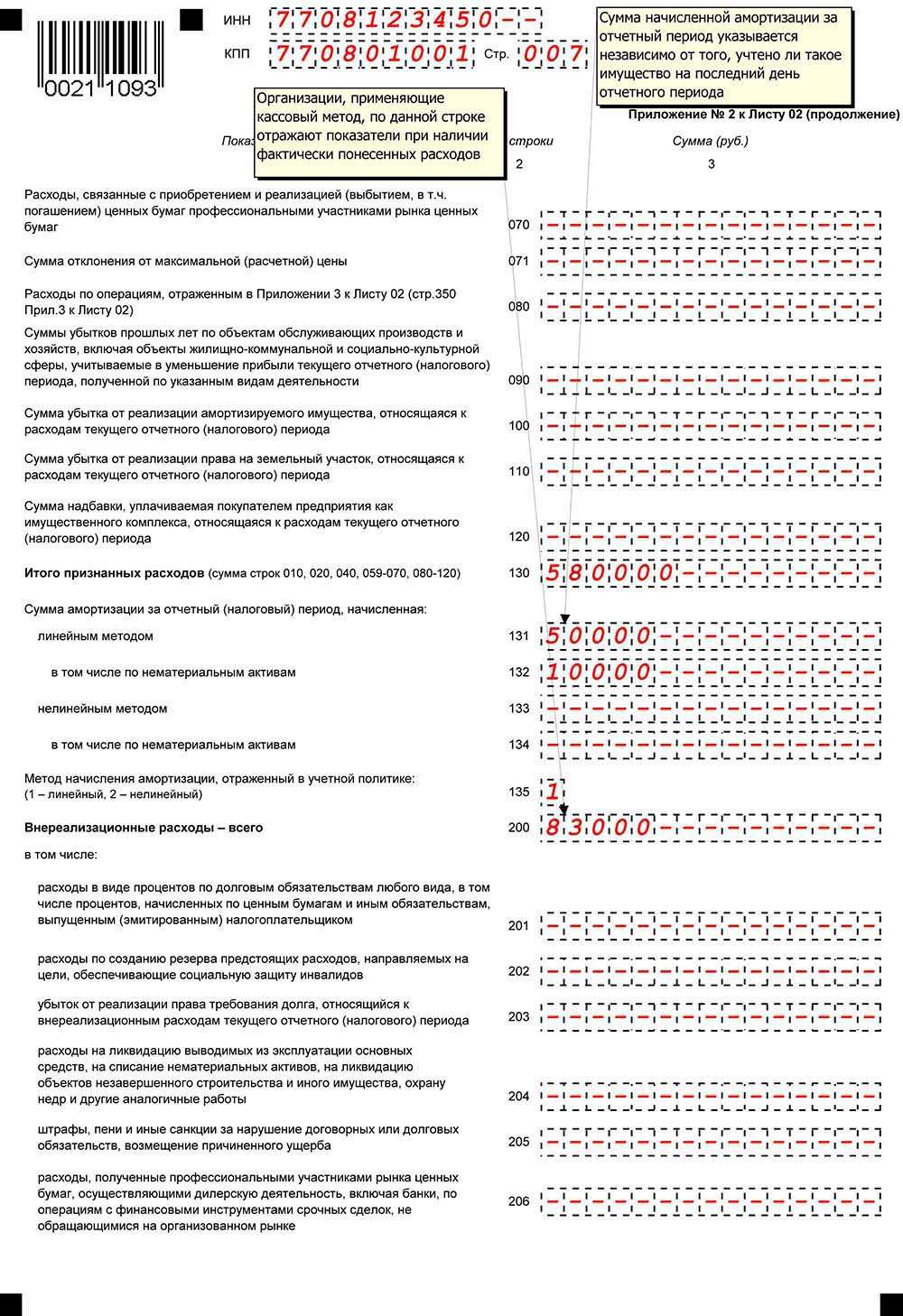

Приложение 2 конкретизирует расходы.  Строки 010-030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

Строки 010-030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

Остальные строки в нашем случае остаются пустыми.

Отдельно указываются расходы на амортизацию:

Приложение 3 оформляют, только если организация в отчётном периоде:

Уточнённая декларация понадобится, если в расчётах обнаружится ошибка и налог с первого раза не удалось высчитать верно. В уточнённой декларации указывают сумму с учётом обнаруженной ошибки. Если сумма налога при первом расчёте занижена, то вместе с подачей "уточнёнки" нужно доплатить разницу в бюджет, и перечислить пени.

Скачать образцы декларации на прибыль Бланк декларации на прибыль в формате pdf Документы![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Порядок заполнения обновленной декларации по налогу на прибыль за III квартал 2014 года. О том, как заполнить форму на примере конкретных показателей деятельности организации, смотрите в примере заполнения.

Пример заполнения декларации по налогу на прибыль. Организация начисляет авансовые платежи исходя из фактической прибыли.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Нулевая декларация по налогу на прибыльАктуально на: 22 октября 2015 г.

Организациям на общем режиме налогообложения, у которых в отчетном (налоговом) периоде не было доходов и расходов, учитываемых при расчете налога, все равно нужно отчитаться перед ИФНС. В этом случае по итогам отчетного/налогового периода сдается нулевая декларация по налогу на прибыль (утв. Приказом ФНС от 26.11.2014 № ММВ-7-3/600@ ).

Скачать бланк декларации можно здесь .

Состав нулевой декларацииНулевая декларация подается в упрощенном варианте, т. е. не нужно сдавать в ИФНС абсолютно все листы декларации. Состав декларации зависит от выбранного способа уплаты авансовых платежей.

Состав нулевой декларации

Способ уплаты авансов

По итогам отчетных периодов

Титульный лист, подраздел 1.1 Раздела 1, Лист 02 и приложения № 1 и 2 к этому Листу

— по итогам трех, шести и девяти месяцев: Титульный лист, подраздел 1.1 Раздела 1, Лист 02, приложения № 1 и 2 к Листу 02

— по итогам остальных отчетных периодов: Титульный лист, подраздел 1.1 Раздела 1, Лист 02

Титульный лист, подраздел 1.1 Раздела 1, Лист 02 и приложения № 1 и 2 к этому Листу

Заполнение декларацииЗаполнение нулевой декларации по налогу на прибыль не займет много времени: внесите необходимые данные в Титульный лист, а в других разделах бумажной декларации поставьте прочерки во всех ячейках за исключением строк, в которых указываются ИНН, КПП, номер страницы и дата заполнения.

Руководитель организации подписывает Титульный лист и подраздел 1.1 Раздела 1 декларации, а также ставит дату их заполнения.

Как подать декларациюЕсть три способа:

— отчетность сдается в ИФНС лично руководителем фирмы или любым ее сотрудником на основании выданной ему доверенности;

— декларация отправляется по почте заказным письмом (с уведомлением и описью вложения);

— декларация представляется по телекоммуникационным каналам связи (ТКС). Причем, если средняя численность работников за предшествующий год превышает 100 человек, то подать нулевую декларацию по налогу на прибыль организация обязана именно этим способом (п. 3 ст. 80 НК РФ ).

Сроки представления нулевой декларации по налогу на прибыльСпособ уплаты авансов

При нарушении срока подачи нулевой декларации по итогам года можно рассчитывать на снижение суммы штрафа — если у вас есть смягчающие обстоятельства (п. 1 ст. 112 НК РФ. п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57 ), например, если просрочка составляет всего несколько дней. Для этого нужно вместе с отчетностью сдать в ИФНС письмо, в котором указать имеющиеся смягчающие обстоятельства, в связи с наличием которых вы просите налоговиков об уменьшении штрафа.

Иногда инспекторы пытаются оштрафовать на 1000 руб. при несвоевременной сдаче декларации по итогам отчетного периода (например за 1 квартал). Но это незаконно. Если вы попали в подобную ситуацию, напишите жалобу в ИФНС или сразу в УФНС своего региона.

Приостановка операций по счетам за несдачу декларацииПри просрочке представления нулевой декларации по налогу на прибыль по итогам года более чем на 10 рабочих дней ИФНС вправе заблокировать банковские счета вашей организации (пп. 1 п. 3 ст. 76 НК РФ ).

Если же вы сдали не вовремя декларацию по итогам отчетного периода, то блокировка счета неправомерна (Письмо ФНС от 11.12.2014 № ЕД-4-15/25663 ). В такой ситуации обязательно напишите жалобу в ИФНС.

Вместо нулевой прибыльной декларации можно сдать другой отчетПри отсутствии деятельности вместо декларации по налогу на прибыль можно подать единую упрощенную декларацию (ЕУД) (утв. Приказом Минфина от 10.07.2007 № 62н ). В графе 1 данной декларации укажите «налог на прибыль организаций», в графе 2 — «25», а в графах 3 и 4 — период, за который представляется ЕУД.

Единая упрощенная декларация сдается раньше, чем декларация по налогу на прибыль. Например, за 2015 г. ЕУД нужно представить не позднее 20 января 2016 г.. а декларацию по налогу на прибыль — не позднее 28 марта 2016 г.

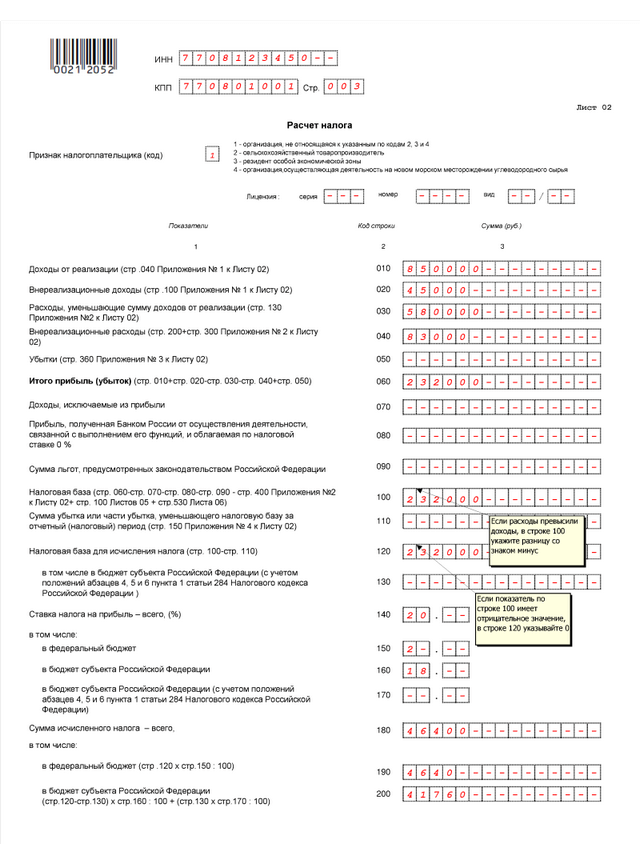

В отчетном периоде «Альфа» дивиденды не выплачивала и операций с ценными бумагами не проводила. Убытков прошлых лет, подлежащих отражению в декларации, нет.

В течение I квартала «Альфа» начислила ежемесячные авансовые платежи по налогу на прибыль в общей сумме 1 200 000 руб. в том числе:

Сумма авансового платежа по налогу на прибыль за I квартал составляет 7 990 000 руб. в том числе:

Сумма налога к доплате по итогам I квартала равна 6 790 000 руб. (7 990 000 руб. – 1 200 000 руб.), в том числе:

Суммы ежемесячных авансовых платежей, заявленных организацией к перечислению в бюджет во II квартале 2015 года, составляют:

Расчет налога на прибыль за I квартал 2016 года бухгалтер «Альфы» отразил в налоговой декларации по форме, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

В соответствии с пунктом 1.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, подразделы 1.2 и 1.3 раздела 1, приложения 3, 4, 5 к листу 02, листы 03, 04, 05, 06, а также приложения № 1 и 2 к налоговой декларации в состав отчета не включены.

Декларация подписана и сдана в налоговую инспекцию генеральным директором А.В. Львовым, который действует от имени организации без доверенности.

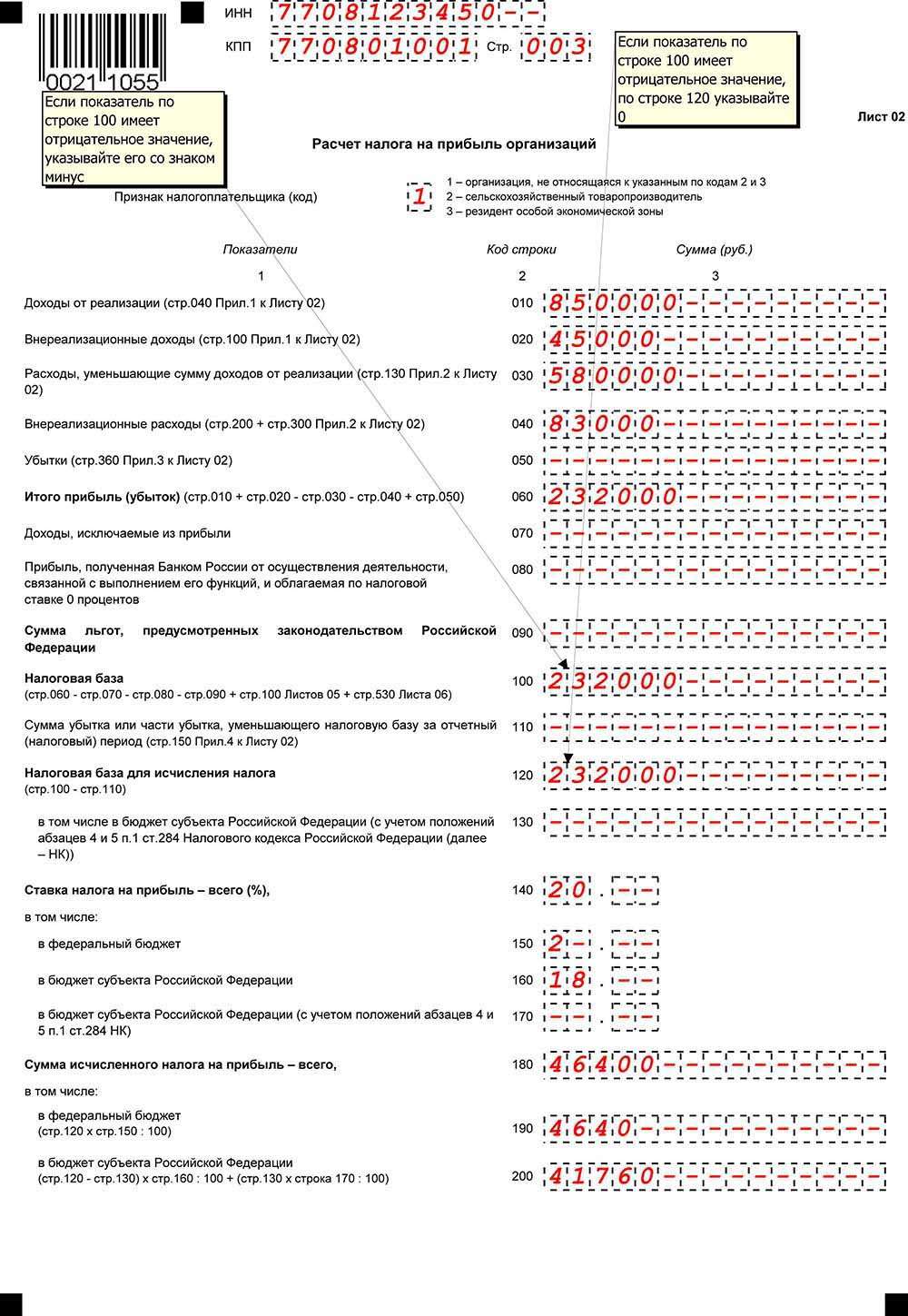

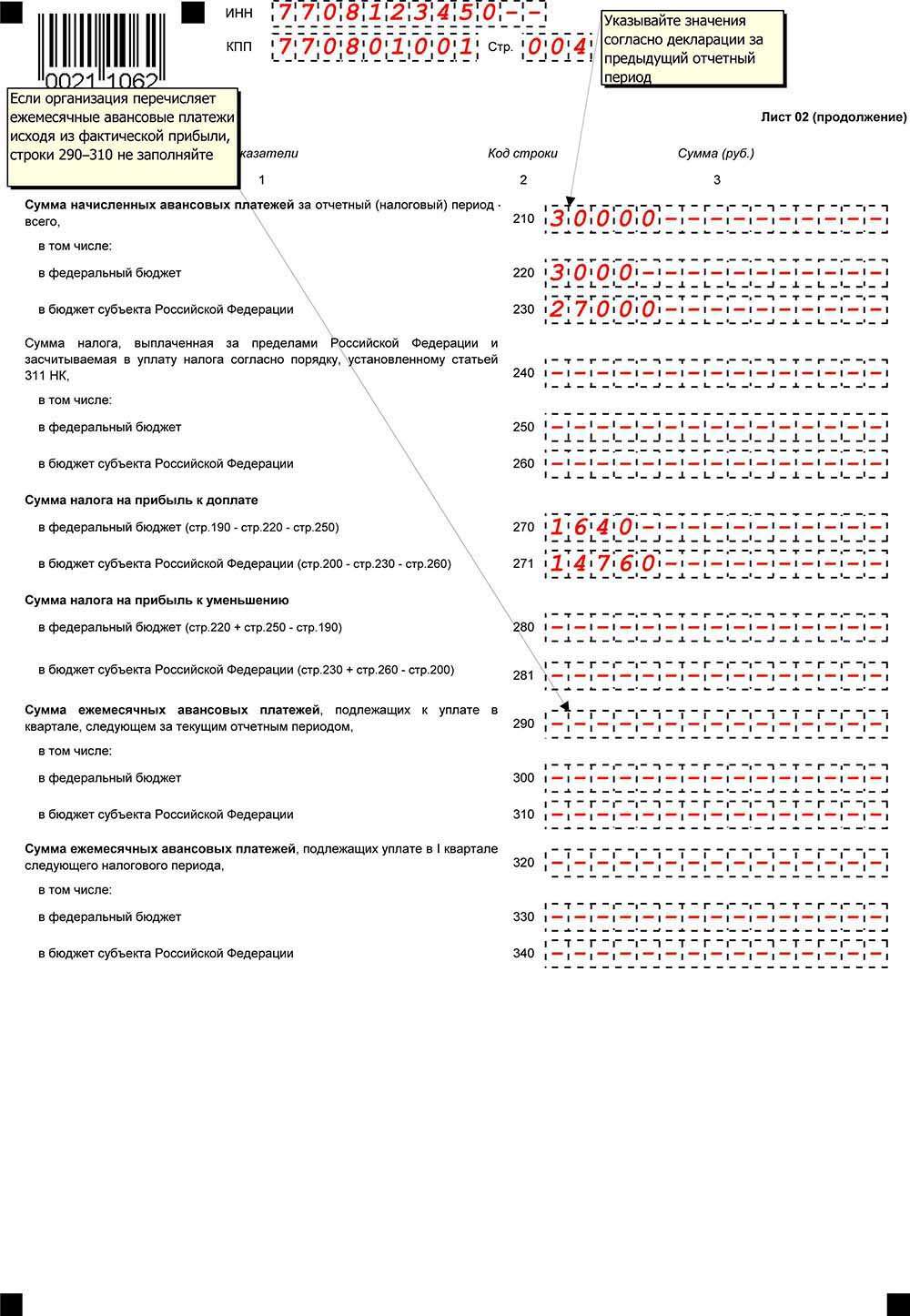

Пример заполнения декларации по налогу на прибыль за январь–март 2016 года. Организация начисляет авансовые платежи исходя из фактически полученной прибыли

ООО «Альфа» зарегистрировано в Москве и занимается производством мебели, а также реализацией покупных товаров. Доходы и расходы определяет методом начисления. В 2016 году организация перечисляет авансовые платежи по налогу на прибыль ежемесячно исходя из фактической прибыли.

По итогам работы за январь–февраль 2016 года организация начислила авансовые платежи по налогу на прибыль на общую сумму 30 000 руб.

Показатели работы организации за январь–март 2016 года составили:

Расчет налога на прибыль за январь–март 2016 года бухгалтер «Альфы» отразил в налоговой декларации по форме, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Декларация подписана и сдана в налоговую инспекцию генеральным директором А.В. Львовым, который действует от имени организации без доверенности.

Пример заполнения декларации по налогу на прибыль. Организация отразила убыток за I квартал 2016 года

ООО «Альфа» зарегистрировано в Москве и занимается производством мебели, а также реализацией покупных товаров. Доходы и расходы определяет методом начисления. В 2016 году организация перечисляет авансовые платежи по налогу на прибыль ежемесячно исходя из фактической прибыли.

По итогам работы за январь–февраль 2016 года организация начислила авансовые платежи по налогу на прибыль на общую сумму 200 000 руб.

Показатели работы организации за январь–март 2016 года составили:

Расчет налога на прибыль за январь–март 2016 года бухгалтер «Альфы» отразил в налоговой декларации по форме, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Декларация подписана и сдана в налоговую инспекцию генеральным директором А.В. Львовым, который действует от имени организации без доверенности.