Рейтинг: 4.5/5.0 (1831 проголосовавших)

Рейтинг: 4.5/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

Декларацию по налогу на прибыль заполняют только организации на общей системе налогообложения (ОСНО). Отчет сдается в налоговую службу и позволяет оценить размер доходов и расходов, полученных организацией за отчетный период.

Бланк декларации по прибыли на 2016 год утвержден приказом ФНС России от 26.11.14 N ММВ-7-3/600@. Скачать этот отчет и образец его заполнения за 1 квартал 2016 года можно внизу статьи в формате excel.

Порядок предоставления налоговой декларации зависит от того, как организация платит налог на прибыль. Если организация выполняется авансовые платежи каждый месяц, то необходимо заполнять декларацию в полном виде за 1 квартал, 6 месяцев, 9 месяцев и год. По окончанию остальных месяцев заполняется та же декларация, но в упрощенном виде — листы 01 и 02 и подраздел 1 раздела 1).

Сроки сдачи — не позднее 28 числа месяца, следующего за отчетным периодом. Если день сдачи декларации приходится на выходной день, то он переносится на следующий рабочий.

Другая налоговая отчетность:

Образец заполнения за 1 квартал 2016 годаПорядок заполнения декларации по налогу на прибыль определяется документом, находящемся в Приложении №2 к приказу ФНС России, указанному выше.

Суммовые показатели, которые следует включать в декларацию нужно считать суммарно с начала года, копейки отбрасываются (исключение — Приложение №2).

Начинать вносить данные в поля нужно с левого края, пустые клетки следует заполнить «-«. Для каждого знака предназначена отдельная клетка.

Организации заполняют только те листы, которые соответствуют полученным доходам и понесенным расходам. Заполненные листы нумеруются, незаполненный сдавать не нужно.

Способ подачи декларации на данный момент может быть любым — электронно или лично, по почте.

Обязательные листы для каждой организации — первый лист, подраздел 1.1 в первом разделе, второй лист и два приложения к нему (№1 и №2).

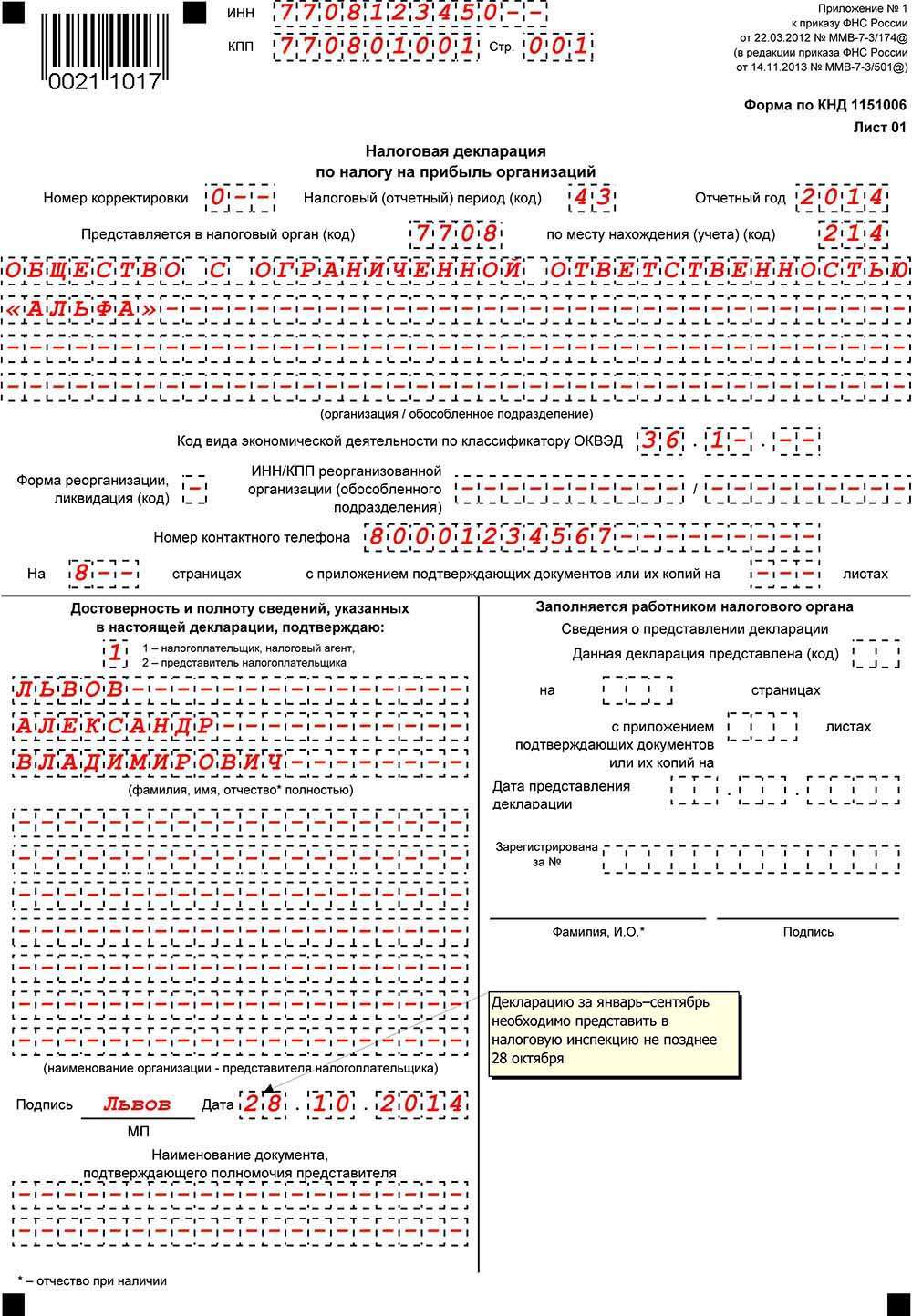

Лист 01 титульный, при заполнении декларации за 1 квартал 2016 года в поле отчетный период ставится 21.

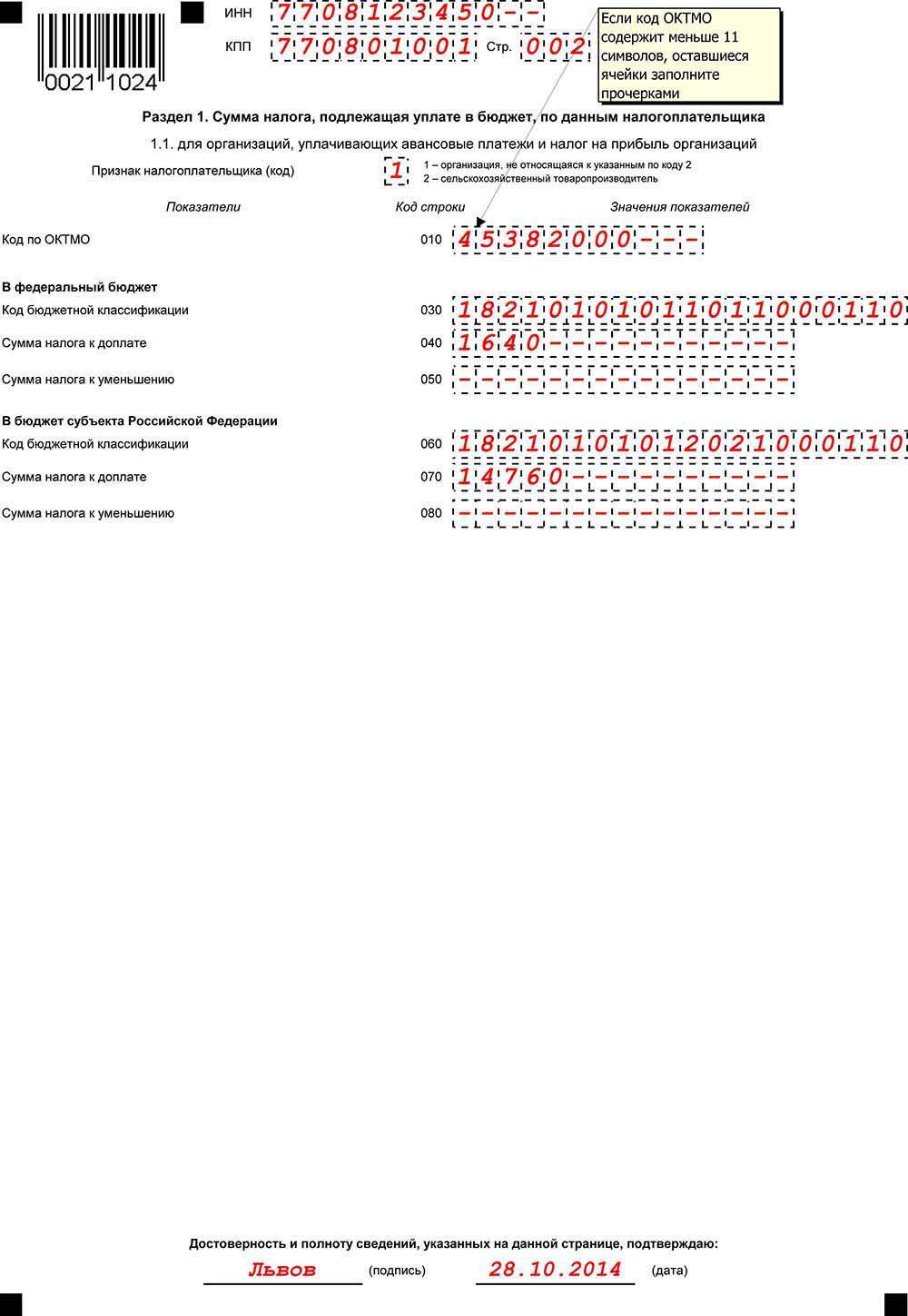

Подраздел 1.1 раздела 1 отражает конечные суммы налога, подлежащие уплате или возмещению, указываются в округленном виде.

Лист 02 отражает расчет налога, исходя из доходов и расходов организации и полученной прибыли или убытка. Для заполнения этого листа следует сначала заполнить первое и второе приложение к этому листу. В первом приложении приводятся доходы организации за отчетный период (нарастающим итогом с начала года), во втором — расходы организации.

Пример заполнения декларации по налогу на прибыль за 1 квартал 2016 года можно скачать ниже.

Порядок заполнения обновленной декларации по налогу на прибыль за III квартал 2014 года. О том, как заполнить форму на примере конкретных показателей деятельности организации, смотрите в примере заполнения.

Пример заполнения декларации по налогу на прибыль. Организация начисляет авансовые платежи исходя из фактической прибыли.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары"О порядке заполнения налоговой декларации по налогу на прибыль организаций"

Письмо ФНС России от 05.02.2015 №ГД-4-3/1696@

"О заполнении налоговой декларации по налогу на прибыль организаций"

Из письма ФНС России № ГД-4-3/1696@ от 05.02.2015.

"Приказ № ММВ-7-3/600@ зарегистрирован в Минюсте России 17 декабря 2014 года (регистрационный номер 35255) и официально опубликован в «Российской газете» 30 декабря 2014 года. Специальный порядок вступления в силу Приказом № ММВ-7-3/600@ не установлен."

"Налоговые декларации по налогу на прибыль организаций за отчетные и налоговый периоды 2015 года представляются в налоговые органы по форме и формату, утвержденным Приказом № ММВ-7-3/600@."

"Федеральная налоговая служба рекомендует налогоплательщикам представлять в налоговые органы налоговые декларации по налогу на прибыль организаций за налоговый период 2014 года по форме и формату, утвержденным Приказом № ММВ-7-3/600@". Смотреть полный текст письма также на этой странице.

Некоторые новости по теме:

Новое от 22.09.2015

Разрабатывается новая форма декларации по налогу на прибыль. Опубликован проект приказа >>

Новое от 18.09.2015

Налогоплательщики могут самостоятельно проверить правильность заполнения декларации по налогу на прибыль: открыты контрольные соотношения >>

Новое от 26.08.2015

Согласно п. 10 ст. 286 НК РФ организация вправе уменьшить сумму налога на прибыль (авансового платежа), зачисляемую в бюджет субъекта РФ (в бюджет г. Москвы, Санкт-Петербурга или Севастополя), на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога (авансового платежа).

На территории г. Москвы торговый сбор введен с 01.07.2015. Следовательно, плательщики торгового сбора вправе учесть его при исчислении налога на прибыль за 9 месяцев 2015 года и за 2015 год.

Действующая форма декларации по налогу на прибыль (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@) не содержит строк для отражения данного показателя. В связи с этим ФНС России выпустила письмо от 12.08.2015 № ГД-4-3/14174@, в котором разъяснила, в каких строках отражать торговый сбор до внесения изменений в декларацию.

Новое от 29.07.2015

ФНС: Минфин России разъяснил отдельные случаи применения нулевой ставки на прибыль образовательными и медицинскими учреждениями >>.

Новое от 30.06.2015

Премьер-министр РФ Дмитрий Медведев утвердил список социальных услуг с нулевым налогом на прибыль >> .

Налог на прибыль – это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Сроки представления дек ларации по Налогу на прибыль: Согласно ст. 289 НК РФ налоговая декларация предоставляется: Не позднее 28 дней со дня окончания соответствующего отчетного периода. Не позднее 28 марта года, следующего за истекшим налоговым периодом [Источник здесь и ниже: 1]

Налоговый период. Отчетный период. Согласно статье 285 НК РФ: 1. Налоговым периодом по налогу признается календарный год. 2. Отчетными периодами по налогу признаются первый квартал, полугодие и 9 месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года. Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. (cт. 285 НК РФ). Декларацию необходимо представлять в налоговую инспекцию: по месту нахождения организации; по месту нахождения каждого обособленного подразделения организации. Источник 1: ФНС.

Декларация по новой форме, утвержденной в ноябре 2014 года, сдается на протяжении всего 2015 и 2016 года, однако традиционно именно с этим отчетом у бухгалтеров возникают основные проблемы.

Декларация по новой форме, утвержденной в ноябре 2014 года, сдается на протяжении всего 2015 и 2016 года, однако традиционно именно с этим отчетом у бухгалтеров возникают основные проблемы.

Все налогоплательщики, которые работают на территории России, получают прибыль и при этом применяют общую систему налогообложения. обязаны платить налог с прибыли и сдавать соответствующую отчетность. Текущие финансовые результаты и соответствующие им суммы налога сообщаются в налоговую инспекцию по месту регистрации. Формой такого сообщения и является декларация.

Что это за документ, кто его сдаетПлательщиками налога признаются:

Декларация представляет собой подробный отчет компании о ее деятельности за истекший период, суммах выручки и затрат, сведения о формировании себестоимости и структуре расходов. Из нее информационная система налоговой службы извлекает не только данные о сумме налога, параллельно проходит глубокий анализ и оценка текущего состояния фирмы.

Декларация представляет собой подробный отчет компании о ее деятельности за истекший период, суммах выручки и затрат, сведения о формировании себестоимости и структуре расходов. Из нее информационная система налоговой службы извлекает не только данные о сумме налога, параллельно проходит глубокий анализ и оценка текущего состояния фирмы.

Опытные бухгалтеры знают, что методологические ошибки, допущенные ими при заполнении формы, будут обязательно выявлены налоговиками во время камеральных проверок. Это говорит о пристальном внимании, которое уделяется анализу данного отчета.

Основным источником информации для заполнения документа является налоговый регистр и оборотно-сальдовая ведомость. В разделах этого отчета подробно расписываются все показатели, влияющие на формирование финансового результата.

Декларация может быть подана на бумаге, если численность сотрудников не превышает 100 человек. Если работников больше, придется настраивать электронную систему обмена информацией.

Срок сдачи Отчет по прибыли сдается ежеквартально. однако расчеты в него заносятся нарастающим итогом. Все налогоплательщики сдают в год четыре декларации: годовую, за 3 месяца, за 6 месяцев и за 9 месяцев. Однако авансовые платежи вносятся в бюджет не только поквартально, но и ежемесячно, в зависимости от норм закона, которыми руководствуется фирма.

Отчет по прибыли сдается ежеквартально. однако расчеты в него заносятся нарастающим итогом. Все налогоплательщики сдают в год четыре декларации: годовую, за 3 месяца, за 6 месяцев и за 9 месяцев. Однако авансовые платежи вносятся в бюджет не только поквартально, но и ежемесячно, в зависимости от норм закона, которыми руководствуется фирма.

Предстоящие сроки сдачи формы наступят в 2016 году:

В 2016 году по стечению обстоятельств номинальные сроки сдачи совпадают с календарными, но так бывает не всегда. Если день отправки выпадает на выходной или совпадает с датой государственного праздника, то крайний срок переносится на ближайший следующий за ним рабочий день.

Непредставление документа в сроки, указанные выше, влечет целый комплекс неприятностей:

Порядок и образец заполнения справки 6-НДФЛ вы найдете в этой статье .

Подробная инструкция по заполнениюНезависимо от имеющихся у организации данных, в составе декларации должны присутствовать следующие разделы:

Если реализации и расходов не было в указанный период, в этих разделах проставляются нули. Все остальные листы заполняются по мере наличия соответствующей информации.

Раздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» не предоставляется фирмами, которые платят налоги поквартально.

Заполнение титульного листаНа титульном листе помимо регистрационных данных указываются специальные коды:

Перед внесением данных в этот раздел следует заполнить Приложения №1 и №2, так как в них содержатся все исходные данные для расчета.

Приложение № 2 – Расходы:

Показатели Листа №2 заполняются автоматически, если применяется компьютерная программа. Чаще всего для этих целей используется разработанная самими налоговиками «Налогоплательщик ЮЛ», которую можно бесплатно скачать на официальном сайте.

Здесь вы можете бесплатно скачать бланк и образец заполнения данного отчета

Отличия новой формыО том, как легко и быстро заполнить данную форму в программе 1С, смотрите на следующем видео:

Нулевая декларацияНулевая декларация подается в том случае, если в отчетный период не происходило никакого движения по регистрам, не извлекалась прибыль, и не имелось убытков. Форма считается нулевой, если абсолютно все показатели в ней равны нулю.

Нулевые обороты в организации бывают в следующих случаях:

Сроки подачи «нулевок» такие же, как и для обычных деклараций. Следует все же помнить, что частое представление нулевых отчетов может вызвать интерес у инспекции и спровоцировать проверку.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Как заполнить налоговую декларацию по налогу на прибыль? Разберемся с этим отчетом в данной статье. Скачать актуальный бланк декларации можно в конце статьи. Кроме того, здесье приведен заполненный образец декларации по налогу на прибыль, а краткие комментарии к данной форме помогут вам в оформлении декларации.

Декларация по налогу на прибыль подается:

Существует официальный документ: Порядок заполнения налоговой декларации по налогу на прибыль, скачать его вы можете по ссылке в конце статьи, там содержатся подробные рекомендации по оформлению каждого листа, каждого раздела декларации. Все разъяснения там вполне исчерпывающие, поэтому, повторять все это здесь смысла нет. Кроме того данный документ имеет несколько приложений, в которых приведены различные коды, использующиеся при оформлении декларации.

Отметим некоторые моменты, на которые стоит обратить внимание при оформлении декларации:

Декларация состоит из листов, разделов и приложений, но далеко не все организация должна заполнить.

При общей системе налогообложения нужно заполнить обязательно: лист 01 и к нему раздел 1.1, лист 02 и к нему приложения 1-2. Остальные листы заполняются при необходимости, если были совершены операции, указанные в этих листах.

При других системах налогообложения сдается обязательно: лист 01, 03 и раздел 1.3.

Образец заполнения декларации по налогу на прибыль для организации, имеющей общую систему налогообложенияЗаполнять декларацию лучше в той последовательности, которая указана ниже.

Заполняем лист 01 декларации по налогу на прибыльЛист 01 представляет из себя титульный лист, содержащий основную информацию о налогоплательщике. Как правило, оформление этого листа не вызывает затруднений.

Декларация заполнена на организацию ООО «Кондитер», которая платит квартальные платежи. Организация отчитывается за налоговый период — 2012 год.

Заполняем Приложение 3 к листу 02 декларации по налогу на прибыльОформление этого приложения требуется в том случае, если имели место быть операции, указанные в этом приложении.

ООО «Кондитер» в IV квартале продал автомобиль, то есть была совершена реализация амортизируемого основного средства. Значит, этот раздел придется заполнить.

Данные для заполнения этого раздела:

Остаточная стоимость автомобиля: 300 000 руб.

Продан автомобиль за 200 000 руб. соответственно убыток от реализации 100 000 руб.Заполняем Приложение 1 к листу 02 декларации по налогу на прибыль

Этот лист обязателен к заполнению, в нем содержится информация о доходах организации.

Данные по ООО «Кондитер»:

Заполнение Приложения 2 листа 02 декларации по налогу на прибыль

Здесь отражаем все расходы, возникшие в течении налогового периода.

Данные по ООО «Кондитер»:

Здесь стоит обратить внимание на строку 100 «Сумма убытка от реализации амортизируемого имущества», в данном случае это убыток от продажи автомобиля. В налоговом учете убыток от реализации амортизируемого имущества равномерно распределяется по остаточному сроку полезного использования. В данном случае наблюдаем расхождения между бухгалтерским и налоговым учетом. Если бы автомобиль был продан с прибылью, то расхождений бы не было.

В нашем случае убыток от продажи автомобиля составил 100 000 руб. предположим, что оставшийся срок полезного использования составляет 20 месяцев, тогда ежемесячная сумма убытка = 100 000 / 20 = 5 000 руб. Если автомобиль продан в октябре, то в строке 100 указываем убыток за два месяца (ноябрь, декабрь) = 10 000 руб.

Заполнение листа 02 декларации по налогу на прибыльВ этом листе происходит расчет налога на прибыль. Заполняется он на основании заполненных приложений к листу 02. В нашем случае на основании заполненных Приложений 1-3 к листу 02.

Здесь следует учесть, что ООО «Кондитер» в течении года квартальными платежами уплатил уже 1 200 000 руб.

Заполнение Раздела 1.1 декларации по налогу на прибыльПоследним нашим шагом при заполнении декларации по налогу на прибыль будет оформление Раздела 1.1, где указываем итоговые суммы по исчисленному налогу, подлежащему уплате в бюджет. Если организация платит ежемесячные платежи, то следует заполнить также Раздел 1.2.

Скачать образцы декларации по налогу на прибыльНачинать заполнение декларации по налогу на прибыль нужно с приложений к листу 02, так как при заполнении этого листа используются данные из них. Приложения 1 и 2 к декларации по налогу на прибыль сдают все налогоплательщики, остальные заполняются только при наличии соответствующих показателей.

Затем можно переходить к заполнению листов. Все плательщики заполняют лист 02. Остальные листы, а также приложения к декларации по налогу на прибыль включаются в нее при необходимости.

После того как все листы будут готовы, формируются подразделы итогового раздела 1 налоговой декларации по налогу на прибыль.

На титульном листе налоговой декларации по налогу на прибыль необходимо указать количество страниц декларации, поэтому его лучше заполнять в последнюю очередь.

Налоговая декларация по налогу на прибыль: правила заполнения показателейОбщие требования к заполнению декларации по налогу на прибыль содержатся в разделе II Порядка заполнения декларации по налогу на прибыль. Ознакомиться с ними обязательно стоит тем, кто сдает декларацию в бумажном виде, в том числе с заполнением бланка на компьютере. При формировании электронной версии или использовании бухпрограмм соблюдение требований обеспечит ПО.

Итак, общие правила заполнения декларации по налогу на прибыль таковы:

Подробности см. в материале «Как верно заполнить декларацию по налогу на прибыль нарастающим итогом?» .

Пример заполнения поля с датой:

При распечатке налоговой декларации по налогу на прибыль. подготовленной с использованием ПО, допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов изменяться не должны. Печать знаков выполняется шрифтом Courier New кеглем 16–18 пунктов.

Указанные правила применяются и при заполнении декларации по налогу на прибыль за 2016 год.

Заполнение декларации по налогу на прибыль: основные листы и строкиДалее приведем порядок заполнения основных листов и строк декларации по налогу на прибыль. При этом не будем рассматривать специфические:

Нужно заполнить все показатели, кроме раздела «Заполняется работником налогового органа».

Приводим общие сведения о декларации

Прежде всего необходимо указать (разд. III Порядка заполнения декларации по налогу на прибыль ):

Отдельные коды предусмотрены для деклараций по КГН (см. приложение № 1 к Порядку заполнения декларации).

Удостоверяем отчетные сведения

Далее необходимо заполнить раздел «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю», указав:

Далее следует указать фамилию, имя, отчество лица, подписывающего декларацию по налогу на прибыль (руководителя или представителя — «физика»), и дату ее составления.

О проставлении на декларации печати читайте в материале «Нюансы порядка составления и сдачи декларации по налогу на прибыль».

Если представитель — организация, приводятся ее наименование и фамилия, имя, отчество физлица, уполномоченного удостоверять декларацию от ее имени.

При подписании декларации по налогу на прибыль любым представителем также приводятся сведения о документе, подтверждающем его полномочия.

Раздел 1 и его подразделыВ разделе 1 указываются сведения о сумме налога, подлежащей уплате в бюджет (разд. IV Порядка заполнения декларации по налогу на прибыль ).

Данный раздел включает 3 подраздела:

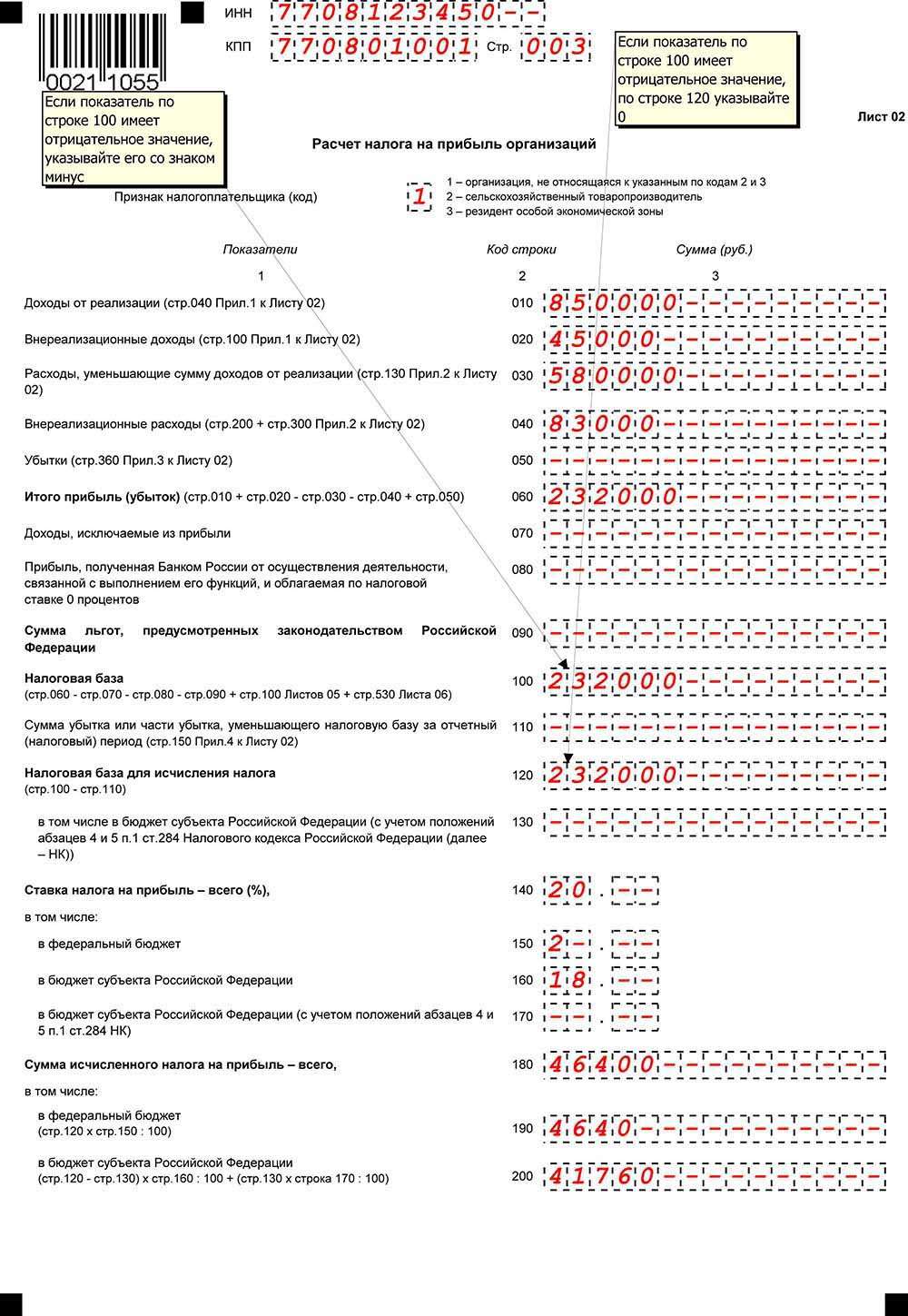

В данном листе производится расчет налога. Он заполняется в определенном порядке (разд. V Порядка заполнения декларации по налогу на прибыль ).

По реквизиту «Признак налогоплательщика» большинство организаций ставит «1». Специальные коды предусмотрены:

В аналогичном порядке признак заполняется далее.

Отражаем доходы и расходы

По строкам 010–020 отражаются доходы от реализации и внереализационные доходы из приложения № 1 к листу 02.

По строкам 030–040 — расходы, уменьшающие доходы от реализации, и внереализационные расходы из приложения № 2 к листу 02.

По строке 050 — сумма убытков, которые учитываются в особом порядке и отражаются в приложении № 3 к листу 02.

Определяем налоговую базу

В строке 060 выводим финрезультат — прибыль или убыток. В большинстве случаев эта сумма и будет налоговой базой по налогу, которую следует отразить в строке 100.

Строку 110 заполняют те плательщики, которые переносят на текущий период убытки, понесенные в прошлом.

Если переносить нечего или текущая прибыль перекрыла убыток, в строке 120 нужно отразить величину базы, с которой и будет исчисляться налог. Показатель этой строки равен разности между строками 100 и 110.

В строке 130 налоговую базу отражают отдельные плательщики, которые платят налог в бюджет субъекта по пониженным ставкам.

Указываем ставки и считаем налог

По строкам 140–170 указываются налоговые ставки: общая, федеральная, региональная и региональная пониженная. По строкам 180–200 — суммы исчисленного налога.

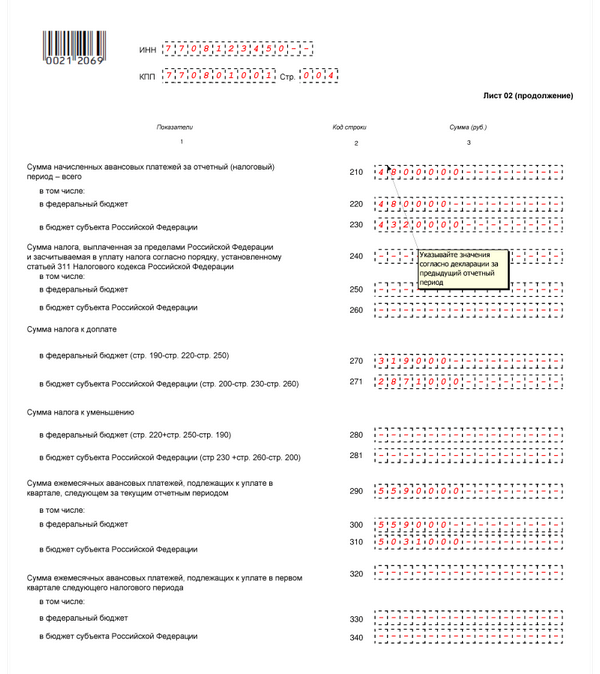

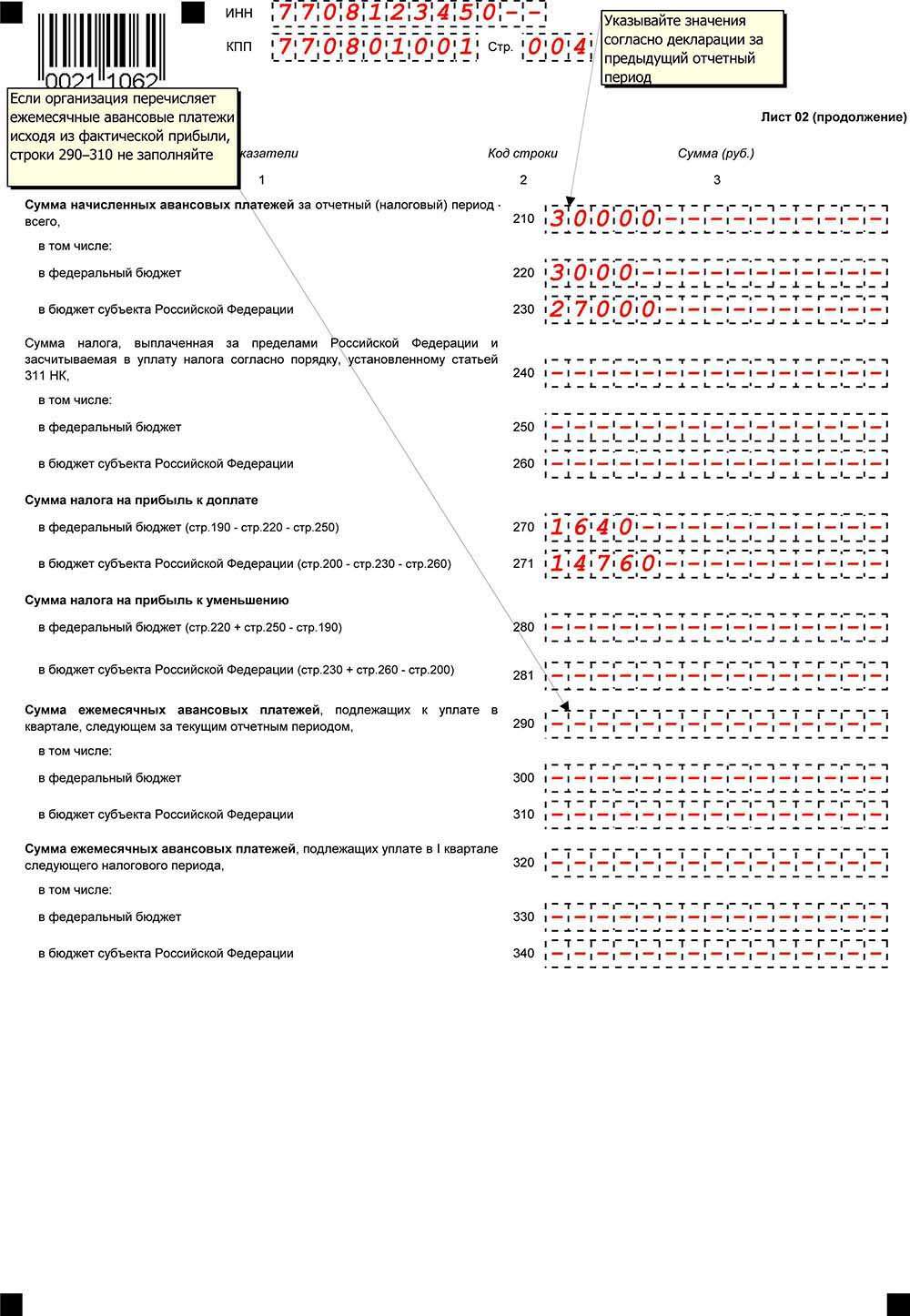

По строкам 210–230 нужно указать суммы начисленных авансовых платежей за отчетный (налоговый) период.

Для декларации по налогу на прибыль 2016 образец заполнения отдельных строк приведен на нашем сайте.

О том, как посчитать авансы, читайте в статье «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

Строки 240–260 заполняются в том случае, когда в уплату налога засчитывается налог, уплаченный за границей.

Также в этих строках ФНС рекомендует отражать торговый сбор – см. «Как московским организациям отразить торговый сбор в декларации по налогу на прибыль?».

Сумма налога к доплате или к уменьшению отражается побюджетно в строках 270–271 и 280–281 соответственно.

Сумма к доплате рассчитывается как разница между налогом, исчисленным за отчетный период (строки 190 и 200), авансами за прошлый период (строки 220 и 230) и зачтенным «заграничным» налогом (строки 250 и 260).

Далее в декларации отражаются:

Это разность между строкой 180 текущей декларации и строкой 180 декларации за прошлый отчетный период. Если она отрицательная или нулевая, авансы не уплачиваются.

Строки 290–310 не заполняются:

Эти строки нужно заполнять:

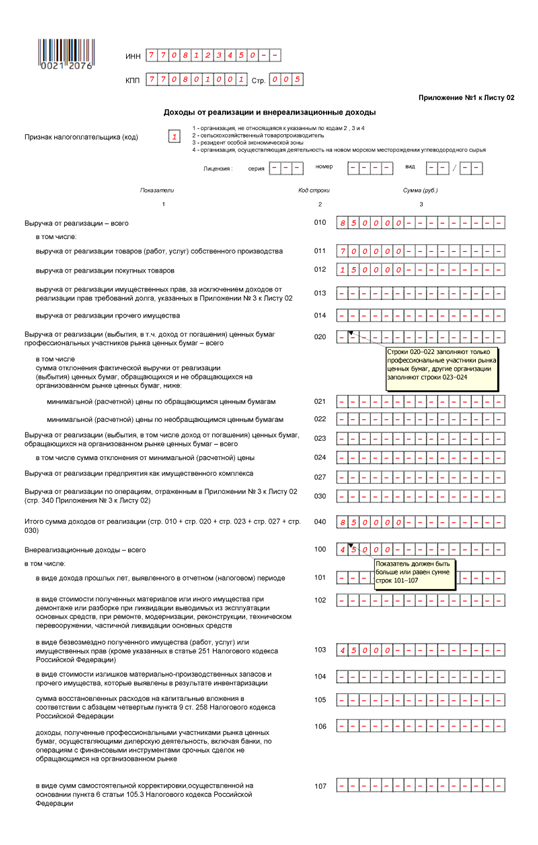

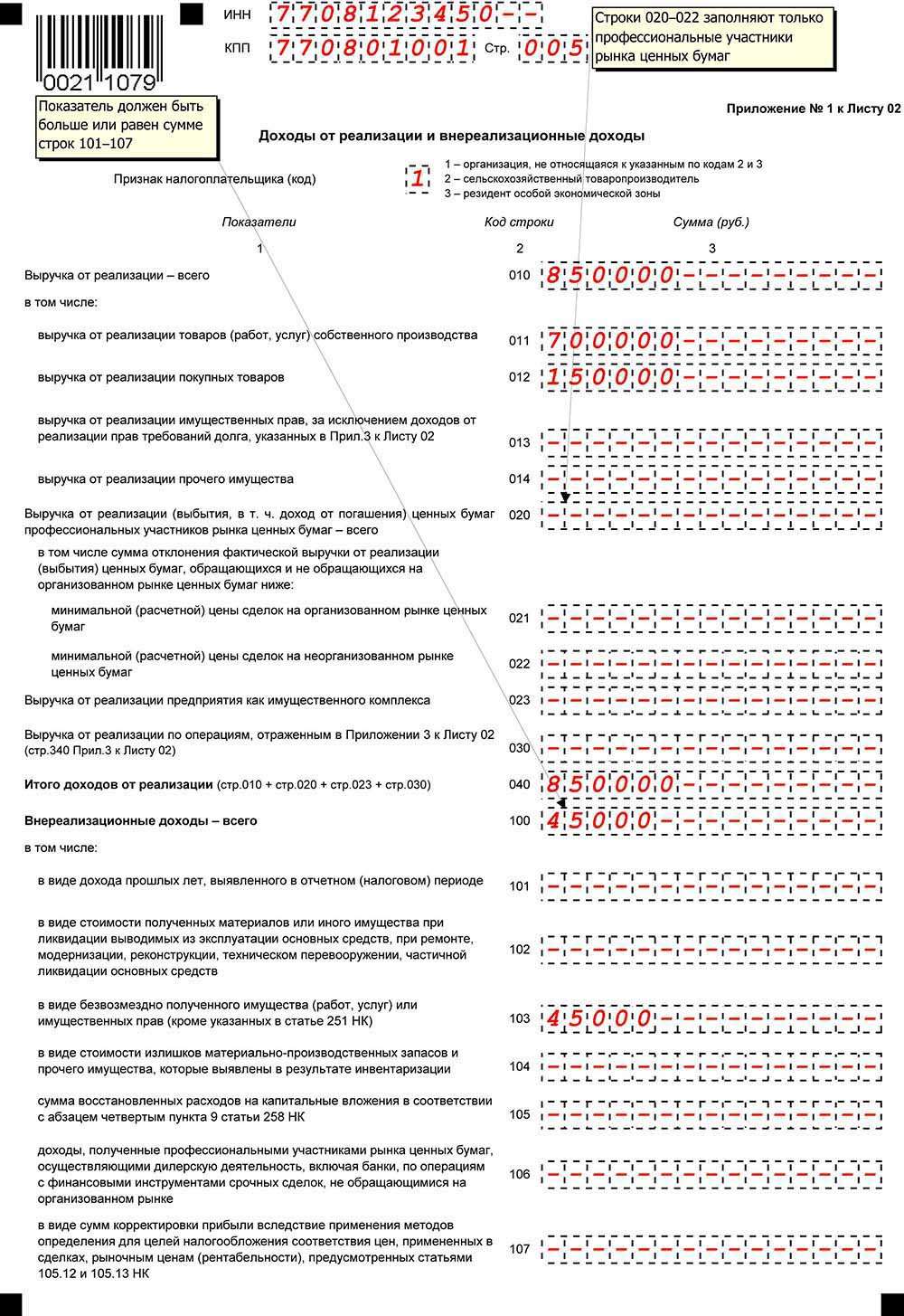

В приложении № 1 к листу 02 отражаются доходы организации от реализации и внереализационные (разд. VI Порядка заполнения декларации по налогу на прибыль ).

Сведения о выручке

По строке 010 нужно показать общую величину выручки от реализации. По срокам 011–014 этот показатель детализируется по выручке от реализации:

Строки 020–022 заполняют только профучастники рынка ценных бумаг.

По строкам 023–024 с 1 января 2015 г. доходы по обращающимся ценным бумагам показывают плательщики, не являющиеся профучастниками.

По строке 027 показывается выручка от реализации предприятия как имущественного комплекса.

В строку 030 переносится выручка от реализации по операциям, отраженным в приложении № 3 к листу 02 (стр. 340 приложения № 3 к листу 02).

Строка 040 — итоговая по доходам от реализации. Эту сумму нужно перенести в строку 010 листа 02.

Декларация по налогу на прибыль предполагает, что после доходов от реализации отражаются внереализационные доходы.

В строке 100 указывается их общая сумма. Она пойдет в строку 020 листа 02.

Далее в строках 101–107 нужно указать некоторые доходы, в том числе:

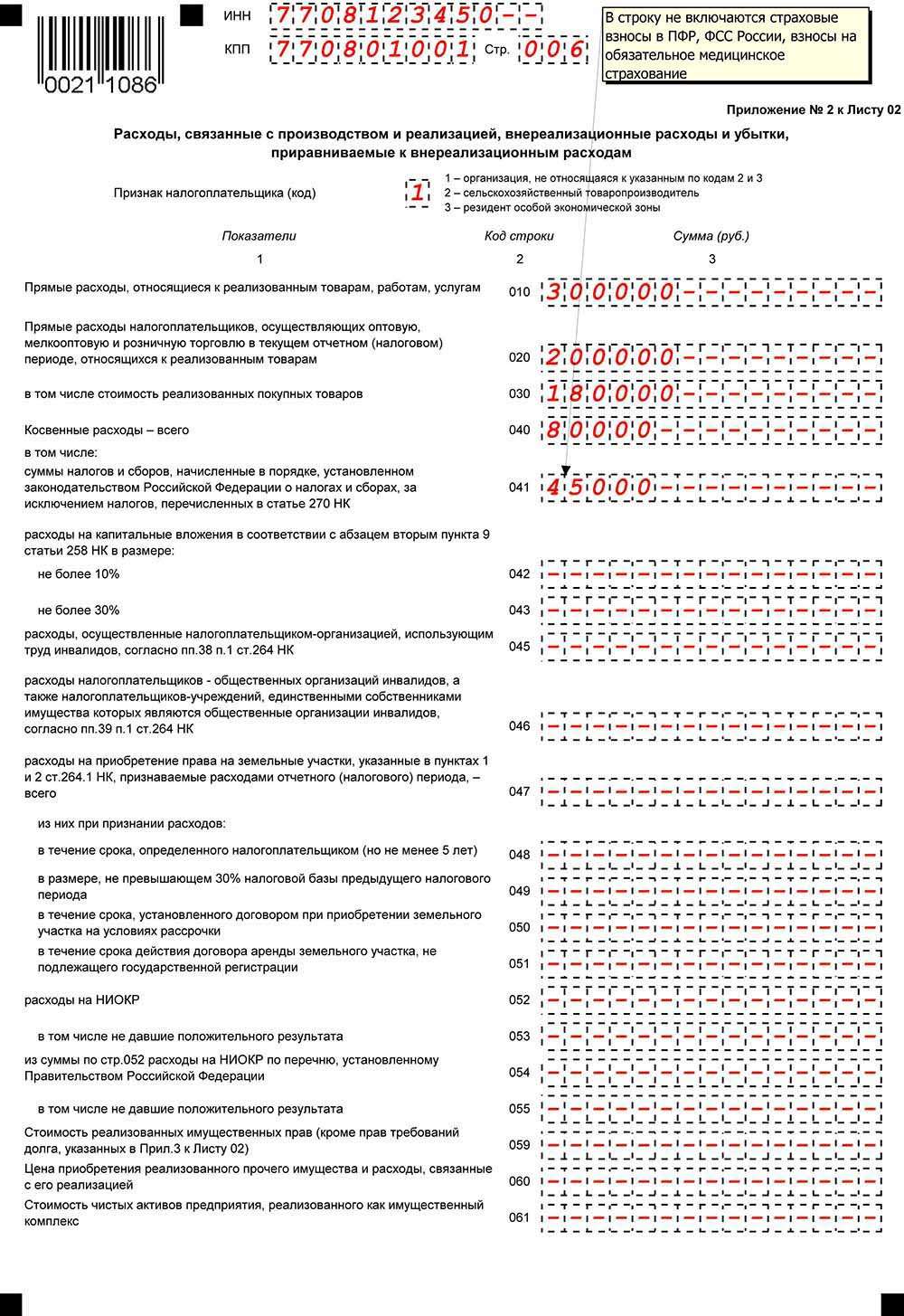

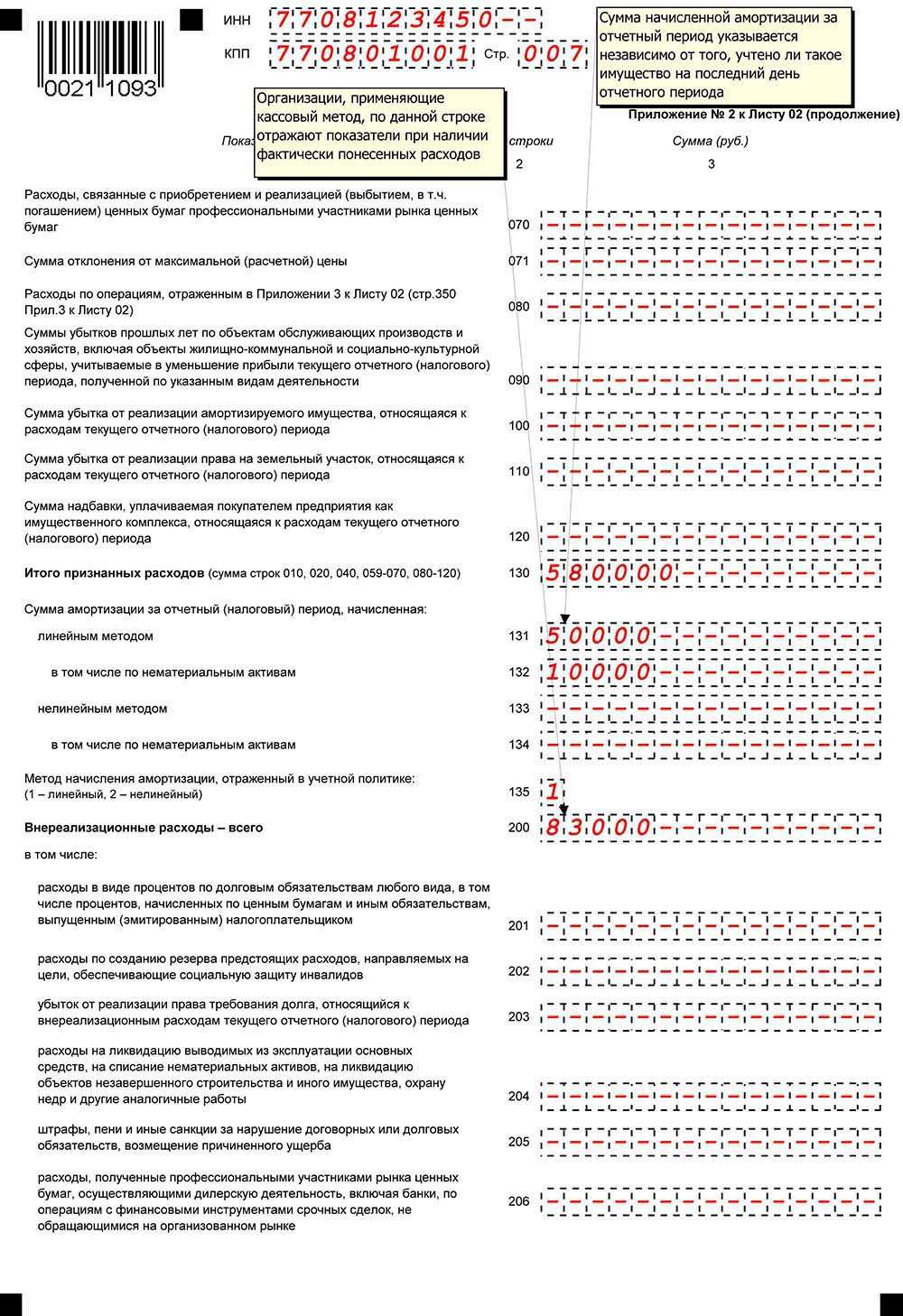

Декларация по налогу на прибыль содержит приложение 2 к листу 02, в котором рассчитывается сумма расходов организации — как связанных с производством и реализацией, так и внереализационных (разд. VII Порядка заполнения декларации по налогу на прибыль ). Рассмотрим основные строки приложения.

Отражаем расходы на производство и реализацию

Производственные расходы отражаются в приложении с делением на прямые и косвенные.

Для прямых расходов отведены строки 010–030:

Далее идут расходы косвенные. Их общая сумма отражается по строке 040, а в строках 041–055 расшифровываются отдельные из них, например налоги (страховые взносы сюда не включаются), амортизационные премии, приобретение земельных участков, НИОКР.

Внимание: кассовый метод!

Если вы применяете кассовый метод учета, строки 010–030 не заполняйте. Расходы, уменьшающие налоговую базу согласно ст. 273 НК РФ, покажите по строке 040.

По строке 060 показывается цена приобретения (создания) прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества), доходы от реализации которого отражены в строке 014 «Выручка от реализации прочего имущества» приложения № 1 к листу 02, а также расходы, связанные с его реализацией.

По строке 061 указывается стоимость чистых активов предприятия, реализованного как имущественный комплекс.

Строки 070 и 071 заполняются только профессиональными участниками рынка ценных бумаг. Не профучастники расходы, связанные с обращающимися ценными бумагами, отражают в строках 072–073 соответственно.

В строке 080 отражаются расходы по операциям, отраженным в приложении № 3 к листу 02 (стр. 350 приложения № 3 к листу 02).

В следующих строках следует привести убытки:

По строке 120 показывается сумма надбавки, выплачиваемая покупателем предприятия как имущественного комплекса (пп. 1 п. 3 ст. 268.1 НК РФ).

По строкам 131–135 отразите информацию о начисленной амортизации (в т.ч. по НМА) по линейному/нелинейному методу начисления.

Общая сумма внереализационных расходов показывается в строке 200, отдельные расходы приводятся по строкам 201–206, в частности:

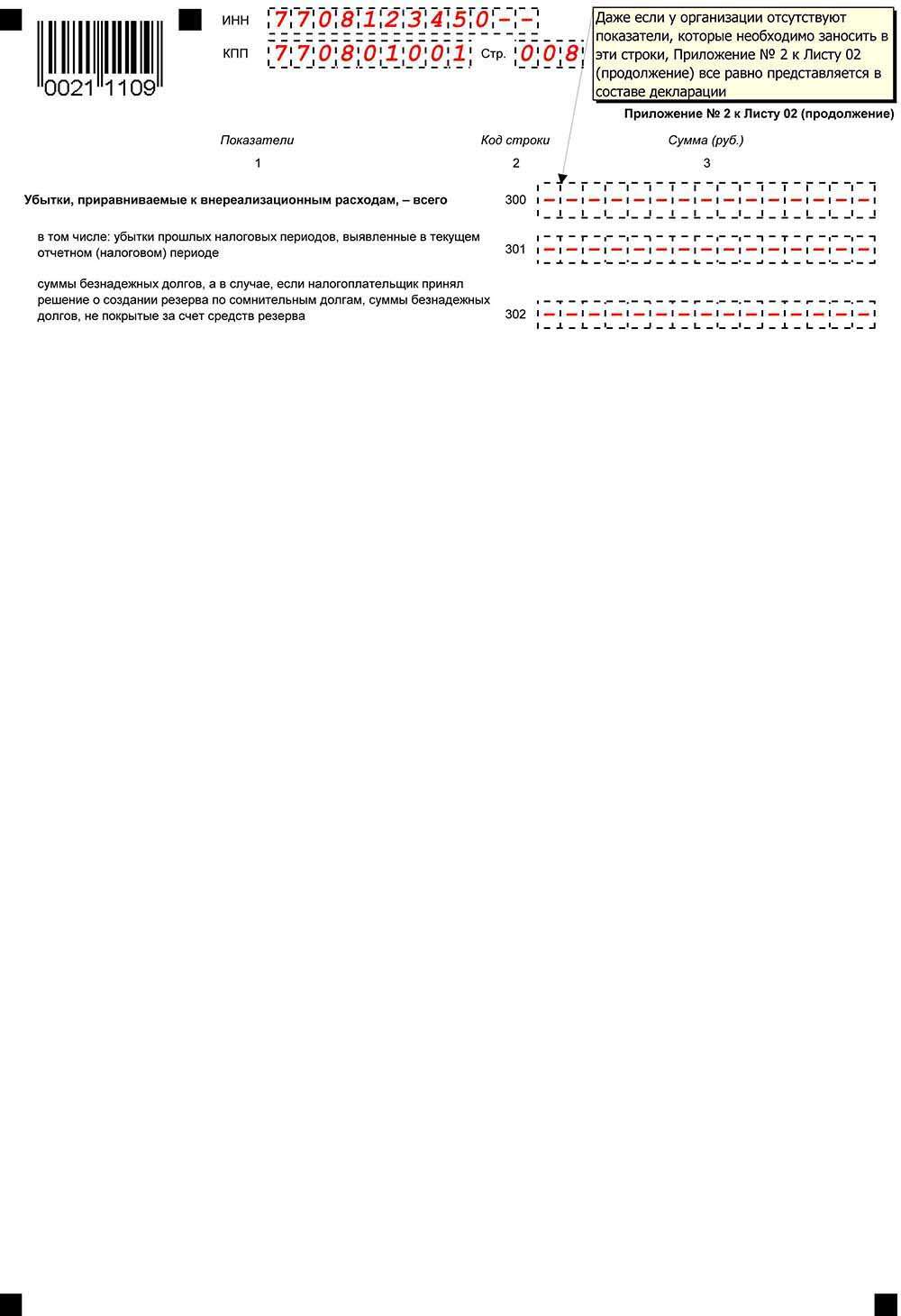

По сроке 300 отражаются приравниваемые к внереализационным расходам убытки, в том числе выявленные в текущем периоде убытки прошлых лет (строка 301) и безнадежные долги (302).

Если в текущем периоде вы исправляете ошибки прошлых лет, не повлекшие занижения налога, заполните строки 400–403.

Приложение № 3 к листу 02Приложение № 3 к листу 02 содержит расчет финансовых результатов, учитываемых в особом порядке (ст. 264.1, 268, 275.1, 276, 279, 323 НК РФ).

Это доходы, расходы и результаты по таким операциям, как:

В конце приложения (строки 340–360) приводятся: итоговая выручка, расходы, убытки по всем отраженным здесь операциям.

Приложение № 4 к листу 02Приложение № 4 заполняют те налогоплательщики, которые переносят на текущий период убытки, полученные в прошлых периодах.

Напомним, такой перенос возможен по убыткам 10 предыдущих лет (пп. 1, 2 ст. 283 НК РФ).

Приложение включается в состав декларации только за I квартал и за год (п. 1.1 Порядка заполнения декларации по налогу на прибыль ).

Остаток неперенесенного убытка на начало налогового периода отражается в строке 010. В строках 040–130 показываются убытки по годам их образования.

В строке 140 указывается налоговая база — сюда нужно перенести показатель строки 100 листа 02.

В строке 150 — сумма убытка, уменьшающего текущую налоговую базу. Эта строка не может быть больше строки 140. Показатель из нее перенесите в строку 110 листа 02 декларации.

Остаток неперенесенного убытка указывается в строке 160 (только в годовой декларации!).

Строки 135, 151 и 161 предназначены для указания убытков по завершенным сделкам, которые получены по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, возникшим до 31 декабря 2014 года включительно и не учтенным ранее при определении налоговой базы.

Приложение № 5 к листу 02Приложение № 5 к листу 02 заполняют организации, имеющие обособленные подразделения. Оно заполняется (п. 10.1 Порядка заполнения декларации по налогу на прибыль ):

Количество заполненных приложений зависит от количества обособленных подразделений или их групп.

Указываем код составления расчета

В поле «Расчет составлен (код)» проставьте:

Затем заполняются сведения о подразделении: КПП, наименование, является ли оно ответственным по группе.

Считаем базу и налог

В строке 030 указывается налоговая база в целом по организации. Перенесите сюда данные строки 120 листа 02 декларации.

В строках 040–120 рассчитайте налог и авансовые платежи исходя из доли налоговой базы подразделения (или головной организации) и ставки налога в соответствующем субъекте РФ.

Обратите внимание: сумма строк 070 приложений № 5 по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению (группе подразделений) переносится в строку 200 листа 02.

Сумма строк 080 приложений № 5 к листу 02 должна быть равна сумме, отраженной по строке 230 листа 02.

По строкам 120 отражаются ежемесячные авансы к уплате на следующий квартал. Сумма ежемесячного авансового платежа в целом по организации (строка 310 листа 02) распределяется между головной организацией и каждым подразделением (группой) исходя из долей налоговой базы (строка 040 приложений № 5 к листу 02 декларации):

стр. 120 = стр. 310 листа 02 х стр. 040 приложения № 5 к листу 02 / 100.

Ежемесячные авансы на IV квартал являются также ежемесячными авансами на I квартал следующего года, которые отражаются в строке 121 приложения 5 декларации за 9 месяцев.

Авансы делятся по 3 срокам уплаты равными долями и отражаются в декларациях по головной организации и подразделениям в подразделах 1.2 раздела 1.

Строка 120 приложения № 5 к листу 02 в годовых декларациях по налогу на прибыль не заполняется.

Лист 03 декларацииЛист 03 заполняют организации — налоговые агенты по доходам в виде дивидендов, а также процентов по государственным и муниципальным ценным бумагам. Он состоит из 3 разделов:

Заполнение декларации по налогу на прибыль по разделам А, Б, В листа 03 определено разделом ХI Порядка заполнения декларации по налогу на прибыль .

Обратите внимание: лист 03 заполняется применительно к каждому решению о распределении прибыли. Т.е. если в текущем периоде осуществляются выплаты по нескольким решениям, то представляется несколько соответствующих листов 03.

Также имейте в виду, что лист составляется лишь в тех периодах, когда перечислялись дивиденды. Представлять его за те периоды, когда выплат не было, не нужно — это следует из абз. 2 п. 1 ст. 289 НК РФ, пп. 1.1, 1.7 и 11.1 Порядка заполнения декларации по налогу на прибыль .

Иными словами, здесь не будет нарастающего итога, который присутствует в других листах декларации.

Допустим, решение о распределении и выплата дивидендов произошли в июне. Больше в течение года таких выплат не было. Тогда лист 03 нужно представить только в составе декларации за полугодие. Ни в декларацию по итогам 9 месяцев, ни в годовую отраженные в нем сведения включать не нужно.

Итак, Раздел А листа 03. Его заполняют организации:

Соответствующий признак («1» или «2») следует проставить в поле «Категория налогового агента» Раздела А листа 03.

Следующее поле («ИНН организации — эмитента ценных бумаг») заполняют только неэмитенты. Эмитенты здесь ставят прочерк.

Далее необходимо указать:

Затем отражаются сведения о выплаченных суммах дивидендов и налоге на прибыль:

стр. 090 = стр. 001 - стр. 081

стр. 090 = стр. 010 + стр. 070 - стр. 081.

Если строка 090 отрицательна, платить налог не придется, но и возмещение из бюджета не производится. В этом случае в последующих строках (091–120) поставьте прочерки.

Неэмитенты по строкам 080, 081 должны поставить прочерки, а показатель строки 090 определить на основании информации, предоставленной российской организацией, выплачивающей доходы в виде дивидендов.

При выплате дивидендов частично (в несколько этапов) уплату налога нужно отражать в строках 040 подраздела 1.3 раздела 1 декларации. При этом срок указывается исходя из даты выплаты дивидендов согласно п. 4 ст. 287 НК РФ, т.е. не позднее дня, следующего за днем выплаты.

Дивиденды, отраженные в разделе А листа 03 нужно расшифровать.

Для расшифровки дивидендов, выплаченных юрлицам, предназначен раздел В листа 03. По дивидендам физлиц заполняется приложение № 2 к декларации.

Раздел В заполняется по каждой организации — получателю дохода.

При заполнении раздела В по дивидендам:

Если дивиденды перечислены без удержания налога лицам, признаваемым налоговыми агентами, сведения об этих лицах и перечисленных им суммах дивидендов отражаются в разделе В листа 03 с пометкой «налоговый агент» после наименования организации и прочерком по строке 070.

Лист 04 декларацииВ листе 04 производится расчет налога на прибыль по ставкам, отличным от общей ставки 20% (разд. ХII Порядка заполнения декларации по налогу на прибыль ). В основном это налог с доходов в виде процентов по ценным бумагам и дивидендов. При этом отдельный лист 04 заполняется по каждому из следующих доходов:

Соответствующий код вида дохода (1–7) нужно проставить в поле «Вид дохода».

По каждому доходу нужно отразить:

Исчисленный налог по конкретным срокам уплаты последнего квартала (месяца) отчетного (налогового) периода отражается по строкам 040 подраздела 1.3 раздела 1 декларации. При этом срок указывается исходя из даты получения дохода или выплаты дивидендов согласно пп. 1 и 4 ст. 287 НК РФ.

Лист 05 декларацииЛист 05 содержит расчет налоговой базы по операциям с ценными бумагами и ФИСС, финансовые результаты которых учитываются в особом порядке. В новой декларации этот лист имеет 2 формы:

Лист 05 формы 2014 г.

В форме 2014 года в листе 05 отражаются операции:

Соответствующий код (от 1 до 5) вы ставите в поле «Вид операции». В зависимости от кода в листе 05 нужно указать:

Лист 05 формы 2015 г.

По доходам с ценными бумагами и ФИСС, полученным с 2015 года, заполняется вторая форма листа 05. В нем рассчитывается налог на прибыль по операциям (код вида операции):

В зависимости от кода вида операции в листе 05 отражаются следующие данные:

Лист 07 — это отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования. Его включают в декларацию только при получении указанных средств (разд. XV Порядка заполнения декларации по налогу на прибыль ).

Сначала в отчет нужно перенести прошлогодние данные по полученным, но неиспользованным средствам:

При этом в графе 2 надо указать дату поступления средств на счет или в кассу, дату получения имущества (работ, услуг), имеющих срок использования, а в графе 3 — размер средств, срок использования которых не истек, а также неиспользованных средств, не имеющих срока использования, отраженных в графе 6 отчета за прошлый год.

Далее приводите сведения текущего периода.

В графе 1 укажите код вида поступления. Он берется из приложения № 3 к Порядку заполнения декларации по налогу на прибыль .

Графы 2 и 5 заполняйте по целевым средствам, имеющим срок использования.

В графе 7 покажите средства, использованные не по назначению или не использованные в установленный срок. Эти средства вы должны включить во внереализационные доходы (п. 14 ст. 250, пп. 9 п. 4 ст. 271 НК РФ).

Приложение № 1 к декларацииВ этом приложении нужно указать (разд. XVI Порядка заполнения декларации по налогу на прибыль ):

Большинство доходов и расходов — специфические. Из наиболее массовых отметим расходы с кодами 670–678 — в виде сумм амортизации, исчисленных с применением специальных коэффициентов (ст. 259.3 НК РФ).

О применении спецкоэффициентов читайте в материале «Суть и особенности применения ускоренного метода начисления амортизации».

Приложение № 2 к декларацииЗаполняйте данное приложение, если являетесь налоговым агентом в соответствии со ст. 226.1 НК РФ:

Однако помните, что включается оно только в годовую декларацию по прибыли, поскольку содержит сведения по НДФЛ, а налоговый период по этому налогу — год (ст. 216 НК РФ).

На каждое физлицо оформляется отдельная справка (или даже несколько). Например, при выплате дохода, облагаемого по разным ставкам.

При заполнении нужно указать (разд. XVII Порядка заполнения декларации по налогу на прибыль ):

Далее приводятся сведения о доходах и налоге:

Если физлицу предоставлялись стандартные вычеты по НДЛФ (ст. 218 НК РФ), нужно заполнить также подраздел справки «Сумма предоставленных стандартных налоговых вычетов». При этом в строках 051 указываются коды стандартных налоговых вычетов из справочника «Коды вычетов» (приложение № 6 к Порядку заполнения декларации по налогу на прибыль ), а по строкам 052 — их суммы.

При этом следует помнить, что стандартные вычеты не применяются к доходам в виде дивидендов, даже несмотря на 13% ставку НДФЛ (абз. 2 п. 3 ст. 210 НК РФ).